|

ВСТУП

РОЗДІЛ 1. ФОРМУВАННЯ ФІНАНСОВИХ РЕСУРСІВ І ЗАСАДИ УПРАВЛІННЯ ФІНАНСОВИМИ ПОТОКАМИ НА МАЛОМУ ПІДПРИЄМСТВІ В УМОВАХ НЕВИЗНАЧЕНОСТІ ЕКОНОМІЧНОГО СЕРЕДОВИЩА

1.1 Поняття фінансових ресурсів підприємства та фактори, що впливають на їх обсяг

1.2 Роль фінансів малих підприємств в умовах невизначеності економічного середовища

1.3 Особливості управління фінансовими потоками малого підприємства

1.4 Фінансове планування на малих підприємствах

Висновок до І розділу

РОЗДІЛ 2. АНАЛІЗ УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ В УМОВАХ НЕВИЗНАЧЕНОСТІ ЕКОНОМІЧНОГО СЕРЕДОВИЩА НА ТОВ "МАРАНД"

2.1 Техніко-економічна характеристика підприємства

2.2 Управління вихідними грошовими потоками підприємства

2.3 Управління вхідними грошовими потоками підприємства

2.4 Ефективність управління фінансовими ресурсами

Висновок до ІІ розділу

РОЗДІЛ 3. НАПРЯМКИ ВДОСКОНАЛЕННЯ ПРОЦЕСІВ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВ

3.1 Обґрунтування рекомендацій щодо поліпшення управління фінансовими потоками ТОВ "Маранд"

3.2. Визначення ефективності запропонованих заходів та оцінка можливих ризиків при запровадженні проекту

Висновки до ІІІ розділу

ВИСНОВКИ

ЛІТЕРАТУРА

ДОДАТКИ

Актуальність даної теми визначена в першу чергу об`єктивно важливою роллю малого підприємництва у сучасній соціально орієнтованій ринковій економіці, перехід до якої є головним вектором реформ в Україні. Мале підприємництво – це істотна складова ринкового господарства, невід`ємний елемент конкурентного механізму. Мале підприємництво дає ринковій економіці гнучкість, мобілізує фінансові і виробничі ресурси населення, несе в собі могутній антимонопольний потенціал, слугує серйозним фактором структурної перебудови і забезпечення проривів науково-технічного прогресу, вирішує проблему зайнятості та інші соціальні проблеми ринкового господарства. Ось чому становлення та розвиток малого підприємництва (звичайно, в єдності з великим) являє собою стратегічну задачу реформаційної економічної політики.

Проблеми розвитку й становлення малого підприємництва в Україні досліджували вітчизняні фахівці, з-поміж яких А. В. Базилюк, І. М. Дугін, О. І. Маслак, О. К. Кондратенко, М. І. Долішня, І. М. Купченко, І. С. Кузнєцова, Я. В. Онищук та інші.

Реклама

Значення вивчення проблем розвитку малого підприємництва підсилюється тим, що малому бізнесу менш за все пощастило у відношенні державної та іншої підтримки. Недооцінка малого підприємництва, ігнорування його економічних і соціальних можливостей можуть бути кваліфіковані як великий, стратегічний прорахунок, який може призвести до багатьох народногосподарських негативів.

Об’єктом даної курсової роботи є вивчення малих підприємств та їх ролі в системі господарювання. Детальне дослідження середовища розвитку малого підприємництва в Україні, меж, характерних ознак і принципів його функціонування є метою написання роботи.

Потенціал малих підприємств залишається нереалізований. Існують серйозні економічні і адміністративні бар`єри для виходу нових підприємств на ринок і розвитку їх діяльності. Все більша кількість малих підприємств змушенні перебувати "в тіні" завдяки нестійкому законодавству.

Мале підприємництво не має певних істотних переваг в кредитно-фінансовій системі, в митному захисті, відчуває значні перешкоди в розвитку бізнесу, діє в неймовірно складних умовах для існування. Для представника малого підприємництва невигідна будь-яка підприємницька діяльність у сфері виробництва, і він намагається закріпитися в торгівлі і посередництві.

У той же час у малий бізнес вступає все більша кількість громадян. Заняття власною справою як природна форма прояву здібностей людини і реалізація його громадянських прав формують умови створення самостійного суспільного прошарку підприємців, які складають соціально-політичну базу демократичних перетворень суспільства.

Малий бізнес, або мале підприємництво, представляє найчисленніший шар дрібних власників, які внаслідок своєї масовості в значній мірі визначають соціально - економічний і частково політичний рівень розвитку країни. За своїм рівнем життя і соціальним положенням вони належать до більшості населення і являють собою і безпосередніх виробників, і споживачів широкого спектра товарів і послуг одночасно.

Будь-яке підприємство в процесі своєї діяльності випробовує потребу у фінансових ресурсах, необхідних для здійснення взаємин з іншими юридичними і фізичними особами. Безперебійний кругообіг фінансових і грошових потоків у відтворювальному процесі означає виконання зобов'язань перед бюджетом, партнерами, відсутність прострочених боргів перед підприємством і в самого підприємства, нормальну платоспроможність, необхідну фінансову стійкість, кредитоспроможність і рентабельність. Мета управління фінансовими і грошовими потоками – забезпечення кругообігу засобів підприємства, що є умовою для його нормального функціонування, – обумовлює актуальність і значущість теми даної роботи для сучасних підприємств різних сфер і напрямів діяльності.

Реклама

Аналіз грошових коштів і управління грошовими потоками є одним з найважливіших напрямів діяльності фінансового менеджера. Воно включає розрахунок часу звернення грошових коштів (фінансовий цикл), аналіз грошового потоку, його прогнозування, визначення оптимального рівня грошових коштів, складання бюджетів грошових коштів і тому подібне

Метою даної роботи є аналіз управління фінансовими потоками на підприємстві.

Об’єктом дослідження є дослідження фінансового стану та фінансових потоків на підприємстві.

Предметом дослідження є господарська та фінансова діяльність товариства з обмеженою відповідальністю "Маранд".

Структура диплома: Перший розділ дипломної роботи вивчає теоретичні аспекти формування фінансових ресурсів і засади управління фінансовими потоками на малому підприємстві в умовах невизначеності економічного середовища; в другому розділі аналізується управління фінансовими ресурсами в умовах невизначеності економічного середовища на ТОВ "МАРАНД"; в третьому розділі надаються шляхи вдосконалення процесів формування та використання фінансових ресурсів підприємств.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

- розглянути теоретичні підходи до поняття і єства грошових потоків;

- виконати аналіз руху грошових коштів організації;

- розробити рекомендації по поліпшенню механізму управління грошовими потоками підприємства.

Фінанси підприємств за своєю сутністю – це складна економічна категорія. У вітчизняній економічній літературі прийнято вважати, що фінанси підприємств – це економічні (грошові) відносини, що виникають у процесі формування, розподілу і використання грошових фондів і доходів підприємств. Проте останнім часом окремі сучасні вітчизняні і більшість зарубіжних економістів вважають, що фінанси підприємств – це різноманітні фонди фінансових ресурсів, які створюються і використовуються задля здійснення виробництва і реалізації продукції, робіт і послуг у різних галузях економіки, а також для фінансування інших видів діяльності підприємств.

Фінансові відносини підприємств охоплюють обмінні і розподільчі відносини, що відображаються в різноманітних грошових потоках. З руху грошей розпочинається і ним завершується кругообіг коштів підприємства, оборот усього капіталу.

До фінансових належать такі економічні відносини підприємства:

а) зовнішні фінансові відносини:

- з засновниками (формування статутного капіталу, зміна статутного капіталу, виплата дивідендів на акції та процентів на паї);

- з іншими суб’єктами підприємництва щодо розрахунків з позичальниками, підрядниками, покупцями, замовниками;

- з бюджетом (платежі та асигнування);

- з цільовими фондами (внески і надходження);

- з банками (відкриття та ведення рахунків, відкриття депозитів, отримання і погашення кредитів, отримання і сплата відсотків);

- зі страховими компаніями (страхові платежі, страхове відшкодування);

- з учасниками фондового ринку (розміщення власних цінних паперів, купівля, продаж цінних паперів інших емітентів);

- з галузевими і корпоративними органами управління (внески в централізовані фонди, надходження з них).

б) внутрішні фінансові відносини щодо:

- формування і розподілу грошових доходів підприємства (виторгу, чистого доходу від продажу продукції, робіт, послуг, іншого операційного доходу, доходу від фінансової діяльності, інших доходів, доходів від звичайної діяльності;

- формування, розподілу і використання чистого прибутку;

- формування та використання амортизаційних відрахувань;

- утворення та використання забезпечень майбутніх витрат і платежів, інших цільових фондів підприємства тощо.[11,c.8]

Матеріальною основою фінансів підприємств є грошовий обіг. У зв’язку з цим поняття "фінанси підприємств" часто помилково ототожнюють з грошовими коштами. Фінансами гроші стають тоді, коли їх власник створює відповідний грошовий фонд і використовує його для фінансування господарських операцій (внесення коштів у статутний капітал, придбання акцій, облігацій, надання кредиту тощо) з метою отримання певного доходу.

Підприємства, як і фізичні особи та держава загалом, формують грошові фонди. Грошові фонди підприємства – це частина його грошових коштів, які мають цільове призначення. До грошових фондів належать статутний фонд, пайовий фонд, фонд оплати праці, резервний фонд, амортизаційний фонд та інші. Підприємства формують грошові фонди для фінансового забезпечення операційної, фінансової та інвестиційної діяльності, виконання зобов’язань перед державою і діловими партнерами (контрагентами) тощо. Правильна організація процесу формування грошових фондів забезпечує можливість ефективного управління грошовими потоками підприємств, прийняття оптимальних фінансових рішень, підвищення прибутковості підприємницької діяльності. Необхідною умовою при цьому є аналіз фінансової інформації, що міститься у бухгалтерській і статистичній звітності в комерційних угодах, у розрахункових, платіжних та інших документах.

Як одна з основних підсистем фінансової системи держави, фінанси підприємницьких структур мають свою специфіку організації та реалізації притаманних їм функцій. Специфіка фінансів підприємств полягає в тому, що за їх допомогою мобілізуються кошти і створюються фонди фінансових ресурсів не для подальшого розподілу, як у підсистемі державних фінансів, а, насамперед, для обслуговування процесу виробництва і реалізації продукції. Тобто фінанси підприємств обслуговують процес створення нової вартості, яка знаходить своє відображення у вартості валового внутрішнього продукту, здійснюючи первинний його розподіл на фонди нагромадження, споживання і відновлення матеріальних елементів процесу виробництва.

В процесі відтворення фінанси підприємств виконують такі ж функції, що й загальнодержавні фінанси, а саме:

- розподільчу - розподіл фінансових ресурсів підприємств за їх цільовим призначенням: на покриття витрат, на формування фондів тощо. Завдяки розподільчій функції фінансів підприємств забезпечується послідовність і пропорційність розподілу національного доходу на макро-і мікрорівнях економіки;

- контрольну – контроль за дотриманням пропорцій у первинних розподільчих і перерозподільних процесах. Контрольна функція фінансів підприємств зумовлена їх здатністю об’єктивно відбивати кількісні і вартісні пропорції виробництва і реалізації продукції. Контролюючи грошові розрахунки, аналізуючи фінансові показники можна оцінити фінансовий стан і перспективи розвитку підприємства. Фінансовий контроль у формі перевірки видів фінансових відносин підприємства, порядку ведення його фінансово-господарської діяльності здійснюють спеціальні уповноважені органи – державні та відомчі контрольні органи, незалежні аудиторські фірми, відділи контролінгу тощо. Залежно від часу проведення фінансовий контроль поділяють на попередній, поточний і наступний. Попередній проводять до здійснення фінансово-господарських операцій; поточний – під час фінансових і господарських операцій; наступний – після здійснення операцій, він призначений для встановлення відхилень, які не були виявлені під час попереднього і поточного контролю.

Слід зазначити, що розподільча функція фінансів підприємств може бути реалізована тільки за наявності сформованих фінансових ресурсів. Тому для фінансів підприємств виділяють такі основні функції :

- формування фінансових ресурсів у процесі виробничо-господарської діяльності;

- розподілу та використання фінансових ресурсів для забезпечення операційної, фінансової та інвестиційної діяльності, для соціального розвитку підприємства;

- контролю за формуванням та використанням фінансових ресурсів підприємства у процесі його операційної, фінансової та інвестиційної діяльності.[11,c.25]

Фінансові ресурси підприємств формуються під час формування статутного капіталу, а також в процесі розподілу грошових надходжень від продажу продукції, товарів, робіт і послуг та надходжень від інших видів операційної, фінансової та інвестиційної діяльності. Формування фінансових ресурсів здійснюють з метою фінансування оборотних і необоротних активів, формування резервного капіталу, забезпечень, фондів цільового призначення тощо.

Умовами ефективної реалізації функцій підприємств є:

- різноманітність форм власності;

- наявність ринків товарів, праці, капіталу;

- свобода підприємництва, самостійності у прийнятті підприємницьких рішень;

- вільне ринкове ціноутворення та конкуренція;

- самофінансування підприємницьких структур;

- правове забезпечення підприємницької діяльності;

- обмеження і регламентація державного втручання в діяльність підприємств.

Огляд літератури

В останній період з'явилось багато літературних джерел економічного характеру, які розкривають питання бухгалтерського обліку, аналізу діяльності підприємства в ринкових умовах.

В даній дипломній роботі розкриваються три загальні питання, що пов'язані з економічною діяльністю підприємства. Це облік, аналіз та контроль фінансових результатів діяльності проектної організації. Виходячи з цього усі оглянуті літературні джерела можна розділити на три умовні групи:

•літературні джерела що висвітлюють питання організації та ведення бухгалтерського обліку фінансових результатів діяльності підприємства;

•літературні джерела, що висвітлюють питання економічного аналізу фінансових результатів діяльності підприємства;

•літературні джерела, що висвітлюють питання контролю фінансових результатів діяльності підприємства.

Характеризуючи першу групу літературних джерел можна виділити два типа цих джерел. По-перше, це книжкові джерела, що висвітлюють питання організації та ведення бухгалтерського обліку в Україні.

В праці, під редакцією І. О. Бланка[27,174] приведені практичні рекомендації з організації та ведення бухгалтерського обліку на підприємствах торгівлі, починаючи з правил заповнення форм первинного обліку, та закінчуючи заповненням форм річної фінансової звітності підприємств.

По-друге, це журнали та газети, які носять інформативний характер і мають незаперечну перевагу перед книгами у аспекті актуальності та оперативності представлення інформації. В умовах стрімкої зміни та доповнення законодавства, періодичні видання відіграють дуже велику роль у інформатизації підприємств у аспектах зміни норм законодавства у питаннях, пов'язаних з господарюванням цих підприємств.

Лідерами на ринку періодичних видань бухгалтерського характеру в Україні є журнали "Баланс", "Усе про бухгалтерський облік", "Бухгалтерія", "Дебет-Кредит" та інше.

В Дніпропетровському регіоні найбільш популярним є бухгалтерський журнал "Баланс". Дане періодичне видання актуально та оперативно відображає нові зміни в законодавстві та веде методичну інформатизацію з різних аспектів бухгалтерського обліку в Україні.

У статті Л.О. Лігоненко та Г.В. Ковальчука "Управління грошовими коштами торговельного підприємства" [41,224], розвернуто визначається порядок формування фінансових результатів діяльності підприємства згідно Положень (стандартів) бухгалтерського обліку.

Також автори наводять розгорнуту схему формування доходів та витрат на рахунках бухгалтерського обліку та формування рахунку 79 "Фінансові результаті".

Розглядаючи другу групу літературних джерел можна виділити такі книги:

У роботі Жеккер О. "Цільові орієнтири торговельного підприємства на різних етапах його розвитку" [34,347], наводиться комплексний підхід до оцінки фінансово-господарської діяльності підприємств. В основу логіки викладення матеріалу покладено нетрадиційний для вітчизняної аналітичної науки підхід, згідно з яким всі без винятку сторони діяльності підприємств розглядаються через призму фінансів, кінцевих фінансових результатів — прибутковості та рентабельності. Значна увага приділяється розгляду специфіки організації аналітичної роботи в умовах інфляційної економіки. Такий підхід дає широкі можливості для розвитку в читачів плідного аналітичного мислення, адекватного умовам ринкової економіки.

Робота Гринюк Н. А.та Уиковська Т. Є. "Політика залучення позикових коштів торговельним підприємством" [31,472], охоплює основні теми фінансового аналізу. Згідно до міжнародних стандартів аналізу фінансової звітності, в цієї роботі, визначені цілі, зміст та методи фінансового аналізу. Дається конкретна методика аналізу фінансових результатів, рентабельності підприємства, прибутковості продукції та ділової активності, фінансового стану й комплексної оцінки ефективності господарчої діяльності.

У праці Бланк І. О. "Управління торговельним підприємством" [27,154]представлені форми та методи документальних ревізій підприємницької діяльності, методика організації аудита виробничої та фінансово-господарської діяльності організацій з урахуванням нового плану рахунків та стандартів аудиторської діяльності.

Робота Гуляєвой Н. М. "Управління формуванням та використанням основних фондів торговельного підприємства" [32,234], написана на основі аналізу сучасної нормативної бази по бухгалтерському обліку й аудиту та діючого Плану рахунків бухгалтерського обліку. Сформовані аудиторські процедури, які направлені на перевірку виконання достовірності фінансової звітності й правильності ведення бухгалтерського обліку фінансових результатів, а також виявлення помилок в облікової та звітної інформації.

Фінанси малих підприємств як складова частина фінансової системи займають визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага, національний дохід — основні джерела фінансових ресурсів. Саме тому від стану фінансів малих підприємств залежить можливість задоволення суспільних потреб, поліпшення фінансового стану країни. Фінансове положення країни великою мірою визначається стійкістю та надійністю фінансового стану малих підприємств.

Фінансам малих підприємств, як і фінансам у цілому, властиві певні загальні та специфічні ознаки. Треба брати до уваги також і особливості, зумовлені функціонуванням фінансів у різних сферах економіки. Загальною ознакою фінансів малих підприємств є те, що вони виражають сукупність економічних (грошових) відносин, пов'язаних із розподілом вартості валового внутрішнього продукту. Специфічні ознаки фінансів малих підприємств виражають грошові відносини, що залежать від первинного розподілу вартості валового внутрішнього продукту, формування та використання грошових доходів і децентралізованих фондів. Особливості фінансів малих підприємств, зумовлені їхнім функціонуванням у різних галузях економіки, розглянемо далі.

Фінанси малих підприємств безпосередньо пов'язані з рухом грошових коштів. Саме тому досить часто поняття "фінанси малих підприємств" ототожнюється з грошовими коштами, наявними фінансовими ресурсами. Однак самі кошти чи фінансові ресурси не розкривають поняття "фінанси", якщо не з'ясувати суті економічної природи останніх. Такими суттєвими загальними властивостями, які лежать в основі фінансів, є закономірності відтворювального процесу та грошові відносини, що виникають між учасниками суспільного виробництва на всіх стадіях процесу відтворення, на всіх рівнях господарювання, у всіх сферах суспільної діяльності. Однак не всі грошові відносини належать до фінансових. Грошові відносини перетворюються на фінансові, коли рух грошових коштів стає відносно самостійним. Таке відбувається в процесі формування, розподілу, використання грошових доходів та фондів згідно з цільовим призначенням у формі фінансових ресурсів. До фінансів належать такі групи фінансових відносин:

- пов'язані з формуванням статутного фонду суб'єктів господарювання;

- пов'язані з утворенням та розподілом грошових доходів: виручки, валового та чистого доходу, прибутку, грошових фондів підприємств;

- які виникають між суб'єктами господарювання у зв'язку з інвестуванням у цінні папери та одержанням на них доходів у вигляді відсотків, дивідендів, здійсненням пайових внесків та участю в розподілі прибутку від спільної діяльності, одержанням та сплатою штрафних санкцій;

- які формуються в підприємств з банками, страховими компаніями у зв'язку з одержанням та погашенням кредитів, сплатою відсотків за кредит та інші види послуг, одержанням відсотків за розміщення та зберігання коштів, а також у зв'язку зі страховими платежами та відшкодуваннями за різними видами страхування;

- що виникають у підприємств з державою з приводу податкових та інших платежів у бюджет та цільові фонди, бюджетного фінансування, одержання субсидій;

- що формуються в підприємств у зв'язку з внутрішньовиробничим розподілом доходів та фондів.[14,c.12]

Отже, об'єктом фінансів малих підприємств є економічні відносини. пов'язані з рухом коштів, формуванням та використанням грошових фондів. Суб'єктами таких відносин можуть бути підприємства та організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб'єкти господарювання, які є юридичними особами.

У процесі відтворення (виробництво, розподіл, обмін та споживання) відбувається розподіл вартості валового внутрішнього продукту (виручка від реалізації продукції) за цільовим призначенням, а також розподіл його між державою та суб'єктами господарювання, кожен з яких одержує свою частку виробленого продукту в грошовій формі. Відтак гроші створюють умови для появи фінансів як самостійної сфери грошових відносин, як системи виробничих відносин.

Безпосередньою сферою фінансових відносин підприємств є процеси первинного розподілу вартості валового внутрішнього продукту (с + v + w), коли вона розподіляється на вартість матеріальних витрат (с), необхідного продукту (v), додаткового продукту (ні). При цьому утворюються різні фонди грошових доходів. З допомогою фінансів у суспільному виробництві відбувається рух грошових коштів, які набирають специфічної форми фінансових ресурсів, що формуються в суб'єктів господарювання та в держави.

Таким чином, фінанси малих підприємств — це економічні відносини, які відображають формування, розподіл та використання грошових фондів і доходів суб'єктів господарювання в процесі відтворення.

У процесі відтворення фінанси малих підприємств як економічна категорія проявляються та виражають свою суть, свою внутрішню властивість через такі функції:

— формування фінансових ресурсів у процесі господарської діяльності;

— розподіл та використання фінансових ресурсів для забезпечення поточної виробничої та інвестиційної діяльності, для виконання своїх зобов'язань перед фінансово-банківською системою та для соціально-економічного розвитку підприємств;

— контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.[9,c.8]

Формування фінансових ресурсів на малих підприємствах відбувається під час формування статутного фонду, а також у процесі розподілу грошових надходжень за рахунок відновлення авансованих засобів в основні та оборотні фонди і використання доходів на формування резервного фонду, фонду споживання і фонду нагромадження. У зв'язку з цим поняття "формування" та "розподіл" доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів.

Формування та використання фінансових ресурсів на малих підприємствах — це процес утворення грошових фондів для фінансового забезпечення операційної і інвестиційної діяльності, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.

Рух грошових потоків кількісно відображає всі стадії процесу відтворення через формування, розподіл та використання грошових доходів, різноманітних цільових фондів. Відтак фінанси є безвідмовним індикатором виникнення вартісних диспропорцій: дефіциту грошових коштів, неплатежів, нецільового використання коштів, збитків та інших негативних явищ у процесі фінансово-господарської діяльності підприємств. Тобто фінансам властива потенційна можливість контролювати фінансово-господарську діяльність малих підприємств. Завдання фінансових служб малих підприємств полягає в якнайповнішому використанні цих властивостей фінансів для організації дійового фінансового контролю.

Основні показники кількісної оцінки грошових потоків суб'єкта господарювання

Для аналізу грошових потоків підприємства та їх складових елементів для цілей прогнозування, планування та контролю за останніми використовується сукупність фінансове-математичних моделей, основу яких складають фінансові показники та коефіцієнти. Окрім розрахунку сукупного грошового потоку суб'єкта господарювання у фінансовому менеджменті можуть бути використані наступні основні фінансові показники , у тому числі:

операційний грошовий потік (operating Cash Flow);

інвестиційний грошовий потік (investing Cash Flow);

фінансовий грошовий потік (finance Cash Flow);

грошовий потік до фінансування (Free Cash Flow):

FreeCF = operating CF + invextingCF

нетто грошовий потік (netto Cash Flow):

neilDCF = GashFlow – грошові дивіденди

корпоративний грошовий потік (corporate Cash Flow):

CorporateCF = Financecashoutf1ows + interests, де:

CorporateCF – корпоративний грошовий потік суб'єкта господарювання;

Finance Cash Outflows – вихідний грошовий потік від фінансової діяльності суб'єкта господарювання;

interests – абсолютна величини сплачених суб'єктом господарювання відсотків по кредитам та іншим позикам.[9,c.15]

Крім цього, для потреб моделі управління грошовими потоками, зокрема, оцінки її ефективності, можуть використовуватися синтетичні показники впливу грошових потоків суб'єкта господарювання на інші фінансові аспекти його господарської діяльності, а саме:

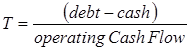

1) тривалість погашення заборгованості ( Т ):

, (1.1) , (1.1)

Де(debt-cash) – нетто заборгованість суб'єкта господарювання;

debt – абсолютна величини позикового капіталу підприємства;

cash – наявні грошові кошти та їх еквіваленти;

operating Cash Flow – абсолютна величини операційного грошового потоку.

2) коефіцієнт самофінансування інвестицій (SF):

, (1.2) , (1.2)

Деnet investments – абсолютна величини чистих інвестицій (приросту абсолютної величини першого Розділу активу балансу суб'єкта господарювання).

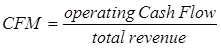

3) чиста Cash Flow маржа (CF - margin):

, (1.3) , (1.3)

Деtotal revenue – абсолютна величини доходів від операційної діяльності підприємства.

Обов'язковими передумовами ефективного функціонування фінансів малих підприємств є:

— різноманітність форм власності;

— свобода підприємництва та самостійність у прийнятті рішень;

— вільне ринкове ціноутворення та конкуренція;

— самофінансування підприємництва;

— правове забезпечення правил економічної поведінки всіх суб'єктів підприємницької діяльності;

— обмеження і регламентація державного втручання в діяльність підприємств.[15,c.14]

Життя довело ефективність ринкового механізму в забезпеченні збалансованості економіки, раціонального використання трудових, матеріальних та фінансових ресурсів. Ринкова система сприяє створенню гнучких виробництв, які здатні легко адаптуватись до запитів споживачів та досягнень науково-технічного прогресу.

1.3 Особливості управління фінансовими потоками малого підприємства

Фінансове забезпечення покриття потреби підприємства у капіталі, а також дотримання своєчасності виконання поточних зобов'язань суб'єкта господарювання залежить від його можливості та спроможності формувати у визначений момент часу необхідний фонд грошових коштів із заданою абсолютною величиною, кількісним вираженням такої характеристики підприємства є рівень його ліквідності (як можливість швидкого формування фонду грошових коштів без значних фінансових втрат) та платоспроможності (як можливість своєчасного та повного погашення зобов'язань).

Важливим показником структурування грошових потоків суб'єкта господарювання є чистий сукупний грошовий потік (Cash Flow) суб'єкта господарювання, що представляє собою зміну абсолютної величини грошових коштів, які знаходяться у розпорядженні підприємства, за певний період часу, така зміна грошової позиції суб'єкта господарювання еквівалентна арифметичній сумі грошових потоків від його операційної, інвестиційної та фінансової діяльності, кількісна оцінка абсолютної величини яких і є основною для розрахунку чистого сукупного грошового потоку підприємства. Розрахунок величини грошового потоку може здійснюватися за одним із двох представлених нижче алгоритмів.

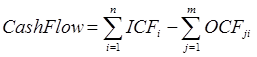

По-перше – прямий метод розрахунку операційного (інвестиційного чи фінансового) грошового потоку, який передбачає аналіз кожної окремої господарської операції, ідентифікацію грошового потоку, який генерується в межах такої операції, та визначання напрямку руху грошових коштів (вхідний грошовий потік або ж вихідний грошовий поті к). Отримані абсолютні величин окремих грошових потоків формують цільовий показник у наступному порядку:

, (1.4) , (1.4)

Де СashFlow – грошовий потік, що оцінюється;

ICFi – i – ий – вхідний грошовий потік ( СashInflows );

ОCFj –j – ий – вихідний грошовий потік ( СashOutflows ).

По-друге – непрямий метод розрахунку грошового потоку, перш за все, операційного, так, операційний грошовий потік суб'єкта господарювання відповідно до непрямого методу визначається як арифметична сума чистого прибутку підприємства, нарахованої протягом періоду амортизації та приросту абсолютної величини забезпечень:

Cash Flow – операційний грошовий потік суб'єкта господарювання;

Ni – чистий прибуток суб'єкта господарювання за період, що аналізується (Net Income);

D – нарахована протягом періоду амортизація (Depreciation);

, [1.5] , [1.5]

Де ДS – приріст абсолютної величини забезпечень наступних втрат та платежів суб'єкта господарювання.

Із вище сказаного випливає, що підтримання належного рівня платоспроможності та ліквідності суб'єкта господарювання досягається шляхом відповідної організації руху грошових потоків у часі та просторі – управлінням грошовими потоками підприємства. Сукупність методів та форм, що використовуються суб'єктом господарювання для організації руху грошових коштів у часі та просторі відповідно до визначених критеріїв та цілей, будемо називати модель управління грошовими потоками підприємства.

Організація моделі управління грошовими потоками здійснюється із дотриманням сукупності певних принципів, основними з яких є наступні:

- інформаційна достовірність, яка передбачає своєчасне та повне представлення фінансової інформації, структурованої відповідно до потреб моделі;

- збалансованість – обґрунтоване використання для потреб управління грошовими потоками критеріїв та методів групування, зведення та узагальнення грошових потоків суб'єкта господарювання;

- ефективність – визначення оптимального рівня розподілу грошових коштів у просторі та часі з метою мінімізації затрат на досягнення необхідного ефекту (наприклад, підтримання визначеного рівня ліквідності);

- та інші принципи, які визначаються специфікою умов господарювання конкретного підприємства.[13,c.25]

Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, генерованих його господарською діяльністю.

Висока роль ефективного управління грошовими потоками підприємства визначається наступними основними положеннями:

- Грошові потоки обслуговують здійснення господарської діяльності підприємства практично у всіх її аспектах.

Образно грошовий потік можна представити як систему "фінансового кровообігу" господарського організму підприємства. Ефективно організовані грошові потоки підприємства є найважливішим симптомом його "фінансового здоров'я", передумовою досягнення високих кінцевих результатів його господарської діяльності в цілому.

- Ефективне управління грошовими потоками забезпечує фінансова рівновага підприємства в процесі його стратегічного розвитку. Темпи цього розвитку, фінансова стійкість підприємства значною мірою визначаються тим, наскільки різні види потоків коштів синхронізовані між собою по обсягах і в часі. Високий рівень такої синхронізації забезпечує істотне прискорення реалізації стратегічних цілей розвитку підприємства.

- Раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційного процесу підприємства. Будь-який збій у здійсненні платежів негативно позначається на формуванні виробничих запасів сировини і матеріалів, рівні продуктивності праці, реалізації готової продукції і т.п. У той же час ефективно організовані грошові потоки підприємства, підвищуючи ритмічність здійснення операційного процесу, забезпечують ріст обсягу виробництва і реалізації його продукції.

- Ефективне керування грошовими потоками дозволяє скоротити потреби підприємства в позиковому капіталі. Активно управляючи грошовими потоками, можна забезпечити більш раціональне й ощадливе використання власних фінансових ресурсів, сформованих із внутрішніх джерел, знизити залежність темпів розвитку підприємства від залучення кредитів. Особливу актуальність цей аспект управління грошовими потоками набуває для підприємств, що знаходяться на ранніх стадіях свого життєвого циклу, доступ яких до зовнішніх джерел фінансування досить обмежений.

- Управління грошовими потоками є важливим фінансовим важелем забезпечення прискорення обороту капіталу підприємства. Цьому сприяє скорочення тривалості виробничого і фінансового циклів, що досягається в процесі результативного управління грошовими потоками, а також зниження потреби в капіталі, що обслуговує господарську діяльність підприємства. Прискорюючи за рахунок ефективного управління грошовими потоками оборот капіталу, підприємство забезпечує ріст суми генерованого у часі прибутку.

- Ефективне управління грошовими потоками забезпечує зниження ризику неплатоспроможності підприємства. Навіть у підприємств, що успішно здійснюють господарську діяльність і генерують достатню суму прибутку, неплатоспроможність може виникати як наслідок незбалансованості різних видів грошових потоків у часі. Синхронізація надходження і виплат коштів, що досягається в процесі управління грошовими потоками підприємства, дозволяє усунути цей фактор виникнення його неплатоспроможності.

- Активні форми управління грошовими потоками дозволяють підприємству отримувати додатковий прибуток, генерований безпосередньо його грошовими активами. Мова йде в першу чергу про ефективне використання тимчасово вільних залишків коштів у складі оборотних активів, а також накопичуваних інвестиційних ресурсів у здійсненні фінансових інвестицій. Високий рівень синхронізації надходжень і виплат коштів по обсягу і в часі дозволяє знижувати реальну потребу підприємства в поточному і страховому залишках грошових активів, що обслуговують операційний процес, а також резерв інвестиційних ресурсів, сформований у процесі здійснення реального інвестування. Таким чином, ефективне управління грошовими потоками підприємства сприяє формуванню додаткових інвестиційних ресурсів для здійснення фінансових інвестицій, що є джерелом прибутку.

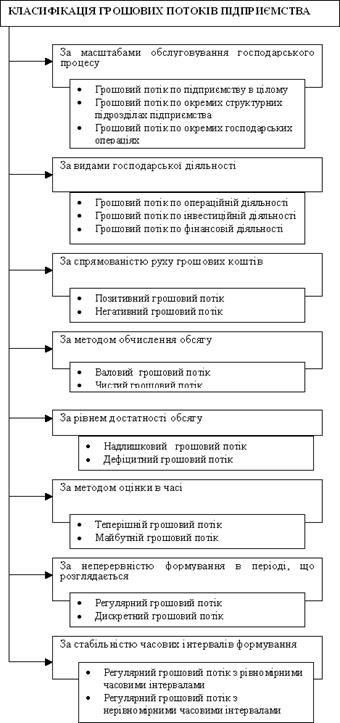

Поняття " грошовий потік підприємства" є агрегованим, що включає у свій склад численні види цих потоків, що обслуговують господарську діяльність. З метою забезпечення ефективного цілеспрямованого управління грошовими потоками вони вимагають визначеної класифікації. Таку класифікацію грошових потоків пропонується здійснювати за наступними основними ознаками (рис.1.1.):

Рис.1.1. Класифікація грошових потоків підприємства.[11,c.43]

1. За масштабами обслуговування господарського процесу виділяються наступні види грошових потоків:

- грошовий потік по підприємству в цілому. Це найбільш агрегований вид грошового потоку, що акумулює усі види грошових потоків, що обслуговують господарський процес підприємства в цілому;

- грошовий потік по окремих структурних підрозділах (центрах відповідальності) підприємства. Така диференціація грошового потоку підприємства визначає його як самостійний об'єкт управління в системі організаційно-господарської побудови підприємства;

- грошовий потік по окремих господарських операціях. У системі господарського процесу підприємства такий вид грошового потоку варто розглядати як первинний об'єкт самостійного управління.

2. За видами господарської діяльності відповідно до міжнародних стандартів обліку виділяють наступні види грошових потоків:

- грошовий потік по операційній діяльності. Він характеризується грошовими виплатами постачальникам сировини і матеріалів; стороннім виконавцям окремих видів послуг, що забезпечують операційну діяльність; заробітної плати персоналу, зайнятому в операційному процесі, а також здійснюючому управління цим процесом; податкових платежів підприємства в бюджети всіх рівнів і в позабюджетні фонди; іншими виплатами, пов'язаними зі здійсненням операційного процесу ;

- грошовий потік по інвестиційній діяльності. Він характеризує платежі і надходження коштів, пов'язані зі здійсненням реального і фінансового інвестування, продажем основних засобів, що вибувають, і нематеріальних активів, ротацією довгострокових фінансових інструментів інвестиційного портфеля й інші аналогічні потоки коштів, що обслуговують інвестиційну діяльність підприємства;

- грошовий потік по фінансовій діяльності. Він характеризує надходження і виплати коштів, пов'язані з залученням додаткового акціонерного чи пайового капіталу, одержанням довгострокових і короткострокових кредитів і позик, сплатою в грошовій формі дивідендів і відсотків по вкладах власників і деякі інші грошові потоки.

3. За спрямованістю руху коштів виділяють два основних види грошових потоків:

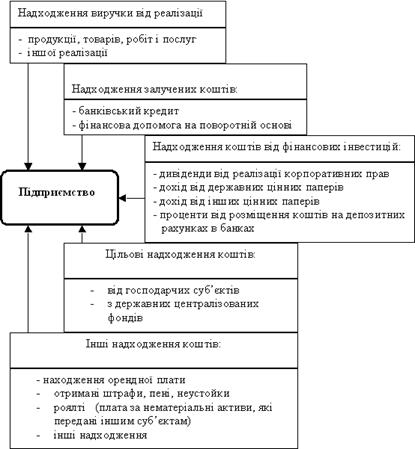

- вхідний грошовий потік, що характеризує сукупність надходжень коштів на підприємство від усіх видів господарських операцій (як аналог цього терміна використовується термін "приплив коштів")(рис.1.2);

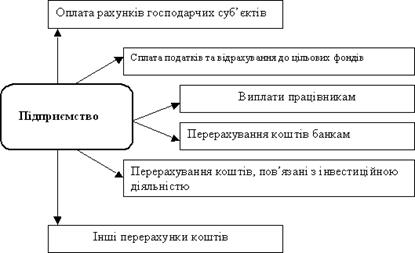

- вихідний грошовий потік, що характеризує сукупність виплат коштів підприємством у процесі здійснення усіх видів його господарських операцій(рис.1.3.).

Рис.1.2. Структура вхідних грошових потоків на підприємстві.[11,c.44]

Рис.1.3. Структура вихідних грошових потоків на підприємстві.[11,c.44]

Характеризуючи ці види грошових потоків, варто звернути увагу на високий ступінь їхнього взаємозв'язку. Недостатність обсягів у часі одного з цих потоків обумовлює наступне скорочення обсягів іншого виду цих потоків. Тому в системі управління грошовими потоками підприємства обидва ці види грошових потоків являють собою єдиний (комплексний) об'єкт фінансового менеджменту.

4. За методом обчислення обсягу виділяють наступні види грошових потоків підприємства:

- Валовий грошовий потік. Він характеризує всю сукупність надходжень або витрат коштів у розглянутому періоді часу в розрізі окремих його інтервалів;

- чистий грошовий потік. Він характеризує різницю між позитивним і негативним грошовими потоками (між надходженням і витратою коштів) у розглянутому періоді часу в розрізі окремих його інтервалів. Чистий грошовий потік є найважливішим результатом фінансової діяльності підприємства, багато в чому визначає фінансову рівновагу і темпи зростання його ринкової вартості. Розрахунок чистого грошового потоку по підприємству в цілому, окремих структурних його підрозділах (центрах відповідальності), різних видах господарської діяльності або окремих господарських операціях здійснюється за наступною формулою:

ЧГП = ПГП -НГП , (1.7)

де ЧГП - сума чистого грошового потоку в розглянутому періоді часу;

ПГП - сума позитивного грошового потоку (надходжень коштів) у розглянутому періоді часу;

НГП - сума негативного грошового потоку (витрати коштів) у розглянутому періоді часу.

Як видно з цієї формули, у залежності від співвідношення обсягів позитивного і негативного потоків сума чистого грошового потоку може характеризуватися як позитивною, так і негативною величинами, що визначають кінцевий результат відповідної господарської діяльності підприємства і, що впливають у кінцевому підсумку на формування і динаміку розміру залишку його грошових активів.

5. За рівнем достатності обсягу виділяють наступні види грошових потоків підприємства:

- надлишковий грошовий потік. Він характеризує такий грошовий потік, при якому надходження коштів істотно перевищують реальну потребу підприємства в цілеспрямованій їхній витраті. Свідченням надлишкового грошового потоку є висока позитивна величина чистого грошового потоку, не використовуваного в процесі здійснення господарської діяльності підприємства;

- дефіцитний грошовий потік. Він характеризує такий грошовий потік, при якому надходження коштів істотно нижче реальних потреб підприємства в цілеспрямованій їхній витраті. Навіть при позитивному значенні суми чистого грошового потоку він може характеризуватися як дефіцитний, якщо ця сума не забезпечує планову потребу у витраті коштів по всіх передбачених напрямках господарської діяльності підприємства. Негативне ж значення суми чистого грошового потоку автоматично робить цей потік дефіцитним.

6. За методом оцінки в часі виділяють наступні види грошового потоку:

- теперішній грошовий потік. Він характеризує грошовий потік підприємства як єдину порівнювану його величину, приведену по вартості на теперішній момент часу;

- майбутній грошовий потік. Він характеризує грошовий потік підприємства як єдину порівнювану його величину, приведену по вартості на конкретний майбутній момент часу. Поняття майбутній грошовий потік може використовуватися і як номінальна ідентифікована його величина в майбутньому моменті часу (чи в розрізі інтервалів майбутнього періоду), що служить базою дисконтування з метою приведення до теперішньої вартості.

Розглянуті види грошового потоку підприємства відображають зміст концепції оцінки вартості грошей у часі стосовно господарських операцій підприємства.

7. За безперервністю формування в розглянутому періоді розрізняють наступні види грошових потоків підприємства:

- регулярний грошовий потік. Він характеризує потік надходження або витрат коштів по окремих господарських операціях (грошових потоках одного виду), що у розглянутому періоді часу здійснюється постійно по окремих інтервалах цього періоду. Характер регулярного носять більшість видів грошових потоків, генерованих операційною діяльністю підприємства: потоки, пов'язані з обслуговуванням фінансового кредиту у всіх його формах; грошові потоки, що забезпечують реалізацію довгострокових реальних інвестиційних проектів і т.п.;

- дискретний грошовий потік. Він характеризує надходження або витрати коштів, пов'язані зі здійсненням одиничних господарських операцій підприємства в розглянутому періоді часу. Характер дискретного грошового потоку носить одноразова витрата коштів, пов'язана з придбанням підприємством цілісного майнового комплексу; купівлею ліцензії франчайзинга; надходженням фінансових коштів у порядку безоплатної допомоги і т.п.

Розглядаючи ці види грошових потоків підприємства, варто звернути увагу на те, що вони розрізняються лише в рамках конкретного тимчасового інтервалу. При визначеному мінімальному тимчасовому інтервалі всі грошові потоки підприємства можуть розглядатися як дискретні. І навпаки - у рамках життєвого циклу підприємства переважна частина його грошових потоків носить регулярний характер.

8. За стабільністю тимчасових інтервалів формування регулярні грошові потоки характеризуються наступними видами:

- регулярний грошовий потік з рівномірними тимчасовими інтервалами в рамках розглянутого періоду. Такий грошовий потік надходжень або витрат коштів носить характер ануїтету;

- регулярний грошовий потік з нерівномірними тимчасовими інтервалами в рамках розглянутого періоду. Прикладом такого грошового потоку може служити графік лізингових платежів за орендоване майно з погодженими сторонами нерівномірними інтервалами часу їхнього здійснення протягом періоду лізінгування активу.[26,c.118]

Розглянута класифікація дозволяє більш цілеспрямовано здійснювати облік, аналіз і планування грошових потоків різних видів на підприємстві.

1.4 Фінансове планування на малих підприємствах

Фінансове планування на малих підприємствах вимагає використання нових принципів організації. Його зміст та форми мають бути суттєво змінені у зв'язку з новими економічними умовами та соціальними орієнтирами.

За адміністративної економіки фінансове планування базувалось на директивних планових показниках виробничого та соціального розвитку підприємства. Нині ця база перестала існувати, оскільки підприємства вже не одержують директивних вказівок "зверху". Державне замовлення, яке збереглося, утратило своє колишнє директивне значення і розглядається підприємством лише як одна з можливих сфер реалізації продукції. Відтак фінансове планування має орієнтуватися на ринкову кон'юнктуру, ураховувати ймовірність настання певних подій і одночасно розробляти моделі поведінки підприємства за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами.

Фінансове планування - це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування.

Фінансове планування втілює встановлені цілі у форму конкретних фінансових показників і забезпечує фінансовими ресурсами закладені в виробничому плані економічні пропорції розвитку.

Значення фінансового планування полягає в тому, що воно дає можливість визначити життєздатність проекту підприємства за умов конкуренції і є інструментом одержання фінансової підтримки від зовнішніх інвесторів.

Отже, основними завданнями фінансового планування на підприємстві є:

забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

установлення раціональних фінансових відносин із суб'єктами господарювання, банками, страховими компаніями;

визначення шляхів ефективного вкладення капіталу, оцінка раціонального його використання;

виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів;

здійснення контролю за утворенням та використанням платіжних засобів.

Фінансове планування дає змогу розв'язати такі конкретні питання:

які грошові кошти може мати підприємство в своєму розпорядженні; які джерела їх надходження;

чи достатньо фінансових ресурсів для виконання накреслених завдань;

яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам;

як повинен здійснюватися розподіл та використання прибутку на підприємстві;

як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

У фінансовому плануванні використовується балансовий метод. Його зміст полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. При цьому використовуються різні способи: нормативний, розрахунково-аналітичний, оптимізації планових рішень, економіко-математичного моделювання.

Суть нормативного способу фінансового планування полягає в тім, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб'єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

* максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

* економія фінансових ресурсів, тобто мінімум фінансових витрат;

* економія поточних витрат;

* мінімум вкладення капіталу за максимально ефективного результату;

* максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім уже згадуваних способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель - це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються з допомогою математичних прийомів. Моделювання може здійснюватися за функціональним та кореляційним зв'язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обгрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

Висновок до І розділу

Фінансові ресурси підприємств формуються під час формування статутного капіталу, а також в процесі розподілу грошових надходжень від продажу продукції, товарів, робіт і послуг та надходжень від інших видів операційної, фінансової та інвестиційної діяльності. Формування фінансових ресурсів здійснюють з метою фінансування оборотних і необоротних активів, формування резервного капіталу, забезпечень, фондів цільового призначення тощо.

Обов'язковими передумовами ефективного функціонування фінансів малих підприємств є:

— різноманітність форм власності;

— свобода підприємництва та самостійність у прийнятті рішень;

— вільне ринкове ціноутворення та конкуренція;

— самофінансування підприємництва;

— правове забезпечення правил економічної поведінки всіх суб'єктів підприємницької діяльності;

— обмеження і регламентація державного втручання в діяльність підприємств.

Управління грошовими потоками є важливим фінансовим важелем забезпечення прискорення обороту капіталу підприємства. Цьому сприяє скорочення тривалості виробничого і фінансового циклів, що досягається в процесі результативного управління грошовими потоками, а також зниження потреби в капіталі, що обслуговує господарську діяльність підприємства. Прискорюючи за рахунок ефективного управління грошовими потоками оборот капіталу, підприємство забезпечує ріст суми генерованого у часі прибутку.

Ефективне управління грошовими потоками забезпечує зниження ризику неплатоспроможності підприємства. Навіть у підприємств, що успішно здійснюють господарську діяльність і генерують достатню суму прибутку, неплатоспроможність може виникати як наслідок незбалансованості різних видів грошових потоків у часі. Синхронізація надходження і виплат коштів, що досягається в процесі управління грошовими потоками підприємства, дозволяє усунути цей фактор виникнення його неплатоспроможності.

Об'єктом дослідження виступає ТОВ "Маранд". Основний вид діяльності організації – роздрібний продаж ювелірних виробів і швейцарських годинників.

Дата реєстрації ТОВ "Маранд" - 2005г. Юридична адреса: Україна, 443031, Київська область, м. Київ, вул. Г.Дімітрова, 118.

Підприємство спеціалізується на продажі ювелірних виробів українських і іноземних виробників, годинників відомих світових брендів, а так само і аксесуарів, таких як вази, столові прилади. Основними покупцями товарів ТОВ "Маранд" є люди з високим і середнім рівнем доходів.

Товари ТОВ "Маранд" мають широкий попит в населення, оскільки досягнуте оптимальне співвідношення ціни і якості пропонованої продукції. На даний момент підприємство співробітничає з більш ніж 15 відомими брендами – виробниками швейцарських годинників і з великою кількістю українських ювелірних заводів, а також іноземними компаніями ювелірної галузі.

Продаж продукції здійснюється на території спеціалізованого магазина, що знаходиться у власності компанії. Чисельність працівників організації складає 15 чоловік, управлінського персоналу – 3 людини. Розподіл праці за функціональною ознакою між працівниками здійснюється, перш за все, по лінії відособлення функцій управління. Організаційна структура підприємства представлена лінійною системою. Вона передбачає безпосереднє підпорядкування всіх категорій працівників керівникові підприємства.

Основними завданнями діяльності ТОВ "Маранд" є:

- формування умов якнайповнішого задоволення попиту покупців продукції в рамках середнього сегменту споживчого ринку;

- забезпечення високої якості товарів, що продаються;

- забезпечення економічності здійснення торгівельно-господарського процесу;

- мінімізація витрат, пов'язаних з транспортуванням, оформленням замовлень на товари, митними процедурами;

- максимізація суми прибутку, що залишається у розпорядженні фірми, і забезпечення її ефективного використання.

Управління грошовими коштами підприємства

Управління грошовими потоками передбачає цілеспрямований вплив на процеси акумуляції грошових коштів, їх витрачання та перерозподіл з метою збалансування фінансово-господарської діяльності підприємства. Характерні риси практики управління грошовими потоками відображають принципи управління, тобто основні правила діяльності, якими керуються органи управління, враховуючи соціально-економічні умови, що склалися.

Згідно із принципами управління формують систему методів управління грошовими потоками. До складу основних методів управління грошовими потоками відносять:

аналіз грошових потоків;

планування та оптимізація;

контроль за рухом грошових коштів;

облік та звітність.

Аналіз грошових потоків — це сукупність методів формування і обробки даних про грошові потоки, які дають об'єктивні оцінки стану, тенденцій розвитку, виявлення резервів підвищення ефективності використання грошових коштів та шляхів їх реалізації.

З урахуванням терміну часу, ступеня деталізації об'єктів і показників аналіз може бути перспективним, поточним і оперативним. З погляду обсягів аналіз може бути тематичний, тобто пов'язаний з визначеною конкретною метою, локальний — пов'язаний з діяльністю окремого підрозділу, комплексний — охоплює всі сторони діяльності підприємства. Інформаційною базою для аналізу грошових потоків за звітні періоди є форми бухгалтерської звітності, додатки до них та інші облікові документи. Аналіз грошових потоків та оцінка їх впливу на фінансовий стан підприємства визначається системою показників, до яких відносять показники ліквідності, платоспроможності, фінансової стійкості.

Результати аналізу враховуються при плануванні грошових потоків та їх оптимізації.

Планування грошових потоків — це процес визначення їх обсягів за видами діяльності, часовими інтервалами та напрямами використання з метою забезпечення максимальної синхронізації надходжень і витрат та платоспроможності підприємства.

У процесі планування досягається оптимізація грошових потоків, тобто знаходження такого співвідношення між вхідними і вихідними грошовими потоками, між напрямами й умовами залучення та використанням грошових коштів, яке дає змогу досягти найкращих результатів діяльності (мінімізації витрат, максимізації прибутку).

Контроль за надходженням та використанням грошових коштів є системою спостереження і перевірки процесу надходження та використання грошових коштів з метою визначення відхилень від їх заданих параметрів. Як функція управління контроль об'єктивно необхідний. Він спрямовує процес управління за встановленими ідеальними моделями, коригуючи поведінку підконтрольного об'єкта.

Сутність і значення контролю за грошовими потоками полягає в тому, що суб'єкт управління здійснює перевірку виконання запланованих параметрів формування грошових фондів, напрямів їх використання, дотримання синхронності надходжень і витрат у встановлені періоди часу, блокує відхилення від заданої програми, а в разі виявлення порушень сигналізує про необхідність коригування системи управління. Таким чином, контроль є засобом отримання інформації про грошові потоки по каналу зворотнього зв'язку, тобто за результатами свого управлінського впливу на об'єкт управління. У циклі управління грошовими потоками облік є кінцевою стадією. Він передбачає визначення, реєстрацію на різних носіях та класифікацію інформації про грошові надходження та витрати для отримання підсумкових даних, які відображають досягнутий результат. Результати обліку відображаються у звітності. Таким чином, облік як кінцева стадія в циклі управління є одночасно початковою стадією для наступного циклу. Облік і звітність складають інформаційну базу для аналізу грошових потоків за звітний період. Отже, наведені методи управління грошовими потоками є одночасно етапами процесу управління в цілому.

Ефективність управління грошовими потоками визначається синхронізацією надходжень і виплат, підтримкою постійної платоспроможності підприємства і включає такі складові:

визначення мінімального обсягу грошових коштів, достатнього для обслуговування поточної господарської діяльності;

постійний моніторинг надходження грошових коштів від продажу; згладжений коливань в обсягах надходжень і виплат грошових коштів з метою запобігання платіжної кризи в окремі періоди;

оптимізація системи розрахунків з постачальниками і покупцями, тобто обґрунтування політики надання комерційних кредитів і отримання відстрочок платежів;

вибір напрямків використання тимчасово вільних грошових коштів з метою запобігання втрат від інфляції і упущеної вигоди;

прискорення оборотності грошових коштів за рахунок впровадження організаційно-економічних заходів.

Практична реалізація цих складових управління грошовими потоками дасть змогу певною мірою знайти компроміс між необхідністю підтримувати певний обсяг грошових коштів для забезпечення ліквідності підприємства і бажанням інвестувати тимчасово вільні кошти для забезпечення їх дохідності.

2.2 Управління вихідними грошовими потоками підприємства

За допомогою прямого методу аналізу грошових потоків можна виявити чинники зміни величини грошових коштів за звітний період.

Балансові дані для розрахунку грошового потоку (грн.) за 1 півріччя 2010р. (таб.2.1)

Таблиця 2.1 Грошовий потік підприємства

| Статті балансу |

Початок періоду |

Кінець періоду |

Зміна (+;-) |

| 1.Внеоборотниє активи, в т.ч.: |

5988000 |

4658000 |

-1330000 |

| 1.1.Основні засоби |

5988000 |

4658000 |

-1330000 |

| 2.Оборотні активи, в т.ч.: |

45470000 |

47049000 |

1579000 |

| 2.1.Запаси |

39878000 |

46370000 |

6492000 |

| 2.2.ДЗ (платежі більше 12 міс.) |

3882000 |

0 |

-3882000 |

| 2.3.Інші оборотні активи |

494000 |

206000 |

-288000 |

| 3.Власний капітал |

18635000 |

19944000 |

1309000 |

| 4.Довгострокові кредити і позики |

13506000 |

12829000 |

-677000 |

| 5.КЗ, в т.ч.: |

19317000 |

18934000 |

-383000 |

| 5.1.Постачальники і підрядчики |

19196000 |

18806000 |

-390000 |

| 5.2.Заборгованість перед персоналом |

82000 |

98000 |

16000 |

| 5.3.Заборгованість перед державними позабюджетними фондами |

12000 |

14000 |

2000 |

| 5.4.Заборгованість по податках і зборах |

27000 |

16000 |

-11000 |

| 6.Грошові кошти |

1216000 |

473000 |

-743000 |

Розрахунок показників приросту грошових коштів за 1 півріччя 2010р. (таб.2.2)

Таблиця 2.2 Приріст грошових коштів за 1 півріччя 2010г

| Показники |

Значення показників |

| грн. |

У % до суми |

| I. Збільшуючі грошові кошти |

| 1.Зменшення: |

| 1.1.Основних засобів |

1330000 |

19,48% |

| 1.2.Інших оборотних активів |

288000 |

4,22% |

| 1.3.ДЗ (платежі більше 12 міс.) |

3882000 |

56,86% |

| 2.Збільшення: |

| 2.1.Власного капіталу |

1309000 |

19,17% |

| 2.2.Заборгованість перед персоналом |

16000 |

0,23% |

| 2.3.Заборгованість перед державними позабюджетними фондами |

2000 |

0,03% |

| II. Зменшуючі грошові кошти |

| 1.Збільшення: |

| 1.1.Запасів |

6492000 |

85,76% |

| 2.Зменшення: |

| 2.1.КЗ постачальникам і підрядчикам |

390000 |

5,15% |

| 2.2.Заборгованості по податках і зборах |

11000 |

0,15% |

| 2.3.Довгострокових кредитів і позик |

677000 |

8,94% |

| III. Разом збільшуючі чинники |

6827000 |

100 |

| IV. Разом зменшуючі чинники |

7570000 |

100 |

| V. Зменшення грошових коштів |

743000 |

- |

Балансові дані для розрахунку грошового потоку (грн.) за 9 місяців 2009г. (таб.2.3)

Таблиця 2.3 Балансові дані

| Статті балансу |

Початок періоду |

Кінець періоду |

Зміна (+;-) |

| 1.Позаоборотні активи, в т.ч.: |

5988000 |

4392000 |

-1596000 |

| 1.1.Основні засоби |

5988000 |

4392000 |

-1596000 |

| 2.Оборотні активи, в т.ч.: |

45470000 |

45266000 |

-204000 |

| 2.1.Запаси |

39878000 |

44772000 |

4894000 |

| 2.2.ДЗ (платежі більше 12 міс.) |

3882000 |

0 |

-3882000 |

| 2.3.Інші оборотні активи |

494000 |

3000 |

-491000 |

| 3.Власний капітал |

18635000 |

25304000 |

6669000 |

| 4.Довгострокові кредити і позики |

13506000 |

0 |

-13506000 |

| 5.Короткострокові кредити і позики |

0 |

10851000 |

10851000 |

| 6.КЗ, в т.ч.: |

19317000 |

13503000 |

-5814000 |

| 6.1.Постачальники і підрядчики |

19196000 |

13421000 |

-5775000 |

| 6.2.Заборгованість перед персоналом |

82000 |

68000 |

-14000 |

| 6.3.Заборгованість перед державними позабюджетними фондами |

12000 |

9000 |

-3000 |

| 6.4.Заборгованість по податках і зборах |

27000 |

5000 |

-22000 |

| 7.Грошові кошти |

1216000 |

491000 |

-725000 |

Розрахунок чинників приросту грошових коштів за 9 місяців 2009г. (таб.2.4)

Таблиця 2.4 Приріст грошових коштів

| Показники |

Значення показників |

| Грн.. |

У % до суми |

| I. Збільшуючі грошові кошти |

| 1.Зменшення: |

| 1.1.Основних засобів |

1596000 |

6,79% |

| 1.2.Інших оборотних активів |

491000 |

2,09% |

| 1.3.ДЗ (платежі більше 12 міс.) |

3882000 |

16,53% |

| 2.Збільшення: |

| 2.1.Власного капіталу |

6669000 |

28,39% |

| 2.2.Короткострокові кредити і позики |

10851000 |

46,20% |

| II. Зменшуючі грошові кошти |

| 1.Збільшення: |

| 1.1.Запасів |

4894000 |

20,21% |

| 2.Зменшення: |

| 2.1.КЗ постачальникам і підрядчикам |

5775000 |

23,85% |

| 2.2.Заборгованості по податках і зборах |

22000 |

0,09% |

| 2.3.Заборгованість перед персоналом |

14000 |

0,06% |

| 2.4.Заборгованість перед державними позабюджетними фондами |

3000 |

0,01% |

| 2.3.Довгострокових кредитів і позик |

13506000 |

55,78% |

| III. Разом збільшуючі чинники |

23489000 |

100 |

| IV. Разом зменшуючі чинники |

24214000 |

100 |

| V. Зменшення грошових коштів |

725000 |

- |

Вирішальним чинником збільшення грошових коштів на кінець періоду в порівнянні з його початком є збільшення власного капіталу. Одночасно сталося збільшення долі короткострокових кредитів і позик з одночасним зменшенням долі довгострокових кредитів і позик. Так само збільшилися запаси і зменшилася дебіторська заборгованість постачальникам і підрядчикам.

Зростання запасів на 12,3% і зменшення кредиторської заборгованості можна вважати ознакою збільшення виручки від продажів, але це вимагає перевірки у формі аналізу змін статей балансу за 9 місяців 2010 років, а також звіту про прибутки і збитки.

Звіт показує, що виручка від продажів дійсно збільшилася, її приріст склав 131,9%, залишки ДЗ покупців зменшилися на 3882000 грн. Залишки КЗ постачальникам зменшилися на 43,03%, при цьому вся КЗ зменшилася на 43,05%.

Зіставивши результати цих розрахунків можна зробити наступні виводи:

1. За період сталося повне погашення дебіторської заборгованості покупців.

2. Оборотність КЗ прискорилася, що дозволило значно скоротити суму кредиторської заборгованості постачальникам.

3. Отже, ліквідація дебіторської заборгованості і зменшення кредиторською не є прямим наслідком збільшення виручки від продажів, а пов'язані також із змінами умов розрахунків з дебіторами і кредиторами, у тому числі із станом боргів: сплачена частина боргів, що виникли в попередні періоди і виникли нові борги.

4. При зростанні виручки від продажів на 131,9% балансових запасів збільшилися на 12,3%.

Витрати на продану продукцію, виходячи з даних звіту про прибутки і збитки, збільшилися на 138,28%.

Грошові надходження від продажів залежать не лише від виручки поточного періоду, але і від повернення ДЗ минулих періодів, і від руху іншої ДЗ, не пов'язаної безпосередньо з продажами. Фактичні витрати грошових коштів також не збігаються з витратами, відбитими в звіті про прибутки і збитки. Вони обмежуються наявними (що поступили) грошовими коштами. Грошовий потік на кінець періоду і його зміну в порівнянні з початком періоду можна визначити виходячи із звороту грошових коштів протягом періоду.

Таким чином, виручка від продажів практично повністю визначила суму грошових коштів, що поступили. Їх виявилося досить на оплату всіх видів витрат, пов'язаних з основною діяльністю, а також на розрахунки по обов'язкових платежах до бюджету і єдиний соціальний фонд.

За допомогою непрямого методу розрахунку грошових коштів (шляхом коректування чистого прибутку на суми, що входять в розрахунок чистому прибутку, але не вхідні в розрахунок рухи грошових коштів) розглянемо участь у формуванні грошового потоку чистого виторгу, тобто величини грошових коштів у складі виручки від продажів. Це чистий прибуток і амортизація.[33,c.104]

Чистий прибуток за 9 місяців 2009 рік склала 6306000 грн. Вона є одним з чинників збільшення власного капіталу. Без дії цього чинника власний капітал склав би: 18635000 грн. - 6306000 грн. = 12329000 грн.

Оборотні активи без врахування зміни грошових коштів зменшилися б на 204000 грн. Зниження основних засобів склало 1596000 грн.

Таким чином, зменшення грошових коштів на кінець періоду сформувалося під впливом позитивних і негативних чинників.

Розрахунок ефекту фінансового важеля за 1 півріччя 2010 років (таб.2.5)

Таблиця 2.5 Ефект фінансового важеля за 1 півріччя 2010 років

| Показники |

Варіанти структури фінансового капіталу |

| Варіант 1 |

Варіант 2 |

| Власний капітал |

19944 |

32773 |

| Позиковий капітал |

12829 |

| Операційний прибуток |

1428 |

1428 |

| Ставка відсотка по позиковому капіталу |

3% |

- |

| Сума відсотків по позиковому капіталу |

384,87 |

- |

| Ставка податку на прибуток |

1,2*36*2 |

1,2*36*2 |

| Прибуток оподаткування |

1043,13 |

1428 |

| Сума податку на прибуток |

87 |

87 |

| Витрати з прибутку |

32 |

32 |

| Чистий прибуток |

924,13 |

1309 |

| Чиста рентабельність власного капіталу |

4,63% |

3,99% |

| Ефект фінансового важеля |

0,64% |

- |

Результати обчислень, представлені в таблиці 2.5, свідчать про наступний: за допомогою залучення позикового капіталу організація дістала можливість збільшення рентабельності власного капіталу на 0,64%, що представляється важливим з точки зору власника, оскільки на кожен вкладений гривну власних засобів він отримав додатково 0,64 копійок чистого прибутку. Але ефект фінансового важеля в даному випадку дуже малий. Збільшення рентабельності незначне, оскільки доля операційної прибутку невелика, відповідно, співвідношення чистого прибутку і власного капіталу невідповідний мало (4,63%)

Один із способів розрахунку ефекту фінансового важеля, розглянутий вище, описується формулою:

DFL = (1 – T)(RA – RD)D / E

DFL – ефект фінансового важеля, в %;

T – ставка податку на прибуток, у відносній величині;

RA – рентабельність активів

RD – ставка відсотка по позиковому капіталу

D – позиковий капітал

E – власний капітал

D/E – плече фінансового важеля (відношення позикового капіталу до власного)

Однією з основних складових формули виступає так званий диференціал фінансового важеля (RA – RD) або різниця між рентабельністю активів організації і ставкою відсотка по позиковому капіталу. Диференціал має бути позитивним . Відповідно до формули і розрахунків, представлених в таблиці 5, вся сума відсотків по позикових засобах зменшує прибуток оподаткування організації. Проте згідно ст. 269 Податкового кодексу зменшення прибутку оподаткування відноситься лише сума відсотків по банківських кредитах (виданим в гривнах) в межах ставки рефінансування НБУ, збільшеної на коефіцієнт 1,1. Вся остання сума відсотків по банківських кредитах, що перевищує ставку рефінансування НБУ, збільшену на коефіцієнт 1,1, відноситься організацією на прибуток після оподаткування (або на збільшення збитків). Така особливість оподаткування прибутку організації в частині віднесення сум відсотків по позиковому капіталу вносить певні корективи в розрахунок ефекту фінансового важеля. Але, оскільки відсоток по кредиту складає 12% річних (3% за 3 місяці) вся сума відсотків по кредиту відноситься на зменшення прибутку оподаткування.[8,c.25]

Розрахунок ефекту фінансового важеля за 9 місяців 2009 років (таб.2.6)

Таблиця 2.6 Розрахунок ефекту фінансового важеля за 9 місяців 2009 років

| Показники |

Варіанти структури фінансового капіталу |

| Варіант 1 |

Варіант 2 |

| Власний капітал |

18635 |

32141 |

| Позиковий капітал |

13506 |

| Операційний прибуток |

6829 |

6829 |

| Ставка відсотка по позиковому капіталу |

3% |

- |

| Сума відсотків по позиковому капіталу |

405,18 |

- |

| Ставка податку на прибуток |

1,2*36*3 |

1,2*36*3 |

| Прибуток оподаткування |

6423,82 |

6829 |

| Сума податку на прибуток |

128 |

128 |

| Витрати з прибутку |

36 |

36 |

| Чистий прибуток |

6259,82 |

6665 |

| Чиста рентабельність власного капіталу |

33,59% |

20,74% |

| Ефект фінансового важеля |

12,85% |

- |

Результати обчислень, представлені в таблиці 2.6, свідчать про те, що за допомогою залучення позикового капіталу організація дістала можливість збільшення рентабельності власного капіталу на 12,85%, що представляється важливим з точки зору власника, оскільки на кожен вкладений гривну власних засобів він отримав додатково 12,85 копійок чистого прибутку. В даному випадку подібний ефект фінансового важеля досягнутий більшою мірою завдяки збільшенню операційної і, відповідно, чистому прибутку організації.

Господарська діяльність підприємства

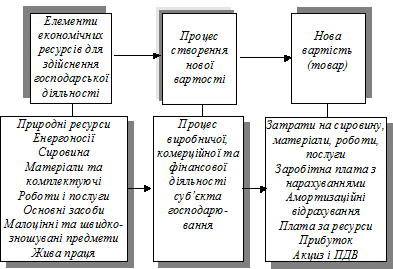

Господарська діяльність є результатом взаємодії людей з природою та між собою (рис. 2.3).

Рис. 2.3. Відносини людей в процесі господарської діяльності

Для здійснення господарської діяльності людина бере з природи матеріали, використовує землю, воду, атмосферу. Проблема взаємодії людини і природи включає два важливі моменти. По-перше, природні ресурси обмежені й більшість їх невідтворювані. Тому чим інтенсивніше людина використовує, наприклад, сировинні ресурси, тим ближчим є момент їх вичерпання. Це породжує низку проблем: знаходження замінників природних речовин, створення ресурсоекономних і безвідходних технологій, повторне використання ресурсів тощо. По-друге, людина сама є частиною природи, тому зміни природного середовища є одночасно і змінами самої людини, її фізичного здоров’я та психічного стану. Взаємодія людини з природою в процесі виробництва породила низку екологічних проблем, від розв’язання яких залежить виживання людства.

У процесі господарської діяльності люди також вступають у відносини між собою з приводу привласнення ресурсів, організації та управління. Такі відносини називаються виробничими. Розвиток суспільства – це одночасно й ускладнення та урізноманітнення виробничих відносин.

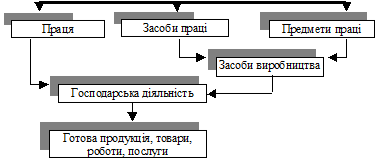

Фактори (ресурси) для здійснення господарської діяльності поділяють на матеріальні та особисті. В свою чергу, матеріальні фактори поділяються на засоби і предмети праці, створені людиною (капітал, майно), та природні фактори, що об’єднуються поняттям "земля". Особистий фактор визначається поняттям "праця" і представляється працівниками, оскільки вони є носіями робочої сили, завдяки якій людина має змогу здійснювати господарську діяльність (рис. 2.4).

Рис. 2.4. Основні елементи господарської діяльності

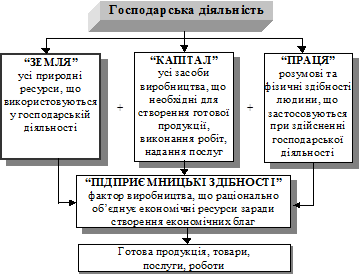

Господарську діяльність, можна розглянути як взаємодію основних економічних ресурсів (рис. 2.5).

Результатом господарської діяльності є готова продукція, товари, роботи, послуги. При визначенні їх вартості враховують тільки ту частину затрат, яку люди несуть в процесі своєї діяльності при переробці та використанні певного матеріального ресурсу, і не враховується та частина затрат, яку понесла природа при створенні цього ресурсу (дерева, металу, каменю тощо). Останні затрати вважаються безкоштовними.

Рис. 2.5. Взаємодія економічних ресурсів в процесі господарської діяльності

Товари (готова продукція, роботи, послуги) включають в себе одночасно і благо (вони потрібні споживачу), і користь (здатність задовольняти ту чи іншу потребу людини), і рідкість, і ресурсомісткість (при його виробництві використовуються обмежені ресурси), і попит, і пропозицію (на ринку вони користуються попитом), і затрати (для виготовлення їх потрібні витрати), і ціну (вони мають вартість).

Основними факторами господарської діяльності, власне, є праця, природні ресурси (земля), засоби виробництва (капітал).

Земля як фактор виробництва є одночасно базисом господарської діяльності, сховищем природних ресурсів (родовища мінералів, нафти, газу), природною основою сільськогосподарського виробництва (орні землі,ліси, водоймища).

Праця як фактор господарської діяльності охоплює людські ресурси: фізичні та розумові здібності, освітній та професійний рівень, виробничий досвід.

Зростання ролі особистого фактора висуває нові вимоги до кваліфікації працівників, їх компетентності, до знань організації виробництва та ринкової діяльності. Культурна, освічена людина інакше розуміє відповідальність, є ініціативнішою, вимогливішою до себе.

Капітал як фактор виробництва є майном (засобами виробництва), що належить підприємству і використовується в процесі господарської діяльності.

Особливістю капіталу є те, що він має бути кимось нагромаджений, створений. Капітал існує у продуктивному використанні саме тоді, коли його власники одержують доходи від користування та володіння своїм майном. Частина цих доходів повертається у процес господарської діяльності, нагро-маджуючи капітал і забезпечуючи кошти для вдосконалення виробництва.

Матеріально-речова основа капіталу – засоби та предмети праці, що перебувають у процесі постійних змін.

Предмети праці – це те, на що спрямована праця людини. Вони можуть бути створені як самою природою, так і людьми.

Засоби праці – майно, за допомогою якого людина активно діє на предмети праці.

Крім трьох основних факторів виробництва: землі, праці та капіталу, існує особливий, четвертий фактор – здатність до підприємництва.

Підприємницькі здібності знаходять своє матеріальне втілення у доході, який отримує підприємець. Щоб розпочата господарська діяльність продовжувала діяти і розвивалась, її необхідно щоденно організовувати, ризикувати, знаходити джерела фінансування, покупців і постачальників. Практика свідчить, що здатність до підприємництва є рідкісним природним талантом, яким володіє лише 5–7 % людей.

За допомогою підприємницьких здібностей економічні ресурси перетворюються в нову вартість, яка формується в товарі (рис. 2.6).

Рис. 2.6. Процес створення нової вартості (товару)

Використання економічних ресурсів в процесі господарської діяльності становить комерційну таємницю підприємства.

Під комерційною таємницею підприємства мають на увазі відо-мості, пов’язані з виробництвом, технологічною інформацією, управлінням, фінансами та іншою діяльністю, що не є державною таємницею, розголошення (передача, витік) яких може завдати шкоди його інтересам.

До відомостей, які не становлять комерційної таємниці, відносяться:

· установчі документи, документи, що дозволяють займатися підприємницькою чи господарською діяльністю та її окремими видами;

· інформація за всіма встановленими формами державної звітності;

· дані, необхідні для перевірки, обчислення та сплати податків та інших обов’язкових платежів;

· відомості про чисельність та склад працівників, їх заробітну плату в цілому та за професіями і посадами, а також наявність вільних робочих місць;

· документи про сплату податків і обов’язкових платежів;

· інформація про забруднення навколишнього природного середовища, недотримання безпечних умов праці, реалізацію продукції, що завдає шкоди здоров’ю, а також інші порушення законодавства України та розміри заподіяних при цьому збитків;

· документи про платоспроможність;

· відомості про участь посадових осіб підприємства в кооперативах, малих підприємствах, спілках, об’єднаннях та інших організаціях, які займаються підприємницькою діяльністю;

· відомості, що відповідно до чинного законодавства підлягають оголошенню.