Содержание

Введение

1. Обзор литературы

2. Организационно-экономическая и правовая характеристика организации

2.1 Местоположение, правовой статус организации и природно- экономические условия производства

2.2 Основной вид деятельности организации

2.3 Эффективность производства организации

2.4 Основные экономические показатели деятельности организации

3. Теория аудита

3.1 Сущность и значение аудита

3.2 Принципы контроля (составление планов и программ проверки)

4. Аудиторская проверка учета расчетов с персоналом по оплате труда в организации

4.1 Цели, задачи и принципы аудита

4.2 Результаты проверки

5. Аудиторское заключение

Выводы и предложения

Список литературы

Приложение

Введение

Необходимость заверения информации бухгалтерии аудиторской службой вытекает из того, что:

- операции организаций могут быть многочисленными и сложными, информацию о них пользователи не могут получить самостоятельно из-за недостатка опыта и поэтому нуждаются в услугах аудиторов — бухгалтеров-профессионалов;

- пользователи финансовой информации обычно не имеют доступа к учетным записям организации;

- последствия решений, принимаемых пользователями, могут быть так значительны для них, что достоверность и полнота информации им абсолютно необходимы.

Все это создает общественную потребность в услугах аудиторов — посредников, устанавливающих объективность финансовой информации.

Сейчас популярно мнение, что аудит — это деятельность, направленная на уменьшение предпринимательского риска.

В современных условиях аудиторская деятельность регулируется Федеральным законом № 119-ФЗ " Об аудиторской деятельности (далее- Закон № 119-ФЗ), который был принят 7 августа 2001г. и вступил в силу с 10 сентября 2001 г. Этот Закон отменил ранее действовавшие Временные правила аудиторской деятельности, утвержденные Указом Президента РФ от 22 декабря 1993 г. № 2263, которые длительное время регламентировали аудиторскую деятельность в России.

Принятый Закон определяет правовые основы регулирования аудиторской деятельности в Российской Федерации.

Существует много различных определений аудита. Некоторые ученые считают, что аудит — это независимая экспертиза финансовой отчетности организации на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения в финансовой отчетности деятельности организации. Или аудит — это вид деятельности, заключающийся в сборе и оценке факторов, касающихся функционирования и положения экономического объекта, осуществляемой компетентным независимым лицом. Главная цель аудита состоит в определении достоверности финансовой отчетности компании, а также в контроле за соблюдением компанией законодательных норм [31].

Реклама

Таким образом, определений аудита много и в каждом из них прослеживается сущность, назначение и цели аудирования, заключающегося в основном в подтверждении реальности и достоверности информации финансовой отчетности проверяемого экономического субъекта.

Цель представленной работы – расширить и закрепить теоретические знания по проверке учета расчетов по оплате труда.

Объект исследования – Ижевский хлебомакаронный комбинат.

Представленная работа имеет структуру - введение, основную часть, заключение.

Основная часть содержит пять разделов.

В первом разделе дается обзор литературы по выбранной теме.

Во втором разделе представлена организационно-экономическая и правовая характеристика предприятия.

В третьем разделе рассмотрен теоретический аудит учета расчетов по оплате труда.

В четвертом разделе рассматривается проведение проверки учета расчетов с персоналом по оплате труда с работниками предприятия.

Пятый раздел содержит аудиторское заключение.

При написании работы были использованы нормативные документы, труды отечественных ученых, бухгалтерские (финансовые) документы исследуемой организации.

1. Обзор литературы

Аудит расчетов с персоналом по оплате труда носит комплексный характер и включает контроль соблюдения нормативно-правовых актов, касающихся трудового законодательства, правильности начисления различных видов оплат и удержаний, правильности ведения бухгалтерского учета расчетов как по физическим лицам, так и в целом по предприятию, а также начисления налогов и платежей с фонда оплаты труда (ФОТ) и выплат социального характера.

Источниками информации являются документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность. В качестве первичных документов преимущественно используются унифицированные формы первичной документации (наряды, рапорты, маршрутные листы и другие документы).

Реклама

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы, регистры по сч. 76 "Расчеты с разными дебиторами и кредиторами" в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета). Главная книга, баланс (ф. № 1).

К числу основных комплексов задач, которые необходимо проверить, по мнению Р.А.Алборова [13], следует отнести:

• соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

• учет и контроль выработки и начисления заработной платы рабочим-сдельщикам;

• учет и начисление повременных и прочих видов оплат;

• расчеты удержаний из заработной платы физических лиц;

• аналитический учет по работающим (по видам начислений и удержаний);

• сводные расчеты по заработной плате;

• расчет налогооблагаемой базы с фонда оплаты труда, Учет налогов и платежей с ФОТ;

• расчеты по депонированной заработной плате.

Проверка соблюдения положений законодательства о труде, состояния внутреннего учета и контроля по трудовым отношениям. Прежде всего, как считают авторы монографий [24], целесообразно проконтролировать, как осуществляется на предприятии соблюдение трудового законодательства. В этой связи он предлагает аудитору проверить, как ведется оформление сотрудников при приеме и увольнении, учет рабочего времени сотрудников, построение системы оплаты труда и др.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых систем оплаты труда в основном используются сдельная и повременная системы, что должно быть отмечено в соответствующих документах работников предприятия. При повышенной оплате труда, авторы работы [26] предлагают проверить правильность применения тарифных ставок или условий контракта, а при сдельной - правильность применения норм и расценок.

Учет рабочего времени, соблюдения установленного режима работы и начисления заработной платы работающих, состоящих на повременной оплате труда, организуется в табеле учета использования рабочего времени и расчета заработной платы. По этим документам авторы работы рекомендуют проверить все необходимые данные по каждому работающему (дни отпуска, время нахождения в командировке, дни болезни и др.) [26]. Для проверки применяется метод сбора аудиторских доказательств по сопоставлению соответствующих документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями.

Проверка организации учета и контроля выработки и начисления заработной платы рабочим-сдельщикам. В.Я.Кожинов [21] предлагает проверить оформление первичных документов (наряды, маршрутные листы и др.), правильность применения норм и расценок, наличие подписей должностных лиц, заполнение соответствующих реквизитов, обращает внимание на имеющиеся исправления Особое внимание он советует уделить расчетам сдельного заработка при бригадной форме оплаты труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости, а также проверить, нет ли случаев повторного начисления сумм по ранее оплаченным документам (нарядам, разовым документам и др.). Если расчеты по учету сдельной заработной платы выполняются с применением ПК, то вышеуказанный автор советует проверить алгоритмы расчетов, нормативно-справочные данные.

При проверке применяются такие методы сбора аудиторских доказательств, как проверка документов, подготовленных на предприятии, контроль арифметических расчетов (определение сумм сдельной заработной платы).

Проверка расчетов по начислению повременных и прочих видов оплат. Здесь авторы монографий [31] предлагают проверить, как производились начисление повременной оплаты, расчеты по среднему заработку, расчеты за дни пребывания в отпуске, расчет премий и других видов оплат. Для проверки начисленной повременной оплаты для работающих с установленным окладом можно использовать формулу [31]:

Сзп = Сокл tp / tф, (1.1)

где Сзп — сумма начисленной заработной платы, Сокд— оклад работающего, tp — отработанное время в месяц по графику рабочего времени (в часах), tф — месячный фонд рабочего времени (в часах).

Начисленная повременная оплата для работников с оплатой согласно установленным разряду и тарифу проверяется по формуле [31]:

Сзп = Т i *tр, (1.2.)

где Тi — тариф i -разряда (i= 1, 2, ..., 7).

При несовпадении полученных аудитором данных с бухгалтерскими записями, авторами учебного пособия [31] предлагается установить причину расхождения, и. если выяснится, что бухгалтер-расчетчик неправильно произвел расчеты, то делаются соответствующие замечания в отчете аудитора.

При расчете начислений, которые рассчитываются с использованием среднего заработка рекомендуется установить, правильно ли определен средний заработок, а затем проверить правильность выполненных начислений по соответствующим видам оплат.

Проверка расчетов удержаний из заработной платы с физических лиц. К основным видам удержаний относятся: подоходный налог, взносы в пенсионный фонд, удержания по исполнительным листам, прочие удержания (за брак, за товары, купленные в кредит, и др.).

И.В.Чейц [32] предлагает вначале проверить справочные данные (льготы по подоходному налогу, размер удержаний по исполнительным листам и др.), затем установить соответствие алгоритма законодательным документам и, наконец, проверить сами выполненные расчеты.

По проверке удержании по исполнительным листам можно воспользоваться формулой :

Суд= (Снач.-С п.н.)* N /100, (1.3)

где Суд — сумма удержаний на содержание детей,

Снач - общая сумма начислений по работающему за месяц,

С п.н - сумма подоходного налога, удержанного с начисленной за месяц суммы,

N — процент удержаний.

При проверке правильности исчисления подоходного налога необходимо руководствоваться НК РФ.

Проверка ведения аналитического учета по работающим. Аналитический учет расчетов с персоналом по оплате труда ведется по физическим лицам, как состоящим, так и не состоящим в списочном составе предприятия, по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.). А.В.Луговой [23] предлагает проверить ведение учета, и обратить внимание на сохранность этой информации и формирование на каждого работающего совокупного годового дохода. Помимо прямых начислений в совокупный доход должны быть включены: стоимость натуральной оплаты работникам, вознаграждения по результатам работы за год, стоимость проезда к месту отдыха работников предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока, стоимость бесплатно предоставляемого питания и продуктов, единовременные вознаграждения за выслугу лет и др.

Проверка сводных расчетов по оплате труда. Сводные расчеты до заработной плате выполняют проверку данных по сч, 70 "Расчеты с персоналом по оплате труда" и корреспондирующих с ним счетов. При журнально-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров № 10 и 10/1, а дебетовые данные по сч. 70 (выдача заработной платы, удержания и др.) — по данным журналов-ордеров № 1 "Касса", № 2 "Расчетный счет", № 8 - по счетам учета расчетов с бюджетом, депонентами и др.

При автоматизированной форме учета контролю подвергаются записи в ведомостях дебетовых и кредитовых оборотов. Кроме того, сводные данные проверяют по Главной книге (сч. 70 и 69). Сальдо по этим счетам должны быть тождественны показателям баланса ф. № 1 по ст. "Расчеты с кредиторами по оплате труда" и "Расчеты по социальному страхованию и обеспечению" раздела V Пассива баланса и по ст. "Расчеты с прочими дебиторами" раздела II Актива баланса (в части долгов за работающими и органами страхования).

Для контроля расчетов по оплате труда используются следующие документы: первичные документы по учету выработки и заработной платы, расчетные (расчетно-платежные) ведомости, лицевые счета работающих, платежные ведомости и др.

Прежде всего, по мнению ряда ученых-экономистов [20;25], необходимо проверить соответствие итогов в отдельных ведомостях (цехов, отделов) с общими итогами по предприятию. Далее проверяется правильность производимых операций по отнесению начисленной заработной платы на соответствующие счета (например, дебет сч. 20, 23, 25, 26 ). Проверка налогооблагаемой базы, налогов и платежей в бюджет и внебюджетные фонды. Помимо контроля расчетов по oплате труда, необходимо проверить правильность расчетов по начислению налогов и платежей в бюджет и внебюджетные фонды (НК РФ). С этой целью уточняют базу налогообложения для определения налогов и платежей, перечисляемых в бюджет (на нужды образования) и внебюджетные фонды (сч.69): по социальному страхованию, пенсионному обеспечению, медицинскому страхованию. Для проверки правильности формирования базы налогообложения автор [25] предлагает аудиторам руководствоваться инструкциями соответствующих внебюджетных фондов.

Проверка депонированных сумм по заработной плате. Проверяется аналитический учет сч. 76, субсчет "Депонированная заработная плата". Р.А.Алборов[13] предлагает проверить, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, куда относилась депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.

Рассмотрим наиболее часто повторяющие ошибки при проверке учета оплаты труда (табл.1.1).

Таблица 1.1Типичные ошибки

| Виды и наименование ошибок |

Влияние на достоверность бухгалтерской отчетности налогообложения и соблюдения законодательной и нормативной базы |

Нормативные

документы

|

| Не применяются типовые формы первичных документов по оплате труда |

Затруднена проверка данных |

Альбом типовых форм |

| Не ведутся табели учета рабочего времени |

Нельзя проверить правильность начисления повременных и других видов оплаты труда |

ТК РФ |

| Не включались в совокупный доход работающих суммы премий и выданных подарков |

Занижение базы налогообложения по подоходному налогу и другим видам удержаний |

Инструкции МНС об исчислении базы налогообложения |

| Неверно производилось начисление подоходного налога |

Занижение суммы подоходного налога |

Инструкции по налогообложениям |

| Неверно рассчитывались суммы по прочим видам оплат |

Занижение базы налогообложения |

- |

2. Организационно-экономическая и правовая характеристика Ижевского хлебомакаронного комбината

2.1 Место положения, правовой статус организации и природно-экономические условия производства

ОАО "Ижевский хлебомакаронный комбинат" зарегистрировано 18 сентября 1993 года решением исполкома Ижевского Городского Совета народных депутатов N 198. Общество создавалось и действовало на основании Положения "Об акционерных обществах", утвержденного постановлением Совета Министров РСФСР от 25 декабря 1990г. N 601.

"Ижевский хлебомакаронный комбинат" имеет организационно - правовой статус АООТ (акционерное общество открытого типа). Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Общее собрание акционеров - высший орган акционерного общества.

Правление - исполнительный орган, осуществляющий всю реальную власть в акционерном обществе. Полномочия правления по представительству практически не могут быть ограничены, даже уставом. Вместе с тем правление несет имущественную ответственность за причиненный /умышленно или небрежно/ вред акционерному обществу и/или акционерам.

Целью комбината является удовлетворение потребности населения г.Ижевска и других районов в пищевых продуктах, в частности в хлебе.

2.2 Основной вид деятельности организации

Основным видом деятельности ОАО является выпечка хлебобулочных, макаронных изделий, а также торгово-посредническая деятельность.

На хлебомакаронном комбинате производится более 70 наименований изделий, которые реализуются через магазины.

Хлебомакаронный комбинат обслуживает все магазины г.Ижевска, детские сады, школы, больницы, коммерческие организации, находящиеся в городе. Важно отметить, что продукция имеет спрос по всей республики.

Сокращенную структуру управления Ижевского хлебомакаронного комбината представим в приложении (2).

К основным целям деятельности комбината можно отнести:

- увеличение объема продаж;

- улучшение качества выпускаемой продукции;

- создание новых возможностей накопления капитала.

Структуру выпуска продукции представим в табл.2.1.

Темпы роста выпуска товарной продукции рассчитаем по формуле:

Темпы роста (кг) = (Объем выпуска 1

/Объем выпуска 0

)*100%

Темпы роста (руб.) = (Объем выпуска1

/Объем выпуска 0

)*100%

Таблица 2.1 Анализ структуры товарной продукции комбината

| Наименование |

2002 г.

Объем выпуска

|

2003 г

Объем выпуска

|

Темп роста (кг),

2003 г.

к 2002 г.%

|

Темп роста (руб),

2003 г.

к 2002 г.%

|

| кг |

тыс.руб. |

стр-ра,% |

кг |

тыс.

руб.

|

стр-ра, % |

| Печенье |

31385 |

864,4975 |

33,13 |

25805 |

779,311 |

34,67 |

82,22 |

90,15 |

| Х/б изд. |

63345 |

918,5025 |

66,87 |

48630 |

792,689 |

65,33 |

76,77 |

86,30 |

| Итого |

94730 |

1783,00 |

100 |

74435 |

1572,00 |

100 |

78,58 |

88,17 |

Из данных табл.2.1 можно сказать, что значительную долю в объёме товарной продукции занимают хлебобулочные изделия. Это можно объяснить тем, что эта продукция пользуется спросом у населения.

Темпы роста (в кг. и руб.) по выпуску товарной продукции 2003 г. по отношению к 2002 г. по всем видам уменьшились. Это объясняется тем, что у организации на рынке появились многочисленные конкуренты.

2.3 Эффективность производства организации

Рассмотрим уровень и эффективность производства (табл. 2.2).

Таблица 2.2 Результаты эффективности производства предприятия

| Показатели |

2002 г. |

2003 г. |

Абсолют. изменения (+;) |

| Выручка, тыс. руб. |

1783,0000 |

1572,0000 |

-211,0000 |

| Среднесписочная численность работников, чел. |

341 |

329 |

-12 |

| Производительность труда на одного среднесписочного работника, тыс. руб. |

5,2287 |

4,7781 |

-0,4506 |

| Среднегодовая стоимость основных фондов, тыс. руб. |

3035,0000 |

3133,5000 |

+98,5000 |

| Фондовооруженность труда одного среднесписочного работника, тыс. руб. |

8,9003 |

9,5243 |

+0,624 |

| Фондоотдача основных фондов, руб. |

0,5875 |

0,5017 |

-0,0858 |

| Фондоемкость продукции, тыс.руб. |

1,7022 |

1,9933 |

+0,2911 |

| Фонд оплаты труда, тыс.руб. |

1606,11 |

1840,98 |

+234,87 |

| Среднемесячная оплата труда одного работника, тыс.руб. (стр.4/стр.2) |

4,71 |

5,62 |

+0,91 |

Из расчетов (табл.2.2) видно, что произошли изменения: уровень фондоотдачи снизился на 0,0858 руб., фондоемкость увеличилась на 0,2911 руб.

Уровень фондоотдачи зависит непосредственно от уровня фондовооруженности труда.

Фондовооруженность увеличилась на 0,6240 руб.

На ОАО оказывают материальную помощь в следующих случаях:

- выплата единовременного пособия работникам в случае их увольнения при достижении пенсионного возраста (5 000 руб.);

- частичная оплата путевок на санаторно-курортное лечение и отдых (до 40% от стоимости путевки).

Для достижения лучших результатов деятельности предприятия очень важно совершенствовать процесс стимулирования.

Перед предприятием стоит задача создать такую систему побужденных мотивов поведения работников, которая будет заставлять его поступать определенным образом.

Здесь решающая роль принадлежит внешнему признанию значимости труда через заработную плату, продвижение по службе - символы служебного статуса и престижа.

2.4 Основные экономические показатели деятельности организации

Результаты хозяйственной деятельности организации представлены в табл.2.3.

Таблица 2.3 Результаты экономической деятельности организации

| Показатели |

2002 г. |

2003 г. |

Отношение 2003 г. к

2002 г.

|

| Выручка от реализации продукции, тыс. руб. |

1783,0000 |

1572,0000 |

88,1660 |

| Себестоимость реализованной продукции, тыс.руб. |

789,0000 |

682,0000 |

86,4385 |

| Прибыль от реализации продукции, тыс. руб. |

994,0000 |

890,000 |

89,5372 |

Анализируя данные табл. 2.3 видно, что выручка от реализации продукции снизилась по отношению к 2002 г. на 11,834%. Это связано с тем, что уменьшился объем реализованной продукции за счет роста цены реализации.

3. Теория аудита

3.1 Сущность и назначение аудита

Слово "аудит" происходит от латинского "audio", что означает — "он слышит", "слушатель". Профессии аудитора уже много сотен лет. Еще среди древних египтян и римлян были люди, в обязанности которых входила проверка работы налогосборщиков. В средневековой Великобритании феодалы нанимали независимого ревизора (аудитора), чтобы удостовериться, что дань, получаемая от фермеров строго отражала доходы фермеров от их поместий. Хотя сейчас ситуация коренным образом изменилась и указанные функции более всего соответствуют задачам налоговой инспекции.

Толчок развитию аудиторской профессии дало принятие в 1862 т. закона о британских компаниях, которым в обязательном порядке предписывалась проверка счетов и отчетов компании специалистами по бухгалтерскому учету и финансовому контролю не реже одного раза в год. Во Франции закон об обязательном аудите был принят в 1867 г., в США — после Великой депрессии, в 1937 г.

На развитие аудита оказывало влияние множество факторов политического, социального, экономического, юридического и профессионального характера. В России должность аудитора появилась в армии и, как свидетельствуют источники, была введена Петром I [17]. Аудиторы в армии занимались расследованием дел, связанных с имущественными спорами. В отдельных случаях должность аудитора совмещала обязанности прокурора, делопроизводителя и секретаря. Аудиторов в России называли присяжными бухгалтерами. Однако общественного и государственного признания они не получили. Попытки создать институт аудита в России предпринимались в 1889, 1912 и 1928 гг., но все они закончились провалом из-за отсутствия механизма действия этих органов финансового контроля.

Первые аудиторские фирмы появились в России в 1987 г., и в настоящее время они организованы практически во всех городах и даже районных центрах страны.

Существует достаточно много различных определений аудита. Например, П.И. Камышанов дает следующее определение аудиту: "Аудит — это независимая экспертиза финансовой отчетности организации на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения в финансовой отчетности деятельности организации. Экспертиза завершается составлением аудиторского заключения" [18, с.32].

Под аудитом отдельные авторы работ понимают также процесс снижения до приемлемого уровня информационного риска для пользователей финансовых отчетов [24].

Под аудитом иногда понимается независимый финансовый контроль за деятельностью организаций, осуществляемый независимыми дипломированными аудиторами с целью подтверждения реальности данных, приведенных в финансовой отчетности.

Таким образом, определений аудита много и в каждом из них прослеживается сущность, назначение и цели аудирования, заключающегося в основном в подтверждении реальности и достоверности информации финансовой отчетности проверяемого экономического субъекта.

3.2 Принципы контроля (составление планов и программ проверки)

Это важный этап аудиторской деятельности. От тщательности подготовки аудитора к проверке зависит, с одной стороны, рациональность использования специалистов, участвующих в проверке, а с другой — риск необнаружения существенных ошибок в финансовой отчетности экономического субъекта. В тексте данного правила (стандарта) указывается, что его требования могут быть обязательными (при условии подготовки официального аудиторского заключения) и могут носить рекомендательный характер (бед его подготовки).

Аудиторская проверка начинается с принятия решения о начале или продолжении сотрудничества с клиентом. Аудиторские фирмы не обязаны сотрудничать с нежелательными клиентами и продолжать обслуживать клиентов, взаимоотношения с которыми стали почему-либо нежелательными.

На предварительном этапе планирования аудита аудитор, придерживаясь политики фирмы в отношении подбора новых клиентов, знакомится с финансово-хозяйственной деятельностью клиента. Обзор финансовой информации — учредительных документов, материалов проверок налоговыми органами, внутреннего контроля, в том числе ревизионной комиссией, судебных и арбитражных исков и др. — дает возможность аудитору принять решение о начале работы и приступить к разработке общего плана и программы аудиторской проверки. В соответствии с общим планом формируются бригады специалистов, участвующих в проверке, осуществляется их распределение по конкретным объектам и обеспечивается взаимодействие членов аудиторской группы Друг с другом и руководителем, предусматривается детальное раскрытие аудиторских процедур, необходимых для практической реализации плана аудита.

С этой целью руководителем бригады аудиторов составляется программа проверки, в которой указываются:

1) цель аудита;

2) основные участки работы предприятия и разделы учета, подлежащие проверке;

3) характер проверки (сплошная, выборочная, визуальная и т.д.);

4) закрепление обязанностей за членами бригады;

5) предполагаемая продолжительность проверки и сроки ее начала и окончания.

Авторы монографии [31, с.319] пишут: "…формулирование цели аудита имеет важное значение, потому что она сразу знакомит клиента с тем, зачем аудитор пришел на предприятие и какую пользу может принести проводимая проверка. Поэтому подробно указывается, что аудит ставит задачей не сбор отрицательных фактов, не накопление компрометирующего материала, а выявление недочетов в бухгалтерской и вообще экономической работе и внесение конкретных предложений по устранению имеющихся недостатков и недопущению их в дальнейшем. Такая постановка вопроса сразу же позволит установить достаточно доверительные отношения с клиентом и получить доступ к необходимой информации".

При определении участков работы отмечаются наиболее важные, имеющие определяющее значение для финансово-хозяйственной деятельности предприятий и формирования ее результатов. Выбор таких участков должен быть обоснован. В этом случае аудитор формирует аудиторскую выборку в соответствии с правилом (стандартом) аудиторской деятельности "Аудиторская выборка". Ответственность за ошибочный выбор проверяемых участков и неверные выводы по результатам проверки полностью ложится на аудиторов.

Стратегия проверки оформляется в виде плана, составляемого в письменной форме. По окончании планирования аудита общий план и программы аудита оформляются документально и визируются в установленном порядке.

4. Аудиторская проверка учета расчетов с персоналом по оплате труда в Ижевском хлебомакаронном комбинате

4.1 Цели, задачи и принципы контроля

Целью и задачей аудита является контроль соблюдения нормативно-правовых актов, касающихся трудового законодательства. По инициативе руководителя Ижевского хлебомакаронного комбината аудиторской фирмой "Ижаудит" проведен внешний аудит. Цель и задача аудита – проверить полноту поступления денежных средств с расчетного счета в кассу предприятия для использования их по расчетам с персоналом по оплате труда. Период аудита - с 01.01.01 г по 31.12.01 г.

Проверка проводилась выборочным методом.

Объект исследования - счета 50 "Касса", 51 "Расчетный счет", 70 "Расчеты с персоналом по оплате труда".

Общий план аудита

Период проверки- 2002 г.

Проведение аудита – 6 дней.

Количество человек – часов – 48

Планируемый аудиторский риск – 10% (низкий)

Планируемый уровень существенный – 22,54 тыс.руб.

Право подписи аудиторских заключений имеет - Т.Н. Тупченко.

Среднее арифметическое показателей в гр.4 составляет:

(31,44+13,64)/2=22,54 тыс.руб.

В качестве значения существенности используем показатель 22,54 тыс.руб.

Планируя аудиторский риск определим внутрихозяйственный риск (ВР), риск контроля (РК) и риск необнаружения (РН), при этом используем три градаций: высокий, средний и низкий.

ВР-80%; РК-50%; РН-10%

Значение риска при аудите:

ПАР- (0,8*0,5*0,1)=0,04

Определим процедурный риск (риск необнаружения):

РН= ПАР/ВР*РК = 0,04 /(0,8*0,5)*100=10%

Таблица 4.1 Определение показателя уровня существенности

| Наименование базового показателя |

Суммовое значение базового показателя отчетности, тыс.руб. |

Доля,% |

Значение, применяемое для нахождения уровня существенности, тыс.руб. |

| Балансовая прибыль |

Не используется |

- |

| Валовый объем реализаций без НДС |

1572 |

2 |

31,44 |

| Валюта баланса |

Не используется |

- |

| Сумма собственного капитала |

Не используется |

- |

| Общие затраты организации |

682 |

2 |

13,64 |

Вероятность риска не выявленных ошибок в системе учета составляет 10% (низкая).

Таблица 4.2 Программа аудита

| Планируемые виды работ |

Период

проведения

|

Исполнитель |

| Проверка своевременности поступления денежных средств с расчетного счета в кассу предприятия на выплату заработной платы |

2 дн. |

Т.Н.Тупченко |

| Сохранность первичных документов и денежных средств в кассе |

1 дн. |

Т.Н.Тупченко |

| Проверка полноты выплаты заработной платы и перечисления начисленных и удержанных налогов в бюджет и внебюджетные фонды |

3 дн. |

Т.Н.Тупченко |

Информационная база:

- расходные и приходные кассовые ордера;

- платежные поручения и выписки с расчетного счета;

- платежные ведомости;

- регистрационные журналы - приходных и расходных кассовых ордеров, платежных поручении и ведомостей;

- журналы – ордера № 1; 2 и их ведомости;

- Главная книга;

- Баланс.

4.2 Результаты проверки

Проверка документов показала, что с расчетного счета в кассу предприятия поступило 3056,3 тыс.руб., в том числе (табл.4.3).

Таблица 4.3Показатели документов

| №п/п |

Дата |

№ пл.пор. |

Сумма |

Назначение платежа |

| 1 |

01.02.03 г |

76 |

291,2 |

З/пл за ноябрь |

| 2 |

03.03.03 г |

200 |

486 |

З/пл за декабрь |

| 3 |

14.04.03 г |

374 |

346 |

З/пл за январь |

| 4 |

16.06.03 г |

605 |

138,5 |

Отпускные |

| 5 |

18.08.03 г |

858 |

692,6 |

З/пл за февраль-март |

| 6 |

19.08.03 г |

864 |

678,6 |

З/пл за апрель-май |

| 7 |

24.11.03 г |

1240 |

221,7 |

З/пл за июнь |

| 8 |

20.12.03 г |

1358 |

111,7 |

З/пл за июль |

| 9 |

21.12.03 г |

1363 |

90,0 |

З/пл за август |

| Итого |

3056,3 |

Таблица 4.4 Поступившие средства своевременно и в полном объеме распределены на выплату заработной платы и перечислены внебюджетные фонды

| Дата |

Получено в кассу |

Перечислено с р/с |

| № чека |

сумма |

ПФ,28% |

ОМС |

ФСС |

П/Н |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 01.02.03 |

8986560 |

193500 |

54700 |

450 |

7650 |

27000 |

| 04.03.03 |

8986572 |

313900 |

96600 |

15200 |

- |

43800 |

| 14.04.03 |

665035 |

241000 |

73000 |

9000 |

- |

14400 |

| 16.06.03 |

522059 |

93000 |

34400 |

3600 |

- |

5000 |

| 18.08.03 |

995806 |

468679 |

157501 |

23543 |

- |

20918 |

| 19.08.03 |

995807 |

448432 |

146484 |

25177 |

- |

28206 |

| 24.11.03 |

691952 |

129500 |

60100 |

3600 |

- |

28900 |

| 20.12.03 |

691965 |

76474 |

25000 |

3900 |

- |

2526 |

| 21.12.03 |

691966 |

56550 |

20000 |

2200 |

- |

7800 |

Проверка правильности отражения операции на счетах, в документах и регистрах бухгалтерского учета показала:

Начисление заработной платы отражены на бухгалтерских счетах :

Дт 20,26 - Кт 70,

где 20 – "Основное производство";

26 – "Общехозяйственные расходы";

70 – "Расчеты с персоналом по оплате труда".

Удержания из начисленной заработной платы:

Дт 70 - Кт 68,76,

где 68- "Расчеты по налогам и сборам";

76- "Расчеты с разными дебиторами и кредиторами".

Выдача заработной платы из кассы:

Дт 70- Кт 50,

где счет 50 "Касса".

Заработная плата неполученная в срок оформляется бухгалтерской проводкой:

Дт 70 - Кт 76,

где 76- "Расчеты с разными дебиторами и кредиторами" субсчет "Депоненты".

5. Аудиторское заключение

На основании договора между учредителями ОАО "Ижевский хлебомакаронный комбинат" и аудиторской фирмы "Ижаудит", действующей на основании лицензии № 560002101 выданной от 15 апреля 1999 г. проведена проверка полноты поступления денежных средств с расчетного счета в кассу предприятия для использования их по расчетам с персоналом по оплате труда.

Настоящая документальная проверка проведена выборочным методом, в присутствии главного бухгалтера.

Источниками информации для проверки явились платежные поручения, банковские выписки, кассовые отчеты, кассовые ордера, Главная книга, журналы ордера за период с 01.01.03 г. по 31.12. 03 г.

За проверяемый период комбинат осуществлял работы согласно уставной деятельности.

На комбинате применяются повременно-премиальная и сдельно-премиальная оплата труда, что в свою очередь упрощает расчеты с работниками предприятия.

Проверкой не установлено нецелевое использование средств. Поступившие средства своевременно и в полном объеме были распределены на выплату заработной платы. Начисленные и удержанные налоги полностью перечислены во внебюджетные фонды.

Выводы и предложения

В условиях рыночной экономики аудит выполняет две основные функции:

- поставщика достоверной (проверенной) финансовой информации пользователям;

- гаранта финансовой деятельности организации, когда в случае финансовых потерь вследствие использования информации, заверенной аудитором, но оказавшейся недостоверной, аудитор возмещает потери клиентам (в российской практике это пока не распространено, так как требует специального судебного разбирательства).

Представленная работа рассматривает аудит расчетов с персоналом по оплате труда.

В первом разделе работы дан краткий обзор литературы по исследуемой тематике.

Во втором разделе рассматривается организационно-правовая и экономическая характеристика Ижевского хлебомакаронного комбината: местоположение и правовой статус; организационное устройство, организационное устройство, специализация предприятия, основные экономические показатели деятельности предприятия.

В третьем разделе работы раскрываются теоретические особенности аудита: сущность, назначение и принципы аудиторского контроля.

В четвертом разделе рассматривается аудиторская проверка полноты поступления денежных средств с расчетного счета в кассу Ижевского хлебомакаронного комбината для использования их по расчетам с персоналом по оплате труда.

В пятом разделе дается аудиторское заключение.

Ижевский хлебомакаронный комбинат функционирует более 70 лет. Целью комбината является удовлетворение потребности населения г.Ижевска и других районов в пищевых продуктах, в частности в хлебе.

Основным видом деятельности ОАО является выпечка хлебобулочных, макаронных изделий.

На хлебомакаронном комбинате производится более 70 наименований изделий, которые реализуются через магазины г.Ижевска, детские сады, школы, больницы, коммерческие организации, находящиеся в городе. Важно отметить, что продукция имеет спрос по всей республики.

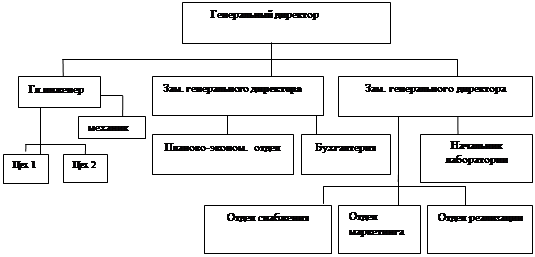

Структура управления Ижевского хлебомакаронного комбината представлена в приложении (1).

На основании договора от 10.12.2002 г. между учредителями ОАО "Ижевский хлебомакаронный комбинат" и аудиторской фирмы "Ижаудит", действующей на основании лицензии № 560002101 выданной от 15 апреля 1998 г. проведена проверка полноты поступления денежных средств с расчетного счета в кассу предприятия для использования их по расчетам с персоналом по оплате труда.

Проверкой не установлено нецелевое использование средств. Поступившие средства своевременно и в полном объеме были распределены на выплату заработной платы. Начисленные и удержанные налоги полностью перечислены во внебюджетные фонды.

Переход к рынку способствовал значительному изменению в характере деятельности комбината. Оно стремится потребителям предоставить широкий ассортимент качественной продукции, а также проведению эффективной экономической политики, способствующей повышению доходности организаций.

Немаловажное значение для достижения высоких результатов в работе имеет и кадровая политика. Люди являются основой любой организации. Организация живет и функционирует пока в ней есть люди, которые взаимодействуют по поводу преобразования сырья в продукт. От них зависит качество организации, они формируют ее культуру, внутренний климат.

На комбинате с участием трудового коллектива утверждается Положение об оплате труда работников. В нем предусматривается:

— пopядок формирования средств на оплату труда;

— конкретные формы оплаты труда;

— условия и размеры выплаты надбавок и доплат;

— условияи размеры выплаты премий;

— различные вознаграждения.

Руководитель предприятия формирует кадры, устанавливает систему отношений между людьми, включает их в созидательный процесс совместной трудовой деятельности, способствует развитию персонала, его обучению и продвижению по работе.

Для большинства россиян труд сегодня рассматривается как деятельность, основная цель которой удовлетворение потребительских нужд самого работника и его семьи, поэтому сегодня система оплаты труда должна создавать у людей чувство уверенности и защищенности.

Поэтому в числе основных направлений по социальной защите работников, предусмотрено коллективным договором :

- выплата единовременного пособия работникам в случае их увольнения при достижении пенсионного возраста;

- частичная оплата путевок на санаторно-курортное лечение и отдых;

- оплата договоров на медицинское обслуживание работников в лечебных учреждениях и другие мероприятия за счет собственных средств предприятия.

Грамотная политика руководителей комбината в области учета труда и его оплаты может оказать огромное влияние на социально-психологический климат в трудовом коллективе.

Список литературы

1. Федеральный закон "Об аудиторской деятельности" (в ред. Федеральных законов от 30.12.2001 г., № 196-ФЗ).

2. Федеральный закон "О бухгалтерском учете" от 21.11.1996 г., № 129-ФЗ.

3. Налоговый кодекс РФ. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (в ред. Федерального закона от 29.12.2000 г. № 166-ФЗ).

4. Федеральный закон "Налоги с физических лиц" от 5 августа 2000 г. № 118-ФЗ, в ред. Федеральных законов от 6 августа 2001 г. № 110-ФЗ.

5. Положение "Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов)", утв.постановлением Правительства РФ от 21.03.94 № 210.

6. Постановление Государственного комитета России по статистике от 24.11.00 No116 "Инструкция о составе фонда заработной платы и выплат социального характера".

7. Приказ МНС РФ от 01.11.00 № БГ- 3- 08/379 "Об утверждении форм отчетности по налогам на доходы физических лиц".

8. "Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утв. приказом Минфина РФ от 29 июля 1998 года № 34н.

9. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98 (утверждено Приказом Министерства финансов РФ от 1998 г. №60н).

10. Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 5.01.98 г. № 14 П в ред. ЦБ РФ от 31.10.2002 № 1201-У.

11. Положение по бухгалтерскому учету "Доходы организации". ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

12. Положение по бухгалтерскому учету "Расходы организаций". ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 33 н.

13. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК.-М.,1998.

14. Астахов П. Бухгалтерский (финансовый) учет. Учебное пособие.- М.,2003 г

15. Бородина В.В Бухгалтерский учет: Учебное пособие –М., 2002 г.

16. Бухгалтерский (финансовый) учет: учет активов и расчетных операций: учеб.пособие/ В.А.Пипко, В.И.Бережной, Л.Н.Булавина и др.- М.,2002-416с.

17. Засухина Ю.А. //Главный бухгалтер, № 6, 2001 г.- с.18

18. Камышанов П.И. Бухучет и аудит.- М.,1999.

19. Катко Н. Малый учет для малого предприятия. // Экономика и жизнь,№ 9,1998.

20. Касалева Т.И., Шарыпова О.И. Бухгалтерский учет.- М.:"Финансы и статистика",2000.7

21. Кожинов В.Я. Бухгалтерский учет. Пособие для начинающих.-М.:Экзамен,2001.

22. Максимова Н.А. Денежные средства и расчеты.- М.,1999

23. Луговой А.В. Расчеты по оплате труда.- М.: Бухгалтерский учет,2001 г.

24. Нитецкий В.В., Зайнетдинов Ф.В., Суглобов А.Е. Практикум аудита в организациях: Учеб.-практ. пособие.-М.,2002

25. Помощник бухгалтера // Практический журнал.- 1999,2000,2001

26. Пошерстник Е.Б. Мейксин М.С. Заработная плата в современных условиях.- М.- Санкт -Петербург: Издательский дом Герда, 2002.

27. Палий В.Ф., В.В. Палий. Финансовый учет: Учебное пособие.-2-е изд., перераб. и доп. –М.,2001-672 с.

28. Практическое пособие по бухгалтерскому учету/Под ред. Камышанова П.И., Камышанова А.П., Камышановой Л.И. - Элиста: АПП "Джангар", 1999.

29. Пристанков С.В. Практическое пособие по бухгалтерскому учету.-М.,2001

30. Самоучитель по бухгалтерскому учету.// Под ред. Н.П.Кондракова.-М.,2000

ПРИЛОЖЕНИЕ 1

Рис. 1. Структура управления

ПРИЛОЖЕНИЕ 2

График документооборота

| Исполнитель |

Наименование работ |

| Табельщицы |

Составляют табель учета использования рабочего времени |

| Инспектор по кадрам |

Проверяет табель на соответствие с приказами |

| Экономист |

Проверка нарядов на сдельную работу |

| Бухгалтер расчетного отдела |

Проверка документов в количественном и суммовом выражение, наличие подписей, печатей; расчет зарплаты

Подготовка документов для выдачи зарплаты

Передача документов в кассу.

|

| Касса |

Выдача зарплаты.

Подготовка документов к отправке в бухгалтерию

|

| Бухгалтерия |

Прием документов от кассира, их обработка, подшивка документов на хранение |

|