ВВЕДЕНИЕ

Одним из важных направлений совершенствования управления народным хозяйством является внедрение экономике математических моделей и технических средств в управленческий процесс. Ни одна система управления не может сегодня обойтись без применения электронных вычислительных машин и другой техники. Поэтому планомерно проводится автоматизация управленческой деятельности. Автоматизированное управление необходимо во всех звеньях народного хозяйства, в том числе и в финансово-экономических органах. Автоматизация управленческой деятельности не только улучшает работу финансового аппарата, но и является органическим элементом этой работы.

Автоматизация проводится в разных формах, в первую очередь создаются системы обработки управленческой информации. Более высоким уровнем являют автоматизированные системы, включающие не только обработку информации, но и системы формирования управленческих решений охватывающие все стороны деятельности финансово-экономических отделов.

Автоматизация обработки финансовой информации проводится как органическая часть интегрированной обработки управленческой информации в рамках автоматизированных систем управления предприятиями, объединениями, отраслями, регионами.

В современных условиях хозяйствования финансовым аспектам придается первостепенное значение, ибо ими определяются самоокупаемость и полный хозрасчет, конечные итоги деятельности предприятий и объединений отраслей и регионов и т. д. Автоматизированное решение задач управления финансами улучшает управленческий инструментарий производственно-хозяйственной деятельности, раскрывая картину финансового состояния предприятия, вскрывая резервы и направления улучшения финансового положения, оздоровления финансов.

В данном проекте рассматривается создание системы управления работой финотдела на основе клиент/серверной технологии.

Первым на первом этапе изучена существующая работа отдела и уровень ее автоматизации. Т.к. учет движения финансовых ресурсов – это “кровеносная система” предприятия, то для раскрытия специфики финансового учета в ТОО “БАК” описывается все предприятие, состав производимой продукции, рыночные условия работы. Конкретно по должностям изучается организационная структура финотдела, должностные обязанности финансистов, общие задачи финотдела. Это делается потому, что на основе этого выполнены существующие элементы автоматизации, и на основе же общих задач финотдела будут определяться функции новой СУ.

Реклама

Подробно рассматриваются автоматизированные этапы работы финансистов, выявляются недостатки их работы и влияние последних на общую эффективность системы управления финансовым учетом. На основании собранных данных ставится задача создания СУ.

Для построения компьютерной системы производится выбор технических и программных средств. В части выбора принципиальных технических решений рассматриваются альтернативные варианты построения сети, обосновывается выбор SQL-сервера, сравниваются возможные архитектуры баз данных, определяются требования к интерфейсу современных программ, выбирается среда разработки корпоративных приложений. Технический проект системы включает разработку общего механизма функционирования комплекса приложений и БД, определяется состав клиентских приложений, принципиальная модель базы данных, разрабатывается схема потоков информации в структуре клиент/сервер и финансовом отделе.

Спецчасть посвящена разработке одного из клиентских приложений работы с реестром векселей. Для этого более подробно изучаются положения по учету векселей.

1.

ХАРАКТЕРИСТИКА ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Товарищество с ограниченной ответственностью “ БАК ”, 24 марта 1997 года зарегистрировано как юридическое лицо с местонахождением: Павлодарская область г. Экибастуз, ул. Строительная, 23.

Компания является юридическим лицом, имеет самостоятельный и сводный балансы, расчетные и иные счета в учреждениях банков. Свою деятельность осуществляет в соответствии с законодательством Республики Казахстан и Уставом Компании.

Как юридическое лицо компания приступила к осуществлению своей деятельности с 22 апреля 1997 года, приняв на свой штат коллективы разрезов “Богатырь”, “Степной”, а также исполнительного аппарата, автотранспортного цеха, службы безопасности и охраны, комбината общественного питания.

С 1 августа 1997 г., по завершению покупки имущества технологически связанных с разрезами структурных единиц, на штат компании были переведены коллективы Богатырского погрузочно-транспортного управления, Восточного погрузочно-транспортного управления, завода по ремонту горно-транспортного оборудования, путевой машинной станции.

Реклама

11 августа 1997 г. компания “ Аксес Индастриз, Инк. ” победила в тендере по продаже АО “ Экибастузтеплоэнерго ” ( Экибастузской ТЭЦ ). С 1 сентября 1997 года Экибастузская ТЭЦ на правах структурной единицы вошло в состав ТОО “ БАК ”.

ТОО “ БАК ” осуществляет добычу угля открытым способом на полях 5, 6 и части участков 9 и 10 Экибастузского каменноугольного бассейна, а также производство и передачу тепловой энергии.

К настоящему моменту ТОО “БАК” принадлежат в Экибастузе:

- разрез “Богатырь”;

- разрез “Степной”;

- ТЭЦ;

- Богатырское ПТУ;

- Восточное ПТУ;

- Завод РГТО;

- ПМС;

- АТЦ.

Основным объектом инвестиций остается разрез “Богатырь”, себестоимость продукции которого является наиболее низкой по сравнению с другими разрезами Экибастузского месторождения. Остальные подразделения компании были куплены исходя из соображений построения вертикальной структуры производственного объединения. В условиях неплатежеспособности потребителей продукции, широкого распространения заключения договоров с оплатой по зачетной схеме, вертикальная структура подразделений, подразумевающая внутренние расчеты за продукцию, работы и услуги, позволяет поддерживать непрерывность производственного цикла, сохранять квалифицированные кадры.

ТОО “БАК ” является надежным и выгодным партнером, и среди многих фирм СНГ считается успехом попасть в информационный реестр этой компании.

Разрез ‘Богатырь’ вступил в строй в 1970г. и является крупнейшим в мировой угольной промышленности по объемам добычи угля.

Производственная мощность:

- проектная 52000 тыс.тонн в год;

- фактическая 25000 тыс.тонн в год.

Производственная площадь: около 15 кв.км.

Основной вид транспорта: железнодорожный.

Разрез ‘Богатырь’ производит продукцию угольную для пылевидного, слоевого сжигания и бытовых нужд населения.[11]

Марка угля по ГОСТ 25543:

КСН (коксовый слабоспекающийся низкометаморфизированный).

Угольная селекция по качеству различается 1 и 2 групп.

Таблица1 – Показатели качества

| Группа |

Марка |

Класс |

Ad |

Wt |

Qt |

St |

Виды потребления |

| I |

КСН |

0-300 |

43.0 |

9.0 |

17.375

(4150)

|

0.7 |

Пылевидное сжигание

бытовые нужды

|

| II |

КСН |

0-300 |

48.0 |

8.0 |

14.570

(3480)

|

0.7 |

Пылевидное сжигание |

(В соответствии с ТУ 654 РК 016 1945.101-97).

Ad – зольность, %;

Wt – массовая доля влаги, %;

Qt – низшая теплота сгорания, МДж/кг (ккал/кг);

St – массовая доля серы, %.

Таблица 2 - Объемы добычи (тонн), разрез “Богатырь” за 1998 год

| Экскаваторы |

План |

Фактически |

% |

| ЭРШРД-5000 №1110 |

4110000 |

3376532 |

82.2 |

| СРс (к)-2000 №1105 |

3960000 |

2962484 |

74.8 |

| СРс (к)-2000 №1143 |

1320000 |

1064246 |

80.6 |

| СРс (к)-2000 №1144 |

2890000 |

2931848 |

101.4 |

| СРс (к)-2000 №1145 |

3600000 |

2718094 |

75.5 |

| СРс (к)-2000 №1146 |

1170000 |

642801 |

54.8 |

| ЭКГ-4У №1254 |

480000 |

421453 |

87.8 |

| Экскаваторы |

План |

Фактически |

% |

| ЭКГ-4У №1288 |

120000 |

252770 |

210.6 |

| Переэкскавация |

815000 |

1001153 |

122.8 |

| Добыча за год |

21310000 |

17842085 |

83.8 |

| Среднесуточная |

75484 |

69310 |

91.8 |

| Теплота сгорания (МДж/кг) |

4005 |

4027 |

100.5 |

Таблица 3 - Сведения об объемах плановых поставок угля разрезом “Богатырь ” на 1999 год

| 1999 год |

В том числе по кварталам

|

| 1 |

2 |

3 |

4 |

| Поставка угля всего |

24963 |

6665 |

5766 |

5892 |

6640 |

| В т.ч. для потребителей по Казахстану |

13553 |

3628 |

3133 |

3201 |

3608 |

| В т.ч. энергосистемы |

9846 |

3375 |

2432 |

1645 |

2394 |

| Прочие по Казахстану |

3717 |

859 |

989 |

865 |

1004 |

| За пределы Казахстана |

11400 |

3044 |

2633 |

26990 |

3033 |

| В т.ч. Россия |

10400 |

2675 |

2575 |

2575 |

2575 |

| Другие Республики |

1000 |

236 |

231 |

233 |

300 |

Согласно представленной таблице, сегментирование рынков, на которых работает разрез “ Богатырь ”, осуществляется по следующим признакам:

1) по географическому признаку:

- внутренний рынок – рынок Республики Казахстан;

- внешний рынок – рынок России и др. стран СНГ;

2) по отраслевому признаку выделены следующие сегменты :

- энергетика;

- прочие потребители (в их числе коммунально-бытовое потребление, агропромышленный комплекс (АПК), металлургия, МПС и др.).

На 1999 год разрезом “ Богатырь ” заключены контракты на поставку 24963 тыс. тонн угля потребителям Казахстана и стран СНГ. Из них на внутренний рынок приходится 13563 тыс. тонн или 54 % от общего объема поставок, на внешний - 11400 тыс. тонн или 46 %, в том числе России 10400 тыс. тонн или 42 %.

Основными потребителями углей разреза “Богатырь” являются предприятия энергетики, на них приходится по прогнозам на 1999г. 20246 тыс. тонн или 81 % от общего объема поставок, в том числе энергосистемами Казахстана 9846 тыс. тонн или 39 % , энергетикам России 10400 тыс. тонн или 42 % от общего объема поставок.

Прочие потребители составляют 4717 тыс. тонн или 19 %, в том числе по Казахстану 3717 тыс. тонн или 15 %, в страны СНГ экспортируются 1000 тыс. тонн или около 4 % от общего объема поставок.

Основными потребителями углей разреза “ Богатырь ” являются:

1) в Республике Казахстан: энергетика: энергосистемы Павлодарэнерго, Карагандаэнерго, Алматыэнерго, Экибастузэнерго, Костанайэнерго, Южказэнерго, Астанаэнерго и другие;

прочие потребители, в т.ч.: коммунально-бытовой сектор, АПК, МПС;

2) в России: энергетика: энергосистемы Урала, Центра России и Западной Сибири – Свердловэнерго, Омскэнерго, Тулаэнерго (Черепицкая ГРЭС), Челябэнерго (Троицкая ГРЭС);

3) в странах СНГ (Кыргызстан, Беларусь, Украина, Молдова):

прочие потребители: население, комбытовые потребители.

Таблица 4 - ТЭП деятельности ТОО “БАК” 1998г

| Показатели |

Перспективные |

Фактические |

% выпол |

| 1. Товарная продукция, тыс.тг. |

6066308.9 |

7671600 |

126,5 |

| 2. Нормативно-чистая продукция, тыс.тг. |

3833907.2 |

4848451.2 |

126,5 |

| 3. Выработка на одного работающего ППП, тыс.тг. |

3117.00 |

4040.38 |

129,6 |

| 4. Всего ППП |

1230 |

1200 |

97,6 |

| в т.ч. основных рабочих |

950 |

935 |

98,4 |

| ИТР |

190 |

180 |

94,7 |

| Служащие |

90 |

85 |

94,4 |

| 5. Затраты на 1тг товарной продукции, тис.т |

85 |

90 |

105,9 |

6. Себестоимость годового выпуска

продукции, тг/тонн

|

340 |

360 |

105,9 |

| в т.ч. материалы с ТЗР |

64.26 |

68.4 |

--- |

| Топливо с ТЗР |

13.6 |

14.4 |

--- |

| Энергия с доставкой |

17.68 |

18.72 |

--- |

| Услуги производственного хар-ра |

61.88 |

65.52 |

--- |

| Зарплата |

48.28 |

51.12 |

--- |

| Отчисления на соц.страхование |

15.3 |

16.2 |

--- |

| Амортизация |

65.28 |

69.12 |

--- |

| прочие расходы |

24.14 |

25.56 |

--- |

| Внепроизводственные расходы |

29.92 |

31.68 |

--- |

| 7. Среднегодовая зарплата ППП,тг. |

| из них основного рабочего |

25000 |

23000 |

92 |

| ИТР |

35000 |

30000 |

87,5 |

| Служащих |

12000 |

9000 |

75 |

| 8. Рентабельность осн.и обор.средств, % |

15 |

10 |

66,6 |

| 9. Полезный фонд рабочего времени, час. |

1320 |

1848 |

140 |

Вышеприведенные цифры не являются действительными для предприятия на указанный период. Они были рассчитаны и приведены лишь для характеристики предприятия с точки зрения его положения в угледобывающей отрасли. Состав себестоимости был рассчитан на основании следующих данных:

- рыночные цены на уголь разреза “Богатырь” (при условии оплаты перечислением на р/с);

- рентабельность, прогнозируемая экономистами на планируемый (1999) год;

- среднее распределение затрат в себестоимости для предприятий угледобывающей отрасти.

1.1 Организационная структура предприятия

· Техническая дирекция:

- Служба гл. технолога по горному оборудованию;

- Служба гл. механика по ж.д. транспорту;

- Служба гл. энергетика;

- ОКС;

- Технология и механизация;

- ОТК.

· Коммерческая дирекция:

- Отдел МТС;

- Коммерческий отдел;

- Отдел маркетинга и сбыта;

- Отдел поставок;

- Сектор по работе с таможней.

· Производственная дирекция:

- Разрез “Богатырь”;

- Разрез “Степной”;

- Богатырское ПТУ;

- Восточное ПТУ;

- ПМС;

- АТЦ.

· Дирекция по персоналу:

- Комбинат общепита.

· Финансовая дирекция, бухгалтерия

· ТЭЦ

1.2 Задачи финансово-экономического отдела

1.2.1 Особенности формирования и использования финансовых ресурсов предприятия в условиях рынка

Одним из наиболее удачных определений финансовых ресурсов является следующее:

Финансовые ресурсы предприятия — это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих.

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств — основных и оборотных, — которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли(от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества;

- устойчивые пассивы;

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.);

- мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции.

До перехода на рыночные условия хозяйствования значительные финансовые ресурсы предприятия получали на основе внутриотраслевого перераспределения денежных средств и бюджетного финансирования. Однако принципы рыночного хозяйствования, внедрение коммерческих начал в деятельность предприятий, естественно, потребовали принципиально иных подходов к формированию финансовых ресурсов. Ориентация на инициативу и предприимчивость, полная материальная ответственность обусловили два важнейших изменения в области финансовых взаимосвязей предприятий с другими структурами: во-первых, развитие страховых операций, и, во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований. В этой связи при переходе на рыночные основы хозяйствования в составе финансовых ресурсов, формируемых в порядке перераспределения, все большую роль постепенно будут играть выплаты страхового возмещения, поступающие от страховых компаний, и все меньшую — бюджетные и отраслевые финансовые источники. Предприятия смогут получать финансовые ресурсы: от ассоциаций и концернов, в которые они входят (лишь в том случае, если это предусмотрено механизмом использования соответствующих денежных фондов); от вышестоящих организаций — при сохранении отраслевых структур; от органов государственного управления — в виде бюджетных субсидий на строго ограниченный перечень затрат. Зато в условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

С переходом на рыночные основы хозяйствования необычайно возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия.[4]

1.2.2 Описание задач финансово-экономического отдела ТОО “БАК”

- Формирование счет фактур по основным видам продукции: уголь и теплоэнергия;

- Расчеты с поставщиками за ТМЦ, работы и услуги;

- Ведение оперативной информации по дебиторско-кредиторской задолженности с партнерами по производственно-хозяйственной деятельности;

- Ведение финансового учета по заключенным договорам;

- Управление средствами на расчетных счетах в коммерческих банках;

- Проведение актов взаимозачетов (от коммерческого отдела);

- Управление ценными бумагами (векселями);

- Информирование казначейства о задолженности контрагентов;

- Сверка с бухгалтерией, казначейством по отчетным периодам;

- Поддержание оперативной, достоверной и актуальной информации для реального учета финансового состояния, обоснованного управления всеми видами средств;

- Отчетность перед финансовой дирекций, по которой она выполняет анализ ПХДП;

- Предоставление органам налоговой инспекции и внутреннего аудита информации по расчетам с отдельными предприятиями, фондами.

2. АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ АВТОМАТИЗАЦИИ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО ОТДЕЛА ТОО ''БАК''

2.1 Описание существующей системы автоматизации финансового учета

Сеть в офисном здании ТОО “БАК” основана на одном сервере Microsoft WindowsNT 4.0 и рабочих станциях Windows 95/98. Сеть построена с использованием смешанной топологии сети. Сегмент сети, в которой функционирует финансовый отдел, имеет соединение рабочих станций по топологии “шина” без выделенного сервера, соединение выполнено коаксиальным кабелем, рабочий протокол для большинства приложений – TCP/IP, но используются также NetBEUI и IPX/SPX. Пользователи зарегистрированы на сервере по уникальным именам и паролям. Специалисты входят в сеть без указания домена, т.е. внутри группы сегмент имеет свойства одно-ранговой сети. Т.о. есть возможность доступа некоторым сетевым ресурсам (внутри финансового отдела) без регистрации на сервере. Это, конечно, является узким местом в обеспечении безопасности информации.

Для совместного доступа к таким сетевым ресурсам, как разделяемые базы данных и принтеры, используется функциональный компонент операционной системы Windows95 “Служба доступа к файлам и принтерам сетей Microsoft”.

На каждой рабочей станции установлен стандартный пакет прикладного программного обеспечения, с помощью которого, осуществляется текущий уровень автоматизации некоторых задач и выполняются обычные операции по обработке документов. В состав этого пакета входят:

- Microsoft Office 97 Professional;

- Microsoft NetMeeting – коммуникационная программа;

- Outlook Express- почтовая программа;

- Система перевода Stylus;

- Программа распознавания сканированного текста CuneiForm.

Сегодня все финансовые расчеты выполняются совместно программами и людьми. Существуют несколько отдельных, созданных в разное время и со своими целями, таблиц на Excel’е и баз данных Access, для составления финансовых отчетностей деятельности предприятия в разном разрезе. В эти программы информация вводится без взаимосвязи друг с другом, кроме того, требуется дополнительная обработка и сверка со всеми отделами, которые работают с теми же данными независимо от начала и до конца.

2.1 Характеристика системы документооборота

Функции специалистов финансово-экономического отдела представлены в приложении 1.

· Экономист по платежным документам (М):

- Каждый банковский день получает выписки с банков с копиями платежных поручений о движении денежных средств на расчетных счетах ТОО ”БАК” в различных банках и вводит информацию в компьютер в базу Access;

- Составляет платежные поручения в банк для передачи средств по поручению финансового директора;

- Получает ежедневный отчет кассиров о движении наличных средств, сводит всех кассиров в одну ведомость;

- Получает от НацБанка ежедневный курс валют, распечатывает и распространяет по всем отделам;

- Готовит ежедневную справку по кассе и р/с для дирекции.

Все эти операции (за исключением курса валют) проводятся в файле БД Access. Вывод и составление необходимых документов (платежки, справка по кассе и р/с) автоматизирован и выполняется из базы.

· Ведущий экономист по банку (L):

Входная информация:

1) от кассиров – справка о движении по кассе за день и месяц

2) от F

– информация по договорам:

- предприятие;

- № договора;

- сумма договора;

- процент наличной оплаты по денежной части.

3) от N

– суммы взаимозачетов с предприятиями и населением за т/э, конкретно – денежная часть оплаты и задолженности

4) от B

– остаток по задолженности из оперативной справки деб./кред. задолженности

5) от D

– сумма предъявленных работ и оплаты по р/с

Выходная информация:

1) справка о движении по кассе за день и за месяц;

2) справка по оплате кредиторам за услуги;

3) платежный баланс по всем банкам (ежемесячный, ежедекадный)

Экономист L

в базе Access на компьютере M

обрабатывает всю информацию по банкам и кассе, некоторые данные используются совместно, разделение этапов выполнения некоторых задач. Например, данные о движении по кассе за каждый день составляют основу для расчета аналогичного отчета за месяц. Информация по выпискам с банков, которую вводит экономист M

, служит основой для выполнения расчета платежного баланса по всем банкам экономистом L.

Справка по оплате кредиторам за услуги составляется вручную в форме электронной таблицы Excel, все данные экономист L

получает от коллег личным визитом, что занимает много времени. Эта справка выдается ежемесячно, на ее подготовку же уходит около 2-х рабочих недель.

Расчет платежного баланса по всем банкам выполняется в 2 этапа:

1) Экономист L

со своего компьютера имеет доступ к файлу базы Access у экономиста M

, где хранятся оперативные ежедневные данные о движении по р/с. Для расчета платежного баланса есть отдельная база, которая связана с базой экономиста M

. На основе этих данных и ежемесячных отчетов кассиров экономист L

производит расчет баланса. Выходные таблицы формируются в Excel-форме;

2) Из-за несовершенства программы расчета платежного баланса, которая не учитывает конвертации валют, проводимых банком, наличия по несколько счетов в различных банках, и других сложностей современных форм ведения бизнеса, выходные данные необходимо обрабатывать вручную. Здесь играют роль профессиональные знания финансиста и опыт работы.

· Экономист по углю (H):

Входная информация:

1) Накладные и др. документы по отгрузке угля – с разреза;

2) Наряд по суточной отгрузке – с отдела поставок БАК;

3) Договора, письма, контракты по отгрузке угля – юридический отдел, отдел маркетинга.

С этих документов необходима информация:

- грузополучатель;

- плательщик;

- цена;

- № контракта;

- дата отгрузки;

- № квитанции;

- тоннаж;

- ж.д.тариф;

- договорной тариф;

- № удостоверения качества;

- качество угля (Q – теплота сгорания);

- таможенная декларация - № и дата (если есть).

На выходе формируется

1) счет-фактура для потребителей за отгруженный уголь:

- сумма за уголь;

- НДС;

- железнодорожный тариф;

- договорной тариф (если есть).

2) информация по взаимозачетам по углю;

3) учет текущего железнодорожные тарифа;

4) дебиторская задолженность за уголь по получателям и энергосистемам;

5) оперативная справка по отгрузке угля и условиям оплаты;

6) баланс отгрузки угля;

7) сведения об отгруженном угле;

8) дополнительные справки по требованию руководства.

Т.к. экономист H

работает с первичной информацией – отгруженный уголь, то расчет выходной отчетности производится довольно изолированно. Эта слабая связанность с другими с другими финансистами в работе ведения финансового учета дала возможность создания довольно надежной и функциональной программы, опять же на БД Access, которая требует минимального вмешательства в процесс образования выходной информации. Эта программа функционирует уже около года, и единственное обстоятельство, на которое следует обратить внимание при создании интегрированной системы, это то, что результат работы – выходные цифры экономиста H

другие финансисты получают в виде оперативных распечаток или с архива отчетов личным визитом.

· Ведущий экономист ТМЦ по БАКу (D):

Входная информация:

1) Реестр счет фактур от экономиста G

, требуемая информация:

- дата реестра;

- наименование товара или услуг;

- сумма.

2) платежные поручения от экономиста M

, движение по банкам и кассе;

3) акты взаимозачетов, касающиеся ТМЦ, выполненных работ и услуг;

4) письма, соглашения на поставку ТМЦ, выполнения работ и услуг;

5) договора цессии (переуступка прав требований);

Выходная информация:

- Дебиторско-кредиторская задолженность за ТМЦ, работы и услуги по компании без ТЭЦ;

- реализация ТМЦ, работ и услуг по компании без ТЭЦ;

- справка по расчетам с отдельным предприятием;

- взаимозачеты по ТМЦ по компании без ТЭЦ.

Выходная отчетность формируется полностью вручную в Excel’е. Это связано с тем, что деловая информация не поддается синхронизации и строгой типизации: оплата по договорам может быть произведена в любой момент и самыми различными формами, товарные ценности используются в нестандартных операциях, т.е. обращаются не только как материалы для производства и чистый продукт производства.

Уже сформированные и вручную откорректированные выходные данные в виде таблиц переносятся в базу 1С:Бухгалтерии, для дальнейшего использования в бухгалтерии (перенос реализован автоматическими процедурами).

· Экономист по теплоэнергии (E):

Входная информация:

1) Копии счет-фактур по ТЭЦу, реестр счет-фактур – от отдела сбыта ТЭЦ (1 раз в месяц), необходимая информация:

- Наименование предприятия;

- номер договора;

- сумма.

2) Отчеты кассиров о поступлении за т/э – экономист M

:

- Наименование предприятия (или от населения);

- Сумма..

3) Ж.д. тариф от экономиста H

;

4) Сводная ведомость начисления за т/э – от отдела сбыта ТЭЦ

Выходная информация:

- Дебиторско-кредиторская задолженность за ТМЦ, работы и услуги по ТЭЦ;

- реализация ТМЦ, работ и услуг по ТЭЦ;

- отдельно реализация т/э;

- взаимозачеты с населением за теплоэнергию.

Ввиду того, что дирекция предпочитает рассматривать ТЭЦ как самостоятельное подразделение, т.к. ТЭЦ производит довольно специфичную продукцию – теплоэнергию, а также вследствие покупки данного предприятия последним, по нему ведется полный финансовый учет, как если бы это было самостоятельное предприятие. Весь финансовый учет по ТЭЦ ведет экономист E

., т.о. она собирает и обрабатывает данные, аналогичные финансовой информации по производственно-хозяйственной деятельности компании “БАК”, образно говоря, она ведет БАК в минимуме.

Все операции выполняются вручную, используя Microsoft Excel.

· Экономист по векселям (P):

Входная информация:

- Акты приема-передачи векселей;

- предъявленные счет фактуры за ТМЦ, работы и услуги

Выходная информация:

- информация по векселям для дирекции за месяц;

- вексельная задолженность по поставщикам ТМЦ.

В Казахстане вексельная форма оплаты не поддерживается государством, поэтому используются векселя российских эмитентов для расчета с российскими поставщиками. В Казахстане оплата векселем рассматривается как акт встречного зачета материальных ценностей. Внутрифирменный учет вексельных операций затребован руководством.

Экономист P

ведет реестр векселей в специально организованной таблице Excel, которая включает в себя макросы для выполнения ординарных операций и расчета итоговых цифр. Это персональная таблица имеет связь со сводной таблицей задолженности за ТМЦ по компании на компьютере экономиста B

. Раз в месяц B

инициирует автоматическое перекачивание накопленных итоговых данных из реестра векселей.

· Экономист по договорам (F):

Входная информация:

- От юристов – копии и оригиналы договоров, файлы ЭГУТ по переговорам – от связистов;

- Реализация ТМЦ по компании без ТЭЦ – от экономиста D

;

- Реализация ТМЦ по ТЭЦ – от экономиста E

;

- Реализация угля – от экономиста H

.

Выходная информация:

- Сводная таблица по всем кред./деб. задолженностям согласно договорам

Вся информация по договорам поступает от юридического отдела и вводится в таблицу на Excel’е. Экономист F

сверяет все данные по активным договорам с предприятиями по просроченности/задолженности платежа и ежемесячно выводит сводную таблицу в программе 1С:Бухгалтерия. Таблица договоров в Excel’е и сводные таблицы в 1С:Бухгалтерии не имеют автоматической связи – данные переносятся вручную, более того, они вообще ни с кем не связаны.

· Ведущий экономист по взаимозачетам (N):

Входная информация:

1) Журнал взаимозачетов:

- взаимозачеты по ТМЦ по БАК – экономист D

;

- взаимозачеты по ТЭЦ – экономист E

;

- взаимозачеты по углю – экономист H

;

- взаимозачеты всех видов – экономист B

;

- копии актов взаимозачетов.

2) Платежный баланс по расчетному счету – от экономиста L

;

3) Паспорта сделок по экспорту – таможенный сектор коммерческой дирекции:

Выходная информация:

- платежный баланс по взаимозачетам за месяц, год;

- регистрация, учет и контроль над исполнением паспорта сделки;

- взаимозачеты с населением/предприятиями за т/э для экономиста L

;

- Справка по взаимозачетам и р/с – для экономического отдела.

Платежный баланс по взаимозачетам ведется как таблица Excel, данные для него экономист N

берет из журнала взаимозачетов, в который данные вносят все, кто отвечает за проведение взаимозачета по определенному виду товара или по службе. Журнал взаимозачетов – электронная таблица Excel за определенный период со всей информацией по каждому зачету. Для результативной работы с обработкой информации из разных таблиц от экономиста N

требуются глубокое понимание механизма проведения взаимозачетов и навыки владения инструментами Excel.

Паспорт сделки регистрируется в таблице Excel, затем для учета по периодам все данные переносятся в 1С:Бухгалтерию, для этого есть готовая процедура, встроенная в Excel-таблицу.

· Главный экономист руководитель по учету и контролю (B):

Входная информация:

1) данные о выданных и полученных счет фактурах:

- по отгрузке угля – от экономиста H

;

- по ТМЦ, Р и У по БАКу – от экономиста D

;

- по ТЭЦ – от экономиста E

.

2) неисполненные векселя по предприятиям – от экономиста P

;

3) письма о проведении взаимозачетов, не зарегистрированные в журнале:

Выходная информация:

- Оперативная сводная таблица кред./деб. задолженности в целом по компании;

- баланс кред./деб. задолженности за год для балансовой комиссии;

- ввод отдельных взаимозачетов в журнал;

- справки по просроченным задолженностям.

Данные по счет фактурам ТМЦ, работы и услуги по всем подразделениям экономист B

получает в сводной таблице Excel, которая имеет обновляемые связи с соответствующими таблицами у экономистов D

, E

и H

. Также автоматически переносятся итоговые данные по векселям.

В Excel-журнал взаимозачетов экономист B

имеет удаленный доступ для ввода незарегистрированных взаимозачетов и необходимой корректировки данных. Из всех имеющихся данных у экономиста B

локально организован расчет просроченных задолженностей.

· Начальник отдела (A):

- Финансовый анализ на основе данных от всех финансистов.

Входная информация:

1) от экономиста L

:

- Платежный баланс по всем банкам (ежемесячный, ежедекадный)

2) от экономиста E

:

- Журнал-ордер №6 по ТЭЦ (вся реализация);

- учет реализованной т/э.

3) от экономиста F

:

- сводная таблица по всем деб./кред. задолженностям согласно договоров (1 раз в месяц распечатка в 1С:Бухгалтерии)

4) от экономиста P

:

- неисполненные векселя по поставщикам

5) от экономиста N

:

- платежный баланс по взаимозачетам

6) от экономиста C

:

- деб./кред. задолженность по дирекциям (еженедельно)

7) от экономиста K

:

- справка о задолженности по налогам (еженедельно);

- справка о платежах в бюдж. и внебюдж. Фонды (ежемесячно).

Начальник финотдела получает все отчетные формы в виде распечатанных на бумаге таблиц, шаблоны формы и содержания которых имеются у первичных пользователей. Другие, нестандартные и эпизодически требующиеся виды отчетов, готовятся оперативно специалистами финотдела по требованию руководства, используя инструменты построения отчетов пакета Microsoft Office.[7]

2.3 Постановка задачи модернизации СУ

2.3.1 Недостатки существующей СУ

Финансовый отдел был автоматизирован в 1996 году – на самом деле каждому специалисту финотдела был предоставлен компьютер в сети с комплектом офисного ПО. Были также созданы шаблоны расчетных форм, в которые финансисты вводили оперативные данные по движению средств, а те, в свою очередь, автоматически выдавали отчетные формы – периодически или оперативно. При изменении, расширении функций специалиста в связи с изменением законодательства, состояния фирмы или конъюнктуры рынка, эти шаблонные формы также изменялись – причем, в большинстве случаев, просто добавлялись расчетные функции.

Но для интегрированной работы системы необходимо, чтобы целостность и оптимальность данных закладывались в систему с самого начала и поддерживались на протяжении всего жизненного цикла автоматизированной системы.

На данный момент ситуация такова, что выходную информацию всех программ для последующего использования необходимо обрабатывать вручную, т.к. эти программы не учитывают всех возможных деловых ситуаций.

К недостаткам работы в настоящий момент можно отнести:

· Дублирование функций (повторный ввод информации):

В работу каждого финансиста и всего отдела в целом вложена некоторая избыточность – одну и ту же информацию получают и интерпретируют с разных сторон сразу несколько людей. С одной стороны это дает возможность руководству контролировать результаты работы, т.к. при одних источниках информации выходные отчеты должны быть сопоставимыми. Но это дорогая цена достижения достоверности и надежности информации.

· Ручная доработка документов:

Существующие программы – таблицы Excel и базы данных Access – не учитывают всех возможных деловых ситуаций и не дают возможности автоматизировать какие-нибудь наработки по совершенствованию процесса обработки финансовой информации. Все новые функции, не учтенные в начале разработки существующей системы, специалисты финотдела реализуют каждый раз вручную, используя мощный офисный пакет Microsoft Office.

· Низкая безопасность информации:

Вся безопасность на текущий момент реализована в виде паролей пользователей сети и пароли на документы Microsoft Office. Причем не является деловой практикой неразглашение пароля и периодичная смена паролей. Само хранение информации по локальным машинам не дает возможности централизованного управления безопасностью финансовой информации.

· Большое количество бумажных носителей:

Слабая связанность рабочих приложений конечных пользователей сети при большом объеме оперативной информации вынуждает пользователей организовывать обмен информацией с помощью бумажных носителей.

· Сложность расширения функций системы:

Это есть как раз причина ручной доработки документов – офисные приложения не рассчитаны на усложнение работы с учетом взаимодействия потоков информации в сетевом пространстве. В каждом конкретном случае , когда требуется информация нестандартной формы и содержания, все делается вручную ( в том смысле, что нет автоматизированных процедур, а используются только средства вывода информации на печать и т.д.).

· Нерациональное использование ресурсов:

К ресурсам относятся время, деньги и информация. В существующей системе невозможно организовать систематичное хранение информации и контроль над ней. Это обусловлено самим файловым хранением БД на локальных компьютерах и недостатками Excel-систем. В результате теряется драгоценное время при доступе к информации, информация дублируется, что создает предпосылки для появления противоречивых данных, потери информации.

· Недостаточная надежность:

Офисные приложения типа Microsoft Office имеют очень универсальные функции, чтобы использовать их в самых разных ситуациях. Но вместе с тем, при расчете выходных форм эти системы обрабатывают параллельно много лишней информации. Например, расчет выходной информации в Excel-таблице “Реестр векселей” при размере более 10Мб занимает несколько десятков минут.

Кроме того, не является надежным сам внутренний язык программирования Visul Basic, сложность которого не оправдывается конечными результатами.

В целом по компании анализом и управлением дебиторско-кредиторской задолженностью занимается несколько отделов: финансовый, бухгалтерия, казначейство, но каждый со своей определенной спецификой. Бухгалтерия отвечает за баланс всех цифр на конец отчетного периода перед руководством и государственными органами. Финансовый отдел ведет оперативный (т.е. на каждый день) учет задолженности предприятий по видам средств и в разрезе дирекций и централизованных служб. Казначейство принимает оперативные меры по недопущению роста задолженности и воздействию на должников и кредиторов.

Но источниками информации для всех этих отделов являются оригиналы юридических документов, которые вводятся по несколько раз. Как было сказано выше, это дает возможность контролировать работу отделов, т.к. выход должен быть сопоставимым. Самым большим недостатком в такой схеме работы является отсутствие базы для обеспечения целостности данных и оперативности доступа к ним.

2.3.2 Цели разработки СУ на основе единой базы

На современном этапе самым предпочтительным способом построения интегрированной системы управления финансовым учетом является создание клиент-серверной системы на основе серверной базы данных.

Единая БД позволит:

- своевременно учитывать текущие изменения и расширение данных по требованию пользователей;

- исключить повторный ввод информации пользователями;

- установить контроль ввода данных;

- увеличить производительность труда сотрудников финотдела.

Определим требования к интегрированной системе:

1) Модифицируемость:

Необходимо планировать возможные изменения с тем, чтобы в последствии эти изменения находились под контролем. С технической точки зрения наиболее приемлемым путем будет применение объектно-ориентированного программирования и клиент-серверной технологии. Важным организационным моментом является последовательное ведение документации на создаваемую систему.

2) Эффективность:

Конечный итог применения системы – увеличение производительности, оперативности и мотивированности труда – должен оправдать все расходы и способствовать росту выживаемости и конкурентоспособности компании.

3) Надежность:

Надежность функционирования системы определяется ценой “сбоя” и должна закладываться с самого начала создания системы. Она является результатом совокупности мероприятий, таких как техническое обслуживание аппаратного обеспечения системы, прозрачность логического механизма функционирования системы, применение многоуровневой защиты данных от сбоя. Подробнее этот вопрос будет рассматриваться в описании технического проекта системы.

Этапами разработки интегрированной системы являются:

- формализация требований Заказчика;

- формализация требований к системе;

- создание системы.

При сборе исходной информации по механизму работы финансового отдела, потокам информации и требованиям к системе я столкнулся с тем, что люди работают по сложившимся стереотипам и не вполне осознают все условия своей работы. Вместе с тем надо признать, что финансовый отдел работает довольно эффективно и выполняет большую долю всей работы среди всех отделов, которые связаны с учетом и управлением оперативными средствами.

Поэтому по согласованию с начальником ОИС система будет создаваться по следующим принципам:

- Вместо того, чтобы просто автоматизировать существующие операции, будет исследована совокупность входной информации, поступающей в виде документов и файлов в финотдел, и требующаяся выходная отчетность. На основе анализа необходимо выработать оптимальную структуру информации, как она будет храниться в БД, и определить механизмы взаимодействия;

- Не ориентироваться на существующие должности и обязанности, т.к. потоки информации неизбежно изменятся с оптимизацией механизма функционирования;

- Для поддержания целостности и достоверности информации ввод информации и ее изменения в БД должны быть строго формализованы;

- Невозможно учесть все виды отчетностей, которые могут потребоваться руководству. Поэтому в приложениях системы кроме вывода жестко определенных выходных таблиц необходимо дать возможность перевода информации из таблиц БД в приложения Microsoft Office, которые обладают мощными средствами создания отчетов;

- Необходимо учесть, что с введением системы в эксплуатацию все смежные отделы теряют доступ к выходной информации финотдела, как это имело место в системе Excel-таблиц. Потребуется организовать дополнительные приложения для разграниченного доступа к центральной БД.

2.3.3 Выбор принципиальных технических решений

Пользователями системы на основе единой базы будет группа специалистов финотдела, значит требуется сетевое приложение. На первом этапе следует определить сетевую операционную систему, в которой будут работать конечные приложения и сервер базы данных.

Рождение компьютерных сетей было вызвано практической потребностью – иметь возможность совместного использования данных. Компьютеры, входящие в сеть, могут совместно использовать:

- данные;

- принтеры;

- факсимильные аппараты;

- модемы;

- другие устройства.

Данный список постоянно пополняется, т.к. возникают новые способы совместного использования ресурсов. Для нашего проекта важно то, что сеть позволяет связать пользователей-клиентов и центральную БД, т.о. образом разделяемыми ресурсами будут данные, хранящиеся централизованно.

Локальной вычислительной сетью (ЛВС) называется совокупность различных типов компьютеров (ПК, серверы, мэйнфреймы), связанных между собой, и сопутствующего периферийного оборудования, расположенная в пределах одного здания.

Несмотря на определенные сходства, сети разделяются на 2 типа:

- одно-ранговые;

- на основе сервера.

Различия между одно ранговыми сетями и сетями на основе сервера имеют принципиальное значение, поскольку определяют разные возможности этих сетей. Выбор типа сети зависит от многих факторов:

- размера предприятия;

- необходимого уровня безопасности;

- вида бизнеса;

- уровня доступной административной поддержки;

- объема сетевого трафика;

- потребностей сетевых пользователей;

- финансовых затрат.

Одно-ранговые сети относительно просты. В такой сети все компьютеры равноправны, каждый может предоставлять ресурсы в общее пользование, управлять защитой информации. Как правило, количество компьютеров не превышает 10-ти. Для объединения компьютеров применяется простая кабельная система.

Одно-ранговые сети обычно дешевле сетей на основе сервера, но требуют более мощных и (дорогих) компьютеров. В одно-ранговой сети требования к производительности и к уровню защиты для сетевого программного обеспечения, как правило, ниже, чем в сетях с выделенным сервером.

Рисунок 1 – Одно-ранговая сеть

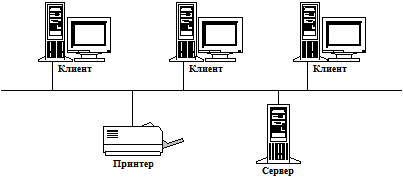

Если к сети подключено больше 10-ти пользователей, используют выделенные серверы. Выделенным называется такой сервер, который функционирует только как сервер (исключая функции клиента или рабочей станции). Они специально оптимизированы для быстрой обработки запросов от сетевых клиентов и для управления защитой файлов и каталогов.

Рисунок 2 – Клиент-серверКруг задач, решаемых серверами, многообразен и сложен, поэтому в больших сетях они стали специализированными. В сетях Windows NT различают:

- файл-серверы и принт-серверы;

- серверы приложений;

- почтовые серверы;

- факс серверы;

- коммуникационные серверы.

Для дальнейшего рассмотрения сетевых вопросов нам понадобятся определения:

Файл-сервер – управляют доступом пользователей к файлам на сервере. Т.о. организовывается централизованное хранение файлов и данных. Это относится не только к серверной БД главной системы управления, а к разнородным документам и файлам различных приложений, не поддающихся формализованному объединению в единую БД.

Серверы приложений – на них выполняются прикладные части клиент серверных приложений, а также находятся данные, доступные клиентам. Например, чтобы упростить извлечение данных, серверы хранят большие объемы информации в структурированном виде. Эти серверы отличаются от файл-серверов. Файл-сервер по требованию запрашивающего компьютера копирует файл или данные целиком. Сервер приложений отправляет только результаты запроса.

Преимущества сети на основе сервера:

- Разделение ресурсов:

Сервер спроектирован так, чтобы предоставлять доступ к множеству файлов, обеспечивая при этом высокую производительность и защиту. Администрирование и управление ресурсами осуществляется централизованно.

- Защита:

Проблемами безопасности может заниматься один администратор: он формирует политику безопасности и применяет ее в отношении каждого пользователя сети.

- Резервное копирование данных:

Поскольку жизненно важная информация расположена централизованно, т.е. сосредоточена на серверах, нетрудно обеспечить ее регулярное резервное копирование.

- Избыточность:

Благодаря избыточным системам данные на любом сервере могут дублироваться в реальном времени, поэтому в случае повреждения основной области хранения данных информация не будет потеряна – легко воспользоваться резервной копией.

- Количество пользователей:

Сети на основе сервера способны поддерживать тысячи пользователей. Сетями такого размера, будь они одно-ранговыми, было бы невозможно управлять.

- Аппаратное обеспечение:

Так как компьютер не выполняет функций сервера, требования к его характеристикам зависят от потребностей самого пользователя. Типичный компьютер имеет, по крайней мере, Pentium-процессор и от 16 до 32 Мб RAM.

Решающими факторами при проектировании будут устойчивая и безопасная работа системы с централизованным управлением базой данных, для чего сеть однозначно должна быть построена на основе сервера.

Существуют и комбинированные типы сетей, совмещающие лучшие качества сетей одно-ранговых и на основе сервера. Такие сети удовлетворяют запросы большинства организаций, т.к. в них могут функционировать оба типа операционных систем.

Сервер сети, например Windows NT, в этом случае отвечает за совместное использование основных приложений и данных. На компьютерах-клиентах могут выполняться Windows 95 или NT Workstation, которые будут управлять доступом к ресурсам выделенного сервера и в то же время предоставлять в совместное использование свои жесткие диски, а по мере необходимости разрешать доступ и к своим данным.

Комбинированные сети – наиболее распространенный тип сетей, но для их правильной реализации и надежной защиты необходимы определенные знания и навыки.

Конкретно для СУ финучетом на последнем этапе обработки информации понадобится разделяемый доступ к файлам электронной таблицы Excel, поэтому в нашей сети на основе сервера будут реализованы права клиентов на предоставление своих жестких дисков в общее пользование, что приблизит сеть к комбинированному типу.[9]

Одно-ранговые сети и сети на основе сервера объединяет общая цель – разделение ресурсов. А вот различия между одно-ранговыми и выделенными серверами определяют:

- требования к аппаратному обеспечению;

- способ поддержки пользователей.

Существующий сервер сети функционирует под управлением сетевой ОС Windows NT Server 4.0 и имеет следующие характеристики:

Центральный процессор Pentium III 600;

Таблица 5 - Компоненты сервера

| Компонент |

Одно-ранговая сеть |

Сеть на основе сервера |

| Местонахождение разделяемых ресурсов |

Компьютеры пользователей |

Выделенные серверы |

| ОЗУ |

Зависит от потребностей пользователя.

WindowsNT Workstation – 12Mb (рекоменд. – 32Мб)

Windows 95/98 – 8 Mb (16Мб)

|

Как можно больше, минимум 12 Mb для

Windows NT 4.0 (64Мб)

|

| Центральный процессор |

Зависит от потребностей пользователя, но не ниже Intel386

(Pentium 100)

|

Зависит от нагрузки на сервер, желательно не ниже Intel486 (Pentium Pro)

Высокопроизводительные серверы поддерживают многопроцессорные системы

|

| Объем дискового пространства |

Зависит от потребностей пользователя |

Зависит от потребностей организации. Чем больше, тем лучше, всегда следует предусматривать возможность дальнейшего увеличения (за счет количества дисков) |

RAM 96 MB.

Объем дискового пространства 20 Gb.[3]

2.3.4 Компоновка сети

Термин “топология сети” характеризует физическое расположение компьютеров, кабелей и других компонентов сети. Топология – это стандартный термин, который используется профессионалами при описании физической компоновки сети. Топология сети обуславливает ее характеристики. В частности, выбор той или иной топологии влияет на:

- состав необходимого сетевого оборудования;

- характеристики сетевого оборудования;

- возможности расширения сети;

- способ управления сетью.

Все сети строятся на основе трех базовых топологий:

- шина

все компьютеры подключены вдоль одного кабеля

Рисунок 3 – Шина

- звезда

компьютеры подключены к сегментам кабеля, исходящим из одной точки;

- кольцо

компьютеры подключены к кабелю, который замкнут в кольцо

В настоящее время одним из стандартных компонентов сетей становится концентратор. А в сетях с топологией звезда он служит центральным узлом.

Среди концентраторов различают активные и пассивные концентраторы. Активные регенерируют и передают сигнал также, как это делают репитеры. Пассивные – это коммутирующие блоки, которые пропускают через себя сигнал, не усиливая и не восстанавливая его.Рисунок 4 – Звезда

Рисунок 5 - Кольцо

Существуют также гибридные концентраторы, к которым можно подключать кабели различных типов.

Использование концентраторов дает ряд преимуществ:

- сети, построенные на концентраторах, легко расширить, если подключить дополнительные концентраторы;

- разрыв кабеля в сети с обычной топологией линейная шина приведет к “падению” всей сети. Между тем разрыв кабеля, подключенного к концентратору, нарушит работу только данного сегмента, а остальные останутся рабочими;

- возможность подключения кабелей различных типов;

- централизованный контроль за работой сети и сетевым трафиком – многие концентраторы наделены диагностическими возможностями.

В настоящее время часто используются топологии, которые комбинируют компоновку сети по принципу шины, звезды и кольца.

- Звезда-шина:

Несколько сетей с топологией звезда объединяются при помощи магистральной линейной шины.

- Звезда-кольцо:

Звезда-кольцо кажется несколько похожей на звезду-шину. И в той, и в другой топологии компьютеры подключены к концентратору, который фактически и формирует кольцо или шину. Отличие в том, что концентраторы в звезде-шине соединены магистральной линейной шиной, а в звезде-кольце на основе главного концентратора они образуют звезду.

Существует множество факторов, которые необходимо учитывать выборе топологии для создаваемой сети. Ниже рассмотрены некоторые преимущества и недостатки каждой из них.

Таблица 6 - Сравнение топологий сети

| Топология |

Преимущества |

Недостатки |

| Шина |

Экономный расход кабеля. Сравнительно недорогая и несложная в использовании среда передачи. Простота, надежность. Легко расширяется |

При значительных объемах трафика уменьшается пропускная способность сети. Трудно локализовать проблемы. Выход из строя кабеля останавливает работу всей сети. |

| Кольцо |

Все компьютеры имеют равный доступ. Количество пользователей не оказывает сколько-нибудь значительного влияния на производительность |

Выход из строя одного компьютера может вывести из строя всю сеть. Трудно локализовать проблемы. Изменение конфигурации сети требует остановки всей сети. |

| Звезда |

Легко модифицировать сеть, добавляя новые компьютеры. Централизованный контроль и управление. Выход из строя одного компьютера или повреждение кабеля не влияет на работоспособность сети. |

Выход из строя центрального узла выводит из строя всю сеть. |

Для построения системы мы используем топологию “звезда-шина”. Это позволит наладить надежную работу в сегменте сети финансового отдела, т.к. он будет иметь внутреннюю топологию “шина” (преимущества см. в таблице). На будущее же, общая магистральная шина будет служить физической основой объединения всех отделов в единую информационную систему. Финансовый отдел имеет выделенный вход С4 на концентраторе H34. Общая топологией существующей сети является “звезда-шина”, поэтому во избежание необоснованных расходов топология сети изменяться не будет.

2.3.5 Физическая среда передачи

На сегодняшний день подавляющая часть компьютерных сетей используют для соединения провода или кабели. Все многообразие кабелей делится на 3 основные группы:

¨ коаксиальный кабель:

- тонкий;

- толстый.

¨ витая пара:

- неэкранированная;

- экранированная.

¨ оптоволоконный кабель

Как правило, с толстым коаксиальным кабелем сложнее работать, чем с тонким, но сигнал в нем менее подвержен затуханию, что позволяет передавать сигнал на большие расстояния без заметного искажения. Толстый кабель сложнее устанавливать и он дороже.

Самым распространенным типом кабеля в офисных зданиях является неэкранированная витая пара (телефонный кабель), но она самая помехонеустойчивая. Для защиты от помех применяют экран и скручивание кабеля. Для передачи данных используют только экранированную витую пару.

Оптоволоконные линии предназначены для перемещения больших объемов данных на очень высоких скоростях, т.к. сигнал в них практически не затухает и не искажается. Но подключение и обслуживание оптоволоконных сетевых устройств требует очень высокой квалификации, и оптоволоконный кабель намного дороже других типов кабелей.

Сегмент сети финотдела имеет кабельную систему на основе тонкого коаксиального кабеля, проложенного в пластиковых кабель-каналах. Общая длина сегмента 60 м, кабель защищен от механических повреждений, сетевые адаптеры подключаются к адаптеру с помощью стандартных Т-коннекторов. В общем решение довольно стандартное и является удовлетворительным для введения в сегмент сервера БД.

Таблица 7 - Сравнение кабелей

| Характеристика |

Тонкий коаксиальный кабель (10Base2) |

Толстый коаксиальный кабель (10Base5) |

Витая пара (10BaseT) |

Оптоволоконный кабель |

| Стоимость |

Дороже витой пары |

Дороже тонкого коаксиального кабеля |

Самый дешевый |

Самый дорогой |

| Эффективная длина кабеля* |

185м |

500м |

100м |

2000м |

| Скорость передачи** |

10МБит/с |

10МБит/с |

4-100МБит/с |

100МБит/с и выше |

| Гибкость |

Довольно гибкий |

Менее гибкий |

Самый гибкий |

Не гибкий |

| Простота установки |

Прост в установке |

Прост в установке |

Очень прост в установке; может быть установлен при строительстве |

Труден в установке |

| Подверженность помехам |

Хорошая защита от помех |

Хорошая защита от помех |

Подвержен помехам |

Не подвержен помехам |

| Особые свойства |

Электронные компоненты дешевле, чем у витой пары |

Электронные компоненты дешевле, чем у витой пары |

Тот же телефонный провод; часто проложен во время строительства |

Поддерживает речь, видео и данные |

| Рекомендуемое применение |

Средние или большие сети с высокими требованиями к защите данных |

Средние или большие сети с высокими требованиями к защите данных |

“Кольцо” любого размера |

Сети любого размера с высокими требованиями к скорости передачи, уровню защиты и целостности данных |

* - Эффективная длина кабеля может варьироваться в зависимости от каждой конкретной сети. С улучшением технологии она увеличивается.

** - Диапазон скоростей передачи для некоторых типов кабелей расширяется. Технические достижения в производстве медных проводов привели к такой скорости передачи сигналов, которую ранее нельзя было и предположить.[7]

2.3.6 Платы сетевого адаптера

Платы сетевого адаптера – это интерфейс между компьютером сетевым кабелем. В обязанности платы сетевого адаптера входят подготовка, передача и управление данными в сети. Для подготовки данных к передаче по сети плата использует трансивер, который переформатирует данные из параллельной формы в последовательную. Каждая плата имеет уникальный сетевой адрес.

Платы сетевого адаптера отличаются рядом параметров, которые должны быть правильно настроены. В их число входят: прерывание (IRQ), адрес базового порта ввода/вывода и базовый адрес в памяти.

Чтобы обеспечить совместимость компьютера в сети, плата сетевого адаптера должна, во-первых, соответствовать архитектуре шины данных компьютера, и, во-вторых, иметь требуемый тип соединителя с сетевым кабелем.

Плата сетевого адаптера оказывает значительное влияние на производительность всей сети. Существует несколько способов увеличить эту производительность. Некоторые платы обладают дополнительными возможностями. К их числу, например, относятся:

- прямой доступ к памяти;

- разделяемая память адаптера;

- разделяемая системная память;

- управление шиной.

Производительность сети можно повысить также с помощью буферизации или встроенного микропроцессора.

При покупке платы сетевого адаптера необходимо учитывать:

- разрядность шины (32-разрядная быстрее 16-разрядной);

- тип шины (EISA и MCA быстрее ISA);

- способ передачи данных в память (разделяемая память быстрее, чем порт вода/вывода или DMA);

- возможность управления шиной;

- авторитет производителя.

На клиентских компьютерах и сервере сети установлены сетевые платы Intel Ether Express Pro различных модификаций, которые удовлетворяют большинству вышеперечисленных требований.

В здании АБК ТОО “БАК ” ЛВС функционирует под управлением сервера Windows NT 4.0. На сегодняшний день эта сетевая операционная система является наиболее распространенной в организациях и предприятиях, т.к. она имеет достаточные характеристики, такие как устойчивость работы, многозадачность, поддержка большинства видов сетевого оборудования и программного обеспечения.

3. ТЕХНИЧЕСКИЙ ПРОЕКТ СИСТЕМЫ

3.1 Общий механизм функционирования системы

Финансовый учет на предприятии – это всестороннее отображение текущего состояния финансовых ресурсов, всех действительных операций по движению финансовых ресурсов. Эта очень сложная деятельность не может быть подвергнута строгой типизации по видам операций, т.к. в каждом конкретном деловом случае экономисты принимают решения, которые не всегда могут быть учтены даже в самой сложной программе. Поэтому для создания системы по автоматизации финансового учета мы будем использовать концепцию информационно-советующей системы.

Основными задачами финансового учета являются:

- регулирование бюджетов отделений;

- финансовая отчетность для высших руководителей;

- учет и распределение всех видов финансовых средств по назначению;

- управление дебиторско-кредиторской задолженностью;

- решение потенциальных проблем с платежами до наступления срока сдачи ежемесячного отчета;

Ключевым моментом при проведении всех операций по движению финансовых средств является изменение дебиторско-кредиторской задолженности партнеров-контрагентов компании. Одним из путей объединения всех потоков информации в базе данных поэтому будет глобальное присвоение всем создаваемым записям связей с основной таблицей, которая и будет регистрировать каждый отдельный этап изменения дебиторско-кредиторской задолженности.

Эта методология объединения всех потоков информации выработана в результате анализа работы финотдела, структуры входящих и выходных потоков информации. Было произведено обобщение всех связей между отдельными потоками, в результате была определена структура информации, которая составляет информационную основу всего механизма работы системы.

Физически эта центральная структура представлена в виде таблицы БД, все остальные таблицы будут иметь связи на нее. Такой механизм функционирования системы позволит объединить всю информацию, т.о. определяется он структурой базы данных.[4]

Реально все выглядит так. Все виды финансовых операций можно разделить на несколько видов:

- движения по расчетному счету и кассе;

- операции с ценными бумагами;

- получение товарно-материальные ценности;

- выполнение работ и услуг;

- проведение взаимозачета встречных обязательств;

- цессии;

- отгрузка угля;

- начисление за теплоэнергию.

Два последних типа специфичны для компании, поэтому выделены отдельно.

Каждая из этих операций непосредственно влияет на дебиторско-кредиторскую задолженность предприятий, с которыми они проводятся. Потому принято решение, что эти виды операций будут определять функциональные элементы нашей системы. Т.о. мы имеем 6 первоначальных элементов системы – функциональных АРМ:

1) Движение по р/с и кассе;

2) Реестр векселей;

3) ТМЦ, работы и услуги по БАК;

4) ТМЦ, работы и услуги, теплоэнергия по ТЭЦ;

5) Взаимозачеты;

6) Уголь.

Немного отдельно стоит функция системы, связанная с ведением договоров. Она влияет на все элементы системы – каждая операция по движению финансовых ресурсов так или иначе имеет в качестве обоснования какой-либо документ, чаще всего договор. Но связь между договорами и движением средств не совсем прямая – наличие договора обязательно предполагает последующие операции по движению средств и, следовательно, изменение оперативной дебиторско-кредиторской задолженности, но не наоборот: не все операции имеют в качестве обоснования для своего проведения договор.

Вначале изучения задачи по автоматизации финансового учета была идея основать всю систему на договорах, т.е. связать по ним все потоки информации. Но вышеуказанное несоответствие могло привести к тому, что из единого русла могли выпасть потоки информации, которые описывают те операции, которые не имеют в своей основе договора (такая ситуация является следствием необходимости принятия нестандартных деловых решений, которые себе позволяют экономисты компании).

В конце концов было принято, что информация по договорам будет храниться в таблице, которая имеет почти такой же уровень приоритетности, как и центральная таблица, которая имеет связи со всеми остальными таблицами. Различие в том, что ссылка на договор при проведении финансовой операции желательна, но не обязательна.

Ведение договоров представляет собой седьмой функциональный элемент системы. Все эти элементы будут реализованы в виде конечных клиентских приложений, на каждом предполагается работа одного финансиста. Работа отдельного приложения будет основываться на обработке информации в собственной таблице. Если принципиальная структура БД составляет основу механизма работы системы, то уже функциональные элементы определяют конкретную реализацию таблиц в БД.

Объединив все таблицы финансовых операций по движению средств путем определения ссылок на них в центральной таблице оперативной деб./кред. задолженности, мы в любой момент сможем определить текущую задолженность конкретного предприятия и при необходимости вычислить как она образовалась. Это является основной задачей работы финансового отдела.

В общем виде, процесс работы каждого приложения будет иметь следующий вид. Финансисту поступают документы, сопровождающие проведение финансовой операции, в которой некоторые средства меняют владельца – переходят к нам или от нас. При этом с помощью интерфейса приложения пользователь заносит в свою таблицу БД информацию, которая однозначно и наиболее полно характеризует данную операцию. Для каждого вида операций структура информации будет своя. Кроме того, пользователь должен занести данные по изменению оперативной дебиторско-кредиторской задолженности контрагента в центральную таблицу. На самом деле этот этап работы системы скрыт от пользователя и выполняется автоматически.

Коренное различие в работе новой системы по сравнению с предыдущей заключается в том, что раньше информация по проведению операций просто накапливалась, и только потом в при необходимости обрабатывалась для получения некоторых сводных данных. В разрабатываемой системе необходимая информация по деб./кред. задолженности формируется автоматически и непрерывно в течение всего рабочего процесса, что дает возможность получить оперативные сводки в любой момент. Поскольку функциональные элементы в автоматизированной системе реализованы в виде отдельных пользовательских приложений, то в дальнейшем мы не будем не будем проводить различия между этими понятиями. Т.о. система состоит из клиентских приложений и серверной БД.

3.2 “Клиент-серверная“ архитектура

В сегмент сети финансового отдела вводится дополнительный сервер S2 – Windows NT 4.0, на котором устанавливается программный сервер баз данных Borland IB Database 5.0. Клиентские приложения будут выполнятся на компьютерах Windows95, подключенных к сегменту C4.

Далее приводятся рабочие таблицы:

Таблица 8 - Главная таблица MAIN “Оперативная деб./кред. задолженность”

| Поле |

Описание поля |

Имя поля |

Тип поля |

| Код |

Уникальный код записи |

NPP |

INTEGER |

| Предприятие |

юр.лицо по договору |

COMPANY |

SMALLINT |

| Дата |

дата получения/передачи средств |

DATE_PAY |

DATE |

| Дата рег. |

дата регистрации записи |

DATE_INPUT |

DATE |

| Сумма |

Float-значение |

SUMMA |

FLOAT |

| "+" - мы передали средства |

| "-" - мы получили средства |

| Вид средств |

- перечисление с/на расчетный счет |

0 |

TYPE |

SMALLINT |

| - касса |

1 |

| - векселя |

2 |

| - ТМЦ, работы и услуги |

3 |

| - уголь |

4 |

| - теплоэнергия |

5 |

| - договора-цессии |

6 |

| Запись |

№ записи в журнале с информацией получении/передаче средств |

POINT |

INTEGER |

| Служба |

дирекция, курирующая служба, подразделение, отвечающие за исполнение договора |

DEPARTMENT |

SMALLINT |

| Договор № |

первичный договор, если есть (без указания доп.соглашений) |

CONTRACT |

INTEGER |

| Взаимозачет |

Указатель на журнал взаимозачетов |

VZACHET |

INTEGER |

Таблица 9 - CONTRACT “Договор”

| № п/п |

Поле |

Тип |

Назначение |

| 1 |

NPP |

INTEGER |

Код |

| 2 |

NOMER_OUR |

VARCHAR(20) |

Номер с нашей стороны |

| 3 |

NOMER_THEM |

VARCHAR(20) |

Номер с их стороны |

| 4 |

NOMER_ADD |

SMALLINT |

Номер доп.соглашения 1-Есть доп. согл. |

| 5 |

N_JUR_FOLDER |

SMALLINT |

Номер папки юр.отдела |

| 6 |

N_JUR_NPP |

SMALLINT |

Номер договора относительно папки юр.от. |

| 7 |

N_FIN_FOLDER |

SMALLINT |

Номер папки фин.отдела |

| 8 |

N_FIN_NPP |

SMALLINT |

Номер договора относительно папки фин.от. |

| 9 |

DATE_INPUT |

DATE |

Дата регистрации |

| 10 |

DATE_CONCLUDE |

DATE |

Дата заключения |

| 11 |

DATE_END |

DATE |

Дата исполнения |

| 12 |

DEPARTMENT |

SMALLINT |

Код службы |

| 13 |

COMPANY_PAY |

SMALLINT |

Код плательщика |

| 14 |

COMPANY_GET |

SMALLINT |

Код получателя |

| 15 |

SUBJECT |

SMALLINT |

Код группы по предмету договора |

| 16 |

SUBJECT_FULL |

VARCHAR(255) |

Предмет договора в полн. варианте |

| 17 |

SUMMA |

FLOAT |

Сумма |

| 18 |

MONEY |

SMALLINT |

Тип валюты |

| 19 |

CONDITION |

VARCHAR(255) |

Условия поставки |

| 20 |

EXECUTED |

SMALLINT |

0 - Неисполнен, 1 - Исполнен |

| 21 |

PARENT |

SMALLINT |

Код договора, к к-му относится доп.согл. |

| 22 |

PROLONGATION |

SMALLINT |

0 - Непродлен, 1 - Продлен |

| 23 |

REALIS |

SMALLINT |

1-Реализация иначе приобретение |

Таблица 10 - VZACHET “Взаимозачеты”

| № |

Наименование поля |

Имя поля |

Тип поля |

| 1 |

Код |

NPP |

INTEGER |

| 2 |

Дата |

DATA |

DATE |

| 3 |

Номер зачета |

VZNUM |

INTEGER |

| Приход |

| 4 |

Плательщик |

PAY1 |

INTEGER |

| 5 |

Получатель |

GET1 |

INTEGER |

| 6 |

За что |

SUBJECT1 |

SMALLINT |

| 7 |

Служба |

DEPARTMENT1 |

SMALLINT |

| 8 |

Сумма |

SUMMA1 |

FLOAT |

| Расход |

| 9 |

Плательщик |

PAY2 |

INTEGER |

| 10 |

Получатель |

GET2 |

INTEGER |

| 11 |

За что |

SUBJECT1 |

SMALLINT |

| 12 |

Служба |

DEPARTMENT2 |

SMALLINT |

| 13 |

Сумма |

SUMMA2 |

FLOAT |

| 14 |

Формы оплаты

|

PAYTYPE |

SMALLINT |

| - перечисление с/на расчетный счет |

0 |

| - касса |

1 |

| - векселя |

2 |

| - ТМЦ, работы и услуги |

3 |

| - уголь |

4 |

| - теплоэнергия |

5 |

| - договора-цессии |

6 |

Таблица 11 - COUNT “Расчетный счет”.

| Поле |

Описание поля |

Имя поля |

Тип поля |

| Код |

NPP |

INTEGER |

| Дата |

дата выписки из банка |

DATA |

DATE |

| Банк |

BANK |

SMALLINT |

| Наш р/с |

OUR_COUNT |

INTEGER |

| Предприятие |

фирма, организация, гос.структура… |

COMPANY |

INTEGER |

| Их р/с |

COM_COUNT |

INTEGER |

| Их МФО |

COM_MFO |

INTEGER |

| Договор № |

необязателен |

CONTRACT |

INTEGER |

| Назначение |

назначение платежа |

SUBJECT |

SMALLINT |

| Дата получ тов |

Дата исполнения назначения платежа |

GET_DATA |

DATE |

| Сумма |

Float - значение ( "+" - расход с расчетного счета |

SUMMA |

FLOAT |

| "-" - приход на расчетный счет) |

| Остаток |

текущий остаток после каждой операции |

REMAINDER |

FLOAT |

Таблица 12 - PAYDESK “Касса”

| Поле |

Описание поля |

Имя поля |

Тип поля |

| Код |

NPP |

INTEGER |

| Дата |

дата отчета кассира |

DATA |

| Кассир |

кассир, у которого из отчета взята информация по данной сумме |

ACCOUNTER |

SMALLINT |

| Получатель |

Получатель/ плательщик |

COMPANY |

INTEGER |

| За что |

SUBJECT |

SMALLINT |

| Сумма |

Float - значение ( "+" - расход с кассы, "-" - приход в кассу) |

SUMMA |

FLOAT |

| Остаток кассира |

текущий остаток после каждой операции данного кассира |

DELTA |

FLOAT |

| Остаток общий |

общий текущий остаток после каждой операции |

REMAINDER |

FLOAT |

Таблица 13 - VECSEL “Реестр векселей”

| Поле |

Имя поля |

Тип поля |

| номер регистрации |

NPP |

INTEGER |

| № акта приема/передачи |

ACTNUM |

SMALLINT |

| № векселя |

VECNUM |

INTEGER |

| эмитент |

EMITENT |

SMALLINT |

| сумма в рублях |

RUBSUM |

FLOAT |

| дата составления |

EMISDATE |

DATE |

| дата передачи |

SENDDATE |

DATE |

| векселедержатель |

VECHOLDER |

INTEGER |

| поставщик |

SUPPLIER |

INTEGER |

| № контракта |

CONTRACT |

INTEGER |

| предмет договора |

SUBJDET |

INTEGER |

| курирующая служба |

SERVICE |

SMALLINT |

| примечание |

NOTE |

VARCHAR(30) |

| регион |

REGION |

SMALLINT |

| исполнен |

EXECUTED |

SMALLINT |

Таблица 14 - INVOICE “Реестр счет-фактур”

| Поле |

Описание поля |

Имя поля |

Тип поля |

| Код |

NPP |

INTEGER |

| Дата рестра |

DATA |

DATE |

| № реестра |

NOMER |

INTEGER |

| №счет-факт |

NOMER_CI |

INTEGER |