План работы:

Введение

1. Сущность расчетов с дебиторами и кредиторами

2. Анализ дебиторской и кредиторской задолженности (по данным ф. № 5)

Заключение

Список литературы

Введение

Современная система бухгалтерского и управленческого учета должна включать и совокупность методов анализа и оценки дебиторской и кредиторской задолженности. С их помощью находят оптимальное соотношение между долгами дебиторов и кредиторов, добиваются более высокой эффективности использования денежных средств.

Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер возможно только при осуществлении со стороны предприятия систематического контроля.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечении эффективности расчетов с дебиторами и кредиторами.

Увеличение или снижение дебиторской и кредиторской задолженности приводят к изменению финансового положения предприятия.

Так, например, значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств предприятия из оборота и невозможностью гасить вовремя задолженность перед кредиторами.

Управление дебиторской задолженностью отстоит в выработке и реализации политики цен и коммерческих кредитов, направленной на ускорение востребования долгов и снижение риска неплатежей. На основании этого необходимо проводить мониторинг и анализ состояния расчетов.

Для проведения анализа используются данные бухгалтерского учета и отчетности, поэтому немаловажную роль играет правильная организация на предприятии бухгалтерского учета расчетных операций, которая требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах.

1. Сущность расчетов с дебиторами и кредиторами

Должник, дебитор (от латинского слова debitum-долг, обязанность) одна из сторон гражданско-правового обязательства имущественной связи между двумя или более лицами.

Реклама

Дебиторская задолженность - это сумма долга, причитающаяся предприятию от других юридических лиц или граждан.

По характеру образования дебиторская задолженность делится на нормальную и неоправданную.

К нормальной задолженности предприятия относится та, которая обусловлена ходом выполнения производственной программы предприятия, а также действующими формами расчетов (задолженность по предъявленным претензиям, задолженность за подотчетными лицами, за товары отгруженные, срок оплаты которых не наступил).

Неоправданной дебиторской задолженностью считается та, которая возникла в результате нарушения расчетной и финансовой дисциплины, имеющихся недостатков в ведении учета, ослабления контроля за отпуском материальных ценностей, возникновения недостач и хищений (товары отгруженные, но неоплаченные в срок, задолженность по недостачам и хищениям и др.).

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продаёт товары другому предприятию, совсем не значит, что стоимость проданного товара будет оплачена немедленно.

Дебиторская задолженность может быть представлена следующими статьями: дебиторская задолженность по основной деятельности и дебиторская задолженность по прочим операциям.

В странах с развитой рыночной экономикой дебиторская задолженность учитывается в балансе по чистой стоимости реализации, т. е. исходит из той суммы денежных средств, которая предположительно должна быть получена при погашении этой задолженности. Чистая стоимость реализации означает, что при регистрации дебиторской задолженности учитываются безнадежные поступления и различного рода скидки.

Безнадежные поступления по дебиторской задолженности - это убытки или расходы, обусловленные тем, что часть дебиторской задолженности оказывается не оплаченной покупателями. На момент реализации продукции предприятие не располагает информацией о том, какая часть счетов не будет оплачена. Поэтому при оценке дебиторской задолженности начисляется определенная скидка для этих поступлений.[1]

Денежные средства и ценные бумаги - наиболее ликвидная часть текущих активов - также являются составляющей оборотного капитала.

К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, - они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока.[2]

Реклама

К текущим обязательствам относится краткосрочная кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной экономики основным источником ссуд являются коммерческие банки. Как правило, банки требуют документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заемщика. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получать деньги по долговому обязательству. Следовательно, одни предприятия могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них текущих активов, другие - за счет частичной их продажи.

Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на:

-увеличение объема работы с дебиторами (связь, командировки и пр.);

-увеличение периода оборота дебиторской задолженности (увеличение периода инкассации);

-увеличение потерь от безнадежной дебиторской задолженности.

В составе оборотных средств отражается дебиторская задолженность, срок погашения которой не превышает одного года.

В наиболее общем виде структура оборотных средств и их источников показана в бухгалтерском балансе.[3]

В процессе осуществления деятельности предприятия возникает необходимость учета взаиморасчетов с дебиторами и кредиторами. Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия.

К основным задачам учета расчетов с дебиторами и кредиторами относятся:

− точный, полный и своевременный учет движения денежных средств и операций по их движению;

− контроль за соблюдением кассовой и платежно-расчетной дисциплины;

− определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

− определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

− выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности.[4]

2. Анализ дебиторской и кредиторской задолженности (по данным ф. № 5)

Состояние дебиторской и кредиторской задолженности, их размер и качество оказывают сильное влияние на финансовое состояние предприятия.

Дебиторская и кредиторская задолженности отражаются в бухгалтерском балансе предприятия. Величина дебиторской задолженности с расшифровкой по её видам отражается во II разделе актива баланса.

По строке 230 отражается дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

По строке 240 отражается дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты. (Примерная форма для отражения дебиторской задолженности - Таблица 1).

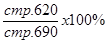

Величина кредиторской задолженности предприятия по её видам отражается в V разделе пассива баланса по стр. 620. (Пример составления - Таблица 2).[5]

Таблица 1. Отражение дебиторской задолженности ООО «Орион плюс» по данным формы № 1

| Актив баланса |

2007г. |

2008г. |

Темп роста, % |

Изменение

+,-

|

дебиторская задолженность,

платежи по которой ожидаются

более чем через 12

мес. после отчетной даты:

|

-

|

-

|

-

|

-

|

| в том числе покупатели и заказчики |

- |

- |

- |

- |

| дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчётной даты: |

- |

- |

- |

- |

| в том числе покупатели и заказчики |

- |

- |

- |

- |

Таблица 2 Отражение кредиторской задолженности по данным формы № 1

| Пассив баланса |

2007г. |

2008г. |

Темп роста, % |

Изменение

+,-

|

| Кредиторская задолженность, в том числе: |

- |

- |

- |

- |

| поставщики и подрядчики |

- |

- |

- |

- |

| задолженность перед персоналом организации |

- |

- |

- |

- |

задолженность перед

государственными

внебюджетными фондами

|

- |

- |

- |

- |

| задолженность по налогам и сборам |

- |

- |

- |

- |

| прочие кредиторы |

- |

- |

- |

- |

О движении дебиторской и кредиторской задолженности в течение года можно судить по Приложению к бухгалтерскому балансу - форме № 5.

Составим Таблицу, которая могла бы охарактеризовать форму №5 о сведениях сумм долгосрочной и краткосрочной задолженности по расчётам с дебиторами и кредиторами, сведения о полученных и выданных обеспечениях. В балансе эти суммы разбиваются по вышеуказанным строкам по счетам расчётов и срокам платежей (Таблица 3).

Данные, предоставленные в форме № 1 «Бухгалтерский баланс», используем для оценки эффективности расчётов с дебиторами и кредиторами предприятия.[6]

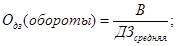

Для расчета средней оборачиваемости дебиторской задолженности предприятия (в оборотах и днях) применим следующие формулы:

1.  (1) (1)

где, Одз - оборачиваемость дебиторской задолженности в оборотах;

В - выручка от продаж;

ДЗ средняя - средняя дебиторская задолженность.

Таблица 3 Отражение дебиторской и кредиторской задолженности по данным формы № 5

| Вид задолженности |

2007г. |

2008г. |

Темп роста, % |

Изменение

+,-

|

| Дебиторская задолженность: |

| краткосрочная - всего: |

- |

- |

- |

- |

| расчеты с покупателями и заказчиками |

- |

- |

- |

- |

| авансы выданные |

- |

- |

- |

- |

| Прочая |

- |

- |

- |

- |

| Долгосрочная - всего |

- |

- |

- |

- |

| расчеты с покупателями и заказчиками |

- |

- |

- |

- |

| авансы выданные |

- |

- |

- |

- |

| Прочая |

- |

- |

- |

- |

| Итого |

- |

- |

- |

- |

| Кредиторская задолженность: |

| краткосрочная - всего |

- |

- |

- |

- |

| расчеты с поставщиками и подрядчиками |

- |

- |

- |

- |

| задолженность перед персоналом организации |

- |

- |

- |

- |

| авансы полученные |

- |

- |

- |

- |

| расчеты по налогам и сборам |

- |

- |

- |

- |

| Кредиты и займы |

- |

- |

- |

- |

| Прочая |

- |

- |

- |

- |

| Долгосрочная – всего |

- |

- |

- |

- |

| Кредиты |

- |

- |

- |

- |

| Займы |

- |

- |

- |

- |

Средняя дебиторская задолженность рассчитывается по формуле:

(2) (2)

ДЗ н.п. - дебиторская задолженность в начале периода,

ДЗ к.п. - дебиторская задолженность в конце периода.

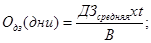

2. или: или: (3) (3)

где, Одз - оборачиваемость дебиторской задолженности;

ДЗ - средняя дебиторская задолженность;

В - выручка от продаж (по форме № 2);

t - отчетный период в днях.

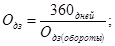

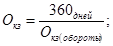

Для расчета средней оборачиваемости кредиторской задолженности предприятия применим следующие формулы:

1.  (4) (4)

где, Окз - оборачиваемость кредиторской задолженности в оборотах;

В - выручка от продаж;

КЗ средняя - средняя кредиторская задолженность.

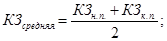

Средняя кредиторская задолженность рассчитывается по формуле:

(5) (5)

где, КЗ средняя - средняя дебиторская задолженность;

КЗ н.п. - дебиторская задолженность в начале периода;

КЗ к.п. - дебиторская задолженность в конце периода.

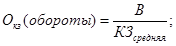

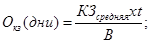

2.  или: или: (6) (6)

где, Окз - оборачиваемость кредиторской задолженности;

КЗ - средняя кредиторская задолженность;

В - выручка от продаж (по форме № 2);

t - отчетный период в днях.

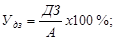

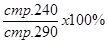

При проведении анализа целесообразно рассчитать долю дебиторской задолженности в общем объеме текущих активов:

1.  (7) (7)

где, ДЗ - дебиторская задолженность;

А - текущие активы предприятия;

или (по показателям актива баланса предприятия):

. (8) . (8)

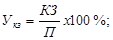

Доля кредиторской задолженности в общем объеме пассивов рассчитывается по следующим формулам:

1.  (9) (9)

где, КЗ - кредиторская задолженность;

П - пассивы предприятия;

или (по показателям пассива баланса):

. (10) . (10)

Заключение

Эффективное хозяйствование предполагает постоянное изучение показателей работы предприятия.

В современных условиях многие предприятия озабочены высоким уровнем дебиторской и кредиторской задолженности и соответствующими потерями.

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Кредиторская задолженность - это долги самого предприятия перед поставщиками, заказчиками, налоговыми органами и т.д.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия.

Т.е. дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания. Основными макроэкономическими факторами появления дебиторской являются:

- определение инфляционного роста цен адекватному увеличению платежных средств;

- неудовлетворительная работа банковской системы;

- низкая развитость или неразвитость финансового рынка;

- игнорирование правовых аспектов обязательств в договорной практике предприятий;

- несокращающийся разрыв хозяйственных связей бывшего постсоветского пространства.

Вместе с тем, необходимо иметь ввиду, что дебиторская задолженность, как реальный актив, играет достаточно важную роль в сфере предпринимательской деятельности.

Кредиторская задолженность в определенной мере полезна для предприятия, т.к. позволяет получить во временное пользование денежные средства, принадлежащие другим организациям.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ. Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Основную часть дебиторской задолженности составляет задолженность покупателей и заказчиков, а основную часть кредиторской задолженности – расчеты с поставщиками и подрядчиками.

Одним из основных условий финансового благополучия предприятияявляется приток денежных средств, обеспечивающий покрытие его текущих обязательств. Следовательно, отсутствие такого минимально необходимого запаса денежных средств свидетельствует о наличии финансовых затруднений у предприятия. В то же время, чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с инфляцией и обесценением денег. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

Для этого, в дополнение к показателям наличия дебиторской и кредиторской задолженности приводимым в формах №№1,5, можно использовать коэффициенты оборачиваемости дебиторской и кредиторской задолженности, которые рассчитываются как отношение средней дебиторской и кредиторской задолженности по основной деятельности к выручке от реализации.

Список используемой литературы

1. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. №129 - Ф3.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Министерства финансов РФ от 29 июля 1998г. № 34н.

3. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. - М.: ТК Велби, Изд-во Проспект, 2006г.

4. Бутурин А.Г. Управление оборотными средствами в условиях рынка. ЮурГУ, Челябинск, 2004г.

5. Бухгалтерский учет: Учебник/под ред. П.С. Безруких – 3-е издание, перераб. и доп. - М.: Бухгалтерский учет, 2003г. - 624 с.

6. Глушков И.Е. Бухгалтерский учет (налоговый, финансовый, управленческий) на современном предприятии. Эффективная настольная книга бухгалтера. - М.: КНОРУС, 2005г.

7. Ивашкевич В.Б., Семенова И.М. «Учет и анализ дебиторской и кредиторской задолженности», М.: Издательство Бухгалтерский учет, 2006г.

8. Лубяная В.С. Дебиторская и кредиторская задолженность. Бухгалтерский учет. Налоговые аспекты. / Налоговый вестник - 2005г., №10 - 99 с.

[1]

Лубяная В.С. Дебиторская и кредиторская задолженность. Бухгалтерский учет. Налоговые аспекты. / Налоговый вестник - 2005г., №10 - 99 с.

[2]

Бухгалтерский учет: Учебник/под ред. П.С. Безруких – 3-е издание, перераб. и доп. - М.: Бухгалтерский учет, 2003г. - 624 с.

[3]

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Министерства финансов РФ от 29 июля 1998г. № 34н.

[4]

Ивашкевич В.Б., Семенова И.М. «Учет и анализ дебиторской и кредиторской задолженности», М.: Издательство Бухгалтерский учет, 2006г.

[5]

Бухгалтерский учет: Учебник/под ред. П.С. Безруких – 3-е издание, перераб. и доп. - М.: Бухгалтерский учет, 2003г. - 624 с.

[6]

Глушков И.Е. Бухгалтерский учет (налоговый, финансовый, управленческий) на современном предприятии. Эффективная настольная книга бухгалтера. - М.: КНОРУС, 2005г.

|