1. Принципы калькулирования, его объект и методы

1.1 Принципы калькулирования

Калькулирование может осуществляться как в рамках учетной системы (упорядоченный регулярный процесс), так и по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование — более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должны поступать из системы производственного учета на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами:

1. Научно обоснованная классификация затрат на производство.

В ближайшей перспективе Минфином РФ предполагается разработка специальных отраслевых рекомендаций по планированию и учету затрат. Для отдельных отраслей сферы материального производства. Этими документами будут определены возможные подходы к классификации затрат.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Во многих случаях объекты учета затрат и объекты калькулирования не совпадают. Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Местомвозникновения затрат в управленческом учете называют структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цехи и т.п.).

3. Выбор метода распределения косвенных расходов чрезвычайно важен для правильного расчета себестоимости единицы продукции (работ, услуг). Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года.

4. Разграничение затрат по периодам. При этом необходимо руководствоваться принципом начисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде, считаются доходами и расходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами (расходами) отчетного периода, даже если деньги по ним поступили или перечислены в данном периоде.

Реклама

5. Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям. Данный принцип нашел свое отражение в Законе РФ «О бухгалтерском учете» (ст. 8, п. 6) и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

6. Выбор метода учета затрат и калькулирования. Под методом учетазатрат на производство и калькулирования себестоимости продукциипонимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки [3]

.

Общепринятой классификации методов учета затрат и калькулирования пока не существует. Тем не менее их можно сгруппировать по трем признакам: по объектам учета затрат, по полноте учитываемых затрат и по оперативности учета и контроля за затратами (рис. 1).

Метод учета затрат и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевойпринадлежности, размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря, от индивидуальных особенностей предприятия. На практике эти методы могут применяться в различных сочетаниях. Главное, чтобы выбранный организацией метод обеспечивал возможность группировки затрат по отдельным объектам учета, текущего контроля за затратами на производство, а также возможность реализации важнейшего принципа управленческого учета — управления себестоимостью по отклонениям.

1

.2 Объект калькулирования

Объект калькулирования – это вид продукции, полуфабрикатов, частичных продуктов разной степени готовности, работ и услуг определенной потребительной стоимости.

Номенклатуру объектов калькулирования разрабатывают на каждом предприятии с учетом типа производства, ассортимента продукции, ее сложности, уровня унификации деталей и узлов в изделиях и других признаков, характеризующих принадлежность затрат. Нередко объект калькулирования называют носителем затрат [4]

.

Реклама

В добывающих отраслях промышленности при отсутствии незавершенного производства (например, в энергетической, газовой, нефтяной и т.д.) объект учета затрат совпадает с объектом калькулирования (носителем затрат). То же наблюдается на предприятиях с индивидуальным характером производства (например, предприятия тяжелого машиностроения), а также в организациях, работающих по системе заказов (предприятия бытового обслуживания, ремонтные мастерские, аудиторские фирмы и т.д.). В тех производствах, где технологический процесс делится на ряд стадий (переделов), такого соответствия не наблюдается. Например, в текстильной отрасли объектами учета затрат становятся отдельные переделы — прядение, ткачество, отделка, а объектом калькулирования — готовая продукция, т.е. ткань. Другими словами, выбор объекта учета затрат зависит от технологических особенностей производства, специфики производимой продукции.

Объекты калькулирования имеют целенаправленные связи с калькуляционным учетом и калькуляционными единицами, которые представляют собой единицу измерения калькуляционного объекта.

В то же время это не просто единица измерения, она характеризует качество и потребительную стоимость калькулируемого объекта.

Все многообразие калькуляционных единиц, применяемых в практике калькуляционного учета, можно свести к следующим группам:

Натуральные единицы – штуки, тонны, килограммы, киловатт-часы, литры, погонные метры и др.

Условно-натуральные единицы (обезличенные, укрупненные, усредненные) – 100 пар обуви определенного вида; производственный заказ; тонна литья определенного вида, поковок, штамповок; один станкокомплект; 100 условных банок консервов; кубический метр железобетонных изделий; обезличенные швейные изделия одного прейскурантного номера и др.

Условные (приведенные) единицы – спирт 100%-ной крепости; сода каустическая с содержанием 92% едкого натра;минеральные удобрения в пересчете на процент действующего вещества (азота, фосфора, калия) и др.

Стоимостные единицы – 1000 руб. автомобильных и тракторных запасных частей, инструментов и т.п.

Единицы работ – тонна перевезенного груза и др.

Единицы времени – машино-день, машино-час, нормо-час и др.

Эксплуатационные единицы – мощность, производительность, параметры продукции и др [5]

.

Выбор калькуляционной единицы зависит от особенностей производства и выпускаемой продукции (оказываемых услуг, выполняемых работ). Могут использоваться натуральные единицы (штуки, тонны, метры и т.д.); условно-натуральные единицы (например, в обувной промышленности — 100 пар обуви определенного типа, в литейном производстве — тонна литья определенного вида, в консервной промышленности — условные банки); единицы времени (часы, машино-часы, человеко-дни); единицы работы — одна тонна перевезенного груза. Из этого множества калькуляционных единиц для калькулирования используется один измеритель, который рассматривается как основной. Условно-натуральные единицы могут применяться при калькулировании промежуточных продуктов.

1.3 Попроцессный метод

калькулирования

Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.).

Все вышеперечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга) является одновременно и объектом учета затрат, и объектом калькулирования.

Несмотря на общие черты массового производства, каждая из добывающих отраслей промышленности имеет свои особенности, от которых зависят не только организация и технология производства, но и возможности учета и контроля за затратами.

Так, особенностями процессов добычи угля является подземный характер ведения работ, постоянное перемещение рабочих мест, что усложняет контроль за издержками производства. Разработка горных выработок требует дополнительных затрат, которые также необходимо учесть и отнести на себестоимость добытого угля. Отдельной статьей затрат в угледобыче является организация работы участков вентиляции, обеспечивающих подачу свежего воздуха в выработки и вывод из них отработанного воздуха. Кроме того, необходимы затраты на организацию работы транспорта, погрузочно-разгрузочных работ, на осушение и поддержание выработок в необходимом состоянии.Следствием всех этих особенностей является то, что в структуре себестоимости угля преобладает заработная плата основных производственных рабочих с соответствующими начислениями на нее, т.е. эта отрасль промышленности считается наиболее трудоемкой.

В производствах, подобных угольной промышленности, где: а) производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не образуются запасы готовой продукции (или присутствуют в ограниченных количествах), — может применяться метод простого калькулирования.

Если запасов готовой продукции у предприятия нет (энергетические, транспортные организации), используется метод простого одноступенчатого калькулирования.

Себестоимость единицы продукции определяется делением суммарных издержек за отчетный период на количество произведенной за этот период продукции и рассчитывается по формуле:

где С — себестоимость единицы продукции, руб.;

З — совокупные затраты за отчетный период, руб.;

X— количество произведенной за отчетный период продукции в натуральном выражении (штуки, тонны, метры и т.д.)[6]

.

Метод простого одноступенчатого калькулирования может применяться не только в отраслях материального производства, но и в непроизводственной сфере, при оказании услуг. Например, отделения Сбербанка, используя данный метод, рассчитывают себестоимость одной банковской услуги. Для этого общая сумма расходов, включаемых в себестоимость оказываемых банками услуг, делится на их количество.

В результате из трех вышеназванных условий соблюдаются два первых. На таких предприятиях применяется метод простого двухступенчатого, калькулирования. Расчет себестоимости единицы продукции ведется в три этапа:

1) рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

2) сумма управленческих и коммерческих расходов делится на количество проданной за отчетный период продукции;

3) суммируются показатели, рассчитанные на первых двух этапах. Себестоимость продукции методом простого двухступенчатого калькулирования рассчитывается по следующей формуле:

где С — полная себестоимость единицы продукции, руб.;

З1

— совокупные производственные затраты отчетного периода, руб.;

З2

— управленческие и коммерческие расходы отчетного периода, руб.;

Х1

— количество единиц продукции, произведенной в данном отчетном периоде;

X2

— количество единиц продукции, реализованной в отчетном периоде.

Из описания последовательности расчетов себестоимости по методу простого двухступенчатого калькулирования видно, что его практическое использование предполагает наличие на предприятии простейшей системы учета затрат по местам их возникновения. Это позволяет выделить издержки производственной сферы и административно-сбытовые издержки [7]

.

Метод простого двухступенчатого калькулирования позволяет:

• оценить запасы и готовую продукцию по производственной себестоимости;

• отнести расходы по управлению и сбыту в полном объеме на количество проданной продукции.

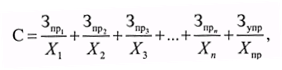

Если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом простого многоступенчатого калькулирования. В этом случае необходимо организовать учет издержек и количества изготовленных полуфабрикатов по каждому переделу. Расчет себестоимости единицы продукции ведется по следующей формуле:

где С — полная себестоимость единицы продукции, руб.;

, ,  , ..., , ...,  — совокупные производственные издержки каждого передела, руб.; — совокупные производственные издержки каждого передела, руб.;

Зупр

— управленческие и коммерческие расходы отчетного периода, руб.;

X1

, X2

, . . ., Хп

— количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт.;

Хпр

— количество проданных единиц продукции в отчетном периоде, шт.

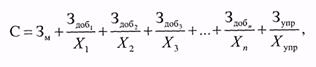

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно, а в рамках переделов — лишь добавленные затраты (заработную плату плюс общепроизводственные расходы) каждого из них. Такая разновидность простого калькулирования называется калькулированием по стадиямобработки.

Вышеприведенная формула в этом случае примет следующий вид:

где С — полная себестоимость;

Зм

— затраты сырья и материалов в расчете на единицу продукции, руб.;

Здоб1

, Здоб2

, ..., Здобп

— добавленные затраты каждого передела, руб.;

Зупр

— управленческие и коммерческие расходы отчетного периода, руб.;

Х1

, Х2

, ..., Хn

— количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт.;

Xynp

— количество проданных единиц продукции в отчетном периоде, шт.

Часто попроцессный метод рассматривается как упрощенная разновидность попередельного калькулирования. Иногда термин «попро-цессное калькулирование» используют как синоним попередельного метода учета. Действительно, между ними — весьма условная грань.

1

.4 Попередельный метод калькулирования

Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами [8]

. Как правило, это производства, где применяются физико-химические и химические методы переработки сырья, и процесс получения продуктов состоит из нескольких последовательных технологических стадий. В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеем не полуфабрикат, а законченный продукт. Например, текстильное производство состоит из ряда переделов. Исходным сырьем для ткацкого производства является хлопок-волокно, грязная и мытая шерсть, шелк-сырец и другие материалы. Они поступают в I передел — прядение. Готовой продукцией этого передела является пряжа. Она передается в следующий передел — ткачество, на выходе из которого получают суровье (суровую ткань). Суровье поступает в III передел (отделку), где на ткань наносят нужный рисунок. Технологическая схема ткацкого производства:

прядение → ткачество → отделка

В черной металлургии переделы — это выплавка чугуна (доменный цех), выплавка стали (сталеплавильный цех), производство проката (прокатный цех).

Особенностями попередельного метода учета являются организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела, обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом, списание затрат за календарный период, а не за время изготовления заказа.К этому методу учета затрат прибегают предприятия, изготавливающие различные изделия, если весь технологический процесс может быть разбит на постоянно повторяющиеся операции.

Одной из разновидностей организации массового производства является поточное производство, при котором обеспечивается строго согласованное выполнение всех операций технологического процесса во времени и перемещение предметов труда по рабочим местам в соответствии с установленным ритмом выпуска продукции.Примерами поточных производственных линий являются автомобильные конвейеры, конвейеры на часовых, телевизионных заводах и т.п.

Условная единица представляет собой набор затрат, необходимых для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы [9]

.

Применение метода условных единиц позволяет пересчитать не полностью законченные обработкой изделия в условно готовые изделия. Эта величина состоит из двух слагаемых: общего количества изделий, запущенных в производство и завершенных обработкой в течение отчетного периода, и слагаемого, отражающего те затраты, которые были произведены над незавершенным производством в течение отчетного периода.

Калькулирование затрат может осуществляться:

• методом ФИФО, в соответствии с которым обработка единиц продукции происходит по мере того, как новые изделия поступают в обработку, т.е. прежде чем запущенные в производство предметы труда не будут обработаны, новые материалы не поступят в I передел;

• методом усреднения, который предполагает, что запасы единиц продукции на начало периода были начаты и закончены в пределах отчетного периода.

В экономической литературе предпочтение отдается методу ФИФО как более точному.В промышленности применяется два варианта сводного учета затрат на производство и калькулирование себестоимости продукции — бесполуфабрикатный и полуфабрикатный. Применение первого или второго варианта сводного учета затрат на производство зависит от необходимости определения себестоимости некоторых полуфабрикатов, которые являются незаконченной продукцией основного производства. Остановимся подробнее на каждом методе.

Учет затрат на производство при бесполуфабрикатном варианте ведется без бухгалтерских записей при передаче полуфабрикатов собственного производства из одного структурного подразделения в другое (из цеха в цех). Контроль за движением полуфабрикатов внутри и между цехами осуществляется бухгалтерией оперативно, в натуральном выражении, без записей на бухгалтерских счетах. Затраты на изготовление полуфабрикатов, деталей и узлов учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) в отдельности, а стоимость исходного сырья включается в себестоимость продукции только I передела. При этом варианте сводного учета затрат на производство себестоимость единицы готовой продукции формируется путем суммирования затрат цехов (переделов) с учетом доли их участия в процессе изготовления.

Этот метод проще и менее трудоемок, чем полуфабрикатный. Его основное достоинство состоит в отсутствии каких-либо условных расчетов, расшифровывающих затраты предыдущих цехов и переделов.

Однако в бесполуфабрикатном методе учета имеются и недостатки, основной из которых заключается в том, что бесполуфабрикатный метод учета не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой. А это необходимо в тех случаях, когда полуфабрикаты собственного производства реализуются предприятием на сторону.

При полуфабрикатном варианте учет осуществляется с перечислением себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех в системе счетов бухгалтерского учета. При этом варианте сводного учета затрат на производство себестоимость определяется по выпуску продукции каждого цеха (передела подразделения). При этом калькулируется себестоимость не только продукта по предприятию в целом, но и продукции отдельных цехов, передаваемой другим цехам для обработки или для сборки.Этот вариант используется на предприятиях, реализующих полуфабрикаты собственного производства на сторону. Например, кондитерские фабрики рассчитывают себестоимость какао-масла – полуфабриката собственного производства – в тех случаях, когда он реализуется парфюмерно-косметическим фабрикам.

Преимуществом полуфабрикатного метода учета является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела (она необходима для формирования цены при реализации полуфабриката на сторону). Кроме того, этот метод позволяет учитывать остатки незавершенного производства в местах его нахождения, контролировать движение полуфабрикатов собственного производства [10]

.

1

.5 Позаказный метод калькулирования

Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия.

В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а также военно-промышленного комплекса, где преобладают механические процессы обработки, и производится неповторяющаяся или редко повторяющаяся продукция.

Выпуск крупного заказа требует серьезных материальных, трудовых и иных затрат, но им, как правило, нельзя полностью загрузить производственные мощности предприятия. Поэтому оно одновременно может выполнять и другие заказы, изготавливать десятки различных по конструкции изделий, но каждое — в весьма ограниченном количестве.

Позаказный метод учета себестоимости применяется в производствах, выпускающих опытные образцы продукции, а также во вспомогательных производствах — при изготовлении специальных инструментов, проведении ремонтных работ.

Сферой применения позаказного метода учета являются также мелкосерийные промышленные предприятия. Серия — это некоторое количество одинаковых по конструкции изделий, запускаемых в производство одновременно или последовательно. Мелкосерийные производства организуются для выпуска продукции, требующейся потребителю в незначительных количествах. Поэтому мелкосерийные предприятия загружают относительно большой и довольно разнообразной номенклатурой изделий. В качестве примера можно привести судо- и авиастроение, а также полиграфические предприятия, выпускающие продукцию сериями, количество которой определяется заказанным тиражом.

Область применения позаказного метода учета не ограничивается промышленным производством. Он успешно используется в строительстве, научно-исследовательских институтах, учреждениях здравоохранения.Последние годы ознаменовались развитием сферы услуг. При изготовлении мебели, ковров, пошиве одежды по индивидуальным заказам, ремонте автомобилей, часов, телевизоров и оказании прочих услуг мастерские, химчистки, ателье также используют позаказное калькулирование.

Сущность данного метода заключается в следующем: все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии; С установленной базой (ставкой) распределения.

Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ. При этом под заказом понимается заявка клиента на определенное количество специально созданных или изготовленных для него изделий. Вид заказа определяется договором с заказчиком. В нем же оговаривается стоимость, оплачиваемая заказчиком, порядок расчетов, передачи продукции (работ, услуг), срок выполнения заказа. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством.

Учет расходов по отдельным заказам начинается с открытия заказа. «Открыть заказ» — значит заполнить соответствующий бланк заказа (или наряд на выполнение заказа). Этот документ находится в бухгалтерии.

Бухгалтерия для учета затрат по заказам для каждого заказа открывает карточку (ведомость). По мере прохождения заказа в карточке заказа накапливается информация о затратах по прямым материалам, прямым трудозатратам и общезаводским расходам, связанным с его изготовлением. Таким образом, карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования.

Рассмотрим теперь порядок учетных записей в условиях позаказного метода калькулирования. В развитие счета 20 «Основное производство» организуется аналитический учет по каждому заказу, т.е. количество аналитических счетов к счету 20 должно соответствовать количеству заказов, размещенных в данный момент на предприятии. Как отмечалось выше, регистром для организации аналитического учета являются карточки заказов.

Прямые затраты материалов в соответствии с полученными первичными документами списываются на соответствующие заказы и показываются по дебету счета 20 «Основное производство». Прямая заработная плата также прямо относится на соответствующие заказы.

Возникает проблема с распределением косвенных расходов (амортизация, арендная плата, затраты на освещение, отопление и т.п.) между отдельными производственными заказами, выполненными в отчетном периоде, ведь спланировать цену заказа и согласовать ее с заказчиком необходимо в течение отчетного периода, когда еще не известна общая сумма косвенных расходов[11]

.

Одно из решений данного вопроса — ждать окончания отчетного периода и затем, зная общую фактическую сумму косвенных расходов за отчетный период, распределить ее между отдельными заказами. На практике обычно идут другим путем: косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Расчет бюджетной ставки распределения косвенных расходов выполняется бухгалтерией накануне наступающего отчетного периода в три этапа:

1. Оцениваются косвенные расходы предстоящего периода.

В значительной степени точность этого прогноза зависит от опыта, знаний и интуиции бухгалтера-аналитика, так как, давая подобные прогнозы, необходимо учесть многие факторы — как объективные (не зависящие от деятельности предприятия), так и субъективные (зависящие от него).

2. Выбирается база для распределения косвенных расходов между отдельными производственными заказами, и прогнозируется ее величина. При этом под базой понимается какой-либо технико-экономический показатель, который, с точки зрения руководства предприятия, наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции.

База для распределения косвенных расходов выбирается предприятием самостоятельно, исходя из специфических особенностей его деятельности, характера выполняемых заказов, их размера, количества и т. д., записывается в учетной политике предприятия и является таковой в течение всего финансового года.

3. Рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя[12]

.

[3]

Закон Российской Федерации «О бухгалтерском учете» № 129 – ФЗ от 21.11.1996 (ред. от 30.06.2003 г.)

[4]

Ивашкевич В.Б. Бухгалтерский управленческий учет. М.: Юристъ, 2003 – стр. 59

[5]

«План счетов бухгалтерского учета финансово – хозяйственной деятельности организаций» утвержден приказом Министерства Финансов РФ № 94 – Н от 31.10.2000 (в ред. приказов Минфина РФ №38 – Н от 07.05.2003 г.)

[6]

Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. М.: Финансы и статистика, 2004 – стр. 160

[7]

Шеремет А.Д. Управленческий учет. М., 2001- стр. 74

[8]

«План счетов бухгалтерского учета финансово – хозяйственной деятельности организаций» утвержден приказом Министерства Финансов РФ № 94 – Н от 31.10.2000 (в ред. приказов Минфина РФ №38 – Н от 07.05.2003 г.)

[9]

Карпова Т.П. Управленческий учет. М.: Юнити, 2003 - стр. 92

[10]

Веретенов В. Управленческий консалтинг, 2003 – стр. 146

[11]

Керимов В.Э. Управленческий учет в организациях и предприятиях потребительской кооперации. М., 2003 – стр. 24

[12]

Веретенов В. Управленческий консалтинг, 2003 – стр. 57

|