МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра налогов и налогообложения

КУРСОВАЯ РАБОТА

по дисциплине: «Теория финансов»

на тему: Денежные доходы и сбережения населения, их место в системе финансовых ресурсов

Студентка

ФФБД, 4-й курс, ДФН Е.А. Орлова

Руководитель

ассистент Е.А. Захарова

МИНСК 2009

РЕФЕРАТ

Курсовая работа: 28 с., 4 рис., 1 табл., 18 источников, 1 прил.

ДОХОДЫ, ФИНАНСОВЫЕ РЕСУРСЫ, РЕАЛЬНЫЕ ДОХОДЫ НАСЕЛЕНИЯ, СБЕРЕЖЕНИЯ НАСЕЛЕНИЯ, МОТИВЫ СБЕРЕЖЕНИЙ.

Объект исследования –

денежныедоходы и сбережения населения как один из важнейших источников воспроизводственного процесса.

Предмет исследования –

система экономических отношений, связанных с образованием, распределением и использованием денежных доходов населения.

Цель работы:

выявить основные закономерности образования и использования доходов и присущие этому проблемы, а также определить возможные пути решения.

Методы исследования:

сравнительный метод, изучение нормативно-правовой базы, изучение монографических и статистических публикаций и статей, аналитический метод.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

_________________

(подпись студента)

СОДЕРЖАНИЕ

Введение. 4

1 Доходы населения. 5

2 Понятие сбережений, основные теории сбережений, мотивы и факторы образования сбережений населения. 13

3 Проблемы увеличения реальных доходов населения Республики Беларусь. 20

Заключение. 24

Список использованных источников. 25

Приложение А Динамика изменения среднего размера назначенной пенсии. 27

ВВЕДЕНИЕ

Формирование и использование финансовых ресурсов тесно связано с уровнем и динамикой доходов населения, решением социальных задач. Воздействуя на уровень и структуру потребления населения через систему специфических финансовых методов, государство оказывает регулирующее влияние и на уровень его доходов.

Согласно основным направлениям социальной политики Республики Беларусь на 2009 г., она будет направлена на создание условий для поддержания высоких темпов экономического роста, выполнение показателей социально-экономического развития страны, а также повышение благосостояния ее граждан.

Реклама

Анализ экономической литературы данной тематики позволил говорить о том, что попытки рассмотреть доходы населения и предприятий в целом, как единый взаимосвязанный блок, пронизывающий практически все обменные и распределительные операции, встречаются крайне редко. За рубежом накопленный объем материала и постоянно проводимые исследования позволили создать достаточно глубокие методические разработки. В белорусской же финансовой литературе очень мало работ, анализирующих наколенный опыт и предлагающих практические рекомендации в области процентной политики.

Предметом исследования данной курсовой работы является система экономических отношений, связанных с образованием, распределением и использованием денежных доходов населения.

Объектом исследования являются денежныедоходы и сбережения населения как один из важнейших источников воспроизводственного процесса.

Цель работы состоит в том, чтобы выявить основные закономерности образования и использования доходов и присущие этому проблемы, а также определить возможные пути решения.

В соответствии с поставленной целью, определены следующие задачи исследования:

1) Рассмотрение денежных доходов населения, их содержания и состава;

2) Изучение понятия сбережения населения и мотивов их формирования;

3) Анализ проблемы увеличения реальных доходов населения в современных условиях.

При исследовании данной темы применялись сравнительный метод, изучение нормативно-правовой базы, изучение монографических и статистических публикаций и статей, аналитический метод.

Доходы населения и источники их формирования заслуживают пристального внимания, а все проблемы, с ними связанные, требуют скорейшего разрешения. Именно поэтому данная тема актуальна в любые времена, в любой стране, при любом экономическом строе.

1

Доходы населения

Доходы играют очень важную роль в жизни каждого человека, потому что являются непосредственным источником удовлетворения его неограниченных потребностей.

Доход – это результат производственно-хозяйственной деятельности экономического субъекта, получаемый как разница между стоимостью реализованной продукции, товаров и услуг и произведенными издержками.[1]

Доходы можно классифицировать по различным признакам: по содержанию и форме, по показателям, по получателям доходов, а также по критерию законности.

Реклама

По содержанию и форме доходы объединяются в три группы:

1) денежные доходы;

2) натуральные доходы;

3) потребление в сфере общественного обслуживания.

Денежные доходы, составляющие основную часть доходов населения, определяются на основании баланса денежных доходов и расходов населения.

Натуральные доходы населения – все поступления продуктов сельского хозяйства: продуктов земледелия, скотоводства, птицеводства; различных изделий, услуг и другой продукции в натуральной форме, получаемых с приусадебных, садово-огородных участков, домашнего хозяйства, самозаготовки даров природы. Соотношение между денежными и натуральными доходами периодически меняется, но всё-таки, более распространённой формой доходов является денежная форма.

Потребление в сфере общественного обслуживания включает материальные затраты учреждений и организаций здравоохранения, образования, физкультуры и спорта, культуры, социального обеспечения в виде продуктов питания, материалов, топлива, электроэнергии, медикаментов и др., а также стоимости износа основных непроизводственных фондов. [2, с. 187]

В данной главе будут рассмотрены денежные доходы, так как проблема распределения и формирования доходов населения касается, прежде всего, денежных доходов.

Большое значение для характеристики благосостояния населения имеют совокупные доходы всего населения, семьи, отдельного человека. Рост совокупных доходов при неизменных ценах и налогах свидетельствует о повышении возможностей населения для удовлетворения своих потребностей. Совокупными доходами называется весь объём жизненных средств, который поступает в распоряжение населения, включая бесплатные и льготные услуги из общественных фондов потребления. Частью совокупных доходов являются мобильные доходы, которые составляют совокупные доходы без учёта услуг из общественных фондов потребления.

По показателям доходы классифицируются:

1) номинальные;

2) располагаемые;

3) реальные.

Номинальные доходы характеризуют уровень денежных доходов независимо от налогообложения и изменения цен. Они представляет собой сумму денежных, натуральных доходов и материального потребления в сфере общественногообслуживания. Располагаемые доходы – это номинальные доходы за вычетом налогов и других обязательных платежей, т.е. средства, используемые населением на потребление и сбережения. Реальные доходы характеризуют номинальные доходы с учётом изменения розничных цен и тарифов, представляют собой реальную покупательную способность номинальных доходов.

Реальные доходы являются важнейшим обобщающим показателем социального развития и уровня жизни населения. К ним относятся все виды денежных и натуральных доходов, получаемых населением и используемых им для потребления, а также материальные затраты учреждений непроизводственной сферы, оказывающих бесплатные услуги населению.

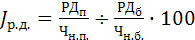

Реальные доходы исчисляются по населению страны в целом и на душу населения. Рассчитываются темпы роста (снижения) реальных доходов.

Индекс изменения реальных доходов на душу населения J

р.д.

рассчитывается по формуле:

, (1.1) , (1.1)

где РДП

, РДб

— сумма реальных доходов населения в прогнозируемом и базисном периодах соответственно;

ЧН.П.

ЧН.Б

.

— численность населения в прогнозируемом и базисном периодах соответственно. [3, с.187-188]

По получателям доходы делятся на два вида: первичные и вторичные. Первичные доходыполучают собственники факторов производства:

а) собственники наемной рабочей силы за свой труд — заработную плату;

б) мелкие собственники средств труда, находящихся в их личном владении, — личный доход;

в) собственники капитала, используемого в виде средств производства, — прибыль. Под экономической прибылью понимается разность между суммарной выручкой фирмы и всеми издержками;

г) собственники денежных капиталов, предоставляющие кредит (ссуду), — ссудный процент. Ставка ссудного процента есть цена, уплачиваемая за использование денег. Более точно, ставка ссудного процента – это количество денег, которое требуется уплатить за использование одного рубля в единицу времени (месяц, год);

д) владельцы земли — ренту (в форме арендной платы).

Вторичные доходы образуются в результате перераспределения первичных доходов. Они составляют доходы государства, которое с помощью разного вида налогов формирует доходную часть своего бюджета.

По критериям законности и трудовых затрат доходы имеют следующую структуру:

1) законные трудовые доходы — доходы от всех видов разрешенной и не запрещенной коллективной и индивидуальной трудовой деятельности, в том числе занятия кустарно-ремесленными промыслами и т.п.;

2) незаконные нетрудовые доходы — спекуляция, взяточничество, хищения и т.п.;

3) незаконные трудовые доходы — доходы от занятий запрещенной трудовой деятельностью; доходы, явно превышающие затраты труда; применение незаконных расценок оплаты труда и т.п.;

4) законные нетрудовые доходы — доходы в установленных размерах, получаемые от сдачи внаем квартир, наследования, дарения, лотерейных выигрышей и т.п.

Законной или незаконной может быть та или иная деятельность и соответственно доходы как ее результат. Но трудовыми или нетрудовыми доходы могут быть только по критерию трудовых усилий, полному или неполному соответствию доходов трудовым затратам.

Ведущее место в нашей системе занимают трудовые доходы, однако в последние годы сформировалась "теневая" экономика и появился круг лиц, извлекающих нетрудовые доходы.

Нетрудовые доходы — это доходы, полученные в результате нарушения принципов распределения, а также незаконные, противоречащие правовым нормам. К ним относятся:

1) доходы, складывающиеся в результате непоследовательного проведения государством принципов распределения в рамках общественно организованной системы формирования доходов;

2) доходы, формирующиеся за счет индивидуальной или групповой трудовой деятельности на уровне, превышающем общественно нормальную оценку трудового вклада;

3) доходы, формирующиеся за счет незаконных форм их перераспределения;

4) доходы, возникающие за счет незаконного изъятия у государства его ресурсов.

Нетрудовые доходы — это порождение, в первую очередь, социально-экономических причин, и борьбу с ними необходимо вести комплексно: не только с помощью законодательных и воспитательных мер, но и путем решения насущных хозяйственных задач, укрепления принципов социальной справедливости в распределительных отношениях. Они подрывают моральные ценности, порождая воровство, казнокрадство, хищения, взяточничество, спекуляцию и другие пороки. [3, с.78-82]

Денежные доходы населения – основная форма личных доходов граждан и семей, домашних хозяйств, получаемых в виде денежных средств.

Они включают оплату труда всех категорий населения, пенсии, пособия, стипендии и другие социальные трансферты; доходы от собственности в виде процентов по вкладам, ценным бумагам, дивидендов; доходы от официально неучтенной предпринимательской деятельности и др. [4, с. 657]

Денежные доходы населения, получаемые через финансово-кредитную систему, представляются в виде:

- выплат по государственному страхованию;

- банковских ссуд на индивидуальное жилищное строительство, хозяйственное обзаведение молодым семьям, членам потребительских товариществ (например, на садовое строительство);

- процентов по вкладам в сберегательных кассах, начисляемых по итогам года;

- доходов от увеличения стоимости акций, облигаций, выигрышей и погашении по займам;

- выигрышей по лотереям;

- временно свободных средств, образующихся в результате покупки товаров в кредит;

- выплат различного рода компенсаций (увечья, ущерб и пр.). [5, с. 165]

В январе-сентябре 2010 г., по предварительным данным, объем денежных доходов населения составил 76,3 трлн. рублей и увеличился по сравнению с январем-сентябрем 2009 г. на 19,6%. Индекс потребительских цен на товары и услуги за этот период составил 107%.

В результате реальные денежные доходы населения (с учетом индекса потребительских цен) увеличились на 11,8%.

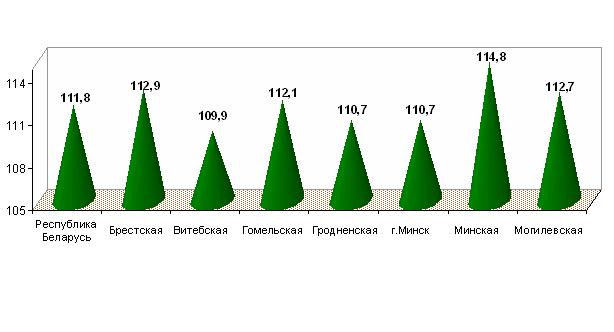

Рост денежных доходов населения наблюдался во всех регионах республики. Данные об изменении уровня среднедушевых денежных доходов населения по областям и г. Минску приведены на рисунке 1.1:

Рисунок 1.1 – Динамика изменения уровня среднедушевых денежных доходов населения по областям и г. Минску

Примечание – Источник: [6]

Денежные доходы в расчете на душу населения в республике по сравнению с январем-сентябрем 2009 г. увеличились на 19,8%, в реальном выражении – на 12%.

В общем объеме денежных доходов населения более половины (56,5%) занимает оплата труда, 20,1% – трансферты населению (пенсии, пособия, стипендии и другие трансферты), 2,8% – доходы от собственности, 20,6% – доходы от предпринимательской и иной деятельности, приносящей доход, и прочие поступления.

В структуре использования денежных доходов населения 80% составили расходы на покупку товаров и оплату услуг. На сбережения население направило 5,7% своих денежных доходов.

Структура денежных доходов населения представлена данными в таблице:

| Январь-сентябрь 2010 г. |

Справочно январь-сентябрь

2009 г.

|

| млрд. руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

| Всего денежных доходов |

76257,5 |

100 |

63733,8 |

100 |

| в том числе: |

| оплата труда |

43094,0 |

56,5 |

36958,1 |

58,0 |

| трансферты населению (пенсии, пособия, стипендии и другие трансферты населению) |

15360,9 |

20,1 |

12570,9 |

19,7 |

| доходы от собственности (проценты по депозитам, дивиденды и прочие доходы от собственности) |

2105,8 |

2,8 |

1788,4 |

2,8 |

| прочие доходы (поступления от продажи продукции сельского хозяйства, доходы от предпринимательской и иной деятельности, приносящей доход, и прочие поступления) |

15696,8 |

20,6 |

12416,4 |

19,5 |

Рисунок 1.2 – Структура денежных доходов населения (в процентах к итогу)

Примечание – Источник: [7]

Денежные расходы и сбережения

населения в январе-сентябре 2010 г. составили 76,8 трлн. рублей, из них на покупку товаров и оплату услуг население израсходовало 61 трлн. рублей, на оплату налогов, взносов и прочие расходы - 15,7 трлн. рублей, на сбережения - 4,4 трлн. рублей (5,7%).

Из общей суммы денежных доходов в январе-сентябре 2009 г. 79,4% население использовало на покупку товаров и оплату услуг. [7]

Вторым по значению после оплаты труда источником доходов являются прочие доходы (поступления от продажи продукции сельского хозяйства, доходы от предпринимательской и иной деятельности, приносящей доход, и прочие поступления), составившие в этом году 20,5%. По сути это и есть прибыль. Она определяется как разница между денежной выручкой от реализации продукции и ее себестоимостью.

В экономической теории встречаются различные определения прибыли. Меркантилисты считали, что прибыль возникает в сфере обращения; физиократы утверждали, что она создается только в сфере сельского хозяйства. А. Смит и Д. Рикардо обосновали идею создания прибавочной стоимости, а К. Маркс назвал прибыль превращенной формой прибавочной стоимости. [3, с. 79]

В странах с развитой рыночной экономикой и частной собственностью распространены доходы от собственности. Это доходы в виде абсолютной ренты, получаемый собственниками земли, монопольной ренты, которую имеет собственник — владелец особых условий производства. Доходами от собственности являются и получаемые владельцами акций дивиденды.

Доход от собственности становится реальным видом доходов и в нашей республике в связи с развитием арендных отношений, кооперации, акционерных обществ, рынка ценных бумаг, банковского дела. Формой таких доходов являются арендная плата, дивиденды, а также получение доходов в кооперации в зависимости от внесенного "пая" средств производства. Доказательством этого является увеличение показателя «доходы от собственности» Это, конечно, нельзя сравнивать с другими источниками, но процесс идет, и это не может не радовать. Наше население постепенно начинает понимать, что на этом тоже можно прилично заработать.

Третьим значительным источником доходов являются трансферты населению (пенсии, пособия и стипендии). В осентябре 2010 г. средний размер пенсии, назначенной органами по труду занятости и социальной защите, составил 530,3 тыс. рублей.

Средний размер пенсии по возрасту составил 555 тыс. руб, по инвалидности – 483,4 тыс. рублей, по случаю потери кормильца – 325,6 тыс. рублей, социальной пенсии – 205,9 тыс. рублей.

Реальный размер назначенных пенсий (рассчитанных с учетом изменения индекса потребительских цен на товары и услуги) в сентябре 2010 года по сравнению с сентябрем 2009-го увеличился на 23,9%.

По статистическим данным, на учете в органах по труду, занятости и соцзащите Беларуси в сентябре нынешнего года состояло 2 млн. 459 тыс. пенсионеров.-0-

На долю оплаты трудаприходится значительная часть всех денежных доходов населения. Она включает все виды оплаты труда всех категорий работников. [7]

Необходимо также различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата – это сумма денег, полученная работником за определённый промежуток времени (час, день, неделю и т. д.). Располагаемая заработная плата – это сумма оплаты труда за вычетом подоходного налога и обязательных отчислений в ФСЗН. Реальная заработная плата – это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата – это покупательная способность номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Изменение реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 9% при росте уровня цен на 5% дает прирост реальной заработной платы на 4%. Вместе с тем номинальная и реальная заработная плата не обязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время - уменьшиться, если цены на товары растут быстрее, чем номинальная. [8]

Номинальная начисленная среднемесячная заработная плата работников республики (кроме субъектов малого предпринимательства негосударственной формы собственности) в январе-сентябре 2010 г. составила 1167,1 тыс. рублей, в том числе в сентябре - 1305,1 тыс. рублей и увеличилась по сравнению с августом 2010 г. на 1,4%, или на 18,3 тыс. рублей.

Реальная заработная плата (заработная плата, рассчитанная с учетом роста потребительских цен на товары и услуги) в январе-сентябре 2010 г. по сравнению с январем-сентябрем 2009 г. увеличилась на 10,8%, в сентябре 2010 г. по сравнению с августом 2010 г. - уменьшилась на 0,2%.

Данные об изменении номинальной начисленной и реальной заработной платы приведены в таблице:

Доходы и расходы населения:

Номинальная начисленная среднемесячная заработная

плата, тыс. руб.

|

В % к |

| соответствующему периоду предыдущего года |

предыдущему периоду |

| 2009 г.

|

| Январь |

919,6 |

121,4 |

91,9 |

| Февраль |

906,2 |

118,8 |

98,5 |

| Март |

957,1 |

118,3 |

105,6 |

| Апрель |

965,7 |

115,2 |

100,9 |

| Май |

979,1 |

115,5 |

101,4 |

| Июнь |

1014,8 |

113,5 |

103,6 |

| Июль |

1035,2 |

111,9 |

102,0 |

| Август |

1043,5 |

111,0 |

100,8 |

| Сентябрь |

1023,0 |

108,3 |

98,0 |

| Октябрь |

1026,2 |

106,9 |

100,3 |

| Ноябрь |

1012,9 |

106,0 |

98,7 |

| Декабрь |

1093,0 |

109,0 |

107,9 |

| Январь-декабрь 1

|

981,6 |

113,1 |

х |

| 2010 г.

|

| Январь |

1000,0 |

108,6 |

91,5 |

| Февраль |

1016,4 |

112,0 |

101,6 |

| Март |

1095,3 |

114,3 |

107,8 |

| Апрель |

1116,8 |

115,6 |

102,0 |

| Май |

1158,4 |

118,2 |

103,7 |

| Июнь |

1234,9 |

121,6 |

106,6 |

| Июль |

1282,8 |

123,9 |

103,9 |

| Август |

1286,9 |

123,2 |

100,3 |

| Сентябрь |

1305,1 |

127,5 |

101,4 |

| Январь-сентябрь

|

1167,1 |

118,6 |

х |

Изменение реальной заработной платы

в % к

соответствующему периоду предыдущего года

105,5 102,7 102,4 100,4 101,7 100,1 99,1 98,7 97,0 96,2 96,4 99,0

100,1

101,9 105,8 107,4 108,4 110,4 113,8 116,0

114,4

117,0 110,8

предыдущему периоду

88,3 97,3 105,0 100,5 101,1 103,2 101,6 101,0 97,7 99,9 98,4 106,5

11

Включая субъекты малого предпринимательства негосударственной формы собственности.

В бюджетных организациях номинальная начисленная среднемесячная заработная плата в январе-сентябре 2010 г. составила 896,2 тыс. рублей, в том числе в сентябре - 1003,9 тыс. рублей и по сравнению с августом 2010 г. увеличилась на 56,1 тыс. рублей, или на 5,9%.

Реальная заработная плата работников бюджетных организаций в январе-сентябре 2010 г. по сравнению с январем-сентябрем 2009 г. увеличилась на 9,1%, в сентябре 2010 г. по сравнению с августом 2010 г. - на 4,2%.

Рисунок 1.3 –

Начисленная средняя заработная плата работников Республики Беларусь по отдельным отраслям экономики в сентябре 2009 г.

(тыс. рублей)

Примечание – Источник: [9]

Заработная плата выполняет насколько функций, самые главные из них – воспроизводственная, стимулирующая, статусная, регулирующая, производственно-долевая.

Воспроизводственная функция состоит в определении такого абсолютного размера заработной платы, который позволяет осуществить нормальное воспроизводство рабочей силы. Поэтому эта функция выполняет определяющую роль по отношению к другим.

Статусная функция заработной платы предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Трудовой статус – это место работника по отношению к другим работникам. Поэтому размер вознаграждения за труд является одним из главных показателей этого статуса, а его соответствие с трудовыми усилиями работника позволяет судить о справедливости размера его заработной платы. Статусная функция важна, прежде всего, для самих работников с точки зрения их притязаний на заработную плату и для своей реализации требует материальной базы.

Стимулирующая функция заработной платы предполагает побуждение работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера вознаграждения за труд в зависимости от достигнутых работником результатов. Если же заработная плата не будет зависеть от личных усилий работника, то это приведёт к ослаблению стимулирующей функции и, следовательно, к снижению инициативы и трудовой активности. Реализация этой функции осуществляется руководством фирмы посредством различных систем оплаты труда.

Регулирующая функция заработной платы воздействует на соотношение спроса и предложения рабочей силы, на формирование персонала и степень его занятости. Эта функция выступает балансом между работниками и работодателем. Основа реализации функции – дифференциация в оплате труда по группам работников.

Производственно-долевая функция заработной платы определяет меру участия живого труда в образовании цены товара, его долю в совокупных издержках производства и издержках на рабочую силу. Эта доля позволяет установить величину стоимости рабочей силы, её конкурентно способность на рынке труда. Эта функция важна не только для работодателя, но и для работника. Некоторые системы бестарифной оплаты труда и другие предполагают тесную связь заработной платы и фонда оплаты труда, личного вклада работника. [10]

Таким образом, в литературе существует широкая классификация доходов. Однако именно денежные доходы участвуют в формировании и распределении доходов населения. В структуре денежных доходов оплата труда занимает первое место как самая значительная часть всех доходов.

2 Понятие сбережений, основные теории сбережений, мотивы и факторы образования сбережений населения

На настоящий момент в экономической литературе и практике не существует устоявшегося понятия сбережений. В бытовом смысле термин “сбережения” используется для обозначения денежных средств, откладываемых населением на будущее. Некоторые экономисты трактуют сбережения как разницу между доходами населения и его текущими расходами, то есть, как ту сумму денежных средств, которая осталась не потребленной в анализируемом периоде. Такой подход к определению сбережений можно считать упрощенным, поскольку он сводится к вычислению арифметической разности, в процессе чего игнорируется экономическая сущность сбережений.

В современной экономической теории дается несколько определений сбережений.

- Во-первых, под сбережениями понимают часть дохода, которую индивидуум оставляет на будущее вместо того, чтобы потратить ее в настоящем. Происходит своего рода “жертвование” текущим потреблением ради потребления будущего. Основной принцип здесь такой: человек сберегает определенную часть дохода тогда и только тогда, когда ожидаемая полезность потребления этой суммы в будущем выше, чем полезность потребления ее в настоящем. Причем понятие “текущего” и “будущего” потребления здесь достаточно условны и в основном их рамки очерчиваются временными рамками получения “текущего” дохода. Можно утверждать, что “текущим” считается такой период, в течение которого величина дохода в единицу времени и предельная полезность потребления единицы дохода остается постоянной, поэтому у индивидуума не возникает необходимости переносить потребление дохода внутри этого периода. Другое дело - “будущее” время, которое характеризуется, с точки зрения теории, снижением абсолютной величины дохода и увеличением предельной полезности единицы дохода. Упрощенно вышеуказанный принцип можно выразить следующим образом: для человека, получающего стабильный доход, полезность 1000 руб. меньше, чем для человека пожилого, живущего на скромную пенсию. Поэтому для зрелого человека разумно отложить 1000 руб. с целью потребить их тогда, когда они будут больше нужны.

- Во-вторых, под сбережениями понимается та часть дохода, которую экономический субъект собирается потребить в будущем вместо того, чтобы потребить ее в настоящем. Можно различить три вида экономических субъектов: население, корпорации и государство. Соответственно возникают три вида сбережений: сбережения населения, сбережения корпоративного сектора, сбережения государства. Население традиционно является основным поставщиком инвестиционных ресурсов, мобилизация сбережений населения является для финансовых посредников (банков, других небанковских кредитных учреждений) важнейшим условием успешной деятельности. Средства, не потребленные в текущем периоде, приобретают три основные формы: вклады в коммерческие банки и ценные бумаги, валютные сбережения, денежные остатки на руках. Данные формы сбережений различны с точки зрения срочности, мобильности, возможности трансформации в инвестиции.

- Также сбережения можно определить как часть дохода, оставшаяся после уплаты налогов, которая не потребляется. То есть сбережения рассматриваются в разрезе составляющей части дохода за текущий год, которая не выплачивается в качестве налогов или не затрачивается на покупку потребительских товаров, а поступает на банковские счета, вкладывается в страхование, облигации, акции и другие финансовые активы. [11]

В качестве отложенных денежных средств сбережения выступают как кредит, предоставляемый населением государству в виде отсрочки потребления материальных благ. Одновременно сбережения являются элементом финансовых ресурсов, функционирующих в форме средства сбережения. Государство становится распорядителем части дохода населения не вследствие прямой передачи ему стоимости, а как владелец невостребованного до определенного времени материального эквивалента. В каждом данном случае кредит, предоставляемый населением государству, носит краткосрочный характер, но в целом он оказывается постоянным в силу непрерывной возобновляемости источника дополнительных доходов. [12, с. 58]

К настоящему времени в западной экономической науке имеется целый ряд теорий, направленных на объяснение поведения населения относительно сбережений. Большое количество теоретических исследований, проведенных на тему сбережений в послевоенные годы, выявило три основных явления, свойственных всем странам:

1) в конкретно взятый момент времени в конкретной стране группы населения с высоким уровнем дохода откладывают на сбережения большую часть своего дохода, чем группы населения с низким уровнем дохода;

2) внутри конкретно взятой страны коэффициент сбережений населения остается относительно постоянным в течение длительного промежутка времени;

3) в разных странах наблюдаются различные значения коэффициентов сбережений, независимо от относительных величин доходов населения в этих странах.

Существуют пять основных теорий, дающих объяснение таким эмпирическим результатам.

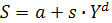

1) Теория абсолютного дохода. Автором этой модели является Дж. Кейнс, который пришел к выводу о том, что сберегательное поведение домохозяйств нельзя объяснить ставкой процента, поскольку в отличие от поведения фирм мотивы сберегательного поведения домохозяйств более разнообразны: помимо получения процента люди могут резервировать средства на «черный день», заботиться о наследстве своих детей, а порою им просто жалко тратить деньги. В качестве основного инструмента анализа сберегательного поведения Кейнс предложил использовать функцию потребления:

, (2.1) , (2.1)

где S

– сбережения;

a

– константа;

s

- предельная склонность к сбережению;

Yd

- текущая величина располагаемого дохода.

Потребление всегда принимает некоторое ненулевое значение, даже если доход за текущий период оказался равен нулю, для формализации этой предпосылки в функцию потребления/сбережений включается константа (в принятых обозначениях - a

). Предельной склонностью к сбережениям является соотношение прироста сбережения к приросту дохода(s

= ∆C/∆Y

).

В соответствии с данной теорией, коэффициент сбережений (сбережения в процентах к ВВП), должен расти в тех странах, где наблюдается рост доходов. Однако теория абсолютного дохода имеет мало подтверждений статистического характера. [13]

2) Теория относительного дохода состоит в том, что потребление, а, следовательно, и сбережение, зависит не только от текущего дохода, но и от предшествующего уровня дохода и потребительского поведения. Одной из модификаций теории относительного дохода стала теория Дюзенберри, названная по имени американского экономиста, предложившего ее в сороковые годы. Эта теория может быть выражена следующей формулой:

, (2.2) , (2.2)

где C1

- потребление в период времени 1;

a

и b

– константы;

s

- предельная склонность к сбережению;

Yd

1

- доход в период времени 1;

Ch

- предыдущий наивысший уровень потребления.

Таким образом, по теории Дьюзенберри функция сбережений в краткосрочном периоде является возрастающей: при кратковременном увеличении дохода население не стремится сразу потратить его в силу инерции и сложившихся к данному моменту потребительских привычек. Однако с течением времени, когда уровень дохода стабилизируется, население возвращается к старому коэффициенту сбережений за счет увеличения потребления.

3) Теория перманентного дохода, разработанная в пятидесятые годы Милтоном Фридманом, предполагает, что население принимает решение о потреблении и сбережениях на основании ожидаемого совокупного дохода за все время своей жизни. По мнению Фридмана, доход, получаемый индивидуумом в каждый момент времени, состоит из двух компонентов: перманентного (постоянного) и транзитивного (временного) доходов. Перманентнаячасть дохода по его определению "является следствием влияния тех факторов, которые домохозяйство относит к определяющим своего капитала, или богатства: материальные и денежные активы домохозяйства; личные квалификации работников семьи, такие как образование, квалификация, личные способности; характеристики экономической деятельности работников, такие как профессия, место работы и т.п." [14, с. 21] То есть перманентным доходом Фридман предлагает считать тот доход, который, семья, получает от своего труда и своих активов в течение жизни. Это некоторый средний доход, который, став привычным, скорее всего, сохранится и в будущем. Транзитивныйдоход "отражает все "другие" факторы, факторы, которые скорее могут быть отнесены домохозяйством к "несущественным" или "случайным" явлениям, хотя они могут, с другой точки зрения, быть предсказуемым следствием специфических сил". [14, с. 21] Такими специфическими силами могут быть, например, неожиданные изменения рыночной стоимости активов, изменения ценовых пропорций, выигрыши в лотерее и прочие непредсказуемые события. В наиболее жесткой форме теория перманентного дохода гласит, что население будет стремиться потреблять все перманентные доходы и сберегать транзитивные доходы. Тем не менее, эмпирических доказательств справедливости теории перманентного дохода не так уж много. Скорее, наоборот, склонность к расходованию транзитивных доходов на потребление, а не на сбережение, очень велика. Как следствие, возникли вариации теории Фридмана, которые имеют менее жесткий характер. Основное утверждение состоит в том, что склонность к сбережению за счет перманентного дохода меньше, чем за счет транзитивного дохода. Эмпирическое подтверждение данная теория нашла в исследованиях Дитона, который в 1989 году пришел к выводу, что в мотивах сбережений населения развивающихся стран важную роль играет неопределенность будущих доходов, связанная с зависимостью благосостояния преимущественно сельскохозяйственных предприятий от непредсказуемого влияния природных условий. В результате население сглаживает потребление в течение длительного периода времени за счет сбережений. [14, с. 220]

4) Несколько отличается от теории перманентного дохода теория жизненного цикла, предложенная в пятидесятые годы американскими экономистами А. Андо и Ф. Модильяни. Она основана на идее о том, что то, как индивид распределяет свои доходы между потреблением и сбережениями в текущем периоде, зависит не от его текущего дохода, а от его совокупных ресурсов за весь жизненный цикл. Такое предположение базируется на наблюдении, что люди часто используют сбережения для того, чтобы перераспределить доход с периодов, когда его уровень высок, на те периоды, когда он низок. И если в модели перманентного дохода периоды низких и высоких доходов связаны с циклами общей экономической динамики или взлетами и падениями трудовой карьеры индивида, то гипотеза жизненного цикла обращает внимание на то, что важнейшей причиной резкого падения уровня дохода является выход на пенсию, а наиболее распространенным мотивом долгосрочных сбережений – мотив сбережений на старость. И так как люди предвидят снижение своих доходов в старости, то они делают сбережения, чтобы избежать значительного снижения уровня жизни в этот период. [15, с. 55]

5) Английский экономист Калдор выдвинул гипотезу осоциальной природе сбережений. Его теория классов базируется на том, что рабочие, получающие доходы от трудовой деятельности, менее склонны к сбережениям, чем капиталисты, чей доход складывается в основном из процентов и дивидендов.

Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений.

В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения:

1) Обеспечение старости (накопить деньги, чтобы после выхода на пенсию сохранить достигнутый уровень жизни);

2) Накопление некоторой суммы на непредвиденные случаи (на черный день, накопление с целью завещания);

3) Удовлетворение будущих потребностей (покупка дорогих вещей, накопить средства на отпуск и т.д.);

4) Желание обеспечить детей (или помощь родителей молодым семьям и т.д.). [16]

Обеспечение старости многими рассматривается как основной мотив сбережений. Именно он лежит в основе теории жизненного цикла. Распределение сбережений и потребления в течение времени зависит от различных факторов, среди которых наиболее важными признаются рыночная ставка процента, степень склонности индивидуума к риску, индивидуальная шкала полезностей разновременных доходов, эффективность функционирования рынка капиталов. Кроме этого, на решение о сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию. Сбережения этой группы обычно имеют форму вкладов в сбербанки, облигаций Государственных займов, в меньшей мере – заключения договоров по смешанному страхованию жизни.

Сбережения с целью предосторожности связаны с ощущением индивидуумом неопределенности относительно размеров получаемых доходов и точной даты смерти. Поскольку человеку не известно точно, на какой период времени рассчитывать, он создает определенный "запас" сбережений, поскольку наличие "неиспользованного запаса" в момент смерти для него более предпочтительно, чем "перерасход" сбережений до наступления такого момента. В результате на уровень сбережений влияет не только ожидаемое временное распределение доходов, но и их абсолютный размер: чем больше уровень дохода индивидуума, тем больше превышение сбережений над "нормальным" уровнем. Это приводит к повышенному накоплению богатства к моменту выхода на пенсию и, как следствие, к повышенному уровню потребления в старости.

Исследования в США, Великобритании и других странах показали, что модель жизненного цикла противоречит наблюдаемым явлениям, а именно тому факту, что население продолжает осуществлять сбережения и после выхода на пенсию. Отчасти такое противоречие может быть объяснено другим мотивом, а именно потребностью в накоплении богатства для передачи последующим поколениям. Считается, что этот мотив может привести к увеличению национального уровня сбережений только в период расширения экономики (за счет роста численности населения, роста производительности труда или обоих факторов). В случае статической экономики увеличение сбережений с целью завещания не приведет к общенациональному росту сбережений: передача определенных ресурсов от одного поколения другому не приведет к изменению общего количества этих ресурсов.

Специфическим мотивом личных сбережений является накопление суммы, необходимой для осуществления крупных затрат (покупки дома, автомобиля, оплаты образования и т.п.). Накопление сбережений для этих целей носит временный характер и связано с необходимостью синхронизации моментов получения доходов и их потребления. Альтернативным способом синхронизации потребления с получением доходов является потребительский кредит, при котором сначала осуществляются затраты, а затем соответствующие вычеты из доходов. Выбор способа финансирования крупных затрат (сбережения или потребительский кредит) зависит от многих факторов, среди которых основными являются наличие развитого рынка капиталов и неопределенность получения будущих доходов. [11]

Если рассматривать факторы сбережений, то основным фактором, определяющим величину сбережений в домохозяйствах, является уровень доходов после уплаты налогов.

Однако в теории сбережений существуют факторы, не связанные с доходом. К ним относятся богатство, уровень цен, ожидания, потребительская задолженность и налогообложение.

Фактор богатства характеризуется тем, что, чем больше величина накоплений в домохозяйствах, тем меньше величина сбережений при любом уровне дохода. Под богатством понимается как недвижимое имущество, так и финансовые активы, которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь от потребления, чтобы накапливать богатство. Причем, чем больше богатства накапливает население, тем слабее у него стимул к сбережению. Величина богатства домохозяйств изменяется из года в год незначительно и поэтому не вызывает серьезных колебаний в количественных характеристиках сбережений.

Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге влияют на величину сбережений. То есть изменение уровня цен меняют реальную стоимость (покупательную способность) некоторых видов ценностей. Это предположение можно также обосновать следующим выводом: реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньгах, будет обратно пропорциональна изменению уровня цен. Это отражает связь теории сбережений с эффектом богатства или эффектом реальных кассовых остатков. Однако при анализе теории сбережений берется допущение, что уровень цен в экономике является неизменным (рассматривается реальный, а не номинальный доход после уплаты налогов).

Ожидания населения, связанные с будущей ситуацией на рынках товаров и услуг, тоже являются существенным фактором, так как могут оказать воздействие на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров ведут к снижению сбережений, потому что для потребителей естественно стремление избежать уплаты более высоких цен. И наоборот, ожидаемые падение цен и рост предложения товаров побуждают потребителей увеличивать сбережения.

Колебание уровня потребительской задолженности вызывает у домохозяйств стремление направлять текущий доход или на потребление, или на сбережение. Если задолженность домохозяйств достигла значительной величины, то потребители будут сокращать уровень своих сбережений. И наоборот, если потребительская задолженность относительно низка, то уровень сбережений населения может повыситься.

Изменения в налогообложении также приводят к изменению в уровне сбережений, так как налоги выплачиваются частично за счет потребления и частично за счет сбережения. Поэтому рост налогов приведет к снижению уровня сбережений. И наоборот, доля дохода, полученная от снижения налогов, будет частично идти на сбережения населения, вызывая, таким образом, увеличение общего уровня сбережений. [11]

Подводя итоги, необходимо отметить, что сбережения населения образуют инвестиционный потенциал страны, необходимый для ее экономического роста. Само понятие «сбережения» трактуется в различной литературе по-разному. Однако в общем можно сказать, что сбережения представляют собой ту часть доходов, которая не идет на покупку товаров и услуг в данный момент, а будет использована в будущем. Как и понятие сбережений в литературе существует несколько теорий сбережений. Самые основные из них: теория абсолютного дохода, теория относительного дохода, теория жизненного цикла, теория перманентного дохода, а также теория классов. Все эти теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения, однако в теории сбережений существуют факторы, не связанные с доходом: богатство, уровень цен, ожидания, потребительская задолженность, налогообложение.

3 Проблемы увеличения реальных доходов населения Республики Беларусь

Реальные доходы населения – это денежные доходы, скорректированные на индекс потребительских цен на товары и услуги.

Проблема их увеличения в современных условиях весьма актуальна в связи с мировым финансовым кризисом. В данном разделе будет рассмотрено влияние кризиса на нашу экономику в части доходов населения, а также оперативные данные по данному вопросу.

Мировой финансовый кризис не мог не отразиться на доходах населения Республики Беларусь. По данным опроса Белорусского института стратегических исследований (BISS), более половины наемных работников полагают, что лучше иметь меньшую зарплату, но гарантированную работу. В условиях кризиса опасения финансовой нестабильности выходят на первый план.

Последствия экономического кризиса проявились в Беларуси еще не в полной мере. Однако на сегодняшний день наблюдаются достаточно четко выраженные тенденции.

Во-первых, уже имеет место сокращение доходов государственного бюджета. Это означает уменьшение прямого финансирования (субсидирования) сокращение прямых возможностей финансирования общественных благ, предоставляемых наемным работникам, а также ограничение государственной поддержки реального сектора экономики, что порождает ряд дополнительных проблем.

Во-вторых, падает занятость экономически активного населения, т.е. растет безработица (скрытая или официально зарегистрированная). Правительство предпочитает ограничивать зарплату, но сохранять занятость. Однако даже при нынешней глубине кризиса это удается делать только благодаря непрерывным внешним заимствованиям и производству „на склад“.

В-третьих, наблюдаются проблемы с работой у временных трудовых мигрантов, являющихся гражданами Беларуси. Часть этих людей не могут найти работу за границей и пытаются сделать это на белорусском рынке труда. Таким образом, даже сфера строительства в скором времени, возможно, перестанет объявлять о вакансиях, как это было до сих пор. Многие вернувшиеся из России белорусы работали там именно в строительных организациях.

В-четвертых, возможна макроэкономическая нестабильность, сопровождаемая значительной девальвацией и/или инфляцией. А в условиях ограничения номинальной зарплаты это приведет к падению реальных доходов. А, соответственно, и сокращению объема доступных благ.

В-пятых, высока вероятность повышения тарифов на услуги ЖКХ. И работники с низким уровнем дохода, в потребительской корзине которых высока доля продуктов питания и оплат услуг ЖКХ, окажутся более чувствительными к росту цен, нежели работники с более высокими доходами. [17]

Один из источников социальной напряженности в любой стране - разница в уровнях благосостояния граждан, уровне их богатства. Уровень богатства определяется двумя факторами:

1) величиной имущества всех видов, находящегося в собственности отдельных граждан;

2) величиной текущих доходов граждан.

Люди получают доходы в результате того, что либо создают собственный бизнес (становятся предпринимателями), либо предоставляют находящиеся в их собственности факторы производства (свой труд, капитал или землю) в пользование другим людям или фирмам. А те используют эту собственность для производства нужных людям благ. В таком механизме формирования доходов изначально заложена возможность их неравенства. Причиной тому:

1) разная ценность принадлежащих людям факторов производства (капитал в форме компьютера, в принципе, способен принести больший доход, чем в форме лопаты);

2) разная успешность использования факторов производства (например, работник в фирме, производящей дефицитный товар, может получать более высокий заработок, чем его коллега той же квалификации, работающий в фирме, товары которой продаются с трудом);

3) разный объем принадлежащих людям факторов производства (владелец двух нефтяных скважин получает при прочих равных условиях больший доход, чем владелец одной скважины).

Изменения в доходах населения и расслоение общества приводят к самым негативным последствиям. Создаются слои людей, находящихся за чертой бедности, что недопустимо в развитом обществе. Происходит моральное расслоение общества на «своих» и «чужих», теряется общность целей, интересов, чувство здорового патриотизма. В результате деления общества, населения регионов и отдельных граждан на богатых и бедных возникают межрегиональные и, даже, межнациональные противоречия, что приводит к разрушению единства Беларуси. Происходит отток квалифицированных работников в сферы, не требующие соответствующих знаний, за границу. В результате ухудшается образовательный, профессиональный потенциал общества, наукоёмкие отрасли деградируют. В результате низкого уровня жизни снижается трудовая активность населения, ухудшается здоровье, снижается рождаемость, что приводит к демографическим кризисам.

Неравенство доходов и богатства может достигать огромных масштабов и тогда оно создает угрозу для политической и экономической стабильности в стране. Поэтому практически все развитые страны мира постоянно реализуют меры по сокращению такого неравенства.

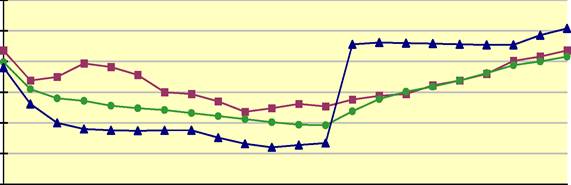

Динамику реальных денежных доходов населения можно проследить по рисунку (3.1):

Рисунок 3.1 -

Реальные денежные доходы населения в сопоставимых ценах в % к соответствующему периоду предыдущего года

Примечание – Источник [7]

Денежные расходы и сбережения населения в январе-сентябре 2010 г. составили 76,8 трлн. рублей, из них на покупку товаров и оплату услуг население израсходовало 61 трлн. рублей (79,4% от общей суммы денежных расходов и сбережений населения), на оплату налогов, взносов и прочие расходы - 15,7 трлн. рублей (20,5%), на сбережения - 4,4 трлн. рублей (5,7%). Кроме проблемы неравенства доходов населения можно выделить проблему постоянной инфляции. Часто бывает, что доходы населения растут, а цены на потребительские товары и услуги растут еще быстрее.

2. Заработная плата

Номинальная начисленная среднемесячная заработная плата работников республики (кроме субъектов малого предпринимательства негосударственной формы собственности) в январе-сентябре 2010 г. составила 1167,1 тыс. рублей, в том числе в сентябре - 1305,1 тыс. рублей и увеличилась по сравнению с августом 2010 г. на 1,4%, или на 18,3 тыс. рублей.

Реальная заработная плата (заработная плата, рассчитанная с учетом роста потребительских цен на товары и услуги) в январе-сентябре 2010 г. по сравнению с январем-сентябрем 2009 г. увеличилась на 10,8%, в сентябре 2010 г. по сравнению с августом 2010 г. - уменьшилась на 0,2%.

На промышленных предприятиях средняя заработная плата в сентябре 2010 г. составила 1461,3 тыс. рублей, что на 12% выше среднереспубликанского уровня оплаты труда. Наиболее высокий уровень оплаты труда сложился на предприятиях химической промышленности - 2123,4 тыс. рублей, нефтеперерабатывающей - 2088,6 тыс., черной металлургии - 1974,8 тыс. рублей, что в 1,5-1,4 раза выше, чем в среднем по промышленности. На предприятиях швейной промышленности средняя заработная плата составила 877,6 тыс. рублей, текстильной - 929,5 тыс., лесозаготовительной - 969,8 тыс., деревообрабатывающей - 1129,7 тыс., кожевенной, меховой, обувной -1130,1 тыс. рублей, или на 40-23% ниже, чем в среднем по промышленности.

В строительных организациях в сентябре 2010 г. средняя заработная плата составила 1788,5 тыс. рублей, или на 37% выше, чем в среднем по республике.

В организациях транспорта средняя заработная плата в сентябре 2010 г. сложилась в размере 1530,5 тыс. рублей, в том числе трубопроводного -2064,4 тыс., авиационного - 1830,7 тыс., железнодорожного - 1704,7 тыс., автомобильного - 1273 тыс. рублей.

В организациях сельского хозяйства средняя заработная плата работников в сентябре 2010 г. составила 879,2 тыс. рублей, что на 32,6% ниже, чем в среднем по республике.

В учреждениях здравоохранения заработная плата сложилась в размере 1005,8 тыс. рублей, в том числе врачей - 1692,4 тыс., среднего медицинского персонала - 956,9 тыс.; образования - 903,9 тыс., в том числе учителей -1047,7 тыс., профессорско-преподавательского состава - 1746,4 тыс. рублей; культуры и искусства - 927,2 тыс.; в организациях науки и научного обслуживания - 1801,9 тыс. рублей, в том числе в учреждениях, ведущих научно-исследовательские работы - 1780,8 тыс. рублей (из них в НАН Беларуси - 1701,5 тыс. рублей).

Пенсии. В органах по труду, занятости и социальной защите в октябре 2010 г. на учете состояло 2459 тыс. пенсионеров, средний размер назначенных им пенсий составил 530,3 тыс. рублей, что в 2,2 раза превышает бюджет прожиточного минимума для пенсионеров. Средний размер пенсий по возрасту составил 555 тыс. рублей, по инвалидности - 483,4 тыс. рублей, по случаю потери кормильца - 325,6 тыс. рублей, социальных пенсий - 205,9 тыс. рублей.

Реальный размер назначенных пенсий (пенсий, рассчитанных с учетом изменения индекса потребительских цен на товары и услуги) в октябре 2010 г. по сравнению с октябрем 2009 г. увеличился на 23,1%, по сравнению с сентябрем 2010 г. уменьшился на 1,1%.

Сбережения.

В настоящее время в Республике Беларусь функционирует 31 банк, из них 25 - имеют право привлекать денежные средства населения во вклады.

C начала 2003 года объем привлеченных денежных средств физических лиц увеличился в 10 раз. Если на 1 января 2009 года средний размер сбережений на одного жителя области составлял 1173,4 тыс. рублей - (534 долл. США), то шесть лет назад – эта сумма была менее, чем 100 тыс. рублей или 52 долл. США в эквиваленте.

Тенденция роста банковских вкладов населения сохраняется и в текущем году. За два месяца нынешнего года вклады во всех видах валют увеличились на 12,7 процентов и по состоянию на 01.03.2009 достигли 1,3 триллионов рублей по области, а в целом по республике превысили 15 триллионов рублей.

Вместе с тем, мировой финансовой кризис и девальвация белорусского рубля привели к изменениям структуры депозитов - «перетеканию» рублевых ресурсов в инвалютные. За ноябрь - декабрь 2008 года и 2 месяца текущего года рублевые вклады населения области сократились на 145,9 млрд. рублей или 17,9 процентов. При этом валютные депозиты увеличились на 71,4 млн. долл. США или 45,4 процентов.

Такая ситуация оказывает негативное влияние на валютный рынок. В рамках работы по дедолларизации экономики, Национальный банк Республики Беларусь рекомендовал банкам с 1 марта 2009 года снизить ставку по валютным депозитам до 12 процентов годовых, с 1 апреля - до 10 процентов. Одновременно были предприняты меры по росту доходности вкладов в национальной валюте, путем установления нулевого уровня обязательного резервирования средств физических лиц в белорусских рублях. В настоящее время, в отдельных банках ставки по вкладам в национальной валюте достигают 23 - 25,5 процентов годовых.

Следует отметить, что высокая стоимость депозитов снижает доступность реального сектора экономики к кредитным ресурсам. Поэтому в дальнейшем, при уменьшении инфляционных и девальвационных процессов, процентные ставки по рублевым депозитам и кредитам будут пересмотрены. Вместе с тем, процентная политика Национального банка Республики Беларусь по-прежнему будет ориентирована на поддержание доходности по срочным вкладам в национальной валюте на уровне, позволяющем защитить денежные средства населения от инфляции. [18]

ЗАКЛЮЧЕНИЕ

Таким образом, доходы населения представляют собой сумму денежных средств и материальных благ, полученных или произведённых домашними хозяйствами за определённый промежуток времени.

Наиболее значительный удельный вес имеют денежные доходы, которые могут быть номинальными реальными и располагаемыми. Самым главным показателем денежных доходов является заработная плата. Она составляет наибольшую часть в структуре денежных доходов населения. В январе-сентябре 2009 года она занимала 56,2% от общих денежных доходов.

На настоящий момент в экономической литературе не существует устоявшегося понятия сбережений. Под сбережениями понимают часть дохода, которую индивидуум оставляет на будущее вместо того, чтобы потребить ее в настоящем. Также сбережения можно определить как часть дохода, оставшуюся после уплаты налогов, которая не потребляется. На мой взгляд, наиболее полно сущность сбережений раскрывает следующее определение: сбережения населения – это часть денежных доходов (поступлений) населения, предназначенная для удовлетворения потребностей в будущем.

К настоящему времени в западной экономической науке имеется целый ряд теорий, направленных на объяснение поведения населения относительно сбережений. К ним относятся:

- Теория абсолютного дохода;

- Теория относительного дохода;

- Теория перманентного дохода;

- Теория жизненного цикла;

- Гипотеза о социальной природе сбережений.

В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения:

1) Обеспечение старости;

2) Накопление некоторой суммы на непредвиденные случаи;

3) Удовлетворение будущих потребностей;

4) Желание обеспечить детей.

Мировой финансовый кризис не мог не отразиться на доходах населения Республики Беларусь. На сегодняшний день наблюдаются достаточно четко выраженные тенденции. Во-первых, уже имеет место сокращение доходов государственного бюджета. Во-вторых, падает занятость экономически активного населения, т.е. растет безработица. В-третьих, наблюдаются проблемы с работой у временных трудовых мигрантов, являющихся гражданами Беларуси. В-четвертых, возможна макроэкономическая нестабильность, сопровождаемая значительной девальвацией и/или инфляцией. А в условиях ограничения номинальной зарплаты это приведет к падению реальных доходов. А, соответственно, и сокращению объема доступных благ.

В-пятых, высока вероятность повышения тарифов на услуги ЖКХ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Доход [Электронный ресурс] / Википедия – свободная энциклопедия – Режим доступа: http://ru.wikipedia.org/wiki/Доход. - Дата доступа: 13.12.2009.

2 Прогнозирование и планирование экономики: Учеб. пособие / В.И. Борисевич, Г.А. Кандаурова, Н.Н. Кандауров и др.; Под общ. ред. В.И. Борисевича, Г.А. Кандауровой. – Минск: Интерпрессервис; Экоперспектива, 2001. – 380 с.

3 Муталимов, М.Г. Мотивация труда и распределительные отношения / М.Г. Муталимов. – Минск: БГЭУ, 2000. – 123 с.

4 Национальная экономика Беларуси: учебник / В.Н. Шимов [и др.]; под ред. В.Н. Шимова. – 3-е изд. – Минск: БГЭУ, 2009. – 751 с.

5 Экономическая теория: учебник для вузов / под ред Добрынина А.И. – Санкт-Петербург: ПИТЕР, 2001.

6 Пресс-релиз «Об уровне денежных доходов населения 2010 г.» // Беларусь в цифрах [Электронный ресурс] / Национальный статистический комитет Республики Беларусь – Режим доступа: http://belstat.gov.by/homep/ru/indicators/pressrel/dohody.php. - Дата доступа: 18.11.2010.

7 VI Доходы и расходы населения // Социально-экономическое положение Республики Беларусь в январе-октябре 2010 г. / Национальный статистический комитет Республики Беларусь.

8 Финансовые ресурсы[Электронный ресурс] / UFCManagement–Режим доступа: http://www.bbest.ru/finansi/ekonomika/sistema/resyrsi/. – Дата доступа: 23.11.2010.

9 Пресс-релиз «О начисленной среднемесячной заработной плате в январе-октябре 2010 г.» [Электронный ресурс] / Национальный статистический комитет Республики Беларусь – Режим доступа: http://belstat.gov.by/homep/ru/indicators/pressrel/wages_oct.php. - Дата доступа: 23.11.2010.

10 Куликов, В. Концептуальные основы современной экономики труда / В. Куликов // РЭЖ. - 2000. - № 11-12. – с. 61-64.

11 Гуриев, С.М. Математическая модель стимулирования экономического роста посредством восстановления сбережений / С.М. Гуриев // Мат. моделирование. - 1996. - Т.8. - №5.

12 Теория финансов: Учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т.Е. Бондарь и др. – 2-е изд., стереотип. – Минск: Выш. шк., 1998. – 368 с.

13 Дж. М.Кейнс Общая теория занятости, процента и денег, М., Гелиос АРВ, 1999, с. 96.

14 Friedman M. A theory of the consumption function, Princeton: Princeton University Press, 1957

15 Ando A., Modigliani F. The Life Cycle Hypothesis of Savings: Aggregate Implications and Tests, American Economic Review, 53, 1963.

16 Денежные сбережения населения и их формы // Банковское дело в России Том 7 – Сберегательное дело [Электронный ресурс] / Библиотекарь.ру – Режим доступа: http://bibliotekar.ru/bank-4/1.htm. - Дата доступа: 20.11.2010

17 Влияние кризиса на рынок труда и насущные проблемы белорусов [Электронный ресурс] / Моя зарплата в Беларуси – Режим доступа: http://mojazarplata.by/main/news/vlijanie-krizisa-na-rynok-truda-i-problemy-belorusov. - Дата доступа: 20.11.2010.

18 Брылева, Н.П. Сохранение и увеличение денежных сбережений населения – важнейшая задача банковской системы Республики Беларусь / Н.П. Брылева [Электронный ресурс] – Режим доступа: http://slavgorod.mogilev-region.by/dfiles/000254_407775_EDINYJ_DEN_INFORMIROVANIJA__APREL.doc. - Дата доступа: 30.11.2009.

Приложение

А

Таблица А 1 – Динамика изменения среднего размера назначенной пенсии

Средний размер назначенной

пенсии,

рублей

|

Средний размер назначенной пенсии в % к

|

Реальный размер назначенной пенсии в % к

|

среднему

размеру

начислен-

ной заработной

платы

|

величине

среднедушевого

минимального потребительского бюджета

семьи пенсионеров

|

соответствующему

периоду

предыдущего

года

|

предыдущему

месяцу

|

| 200

9 |

| Май

|

391,0 |

39,9 |

178,4 |

98,6 |

99,

8 |

| Июнь

|

391,0 |

3

8,5 |

178,4 |

98,8 |

99,

6 |

| Июль

|

391,0 |

37,8

|

178,4 |

99,2 |

99,

6 |

| Август

|

392,6 |

37,6 |

176,1 |

89,6 |

100,6 |

| Сентябрь

|

392,6 |

38,4 |

176,1 |

90,3 |

99,

7 |

| Октябрь

|

392,6 |

38,3 |

176,1 |

90,7 |

99,

6 |

| Ноябрь

|

429,5 |

42,4 |

192,4 |

100,3 |

109,1 |

| Декабрь

|

429,5 |

39,3 |

192,4 |

100,2 |

98,7 |

| 20

10 |

| Январь

|

468,2 |

46,8 |

209,7 |

112,8 |

108,1 |

| Февраль

|

469,1 |

46,2 |

206,3 |

113,4 |

99,7 |

| Март

|

469,1 |

42,8 |

206,3 |

112,9 |

98,9 |

| Апрель

|

469,1 |

42,0 |

206,3 |

112,7 |

99,3 |

| Май

|

469,7 |

40,5 |

197,0 |

112,2 |

99,3 |

| Июнь

|

469,7 |

38,0 |

197,0 |

112,4 |

99,8 |

| Июль

|

469,7 |

36,6 |

197,0 |

112,5 |

99,7 |

| Август

|

530,3 |

41,2 |

216,2 |

125,4 |

112,2 |

| Сентябрь

|

530,3 |

40,6 |

216,2 |

123,9 |

98,4 |

| Октябрь

|

530,3 |

- |

216,2 |

123,1 |

98,9 |

Примечание – Источник: [

7, с. 7]

|