Міністерство внутрішніх справ України

Харківський національний університет внутрішніх справ

Навчально-науковий інститут підготовки фахівців

кримінальної міліції

Кафедра бухгалтерського обліку та аудиту

Реферат

з дисципліни «Управлінський облік»

на тему:

«Особливості обліку МШП на будівельних підприемствах»

Виконав:

курсант групи ІКМ 07-16

рядовий міліції

Чабаненко М.О.

Перевірив:

Доцент, К.Н.Д.У.

Кіданова Н.Б.

Харків 2010

Облік будівництва господарським способом

Витрати будівельно-монтажних робіт, які виконуються господарським способом, забудовник обліковує по кожному об'єкту окремо.

Витрати за будівельним контрактом включають:

1) витрати, безпосередньо пов'язані з виконанням даного контракту (прямі) (Д-т субрахунка 231 "Виконання будівельних контрактів" рахунка 23);

2) загальновиробничі витрати (Д-т рахунка 91 "Загальнови-робничі витрати").

До витрат за будівельним контрактом включають витрати за період від дати підписання будівельного контракту до дати завершення цього контракту, а також витрати, які поніс підрядчик

при підписанні будівельного контракту (якщо є вірогідність його підписання та достовірної оцінки таких витрат). Витрати, понесені при підписанні будівельного контракту, який не підписаний до дати балансу, визнають витратами звітного періоду без включення до витрат за будівельним контрактом у наступних звітних періодах.

До складу витрат, безпосередньо пов'язаних з виконанням будівельного контракту, належать:

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

• інші прямі витрати.

Прямі матеріальні витрати: вартість сировини, матеріалів, будівельних конструкцій, комплектуючих виробів і напівфабрикатів, допоміжних та інших матеріалів, придбаних у сторонніх організацій та виготовлених у підсобних виробництвах підрядчика, які використані на будівництві об'єкта.

Облік запасів. У будівельних монтажних підприємствах матеріальними ресурсами виступають виробничі запаси, склад і структура яких залежать від характеру робіт, що виконуються. Запаси, згідно з П(С)БО 9 "Запаси" визнаються як "активи, які зберігаються для подальшого продажу за умов звичайної господарської діяльності, перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, зберігаються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством".

Реклама

Для бухгалтерського обліку запаси включають:

• сировину, основні та допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

• незавершене виробництво у вигляді не закінчених обробкою та складанням деталей, вузлів виробів і незакінчених технологічних процесів;

• готову продукцію, виготовлену на підприємстві, призначену для продаж, що відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

• товари у вигляді ТМЦ, що придбані (отримані) та зберігаються підприємством з метою подальшого продажу;

• малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він триває понад один рік.

У зв'язку із різноманітністю видів запасів, які використовуються у будівництві, виникає необхідність їх класифікувати. Всі запаси на будівельних підприємствах поділяються на такі групи:

• будівельні матеріали;

• конструкції та деталі;

• обладнання до встановлення;

• малоцінні та швидкозношувані предмети;

• інші запаси.

До будівельних матеріалів належать запаси, що використовуються безпосередньо у процесі виконання будівельних і монтажних робіт для виготовлення будівельних деталей, для зведення і обробки конструкцій, частин будівель і споруд. Зокрема це: лісоматеріали (ліс круглий, пиломатеріали, фанера тощо); металовироби (цвяхи, гайки, болти, залізні вироби тощо); силікатні матеріали (цемент, пісок, гравій, вапно, камінь, цегла тощо); санітарно-технічні вироби (крани, муфти, трійники, фланці тощо) та інші подібні матеріали.

До конструкцій і деталей належать завезені на будівельний майданчик готові до встановлення будівельні конструкції та деталі: металеві, залізобетонні та дерев'яні конструкції; блоки та збірні частини будівель тощо.

Обладнання до встановлення включає обладнання, яке потребує прикріплення до фундаменту або несучої частини конструкцій, після чого стає можливим введення його в дію.

Будівельні матеріали, конструкції, вироби, деталі, запасні частини надходять від постачальників, підзвітних осіб, які придбали матеріали за готівковим розрахунком, внаслідок списання основних засобів та інших необоротних матеріальних активів, що стали непридатними, власного підсобного виробництва тощо.

Реклама

Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю. Первісною вартістю виробничих запасів, придбаних за плату, згідно з П(С)БО 9 "Запаси" є собівартість запасів, яка складається з таких фактичних витрат:

• суми, що сплачується згідно з договором постачальникові (продавцеві) за вирахуванням непрямих податків;

• суми ввізного мита;

• суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

• транспортно-заготівельні витрати (ТЗВ) (затрати на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів). Сума ТЗВ, що узагальнюється на окремому субрахунку рахунків обліку запасів, щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць. Сума транспортно-заготівельних витрат, яка належить до запасів, що вибули, визначається як добуток середнього відсотка ТЗВ і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів. Середній відсоток ТЗВ визначається діленням суми залишків ТЗВ на початок звітного місяця і ТЗВ за звітний місяць на суму залишку запасів на початок місяця і запасів, що надійшли за звітний місяць;

• інші витрати, безпосередньо пов'язані з придбанням запасів та доведенням їх до стану, в якому вони придатні до використання у запланованих цілях.

Запаси, що надходять на підприємство, оформляють бухгалтерськими документами у такому порядку. Разом з відвантаженням продукції постачальник передає покупцю розрахункові та інші супровідні документи — накладні, товарно-транспортні та податкові накладні, квитанцію до залізничної накладної тощо, оформлення яких перевіряється бухгалтерією як з точки зору правильності їх оформлення, так і за суттю відображених у них операцій.

У результаті такої перевірки на розрахунковому або іншому супровідному документі роблять відмітку про повний або частковий акцепт (згода на оплату).

Перевірені документи з відділу постачання передають до бухгалтерії, а квитанції транспортних організацій — експедитору для одержання і доставки запасів. Для одержання запасів зі складу постачальників, що знаходяться в інших містах, експедитору видають наряд і довіреність, в яких зазначають перелік і кількість матеріалів, які належить одержати.

Прийняті вантажі експедитор доставляє на склад підприємства і здає завідувачу складу, який перевіряє відповідність кількості і якості запасів даним супровідних документів. Прийняті комірником запаси оформляють прибутковими ордерами, які підписують завідувач складу і експедитор.

У тих випадках, коли кількість і якість оприбуткованих на склад запасів не відповідають даним супровідних документів, приймання запасів здійснюється комісією, у складі якої обов'язково повинен бути представник постачальника. За наслідками перевірки кількості та якості запасів складається акт про приймання запасів, який є підставою для пред'явлення претензії постачальнику. Акт складається також при прийманні запасів, що надійшли на підприємство без документів (невідфактуровані поставки).

На будівельно-монтажних підприємствах переважно застосовується оперативно-бухгалтерський метод обліку запасів, який прийнято називати сальдовим методом обліку. При цьому методі облік на складі ведеться матеріально відповідальною особою в кількісно-сортовому вираженні. Для цього на кожне найменування матеріалів заводиться картка складського обліку матеріалів форми М-12, яка оформлюється в бухгалтерії і видається матеріально відповідальній особі під розписку. Крім цього, для характеристики матеріалів кожного номенклатурного номера заповнюється матеріальний ярлик, який знаходиться в місцях зберігання матеріальних цінностей.

Записи в картці складського обліку здійснюються матеріально відповідальною особою на підставі належним чином оформлених первинних документів (прибуткових ордерів, накладних тощо) з надходження і витрачання матеріалів у момент здійснення операції.

Протягом місяця у встановлені на підприємстві строки матеріально відповідальна особа на підставі даних карток складського обліку складає реєстр приймання-здачі документів форми М-13 в одному примірнику. В реєстрі записується кількість первинних документів, які належить здати до бухгалтерії, та їх номери.

Для щомісячної звірки даних складського обліку про залишки матеріалів у грошовому вираженні з даними бухгалтерії матеріально відповідальна особа заповнює Відомість обліку залишків матеріалів, тобто Матеріальний звіт.

Протягом мiсяця вiдомiсть залишкiв матерiалiв зберігається в бухгалтерiї i використовується для довiдкових цiлей. У кiнцi кожного мiсяця матерiально вiдповiдальна особа на пiдставi даних карток форми М-12 переносить залишки по матерiалах до вiдомостi форми М-14.

Надходження на склад запасiв власного виготовлення вiд пiд-собних виробництв, вiдходiв будiвельного виробництва, внаслiдок лiквiдацiї основних засобiв, розбирання тимчасових будiвель i споруд тощо, оформляють накладними на внутрiшнє перемiщення матерiалiв форми М-11.

Обладнання, що надійшло на склад будiвельно-монтажної органiзації, оприбутковується шляхом складання акта про приймання обладнання (ф. М-15). При надходженнi обладнання на вiдповiдальне зберiгання складається окремий акт.

Облiк матерiалiв, будiвельних конструкцiй здiйснюється згідно з П(С)БО 9 “Запаси” за первiсною вартiстю з використанням таких видiв оцінок при вiдпуску запасiв у виробництво, продажу чи iншому вибуттi:

• iдентифiкованої собiвартостi вiдповiдної одиницi запасiв;

• середньозваженої собiвартостi;

• собiвартостi перших за часом надходження запасiв (ФІФО);

• собiвартостi останнiх за часом надходження запасiв (ЛІФО);

• нормативних затрат;

• цiни продажу.

Метод ідентифікованої собівартості передбачає особливу маркірування кожної одиниці запасів, що дозволяє у будь-який момент визначити її вартість, а також установити дату продажу кожної одиниці конкретного виду запасів: собівартість проданого запасу, собівартість запасів, що залишилися на підприємстві. Це єдиний метод (ідеальний), який поєднує фізичний і вартісний вид запасів.

Метод середньозваженої собівартості передбачає оцінку запасів по кожному їх виду. Середньозважена собівартість при цьому методі розраховується за формулою

Середньозважена собівартість розраховується у кінці місяця.

Метод собівартості перших за часом надходження запасів (ФІФО): у його основу покладено принцип, згідно з яким при використанні ТМЗ із їх загальної вартості у першу чергу вираховується вартість тих запасів, які хронологічно надійшли на підприємство першими, раніше від усіх інших.

Метод собівартості останніх за часом надходження запасів (ЛІФО): у його основу покладено принцип, згідно з яким при використанні або продажу ТМЗ із їх загальної вартості вираховується вартість тих ТМЗ, які хронологічно надійшли на підприємство останніми.

Метод нормативних затрат: оцінка по цьому методу складається із застосування норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей та діючих цін. Для забезпечення максимального наближення нормативних витрат до фактичних норм витрат повинні регулярно перевірятися та переглядатись.

Фактичні витрати матеріалів на виконання будівельно-монтажних робіт по об'єктах обліку відображаються в облікових регістрах на підставі матеріальних звітів.

Будівельні матеріали відпускаються у виробництво на підставі правильно оформлених первинних облікових документів за вагою, обсягом, площею або на підставі рахунка з вказівкою кодів замовлень, об'єктів, видів робіт, для виконання яких вони відпущені, у суворій відповідності до норми витрачання ресурсів, що безпосередньо розробляються будівельним підприємством і щорічно затверджуються його керівником.

Відпуск запасів з центрального складу на приоб'єктні в обліку повинен відображатися не як списання запасів на виробництво, а як їх переміщення всередині будівельного підприємства.

У будівництві використовуються різні види запасів, що зберігаються на відкритих майданчиках, зокрема, окремі види каменю, пісок, гравій, щебінь, блоки, дошки тощо. При використанні запасів відкритого зберігання на будівництво об'єктів видаткові документи не складаються, а фактична наявність і витрачання запасів у такому разі визначаються шляхом проведення щомісяця їх інвентаризації за станом на останнє число кожного місяця. Результати інвентаризації, а також кількість використаних у виробництві запасів визначаються заданими акта інвентаризації на списання запасів відкритого зберігання. Згідно з даними інвентаризації фактичне витрачання запасів визначається як різниця між сумою залишку на початок місяця і надходженнями запасів за місяць з вирахуванням їх фактичного залишку на кінець місяця і кількості запасів, проданих і відпущених на сторону.

Необґрунтовані перевитрати матеріалів на собівартість будівельних робіт не відносяться, а підлягають відшкодуванню винними особами у порядку, встановленому чинним законодавством.

Для оформлення відпуску матеріальних цінностей внутрішнім підрозділам і господарствам підприємства, що розташовані за межами його території, а також стороннім організаціям використовуються накладні вимоги на відпуск (внутрішнє переміщення) матеріалів форми М-11.

При систематичному відпуску матеріальних цінностей для виконання будівельно-монтажних робіт використовуються лімітно-забірні картки форми М-8 — при багаторазовому відпуску одного виду матеріалів протягом місяця, форми М-9 — для чотириразового відпуску матеріалів, форми М-28 — для відпуску матеріалів на будівельні потреби протягом усього періоду будівництва, які зберігаються у виконавця робіт (при цьому одночасно складається лімітно-забірна картка форми М-28а строком на місяць, що зберігається на складі).

Лімітно-забірні картки виписує відділ постачання у двох примірниках на один або на кілька видів матеріалів і, як правило, терміном на 1 місяць. Можуть застосовуватися квартальні і піврічні лімітно-забірні картки з відривними місячними талонами на фактичний відпуск. У них зазначається вид робіт, номер складу, що відпускає матеріали, ділянка-одержувач, шифр витрат, номенклатурний номер і найменування матеріалів, що відпускаються, одиниця виміру і ліміт місячного витрачання матеріалів, який обчислюється відповідно до виробничої програми на місяць і діючих норм витрачання.

Один примірник лімітно-забірної картки передається ділянці -одержувачу, другий — складу. Комірник записує кількість відпущеного матеріалу і залишок ліміту в обох примірниках картки і ставить підпис у картці ділянки-одержувача. Представник ділянки підтверджує підписом одержання запасів у картці, що знаходиться на складі.

Замість первинних документів з витрачання будівельних запасів можна використовувати картки складського обліку (ф. № М-12). Для цього представники ділянок-одержувачів розписуються в одержанні матеріалів у самих картках складського обліку, які, таким чином, стають виправдальними документами. У картках проставляють шифр виробничих витрат з метою подальшого групування записів за об'єктами калькуляції та статтями витрат.

Отже, при оперативно-бухгалтерському методі обліку матеріальних цінностей існує безпосередній взаємозв'язок аналітичного і синтетичного обліку запасів, обліку запасів на складі підприємства з їх обліком у бухгалтерії.

Для обліку запасів у будівництві застосовуються такі синтетичні рахунки: 20 "Виробничі запаси"; 22 "Малоцінні та швидкозношувані предмети", а також позабалансовий рахунок 02 "Активи на відповідальному зберіганні".

В межах договору підряду замовники можуть передавати матеріали, які у підрядному підприємстві будуть обліковуватися на позабалансовому рахунку 023 "Матеріальні цінності на відповідальному зберіганні". При цьому вартість цих матеріалів не включається до загального обсягу виконаних будівельно-монтажних робіт.

На субрахунку 205 "Будівельні матеріали" підприємства-за-будовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, які підлягають монтажу, та інших матеріальних цінностей, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей, конструкцій тощо.

Наданому субрахунку обліковується обладнання, яке не потребує монтажу: транспортні засоби, будівельні механізми, сільськогосподарські машини, виробничий інструмент, вимірювальні та інші прилади, виробничий інвентар тощо.

Витрати на придбання обладнання, що потребує монтажу, відображаються безпосередньо на рахунку 15 "Капітальні інвестиції" в міру їх надходження на склад або інше місце зберігання чи експлуатації.

Устаткування і будівельні матеріали, передані підрядчику для монтажу та виконання будівельних робіт, списуються з субрахунка 205 на рахунок 15 "Капітальні інвестиції" після документального підтвердження їх монтажу і використання.

Обладнання, придбане і доставлене на будівельний майданчик, підрядна організація приймає та обліковує на позабалансовому рахунку 021 "Устаткування, прийняте для монтажу". Після його встановлення замовник відносить його вартість до витрат будівництва, а підрядне підприємство списує його з обліку на позабалансовому рахунку 021.

При надходженні виробничих запасів дебетують рахунок 20 (22) і кредитують:

• рахунок 63 "Розрахунки з постачальниками та підрядниками" — на вартість матеріалів, що надійшли, за цінами постачальників зі всіма націнками збутових і постачальницьких організацій та транспортно-заготівельними витратами, які входять у рахунки постачальників, включаючи оплату послуг посередників і оплату відсотків за придбання в кредит, наданий постачальником;

• рахунок 68 "Розрахунки за іншими операціями" — на вартість матеріалів і МШП, що надійшли, також послуг, пов'язаних з доставкою запасів;

• рахунок 372 "Розрахунки з підзвітними особами" — на вартість матеріалів, МШП, оплачених із підзвітних сум;

• рахунок 23 "Виробництво" — на витрати по доставці матеріалів власним транспортом і на фактичну собівартість матеріалів власного виробництва та на вартість зворотних відходів;

• рахунок 232 "Допоміжні виробництва" — на вартість матеріалів, що надійшли від допоміжних виробництв;

• рахунок 11 "Малоцінні необоротні активи" — на вартість відходів, отриманих унаслідок розбирання тимчасових (нетитульних) споруд і пристосувань, а також списання МШП.

По кредиту рахунків обліку виробничих запасів відображаються операції, пов'язані з вибуттям (списанням) матеріальних цінностей, в кореспонденції з дебетом:

• рахунок 231 "Основне виробництво" — на вартість матеріалів, відпущених в основне виробництво для будівництва об'єктів;

• рахунок 232 "Допоміжні виробництва" — на вартість матеріалів, відпущених допоміжним виробництвам;

• інших рахунків.

Будівельні підприємства згідно із договором можуть передавати окремі види матеріалів у переробку на сторону. В бухгалтерському обліку матеріали, передані в переробку, обліковуються на субрахунку 206 "Матеріали, передані в переробку". Після повернення

готового виробу він оприбутковується залежно від його виду — в дебет рахунка 20 (22) в кореспонденції з кредитом рахунків 206 "Матеріали, передані в переробку" у частині вартості матеріалів, використаних як ресурси, 63 "Розрахунки з постачальниками та підрядчиками", 68 "Розрахунки за іншими операціями" у частині вартості послуг переробки тощо.

Рахунок 15 "Капітальні інвестиції" використовують будівельні підприємства, що мають власні кар'єри, ділянки для заготівлі нерудних матеріалів (глини, піску, вапна, щебеню, лісу круглого). Ці матеріали заготовлюються для наступної їх переробки і випуску цегли, будівельних конструкцій і виробів для власних допоміжних виробництв або для передання іншим організаціям у переробку. В дебет рахунка 15 відносять і купівельну вартість матеріальних цінностей, по яких на будівельне підприємство надійшли розрахункові документи постачальника, та інші витрати з придбання матеріалів з кредиту рахунків 63, 23, 372 залежно від того, звідки надійшли матеріальні цінності, від характеру витрат на заготівлю і доставку матеріальних цінностей на підприємстві. Матеріальні цінності, що фактично надійшли на підприємство, списують за обліковими цінами з кредиту рахунка 15 в дебет рахунків 20 (22).

Залишок на рахунку 15 на кінець місяця відображає наявність матеріалів у дорозі.

При реалізації будівельних матеріалів іншим підприємствам складають такі бухгалтерські проведення:

1. Д-т pax. 943 "Собівартість реалізованих виробничих запасів", К-т pax. 201 "Сировина і матеріали" — на вартість матеріалів за обліковими цінами.

2. Д-т pax. 36 "Розрахунки з покупцями та замовниками", К-т pax. 712 "Дохід від реалізації інших оборотних активів" — на продажну вартість матеріалів.

3. Д-т pax. 712 "Дохід від реалізації інших оборотних активів", К-т pax. 641 "Розрахунки за податками" — на суму ПДВ по реалізованих матеріалах.

Фінансовий результат від реалізації матеріалів визначають таким чином:

1. Д-т pax. 791 "Результат основної діяльності", К-т pax. 943 "Собівартість реалізованих виробничих запасів".

2. Д-т pax. 712 "Дохід від реалізації інших оборотних активів", К-т pax. 791 "Результат основної діяльності".

3. За pax. 791 визначається результат від реалізації виробничих запасів, який в кінці звітного періоду списується на pax. 44 "Нерозподілені прибутки, непокриті збитки".

Будівельні матеріали відносять до витрат виробництва на підставі накладних або лімітно-забірних карток. Будівельні матеріали оцінюють франко-приоб'єктний склад, включаючи заготівельно-складські витрати. До них відносять утримання апарату із заготівлі, матеріальних складів на будівництві, зберігання матеріалів, оплату зборів за повідомлення про прибуття вантажів, їх зважування, а також витрати матеріалів у дорозі та на складах у межах природних втрат, віднесені за рахунок підприємства. Втрати з доставки матеріалів від приоб'єктного складу до місця призначення на вартість матеріалів не відносять. Ці витрати включають у вартість будівельно-монтажних робіт за відповідними статтями.

Не включаються до первісної вартості запасів, а належать до витрат того періоду, в якому були здійснені (встановлені):

• понаднормові втрати і нестачі запасів;

• проценти за користування позиками;

• витрати на збут;

• загальногосподарські та інші подібні витрати, безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні до використання у запланованих цілях.

Матеріали, які виготовляють власними силами, оцінюють за фактичною собівартістю згідно з П(С)БО 16 "Витрати".

Облік придбаних матеріалів, як і власного виробництва, а також устаткування, яке підлягає встановленню, проводять на рахунку 205. Обладнання, яке не підлягає монтажу, на 205 рахунок не відносять, а обліковують його на рахунок 15.

Обладнання, яке підлягає монтажу, списують із субрахунка 205 на рахунок 15 після здавання в монтаж (прикріплення до фундаменту, підлоги, міжповерхове перекриття, укрупнене складання, що підлягає оплаті згідно з цінниками на монтаж обладнання). Роботу з підготовки обладнання до монтажу — перевезення до місця встановлення, розпакування, складання, комплектування окремих частин і перевірка обладнання — не вважають здачею обладнання в монтаж.

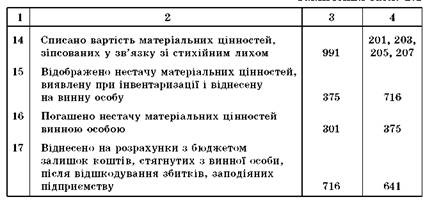

Типову кореспонденцію рахунків з обліку матеріальних цінностей будівельних підприємств подано в табл. 2.1.

Облiк малоцiнних і швидкозношуваних предметiв.

У будi-вельних органiзацiях до малоцiнних і швидкозношуваних пред-метiв вiдносять предмети, що використовуються не бiльше одного року або нормального операцiйного циклу, якщо вiн бiльше одного року, зокрема: інструменти, господарський інвентар, спеціальне оснащення, спецiальний одяг тощо.

Облiк МШП здiйснюється за фактичною вартiстю їх придбання або собiвартiстю виробництва, якщо МШП виготовляються на пiдсобних виробництвах будiвельної органiзацiї.

Фактична вартiсть придбання складається з первiсної вартос-тi та витрат на доставку таких цiнностей на склад.

Облiк МШП ведеться на рахунку 22 “Малоцiннi та швидко-зношуванi предмети”, по дебету якого вiдображається оприбуткування МШП, а по кредиту — вiдпуск за облiковою вартiстю у виробництво. Крiм цього, за кредитом рахунка 22 можуть вiдобра-жатися списання нестач i втрат вiд псування МШП.

Якщо МШП мають строк експлуатацiї бiльше одного року, то вартiсть їх придбання (виготовлення) вiдображається в складi субрахунка 112 “Малоцiннi необоротнi матерiальнi активи з вiдоб-раженням витрат на придбання по дебету субрахунка”, 153 “Придбання (виготовлення) iнших матерiальних активiв” та наступним списанням з кредиту 153 в кореспонденцiї з дебетом 112.

Для облiку зносу малоцiнних необоротних матерiальних активiв призначений регулюючий субрахунок 132 “Знос iнших необорот-

них матеріальних активів". Будівельні організації можуть застосовувати методи нарахування амортизації у першому місяці використання об'єкта в розмірі 50 % його вартості, яка амортизується, та решти 50 % вартості у місяці їх вилучення зі складу активів. Можливе нарахування амортизації у першому місяці використання об'єкта 100 % його вартості.

Для всіх інших видів малоцінних необоротних матеріальних активів (крім спеціальних інструментів, пристроїв) метод нарахування зносу встановлюється розпорядчим документом керівника організації і не змінюється протягом року.

Для спеціальних інструментів і спеціального обладнання встановлений особливий порядок нарахування зносу. Вартість спеціальних інструментів і спеціального обладнання погашається відповідно до встановленої норми або кошторисної ставки, розрахованої, виходячи з кошторисних витрат на їх виготовлення придбання і запланованого строку будівництва, але не більше двох років. Порядок нарахування норм або кошторисних ставок і порядок нарахування зносу по спеціальних інструментах і пристроях визначається міністерствами і відомствами.

МШП, що стали непридатними, списуються з підзвіту матеріально відповідальних осіб на підставі актів про їх списання (форма № МІП-8). Вартість лому, запчастин та інших відходів, отриманих від списання МШП, оприбутковується проведенням Д-т pax. 209, К-т pax. 746.

Прямі витрати на оплату праці включають:

• заробітну плату працівників за роботу, виконану на будівництві об'єкта;

• доплату незвільненим від основної роботи бригадирам;

• доплату робітникам за роботу у багатозмінному режимі та за роботу у нічний час;

• оплату щорічних і додаткових відпусток, згідно із законодавством (грошова компенсація за невикористану відпустку);

• оплату робітникам днів відпочинку, які надають у зв'язку з роботою у понаднормовий час;

• оплату спеціальних перерв у роботі у випадках, передбачених законодавством (працюючим матерям для годування дитини, пільгового часу підліткам та ін.);

• оплату робітникам-донорам днів обстеження, здачі крові та відпочинку;

• оплату робочого часу працівників, які задіяні на виконанні державних, громадських доручень;

• оплату перших п'яти днів тимчасової непрацездатності робітникам;

• суму заробітної плати за основним місцем роботи працівникам за період їх навчання з відривом від виробництва у системі підвищення кваліфікації та перепідготовки кадрів;

• оплату відпусток, які надають працівникам, що навчаються у вищих і середніх спеціальних навчальних закладах, в аспірантурі, без відриву від виробництва у вечірніх і заочних загальноосвітніх школах, для участі у сесії та для складання іспитів;

• оплату відпусток перед початком роботи випускникам навчальних закладів;

• оплату праці кваліфікованих робітників будівельної організації, які задіяні у підготовці та підвищенні кваліфікації робітників, керівництва виробничою практикою студентів та навчання школярів;

• доплату працівникам за несприятливі умови праці (за роботу у важких умовах);

• оплату працівникам за роботу у вихідні та святкові дні, у понаднормовий час за розцінками, встановленими законодавчими активами;

• винагороду за вислугу років, передбачену законодавством;

• доплату працівникам за сумісництво професій;

• доплату робітникам, постійно зайнятим на підземних роботах у будівництві;

• надбавки кваліфікованим робітникам, зайнятим на відповідальних роботах;

• виплати на компенсацію збитку, нанесеного працівникові ушкодженням здоров'я, пов'язаного з виконанням ним трудових обов'язків;

• суми вихідної допомоги, які виплачують за період працевлаштування робітникам, звільненим із будівельної організації через зміни в організації виробництва та праці, а також у зв'язку з призовом на військову службу;

• плату за період вимушеного прогулу (простою);

• премії робітникам за своєчасне і дострокове введення виробничих потужностей та об'єктів будівництва й одноразові виплати за виконання особливо важливих завдань;

• премії робітникам за поточні основні виробничі результати, згідно з прийнятим у будівельній організації положенням про преміювання;

• надбавки до заробітної плати робітникам за пересувний, роз'їзний характер ведення будівельно-монтажних робіт та виконання робіт вахтовим методом.

Основні первинні документи з обліку праці у будівництві:

• наряди на відрядну роботу;

• накази про надання відпусток;

• лікарняні листки;

• накази про преміювання робітників та інші документи, що підтверджують витрати за будівельним контрактом. Усі первинні документи після їх обробки групуються у розрахунково-платіжній відомості та можуть бути об'єднані у загальному зведенні у розрізі окремих об'єктів.

Зведені дані використовуються при визначенні загальних витрат за будівельним контрактом. Інші прямі витрати:

• вартість виконаних субпідрядчиками робіт;

• внески на соціальне страхування та у Пенсійний фонд;

• витрати на оплату праці робітників, зайнятих управлінням, обслуговуванням власних та орендованих машин і механізмів;

• вартість паливно-мастильних матеріалів, електроенергії таінших матеріалів і запасних частин, які використовують під час експлуатації, поточного ремонту, технічного огляду та технічного обслуговування власної й орендованої будівельної техніки;

• витрати на перебазування будівельних машин і механізмів з об'єкта на об'єкт, а також на утримання та ремонт рейкових і безрейкових шляхів;

• амортизаційні відрахування від вартості будівельних машин і механізмів, обладнання ремонтних майстерень, гаражів та інших споруд, що обслуговують будівельну техніку;

• вартість послуг, наданих управліннями механізації та іншими спеціалізованими організаціями під час виконання будівельно-монтажних робіт, включаючи перебазування будівельних машин з об'єкта на об'єкт;

• витрати на переміщення за допомогою будівельних машин матеріалів і будівельних конструкцій у межах будівельного майданчика;

• інші витрати, пов'язані з експлуатацією та утриманням будівельної техніки (крім витрат, які пов'язані з будівельно-монтажними роботами, а також витрат на експлуатацію машин, зданих в оренду стороннім організаціям).

Прямі витрати, зібрані по дебету субрахунка 231 у частині, що стосується завершених робіт, списуються у дебет субрахунка 903 "Собівартість реалізованих робіт та послуг" (тобто визнаються); а надалі — у дебет субрахунка 791 "Результат основної діяльності".

До загальновиробничих витрат належать витрати на управління, організацію та обслуговування будівельного виробництва (у тому числі витрати на оплату праці лінійного персоналу, оплату за невідпрацьований час (щорічних і навчальних відпусток), перших п'яти днів тимчасової непрацездатності, відрахування на соціальні заходи, заходи з техніки безпеки, спецодяг, охорону об'єкта, утримання тимчасових (нетитульних) споруд, будівельних майданчиків, на підготовку об'єктів до здачі, розробку та підтримку проектів організації і виконання робіт). їх збирають по дебету рахунка 91 "Загальновиробничі витрати" та списують у дебет субрахунка 231 шляхом розподілення між об'єктами будівництва (підрядними контрактами) у більшості випадків пропорційно:

• прямим витратам;

• обсягу доходу;

• прямим витратам на оплату праці;

• відпрацьованому будівельними машинами та механізмами часу. Будівельні підприємства у своїй діяльності мають справу з

великою кількістю основних засобів. Одні з них беруть участь у процесі будівництва, інші безпосередньо не використовуються при здійсненні будівельних і монтажних робіт, що враховується в обліку витрат, пов'язаних з експлуатацією основних засобів. Бухгалтерський облік надходження та вибуття основних засобів у будівництві здійснюється за загальноприйнятою методологією відображення цих господарських операцій відповідно до П(С)БО 7. Облік капітальних інвестицій на придбання або виготовлення основних засобів здійснюється із використанням рахунка 15 "Капітальні інвестиції", по дебету якого відображаються витрати (за економічними елементами) на виготовлення (спорудження) основних засобів господарським способом або їх придбання за грошові кошти у постачальників. При виготовленні (спорудженні) підрядчиками по дебету рахунка 15 "Капітальні інвестиції" відображається вартість виконаних робіт згідно з актами приймання форми № КБ-2в у кореспонденції з кредитом рахунка 63 "Розрахунки з постачальниками та підрядчиками".

Типові форми первинних документів затверджені наказом Державного комітету статистики України та Державного комітету України з будівництва та архітектури від 21.06.02 № 237/5 — № КБ-2в "Акт приймання виконаних підрядних робіт" і № КБ-3 "Довідка про вартість виконаних підрядних робіт". Дані форми призначені для відображення інформації про витрати при здійсненні капітального будівництва, капітального ремонту. За цими документами проводять записи по введенню в експлуатацію будівель.

Введення основних засобів в експлуатацію відображається записом по дебету рахунка 10 "Основні засоби" та кредиту рахунка 15 "Капітальні інвестиції".

При здійсненні ремонтних робіт чи ліквідації споруд, будівель у зв'язку із закінченням строку корисного використання або вимушеною заміною накопичена на рахунку 13 "Знос необоротних активів" сума зносу списується по дебету цього рахунка в кореспонденції з кредитом рахунка 10 "Основні засоби". Залишкова вартість списується по дебету субрахунка 976 "Списання необоротних активів" та кредиту рахунка 10 "Основні засоби". По дебету рахунка 976 "Списання необоротних активів" у кореспонденції з рахунками витрат або розрахунків відображаються інші витрати, пов'язані із ліквідацією основних засобів. Оприбуткування матеріалів, які залишилися від ліквідованого об'єкта основних засобів, здійснюється записом по дебету рахунка 20 "Виробничі запаси" та кредиту субрахунка 746 "Доходи від іншої звичайної діяльності".

Аналітичний облік інвентарних об'єктів ведеться із застосуванням таких типових форм первинного обліку: 03-1 "Акт приймання-передачі основних засобів"; 03-2 "Акт приймання-здачі відремонтованих, реконструйованих

та модернізованих об'єктів"; 03-3 "Акт на списання основних засобів"; 03-4 "Акт на списання автотранспортних засобів"; 03-6 "Інвентарна картка обліку основних засобів"; 03-7 "Опис інвентарних карток з обліку основних засобів";

03-9 "Інвентарний список основних засобів за місцем їх знаходження, експлуатації".

Приймання завершених робіт з добудови та дообладнання об'єкта і здійснених у порядку капітальних інвестицій оформляють актом приймання-здачі відремонтованих, реконструйованих і модернізованих об'єктів (ф. № 03-2).

Внутрішнє переміщення основних засобів з одного підрозділу виробництва (відділу, цеху) на інший, а також їх передачу зі складу в експлуатацію оформляють накладною на внутрішнє переміщення основних засобів.

Основними реєстрами аналітичного обліку є інвентарні картки, зміст і форма яких залежать від виду основних засобів. Аналітичний облік основних засобів ведеться в інвентарних картках форми № 03-6.

На орендовані основні засоби в бухгалтерії орендаря інвентарні картки не відкривають. Для аналітичного обліку основних засобів, що надійшли на умовах оренди, використовують копії інвентарних карток орендодавця.

На будівельному підприємстві поряд із зазначеними формами використовуються також інші типові форми первинного обліку, а саме: 03-5 "Акт про установку, пуск та демонтаж будівельної машини"; 03-8 "Картка обліку руху основних засобів"; 03-15 "Розрахунок амортизації основних засобів (для будівельної організації)".

Синтетичний облік основних засобів ведеться на однойменному рахунку 10. Аналітичний облік основних засобів будівельних підприємств в умовах використання "Методичних рекомендацій по застосуванню реєстрів бухгалтерського обліку", що затверджені наказом Міністерства фінансів України від 29.12.2000 № 356, здійснюється у Журналі 4, який призначений для узагальнення інформації про наявність та рух основних засобів (за кредитом рахунків 10, 11, 12, 13, 14, 15, 18, 19, 35). Аналітичний облік основних засобів ведеться за кожним об'єктом окремо з розподілом на власні та отримані на умовах фінансової оренди виробничі та невиробничі об'єкти основних засобів у картках обліку. Записи у Журналі 4 здійснюються на підставі первинних і зведених облікових документів (актаприймання-передачі (внутрішнього переміщення) основних засобів, акта списання, розрахунку амортизації тощо). У графах 3, 4 і 5 розділу 1 цього Журналу відображається вибуття основних засобів унаслідок їх продажу, безоплатної передачі, неможливості отримання підприємством надалі економічних вигод від їх використання або невідповідності критеріям визнання активом, а також сума уцінки, яка відображається за кредитом відповідних рахунків бухгалтерського обліку основних засобів. У графі 6 розділу 1 Журналу відображаються сума нарахованої амортизації та сума збільшення зносу необоротних активів унаслідок їх дооцінки та зменшення їх корисності. У графі 7 відображається вартість негативного гудвілу, що виник унаслідок придбання або об'єднання підприємств.

Список використаноїлітератури

1. Закон України "Про підприємництво" від 07.02.91 № 698-ХІІ.

2. Закон України "Про підприємства в Україні" від 27.03.91 № 887-ХІІ.

3. Закон України "Про захист прав споживачів" від 12.05.91 № 1023-ХП.

4. Закон України "Про податок з власників транспортних засобів та інших самохідних машин і механізмів" від 11.12.91 № 1963-ХП.

5. Закон України "Про споживчу кооперацію" від 10.04.92 № 2265-ХП.

6. Закон України "Про плату за землю" від 03.07.92 № 2535-ХП.

7. Закон України "Про оподаткування прибутку підприємства" від 22.05.97 № 283/97-ВР (із змін, і доп.).

8. Закон України "Про збір на обов'язкове державне пенсійне страхування" від 26.06.97 № 400/97-ВР.

9. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99 № 996-XIV.

10. Закон України "Про загальнообов'язкове державне соціальне страхування на випадок безробіття" від 02.03.2000 № 1533-ІП.

11. Закон України "Про майнову відповідальність за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів" від 06.04.2000 № 1641-ІП.

12. Закон України "Про державну підтримку малого підприємництва" від 19.10.2000 № 2063.

13. Закон України "Про застосування реєстраторів розрахункових операцій в сфері торгівлі, громадського харчування та послуг" від 01.12.2000 № 614.

|