Финансовый анализ деятельности условного предприятия

Введение

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Скорость оборачиваемости характеризуется:

· коэффициентом оборачиваемости – количество оборотов за год;

· оборачиваемостью – продолжительностью 1 оборота в днях.

Необходимая для анализа выборка данных представлена в таблице ниже:

| Год |

ЧД |

ИБА

|

НОбК |

СиМ |

НЗП |

ГП |

Т |

ВП |

ДЗ |

ДС |

Пр |

ОбК |

КЗ |

СК |

| 2006 |

44201 |

4035 |

1762 |

410 |

9,5 |

17 |

1150,5 |

124 |

388 |

165,5 |

8,5 |

2273 |

457 |

3251 |

| 2007 |

62299 |

6275,5 |

3610 |

425 |

35 |

49 |

1350 |

160 |

443,5 |

198 |

5 |

2665,5 |

586 |

5260,5 |

где ЧД – чистый доход;

ИБА

– итог баланса активов;

НОбК – необоротный капитал;

СиМ – сырье и материалы;

НЗП – незавершенное производство;

ГП – готовая продукция;

Т – товары;

ВП – векселя полученные;

ДЗ – дебиторская задолженность;

ДС – денежные средства;

Пр – прочие оборотные активы;

ОбК – оборотный капитал;

КЗ – кредиторская задолженность;

СК – собственный капитал.

Все данные в таблице являются среднегодовым значением.

Для комплексного анализа я буду рассчитывать все необходимые коэффициенты за 2006 и 2007 гг. Потом буду проводить сравнение длительности операционного и финансового циклов для выявления кардинальных различий, если они будут иметь место.

Анализ оборачиваемости за 2006 и 2007 гг.

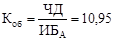

1) Коэффициент оборачиваемости капитала (актива):

2006 г.

Данный коэффициент показывает, что за 1 год полный цикл производства и обращения, приносящий соответствующий эффект в виде чистого дохода, проходит почти 11 раз, а также то, что 10,95 денежных единиц чистого дохода принесла каждая денежная единица актива.

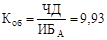

2007 г.

Данный коэффициент показывает, что за 1 год полный цикл производства и обращения, приносящий соответствующий эффект в виде чистого дохода, проходит почти 10 раз, а также то, что 9,93 денежных единиц чистого дохода принесла каждая денежная единица актива.

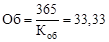

2) Оборачиваемость активов:

2006 г.

1 оборот капитала (актива) длится 33,33 дня.

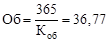

2007 г.

1 оборот капитала (актива) длится 36,77 дня.

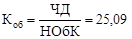

3) Коэффициент оборачиваемости основных средств (необоротного капитала):

2006 г.

Данный коэффициент показывает, что 25,09 денежных единиц чистого дохода приходится на каждую денежную единицу необоротного капитала, а также то, что за 1 год необоротный капитал делает 25 оборотов.

Реклама

2007 г.

Данный коэффициент показывает, что 17,26 денежных единиц чистого дохода приходится на каждую денежную единицу необоротного капитала, а также то, что за 1 год необоротный капитал делает 17,26 оборотов.

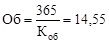

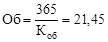

4) Оборачиваемость необоротного капитала:

2006 г.

1 оборот необоротного капитала длится 14,55 дня.

2007 г.

1 оборот необоротного капитала длится 21,45 дня, что на 7 дней больше, чем в 2006 г., за счет увеличения НОбК в 2 раза.

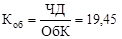

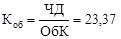

5) Коэффициент оборачиваемости оборотного капитала:

2006 г.

2007 г.

Сравнив значения этих двух коэффициентов можно сделать следующий вывод. Произошло замедление оборачиваемости оборотных средств, что привело к увеличению потребности в оборотных средствах, невозможности абсолютного или относительного высвобождения ОбК.

В результате замедления оборота больше требуется запасов сырья и материалов, заделов незавершенного производства, что хорошо видно из таблицы необходимых для анализа выборки данных, представленной на первой странице.

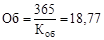

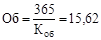

6) Оборачиваемость оборотного капитала:

2006 г.

1 оборот оборотного капитала длится 18,77 дня.

2007 г.

1 оборот оборотного капитала длится 15,62 дня, что на 3 дня меньше 2006 года.

Общая оборачиваемость всех оборотных средств складывается из отдельных элементов или групп оборотных средств. Коэффициенты оборачиваемости и соответствующие им оборачиваемости всех этих элементов представлены в таблице ниже:

| 2006 |

2007 |

| Коб |

Об |

Коб |

Об |

| СиМ |

107,81 |

3,39 |

146,59 |

2,49 |

| НЗП |

4652,74 |

0,08 |

1779,97 |

0,21 |

| ГП |

2600,06 |

0,14 |

1271,41 |

0,29 |

| Т |

38,42 |

9,50 |

46,15 |

7,91 |

| ВП |

356,46 |

1,02 |

389,37 |

0,94 |

| ДЗ |

113,92 |

3,20 |

140,47 |

2,60 |

| ДС |

267,08 |

1,37 |

314,64 |

1,16 |

| Пр |

5200,12 |

0,07 |

12459,80 |

0,03 |

| ∑ |

– |

18,77 |

– |

15,62 |

Как видим, сумма оборачиваемостей элементов равна общей оборачиваемости оборотного капитала за 2006 и 2007 года.

Снижение длительности в днях 1 оборота за год оборотного капитала достигнуто в основном за счет снижения длительности оборотов СиМ, Т, ВП, ДЗ, ДС и прочих оборотных активов.

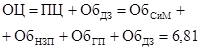

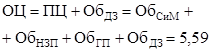

7) Продолжительность операционного цикла:

2006 г.

Показывает, что необходимо почти 7 дней для производства, продажи и оплаты продукции предприятием.

2007 г.

Показывает, что необходимо 5,59 дней для производства, продажи и оплаты продукции предприятием. Как видим, длительность цикла уменьшилась более чем на 1 день в основном за счет увеличения почти в полтора раза чистого дохода.

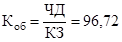

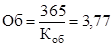

8) Коэффициент оборачиваемости кредиторской задолженности:

2006 г.

2007 г.

Необходимо 96,72 оборотов для оплаты выставленных предприятию счетов в 2006 году и 106,31 – в 2007. Имеет место рост этого коэффициента, что говорит об увеличении скорости оплаты задолженности предприятием или о снижении покупок в кредит. Такая ситуация может сложиться, если предприятию перестали доверять в достаточной степени для того, чтобы выдавать коммерческие кредиты, но с другой стороны, предприятие за счет увеличения чистого дохода от продаж может вести политику погашению задолженности, увеличивая тем самым, свою ликвидность.

Реклама

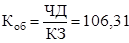

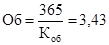

9) Оборачиваемость кредиторской задолженности:

2006 г.

1 оборот кредиторской задолженности длится 3,77 дня.

2007 г.

1 оборот кредиторской задолженности длится 3,43 дня.

10) Продолжительность финансового цикла:

2006 г.

В течение 3,04 дней денежные средства отвлечены из оборота.

2007 г.

В течение 2,16 дней денежные средства отвлечены из оборота.

Динамика изменения длительности операционного и финансового циклов за 2006–2007 гг. представлена в таблице:

Цикл

|

2006 |

2007 |

Δ |

| ОЦ |

6,81 |

5,59 |

-0,18 |

| ФЦ |

3,04 |

2,16 |

-0,29 |

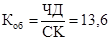

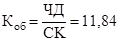

11) Коэффициент оборачиваемости собственного капитала:

2006 г.

2007 г.

Налицо снижение коэффициента, что говорит о бездействии части собственного капитала и необходимости вложить в более эффективный проект.

Графическое представление операционного и финансового цикла.

Динамика всех коэффициентов и оборачиваемостей

| Данные |

2006 г. |

2007 г. |

ΔКоб |

ΔОб |

| Коб |

Об |

Коб |

Об |

| ИТА |

10,95 |

33,32 |

9,93 |

36,77 |

-0,09 |

0,10 |

| НОбК |

25,09 |

14,55 |

17,26 |

21,15 |

-0,31 |

0,45 |

| СиМ |

107,81 |

3,39 |

146,59 |

2,49 |

0,36 |

-0,26 |

| НЗП |

4652,74 |

0,08 |

1779,97 |

0,21 |

-0,62 |

1,61 |

| ГП |

2600,06 |

0,14 |

1271,41 |

0,29 |

-0,51 |

1,05 |

| Т |

38,42 |

9,50 |

46,15 |

7,91 |

0,20 |

-0,17 |

| ВП |

356,46 |

1,02 |

389,37 |

0,94 |

0,09 |

-0,08 |

| ДЗ |

113,92 |

3,20 |

140,47 |

2,60 |

0,23 |

-0,19 |

| ДС |

267,08 |

1,37 |

314,64 |

1,16 |

0,18 |

-0,15 |

| Пр |

5200,12 |

0,07 |

12459,80 |

0,03 |

1,40 |

-0,58 |

| ОбК |

19,45 |

18,77 |

23,37 |

15,62 |

0,20 |

-0,17 |

| КЗ |

96,72 |

3,77 |

106,31 |

3,43 |

0,10 |

-0,09 |

| СК |

13,60 |

26,85 |

11,84 |

30,82 |

-0,13 |

0,15 |

Как видим, снижение коэффициентов оборачиваемостей наблюдается только по итогам баланса по активам (в основном за счет снижения этого коэффициента необоротного капитала, незавершенного производства и готовой продукции), а также по коэффициенту оборачиваемости собственного капитала.

Говорит данная ситуация о том, что более рационально, по сравнению с предыдущим годом, используются активы предприятия, об эффективном использовании предприятием всех имеющихся ресурсов независимо от источника их привлечения.

Анализ ликвидности предприятия

Ликвидность – это возможность актива трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью периода времени, на протяжении которого происходит эта трансформация. Чем меньше этот период, тем выше ликвидность данного вида актива.

Ликвидность предприятия – это наличие у него оборотных средств в размере, достаточном для погашения краткосрочных обязательств.

Платежеспособность – это наличие у предприятия денежных средств для расчетов с кредиторской задолженностью, которая требует немедленного погашения.

Выделяют группы активов и пассивов по степени их ликвидности и срокам погашения:

А1 – абсолютно ликвидные активы (220+230+240);

А2 – быстро реализуемые активы (130, 140, 150, 160–210, 250);

Ликвидность зависит от платежеспособности покупателей, от срока и конкурентоспособности, документооборота, формы расчета, своевременной отгрузки продукции, оформления банковских документов и т.д.

А3 – медленно реализуемые активы (100–120);

А4 – трудно реализуемые активы (80);

П1 – наиболее срочные обязательства (520 – 610);

П2 – среднесрочные обязательства (500, 510);

П3 – долгосрочные обязательства (480);

П4 – постоянные обязательства (пассивы) (380);

Для определения ликвидности баланса составляем итоги из приведенных групп за 2006 и 2007 года, если выполняется такое условие:

А1 > П1, А2 > П2, А3 > П3, А4 < П4

то баланс является абсолютно ликвидным.

Сгруппирую данные балансов предприятия за 2006 и 2007 года и заполним таблицу ликвидности баланса.

Таблица данных по ликвидности баланса

| Актив |

2006 |

2007 |

Изменение |

Пассив |

2006 |

2007 |

Изменение |

Недостаток / Избыток |

| 2006 |

2007 |

| А1 |

205,5 |

233 |

27,5 |

П1 |

440 |

566 |

126 |

-234,5 |

-333 |

| А2 |

1648 |

1972,5 |

324,5 |

П2 |

124 |

175 |

51 |

1524 |

1797,5 |

| А3 |

419,5 |

460 |

40,5 |

П3 |

220 |

274 |

54 |

199,5 |

186 |

| А4 |

1762 |

3610 |

1848 |

П4 |

3251 |

5260,5 |

2009,5 |

-1489 |

-1650,5 |

| Сумма |

4035 |

6275,5 |

2240,5 |

Сумма |

4035 |

6275,5 |

2240,5 |

- |

- |

Как видно из таблицы, условие абсолютно ликвидного баланса не выполняется. Абсолютно ликвидные активы меньше, чем наиболее срочные обязательства, что говорит о возможности ситуации, при которой предприятию не будет хватать наличных средств для того, чтобы расплатится по обязательствам, срок которых уже наступил.

Быстро и медленно реализуемые активы больше, чем среднесрочные и долгосрочные обязательства, что является положительным явлением. Труднореализуемые активы меньше, чем постоянные обязательства и в 2007 году продолжают уменьшатся.

Для комплексной оценки ликвидности используют общий показатель ликвидности:

где α – весовые коэффициенты, назначенные экспертом.

λ показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весомыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашение обязательств. Этот показатель позволяет сравнить балансы одного предприятия за 2006 и 2007 года для наиболее ликвидного. Как видно из полученных данных, наиболее ликвидным является баланс за 2006 год.

Показатель λ в 2007 году по сравнению с 2006 годом уменьшился, что свидетельствует об ухудшении ликвидности предприятия в процессе расчетов со своими долгами. Но сам по себе этот показатель очень большой, что еще раз подтверждает тот факт, что у предприятия слишком много быстрореализуемых средств, они нерационально используются.

Показатели ликвидности призваны продемонстрировать степень платежеспособности предприятия по краткосрочным долгам. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей. Для оценки платежеспособности предприятия в краткосрочном периоде используют 3 коэффициента ликвидности, различающихся набором ликвидных средств. Они характеризуют хозяйственную деятельность зарубежных предприятий, однако выступают ориентиром для отечественных фирм.

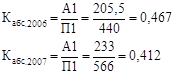

1. Коэффициент абсолютной ликвидности

показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Оценка ликвидности допускает, что дебиторская задолженность также не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов.

Коэффициент абсолютной ликвидности, который характеризует хозяйственную деятельность зарубежных предприятий, выступает ориентиром для отечественный предприятий.

Коэффициент абсолютной ликвидности: [0,2; 0,35] для отечественных предприятий.

Коэффициент уменьшается, потому как величина краткосрочных финансовых инвестиций и денежных средств растет более медленными темпами, чем текущие обязательства, поэтому вероятность неплатежеспособности предприятия по первому требованию кредиторов увеличивается. Но все же, величина коэффициента выше нормативной, что свидетельствует об управления ликвидными средствами предприятия.

2. Коэффициент быстрой или срочной ликвидности

Основная концепция состоит в том, что этот показатель помогает оценить, на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.

Коэффициент быстрой ликвидности < 1: [0,7; 1] для отечественных предприятий.

Этот показатель снижается, но все равно не входит в ограничения норматива, во много раз превышая его, что связано с неимоверно большим количество товаров на складах, которые не продаются, и практически отсутствием среднесрочных обязательств.

3. Коэффициент текущей ликвидности

Этот показатель делает попытку продемонстрировать защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции кредиторов.

Коэффициент текущей ликвидности ≤ 2, что говорит об отсутствии перефинансирования. Коэффициент снижается, поэтому снижается превышение оборотных активов над текущими обязательствами. У предприятия уменьшается величина оборотных средств, направленных на покрытие своих краткосрочных задолженностей, что является негативной тенденцией деятельности субъекта хозяйствования.

Финансовая устойчивость

У любого предприятия существуют два источника финансирования деятельности: собственные и привлеченные. Собственные источники – это кредит, предоставленный предприятию его собственниками на весь период осуществления его деятельности. Следовательно, собственные источники финансирования предприятию не нужно отдавать кредиторам. Привлеченные источники характеризуются четко определенным сроком существования – до момента, когда нужно будет погашать кредиторскую задолженность, то есть возвращать существующий кредит. Финансовая устойчивость предприятия или степень его зависимости от привлеченных источников финансирования определяется через сопоставление объема собственных источников финансирования с объемом привлеченных источников. Идея расчета показателя финансовой устойчивости предприятия состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств. Для анализа финансовой устойчивости решающее значение имеет вопрос о том, какие показатели отражают сущность финансовой устойчивости организации.

Балансовая модель имеет вид:

НА + З +РД = СК + ДК +КК + РК,

где НА – необоротные активы (80 строка баланса);

З – товарно-материальные запасы (100–140 строки баланса);

РД – расчеты с дебиторами (150–210 строки баланса), денежные средства, краткосрочные финансовые инвестиции и прочие активы (220–250 строки баланса);

СК – собственный капитал (380 строка баланса);

ДЗК – долгосрочный заемный капитал (480 строка баланса);

КЗК – краткосрочный заемный капитал (500, 510 строки баланса);

РК – расчеты с кредиторами (520–610 строки баланса).

Учитывая, что долгосрочные банковские кредиты направлены на приобретение основных средств и финансирование капитальных вложений

З + РД = ((СК + ДЗК) – НА) + КЗК + РК,

при условии выполнения платежеспособности предприятия, когда:

З ≤ (СК + ДЗК) – НА

РД ≥ КЗК + РК, то есть денежные средства, краткосрочные вложения и дебиторская задолженность покрывают текущие обязательства предприятия при условии ограничения запасов величиной (СК + ДЗК) – НА. Поэтому, анализ финансовой устойчивости характеризуется соотношением займов и источников их формирования.

Источники формирования запасов:

1. Собственные оборотные средства: СОС = СК – НА

2. Долгосрочные источники формирования запасов: ДИФ = (СК + ДЗК) – НА

3. Основные источники формирования запасов = ОИФ = ДИФ + КЗК

Выделяют 4 типа финансовых ситуаций по степени их устойчивости:

1. Абсолютная устойчивость – крайний тип финансовой устойчивости:

СОС ≥ З

2. Нормальная устойчивость предприятия, гарантирующая его платежеспособность:

СОС < З; ДИФ ≥ З

3. Неустойчивое финансовое состояние сопряжено с нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения собственного капитала или:

СОС < З; ДИФ < З; ОИФ ≥ З

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, так как в данной ситуации дебиторская задолженность, денежные средства и краткосрочные финансовые вложения не покрывают даже его кредиторскую задолженность.

СОС < З; ДИФ < З; ОИФ < З

Анализ обеспеченности запасов источниками

| № |

Показатель |

2006 |

2007 |

Изменение |

| 1 |

СК |

3251 |

5260,5 |

2009,5 |

| 2 |

НА |

1762 |

3610 |

1848 |

| 3 |

СОС |

1489 |

1650,5 |

161,5 |

| 4 |

ДЗК |

686 |

806,5 |

120,5 |

| 5 |

ДИФ |

2175 |

2457 |

282 |

| 6 |

КЗК |

124 |

175 |

51 |

| 7 |

ОИФ |

2299 |

2632 |

333 |

| 8 |

З |

1587,5 |

1859 |

271,5 |

| Излишек/недостаток источников формирования запасов: |

| 9 |

СОС-З |

-98,5 |

-208,5 |

-110 |

| 10 |

ДИФ-З |

587,5 |

598 |

10,5 |

| 11 |

ОИФ-З |

711,5 |

773 |

61,5 |

| Тип фин. ситуации |

норма |

норма |

- |

На основе полученных данных можно сделать вывод, что на предприятии наблюдается нормальное финансовое состояние, причем, увеличивается доля собственных оборотных средств по причине собственного капитала в большей степени, чем необоротных активов. Собственные оборотные средства за оба года меньше, чем запасы, но долгосрочные источники финансирования превышают размер запасов. При чем в 2007 году эта величина еще более увеличивается. Такое положение говорит, что предприятию не хватает собственных средств для обеспечения себя запасами, поэтому оно пользуется долгосрочными кредитами.

Коэффициенты, характеризующие финансовую устойчивость

Одной из важнейших характеристик устойчивости финансового состояния предприятия является его независимость от заемных источников средств.

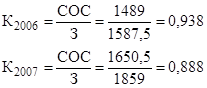

Коэффициент автономии:

Коэффициент автономии должен быть ≥ 0,5 для обеспечения финансовой устойчивости и независимости от внешних источников финансирования. Как видим, предприятие обладает независимостью от внешних источников финансирования.

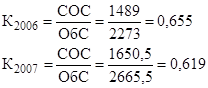

Коэффициент соотношения заемных и собственных средств:

Должен быть не более коэффициента соотношения мобильных и иммобилизованных

средств, который рассчитывается как соотношение оборотных и необоротных средств:

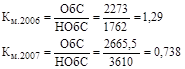

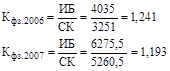

Коэффициент финансовой зависимости

Размер данного показателя не должен превышать отметки 2, что у меня и получилось. Этот коэффициент меньше в 2007 году, что объясняется большим темпом роста собственного, чем заемного капитала.

Наличие и динамику собственных оборотных средств отражают:

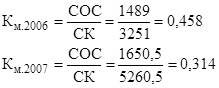

1) коэффициент маневренности:

Этот коэффициент показывает, какая часть собственного капитал находится в мобильной форме. Ориентиром является размер менее 0,5. Соответственно в 2006 году 45,8% СК было в мобильной сфере, а в 2007 году – 31,4%. Уменьшение объясняется ростом уставного капитала и другого дополнительного капитала.

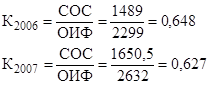

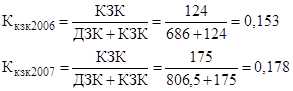

2) коэффициент автономии источников формирования запасов:

Показывает долю собственных оборотных средств в структуре основных источников формирования запасов, включая собственный капитал, долгосрочные и краткосрочные кредиты банков за вычетов необоротных активов. Налицо уменьшение коэффициента, что говорит о тенденции к увеличению зависимости предприятия от заемных источников финансирования.

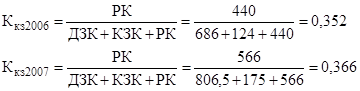

3) коэффициент обеспеченности запасов собственными источниками:

Показывает, какая часть запасов принадлежит к собственным оборотным средствам. По нормативам, этот коэффициент ≥ 0,6 – 0,8. Кроме того, он должен быть ограничен снизу значением коэффициента автономии источников формирования запасов. Мои данные слегка превышают норму, что говорит, что на предприятии слишком много запасов.

4) коэффициент обеспеченности оборотных средств СОС:

Показывает долю средств собственного финансирования в структуре оборотных активов. Нормативное значение для промышленных предприятий: 0,1 и более. У меня очень высокая доля обеспеченности.

Коэффициенты структуры капитала

Для характеристики структуры источников средств предприятия вместе с коэффициентом автономии используются также частные показатели, отражающие разнообразные тенденции в изменении структуры отдельных групп источников.

1) Коэффициент краткосрочной задолженности:

Отражает долю краткосрочных кредитов в общей сумме кредитных ресурсов. Как видим, произошло увеличение доли краткосрочной задолженности, что говорит об увеличении краткосрочных кредитов, взятых предприятием.

2) Коэффициент кредиторской задолженности:

Выражает долю кредиторской задолженности в общей сумме обязательств предприятия.

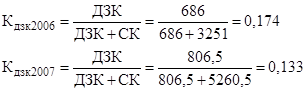

3) Коэффициент долгосрочного привлечения заемного капитала:

Этот показатель дает более точную картину риска компании при использовании заемных средств. Позволяет приблизительно оценить долю заемного капитала при финансировании капитальных вложений в необоротные активы. Уменьшается доля использования долгосрочных кредитов для капитальных вложений.

Оценка рентабельности деятельности предприятия

Показатели рентабельности характеризуют как эффективность деятельности предприятия в целом, так и доходность, эффективность различных направлений его деятельности. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина оказывает соотношение эффекта с наличными или использованными ресурсами. Их используют как для оценки деятельности предприятия, и как инструмент ценовой и инвестиционной политики. Поэтому, идея показателей рентабельности состоит в том, чтобы продемонстрировать, насколько окупаются затраты, которые несет предприятие в ходе осуществления своей деятельности. Говоря о рентабельности деятельности предприятия, мы определяем, сколько прибыли приносит каждая гривна затрат, поэтому критерием окупаемости затрат выступает прибыль организации.

Анализ коэффициентов рентабельности позволяет определить эффективность деятельности предприятия в целом и отдельных направлений его деятельности.

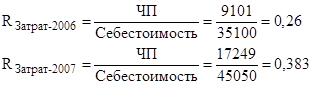

1. Рентабельность производственной деятельности или издержек:

Показывает, сколько прибыли получает предприятие с каждой гривны вложений в производство и реализацию продукции. В 2007 году увеличилось количество полученной прибыли на каждую гривну затрат.

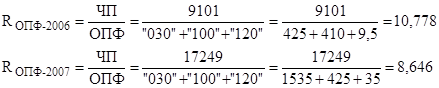

2. Рентабельность основных производственных фондов:

Характеризует отдачу от использования основных производственных фондов, то есть сколько гривен прибыли приносит каждая гривна, вложенная в основные фонды.

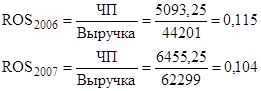

3) Рентабельность продаж:

Характеризует эффективность предпринимательской деятельности предприятия. Рентабельность уменьшилась в 2007 году. Выручка выросла большими темпами, чем чистая прибыль, что говорит о большой доле затрат в выручке (административные, на сбыт, маркетинговые).

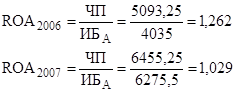

4) Рентабельность активов:

Наилучший показатель, отражающий эффективность деятельности предприятия. Характеризует доходность всех активов и показывает, сколько денежных единиц потребовалось предприятию для получения 1 гривны прибыли, независимо от источников их привлечения.

Это основной показатель конкурентоспособности предприятия.

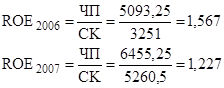

5) Рентабельность собственного капитала:

Сравнение рентабельности собственного капитала и рентабельности активов показывает влияние на чистую прибыль заемного капитала. Как видим, в 2006 году была более высокая доля заемного капитала, по сравнению с 2007 г. Рентабельность уменьшилась в 2007 году за счет увеличения собственного капитала.

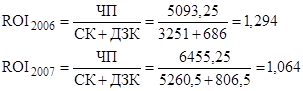

6) Рентабельность инвестированного капитала:

Сравнение рентабельности всех активов с рентабельностью инвестированного капитала позволяет оценить привлечение предприятием долгосрочного заемного капитала. Как видим, ROA и ROI за 2006 и 2007 гг. практически равны, что говорит о том, что предприятие старается не привлекать долгосрочный капитал.

Факторный анализ рентабельности активов

Появляется взаимосвязь рентабельности активов ROA, рост рентабельности продаж и оборачиваемости активов. Это позволяет выявить, что является причиной недостаточно высокого уровня ROA или снижения ROA.

Расчет влияния производится методом абсолютных разниц.

1) Расчет влияния изменения коэффициента оборачиваемости капитала:

2) Расчет влияния изменения рентабельности продаж:

3) Расчет изменения рентабельности активов:

Факторный анализ рентабельности активов

| Показатели |

2006 |

2007 |

| Выручка от реализации |

44201 |

62299 |

| Чистая прибыль |

5093,25 |

6455,25 |

| Среднегодовая сумма активов |

4035 |

6275,5 |

| ROA |

1,262 |

1,029 |

| ∆ROA |

-0,233 |

| ROS |

0,115 |

0,104 |

| Коэффициент оборачиваемости активов |

10,95 |

9,93 |

| Изменение за счет: |

| Коб.активов |

-0,11753 |

| ROS |

-0,11531 |

| ∆ROA |

-0,23284 |

Как видно из таблицы, изменение за счет коэффициента оборачиваемости и рентабельности продаж имеет одинаковое влияние на изменение рентабельности активов. Оба этих фактора имеют одинаковый вес. Их снижение привело к незначительному уменьшению коэффициента рентабельности активов.

Факторный анализ рентабельности собственного капитала

Рентабельность продаж характеризует эффективность управления затратами и ценовой политикой. Коэффициент оборачиваемости активов отражает эффективность их использования и деловую активность предприятия. Коэффициент финансовой зависимости отражает политику в области финансирования предприятия (привлечение заемного капитала).

1. Расчет влияния изменения за счет коэффициента оборачиваемости активов:

2. Расчет влияния изменения за счет рентабельности продаж:

3. Расчет влияния изменения за счет коэффициента финансовой зависимости:

4. Расчет изменения рентабельности собственного капитала:

Факторный анализ рентабельности собственного капитала

| Показатели |

2006 |

2007 |

| Выручка от реализации |

44201 |

62299 |

| Чистая прибыль |

5093,25 |

6455,25 |

| Среднегодовая стоимость активов |

4035 |

6275,5 |

| Среднегодовая стоимость СК |

| ROA |

1,262 |

1,029 |

| ROS |

0,115 |

0,104 |

| ROE |

1,567 |

1,227 |

| ∆ROE |

-0,340 |

| Коэффициент оборачиваемости СК |

13,6 |

11,84 |

| Коэффициент финансовой зависимости |

1,241 |

1,193 |

| Изменение за счет: |

| ∆Коб.СК |

-0,188 |

| ∆ROS |

-0,123 |

| ∆Кфз |

-0,029 |

| ∆ROE |

-0,340 |

Изменение рентабельности собственного капитала в отрицательную сторону в первую очередь вызвано влиянием изменения коэффициента оборачиваемости собственного капитала, хотя действие фактора изменения рентабельности собственного капитала тоже очень ощутимо.Такое уменьшение показателей рентабельности может быть вызвано введением в эксплуатацию новых производственных мощностей, расширением сбытовой сети, разработкой и запуском к производству нового продукта.

Анализ рыночной активности предприятия

Рыночные показатели предприятия являются основой интересов владельцев предприятия и его потенциальных инвесторов. Главный интерес для собственника предприятия представляет прибыльность компании. При этом, имеется в виду прибыль, полученная благодаря усилиям руководства предприятия на средства, инвестированные владельцами предприятия. Собственников также интересует распределение принадлежащей им прибыли, то есть, какая ее часть вновь инвестируется в предприятие, и какая доля выплачивается им в качестве дивидендов. Иными словами, их интересует влияние результатов деятельности предприятия на рыночную стоимость их инвестиций, особенно если акции предприятия свободно обращаются на рынке.

Исходные данные

| 2006 |

2007 |

| Номинальная цена акции, грн |

6 |

5 |

| Рыночная цена акции (+% к бал.) |

8 |

7 |

| Дивидендная политика (% от ЧП) |

22 |

22 |

| Привилегированные акции |

- |

- |

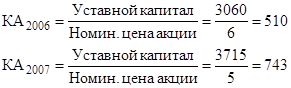

Для начала необходимо рассчитать количество акций предприятия и сравнив их количество с отчетным периодом:

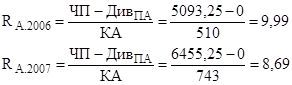

1. Доход на 1 акцию:

Показывает, что 9,99 и 8,69 грн. в 2006 и 2007 гг. соответственно чистой прибыли приходится на 1 обыкновенную акцию.

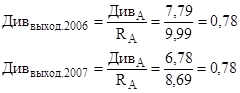

2. Дивиденды на 1 акцию:

Показывает сумму объявленных дивидендов на 1 акцию.

3. Дивидендный выход:

Дивидендный выход неизменен в 2006 и 2007 годах.

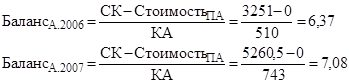

4. Балансовая стоимость акции:

Показывает размер капитала, приходящегося на 1 обыкновенную акцию.

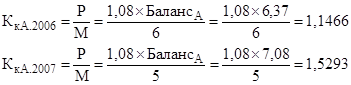

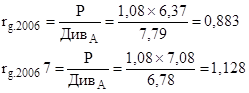

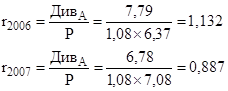

5. Коэффициент котировки акции:

Показывает отклонение рыночной стоимости акции от ее номинальной стоимости. В 2007 году отклонение гораздо больше, чем в 2006, что связано с увеличением рыночной стоимости акции.

6. Ценность акции:

Произошло уменьшение размера дивиденда на 1 акцию, но выросла рыночная стоимость акции, за счет этого инвестиционная привлекательность возросла.

7. Прибыльность акции:

Текущая рентабельность инвестированного в акции капитала упала в 2007 году за счет роста рыночной стоимости акции и уменьшения дивидендных выплат по обыкновенным акциям.

Исходя из рассчитанных коэффициентов, можно сделать вывод, что предприятие не меняло дивидендную политику, а изменение значений коэффициентов вызвано ухудшением показателей рентабельности, что в свою очередь указывает на неполадки в производственном и организационном процессах.Снижение номинальной цены акции является характерным при расщеплении капитала. Это делается обычно крупными предприятиями, цена акций которых очень высока, для повышения ликвидности акции. Рыночная же цена акции выросла.Увеличивается количество акций в уставном фонде, растет их прибыльность, снижается величина дивидендов, но все же, котировка на фондовом рынке незначительно, но все же растет, что говорит о грамотной политики предприятия по поводу привлечения инвестиционных средств для финансирования своих задолженностей не только за счет своих акционеров, но и внешних инвесторов.

Оценка вероятности банкротства предприятия

В зарубежных странах для оценки риска банкротства предприятия широко используется факторные модели многих известных экономистов. Все системы прогнозирования банкротства, разработанные зарубежными авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние коммерческой организации. На их основе в большинстве из названных методик рассчитывается комплексный показатель вероятности банкротства с весовыми коэффициентами у индикаторов.

В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.

В формуле Альтмана используются пять переменных:

х1 – отношение оборотного капитала к сумме активов предприятия;

х2 – отношение нераспределенного дохода к сумме активов;

х3 – отношение операционных доходов (до вычета процентов и налогов) к сумме активов;

х4 – отношение рыночной стоимости СК к общей сумме заемного капитала;

х5 – отношение суммы продаж к сумме активов.

Все необходимые данные для подсчета Z представлены в таблице:

| Показатель |

2006 |

2007 |

| Собственный оборотный капитал |

1489 |

1650,5 |

| Выручка от реализации |

44201 |

62299 |

| Чистая прибыль |

5093,25 |

6455,25 |

| Среднегодовая сумма активов |

4035 |

6275,5 |

| Реинвестированная прибыль |

3972,74 |

5035,10 |

| Прибыль до уплаты% за кредит и налогов |

6791 |

8607 |

| Рыночная стоимость акций |

6,8796 |

7,6464 |

| Количество акций |

510 |

743 |

| Рыночная стоимость собственного капитала |

3508,60 |

5681,28 |

| Заемный капитал |

1250 |

1547,5 |

| х1 |

0,369 |

0,263 |

| х2 |

0,985 |

0,802 |

| х3 |

1,683 |

1,372 |

| х4 |

2,807 |

3,671 |

| х5 |

10,954 |

9,927 |

Окончательное значение Z:

Как видно по данным, полученным после расчетов, вероятность банкротства предприятия чрезвычайно мала.

Однако практика показывает, что данная методика расчета вероятности банкротства не всегда правдива, поэтому оценим уровень надежности фирмы по другой методике. Значение 6 показателей финансовой устойчивости оценивается по таблице и определяется к одному из 6 классов вероятности банкротства. За принадлежностью к тому или иному классу начисляются определенное количество баллов по показателю. В конце определяется общая сумма баллов и выносится решение о рейтинге предприятия. Результаты классификации за два года приведены в таблицах.

| Показатель |

Граница классов согласно критериев |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

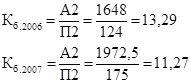

| Кабс.ликвидности |

0,467 |

0,412 |

| Кб.ликвидности |

13,29 |

11,27 |

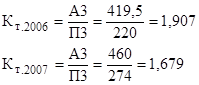

| Ктек.ликвидности |

1,907 |

1,679 |

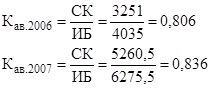

| Кфин.автономии |

0,806 |

0,836 |

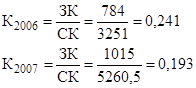

| СОС/ОбС |

0,66 |

0,62 |

| СОС / Запасы |

1,16 |

0,9 |

| Мин.знач. границы |

100 |

85–64 |

63–56,9 |

41,6–28,3 |

18 |

- |

Используя эти критерии, можно подсчитать количество набранных баллов предприятием за 2006 и 2007 гг.

Итого за 2006 год: 97 баллов.

Итого за 2007 год: 93 балла.

Соответственно предприятие в 2006 и 2007 году относилось к первому классу с хорошим запасом финансовой устойчивости, позволяющей быть уверенным и в возврате заемных средств и в оплате процентов. Но в 2007 году показатель несколько ухудшился из-за уменьшения коэффициента текущей ликвидности и отношения собственных оборотных средств к запасам.

Если сравнить данные, полученные после просчета коэффициента Z, то легко заметить, что результат совпадает, что подтверждает правильность расчетов.

|