Министерство образования Республики Беларусь

Частное учреждение образования

«БИП – институт правоведения»

Кафедра: Экономика

КУРСОВАЯ РАБОТА

по дисциплине: «Государственный бюджет и его структура,

проблемы сбалансирования».

Выполнил: Студент 2-го курса

Заочной формы обучения

Специальности “Экономика и управление на предприятии”

Среднего образования

Маковецкий Вениамин Иванович

№ зачётной книжки: А92-06/026

Руководитель:

Минск 2007

Содержание

Введение ……………………………………………………………………………3

1. Государственный бюджет

1.1. Сущность и структура государственного бюджета …………………4-7

1.2. Доходы бюджета ……………………………………………………….7-9

1.3. Расходы бюджета ……………………………………………………..9-11

1.4. Внебюджетные и целевые бюджетные фонды ……………………..11-12

1.5. Дефицит и профицит бюджета ………………………………………12-13

1.6. Подходы к проблеме бюджетного дефицита и бюджетной

политики …………………………………………………………………….13-15

2.1 Бюджет Российской Федерации

2.1.1. Бюджетная система Российской Федерации ……………………...16-18

2.1.2. Доходы бюджета РФ ………………………………………………..18-19

2.1.3. Расходы бюджета РФ ……………………………………………….19-20

2.1.4. Внебюджетные и целевые бюджетные фонды РФ ………………….20

2.2. Государственный бюджет США

2.2.1. Структура государственного бюджета США ……………………..21-22

2.2.2. Федеральный бюджет США, его расходы и доходы ……………..22-23

2.2.3. Бюджеты штатов и местных органов в США …………………….23-24

3. Государственный бюджет Республики Беларусь

3.1. Структура бюджета РБ ……………………………………………..24-26

3.2. Расходы и доходы государственного бюджета РБ ……………….26-31

3.3. Проблемы сбалансирования государственного бюджета и подходы к решению проблем сбалансированности государственного бюджета ……..31-33

Заключение …………………………………………………………………….34-35

Список используемой литературы ……………………………………………….36

Введение.

Экономические и политические реформы, проводимые в Беларуси с начала девяностых годов XX века, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.Государственный бюджет неотъемлемый атрибут любого государства. Без него государство не смогло бы существовать. Целью курсовой работы является рассмотрение понятия Государственный бюджет: его структуры, доходов и расходов, дефицита, бюджетных процедур, и других наиболее важных категорий; анализ структуры дефицита государственного определение оптимальных источников его финансирования, выявление возможных путей преодоления отрицательных последствий бюджетного дисбаланса, так же рассматриваются проблемы сбалансирования государственного бюджета.

Реклама

Определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, ее главное звено - государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

1.1. Сущность и структура государственного бюджета

Прообраз государственного бюджета появился одновременно с возникновением первых государств. Вначале государственный бюджет совпадал с доходами и расходами личных средств, которыми располагал глава государства (король, шах, император, князь). Лишь в эпоху нового времени государственный бюджет отделился от личных средств правителя: начала выстраиваться система доходов (налоги, сборы, доходы от государственного имущества) и расходов (двор, армия и флот, правоохранительная деятельность, государственное управление), связанных только с государственным управлением.

Гласность и открытость бюджета, да и собственно бюджет в его подлинном смысле, получили свое развитие лишь с развитием парламентаризма. При абсолютной монархии, когда глава государства не перед кем не ответственен, бюджет имеет лишь форму сметы, т.е. записи доходов и расходов. С появлением народного представительства у подданных неизбежно встает вопрос: на что расходуются немалые деньги, которые они платят в казну? Еще одним стимулом, способствовавшим развитию бюджетной практики, являлись усложнение государственных функций и обособление государственных учреждений. Для осуществления стратегических целей им требуется точно знать, сколько средств у них будет в наличии в следующем году.

В странах, где не было парламентской системы большую роль в раскрытии бюджетной информации сыграли требования зарубежных кредиторов. Как при кредитовании предприятий, когда заимодавец требует бухгалтерский баланс для оценки кредитоспособности заемщика, так и при кредитовании государства иностранные банки требовали обнародовать его «баланс» – государственный бюджет. В течение 20в. в бюджетах всех стран мира увеличилась социальная составляющая: большая часть расходов типичного современного государственного бюджета – это расходы на здравоохранение, образование и социальную защиту граждан. Государственный бюджет является исторической категорией, появившейся с возникновением государства и развитием товарно-денежных отношений, он задействован в разных эпохах для обеспечения выполнения общегосударственных функций. Поэтому сущность бюджета как экономической категории не меняется в зависимости от смены общественных формаций, но на его содержание и роль влияют объективные и субъективные факторы. Среди объективных первостепенное значение имеет уровень развития производительных сил, экономический потенциал страны, характер производственных отношений, экономические, природные, социальные особенности и др. К субъективным факторам относятся тип государства, политика правительства в конкретном периоде и соответственно выдвинутые им приоритеты развития, уровень экономической науки и др. Бюджеты разных стран имеют схожую структуру доходов (их формирование по большей части за счет налогов) и расходов, несмотря на любые национальные и другие особенности.

Реклама

В качестве более точного определения, согласно которому будет раскрываться содержание понятия “государственный бюджет”, я приведу следующее “Государственный бюджет представляет собой не только бюджет центрального федерального правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей…к бюджету относятся также внебюджетные фонды или денежные средства, имеющие целевое назначение.”[1]

.

“Следует обратить особое внимание на применение термина “бюджет” в экономической литературе: законах, монографиях, учебниках, научных статьях. Он одновременно используется для обозначения различных по своей природе определяемых объектов “форма образования и расходования денежных средств для обеспечения функций органов власти”[2]

; “основной централизованный фонд денежных средств”[3]

; “…совокупность … денежных отношений … как основной финансовый план… как важнейший финансовый регулятор…”[4]

Как видно, авторы не соблюдают формальной логики: каждому определяемому объекту (отношению, объекту, документу) свое собственное, только ему присущее определение и соответственно, – “термин”. При этом, никто не называет “финансами” одновременно и финансовый документ, и финансовые ресурсы.”[5]

Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образуют бюджетную систему

. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей.

Структура бюджетной системы той или иной страны зависит, прежде всего, от его государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение – государственный и местный бюджет. В странах с федеральным государственным устройством (Российская Федерация, США, ФРГ) имеются промежуточные звенья – бюджеты субъектов федерации, штатов, земель.

Через бюджетную систему реализуются функции бюджета:

1

. Образование бюджетного фонда (бюджетные доходы);

2

. Использование бюджетного фонда (бюджетные расходы);

3

. Контрольная;

Первую функцию выполняют бюджетные доходы, включающие: налоги с доходов хозяйствующих субъектов (участников процесса общественного производства – физических и юридических лиц); займы; доходы от государственной собственности (предприятий); доходы от эмиссии бумажных денег. Основной источник бюджетных доходов – получение в результате первичного распределения чистого национального продукта доходы хозяйствующих субъектов, а именно:

· заработная плата работников;

· доходы лиц, работающих не по найму;

· предпринимательская прибыль (промышленности, сельского хозяйства, торговли и других отраслей);

· рента собственников земли;

· ссудный процент (прибыль банков и вкладчиков).

Структура бюджетных доходов непостоянна, она зависит от конкретных экономических условий развития данной страны. Изменение структуры бюджетных доходов отражает изменения связанные с экономическими процессами. Так, например, изменение соотношения между налогами и займами в сторону увеличения доли последних отражает явный спад производства, изменение соотношения между потреблением и накоплением.

Вторая функция бюджета принадлежит конкретным целевым бюджетным расходах. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех других участников воспроизводственного процесса, в связи с чем бюджетные расходы охватывают всю экономику. Потребность соблюдения макроэкономических пропорций в народном хозяйстве требует бюджетного финансирования отдельных отраслей хозяйства, учреждений непроизводственной сферы, экономических районов (административных территориальных образований), различных форм собственности, отдельных хозяйствующих субъектов.

Структура бюджетных расходов подвержена ещё более частым изменениям, чем структура бюджетных фондов. Изменение соотношения между расходами на военные и социальные нужды в пользу первых отчетливо свидетельствует о тенденции спада экономического производства.

Контрольная функция бюджета предполагает создание условий для осуществления контроля. Эта функция сосуществует одновременно либо с первой функцией, либо со второй. Контрольная функция обуславливает возможность эффективного воздействия государства на все экономические процессы. При этом контроль и контрольная функция не идентичны (хотя и взаимосвязанные) понятия: первое отражает одну из важных сторон деятельности финансовых органов, второе – присущее финансам свойство, создающее объективную основу для осуществления контроля.

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного хозяйства, бюджет играет большую роль в перераспределении национального дохода между отраслями. Через бюджет доходы более рентабельных отраслей перераспределяются в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство). Содержание за счет бюджетного фонда учреждений и организаций непроизводственной сферы играет большую роль в воспроизводстве рабочей силы.

Кроме того, через бюджет перераспределяются доходы между административными территориями.

И наконец, различные хозяйствующие субъекты могут получить бюджетное финансирование. Таким образом, через бюджет перераспределяется 30-40% национального дохода.

Графически эти процессы можно проиллюстрировать следующим образом

Валовый национальный продукт Валовый национальный продукт

|

Амортизационный фонд

|

Бюджетные

доходы

налоги

сборы

пошлины

займы

|

Бюджетный фонд

|

Бюджетные расходы

финансирование

финансирование

субсидии,

трансферты

|

отраслей

хозяйства

непроизводственной сферы

администра-тивным и экономическим территориям

|

Просвещение

Здравоохранение

соц. обеспечение

управление

оборона

|

Чистый национальный продукт:

заработная плата работников;

доходы лиц, работающих по найму;

прибыль предпринимателей;

ренты землевладельцев;

ссудный (банковский) процент предпринимателей и вкладчиков

|

Рис.1. Роль бюджета в перераспределении

валового национального продукта

Бюджетные доходы, сокращая долю денежных средств, остающихся в распоряжении хозяйствующих субъектов, сдерживают экономическую активность определенных отраслей. И наоборот, бюджетное финансирование, субсидирование предоставляют дополнительные возможности для развития приоритетных отраслей в соответствии с потребностями общества. Субвенции, трансферты играют большую роль в перераспределении валового национального продукта между территориями, способствуют выравниванию уровней их экономического и социального развития.

Доходы бюджета –

это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Налоги — императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента. Первый сущностный признак налога — императивность. Императивность предполагает отношение власти и подчинения. Применительно к налогам это означает, что субъект налога не вправе отказаться от выполнения возложенной на него обязанности — внесения оклада налога в бюджетный фонд. При невыполнении обязательств применяются соответствующие санкции.

Смена собственника – второй признак налогов. Посредством налогов доля частной собственности (в денежной форме) становится государственной, при этом образуется централизованный денежный фонд – бюджетный фонд. Налоги поступают только

в бюджетный фонд, в котором обезличиваются. Поэтому налоги

-, отношения не целевые.

Этим налоги отличаются от сборов — денежных отношений, в процессе которых образуются целевые денежные фонды. Это, например, сбор на содержание правоохранительных органов, сбор на нужды образовательных учреждений, курортный сбор.

Важный отличительный признак налогов – безвозвратность и безвозмездность, иными словами, налог никогда не возвращаюся плательщику налога, и последний при этом не получает ничего взамен: ни права участия в каких-либо хозяйственных операциях, ни права пользования материальными и нематериальными объектами, ни права какого-либо действия (ввоза, вывоза товаров), ни документа. Этот признак различает налоги и пошлины (денежные отношения, в процессе которых образуется бюджетный фонд, при этом субъект пошлины получает право на осуществление каких-либо хозяйственных операций (вывоз, ввоз товаров), получает какое-либо свидетельство, документ).

Взносы в государственные внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости) не относятся к налогам, так как не обладают указанными выше признаками. Взносы вносятся на определенные цели; возвратны и при этом не поступают в бюджетный фонд.

Роль налогов

(т.е. результат их практического использования) значительно шире, многообразнее. Прежде всего, налоги играют важную роль в перераспределении чистого национального продукта (ЧНП) между хозяйствующими субъектами (физическими и юридическими лицами) и государством, в распоряжении которого концентрируется более одной трети ЧНП.

Существенна регулирующая роль налогов.Так, например, снижение ставок налогов, предоставление налоговых льгот, налоговых кредитов способствует повышению деловой активности хозяйствующих субъектов, трансформации сбережений в инвестиции, со всеми сопутствующими экономическими процессами. При повышении налоговых ставок, а, следовательно, сокращении доли денежных средств, находящихся в распоряжении частного сектора, снижаются темпы экономического роста.

Известно, что для того чтобы переложить налог на потребителя, производитель включает его в цену товара. Но налог будет переложен только в результате реализации товара. Однако продажа товара по более высокой цене (с налогом) требует и более высокого качества товара. Так, налоги играют определенную роль и в повышении качества производимых товаров.

Таким образом, налоги могут способствовать ускоренному развитию приоритетных отраслей хозяйства, отдельных экономических территорий, или замедлять их развитие; играть антимонопольную и антиинфляционную роль; регулировать доходы отдельных групп населения; стимулировать определенную экономическую Деятельность или заставляют отказаться от нее.

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Правительство ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами. В основу концепции закладываются три основных блока задач:

-сформировать четкие правила разработки и исполнения бюджета с максимально возможной детализацией структуры бюджетных затрат и внедрением элементов казначейского метода исполнения бюджета;

-определить наиболее приемлемые для национальных и региональных условий формы привлечения нетрадиционных финансовых источников в оборот;

-создать полноценный информационно-аналитический комплекс в бюджетно-финансовой системе, чтобы иметь широкую информационную базу для оптимизации прогнозирования доходов и расходов бюджета, повысить оперативность бюджетной отчетности, позволяющей принимать действенные финансовые решения по эффективному маневрированию бюджетными ресурсами в существующих инфляционных условиях.

Первая группа задач реализуется уже сейчас. Одним из важнейших и сложнейших направлений совершенствования управления бюджетными ресурсами является внедрение элементов казначейского метода исполнения бюджета. Основу задач формируемых по территориям России федеральных казначейских учреждений составляют функции по разассигнованию средств, предназначенных для учреждений, расположенных на соответствующей территории и финансируемых за счет средств федерального бюджета; по организации и контролю за целевым и эффективным расходованием выделенных бюджетных ресурсов.

Следует отметить, что в соответствии с действующим законодательством экономическую основу регионов составляет их собственность, например, экономическую базу местного самоуправления составляют её природные ресурсы: земля, недра и т.д.

Сложившаяся в нашей стране экономическая, в том числе и финансовая, ситуация не позволяет местным органам власти и управления при бюджетном дефиците всерьез рассчитывать на пополнение доходной части бюджетов территорий путем введения дополнительных местных налогов и сборов.

Следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств.

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы

связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Капитальные расходы

представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Важный признак классификации расходов бюджета – предметный.

При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

1. расходы по обслуживанию государственного долга;

2. финансирование промышленного производства;

3. финансирование обороны;

4. содержание правоохранительных органов и органов государственной власти и управления;

5. финансирование социально-культурных мероприятий;

6. финансирование науки;

7. расходы по внешнеэкономической деятельности;

8. создание резервных фондов;

9. прочие расходы и выплаты.

Ведомственный признак

позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признак

позволяет рассмотреть расходы, подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований.

Переход к рыночной экономике сопровождается модернизацией всей финансовой системы России. В наибольшей степени это относится к ее центральному звену — бюджету. “Из недр” бюджета появились внебюджетные фонды, среди них ведущее место заняли социальные фонды. Внебюджетные фонды представляют собой одно из звеньев системы финансов: с их помощью осуществляется перераспределение национального дохода по инициативе и в интересах органов государственной власти. Специфика внебюджетных социальных фондов — четкое закрепление за ними доходных источников и, чаще всего, строго целевое использование их средств.

История возникновения внебюджетных государственных фондов связана с развитием специальных видов правительственной деятельности, для которой была нежелательна огласка. Как правило, это были операции временного характера, которые покрывались за короткий срок специальными доходами. Специальные фонды или счета появились задолго до возникновения единого государственного бюджета. Количество и перечень специальных фондов и счетов не были постоянными: одни открывались, другие аннулировались. Поскольку они не утверждались парламентом, правительство могло использовать такие средства бесконтрольно. Создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в области военных расходов, научных исследований, регулирования экономического развития страны, внешнеэкономической деятельности и социальных выплат населению. Правительство имело возможность за счет временно свободных средств, аккумулированных в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, осуществлять непредвиденные расходы.

Расширение деятельности государства привело к созданию большого количества специальных фондов, названия которых, как правило, объясняли и цель расходования средств. Такая множественность фондов усложняла деятельность государства, поэтому на основе объединения различных фондов и был создан государственный бюджет. Однако многие внебюджетные фонды сохранили свое значение и продолжали существовать наряду с государственным бюджетом. Специальные фонды или счета существуют в Германии, во Франции, в Англии, в Японии, в США и целом ряде других государств. “Так, в рамках федерального бюджета США насчитывается более 800 подобных фондов”[6]

. За счет их средств в отдельные периоды финансировалось более 50% государственных расходов. Специальные счета создавались для правительственной предпринимательской деятельности, строительства, управления денежной системой и государственным долгом, национального страхования.

Методы формирования

специальных фондов следующие: специальные налоги и сборы; ассигнования из центрального и местных (региональных) бюджетов; специальные займы; добровольные поступления.

Кроме, того, средства в фонды могут поступать за счет капитализации части временно свободных средств (покупка ценных бумаг, инвестиции).

По срокам действия

специальные фонды подразделяются на постоянные и временные, которые прекращают свое существование после выполнения возложенных на них задач.

По принадлежности

различают государственные, местные и межгосударственные фонды. Наибольшее значение среди межгосударственных фондов имеют Международный валютный фонд, Международный банк реконструкции и развития, бюджетная комиссия Европейских сообществ.

По целям

выделяют социальные фонды, фонды личного и имущественного страхования, экономические, кредитные, научно-исследовательские, инвестиционные, конъюнктурные, экологические, военно-политические фонды.

1.5. Дефицит и профицит бюджета

При сбалансированном бюджете государственные доходы равняются расходам,но расходы и доходы государственного бюджета не всегда совпадают. Чаще всего они и не совпадают. Если доходы больше расходов, то правительство сталкивается с бюджетным дефицитом

. Противоположная ситуация, т.е. превышение доходов над расходами, называется бюджетным профицитом

, или излишком. Принято различать первичный и общий дефицит государственного бюджета. Первичный дефицит

– это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. По аналогии определяется и первичный профицит.

Принято также различать фактический, структурный и циклический дефицит государственного бюджета.

Фактический дефицит

– это отрицательная разница между фактическими (действительными) доходами и расходами правительства.

Структурный дефицит

– это разность межу доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода, соответствующего полной занятости. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость.

Циклический дефицит

– это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходов происходит автоматически.

Причин бюджетного дефицита может быть много, например: .

спад общественного производства .

рост предельных издержек общественного производства .

массовый выпуск «пустых» денег.

излишне, неоправданно раздутые социальные программы .

возросшие затраты на финансирование ВПК .

оборот «теневого» капитала в огромных масштабах .

возможной причиной бюджетного дефицита являются огромные непроизводительные расходы, приписки, хищения, потери произведенной продукции и многое другое, пока не поддающееся общественному учету. Источники покрытия бюджетного дефицита хорошо известны.В экономических системах с фиксированным количеством денег в обращении правительство располагает лишь двумя традиционными способами покрытия дефицита бюджета – это государственные займы и усиление налогообложения. Для экономических систем с нефиксированным количеством денег есть и третий способ – это печатанье денег.Несомненно, бюджетный дефицит относится к так называемым«отрицательным» экономическим категориям типа инфляции, кризиса,безработицы, банкротства, однако они являются неотъемлемыми элементами экономической системы. Более того, без них экономическая система утрачивает способность к самодвижению и поступательному развитию. Следует отметить, что, бездефицитность бюджета вовсе не означает здоровье экономики. Надо четко представлять какие процессы протекают внутри самой финансовой системы, какие изменения воспроизводственного цикла отражает дефицит бюджета.1.6. Подходы к проблеме бюджетного дефицита

и бюджетной политики.

Первая концепция

: бюджет должен быть ежегодно сбалансирован. Вообще, стремление всеми мерами бороться с бюджетным дефицитом и не делать государственных заимствований может привести к отрицательным последствиям для экономики любой страны. Допустим, наметился рост безработицы. Доходы населения падают, налоговые поступления сокращаются. Правительство, стремясь получить бездефицитный бюджет, должно либо увеличить число и повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих мер. Следствием этих мероприятий будет еще большее сокращение совокупного спроса и дальнейший спад в экономике. Такая бюджетно-финансовая политика ориентирована только на решение текущих экономических проблем, но не способна решать перспективные задачи. Правительство Е.Гайдара проводило в 1992 бюджетно-финансовую политику, базирующуюся на концепции резкого снижения государственных расходов на социальную политику, пытаясь таким образом сократить бюджетный дефицит. Однако ему не удалось ни ликвидировать бюджетный дефицит, ни остановить спад производства.

Вторая концепция

: бюджет должен быть сбалансирован на протяжении экономического цикла, а не ежегодно. Это означает, что правительство осуществляет антициклическое воздействие и одновременно стремится сбалансировать бюджет. В период спада государство осуществляет стимулирующую бюджетно-финансовую политику:

снижает налоги и увеличивает государственные расходы, т.е. сознательно увеличивает дефицит бюджета, стимулируя тем самым рост совокупного спроса и подъем экономики. В период подъема государство проводит сдерживающую бюджетно-финансовую политику

: повышает налоги и снижает государственные расходы. Возникает положительное сальдо бюджета, которое используется для покрытия дефицита бюджета в период спада. Данная концепция имеет, однако, существенный недостаток: она не учитывает того, что спады и подъемы могут быть неодинаковы по глубине и продолжительности, их чрезвычайно трудно спрогнозировать. Например, длительный и глубокий спад может смениться коротким и незначительным подъемом. В этом случае дефицит бюджета устранить не удастся, он примет циклическую форму.

Третья концепция

: сбалансированность бюджета является второстепенной проблемой. Первостепенная экономическая задача государства, с точки зрения сторонников данного подхода, – это стимулирование экономического роста. Выполнение этой задачи может сопровождаться как устойчивым положительным сальдо бюджета, так и устойчивым бюджетным дефицитом (именно такая картина типична, например, для государственного бюджета США и ряда европейских стран).

Таким образом, сбалансированность бюджета является по данной концепции второстепенной проблемой, так как:1

. Налоговая система такова, что налоговые поступления в бюджет автоматически возрастают по мере экономического роста и процветания, а макроэкономическая сбалансированность стимулирует этот рост, следовательно,дефицит бюджета будет автоматически самоликвидироватся.2

. При определенных правах правительства в установлении налогов и создания денег способность его финансировать дефицит бюджета почти безгранична.3

. Считается, что проблемы, порожденные значительным государственным долгом, не столь обременительны для нормальной экономики. Можно смело утверждать, что богатая нация имеет большую возможность выдержать относительно безболезненно бюджетный дефицит значительных размеров по сравнению с бедной нацией. Вторая и третья концепции лежат в основе финансовой политики,ориентированной на бюджетный дефицит и опирающейся на потенциал денежного хозяйства страны. Такая политика предполагает: . наличие четкой программы финансовых мероприятий в рамках денежного потенциала страны; . контроль за развитием бюджетного дефицита и поиск источников его покрытия; . выделение бюджетных средств на мероприятия, дающие значительный экономический эффект. Овладение этой политикой позволяет обществу находить оптимальную величину бюджетного дефицита. Однако при всей привлекательности политики бюджетного дефицита, крупный дефицит приводит к значительным отрицательным последствиям даже для «богатых» в экономическом отношении стран.2.1. Бюджет Российской Федерации.

2.1.1. Бюджетная система Российской Федерации.

Бюджетная структура

Российской Федерации – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Звеньями бюджетной системы являются:

федеральный бюджет

;

региональные бюджеты субъектов РФ

– республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга;

бюджеты местных административно-территориальных образований

–

районные бюджеты сельских районов, городские бюджеты городов (кроме Москвы и Санкт-Петербурга), районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.[7]

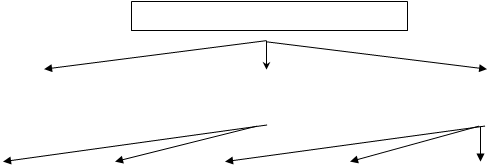

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, проводимой Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями. Структура консолидированного бюджета Российской Федерации представлена на рис. 2.

Консолидированный бюджет РФ

Федеральный бюджет РФ

|

Консолидированные бюджеты

субъектов Федерации

|

Рис. 2 Схема консолидированного бюджета Российской Федерации

На рис. 3 представлена структура консолидированного бюджета области,

который (как и консолидированные бюджеты других субъектов Федерации) выполняет функцию объединения бюджетных показателей территории. В нем находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по бюджету субъекта Федерации. Бюджетный кодекс РФ регламентирует следующий перечень принципов построения и функционирования бюджетной системы РФ:

• единства;

• разграничения доходов и расходов между уровнями бюджетной системы РФ;

• самостоятельности бюджетов;

• полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированности бюджета;

• эффективности и экономности использования бюджетных средств;

• общего (совокупного) покрытия расходов бюджета;

• гласности;

• достоверности бюджета;

• адресности и целевого характера бюджетных средств.

Консолидированный бюджет области Консолидированный бюджет области

| 1. Областной бюджет |

2. Бюджеты городов областного подчинения,

в т.ч. областного центра |

3. Бюджеты районов области |

| 2.1.Городские бюджеты |

2.2. Бюджеты городских районов |

3.1. Районные бюджеты |

3.2. Бюджеты городов районного подчинения |

3.3. Сельские, поселковые и др. бюджеты |

рис. 3структура консолидированного бюджета области

Правительство России исходит из того, что сохранение и укрепление единого государства возможно только на основе самостоятельности федерального бюджета и бюджетов субъектов РФ, участия всех территорий в финансировании расходов федерального правительства через применение единых подходов к формированию доходной части федерального бюджета.

Однако анализ бюджетной работы свидетельствует о том, что принцип самостоятельности не получает достаточного практического подтверждения. Это относится и к региональным бюджетам субъектов Федерации, и к местным бюджетам.

Обобщая содержание принципов построения бюджетной системы, получивших отражение в Бюджетном кодексе, можно сказать, что их реализация должна определяться необходимостью выполнения общегосударственных экономических и социальных программ, а также перераспределением финансовых ресурсов для выравнивания развития регионов.

Федеральное законодательство предусматривает обязательность финансового обеспечения функций, выполняемых органами государственной власти и органами местного самоуправления через соответствующие бюджеты.

Основные причины бюджетного кризиса заключаются в значительном снижении доли доходов бюджета из-за сокращения валового внутреннего продукта и сохранения неэффективной структуры расходов бюджета, их частого нецелевого использования, промедления с давно назревшими реформами сфер бюджетного финансирования.

Оздоровление государственного бюджета необходимо осуществлять по трем основным направлениям:

• увеличение его доходной базы;

• реструктуризация расходной части бюджета;

• упорядочение бюджетных процедур.

2.1.2. Доходы бюджета РФ

На территории России взимаются налоги, сборы и пошлины, которые образуют налоговую систему РФ. Ниже под термином “налоги” мы будем подразумевать не только собственно налоги, но и сборы, и платежи.

В законодательстве реализован принцип единства налоговой политики государства, проявляющийся в установлении закрытого перечня налогов, действующих на всей территории Российской Федерации. В то же время выделены три уровня налоговой системы: федеральный, субъектов Российской Федерации и местный. Важно отметить, что отнесение налогов к тому или иному уровню осуществляется в зависимости от компетенции органов законодательной (представительной) власти в применении налогового законодательства. На практике это означает, что независимо от распределения налогов по уровням бюджетной системы принимать решение по отдельным вопросам взимания налогов (определение конкретных размеров ставок, расширение перечня налоговых льгот и т.д.) соответствующие органы власти могут лишь в пределах своей компетенции. Следовательно, уровни налоговой системы не совпадают с уровнями бюджетной системы: если доходы федерального бюджета в части налоговых поступлений формируются только за счет федеральных налогов, то в региональные бюджеты поступают как налоги субъектов РФ, так и федеральные налоги. Аналогичная картина наблюдается и при формировании доходов местных бюджетов. Кроме закрепленных за ними местных налогов они включают в себя соответствующую часть федеральных налогов и налогов субъектов РФ.

Налоги субъектов Российской Федерации (республик в составе Российской Федерации, краев, областей, автономных образований, городов федерального значения) устанавливаются законодательными актами субъектов РФ и действуют на территории соответствующих субъектов РФ.

Местные налоги устанавливаются законодательными актами субъектов Российской Федерации и органов местного самоуправления и действуют на территории соответствующих городов, районов в городах и сельской местности или иного административно-территориального образования.

Так, в бюджетной классификации выделяются следующие основные виды налоговых доходов:

1) налоги на прибыль, доход, прирост капитала;

2) налоги на товары и услуги, лицензионные и регистрационные сборы;

3) налоги на совокупный доход;

4) налоги на имущество;

5) платежи за пользование природными ресурсами;

6) налоги на внешнюю торговлю и внешнеэкономические операции.

Из неналоговых же доходов основными являются следующие виды:

1) доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

2) доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

3) доходы от реализации государственных запасов;

4) доходы от продажи земли и нематериальных активов;

5) поступления капитальных трансфертов из негосударственных источников;

6) административные платежи и сборы;

7) штрафные санкции, возмещение ущерба;

8) доходы от внешнеэкономической деятельности.

2.1.3. Расходы бюджета РФ.

В настоящее время в Российской Федерации применяется классификация расходов по 19 целевых направлениям:

1.

заработная плата;

2.

начисления на заработную плату;

3.

канцелярские и хозяйственные расходы;

4.

командировки и служебные разъезды;

5.

стипендии;

6.

расходы на питание;

7.

приобретение медикаментов и перевязочных средств;

8.

приобретение оборудования и инвентаря;

9.

приобретение мягкого инвентаря и обмундирования;

10.

государственные капитальные вложения;

11.

капитальный ремонт;

12.

содержание сооружений благоустройства;

13.

геологоразведочные работы;

14.

проектирование;

15.

государственная дотация;

16.

операционные расходы;

17.

платежи по ссудам;

18.

возмещение разницы в ценах;

19.

прочие расходы.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования.

2.1.4. Внебюджетные и целевые бюджетные фонды РФ

В состав государственных социальных внебюджетных фондов Российской Федерации в настоящее время входят: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования РФ, Государственный фонд занятости РФ. Эти фонды аккумулируют средства для реализации важнейших социальных гарантий — государственного пенсионного обеспечения, поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и т.д.

Социальные внебюджетные фонды, за исключением Фонда занятости, — самостоятельные финансово-кредитные учреждения. Однако эта самостоятельность имеет свои особенности, существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Внебюджетные социальные фонды организуют мобилизацию и использование средств фондов в размерах и на цели, регламентированные государством. Государство определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат.

В 1998 г. в состав бюджетной системы РФ были включены следующие целевые бюджетные фонды:

• Дорожные фонды;

• Фонд развития таможенной системы РФ;

• Федеральный фонд государственной налоговой службы РФ и Федеральной службы налоговой полиции РФ;

• Государственный фонд борьбы с преступностью;

• Экологические фонды;

• Фонд воспроизводства минерально-сырьевой базы;

• Фонд развития Федеральной пограничной службы;

• Фонд Министерства РФ по атомной энергии.

2.2. Государственный бюджет США.

2.2.1. Структура государственного бюджета США

С 1 октября 1976 года вступил в силу закон, принятый конгрессом в 1974 году «О контроле над бюджетом и замораживанием фондов»1

, который внес глубокие изменения в существо федерального бюджетного процесса, в порядок работы над бюджетом в законодательных и исполнительных органах, в распределение ролей среди участников этого процесса. По глубине произведенных изменений закон был назван «бюджетной реформой 1974 г.».

В результате был видоизменен порядок рассмотрения и утверждения федерального бюджета в конгрессе США. Палаты конгресса наделены правом не только одобрять проекты бюджета, но и пересматривать его, а также отвергать бюджетные рекомендации президента; палаты могут изменять предлагаемый уровень расходов и доходов, добавлять новые программы, вносить законопроекты об изменениях в налоговых и других источниках доходов.

Конгресс США одобряет два документа по бюджету в целом (решения конгресса оформляются в виде двух совместных резолюций палат конгресса по бюджету на предстоящий год).

* Первая резолюция подлежит одобрению конгрессом не позднее 15 мая того года, а котором начинается исполнение данного бюджета. Она представляет собой одобренный конгрессом проект бюджета в виде контрольных цифр, устанавливающих низшие и высшие пределы для основных показателей бюджета: для общей суммы бюджетных расходов и новых бюджетных полномочий; для общей суммы расходов и новых бюджетных полномочий в отношении каждой функциональной категории и для образования резервных фондов, необходимых для данной категории; для ожидаемого превышения доходов над расходами или ожидаемого дефицита; для рекомендуемого уровня федеральных доходов; для ожидаемого уровня ожидаемого уровня государственного долга и необходимых изменений в уровне постоянного или временного лимита государственного долга;

* Вторая резолюция принимается обеими палатами конгресса не позднее 15 сентября. Она, в сущности, и является бюджетом в целом, утвержденным конгрессом, и имеет директивный характер для всех остальных органов конгресса, а также правительственных органов и организаций.

После утверждения федерального бюджета конгрессом начинается его исполнение: министерства и ведомства федерального правительства исполняют расходную, а министерство финансов – доходную часть. Важную роль в кассовом исполнении федерального бюджета выполняют федеральные резервные банки и банки – члены федеральной резервной системы. В основе кассового исполнения бюджета лежит принцип единства кассы. Это означает, что все собранные на территории США доходы поступают на счет министерства финансов в банки ФРС. Это позволяет министерству финансов контролировать поступления средств, предотвращать кассовые разрывы.

Контроль за исполнением бюджета возложен на управление по вопросам администрации и бюджета и на министерство финансов. Широкими правами в области текущего и последующего контроля располагает Главное контрольное управление, непосредственно подотчетное конгрессу США.

Центральное место в системе государственных финансов США занимает финансовая система федерации и федеральный бюджет. О чем свидетельствуют сложившиеся в последние три десятилетия параметры распределения и перераспределения средств между бюджетами трех уровней: около 65% совокупных расходов консолидированного бюджета проходят через федеральный бюджет и 35% - доля остальных двух уровней, которая делится между штатами и местными органами власти в пропорции 2/1.

За федеральными органами закреплены расходы общенационального значения (на военные цели, международные дела; на финансовую поддержку каких-либо отраслей и секторов национального хозяйства; на содержание федерального государственного аппарата; на управление федеральным государственным долгом и т.п.). На долю властей штатов и местных органов приходится значительная часть государственных расходов, связанных с финансированием социальных нужд местного хозяйства, административного аппарата. Что касается доходов, то основным источником доходной части бюджета являются налоговые поступления. Причем, в доходах федерального бюджета преобладают прямые налоги, в доходах штатов – косвенные, а в доходах местных органов власти – поимущественные налоги.

В США бюджеты регулируются через систему дотаций и отчислений. Движение ресурсов происходит одновременно по четырем каналам: из федерального бюджета – в бюджеты штатов и местные бюджеты; из бюджетов штатов – в местные бюджеты; из местных бюджетов – в бюджеты штатов; между местными бюджетами.

В базе собственных доходов властей штатов и местных властей наблюдается неуклонно растущая зависимость от федеральных дотаций. Федеральная помощь штатам (23%) и местным властям (6%) носит ярко-выраженный программно - целевой характер. Дотации и субсидии в США распределяются неравномерно. С их помощью на уровне штатов реализуется более 500 целевых программ.

2.2.2. Федеральный бюджет США, его расходы и доходы

Федеральный бюджет в США – это весьма сложный финансовый механизм управления и контроля за деятельностью всех федеральных министерств и ведомств, полностью определяющий экономические основы государственного строительства и оказывающий мощное воздействие на состояние экономики в целом. По форме он представляет собой регулярно утверждаемую подробную смету всех правительственных расходов и доходов, распределяемых по источникам поступлений, основным направлениям и программам расходования средств. Под бюджетными доходами в США обычно понимается денежная сумма налоговых поступлений и других платежей, собранная с населения и предприятий федеральным правительством через федеральные или местные власти. Бюджетные доходы включают также различного рода подарки и вклады. В доходы не включаются суммы от распродаж федерального имущества, доходы по процентам, выплаты по займам и внутренним денежным переводам между правительственными счетами.

Структура расходной и доходной частей федерального бюджета претерпевает ежегодные изменения. Это связано с тем ,что структура расходов и доходов непосредственно зависит от того, что находится у «руля власти» – республиканцы или демократы, т.к. они имеют различные бюджетные приоритеты, которые и определяют статьи расходов и доходов федерального бюджета в США.

2.2.3. Бюджеты штатов и местных органов в США

В США все 50 штатов формально наделены автономными правами в области финансов. Они самостоятельно составляют, утверждают и исполняют свои бюджеты, которые ни по доходам, ни по расходам не входят в федеральный бюджет страны. В известной мере они самостоятельны в определении объема бюджетов, структуры расходов и доходов. Федеральные власти не уполномочены прямо контролировать бюджеты штатов. Власти штатов не отчитываются перед федерацией о состоянии финансов и бюджета.

В большинстве штатов составление бюджета находится в ведении главы исполнительной власти и осуществляется подчиненным ему финансовым органом. При этом смету расходов разрабатывают бюджетные и финансовые бюро, а смету доходов – налоговые и другие органы. Проект бюджета направляется в местные законодательные органы.

Наиболее крупными в составе расходов бюджетов штатов являются затраты на просвещение (35% от расходной части бюджетов), социальное обеспечение (13%), здравоохранение (9%), дорожное строительство и содержание дорог, охрану окружающей среды, жилищное строительство и коммунальное хозяйство.

Основным источником доходов бюджетов штатов, как и федерального бюджета, являются налоговые поступления. В послевоенные годы в составе налоговых доходов заметно возросла роль подоходного налога с населения и обязательного взноса в фонды социального страхования (доля этих налогов увеличилась с 20% в 1979/60г. до 32% в 1979/80г. ). Сегодня основным источником доходов бюджетов штатов является налог на продажу – 29% от доходной части. А индивидуальный подоходный налог составляет 17%. Недостаток собственных средств штатов порывается за счет финансовой поддержки из федерального бюджета (23% от доходной части) и поступлений из бюджетов местных органов власти(1,5%). Что касается местных административных единиц и местных функциональных органов и учреждений, то они также располагают определенной степенью автономии по составлению, утверждению и исполнению своих бюджетов, которые не входят ни в федеральный бюджет, ни в бюджеты штатов США. Функции по составлению местных бюджетов возложены на главу исполнительной власти, функции по утверждению бюджетов – на представителей местной законодательной власти.

В состав расходов местных бюджетов более половины их общей суммы приходится на долю затрат, связанных с финансированием государственной налоговой школы. Кроме того, значительная доля средств ежегодно выделяется на финансирование содержания дорог, коммунального и городского хозяйства, противопожарной охраны, лечебных и других учреждений.

К источникам финансирования расходов местных бюджетов относятся: местные налоги, доходы от услуг коммунального хозяйства и другие не налоговые доходы, дотации из федерального бюджета и бюджетов штатов, поступления от выпуска местных займов и лотерей. Основным источником доходов являются местные поимущественные налоги (на их долю приходится около 29% налоговых доходов).

Таким образом, важно выделить, что при единстве налоговой системы США каждая административная единица выбирает свою структуру налогов с учетом разнообразия местных условий и уровня жизни населения.

3. Государственный бюджет Республики Беларусь.

3.1. Структура госбюджета Республики Беларусь

В Законе РБ "О бюджетной системе РБ и государственных внебюджетных фондах" № 2347-XII от 4.03.1993 "государственный бюджет" определен как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно- территориальных единиц (областей, районов, городов, поселков городского типа, сельсоветов)". В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский

и местные

бюджеты.

При рассмотрении нашего госбюджета часто используется понятие консолидированный бюджет

- совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы. Министерство финансов Республики Беларусь и местные финансовые органы ежегодно составляют консолидированные бюджеты соответственно Республики Беларусь и ее административно- территориальных единиц.

За последние годы Министерство Финансов вырабатывало новую практику формирования бюджетной политики, параллельно осуществляя большую методологическую работу в области бюджетного планирования. Дело в том, что действовавшая с 1991 года бюджетная классификация, разработанная Минфином РБ, была основана на методологии, существовавшей еще в СССР, и не соответствовала новым требованиям времени. Это затрудняло процесс составления, исполнения и анализа бюджета. В то же время в процессе бюджетного регулирования появились новые для республики финансовые категории: дефицит бюджета и источники его финансирования, государственный внешний и внутренний долг.

Процесс консолидации в бюджете ряда государственных внебюджетных и бюджетных целевых фондов, формирование трансфертных отношений с юридическими и физическими лицами потребовали проведения большой работы по обновлению бюджетного законодательства.

Напряженная и целенаправленная работа дала свои результаты. В стране был принят Закон о "О бюджетной классификации Республики Беларусь", который установил основы правового регулирования отношений, возникающих в процессе составления, утверждения и исполнения республиканского и местного бюджета, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и организаций. Также в новой редакции принят Закон "О бюджетной системе Республики Беларусь и государственных внебюджетных фондах", который заложил принципы функционирования бюджетной системы страны. Обновление бюджетного законодательства должно было способствовать эффективному проведению бюджетной политики, обеспечению оперативного финансирования государственных программ, а также усилению контроля за рациональным и целевым использованием средств республиканского бюджета и целевых бюджетных фондов.

В качестве критериев эффективности бюджетной политики можно предложить следующие:

* уровень собираемости бюджетных доходов в целом, налогов в частности;

* уровень выполнения бюджетных обязательств;

* величину бюджетного дефицита и скорость роста государственного долга;

* объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

* величину валютных резервов, используемых для финансирования бюджетного дефицита;

* динамику валового внутреннего продукта;

* уровень безработицы;

* степень выполнения законодательных и приравненных к ним актов о бюджете.

3.2. Расходы и доходы госбюджета Республики Беларусь

Доходы и расходы бюджета - это объективно обусловленные категории, каждая из которых имеет общественное значение; доходы

служат финансовой базой деятельности государства, расходы

– удовлетворению общегосударственных потребностей.

По роли в общественном производстве

расходы государственного бюджета

подразделяются на две части:

1.

связана с развитием материального производства, совершенствованием его отраслевой структуры,

2.

используется на содержание и дальнейшее развитие непроизводственной сферы.

С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития; воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производства, влиять на ускорение научно-технического прогресса.

Наиболее крупными до недавних пор были расходы

бюджета на финансирование народного хозяйства

. В их состав включались расходы на отрасли материального производства, жилищно-коммунального хозяйства и бытового обслуживания населения. Основная масса бюджетных ресурсов направлялась на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного вида дотаций

(на возмещение разницы в ценах, оказание финансовой помощи малорентабельным и убыточным хозяйствам и т.д.).

Значительные бюджетные средства ежегодно направляются на финансирование социально-культурных мероприятий

. Они позволяют государству развивать систему народного образования, финансировать культуру, удовлетворять минимальные потребности населения в медицинском обслуживании, осуществлять социальную защиту граждан, повышать уровень их социального обеспечения.

Расходы бюджета на социально-культурные мероприятия имеют не только социальное, но и экономическое значение. Являясь финансовой базой осуществления социальных прав - на образование, медицинское обслуживание, социальную защиту и т.д., эти расходы одновременно влияют на общественное производство, способствуя улучшению качественного состава трудовых ресурсов, созданию условий для повышения производительности труда на основе использования научных достижений, ускорению научно-технического прогресса.

Часть средств бюджета государство направляет на оборону

. Военные расходы довольно дорого обходятся налогоплательщику: в советские времена на них использовалось от 25 до 30% валового национального продукта. Основное место в затратах на оборону занимает закупка вооружений и военной техники; затем идут затраты по текущему содержанию армии и флота, финансированию научно-технических разработок в области вооружения; остальное приходится на долю военного строительства, пенсий военнослужащим и прочие расходы. Объем расходов на оборону зависит прежде всего от степени реальной угрозы военного нападения: при благоприятной международной обстановке они сокращаются.

Расходы бюджета на управление

обусловлены выполнением государством хозяйственно-организаторской функции и связаны с наличием специфической - управленческой сферы деятельности. Бюджетные расходы на управление являются частью общего фонда управления, формируемого также и в децентрализованном порядке путем включения расходов на управление в себестоимость продукции (работ, услуг) предприятий и организаций.

Все расходные статьи бюджета делятся на защищенные

и незащищенные.

Перечень защищенных дается ежегодно в законе о бюджете. Защищенные статьи не подлежат сокращению при недостатке доходных источников.

Защищенными расходами

госбюджета нашей страны в 2007 году (согласно

Закона РБ №72-3 от 29.12.2001 "О бюджете РБ на 2007 год") являются заработная плата и начисления на нее, трансферты населению (стипендии, пенсии, пособия, безналичные жилищные субсидии на удешевление стоимости коммунальных услуг и другие выплаты населению в соответствии с законодательными актами Республики Беларусь), продукты питания, медикаменты и перевязочные средства, проценты по государственному долгу, погашение государственного долга. Сокращение может производиться только по незащищенным статьям. Статьи, находящиеся под защитой также не подлежат секвестру - пропорциональному сокращению расходов по всем статьям бюджета и блокированию - временной приостановке финансирования по отдельным статьям расходов бюджета.

В составе республиканского и местных бюджетов также создаются резервные и целевые бюджетные фонды, средства которых используются по целевому назначению на осуществление социальных, экологических и других программ, ликвидацию последствий возможных стихийных бедствий и проведение других мероприятий, которые не могли быть предусмотрены при утверждении бюджетов. Порядок формирования этих фондов и их размеры определяются при утверждении бюджетов на очередной финансовый (бюджетный) год.

Расходы государственного бюджетас рыночной экономикой выглядит приблизительно следующим образом, :

1

. Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели - 45-50%

2

. Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ - 10-20%

3

. Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам -10-20%

4

. Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и т.д. - 5-10%

5

. Платежи по государственному долгу до 7-8%

Расходы государственного бюджета тесно взаимосвязаны с его доходами. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих бюджетных доходов, причем последние, в свою очередь, определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д.

Доходы

бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых в обществе экономических задач. В нашей стране, где собственником преобладающей массы предприятий являлось государство, доходы бюджета в основном 'базировались на денежных накоплениях этих предприятий. Переход на рыночные системы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений. Она стала строиться на базе налоговых платежей; взаимоотношений предприятий с бюджетом были переведены на правовую основу, регулируемую законом.

Законодательством установлено, что объектами налогообложения являются:

- прибыль (доход);

- стоимость определенных товаров;

- добавленная стоимость продукции;

- имущество юридических и физических лиц;

- передача имущества (дарение, продажа, наследование);

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты, установленные законом.

В настоящее время доходы республиканского бюджета формируются за счет:

· НДС и акцизов на товары (работы, услуги), ввозимые на таможенную территорию РБ (20%, 10%);

· НДС на товары (работы, услуги), производимые на территории РБ (за исключением отчислений, передаваемых в бюджеты областей и г. Минска), в бюджеты: Брестской области - 66%, Витебской - 47%, Гомельской - 42%, Гродненской- 58%, Минская- 56%, Могилевская-51, г. Минск- 25%.

· акцизов на отдельные товары по спирту из пищевого сырья, водка, ликеро - водочные изделия и спиртосодержащим раствором (за исключением отчислений, передаваемых в бюджеты областей и г. Минска) 40%;

· налогов на доходы и прибыль юридических лиц (за исключением отчислений),

· передаваемых в бюджеты областей и г. Минска), в бюджеты: Бресткой-60%, Витебской - 44%, Гомельской - 33%, Гродненской - 43%, Минская - 39%, Могилевская-41%, г. Минск-25%;

· единого налога для производителей сельскохозяйственной продукции (за исключением отчислений, передаваемых в бюджеты областей и г. Минска) 70%;

· налога на игорный бизнес (за исключением отчислений, передаваемых в бюджеты областей и г. Минска) 50%;

· чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС 4%;

· доходов от внешней торговли и внешнеэкономических операций 12%;

· доходов свободных экономических зон (налог на прибыль - 15%, НДС - 10%, налог на доход - 15%);

· других обязательных платежей и иных поступлений.

Также в доходы республиканского бюджета включаются средства государственных целевых бюджетных фондов:

· республиканского фонда поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки (1,5% от выруки);

· государственного фонда содействия занятости (1%, 0,5% - длясельскохозяйственных производителей);

· республиканского дорожного фонда- 40%;

· республиканского фонда охраны природы -10%;

· республиканского фонда «Энергосбережение» - 15%;

· гарантийного фонда- 10%.

Исходя из рассмотренного приложения, все доходы республиканского бюджета можно подразделить на следующие группы:

· текущие доходы;

· капитальные доходы; доходы СЭЗ;

· доходы государственных целевых бюджетных фондов.

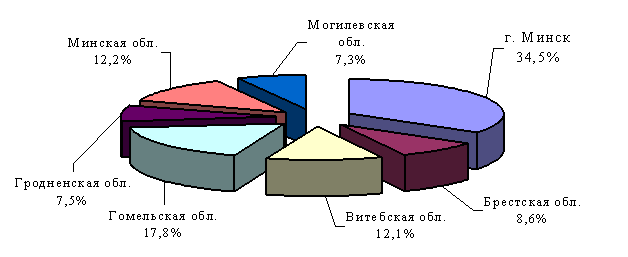

С позиций региональной структуры доходов государственного бюджета, контролируемых налоговой службой, превалирующая масса поступлений аккумулируется за счет плательщиков г. Минска (34,5 процента), Гомельской (17,8 процента), Минской (12,2 процента) и Витебской (12,1 процента) областей.

Рисунок

4.Региональная структура поступлений в консолидированный бюджет Республики Беларусь

Лидирующие позиции обозначенных регионов в формировании доходов бюджета обусловлены концентрацией в них крупнейших промышленных организаций республики: ОАО «Мозырский нефтеперерабатывающий завод», ОАО «Нафтан», РУП ПО «Беларуськалий», РУП «Минскэнерго», РУП «Белорусский металлургический

завод», РУП «Минск-Кристалл», РУП «Минский автомобильный завод» и т.д.

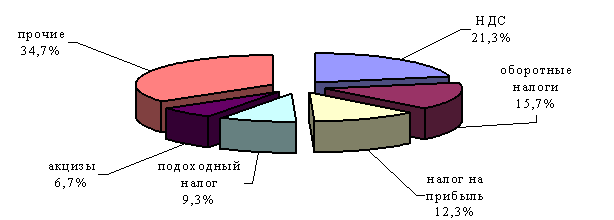

Более 63 процентов доходов консолидированного бюджета Республики Беларусь, администрируемых налоговыми органами, обеспечивается поступлениями по НДС (21,3 процента), оборотным налогам (15,7 процента), налогу на прибыль (12,3 процента), подоходному налогу (9,3 процента) и акцизам (6,7 процента).

Рисунок

5. Структура доходов консолидированного бюджета Республики Беларусь, контролируемых налоговыми органами

3.3. Проблемы сбалансированности государственного бюджета и подходы к решению проблем сбалансированности государственного бюджета.

Разбалансированность отечественной экономики выдвигает на первый план двуединую задачу - сокращения бюджетных расходов и одновременного повышения эффективности использования бюджетных средств. Главная трудность в решении этой задачи заключается в том, что на пути подчас неоправданного роста бюджетных расходов еще не создано непреодолимых преград, а оценка бюджетных расходов с позиций их народнохозяйственной и социальной эффективности затруднена в связи с отсутствием необходимой нормативной базы.

Причин бюджетного дефицита может быть много, например: .

спад общественного производства .

рост предельных издержек общественного производства .

массовый выпуск «пустых» денег .

излишне, неоправданно раздутые социальные программы .

возросшие затраты на финансирование ВПК .

оборот «теневого» капитала в огромных масштабах .

возможной причиной бюджетного дефицита являются огромныенепроизводительные расходы, приписки, хищения, потери произведенной продукции и многое другое, пока не поддающееся общественному учету.Возникающий в результате превышения расходов над доходами бюджетный дефицит покрывается государственными займами (внутренними и внешними); они осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов (например, у фонда страхования по безработице или пенсионного фонда) и получения кредитов у банков (эта форма финансирования бюджетного дефицита часто практикуется местными властями).

Государственные займы — не единственный путь покрытия дефицита государственного бюджета. У большинства развитых стран со времен перехода от золотого к бумажно-денежному обращению накоплен значительный опыт покрытия бюджетного дефицита путем дополнительной эмиссии денег. Правительства особенно часто прибегают к этому средству в критических ситуациях – во время войны, длительного кризиса. Последствия такой эмиссии общеизвестны: развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, раскручивается спираль «цена — заработная плата», обесцениваются сбережения населения, воспроизводится бюджетный дефицит.

В целях сохранения хозяйственной и социальной стабильности правительства развитых стран всемерно избегают неоправданной эмиссии денег. Для этого в систему рыночной экономики встроен специальный блок-предохранитель: конституционно закрепленная в большинстве стран независимость национального эмиссионного банка от исполнительной и законодательной власти. Эмиссионный банк не обязан финансировать правительство, таким образом, ставится заслон инфляционному взрыву, который мог произойти, если бы деньги печатались по желанию правительства.

Государственные займы менее опасны, чем эмиссия, но и они оказывают определенное негативное воздействие на экономику страны. Во-первых, в определенных ситуациях правительство прибегает к принудительному размещению ценных государственных бумаг и нарушает, таким образом, рыночную мотивацию деятельности частных финансовых институтов. Во-вторых, если правительство даже и создает достаточные стимулы для приобретения юридическими и физическими лицами ценных правительственных бумаг, то государственные займы, мобилизуя свободные средства на рынке ссудных капиталов, сужают возможности получения кредита частными фирмами. Фирмы, особенно мелкие и средние, не являются для банков такими надежными заемщиками, как государственные органы. Государственные займы на рынке ссудных капиталов способствуют удорожанию кредита –росту учетной ставки.

Однако у государственных займов есть и положительные стороны. Во-первых, образовавшийся на их основе рынок ценных государственных бумаг может привлекать часть инвесторов, для которых остальные секторы фондового рынка непривлекательны. Во-вторых, размещая на этом рынке ценные бумаги новых государственных займов или выкупая досрочно бумаги старых займов, государство может активно воздействовать на спрос и предложение на всем рынке ссудных капиталов. Однако эти положительные стороны проявляются преимущественно в развитых странах со стабильной экономикой. Для развитых стран с рыночной экономикой характерно внимание не столько к величине бюджетов, сколько к их сбалансированности и структуре.

Существует несколько подходов к проблеме сбалансированности государственного бюджета.

Неоклассическое

и неолиберальное

направления считают целесообразным для страны иметь сбалансированный госбюджет. Ведь несбалансированный бюджет (обычно это бюджет с превышением расходов над доходами, т.е. с дефицитом, а не с превышением доходов над расходами, т.е. с профицитом) усиливает инфляцию. Неолиберальный и неоклассический подход преобладают в последние годы к США и Канаде, правительствам которых удается добиваться профицита бюджета.

Неокейнсианское направление полагает, что сбалансированный госбюджет мешает антициклической и даже антиинфляционной политике. При этом неокейнсианцы исходят из того, что государственные расходы являются важной частью совокупного спроса. Отталкиваясь от этого, они указывают, что в период высокой безработицы и соответствующего падения доходов налоговые поступления в бюджет сокращаются. Это подталкивает государство к сокращению расходов для сохранения сбалансированного бюджета или/и к увеличению налоговых ставок, в результате чего совокупный спрос в стране сокращается еще больше (примером может служить Россия в 90-е гг.). В период же избыточного спроса с высокой инфляцией автоматически возрастают налоговые поступления в бюджет, и для уменьшения возможного профицита правительство снижает налоговые ставки или/и увеличивает государственные расходы, что еще больше увеличивает избыточный спрос и соответственно инфляцию. Поэтому неокейнсианцы полагают, что в период спада нужно дать государству возможность увеличивать государственные расходы и снижать налоги для оживления хозяйственной жизни, а в период избыточного спроса нужна сдерживающая политика в виде уменьшения государственных расходов я увеличения налоговых ставок, И та, и другая политика ведет к несбалансированности бюджета.

Заключение.

Государственный бюджет является исторической категорией, появившейся с возникновением государства и развитием товарно-денежных отношений, он задействован в разных эпохах для обеспечения выполнения общегосударственных функций.Государственный бюджет - это годовой план государственных расходов и источников их финансового покрытия. Проект бюджета ежегодно обсуждается и принимается законодательным органом - парламентом страны, штата или муниципальным собранием. По завершению финансового года полномочные представители исполнительной власти отчитываются о своей деятельности по мобилизации доходов и осуществлению расходов в соответствии с принятым в предыдушем году законом о бюджете.

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооружённых сил, а также выполнение необходимых социально-экономических функций. В современных условиях бюджет является также мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, а также осуществления антикризисных мероприятий.

Анализ показывает, что структура бюджета страны зависит прежде всего от её государственного устройства. В странах, имеющих унитарное устройсво, бюджетная система имеет как бы двухярусное построение - государственный и местные бюджеты. В странах с федеративным государственным устройством имеется промежуточное звено - бюджеты республик, краёв, областей, земель, провинций, штатов.

Бюджеты разных стран имеют схожую структуру доходов (налоги на прибыль, налоги на имущество, платежи за пользование природными ресурсами…) и расходов (заработная плата, содержание сооружений благоустройства, государственная дотация, платежи по ссудам…), несмотря на любые национальные и другие особенности.Часто под местными подразумевают все бюджеты, кроме бюджета центрального правительства. Между ними существуют довольно сложные отношения, связанные с разделом источников бюджетных доходов, финансированием местных бюджетов со стороны центрального правительства путём перераспределения средств в масштабе страны и др. Государственный бюджет представляет собой, таким образом, не только бюджет центрального правительства, но совокупность бюджетов всех уровней государственных административно-территориальных властей.