Федеральное агентство по образованию РФ

Новокузнецкий филиал – институт

Кемеровского государственного университета

Кафедра финансов

Студент группы Ф-05 1

Барышева А.С.

Курсовая работа по курсу

«ФИНАНСЫ»

Специальные социальные фонды – финансовые ресурсы развития общества (Пенсионный фонд, Фонды социального страхования, обязательного медицинского.)

Руководитель:

кандидат экономических наук, доцент

Богомолова О.В.

Курсовая работа Курсовая работа

допущена к защите защищена с оценкой

“____”

_________________ ___________________

подпись руководителя подпись руководителя

“___”_______ ____г. “___”________ ____г.

Новокузнецк 2007 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

........................................................................................................2

1.ГОСУДАРСТВЕННАЯ СИСТЕМА СОЦИАЛЬНОГО СТРАХОВАНИЯ И ОБЕСПЕЧЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ......................................7

Глава 1.1. Пенсионный фонд РФ: назначение и порядок формирования.....9

Глава 1.2. Формирование средств Фонда социального страхования РФ.....13

Глава 1.3. Платежи в фонды обязательного медицинского страхования.....17

2.ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФОМС....................................................21

Глава 2.1. Переход от бюджетной к страховой медицине: идеология и цели

Глава2.2.Практическое внедрение новой системы финансирования здравоохранения.................................................................................................27

Глава 2.3. Общие принципы медицинского страхования...............................33

Глава 2.4. Субъекты обязательного медицинского страхования....................35

Глава 2.5. Порядок начисления и льготы..........................................................43

Глава 2.6.Особенности финансирования здравоохранения.............................47

Глава 2.7. Анализ расходов на здравоохранение в РФ и роль ФОМС в их финансировании...................................................................................................50

Глава 2.8. Обобщение современного состояния и перспектив медицинского страхования в РФ (обязательного и добровольного)........................................55

ЗАКЛЮЧЕНИЕ

..................................................................................................64

Реклама

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

......................................71

ВВЕДЕНИЕ

Государство, выражая интересы общества в различных сферах его жизнедеятельности, вырабатывает и осуществляет соответствующую политику (экономическую, социальную, экологическую, демографическую и другие). При этом в качестве средства взаимодействия объекта и субъекта используется финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства, которые накапливаются и формируются в бюджете и во внебюджетных фондах. Она призвана обеспечить эффективную реализацию социальных, экономических, оборонных и других функций государства. Изъятие государством в пользу общества определенной части Валового Внутреннего Продукта (ВВП) в виде обязательных взносов составляет сущность налогов.

Взносы осуществляют основные участники производства ВВП:

- работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход.

- хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

Принципы налогообложения:

- всеобщность;

- справедливость;

- определенность;

- удобность;

- сроки платежа;

- способность к взиманию и удобства для плательщика;

- обеспечение достаточности и подвижности налогов.

Эти принципы учитывались при формировании новой налоговой политики России.

Внебюджетные фонды являются одним из звеньев государственных финансов. Фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности.

Внебюджетные фонды позволяют.

- влиять на процесс производства посредством финансирования, субсидирования и кредитования отечественных предприятий;

- обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

- оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом; предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

В 2002 году было принято решение о создании Стабилизационного фонда.

Он был необходим для гарантии исполнения бюджетных обязательств и снижения инфляционного давления, вызванного высокими ценами на энергоносители на мировых рынках.

Реклама

Время показало, что такая политика была правильной, оправданной: добились последовательного снижения инфляции и это позитивно сказалось на росте реальных денежных доходов граждан, это способствовало устойчивому развитию экономики.

Наша культура исторически основывалась на уважении к людям, воспитавшим нас, давшим дорогу в жизнь. У общества, которое неуважительно относится к старикам – нет будущего. Но в тяжелые годы реформ многие, а если сказать по-честному - подавляющее большинство - пенсионеров фактически оказались за чертой бедности. Прежде всего, из-за краха неприспособленной к рыночным условиям пенсионной системы.

Мы не вправе повторять ошибок прошлого и должны предпринять все усилия для гарантии достойной жизни пенсионеров в будущем.

В то же время, всё громче звучит мнение, что проблемы пенсионного обеспечения в будущем невозможно решить без повышения пенсионного возраста. Обосновывают это расчетами о возможном дефиците пенсионной системы в период 2012–2030 годов – в связи с необходимостью индексации базовой части пенсий темпами, превышающими инфляцию, а также – в связи со сложной демографической ситуацией.

В обозримом будущем для повышения пенсионного возраста в нашей стране объективной необходимости нет. И не только потому, что это кардинально, и что называется, на все времена, не решает проблем с пенсионным обеспечением. Но прежде всего потому, что у нас до сих пор не исчерпаны значительные резервы, позволяющие обеспечить бульшую наполняемость Пенсионного фонда

и покрытие его дефицита.

Это – вопрос собираемости налогов, вывода из "тени" зарплат. Кроме того, следует создать систему стимулов, чтобы люди, при достижении пенсионного возраста, добровольно могли продолжать трудовую деятельность, - те, кто хочет это делать. Такое, добровольное продолжение трудовой деятельности, должно вести в будущем к значительному повышению пенсионных выплат.

Прогнозируется, что за период с 2007 по 2009 годы увеличение среднего размера пенсий должно составить не менее 65 процентов.

Кроме того, В.В. Путин предложил решить вопрос по т.н. "северным пенсиям", чтобы пенсионеры – и те, кто уже переехал, и те, кто только будет переезжать из районов Крайнего Севера и приравненных к ним территорий, могли сохранить бульшую часть начисленной ранее пенсии. Решение должно быть принято уже в этом году.

Одновременно с индексацией пенсий, необходимо стимулировать и добровольные пенсионные накопления - очень важный аспект в пенсионных делах. В этой связи предлагаю часть средств Фонда национального благосостояния направлять на софинансирование таких добровольных пенсионных накоплений.

В.В.Путин предложил следующий порядок его формирования. На каждую тысячу рублей добровольного взноса гражданина, на его персональный накопительный счет в Пенсионном фонде государство должно добавить еще одну тысячу рублей. И, естественно, для того, чтобы эти взносы в течение времени не обесценивались, они должны инвестироваться – обеспечивая необходимую доходность и надежность.

Для справедливого распределения средств между разными социальными группами населения прошу Правительство определить максимальную сумму такого софинансирования.

В дальнейшем свободные средства Фонда национального благосостояния

могли бы расходоваться и на покрытие дефицита пенсионной системы, если такой всё же возникнет.

Причем, сами финансовые ресурсы Фонда должны быть увеличены до таких объемов, чтобы поставленные задачи можно было решать за счет доходов от их эффективного размещения. В комплексе – названные меры должны обеспечить как увеличение объема пенсионных накоплений граждан, так и надежную работу пенсионной системы в долгосрочной перспективе.

1.

ГОСУДАРСТВЕННАЯ СИСТЕМА СОЦИАЛЬНОГО СТРАХОВАНИЯ И ОБЕСПЕЧЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ.

Федеральный закон от 5 февраля 1997 года № 26-ФЗ «О тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости РФ и в фонды обязательного медицинского страхования на 1997 год» является основополагающим правовым документом, на котором базируется вся система обязательного государственного социального страхования. Он влияет не только на финансовое состояние внебюджетных фондов, но и на всю финансовую систему государства в целом и финансово-хозяйственную деятельность каждого предприятия.

Данный закон о тарифах содержит ряд принципиально новых подходов:

1) устранена правовая несогласованность между видами выплат в пользу наемного работника, с которого не производится отчисление страховых взносов. Для лиц, занятых предпринимательской деятельностью, должно применяться понятие совокупного «предпринимательского дохода» (по аналогии с подоходным налогом с физических лиц);

2) уточнен и расширен в соответствии с ГК РФ список договоров гражданско-правового характера, соответствующая часть вознаграждения которых подлежит начислению страховых взносов. В 1996 году после принятия ГК значительная часть сумм вознаграждения по данным гражданским договорам (3,7 - 5,0 % суммарных выплат работникам) не были учтены при начислении страховых взносов;

3) более четко дифференцированы плательщики по видам и источникам получения средств, подлежащих начислению страховых взносов. Так, в частности, были разделены базы исчисления «доходов» у аудиторов, нотариусов, индивидуальных предпринимателей. С учетом того, что, начиная с прошлого года сложились определенные расхождения с базой начисления страховых взносов и подоходного налога с физических лиц, в законе уточнено, что начисления взносов в Пенсионный фонд производится непосредственно с суммы совокупного дохода (за вычетом расходов).

Система уплаты страховых взносов во внебюджетные социальные фонды предусматривает жесткий повседневный контроль со стороны банковских и финансово-кредитных учреждений, а также ежеквартальную проверку со стороны уполномоченных работников региональных отделений фонда и - не реже 1 раза в 2года - комплексную документальную проверку самой организации.

Нормативно-методическая система и сложившаяся практика проведения проверок уплаты страховых взносов представляет собой достаточно сложную процедуру с участием различных государственных органов, однако она предполагает правильность определения базы начисления страхового тарифа самим плательщиком в строгом соответствии с законодательством.

Правильное определение базы начисления страховых взносов является наиболее сложным вопросом для плательщиков. Сроки внесения платежей до недавнего времени не вызывали трудностей. Однако, начиная с прошлого года (а по отдельным регионам, отраслям и организациям еще раньше) сроки внесения отдельных видов платежей изменились с учетом фактического поступления средств на счета организаций. Еще более сложная ситуация складывается для тех организаций и предприятий, которые воспользовались правом на отсрочки и рассрочки, предоставляемые региональными отделениями фондов при заключении соглашения на погашение недоимки.

Глава 1.1. Пенсионный фонд России: назначение и порядок формирования

Основными документами, регламентирующими комплекс вопросов по расчетам плательщиков с Пенсионным фондом России, являются:

-Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ от 27.12.91г. № 2122-1, с учетом изменений и дополнений, внесенных постановлением ВС РФ от 11.02.93г. № 4460-1;

-Инструкция о порядке уплаты страховых взносов работодателями и гражданами в Пенсионный фонд России, утвержденная постановлением Правления фонда от 11.11.94г. №258 (с изменениями);

-Федеральный закон от 05.02.97г. № « О тарифах страховых взносов в Пенсионный фонд России, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования РФ на 1997год» изменил условия освобождения от уплаты страховых взносов в Пенсионный фонд. С 1997 года от уплаты страховых взносов в Пенсионный фонд освобождаются общественные организации инвалидов и пенсионеров, а также предприятия, учреждения, организации, уставный капитал которых состоит полностью из вкладов общественных организаций инвалидов и пенсионеров и численность работающих инвалидов на которых составляет не менее 50% от общей численности работающих, в том числе предприятия, учреждения, организации, имеющие указанные льготы и подлежащие преобразованию до 01.07.99г. в соответствии с законодательством РФ.

Пенсионный фонд РФ образован с целью обеспечения работников пенсиями по старости, инвалидности или в случае потери кормильца, а некоторых категорий работников - пенсиями за выслугу лет.

Размер взносов в Пенсионный фонд РФ с 1 января 1993 года составляет 28% от начисленной заработной платы и некоторых других вознаграждений, на основании которых в соответствии с Законом РФ «О государственных пенсиях РФ» исчисляются пенсии.

Надо отметить, что подписанием Федерального закона от 08.01.98г. № 9-ФЗ «О тарифах страховых взносов на 1998 год» закончились волнительные ожидания всех работающих граждан, плательщиков страховых взносов и органов Пенсионного фонда РФ, связанные с выдвигавшимися ранее предложениями о радикальном перераспределении тарифной нагрузки. Обеспокоенность плательщиков в первую очередь вызывали предложения, которые касались увеличения тарифной нагрузки на работающих граждан в 2 раза. А с позиций органов Пенсионного фонда вызывали сомнения обоснованность и практическая эффективность относительно снижения тарифных ставок для индивидуальных предпринимателей (до 24,2 %) и работодателей (до 26 %).

Однако законодатели предпочли сохранить размеры и условия оплаты страховых взносов, применявшиеся в 1997 году, с небольшими уточнениями и дополнениями.

Остались практически неизменными условия учета необлагаемого фонда выплат в пользу работников, включающего:

¨ выходное пособие при прекращении трудового договора, денежная компенсация за неиспользованный отпуск, а также сохраняемый средний заработок на период трудоустройства работника, уволенным в связи сокращением численности, реорганизацией или ликвидацией предприятия, организации;

¨ государственные пособия гражданам, имеющим детей, пособие по временной нетрудоспособности, пособие на погребение и иные выплаты за счет средств внебюджетных социальных фондов;

¨ льготы и компенсации гражданам, пострадавшим в результате катастрофы на Чернобыльской АЭС;

¨ суммы, выплачиваемые по возмещению вреда (увечье, профзаболевание), связанного с исполнением работниками трудовых обязанностей;

¨ суммы, выплачиваемые по возмещению ущерба, причиненного здоровью и имуществу работников вследствие стихийных бедствий;

¨ материальная помощь, оказываемая работникам в связи с постигшим их пожаром, увечье, а также в связи со смертью работника или его близких родственников;

¨ стоимость выдаваемой спецодежды;

¨ стоимость льгот по проезду, стоимость бесплатно предоставляемых жилья, коммунальных услуг или их денежное возмещение;

¨ стоимость проезда работников к месту использования отпуска и обратно, оплачиваемую организацией.

Взносы в Пенсионный фонд России перечисляются ежемесячно. Если наличные деньги на оплату труда берутся в банке, то при их получении по денежному чеку в банк должно быть переведено платежное поручение на перечисление денег в Пенсионный фонд РФ. Дата уплаты взносов должна быть такая же, что дата выдачи заработной платы.

Предприятие должно ежеквартально (за 1-й квартал,1-ое полугодие, 9 месяцев и за год) составлять и представлять уполномоченному Пенсионным фондом России расчетную ведомость по страховым взносам.

Начиная с 1 января 1996 года взносы в Пенсионный фонд РФ предприятия начисляют не только с сумм начисленной оплаты, но и с ряда выплат, произведенных работникам из чистой прибыли предприятия, не имеющих отношения к оплате труда, а также с сумм, выплачиваемых в возмещение расходов и иных компенсаций сверх установленных законодательством РФ в связи со служебными командировками, переводом, приемом или направлением на другую работу, и с сумм, выплачиваемых в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

Кроме того, все члены трудового коллектива (включая работающих пенсионеров) являются плательщиками обязательных взносов в Пенсионный фонд России в размере 1% к суммам, начисленным работникам в виде оплаты труда по всем основаниям, включая выполнение работ по договорам подряда и договорам поручения.

С 1998 года базой начисления страховых взносов в Пенсионный фонд РФ для индивидуальных предпринимателей служит не заработная плата со всеми причитающимися социальными и прочими выплатами, а совокупный предпринимательский доход, который, помимо прочего, в определенной своей части не совсем идентичен налогооблагаемой базе для начисления подоходного налога.

Вплоть до 1января 1997 года размер страхового тарифа для всех категорий индивидуальных предпринимателей составлял всего 5 %. Однако, начиная с 1997 года, размер тарифа был увеличен до уровня, принятого для уплаты основными категориями работодателей за своих наемных работников, т.е. до 28%.

Предприятия и организации за счет средств Пенсионного фонда России выплачивают ежемесячные пособия на детей в возрасте от полутора до шести лет.

Глава 1.2. Образование и расходование средств Фонда социального страхования

Фонд социального страхования России в иерархии государственных внебюджетных фондов занимает второе место после Пенсионного фонда. В отличие от последнего, Фонд социального страхования призван обеспечивать граждан РФ средствами существования в период временной нетрудоспособности, возникающей при заболевании, травме, по беременности и родам, при необходимости ухода за ребенком, санаторно-курортного лечения работников и членов их семей и др.

Фонд социального страхования является самостоятельным государственным кредитно-финансовым учреждением. Его деятельность регламентируется Положением о Фондах социального страхования РФ от 12.02.94г. Денежные средства фонда не входят в состав бюджетов РФ, других фондов и изъятию не подлежат.

Основным источником доходов фонда являются страховые платежи. На сегодняшний день процент взносов в Фонд социального страхования установлен в размере 5,4% по отношению к начисленной оплате труда по всем основаниям.

Согласно Инструкции Госналогслужбы РФ № 07-1-07 от 02.10.96г., а также письму Фонда социального страхования от 02.04.96г. № 07-128, существует перечень выплат, на которые не начисляются страховые взносы:

1. Единовременные выплаты:

- выходное пособие при увольнении;

- поощрительные выплаты (включая премии), производимые за счет фонда заработной платы.

2. Компенсационные выплаты:

- компенсация за неиспользуемый отпуск;

- суточные по командировкам, выплаты в возмещение ущерба, причиненного увечьем, иным повреждением, связанным с работой;

- стоимость выданной спецодежды, спецобуви, других средств защиты;

- стоимость путевок на санаторно-курортное лечение;

- возмещение расходов по проезду, провозу имущества и найму помещения при переводе на работу в другую местность;

- заработная плата за дни работы без вознаграждения за труд;

- стипендии, выплачиваемые предприятиями и организациями учащимся;

- вознаграждения, выплачиваемые за выполнение работ по договорам гражданско-правового характера;

- все виды пенсий и пособий по социальному страхованию;

- средняя заработная плата, сохраняемая на период трудоустройства за работниками, уволенными в связи с ликвидацией предприятия, организации, сокращением численности (штата) работников

- страховое пособие, выплачиваемое организацией работникам по договорам страхования их жизни.

С 1995 года в соответствии с Постановлением Фонда социального страхования России от 10.04.95г. № П /4а, обязательному перечислению в Фонд подлежит весь остаток от начисленных страховых взносов за вычетом фактически произведенных расходов на санаторно-курортное обслуживание работников и членов их семей и выплату всех видов пособий по социальному страхованию (в полной сумме).

Плательщики взносов в Фонд социального страхования могут осуществлять следующие выплаты за счет начисленных взносов:

1. Пособия по государственному социальному страхованию

1.1. Пособие по временной нетрудоспособности.

Оно выплачивается при болезни, трудовом или ином увечье, при уходе за больным членом семьи, санаторно-курортном лечении. Основанием выплаты является листок нетрудоспособности.

1.2. Пособие по беременности и родам.

Оно выплачивается на период отпуска по беременности и родам продолжительностью 70 дней до родов 70 дней - после. Основанием для выплаты является листок нетрудоспособности. Выплачивается в размере среднего заработка.

1.3. Единовременное пособие женщинам, вставшим на учет в медицинские учреждения в ранние сроки беременности. Выплачивается в размере 100% от минимального размера оплаты труда.

1.4. Единовременное пособие при рождении ребенка.

Выплачивается одному из родителей в размере 15 минимальных размеров оплаты труда.

1.5. Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им 1,5 лет.

Пособие выплачивается в размере двух минимальных ставок оплаты труда одновременно с выплатой ежемесячного пособия на ребенка.

1.6. Пособие на погребение.

Выплачивается в сумме не выше 10 минимальных размеров оплаты труда.

2. Санаторно-курортное лечение работников и членов их семей

2.1. Оплата путевок на санаторно-курортное лечение.

2.2. Оплата лечебного питания.

2.3. Частичное содержание санаториев, профилакториев.

2.4. Частичная оплата стоимости проезда работников.

Объемы средств на указанные цели определяются региональными и центральными отраслевыми отделениями фонда.

Глава 1.3. Страховые взносы в фонды обязательного медицинского

страхования России

Плательщиками страховых взносов в Федеральный и территориальный фонды обязательного медицинского страхования являются организации, учреждения, предприятия независимо от форм собственности и организационно-правовых форм деятельности, иные хозяйствующие субъекты, в том числе и органы исполнительной власти, которые осуществляют платежи на обязательное медицинское страхование неработающего населения (детей, учеников школ, пенсионеров, зарегистрированных безработных и других категорий) с учетом территориальных программ обязательного медицинского страхования.

Предприятие должно зарегистрироваться в соответствующем отделении фонда в 30-дневный срок со дня государственной регистрации.

Страховые тарифы взносов в фонды обязательного медицинского страхования установлены общими законами о тарифах страховых взносов в государственные внебюджетные социальные фонды: в Федеральный фонд - 0,2%, в территориальный фонд - 3,4% по отношению к начисленной оплате труда по всем основаниям.

От уплаты страховых взносов освобождены общественные организации инвалидов и находящиеся в их собственности предприятия, объединения, созданные для осуществления их уставных целей.

Существует перечень выплат, на которые не начисляются страховые платежи в фонды обязательного медицинского страхования:

· премии единовременного характера, не связанные с производственными результатами, выплачиваемые за счет прибыли;

· компенсация за отпуск, выходное пособие при увольнении;

· аренда, перевозка (по договорам гражданско-правового характера);

· суточные и квартальные при командировках (выплаты сверх норм);

· выплаты социального характера (за счет чистой прибыли): стоимость путевок на санаторно-курортное лечение; материальная помощь, выплачиваемая работникам на покрытие потерь в результате пожара, хищения имущества, увечья, на погребение работника или его родственников; материальная помощь по другим обстоятельствам; единовременные премии при выходе на пенсию; оплата проездных билетов, путевок, питания сотрудников; оплата содержания в детских дошкольных учреждениях и обучения;

· возмещение расходов по проезду, провозу имущества и найму помещения при переводе или переезде на работу в другую местность.

Страховые взносы в фонды обязательного медицинского страхования перечисляются предприятиями и организациями в те же сроки, что и взносы в другие государственные фонды социального страхования и обеспечения, а именно ежемесячно в срок, установленный для выдачи заработной платы.

Финансовые санкции к плательщикам взносов в фонды применяются в тех же случаях, что и к плательщикам взносов в Пенсионный фонд России (хотя есть особенности в отношении уплаты пени):

1. За отказ от регистрации.

При обнаружении этого нарушения плательщик уплачивает штраф в размере 10 % причитающихся к уплате сумм страховых взносов.

2. За непредставление в установленные сроки расчетной ведомости по страховым платежам.

Это нарушение ведет к необходимости уплаты штрафа в размере 10 % причитающихся к уплате в отчетном квартале сумм страховых взносов.

3. За нарушение установленного срока уплаты взносов.

Невнесенная сумма считается недоимкой и взыскивается с начислением пени. Недоимкой считается и сумма задолженности, выявленная при проверке плательщика страховых взносов. Пеня начисляется в размере 1% с суммы недоимки за каждый день просрочки по взносам работодателей и иных плательщиков. Если в просрочке платежей виноваты банки, то они уплачивают пени тоже в размере 1%. Пеня начисляется, начиная со следующего дня по истечении срока уплаты и по день уплаты включительно.

4. За сокрытие или занижение плательщиком взносов сумм, на которые должны начисляться взносы.

При выявлении этих нарушений с плательщика взыскивается вся сокрытая сумма, штраф в размере этой же суммы и пеня. При повторном нарушении штраф взыскивается в двойном размере.

Излишне перечисленная сумма взносов зачисляется в счет очередных платежей или возвращается плательщику.

Финансовые санкции взыскиваются с предприятий в бесспорном порядке, в течение 3-х лет с момента образования недоимки.

Федеральный закон от 08.01.98г. № 9-ФЗ не внес изменений в тарифы, базу для начисления страховых взносов и условия освобождения от их уплаты по Федеральному и территориальному фондам обязательного медицинского страхования, действовавшим в 1997 году. Действие данного закона распространяется и на 1999 год.

2.ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФОНДОВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ.

Глава 2.1. Переход от бюджетной к страховой медицине: идеология и цели.

Главные цели эксперимента по введению новой модели бюджетной медицины в 1988 году состояли в том, чтобы децентрализовать управление здравоохранением, влить в систему новые финансовые ресурсы и стимулировать инновации. Интересно отметить, что западные специалисты придают этому эксперименту несравнимо большее значение, чем отечественные. Их внимание привлекает попытка превратить поликлиники в держателей средств, которые финансируют больницы, оплачивая им диагностику и стационарное лечение больных. Между тем гораздо большее значение имела попытка ввести новый порядок выделения бюджетных средств – на основе стабильных подушевых нормативов, что позволило бы сделать шаг в решении проблемы хронического недофинансирования здравоохранения. Но такая попытка не делалась. Задача эксперимента подтолкнула многих специалистов к мысли о необходимости кардинального реформирования системы здравоохранения. Кризис советского общества, развернувшаяся критика советской политической и экономической системы и начавшееся ее разрушение привели к решительным сдвигам в представлениях лидеров медицинского сообщества о направлениях необходимых преобразований в финансировании и организации здравоохранения. Доминирующей идеей стал переход к страховой медицине.

Необходимость такого перехода была провозглашена в начале 90-х годов во всех странах Восточной и Центральной Европы. В это время обладала негативная эмоциональная оценка советской системы здравоохранения. Возникла иллюзия, что стоит только заменить ее на рыночную систему, как все начнет меняться к лучшему – и качество медицинских услуг, и эффективность функционирования системы и по пути реформирования системы здравоохранения пошли Венгрия, Россия, Чехия, Эстония, и все они встретились с трудностями, обнаружив, что дело не так просто, как казалось поначалу [32].

В основу предложений о рыночных реформах в здравоохранении в перечисленных странах были положены следующие принципы:

- финансирование медицинской помощи населению за счет страховых взносов, которые платят предприятия, государство, население;

- организационное разделение тех, кто предоставляет медицинские услуги населению, и тех, кто их оплачивает, то есть разделение производителей и покупателей;

- конкуренция между производителями за получение финансовых средств от покупателей;

- конкуренция между покупателями, которые выступают посредниками между населением и медицинскими учреждениями, за привлечение средств населения;

- предпочтительность негосударственных производителей и покупателей перед государственными.

Постсоциалистические страны следовали здесь примеру стран Запада, которые в 80-е годы вводили квазирыночную систему финансирования здравоохранения, рассматривая это как средство повышения его эффективности. Инициатива введения страховой медицины в СССР принадлежала еще руководству союзного Министерства здравоохранения. Она была поддержана лидерами отраслевых групп специальных интересов – врачами, которые были избраны депутатами Верховного Совета Российской Федерации, и руководителями ряда региональных органов управления здравоохранением, а также значительной частью врачей [32].

В 90-е годы деятельность по реформированию системы здравоохранения в России была сфокусирована на решении двух главных задач: децентрализации принятия решений и использовании страхования как средства увеличения финансирования. В других постсоциалистических странах введение медицинского страхования также рассматривалось, прежде всего, как средство получения гарантированных источников финансирования.

Между тем при разработке предложений о введении медицинского страхования и в России, и в других постсоциалистических странах не были приняты во внимание существенные обстоятельства:

1. Возможные изменения внешних экономических условий функционирования всей системы здравоохранения в будущем, изменения платежеспособности предприятий, бюджетных возможностей, доходов населения. Планы реформы разрабатывались при неявном (само собой разумеющемся для разработчиков) предположении, что экономического кризиса не будет, и в уверенности, что местная власть и предприятия, выйдя из-под контроля центра за их расходами, будут давать деньги на здравоохранение. Возможность длительного экономического спада даже не рассматривалась; предполагалось, что после непродолжительного трудного периода начнется подъем экономики. Уже потом в других странах, увидев трудности внедрения медицинского страхования в Чехии, Венгрии и России, стали более реально оценивать возможные размеры поступлений от страховых взносов.

2. Ослабление государства, уменьшение способности центральной власти обеспечивать реализацию принятых законов. В результате этого организационные преобразования могут быть осуществлены лишь частично, с задержками. Причем по-разному в разных регионах в зависимости от административных способностей, интересов и силы их руководителей.

3. Интересы чиновников, теряющих часть своей власти. Вопрос в том, будут ли эти потери властных полномочий в достаточной степени компенсированы другими выгодами, а если нет, то будет ли их исполнительская дисциплина и боязнь административных санкций настолько сильной, чтобы выполнять решения, ущемляющие их интересы.

4. Наконец, не учитывалось, что для возникновения реальной конкуренции на рынке медицинского страхования потребуется определенное время, и не рассматривался вопрос о том, что будет происходить, пока такая конкуренция еще не станет определяющим фактором, и как в этот период изменение финансирования скажется на качестве и эффективности услуг здравоохранения.

Альтернативные сценарии развития событий не разрабатывались. Разные варианты преобразований не сопоставлялись.

Проект реформы был подготовлен в сжатые сроки, и уже в июне 1991 г. был принят закон "О медицинском страховании граждан в Российской Федерации". Суть модели медицинского страхования, предусмотренной этим законом, состояла в следующем. Финансирование здравоохранения должно происходить за счет обязательных и добровольных страховых взносов. Обязательное медицинское страхование (ОМС) работающих осуществляется за счет платежей предприятий, а неработающих и занятых в бюджетной сфере – за счет бюджетных ассигнований. Объем и условия оказания бесплатной медицинской помощи в рамках ОМС определяются в базовой программе ОМС, утверждаемой правительством, и в территориальных программах, принимаемых на основе базовой местными органами власти. Медицинская помощь, оказываемая населению, оплачивается негосударственными страховыми медицинскими организациями. Включение частных страховых компаний должно было ввести элементы свободного рынка и конкуренции покупателей в систему медицинского страхования [32].

Вместе с тем, предусматривалось сохранение государственных органов управления здравоохранением, которые должны были выполнять функции контроля и заниматься разработкой и реализацией целевых программ, предмет которых лежит за рамками тех видов медицинской помощи, которые предоставляются в системе ОМС. Это изначально создавало ситуацию двоевластия, так как формировалась двухканальная система финансирования медицинских учреждений.

Нетрудно заметить, что такая система финансирования обществом здравоохранения, по сути дела, воспроизводила в несколько иной форме и развивала ту систему, которая предусматривалась моделью "нового хозяйственного механизма", внедрявшейся с 1988 г. Нормативы бюджетного финансирования трансформировались в страховые взносы из бюджета по фиксированным ставкам. Идея о введении нормативов бесплатной медицинской помощи населению превратилась в идею базовой программы ОМС. Разрешение учреждениям здравоохранения и заинтересованным организациям заключать договоры на выполнение услуг сверх вышеуказанных нормативов получило развитие в установлении добровольного медицинского страхования. В дополнение к модели бюджетной медицины в модели ОМС появился новый источник гарантированного поступления средств в сферу здравоохранения – платежи организаций по обязательному медицинскому страхованию.

Изменения в порядке финансирования здравоохранения были продолжением прежних попыток преобразования финансовых потоков в отрасль. Однако в том, что касается организации финансовых потоков внутри отрасли, модель ОМС предполагала принципиальные нововведения. В системе здравоохранения появляются новые субъекты – страховые медицинские организации. Предприятия и органы государственного управления, выступающие страхователями, должны заключать договоры со страховыми организациями, которые в свою очередь выбирают медицинские учреждения и оплачивают лечебно- профилактическую помощь, предоставляемую застрахованным людям.

Закон "О медицинском страховании граждан в Российской Федерации", предусматривал, что переход к страховой медицине должен был произойти в течение 1992-1993 гг. Но очень быстро выяснилось, что такие сроки нереальны. Создание страховых компаний, разработка всей необходимой нормативно-правовой базы шли гораздо медленнее, чем на это рассчитывали разработчики закона. Медицинские страховые организации интенсивно создавались и развертывали свою деятельность там, где местные власти активно поддерживали и занимались внедрением новой модели здравоохранения. Но таких регионов было меньшинство. Поэтому, чтобы не затягивать введение системы ОМС и соответственно не откладывать принятие решения об установлении обязательных взносов юридических лиц на медицинское страхование, реформаторы пошли на корректировку модели ОМС. В 1993 г. в закон были внесены существенные изменения.

Согласно тексту закона о медицинском страховании, принятого в 1991 г., функции страховщиков должны выполнять страховые медицинские организации, независимые от органов управления здравоохранением и медицинских учреждений. Не предусматривалось наличия каких-либо специальных организаций для сбора и аккумулирования взносов на ОМС. В 1993 г. закон был дополнен положениями о создании таких организаций: федерального и территориальных фондов обязательного медицинского страхования. Их статус был определен как самостоятельные некоммерческие финансово-кредитные учреждения. Их соучредителями являются органы представительной и исполнительной власти соответственно Российской Федерации и ее субъектов. При этом филиалам территориальных фондов ОМС временно предоставили право не только заключать договоры медицинского страхования со страховыми медицинскими организациями, но и самим выполнять функции страховщиков и непосредственно взаимодействовать с медицинскими учреждениями. В 1994 г. 52% филиалов территориальных фондов ОМС выполняли функции страховщиков.

Права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены законодательством. Это создало основу для возникновения серьезных коллизий в процессе практического введения системы ОМС. Момент введения системы обязательного медицинского страхования был перенесен на год. И, тем не менее, к началу 1994 г. многие необходимые нормативные документы не были подготовлены и отработаны. Основное внимание на подготовительном этапе уделялось преобразованию внешних каналов финансирования отрасли – лидеры медицинского сообщества стремились быстрее реализовать возможность ввести целевой налог (взносы на ОМС) для финансирования здравоохранения. Такой налог в размере З,6% от фонда заработной платы был введен 1993 г. за счет соответствующего сокращения взносов в Пенсионный фонд. Из общих 3,6% одна часть – 0,2% – направляется в федеральный фонд ОМС, другая – 3,4% – аккумулируется территориальными фондами ОМС.

Глава 2.2. Практическое внедрение новой системы финансирования здравоохранения

В России решающее влияние на характер и ход реформы здравоохранения оказал фактор слабости государства. В разных регионах чиновники относились к реформе по-разному, что, естественно, сказывалось на результативности преобразований. Но ни у Министерства здравоохранения, ни у Федерального фонда ОМС не было достаточных полномочий для того, чтобы контролировать выполнение субъектами Российской Федерации закона о медицинском страховании. К тому же в процессе подготовки к введению ОМС Министерство здравоохранения было преобразовано в Министерство здравоохранения и медицинской промышленности. Его возглавили новые люди, работавшие ранее в военной медицине. Реформа не была их детищем. Да и сама идея страховой медицины, по всей видимости, была просто чужда их опыту и взглядам, сформировавшимся в специфических условиях военной медицины. После того как удалось добиться введения взносов на ОМС, Министерство практически перестало заниматься работой по развитию нормативно-правовой базы ОМС, контролем за проведением реформ и соблюдением требований закона о медицинском страховании. Последовательность введения элементов медицинского страхования небыла определена в законодательстве и оказалась в полной зависимости от позиции региональных властей.

Все это привело к существенным региональным различиям в последовательности, темпах и глубине преобразований. ОМС было внедрено с большими отступлениями от положений закона. Вместо последовательного перехода от одной системы финансирования здравоохранения – бюджетной, к другой системе – страховой, получилось эклектичное сочетание элементов разных систем. По данным Федерального фонда ОМС, в 1999 г. в 23 субъектах РФ функции страховщиков выполняли только страховые компании, в 14 – только фонды ОМС,: 34 – и те и другие. В одних регионах из средств ОМС финансируется деятельность только больниц, да и то не всех, в других регионах – только поликлиник, в третьих – только часть видов медицинской по мощи, предоставляемой населению, в четвертых – расходы лишь по определенным статьям и т.п.

Если обязательства государства оказываются не специфицированными, то с политико-экономической точки зрения это означает обязательства, как минимум, финансировать существующую сеть государственных и муниципальных лечебно-профилактических учреждений так, чтобы они могли продолжать оказывать те бесплатные медицинские услуги населению, структура которых исторически сложилась. Однако по мере сокращения финансирования здравоохранения по сравнению с величиной, необходимой для обеспечения нормальных условий деятельности сложившейся сети лечебно-профилактических учреждений, возникает и автоматически увеличивается дисбаланс между обязательствами государства в сфере здравоохранения и их финансовым обеспечением.

По расчетам Министерства здравоохранения России, в 1996 г. затраты на финансирование лечебно-профилактической помощи населению в соответствии с базовой программой ОМС равнялись примерно 3,5% ВВП.

Если вследствие экономической необходимости сохраняется старый принцип финансирования медицинских учреждений, то совсем не обязательно торопиться с передачей бюджетных средств фондам ОМС. В результате в большинстве регионов текущая деятельность лечебных учреждений финансировалась как фондами ОМС (за счет страховых взносов юридических лиц), так и органами управления здравоохранением (за счет бюджета). При этом за счет средств, аккумулируемых фондами ОМС, приходилось либо финансировать только часть больниц и поликлиник, либо оплачивать только часть их услуг.

Показательно, что именно в тех регионах, где руководители органов исполнительной власти поддерживали проведение реформы, возникло достаточное число страховых компаний, ииз бюджета перечислялись средства в фонды ОМС в качестве страховых взносов за неработающее население. А там, где чиновники не прикладывали усилий или тормозили внедрение элементов системы ОМС, никакой закон не помог. Так что все определялось раскладом сил на местах, уровнем осознания чиновниками новых возможностей реализации своих интересов, то есть их административными способностями – но не по отношению к реализации закона, а в извлечении выгод для себя из новых обстоятельств. Для части чиновников реформа действительно предоставила новые возможности извлечения ренты из своего положения.

Таким образом, система обязательного медицинского страхования, предусмотренная законодательством, не была реализована в полном объеме. Реформа оказалась фрагментарной и частичной. Хотя и были осуществлены некоторые структурные преобразования в системе финансирования здравоохранения, не удалось реализовать ряд важных принципов страховой медицины:

· нет конкуренции между страховщиками; страховые медицинские компании во многих регионах не были созданы, а там, где они есть, имеет место, скорее разделение сфер влияния между компаниями, чем конкуренция;

· нет конкуренции между лечебно-профилактическими учреждениями:

· для пациента на практике затруднено право выбора врача и лечебно-профилактического учреждения;

· и у страховщиков, и у лечебно-профилактических учреждений, и у врачей пока нет стимулов к более эффективному использованию ресурсов; механизм финансирования по-прежнему носит затратный характер

Недостаточная продуманность реформ в здравоохранении, отсутствие последовательности в проводимой политике, несогласованность действий разных субъектов реформы порождены не только условиями экономического и политического кризисов. Причины нужно искать в том, что реформирование здравоохранения происходило в условиях проведения масштабных экономических и политических реформ, и безотносительно к успешности указанных реформ это порождало проблемы для здравоохранения. Об этом свидетельствует опыт Китая. Политическая ситуация здесь несравнимо стабильнее, чем в других постсоциалистических странах, экономика устойчиво растет. И, тем не менее, судя по оценке самих китайских исследователей, организация и финансирование здравоохранения в Китае находится в беспорядочном состоянии, нет согласованной и последовательной политики центрального правительства в области здравоохранения, что связано с проведением в стране экономических и политических реформ.

была приостановлена. Причина заключается в конфликте интересов.

При широкомасштабном внедрении ОМС обнаружились пробелы в его нормативно-правовой базе. Основные составляющие нового механизма взаимоотношений между населением, предприятиями, государственными органами, страховыми организациями, медицинскими учреждениями не были достаточно отработаны. Это привело к многочисленным коллизиям между фондами ОМС и страховыми компаниями, с одной стороны, и медицинскими учреждениями – с другой, в связи с условиями и порядком финансирования их деятельности.

Но более серьезными стали конфликты между органами управления здравоохранением и фондами ОМС. В результате проведенных преобразований существенно сократились размеры средств, поступающих в непосредственное распоряжение медицинских чиновников. Часть финансовых потоков пошла мимо них: через фонды ОМС и страховые компании. При этом, как уже говорилось, права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены, что в условиях фрагментарности введения ОМС усугубляло проблему.

Все это и послужило основой конфликта интересов региональных органов управления здравоохранением и фондов ОМС. Болезненную реакцию у медицинских чиновников и работников лечебных учреждений стала вызывать финансово-кредитная политика фондов ОМС, в частности, размещение средств на депозитах, затраты на приобретение фондами зданий, автомобилей, компьютеров и т.п., и более высокий уровень доходов сотрудников фондов и страховых медицинских организаций.

Рост административных издержек – неизбежность при проведении реформ. Для повышения результативности работы новой системы финансирования и организации здравоохранения необходима соответствующая инфраструктура: компьютерные сети, финансовая документация, отчетность, практика, отработанные методы бухгалтерского учета и контроля, подготовленные кадры. Когда все это стали создавать – появились обвинения, что средства тратятся не на то, что надо, и лучше было бы их потратить, например на медикаменты. Для успеха реформ необходим рост финансирования отрасли. Но на подготовительном этапе реформы, на этом не акцентировалось внимание, а реакция на рост издержек стала особенно болезненной, поскольку в российской ситуации, когда финансирование сокращается, неизбежный из-за проведения реформы рост административных расходов выглядит как неоправданное отвлечение средств. Позитивные результаты от деятельности новых субъектов в системе здравоохранения, связанные прежде всего с контролем за качеством медицинской помощи и за рациональным использованием имеющихся ресурсов, не успели проявиться с достаточной определенностью и не уравновешивают затрат на содержание этих организаций.

Сам факт внесения правительством указанного законопроекта был воспринят в некоторых субъектах РФ как разрешение провести желаемые для медицинских чиновников изменения в модели ОМС. В декабре 199б г. в Республике Марий Эл по инициативе правительства республиканский фонд ОМС исключил страховые медицинские организации из системы финансирования ОМС.

Новые группы специальных интересов в здравоохранении – страховые медицинские компании и фонды ОМС – сумели организовать коллективные действия против принятия законопроекта. И им удалось приостановить процесс его рассмотрения в парламенте.

В целом в сфере здравоохранения сложилась ситуация примерного равновесия сил между тремя группами специальных интересов: медицинскими чиновниками, фондами ОМС и страховыми медицинскими организациями. Выбор дальнейшего направления реформирования будет определяться борьбой и взаимодействием этих групп. Интересы населения и даже интересы врачей при этом почти не представлены.

Глава 2.3. Общие принципы медицинского страхования

Многолетний опыт развитых стран свидетельствует, что в условиях социально-экономического кризиса медицинское страхование является наиболее оптимальной формой организации медицинской помощи, обеспечивающей социальную защиту всех граждан в области охраны здоровья. Условно во всем мире можно выделить три основных типа систем организации медицинской помощи, различающихся по способу финансирования.

Государственная система здравоохранение

полностью финансируется государством из средств государственного бюджета.

Страховая система -

средствана здравоохранение формируются за счет отчислений предприятий, учреждений, организаций всех форм собственности, взносов индивидуальных предпринимателей. За счет этих источников формируются страховые фонды, из которых оплачивается установленный страховой программой объем медицинской помощи. Различают обязательное и добровольное медицинское страхование. Обязательное медицинское страхование осуществляется не только

работодателями, но и государством. Добровольное медицинское страхование является, одним из видов финансово-коммерческой деятельности.

Частная система -

стоимость всего объема медицинской помощи оплачивается непосредственно самим пациентом.

Каждая из названных систем имеет положительные и отрицательные стороны. Поэтому необходимо разумное сочетание элементов этих систем. В России реализуется модель бюджетно-страховой медицины.

Выбор того или иного способа финансирования системы организации медицинской помощи зависит от конкретной социально-экономической ситуации. Основными отличиями обязательного медицинского страхования (ОМС) от государственной системы здравоохранения являются:

- правовое регулирование (государственное здравоохранение регулируется административным правом, а обязательное медицинское страхование - гражданским);

- финансирование (в государственном здравоохранении финансировалось медицинское учреждение, а при обязательном медицинском страховании - медицинская помощь гражданину).

Фонды обязательного медицинского страхования являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями и предназначены для аккумулирования средств на обязательное медицинское страхование. Средства фондов находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию не подлежат.

Территориальные Фонды обязательного медицинского страхования создаются местными органами власти и действуют на основании Положения о территориальном фонде обязательного медицинского страхования. Федеральный и территориальные фонды обязательного медицинского страхования не наделены правом издания каких-либо нормативных документов, обязательных для плательщиков страховых взносов на обязательное медицинское страхование. Деятельность Федерального Фонда регулируется уставом федерального фонда обязательного медицинского страхования [24].

Инструкцией о порядке взимания и учета страховых взносов на обязательное медицинское страхование предусмотрено, что вновь созданные или реорганизованные хозяйствующие субъекты обязаны в 30-дневный срок со дня их учреждения зарегистрироваться в территориальных фондах обязательного медицинского страхования в качестве плательщиков страховых взносов.

Обязательное медицинское страхование в соответствии с действующим законодательством позволяет исправить недостатки бюджетного финансирования, а именно:

- ликвидировать остаточность финансирования отрасли (так как взносы на ОМС включаются в стоимость продукции и услуг на стадии их производства);

- ввести адекватное финансирование услуг, включенных в программу ОМС;

- изменить принципы финансирования здравоохранения и применить новые способы оплаты труда, стимулирующие у медицинских работников экономическую заинтересованность в оказании медицинской помощи высокого качества и бережное отношение к ресурсам здравоохранения;

- ликвидировать кризис в управлении здравоохранением путем поэтапного изменения функций управления здравоохранением и введения экономических методов в процессе формирования договорных отношений;

- создать отвечающую современным требованиям систему учреждений здравоохранения, обеспечивающих высокую медицинскую и социально-экономическую эффективность их деятельности [27].

Таким образом, система ОМС является наиболее адекватной формой социально-экономических отношений в здравоохранении в условиях действия рыночных механизмов. Схема финансирования лечебного учреждения в этих условиях претерпевает значительные изменения по сравнению с существовавшей ранее системой бюджетного финансирования.

Глава 2.4. Субъекты обязательного медицинского страхования

Страхователи -

это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования или являющиеся страхователями в силу закона.

Страховщики -

это юридические лица организационно- правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности обязательного медицинского страхования.

Застрахованный -

лицо,

в пользу которого заключен договор страхования.

Обязательное медицинское страхование является формой социальной защиты граждан в условиях перехода экономики страны к рыночным отношениям и призвано обеспечить доступную и бесплатную медицинскую помощь гарантированного объема и качества при рациональном использовании имеющихся ресурсов здравоохранения. Средства ОМС находятся в государственной собственности РФ. Социальное страхование - это особая организационно- правовая форма социальной защиты граждан. Используется как автономный и самостоятельный механизм для аккумуляции денежных средств (например, для пенсионного обеспечения), а также для выполнения других функций социальной защиты. Это:

- создание социально-оздоровительной и реабилитационной инфраструктуры (страхование от несчастных случаев на производстве);

- организация оздоровления трудящихся (медицинское страхование);

- создание новых рабочих мест (страхование по безработице);

- проведение мероприятий по предупреждению страховых случаев.

Страховые взносы в социальные фонды (Пенсионный фонд, фонд занятости, фонд социального страхования, фонд ОМС) - это платежи, которые не являются налогами, не подлежат обезличиванию в государственном и региональных бюджетах. Они используются исключительно на цели защиты граждан от определенных социальных рисков и фактически являются не чем иным, как "превращенной формой" заработной платы при наступлении таких рисков (безработица, болезнь, старость, беременность и роды, несчастный случай и др.) [28].

Средства социального страхования формируются за счет ежемесячных денежных отчислений в размере 39,5% от фонда оплаты труда (38,5% - от фонда заработной платы и 1% - от заработной платы каждого работающего). Взносы на обязательное медицинское страхование неработающих платит местная администрация.

Средствами обязательного медицинского страхования управляют Федеральный фонд ОМС и территориальные фонды ОМС, которые созданы на основании "Положения о Федеральном фонде обязательного медицинского страхования" и "Положения о территориальном фонде обязательного медицинского страхования", утвержденных Постановлением Верховного Совета Российской Федерации №4543-1 от 24.02.98 г.

В основе положений о фондах обязательного медицинского страхования лежит правовая конструкция, учитывающая мировой опыт наиболее эффективной защиты общественных средств от нецелевого их использования. Создание фондов ОМС позволяет обеспечить финансовые условия для сохранения бесплатной для граждан медицинской помощи.

В отличие от государственных финансовых органов, которые решают множество проблем, возникающих в национальном хозяйстве страны и отдельных ее регионов, и при необходимости используют средства бюджета здравоохранения на другие нужды, фонды ОМС занимаются финансированием только медицинской помощи, тем самым гарантируют целевое их использование. При этом территориальные фонды ОМС обеспечивают сбор страховых взносов и их использование на оплату медицинской помощи населению конкретной территории, а Федеральный фонд ОМС обеспечивает единство системы обязательного медицинского страхования в России и дотирует территориальные фонды при недостатке у них средств, вызванном объективными причинами (тяжелое состояние экономики, большое количество больных и пожилых людей и др.). Федеральный фонд ОМС осуществляет также сбор и анализ информации о финансовых ресурсах системы ОМС, проводит методическую работу по совершенствованию ее деятельности. Следует подчеркнуть, что фонды ОМС - это некоммерческие финансово-кредитные учреждения. [29].

На обязательное медицинское страхование работодатели ежемесячно направляют средства в размере 3,6% от фонда оплаты труда. В соответствии с федеральным законом "О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 1996 год" (см. приложение 1) средства распределяются следующим образом. Средства в размере 3,4% от фонда оплаты труда остаются на территории для оплаты медицинской помощи ее населению; 0,2% от фонда оплаты труда перечисляются в Федеральный фонд ОМС, который использует их для обеспечения равных условий получения медицинской помощи всеми гражданами России.

Средств обязательного медицинского страхования (З,6 % от фонда оплаты труда) достаточно лишь для оплаты 30% сложившегося объема медицинской помощи. Чтобы сохранить бесплатной для граждан медицинскую помощь в полном объеме, необходима компенсация недостающих средств из государственного и местных бюджетов.

Статья 17 закона РФ "О медицинском страховании граждан в Российской Федерации" предполагает компенсировать недостающие средства страховыми взносами за неработающее население, которые должны перечисляться в фонды местными администрациями, органами государственного управления республик, краев, областей, городов Москвы и Санкт-Петербурга. К сожалению, из-за недостатка средств в бюджете эта часть статьи закона не выполняется.

Правовыми основами обязательного медицинского страхования являются:

- Конституция Российской Федерации;

- Закон РФ "О медицинском страховании граждан в Российской Федерации" и законодательные документы, регулирующие деятельность Федерального и территориальных фондов ОМС;

- Базовая программа обязательного медицинского страхования, утвержденная постановлением Правительства РФ № 41 от 23.01.92 г.;

- Типовые правила обязательного медицинского страхования, утвержденные 01.12.93 г. ФФОМС и согласованные с Росстрахнадзором,

- иные нормативно-правовые документы федерального и территориального уровней управления ОМС.

Страхователями при обязательном медицинском страховании неработающего населения является государство в лице органов исполнительной власти, при обязательном медицинском страховании работающего населения - предприятия, учреждения, организации независимо от формы собственности и хозяйственно-правового статуса, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий. Под лицами свободных профессий подразумеваются лица творческих профессий, не объединенные в творческие союзы.

Страхователь при желании может опосредованно влиять на систему медицинской помощи населению. Это влияние осуществляется через:

-участие представителей страхователей в работе правлений фондов ОМС;

- договор обязательного медицинского страхования.

По организационной структуре фонды ОМС являются юридическими лицами, то есть их средства отделены от средств государственного бюджета (управление средствами государственного бюджета осуществляют органы исполнительной власти, а управление средствами фондов - органы фондов. Фонды обязательного медицинского страхования построены по принципу публично-правового учреждения, то есть руководство деятельностью фонда осуществляется правлением и его постоянно действующим исполнительным органом - исполнительной дирекцией.

Состав правления Федерального фонда ОМС утверждается органом законодательной власти Российской Федерации. Состав правления территориального фонда ОМС утверждается органом представительной власти территории.

Председатель правления избирается членами правления Федерального (территориальных) фонда обязательного медицинского страхования. В составе правления Федерального (территориальных) фонда обязательного медицинского страхования предусмотрено участие двух представителей страхователей.

Правление фонда обязательного медицинского страхования работает на общественных началах. Страхователи в составе правления фонда участвуют в определении направлений развития обязательного медицинского страхования на территории субъекта РФ и контролируют правильность использования средств.

Договор медицинского страхования заключается между страхователем и страховой медицинской организацией (страховщиком).

Договор составляется на основе типового договора обязательного медицинского страхования и утверждается органом государственного управления территории.

Договор заключается в интересах граждан и предусматривает обязательства страховой медицинской организации (страховщика) по организации и финансированию медицинской помощи. Виды и объем медицинской помощи, за организацию и финансирование которой несет ответственность страховщик, определяются территориальной программой обязательного медицинского страхования.

Договор ОМС дает возможность страхователю эффективно влиять на страховую медицинскую организацию и медицинское учреждение в случае невыполнения или плохого выполнения ими обязательств по организации и оказанию медицинской помощи.

Страхователь обязан заключить договор обязательного медицинского страхования в пользу конкретного работающего гражданина сразу после подписания с ним трудового соглашения.

С момента расторжения трудового договора обязанности работодателя (как страхователя) по обязательному медицинскому страхованию перед работником прекращаются и переходят к другому страхователю, в зависимости от нового статуса застрахованного (безработный, работник другого предприятия, пенсионер и т.д.)

Органы государственного управления, выступающие страхователем неработающего населения, обязаны заключить договор обязательного медицинского страхования при наличии двух условий:

- гражданин не должен работать;

- гражданин должен постоянно проживать на территории, подведомственной органу государственного управления, а также это касается вынужденных переселенцев и лиц, попавших в экстремальные ситуации.

Обязанность органа государственного управления как страхователя прекращается:

- при поступлении гражданина на работу;

- при перемене гражданином постоянного места жительства;

- в случае смерти гражданина.

Согласно ст.9 закона РФ "О медицинском страховании граждан в Российской Федерации" страхователь обязан заключить договор обязательного медицинского страхования со страховой медицинской организацией, вносить страховые взносы (платежи) в порядке, установленном законом и договором медицинского страхования. За отказ предприятий, учреждений, организаций и иных хозяйственных субъектов независимо от форм собственности от регистрации в качестве плательщиков страховых взносов, за сокрытие или занижение сумм, с которых должны начисляться страховые взносы, за нарушение установленных сроков их уплаты к плательщикам страховых взносов применяются финансовые санкции.

Ответственность страхователя за уклонение от заключения договоров обязательного медицинского страхования определяется ст.27 закона "О медицинском страховании граждан в Российской Федерации". Требовать от страхователя исполнения возложенной на него обязанности по заключению договора ОМС могут:

- гражданин, в пользу которого должен быть заключен договор обязательного медицинского страхования;

- органы государства (прокуратура, органы здравоохранения, фонды ОМС и др.), в функции которых входят общий надзор за соблюдением законности или обязанности по защите интересов населения в области охраны здоровья и по обеспечению реализации закона "О медицинском страховании граждан в Российской Федерации".

Ст. 9 закона "О медицинском страховании граждан в Российской Федерации" предусматривает право выбора страхователем страховой медицинской организации. Страхователю следует прежде всего проверить, имеет ли страховая медицинская организация государственную лицензию на право осуществления страховой деятельности по обязательному медицинскому страхованию на данной территории, а также показатели ее финансового состояния и платежеспособность.

Страхователь обязан вносить страховые взносы на ОМС в порядке, установленном действующим законодательством. В случае невыполнения данной обязанности взносы могут быть взысканы в принудительном порядке. Механизм принудительного взыскания взносов предусмотрен законом "О медицинском страховании граждан в Российской Федерации" и установлен "Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования".

Глава 2.5. Порядок начисления и льготы

.

В соответствии с нормативными документами для предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности страховой тариф взносов на обязательное медицинское страхование установлен в размере 3,6% по отношению к начисленной оплате труда по всем основаниям в следующем соотношении:

- в Федеральный Фонд - в размере 0,2%;

- в территориальные Фонды - в размере 3,4%.

На основании нормативных актов плательщиками взносов в Фонды обязательного медицинского страхования являются:

- предприятия, учреждения, организации;

- филиалы и представительства иностранных юридических лиц (по выплатам как российским, так и иностранным гражданам);

- крестьянские (фермерские) хозяйства;

- родовые семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

- граждане, занимающиеся предпринимательской деятельностью без образования юридического лица;

- граждане, занимающиеся в установленном порядке частной практикой: адвокаты, частные детективы, частные охранники, нотариусы;

- граждане, использующие труд наемных работников;

- лица творческих профессий, не объединенные в союзы .

В соответствии с п.4 Положения страховые взносы в Фонды обязательного медицинского страхования производятся плательщиками в установленных законодательством РФ размерах по отношению к начисленной оплате труда по всем основаниям, в том числе по договорам подряда и поручения, из которой в соответствии с законодательством РФ осуществляются отчисления на обязательное медицинское страхование. Не начисляются страховые взносы на выплаты, не являющиеся оплатой труда, в частности, на материальную помощь, дивиденды по акциям, ссуды работникам и т.п.

Крестьянские (фермерские) хозяйства, родовые (семейные) общины малочисленных народов Севера на основании Постановления Правительства РФ от 06.10.99 № 1139 уплачивают страховые взносы в Фонды обязательного медицинского страхования с сумм доходов, полученных за истекший календарный год.

Отчисления в Фонды обязательного медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции по элементу “Затраты на оплату труда”, включаются в себестоимость продукции.

От уплаты взносов на обязательное медицинское страхование освобождены общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей.

При проведении избирательных кампаний в ФС РФ, представительные и исполнительные органы государственной субъектов РФ и органы местного самоуправления страховые взносы в Фонды обязательного медицинского страхования не начисляются на:

- средства избирательных фондов кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и органов местного самоуправления, полученные и израсходованные на проведение избирательных кампаний, а также учтенные в установленном порядке;

- доходы, получаемые от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе;

- доходы, получаемые физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов в депутаты и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно вязанных с проведением избирательных кампаний.

Страховые взносы в фонды ОМС не начисляются на фонд оплаты труда иностранных физических лиц, привлекаемых на период реализации целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства РФ уполномоченным им органами государственного управления [27].

От уплаты страховых взносов в Фонд обязательного медицинского страхования РФ по денежному довольствию военнослужащих, лиц рядового и начальствующего состава освобождены те же министерства и ведомства, что и от платежей Фонд социальной защиты.

Инструкцией о порядке взимания и учета страховых взносов на обязательное медицинское страхование, предусмотрены следующие сроки уплаты страховых взносов в Фонды обязательного медицинского страхования:

- все плательщики, являющиеся работодателями, уплачивают страховые взносы один раз в месяц в срок, установленный для получения заработной платы за истекший месяц;

- граждане уплачивают страховые взносы с тех видов доходов и в те сроки, которые установлены для них законодательством РФ о подоходном налоге с физических лиц;

- физические лица, нанимающие граждан по договорам, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка этим гражданам;

- крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов Севера с 01.01.95 уплачивают страховые взносы один раз в год не позднее 1 апреля следующего года.

На основании п.9 Положения к плательщикам, нарушающим порядок уплаты страховых взносов, до 17 августа 1999 года, то есть до введения части первой Налогового кодекса, применялись следующие финансовые санкции:

- за отказ работодателя от регистрации в качестве плательщика страховых взносов - штраф в размере 10% причитающихся к уплате сумм страховых взносов;

- за непредставление в установленные сроки расчетной ведомости по страховым взносам - штраф в размера 10% от причитающихся к уплате в отчетном квартале сумм страховых взносов;

В соответствии с п.10 Положения о порядке уплаты страховых взносов в Фонды обязательного медицинского страхования при взыскании в бесспорном порядке с работодателей заниженных страховых взносов, недоимок и штрафов Фонды обязательного медицинского страхования пользуются правами, предоставленными налоговым органам РФ по взысканию не внесенных в срок налогов. Эти права до 1 января 2001 года, то есть до введения в действие части второй Налогового кодекса, реализовывались:

- исполнительной дирекцией Федерального Фонда обязательного медицинского страхования в лице исполнительного директора;

- территориальными Фондами обязательного медицинского страхования в лице своих исполнительных директоров;

- руководителями филиалов территориального Фонда обязательного медицинского страхования в соответствии с положением о филиале, утверждаемом исполнительным директором территориального фонда.

В соответствии с п.11 Положения о порядке уплаты страховых взносов в Федеральный и территориальные Фонды обязательного медицинского страхования контроль за своевременным и полным перечислением страховых взносов в Фонды обязательного медицинского страхования осуществляются совместно Федеральным и территориальным Фондами обязательного медицинского страхования и органами государственной налоговой службы РФ. Филиалы территориальных Фондов обязательного медицинского страхования вправе осуществлять контроль за сбором страховых взносов на обязательное медицинское страхование со всех страхователей города (района) самостоятельно, без участия органов государственной налоговой службы РФ .

Глава 2.6.Особенности финансирования здравоохранения

Расходы на здравоохранение в РОССИИ.

Обеспечение здравоохранения необходимыми экономическими ресурсами является сложной проблемой, решаемой в рамках макроэкономического регулирования. Сложность ее усугубляется объективными трудностями, с которыми столкнулась экономика России в переходный период. Перед здравоохранением стоят две основные задачи, которые так или иначе находят свое отражение в экономической и социальной политике:

1. Достижение достаточности финансовых ресурсов для выполнения программ медицинской помощи в соответствии с потребностями населения.

2. Повышение эффективности и качества работы систем здравоохранения.

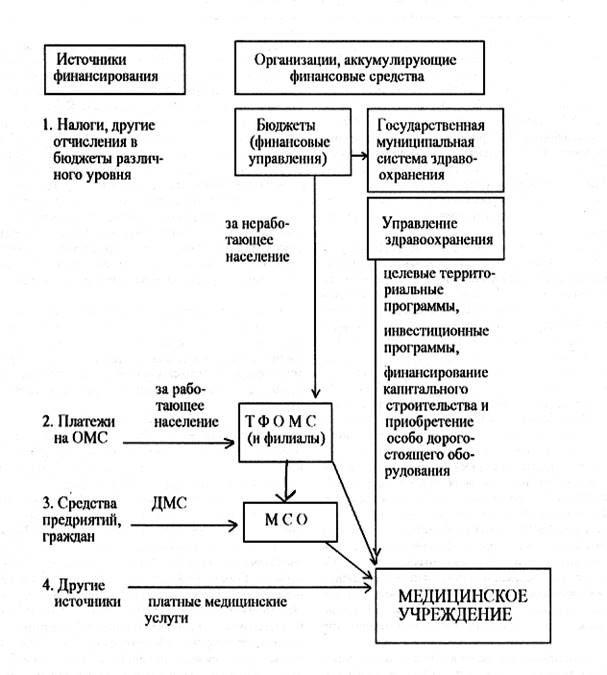

Для объективной оценки современного состояния финансирования здравоохранения России собраны данные за 1999-2002 гг., которые характеризуют бюджетные, внебюджетные и прочие источники. Схема финансирования лечебного учреждения в современных условиях претерпевает значительные изменения по сравнению с существовавшей ранее. Финансирование медицинских учреждений в условиях медицинского страхования осуществляется по схеме, представленной на рис. 1.

Рис. 1. Источники финансирования медицинского учреждения

в условиях ОМС

С социальной и экономической точек зрения, введение обязательного медицинского страхования (ОМС) имеет принципиальное значение.

Во-первых, признается участие затрат на охрану здоровья в формировании стоимости рабочей силы, а сам способ мобилизации ресурсов на нужды здравоохранения из сферы распределения и перераспределении переносится (хотя и частично) в сферу производства.

Во-вторых, в перспективе развитие правовой базы ОМС позволит работодателю стать одним из участников экономических отношений по поводу здоровья наемных работников, ответственным за его состояние. Ясно, что это положение будет иметь, по существу, стратегическое значение для дальнейших судеб здравоохранения. Оно позволяет в дальнейшем повысить роль профилактики в укреплении здоровья непосредственно на рабочих местах, используя для этого экономические рычаги (освобождение предприятий, учреждений, обеспечивающих решение оздоровительных задач и осуществляющих научные исследования в области здравоохранения, от налогов, сборов, пошлин).

В здравоохранении России в период 60-80 годов расходование ограниченных государственных средств развивалось ориентированно преимущественно на экономически малоэффективные дорогостоящие вмешательства уровне специализированных клиник, в то время как весьма эффективные и относительно дешевые вмешательства в районной системе здравоохранения, особенно в сельской местности, не получали достаточного финансирования

Одна из задач политики здравоохранения на современном этапе состоит в том, чтобы обеспечить приоритет районной (местной) системы оказания медицинской помощи. Решение этой задачи исходит не только из прозаической реальности - ограниченных финансовых возможностей общества по содержанию системы медицинского обслуживания, определяемых утвержденным на основе консенсуса социальным стандартом. Ясно, что наибольший эффект может быть получен в том случае, если эти чрезвычайно ограниченные средства будут потрачены таким образом, чтобы в первую очередь удовлетворить потребности населения в амбулаторно-поликлинической помощи на относительно недорогие медицинские вмешательства.

Глава 2.7. Анализ расходов на здравоохранение в РФ и роль ФОМС в их финансировании

В начале 90-х годов российское здравоохранение встало перед необходимостью коренных преобразований во всех сферах деятельности. В основу этих преобразований лег принцип перехода к системе медицинского страхования. Смысл введения системы медицинского страхования в России в новых экономических условиях заключается в следующем:

· осуществлении демонополизации и децентрализации управления системой здравоохранения. Главенство государственной администрации на всех уровнях порождает монопольную структуру, которая руководит и производством и потреблением медицинских услуг. Монополия пренебрегает интересами потребителя, попирает права человека. Поэтому, главной мерой предупреждения возрождения монопольной системы является разделение администраций, осуществляющих кредитование производителей медицинских товаров и услуг, и посредников, обслуживающих потребителя, а также граждан, покупающих эти медицинские товары и услуги;

· постепенной передаче сферы управления лечебным делом (первого элемента здравоохранения, способного перейти на внебюджетное финансирование) нарождающемуся частному сектору. Государственное здравоохранение должно сохранять за собой контроль за состоянием медицинской помощи принятыми в мировой практике методами экономического регулирования текущей деятельности и контроля за ходом реформ в указанной сфере. Это осуществляется путем создания целевых фондов, финансируемых программ, а также введением регулирующих льгот или санкций;

· ускорении самоорганизации равноправных участников (субъектов медицинского страхования) цивилизованных рыночных отношений в деле оказания населению качественной медицинской помощи.

· изменении хозяйственно-управленческой роли государственных органов и властей всех уровней в вопросах предоставления населению лечебно-профилактической помощи. Государственное руководство должно свестись к контролю за балансом сил и возможностей субъектов медицинского страхования с целью не допустить диктата одних над другими. В первую очередь, медицинское страхование призвано устранить унаследованное от государственной монополии игнорирование интересов гражданина-потребителя медицинских услуг;