МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Тихоокеанский государственный экономический университет

Филиал в г. Южно-Сахалинске

КУРСОВАЯ РАБОТА

Кафедра экономика и управление на предприятии

По дисциплине «Экономика предприятия»

ТЕМА: Эффективность управления денежными средствами на предприятии (на примере ООО «Экошельф»)

Студента 141-Ау гр.

Жуйкова Дениса Геннадьевича

Руководитель Лысенко Н.Н.,

к.э.н.

(уч.степень)

Курсовая работа допущена к защите:

_____________________________________

подпись руководителя

«____» _________________ 20 г.

Курсовая работа защищена

с оценкой: _______________________

«____» _________________ 20 г.

Южно-Сахалинск, 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ.. 5

1.1 Основные задачи управления денежными средствами. 5

1.2 Информационная база анализа денежных потоков предприятия. 7

1.3 Методика оценки эффективности управления денежными средствами. 9

2. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ ООО «ЭКОШЕЛЬФ»15

2.1 Характеристика предприятия ООО «Экошельф» и показателей его финансово-хозяйственной деятельности. 15

2.2 Анализ организации управления денежными средствами ООО «Экошельф»19

2.3 Анализ эффективности управления денежными средствами в ООО «Экошельф»20

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ.. 25

3.1 Оптимизация мероприятий по привлечению дополнительных денежных средств на предприятие ООО «Экошельф». 25

3.2 Разработка стратегии предприятия, направленной на привлечение денежных средств и способов эффективного их использования. 28

ЗАКЛЮЧЕНИЕ.. 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 36

ПРИЛОЖЕНИЯ.38

ВВЕДЕНИЕ

С переходом к рыночной экономике, наиболее острой проблемой, ежедневно стоящей перед руководством отечественных предприятий, является проблема платежей. Данная проблема выражается в несоответствии объема денежных средств предприятия имеющейся в них потребности.

За дефицитом платежных средств кроется не только и не столько недостаток денег как таковых, сколько иные, более глубинные, причины. Две из них представляются ключевыми.

Первая - это продолжение производства неконкурентоспособной продукции. Неумение рационально организовать свои отношения с рынком и потребителями не позволяет производить и продавать то, что купят за деньги.

Реклама

Вторая - несбалансированность доходов и расходов; предприятия расходуют ресурсов больше, чем зарабатывают, и постепенно утрачивают собственный капитал. Даже имеющейся в наличии у предприятия балансовой прибыли зачастую не хватает для покрытия налоговых расходов, а также различных расходов социального назначения, относимых на прибыль после налогообложения.

Одним из ключевых недостатков современного управления финансами предприятий является отсутствие системности в планировании - обычно разрабатываются несколько мало или вообще не связанных друг с другом фрагментов экономического и финансового плана.

Вторым существенным недостатком современного управления финансовыми ресурсами является использование индуктивного принципа формирования плана. Данный принцип выражается в суммировании затрат при формировании плана, в расчете на превышение над ними суммарного поступления денежных средств. Таким образом, планирование деятельности осуществляется от потребностей, а не от реальных возможностей предприятия.

Об актуальности проблемы эффективного управления финансовыми ресурсами свидетельствует большое внимание в международной, а в последнее десятилетие и в отечественной практике, уделенное финансовому менеджменту.

Особое значение имеет финансовое планирование, или бюджетирование. Широко известны в этой области работы зарубежных авторов Ван Хорна, Р. Холта, Р. Брили, К. Делла, К. Рерхда. Вопросы финансового планирования в условиях административной, централизованной экономики достаточно полно рассмотрены в трудах А. Бирмана, М. Ткачук, М. Романовского, Г. Базаровой.

В то же время, в последние годы предпринималось много попыток «привить» инструменты западного финансового менеджмента, и, в частности, технологию управления денежными потоками, к отечественной практике. Широко известны в этой области труды российских ученых И.Т. Балабанова, Г.Б. Поляка, В.М. Родионовой, Е.С. Стояновой, А.Д. Шеремета и других.

Объектом исследования в данной работе является предприятие ООО «Экошельф».

Предмет исследования – механизм управления денежными средствами на предприятии.

Цель исследования - разработка рекомендаций по совершенствованию системы управления денежными потоками предприятия.

В соответствии с этой целью ставятся следующие задачи:

Реклама

1. Выявление основных задач управления денежными средствами, инструментов и приёмов увеличения потенциала организации.

2. Анализ системы управления денежными средствами на предприятии ООО «Экошельф».

3. Разработка стратегии предприятия, направленной на привлечение денежных средств и способов эффективного их использования

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

1.1 Основные задачи управления денежными средствами

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и устойчивого его роста.

Как и все функциональные системы финансового менеджмента, управление денежными потоками подчинено главной цели — возрастанию рыночной стоимости предприятия. Эту общую цель финансового менеджмента управление денежными потоками поддерживает собственной главной целевой установкой — обеспечением постоянного финансового равновесия предприятия.В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач:

1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности.Эта задача реализуется путем определения потребности в необходимом объеме денежных ресурсов предприятия на предстоящий период, установления системы источников их формирования в предусматриваемом объеме, обеспечения минимизации стоимости их привлечения на предприятие [3, с. 92].

2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и, направлениям использования.В процессе реализации этой задачи обеспечивается необходимая пропорциональность в направлении денежных ресурсов предприятия на развитие его операционной, инвестиционной и финансовой деятельности; в рамках каждого из видов деятельности выбираются наиболее эффективные направления использования денежных ресурсов, обеспечивающие достижение наилучших конечных результатов хозяйственной деятельности и стратегических целей развития предприятия в целом.

3. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития.Такая финансовая устойчивость предприятия обеспечивается формированием рациональной структуры источников привлечения денежных средств, и в первую очередь, - соотношением объема их привлечения из собственных и заемных источников; оптимизацией объемов привлечения денежных средств по предстоящим срокам их возврата; формированием достаточного объема денежных ресурсов, привлекаемых на долгосрочной основе; своевременной реструктуризацией обязательств по возврату денежных средств в условиях кризисного развития предприятия.

4. Поддержание постоянной платежеспособности предприятия.Эта задача решается в первую очередь за счет эффективного управления остатками денежных активов и их эквивалентов; формирования достаточного объема их страховой (резервной) части; обеспечения равномерности поступления денежных средств на предприятие; обеспечения синхронности формирования входящего и выходящего денежных потоков; выбора наилучших средств платежа в расчетах с контрагентами по хозяйственным операциям.

5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования.Реализация этой задачи обеспечивается за счет формирования денежного оборота предприятия, генерирующего наибольший объем прибыли в процессе операционной, инвестиционной и финансовой его деятельности; выбора эффективной амортизационной политики предприятия; своевременной реализации неиспользуемых активов; реинвестирования временно свободных денежных средств.

6. Обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии.Денежные активы и их эквиваленты теряют свою стоимость под влиянием факторов времени, инфляции, риска и т.п. Поэтому в процессе организации денежного оборота на предприятии следует избегать формирования чрезмерных запасов денежных средств (если это не вызывается потребностями хозяйственной практики), диверсифицировать направления и формы использования денежных ресурсов, избегать отдельных видов финансовых рисков или обеспечивать их страхование.

Все рассмотренные задачи управления денежными потоками предприятия теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, поддержание постоянной платежеспособности и минимизация потерь стоимости денежных средств в процессе их использования). Поэтому в процессе управления денежными потоками предприятия отдельные задачи должны быть оптимизированы между собой для наиболее эффективной реализации его главной цели.

1.2 Информационная база анализа денежных потоков предприятия

Информационной базой анализа денежных потоков являются:

1. Данные аналитического и синтетического бухгалтерского учета по счетам движения денежных средств (счет 50 «Касса», счет 51 «Расчетный счет», счет 52 «Валютные счета» и счет 55 «Специальные счета в банках»);

2. Бухгалтерская отчетность (Форма № 1 Бухгалтерский баланс, форма № 2 Отчет о прибылях и убытках, форма № 4 Отчет о движении денежных средств);

3. Плановые данные (платежный календарь, бюджет денежных средств и др.).

Для того чтобы обеспечить пользователей данными об изменениях денежных средств предприятия и их эквивалентов в разрезе направлений его деятельности как в международной практике, так и в российской основным источником информации является Отчет о движении денежных средств. При этом необходимо учитывать, что в ряде случаев из-за особенностей ведения бухгалтерского учета и составления отчетности в России, использование вышеизложенных форм отчетности для проведения анализа приводит к искажению реальной картины движения денежных средств.

Во-первых, в Бухгалтерском балансе (форма №1) представляется общая сумма дебиторской задолженности, в том числе и той, которая не является доходами предприятия к поступлению. В частности, к ожидаемым поступлениям, которые отражаются в Бухгалтерском балансе в составе дебиторской задолженности, но не признаются доходами предприятия согласно пункту 3 ПБУ 9/99, относятся:

· суммы НДС, акцизов, экспортных пошлин и других аналогичных обязательных платежей;

· задолженность по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала.

Изменение этих составляющих дебиторской задолженности оказывает прямое влияние на денежные потоки предприятия, не оказывая воздействия на размер финансового результата.

Во-вторых, если предприятие формирует резервы по сомнительным долгам, то, в соответствии с пунктом 6.7 ПБУ 9/99, величина выручки от продаж, признаваемой в бухгалтерском учете, не изменяется. Это означает, что дебиторскую задолженность как составляющую начисленной выручки от продаж необходимо рассматривать в полной сумме, что не соответствует данным бухгалтерского баланса, так как величина дебиторской задолженности, под которую созданы резервы по сомнительным долгам, в бухгалтерском балансе отражается за минусом этих резервов.

Реализация данного предложения повышает аналитичность информационной базы, так как при проведении факторного анализа денежных потоков изменения размеров статей баланса являются причинами отклонения чистого денежного потока от чистой прибыли.

Однако при проведении анализа денежных потоков не все абсолютные изменения статей Бухгалтерского баланса следует включать в расчет в полном объеме, так как на величину части активов может влиять внутренний оборот средств предприятия, который не вызывает движения денежных средств. Например, увеличение запасов может произойти в результате оприходования материалов от ликвидации основных средств, возврата неиспользованных материалов из производства, оприходования окончательно забракованной продукции по цене возможного использования. Поэтому для корректного выявления причин отклонения чистого денежного потока от величины чистой прибыли следует привлекать данные аналитического учета, что снижает информативность финансовой отчетности для внешних пользователей.

1.3 Методика оценки эффективности управления денежными средствами

Анализ движения потоков денежных средств позволяет изучить их динамику, сопоставить сумму поступлений с суммой платежей (отчислений), сделать вывод о возможностях внутреннего финансирования, способствует обеспечению устойчивости и платежеспособности в текущем и будущих периодах.

Суммы поступлений денежных средств называют положительным денежным потоком. Осуществление платежей (расходование денежных средств) называют отрицательным денежным потоком.

Разница между положительным и отрицательными денежными потоками называют чистым потоком денежных средств. Превышение положительных потоков над отрицательными (положительное сальдо) образует резерв денежной наличности, а превышение отрицательных потоков над положительными (отрицательное сальдо) приводит к дефициту денежных средств.

В случае превышения положительных потоков над отрицательными организация получает конкурентные преимущества, необходимые для текущего и перспективного развития. Наличие свободных денежных средств увеличивают текущую платежеспособность.

Анализ движения денежных средств позволяет установить, где у организации генерируются денежная наличность, а где расходуется.

Анализ движения денежных средств существенно дополняет методику оценки платежеспособности и ликвидности и позволяет реально оценить финансово-экономическое состояние хозяйствующего субъекта.

В анализе движения денежных средств используют прямой и косвенный методы.

Прямой метод раскрывает абсолютные суммы поступления и расходования денежных средств. Исходный элемент – выручка от продаж. То есть отчет о прибылях и убытках (форма №2) анализируется посредством данного метода сверху вниз. Поэтому прямой метод иногда называют «верхним».

Косвенный метод заключается в корректировке чистой прибыли или убытка на сумму операций неденежного характера, операций, связанных с выбытием долгосрочных активов. На величину изменения оборотных активов или текущих пассивов. Расчет денежных потоков в нем ведется от показателя чистой прибыли с соответствующими корректировками на статьи, не отражающие движение реальных денежных средств. Он базируется на изучении отчёта о прибылях и убытках (форма №2) снизу вверх. Поэтому его ещё называют «нижним».

При проведении аналитической работы прямой и косвенный методы дополняют друг друга и дают реальное представление о движении потока денежных средств организации за расчетный период

Помимо прямого и косвенного методов анализа денежных потоков в работах отечественных аналитиков предлагается использование факторного анализа денежных потоков, построенного на основе коэффициентного метода. В рамках данного метода предлагается изучать динамику различных коэффициентов. Предполагается, что это позволит выявить положительные и отрицательные тенденции, отражающие качество управления денежными средствами организации, а также разработать необходимые мероприятия для оптимизации ими.

В этой связи предлагаются следующие коэффициенты:

· достаточности чистого денежного потока;

· рентабельность израсходованных денежных средств;

· рентабельность поступивших денежных средств;

· рентабельность среднего остатка денежных средств.

Коэффициент достаточности денежного потока (Кд) рассчитывается по формуле:

Кд = П / Р * 100%; (1.1)

где П – сумма денежных притоков (поступления);

Р – сумма денежных оттоков (платежей).

Коэффициент рентабельности израсходованных денежных средств (Эр) рассчитывается по следующей формуле:

Эр = Ф / Р * 100%; (1.2)

где Ф – финансовый результат деятельности предприятия;

Р – сумма денежных оттоков (платежей).

Коэффициент рентабельности поступивших денежных средств (Эп) рассчитывается по следующей формуле:

Эп = Ф / П * 100%; (1.3)

где Ф – финансовый результат деятельности предприятия;

П – сумма денежных притоков (поступлений).

Коэффициент рентабельности остатка денежных средств (Эо) рассчитывается по следующей формуле:

Эо = Ф / Оср * 100%; (1.4)

где Ф – финансовый результат деятельности предприятия;

Оср – средний остаток денежных средств.

Косвенный метод направлен на получение денных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки этим методом отчётности о движении денежных средств предприятия является отчётный баланс и отчёт о финансовых результатах.

Расчёт чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По операционной деятельности базовым элементом расчёта чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путём внесения корректив чистая прибыль преобразуется затем в показатель чистого денежного потока.

Формула, по которой осуществляется расчет данного показателя по операционной деятельности, в общем виде выглядит следующим образом:

ЧДПо = ЧП + А - ∆КФВ - ∆ДЗ - ∆З + ∆КЗ; (1.5)

где ЧДПо – сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

ЧП – сумма чистой прибыли предприятия;

А – сумма амортизационных отчислений;

∆КФВ – изменение суммы краткосрочных финансовых вложений;

∆ДЗ – изменение суммы дебиторской задолженности;

∆З – изменение суммы запасов;

∆КЗ – изменение суммы кредиторской задолженности.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде.

Расчёт этого показателя по инвестиционной деятельности осуществляется по формуле:

ЧПДи = - ∆ОС - ∆НА - ∆НКЗ - ∆ДФВ - ∆Пр; (1.6)

где ЧПДи – сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде;

∆ОС – изменение суммы основных средств;

∆НА – изменение суммы нематериальных активов;

∆НКЗ – изменение суммы незавершенных капитальных вложений;

∆ДФВ – изменение суммы долгосрочных финансовых вложений;

∆Пр – изменение суммы прочих внеоборотных активов.

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия.

Формула, по которой осуществляется расчёт данного показателя по финансовой деятельности:

ЧДПф = ∆СК + ∆ДК + ∆КК; (1.7)

где ЧДПф – сумма чистого денежного потока предприятия по финансовой деятельности в рассматриваемом периоде;

∆СК – изменение суммы собственного капитала;

∆ДК – изменение суммы долгосрочных кредитов и займов;

∆КК – изменение суммы краткосрочных кредитов и займов.

Сумма денежных потоков по указанным трем направлениям деятельности предприятия образует чистый денежный поток. Величину чистого денежного потока можно рассматривать как потенциальный объем денежных средств, которым должно располагать предприятие по результатам своей деятельности.

Этот показатель рассчитывается по формуле:

ЧДП = ЧДПо + ЧДПи + ЧДПф (1.8)

Использование косвенного метода расчёта движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития – чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование [6, c. 156].

Таким образом, на основании вышеизложенного, можно сделать следующие выводы:

1. Управление денежными потоками на предприятии подчинено главной цели – повышению рыночной стоимости предприятия. В рамках этой цели выполняются такие задачи, как обеспечение высокого уровня финансовой устойчивости предприятия, поддержание постоянной платежеспособности предприятия и т. д.

2. Информационной базой для анализа управления денежными средствами является, главным образом, бухгалтерская отчётность.

3. Выбор инструментов и методов увеличения потенциала предприятия очень широк и для каждого конкретного предприятия использование того или иного метода обусловлено проведением соответствующих исследований.

2. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ ООО «ЭКОШЕЛЬФ»

2.1 Характеристика предприятия ООО «Экошельф» и показателей его финансово-хозяйственной деятельности

Общество с Ограниченной Ответственностью«Экошельф» - первая на дальнем востоке специализированная компания с более чем 10 летним опытом обеспечения экологической безопасности при обращении с нефтью, нефтепродуктами, химически опасными веществами.

Компания имеет все необходимые лицензии, располагает штатом сертфицированных специалистов и необходимым оборудованием для проведения аварийных работ на море и суше.

Учредителями ООО «Экошельф» являются:

1. Федеральное государственное унитарное предприятие «Сахалинское бассейновое аварийно-спасательное управление».

2. Общество с ограниченной ответственностью «Уорлд Энвайронментал Сервис Технолоджиз ЛЛК».

3. Федеральное государственное учреждение «Государственная морская аварийная и спасательно-координационная служба Российской Федерации»

4. Федеральное государственное унитарное предприятие «Дальневосточное бассейновое аварийно-спасательное управление»

5. Общество с ограниченной ответственностью «Техморсервис».

Основные направления деятельности ООО «Экошельф»

· локализация и ликвидация разливов нефти, нефтепродуктов и химически опасных веществ на акваториях и на суше;

· защита экологически уязвимых районов при обращении с нефтью, нефтепродуктами и химически опасными веществами на акваториях и на суше;

· предоставление оборудования и персонала для ликвидации разливов нефти, нефтепродуктов и химически опасных веществ;

· работа дежурных бригад оперативного реагирования в случае происшествий, связанных с разливами нефти, нефтепродуктов и химически опасных веществ;

· разработка и реализация планов аварийных разливов нефти.

· сбор, сортировка, упаковка, временное хранение и транспортировка отходов на предприятия, занимающиеся их утилизацией;

· составление планов по обращению с отходами, разработка проектов обоснования намечаемой деятельности по обращению с отходами 1-5 классов опасности, проектов нормативов образования отходов и лимитов на их размещение (ПНООЛР), определение классов опасности отходов расчетным методом; расчет выбросов загрязняющих веществ в атмосферу;

· отслеживание потока образующихся отходов, ведение баз данных по отходам, составление и предоставление статистической отчетности в соответствии с законодательством РФ;

· предоставление квалифицированных специалистов по работе с отходами 1-5 класса опасности.

ООО «Экошельф» имеет подразделения во всех потенциально экологически уязвимых районах - п. Смирных, п. Ноглики, с. Вал, г. Корсакове, г. Холмске, в с. Де-Кастри Хабаровского края.

Анализ основных показателей деятельности ООО «Экошельф» представим в таблице 2.1.

Таблица 2.1 - Анализ основных показателей деятельности, тыс. руб..

| Показатель

|

2006

|

2007

|

Относительное отклонение

|

Абсолютное отклонение

|

| Выручка |

517538 |

584070 |

12,86 |

66532 |

| Себестоимость |

439554 |

467670 |

6,40 |

28116 |

| Прибыль от реализации |

35312 |

90338 |

155,83 |

55026 |

| Чистая прибыль |

21066 |

52156 |

147,58 |

31090 |

| Численность работников |

239 |

242 |

1,26 |

3 |

| ФОТ |

1792 |

2541 |

41,80 |

749 |

| Производительность труда (выручка/ численность работников) |

2165,43 |

2413,51 |

11,46 |

248,08 |

| Среднегодовая стоимость о.ф. |

53540,5 |

61130,5 |

14,18 |

7590 |

| Средние остатки оборотных средств |

121004,5 |

140105,5 |

15,79 |

19101 |

Таким образом, в 2007 г. наблюдается рост прибыли предприятия, по сравнению с 2006 г. Рост прибыли от реализации обусловлен тем, что рост выручки опережает рост себестоимости (прирост выручки составил 12,86%, прирост себестоимости – 6,4%).

Прирост чистой прибыли достаточно большой (147,58%), но меньше, чем прирост прибыли от реализации. Это объясняется тем, что рост внереализационных расходов опережает рост внереализационных доходов.

Кроме того, в 2007 г. произошёл прирост численности работников и ФОТ. Так как темп прироста ФОТ (41,8%) больше темпа прирост численности работников (1,26%), можно сделать вывод, что выросла средняя заработная плата по предприятию, причём рост ФОТ обусловлен, главным образом, ростом средней заработной платы (интенсивным фактором).

Также в 2007 г. отмечается прирост производительности труда на 11,46%. Таким образом, рост выручки в большей степени обусловлен ростом производительности труда и в меньшей степени – ростом численности работников.

Можно также отметить рост средних остатков основных и оборотных средств (на 14,18% и 15,79% соответственно).

Проведем анализ показателей эффективности деятельности предприятия, представленные в таблице 2.2.

Таблица 2.2 – Анализ эффективности деятельности предприятия.

| Показатель

|

2006

|

2007

|

Относительное отклонение

|

Абсолютное отклонение

|

| Фондоотдача |

9,67 |

9,55 |

-1,16 |

-0,11 |

| Фондоемкость |

0,103 |

0,105 |

1,17 |

0,00 |

| Фондовооруженность |

224,02 |

252,61 |

12,76 |

28,59 |

| Коэффициент оборачиваемости ОС |

4,28 |

4,17 |

-2,53 |

-0,11 |

| Коэффициент загрузки ОС |

0,23 |

0,24 |

2,60 |

0,01 |

Длительность 1-го оборота ОС

|

84,17 |

86,36 |

2,60 |

2,19 |

| Рентабельность продаж, % |

8,03 |

19,32 |

140,45 |

11,28 |

| Чистая рентабельность, % |

4,79 |

11,15 |

132,70 |

6,36 |

| К

текущей ликвидности |

1,84 |

2,22 |

20,71 |

0,38 |

| К

абсолютной ликвидности |

0,31 |

0,28 |

-8,49 |

-0,03 |

Таким образом, в 2007 г. наблюдается снижение фондоотдачи и рост фондоёмкости, что обусловлено тем, что рост стоимости основных фондов опережает рост стоимости выручки, следовательно, эффективность использования основных фондов в 2007 г. снизилась.

Фондовооружённость, напротив, повысилась, что является положительным моментом.

Также отмечается ускорение оборачиваемости оборотных средств, что обусловлено тем, что рост стоимости ОС опережает рост выручки. Ускорение оборачиваемости является положительным явлением.

Кроме того, наблюдается рост рентабельности продаж и чистой рентабельности, что говорит об улучшении финансовых результатов предприятия, о росте эффективности его деятельности.

Коэффициент текущей ликвидности показывает, что задолженность покрывается активами, но коэффициент абсолютной ликвидности показывает, что краткосрочные пассивы не покрываются денежными средствами, что является отрицательным моментом и может привести к критической ситуации.

2.2 Анализ организации управления денежными средствами ООО «Экошельф»

Рассчитаем показатели рентабельности для ООО «Экошельф». Для этого составим следующую таблицу.

Таблица 2.3 - Расчет коэффициентов рентабельности для ООО «Экошельф».

| Показатель

|

2006 г.

|

2007 г.

|

| Сумма денежных притоков (поступления), тыс.р. |

569936 |

601627 |

| Сумма денежных оттоков (платежей), тыс.р. |

548870 |

549471 |

| Финансовый результат деятельности предприятия, тыс.р. |

21066 |

52156 |

| Средний остаток денежных средств, тыс.р. |

29428 |

25594,5 |

| Коэффициент достаточности денежного потока |

1,038 |

1,095 |

| Коэффициент рентабельности израсходованных денежных средств |

0,0384 |

0,0949 |

| Коэффициент рентабельности поступивших денежных средств |

0,0370 |

0,0867 |

| Коэффициент рентабельности остатка денежных средств |

0,72 |

2,04 |

Анализируя данные таблицы, можно сделать следующие выводы. Коэффициент достаточности денежного потока характеризует отдачу на вложенные средства. В 2006 и 2007 г.г. поступления покрывают расходы на 103,8% и 109,5% соответственно, следовательно, расходы полностью покрываются.

Коэффициенты рентабельности характеризуют уровень отдачи денежных средств в финансовых результатах.

Сумма расходов денежных средств в прибыли на 2006 год составляла 3,84%, а в 2007 году – 9,49%.

Сумма доходов денежных средств в сумме прибыли также увеличивается. Аналогичная ситуация происходила и с суммой остатков денежных средств.

2.3 Анализ эффективности управления денежными средствами в ООО «Экошельф»

Проведём анализ движения денежных средств в ООО «Экошельф» прямым методом. Анализ денежных потоков проводим по видам деятельности (текущей, инвестиционной, финансовой). Для этого воспользуемся таблицей 2.4.

В данной таблице исследуем структуру положительных и отрицательных денежных потоков по организации в целом.

Сальдо (остаток) денежных средств на конец периода можно определить прибавлением к сальдо денежных средств на начало периода итогового чистого изменения денежных средств.

Таблица 2.4 - Движение денежных средств ООО «Экошельф» по видам деятельности, тыс.руб.

| Показатели

|

2006 г.

|

2007 г.

|

Посту-

пило

|

Исполь-

зовано

|

Чистый

поток

(+, -)

|

Посту-

пило

|

Исполь-

зовано

|

Чистый

поток

(+, -)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

Сальдо денежных

средств на начало периода

|

30841 |

28015 |

Движение средств по

текущей деятельности

|

517538 |

519558 |

-2020 |

584070 |

588110 |

-4040 |

Движение средств по

инвестиционной деятельности

|

52398 |

53204 |

-806 |

17513 |

18314 |

-801 |

Окончание таблицы 2.4

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

Движение средств по

финансовой деятельности

|

- |

- |

- |

- |

- |

- |

| Итого чистое изменение денежных средств |

569936 |

572762 |

-2826 |

601583 |

606424 |

-4841 |

| Сальдо денежных средств на конец периода |

28015 |

23174 |

Из таблицы 2.4 следует, что остаток денежных средств за анализируемый период снизился на 4841 тыс.руб.

Денежные потоки от текущей деятельности позволяют осуществлять необходимые расходы по всем видам деятельности.

При этом наличие положительного чистого потока по текущей деятельности наиболее важно для перспективной финансовой устойчивости и платежеспособности организации, так как этот вид деятельности является основным.

Однако, в 2006-2007 гг. наблюдается снижение остатка денежных средств, что является отрицательным моментом, так как приводит к снижению ликвидности и платежеспособности предприятия.

В таблице 2.5 определим удельный вес каждой статьи поступления и расходования средств отношением величины по соответствующей статье к сумме всех поступлений денежных средств.

Основным источником положительных потоков в 2006 и 2007 г.г. является выручка от продаж (соответственно 90,8% и 90,7%) и дивиденды, проценты по финансовым вложениям (9,2% и 3%).

Результаты показали, что организация не генерирует положительные потоки, достаточные для покрытия необходимых расходов. Она не создаёт денежные резервы (чистый денежный поток), поэтому денежные средства на балансе снижаются.

Таблица 2.5 - Вертикальный анализ поступления и расходования денежных средств

| Показатели

|

2006 г.

|

2007 г.

|

| тыс.р.

|

%

|

тыс.р.

|

%

|

Поступление денежных средств – всего

в том числе:

|

569936 |

100 |

601583 |

100 |

выручка от продажи товаров, продукции,

работ, услуг

|

517538 |

90,8 |

584070 |

97 |

выручка от продажи основных средств

и иного имущества

|

| авансы, полученные от покупателей (заказчиков) |

| бюджетные ассигнования и иное целевое финансирование |

| безвозмездно |

| кредиты полученные |

| займы полученные |

| дивиденды, проценты по финансовым вложениям |

52398 |

9,2 |

17513 |

3 |

| прочие поступления |

Расходование денежных средств

в том числе:

|

572762 |

100 |

606424 |

100 |

| на оплату приобретенных товаров, работ, услуг |

439554 |

76,74 |

467670 |

77,12 |

| на оплату труда |

1792 |

0,31 |

2541 |

| отчисления в государственные внебюджетные фонды |

| на выдачу подотчетных сумм |

| на выдачу авансов |

| на оплату долевого участия в строительстве |

| на оплату машин, оборудования и транспортных средств |

12403 |

2,17 |

2777 |

0,46 |

| на финансовые вложения |

| на выплату дивидендов, процентов по ценным бумагам |

119013 |

20,78 |

108617 |

17,91 |

| на расчеты с бюджетом |

| на оплату процентов и основной суммы по полученным кредитам, займам |

24819 |

4,09 |

Из таблицы 2.5 следует, что основным источником поступления является выручка от продажи.

Рассчитаем для ООО «Экошельф» чистый денежный поток по основной деятельности косвенным методом.

Таблица 2.6 - Расчёт чистого денежного потока по основный деятельности, тыс.руб.

| Показатель

|

2006 г.

|

2007 г.

|

| Сумма чистой прибыли |

21066 |

52156 |

| Сумма амортизационных отчислений |

528 |

326 |

| Изменение суммы краткосрочных финансовых вложений |

+2950 |

- |

| Изменение суммы дебиторской задолженности |

+137775 |

+14850 |

| Изменение суммы запасов |

+16056 |

+4871 |

| Изменение суммы кредиторской задолженности |

+27801 |

-24819 |

| Сумма чистого денежного потока

|

-107386 |

7942 |

Из таблицы 2.6 видно, что в 2007 году по сравнению с 2006 г.г. сумма чистого денежного потока была значительно выше и составляла 7942 тыс.руб., за счет изменения кредиторской задолженности.

В 2006 сумма чистого денежного потока была отрицательной и составляла минус 107386 тыс. руб.

В 2007 году наблюдается заметное изменение сумм дебиторской и кредиторской задолженности. Это значительным образом повлияло на сумму чистого денежного потока за данный год.

Таким образом, на основании проведённого анализа деятельности ООО «Экошельф» можно сделать следующие выводы:

1. Предприятие является прибыльным, причём наблюдается улучшение его финансовых результатов.

2. Как положительный момент, можно отметить рост эффективности использования основных средств и производительности труда работников.

3. Краткосрочные пассивы не покрываются денежными средствами, что является отрицательным моментом и может привести к критической ситуации, кроме того, происходит ежегодное снижение остатка денежных средств.

4. Чистый денежный поток, определённый по прямому методу, является отрицательным, по косвенному методу по основной деятельности – положительным (в 2007 г.).

Таким образом, следует оптимизировать управление денежными средствами на предприятии.

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ

3.1 Оптимизация мероприятий по привлечению дополнительных денежных средств на предприятие ООО «Экошельф»

Инвестиционная политика анализируемой организации, являющаяся вторым после дохода от продаж источником доходов, в целом получила должное развитие. Но денежный поток от инвестиционной деятельности имеет отрицательное значение. Следовательно, необходимо оптимизировать инвестиционную политику компании, найти средства привлечения дополнительных денежных средств на предприятие.

Рынок корпоративных облигаций приобретает все большее значение как источник инвестиционных ресурсов. Соотношение между суммарным объемом инвестиций в основной капитал и объёмом эмиссии корпоративных облигаций неуклонно растет. Так, в 2004- 2005 годах данное соотношение не превышало 1- 3%, в 2006 году оно приблизилось к 4%, а по итогам 2007 года это соотношение составило 6%. Также стремительно растут и объемы размещений. В 2007 году размещено облигаций более чем на 143 миллиарда рублей.

На сегодняшний день, исходя из статистических данных, развитие фондового рынка предоставляет новую возможность для привлечения денежных средств в компании. Речь идет о выпуске векселей, корпоративных облигаций и IPO . Эти методы привлечения инвестиций весьма перспективны и являются альтернативой банковским кредитным ресурсам. В свете привлечение инвестиций актуальна данная тема и для участников рынка готового бизнеса.

Облигации – это один из инструментов привлечения финансовых ресурсов для стратегического развития компании. Преимуществом облигационного займа является более длительный срок обращения. Это позволяет инвестировать привлечённые средства в долгосрочные проекты, а также дает возможность размещения ценных бумаг среди широкого круга инвесторов. Это нивелирует зависимость от одного кредитора и уменьшает вероятность потери контроля над собственной компанией. Конкурентная борьба между инвесторами за возможность участия в облигационном займе может снизить стоимость заемных средств для эмитента. Выпуск облигаций позволяет компании создать себе публичную кредитную историю, чего не происходит при работе с одним или несколькими банками.

Успешность реализации инвестиционных программ зависит от финансовых показателей компании, графика роста, уровня корпоративного управления компании и такой показатель, как профессионализм финансового консультанта.

К недостаткам облигационных займов относятся высокие финансовые издержки. Облигационный займ является затратным мероприятием. В среднем, затраты составляют 1,5 – 2,5 процентов объёма выпуска, поскольку требуется участие государственных регистрационных органов, квалификационных юристов, биржи, депозитария, андеррайтеров и маркет-мейкеров. Очень важно, при подготовке займа, граммотно разработать параметры, где срок займа, его цена, размер – все должно отражать текущее финансовое и маркетинговое положение компании. Соответственно, роль организатора программ долгового финансирования существенно возрастает.

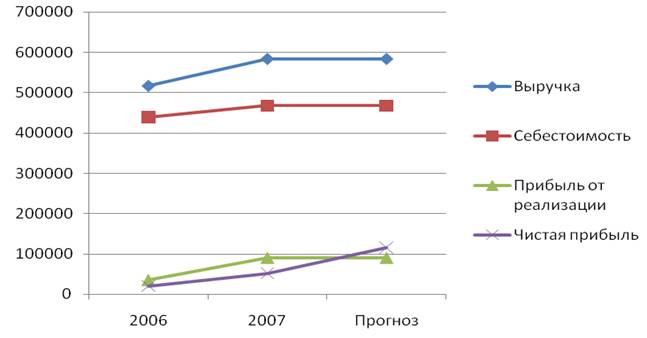

Выпуск облигационного займа в ООО «Экошельф» будет способствовать улучшению финансовых результатов, росту чистой прибыли, а такжеможет стать одним из наиболее эффективных инструментов привлечения, аккумуляции средств как для реализации средне- и долгосрочных программ, так и для решения текущих проблем компании. Прогноз эффективности от проведения мероприятия представлен в таблице 3.1.

Таблица 3.1 - Прогноз эффективности от выпуска облигационного займа.

| Показатель

|

2007

|

Прогноз

|

Относительное отклонение

|

Абсолютное отклонение

|

| Выручка |

584070 |

584070 |

0 |

0 |

| Себестоимость |

467670 |

467670 |

0 |

0 |

| Прибыль от реализации |

90338 |

90338 |

0 |

0 |

| Чистая прибыль |

52156 |

115305 |

121,08 |

63149 |

| Численность работников |

242 |

242 |

0 |

0 |

| ФОТ |

2541 |

2541 |

0 |

0 |

| Производительность труда (выручка/ численность работников) |

2413,51 |

2413,51 |

0 |

0 |

| Среднегодовая стоимость о.ф. |

61130,5 |

61130,5 |

0 |

0 |

| Средние остатки оборотных средств |

140105,5 |

140105,5 |

0 |

0 |

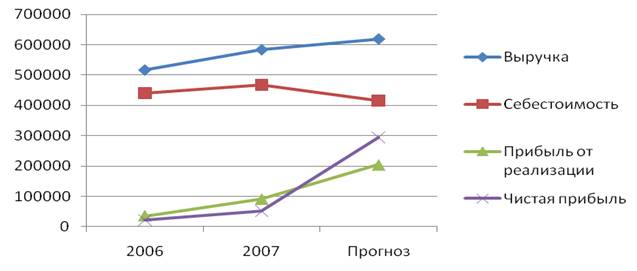

Построим график изменения показателей:

Рисунок 3.1. Прогноз финансовых результатов

Таким образом, можно сделать вывод об эффективности выпуска облигационного займа, так как это позволит увеличить доходы от внереализационной деятельности и, соответственно, чистую прибыль.

3.2 Разработка стратегии предприятия, направленной на привлечение денежных средств и способов эффективного их использования

Для повышения эффективности управления денежными потоками на предприятии необходима разработка подсистемы оптимизации денежных потоков, которая предполагает оптимизацию денежных потоков по двум направлениям:

1) Оценка достаточности чистого денежного потока;

2) Расчет оптимального остатка денежных средств.

Значимость этих направлений состоит в том, что, во-первых, чистый денежный поток является основным результативным показателем движения денежных средств, во-вторых, положительная величина денежного потока за определенный период не гарантирует постоянную платежеспособность предприятия в течение всего периода, поэтому необходим расчет оптимального остатка денежных средств.

Первое направление оптимизации денежных потоков основывается на выявлении и устранении причин отрицательной или избыточной величины суммы чистого денежного потока, так как в первом случае избыток денежных средств обесценивается в процессе инфляции, а во втором случая – предприятие сталкивается с проблемой неплатежеспособности в связи с нехваткой денежных средств. При отрицательной величине чистого денежного потока необходима работа по схеме, представленной на рисунке 3.2.

Рисунок 3.2. Схема работы с отрицательным денежным потоком

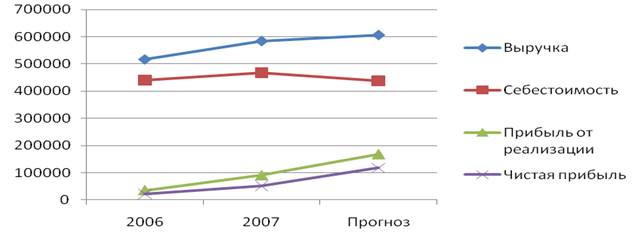

Внедрение подсистемы оптимизации денежных потоков в ООО «Экошельф» будет способствовать оптимизации денежных потоков, повышению прибыли. Прогноз эффективности от проведения мероприятия представлен в таблице 3.2.

Таблица 3.2 - Прогноз эффективности от внедрения подсистемы оптимизации денежных потоков

| Показатель

|

2007

|

Прогноз

|

Относительное отклонение, %

|

Абсолютное отклонение

|

| Выручка |

584070 |

606035 |

3,76 |

21965,00 |

| Себестоимость |

467670 |

437650 |

-6,42 |

-30020,00 |

| Прибыль от реализации |

90338 |

168385 |

86,39 |

78047,00 |

| Чистая прибыль |

52156 |

117405 |

125,10 |

65249,00 |

| Численность работников |

242 |

242 |

0,00 |

0,00 |

| ФОТ |

2541 |

2642 |

3,97 |

101,00 |

| Производительность труда (выручка/ численность работников) |

2413,51 |

2504,28 |

3,76 |

90,77 |

| Среднегодовая стоимость о.ф. |

61130,5 |

633274 |

935,94 |

572143,50 |

| Средние остатки оборотных средств |

140105,5 |

145935 |

4,16 |

5829,50 |

Построим график изменения показателей:

Рисунок 3.2. Прогноз финансовых результатов от внедрения подсистемы оптимизации денежных потоков.

Таким образом, можно сделать вывод об эффективности внедрения подсистемы оптимизации денежных потоков, так как это позволит увеличить доходы от основной и внереализационной деятельности, снизить себестоимость и увеличить прибыль.

Показатели разработанного плана поступления и расходования денежных средств служат основой оперативного планирования различных видов денежных потоков предприятия. Ведь план поступления и расходования денежных средств дает лишь общую основу управления денежными потоками предприятия. Вместе с тем, высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего оперативное (практически ежедневное) управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь или текущий бюджет поступления и расходования денежных средств.

Система бюджетирования позволяет:

¾ снизить уровень издержек на 10 – 15%;

¾ обеспечить постоянное наличие денежных средств на расчетном счете предприятия;

¾ систематизировать расходы предприятия;

¾ обеспечить соответствие текущей деятельности предприятия его целям, как краткосрочным, так и долгосрочным;

¾ выявить свободные ресурсы предприятия и использовать их;

¾ соблюдать необходимый баланс между рентабельностью и ликвидностью;

¾ дисциплинировать персонал предприятия.

Благодаря снижению затрат предприятие сможет проводить более гибкую и активную ценовую политику, что будет серьезным конкурентным преимуществом.

Говоря о том, каким образом можно использовать на предприятии бюджетную схему управления, следует отметить, что первым шагом может стать внедрение нескольких актуальных для компании операционных бюджетов. К операционным бюджетам относятся:

¾ бюджет продаж;

¾ бюджет производства;

¾ бюджет поставок и хранения;

¾ бюджет прямых затрат на материалы;

¾ бюджет общепроизводственных расходов;

¾ бюджет затрат на оплату труда;

¾ бюджет коммерческих расходов;

¾ бюджет управленческих расходов.

После этого этапа или одновременно надо внедрять бюджет движения денежных средств. Во-первых, он позволяет наладить контроль за платежеспособностью и необходим для текущей устойчивости предприятия. Во-вторых, этот бюджет наиболее локален, для него требуется минимум внешней информации.

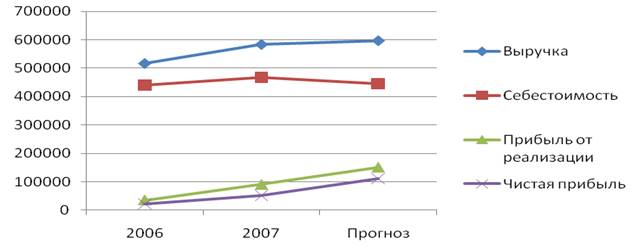

Внедрение системы бюджетирования в ООО «Экошельф» будет способствовать оптимизации денежных потоков, повышению прибыли. Прогноз эффективности от проведения мероприятия представлен в таблице 3.3.

Таблица 3.3 - Прогноз эффективности от внедрения подсистемы оптимизации денежных потоков

| Показатель

|

2007

|

Прогноз

|

Относительное отклонение, %

|

Абсолютное отклонение

|

| 1

|

2

|

3

|

4

|

5

|

| Выручка |

584070 |

597383 |

2,28 |

13313,00 |

| Себестоимость |

467670 |

445679 |

-4,70 |

-21991,00 |

| Прибыль от реализации |

90338 |

151704 |

67,93 |

61366,00 |

| Чистая прибыль |

52156 |

111034 |

112,89 |

58878,00 |

| Численность работников |

242 |

242 |

0,00 |

0,00 |

| ФОТ |

2541 |

2642 |

3,97 |

101,00 |

Окончание таблицы 3.3

| 1

|

2

|

3

|

4

|

5

|

| Производительность труда (выручка/ численность работников) |

2413,51 |

2468,52 |

2,28 |

55,01 |

| Среднегодовая стоимость о.ф. |

61130,5 |

633274 |

935,94 |

572143,50 |

| Средние остатки оборотных средств |

140105,5 |

145935 |

4,16 |

5829,50 |

Построим график изменения показателей:

Рисунок 3.3. Прогноз финансовых результатов от внедрения системы бюджетирования.

Таким образом, можно сделать вывод об эффективности внедрения системы бюджетирования, так как это позволит увеличить доходы от основной и внереализационной деятельности, снизить себестоимость и увеличить прибыль.

Построим таблицу прогнозирования эффективности всего комплекса мероприятий.

Таблица 3.4 - Прогноз эффективности от внедрения комплекса мероприятий

| Показатель

|

2007

|

Прогноз

|

Относительное отклонение, %

|

Абсолютное отклонение

|

| 1

|

2

|

3

|

4

|

5

|

| Выручка |

584070 |

619348 |

6,04 |

35278,00 |

| Себестоимость |

467670 |

415569 |

-11,14 |

-52101,00 |

Окончание таблицы 3.4

| 1

|

2

|

3

|

4

|

5

|

| Прибыль от реализации |

90338 |

203779 |

125,57 |

113441,00 |

| Чистая прибыль |

52156 |

294467 |

464,59 |

242311,00 |

| Численность работников |

242 |

242 |

0,00 |

0,00 |

| ФОТ |

2541 |

2642 |

3,97 |

101,00 |

| Производительность труда (выручка/ численность работников) |

2413,51 |

2559,29 |

6,04 |

145,78 |

| Среднегодовая стоимость о.ф. |

61130,5 |

633274 |

935,94 |

572143,50 |

| Средние остатки оборотных средств |

140105,5 |

145935 |

4,16 |

5829,50 |

Построим график изменения показателей:

Рисунок 3.4. Прогноз финансовых результатов от внедрения комплекса мероприятий.

Следовательно, можно сделать вывод об эффективности внедрения комплекса предлагаемых мероприятий, так как прогнозируется повышение эффективности деятельности предприятия.

Таким образом, комплекс мероприятий по привлечению дополнительных денежных средств и оптимизации управления денежными средствами включает в себя выпуск облигационного займа и внедрение подсистемы оптимизации денежных потоков и системы бюджетирования. Эффективность предложенных мероприятий выражается в росте доходов и снижении издержек предприятия.

ЗАКЛЮЧЕНИЕ

Применение финансового менеджмента позволяет значительно сократить производственные потери, ликвидировать убыточные виды деятельности и увеличить конкурентоспособность продукции предприятия главным образом за счет собственных средств.

Являясь наиболее ликвидным активом, денежные средства в любой момент могут быть направлены на погашение кредиторской задолженности (например, оплату счетов поставщиков), закупку материалов или оборудования. Другими словами, денежные средства легко могут быть переведены в другие активы или направлены на погашение обязательств.

В ходе проведённого анализа было выявлено, что в 2007 г. наблюдается рост прибыли предприятия, по сравнению с 2006 г. Рост прибыли от реализации обусловлен тем, что рост выручки опережает рост себестоимости (прирост выручки составил 12,86%, прирост себестоимости – 6,4%).

Прирост чистой прибыли достаточно большой (147,58%), но меньше, чем прирост прибыли от реализации. Это объясняется тем, что рост внереализационных расходов опережает рост внереализационных доходов.

Кроме того, в 2007 г. произошёл прирост численности работников и ФОТ. Так как темп прироста ФОТ (41,8%) больше темпа прирост численности работников (1,26%), можно сделать вывод, что выросла средняя заработная плата по предприятию, причём рост ФОТ обусловлен, главным образом, ростом средней заработной платы (интенсивным фактором).

Также в 2007 г. отмечается прирост производительности труда на 11,46%. Таким образом, рост выручки в большей степени обусловлен ростом производительности труда и в меньшей степени – ростом численности работников.

Также отмечается ускорение оборачиваемости оборотных средств, что обусловлено тем, что рост стоимости ОС опережает рост выручки. Ускорение оборачиваемости является положительным явлением.

Кроме того, наблюдается рост рентабельности продаж и чистой рентабельности, что говорит об улучшении финансовых результатов предприятия, о росте эффективности его деятельности.

Коэффициент текущей ликвидности показывает, что задолженность покрывается активами, но коэффициент абсолютной ликвидности показывает, что краткосрочные пассивы не покрываются денежными средствами, что является отрицательным моментом и может привести к критической ситуации.

Далее определили денежные потоки предприятия двумя методами: прямым и косвенным. В результате проведённого анализа прямым методом на 2007 год получили чистый денежный поток в размере -4841 тыс.руб., а в результате косвенного метода получили чистый денежный поток в размере 1742 тыс.руб.

В ходе проведенного факторного анализа можно сделать вывод, что в 2007 году наблюдается положительная тенденция, так как по сравнению с предыдущим анализируемым годом доходы покрывают расходы на 109,5%.

Комплекс мероприятий по привлечению дополнительных денежных средств и оптимизации управления денежными средствами включает в себя выпуск облигационного займа и внедрение подсистемы оптимизации денежных потоков и системы бюджетирования. Эффективность предложенных мероприятий выражается в росте доходов и снижении издержек предприятия.

Таким образом, цель курсовой работы достигнута и задача выполнена.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ движения денежных средств / Парушина Н.В. // Бухгалтерский учёт. - 2004. - № 5. – С. 24-26.

2. Анализ денежных потоков предприятия / Морозов С.С. // Аудит и налогообложение. - 2003. - №3. - С.24-27.

3. Анализ риска банкротства на основе интегральной оценки финансовой устойчивости и денежных потоков / Чернов В.А. // Аудит и финансовый анализ. - 2002. - №3. - С.119-126.

4. Баканов М.И. Теория экономического анализа. / Баканов М.И. - М: Финансы и статистика, 2006. – 350 с.

5. Бондарчук Н.В. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации // Аудиторские ведомости.-2002. - №3.-С.56-61.

6. Вальтер О.Э. Финансовый менеджмент. / Вальтер О.Э - М.: Колосс, 2002. – 176 с.

7. Выбор политики комплексного управления текущими активами и текущими пассивами предприятия / Аванесянц А.Л. // Экономика и финансы.- 2003. - № 28. – C. 56-57.

8. Денежные потоки предприятия / Морозов С.С. // Аудит и налогообложение. - 2003. - №1. - С.14-17.

9. Зимин Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / Зимин Н.Е. - М: Колосс, 2005. – 254 с.

10. Кудина М.В. Финансовый менеджмент. / Кудина М.В. - М.: ФОРУМ-ИНФРА-М, 2004. – 256 с.

11. О методе дисконтированных денежных потоков / Успенский О.Г. // Финансы. - 2002. - №1. - С.57-58.

12. О механизмах переориентации денежных потоков в реальный сектор экономики. / Игонина Л.Л. // Финансы.- 2002. - № 10. – С. 34-35.

13. Отчёт о движении денежных средств. / Хорин А.Н. // Бухгалтерский учёт. - 2002. - № 5. – С. 5-7.

14. Оценка и прогнозирование денежных потоков предприятий / Сорокина Е.М. // Аудит и финансовый анализ. - 2003. - №2. - С.105-113.

15. Оценка финансово-экономического состояния предприятия / Графов А.В. //Финансы. - 2001. - №7.- С.64-67.

16. Перспективный анализ денежных потоков и его взаимосвязь с диагностикой банкротства / Гуржиев А.Н. // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2002. - №9. – С.49-54.

17. Показатели денежного потока в оценке финансовой устойчивости предприятия / Быкова Е.В. // Финансы.- 2000. - № 2. – С. 45-47.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. / Савицкая Г.В. - Минск: Новое знание, 2005. - 481 с.

19. Составление и консолидация отчёта о движении денежных средств / Богатырёва Е.И. // Бухгалтерский учёт.- 2002. № 5. – С. 54-55.

20. Управление активами / Морозов С.С. // Аудит и налогообложение.- 2003.-№8. - С.22-26.

21. Управление денежными потоками предприятия / Макарова В.И. // Экономика и производство.- 2003. - № 4. – С. 34-36.

22. Управление денежными потоками: теоретические аспекты / Гутова А.В. // Финансовый менеджмент. - 2004. - № 4. – С. 11-13.

23. Управление оборотными активами в организациях АПК. / Паронян А.С. // Финансовый менеджмент. - 2004. - № 5. – С. 24-25.

24. Финансовый или статистический анализ / Побегуц И.И. // Аудит и налогообложение. - 2004. - №4. - С.36-37.

25. Функции управления финансами реализуемые в системе финансового контролинга / Чащин С.В. // Экономика и финансы. - 2003. - № 27. – С. 46-47.

ПРИЛОЖЕНИЕ А

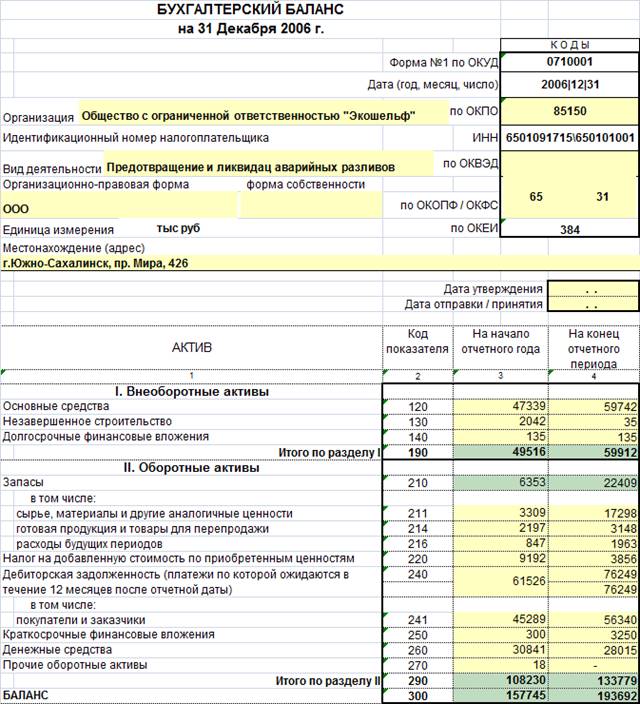

Бухгалтерский баланс ООО «Экошельф» за 2006 г.

ПРИЛОЖЕНИЕ Б

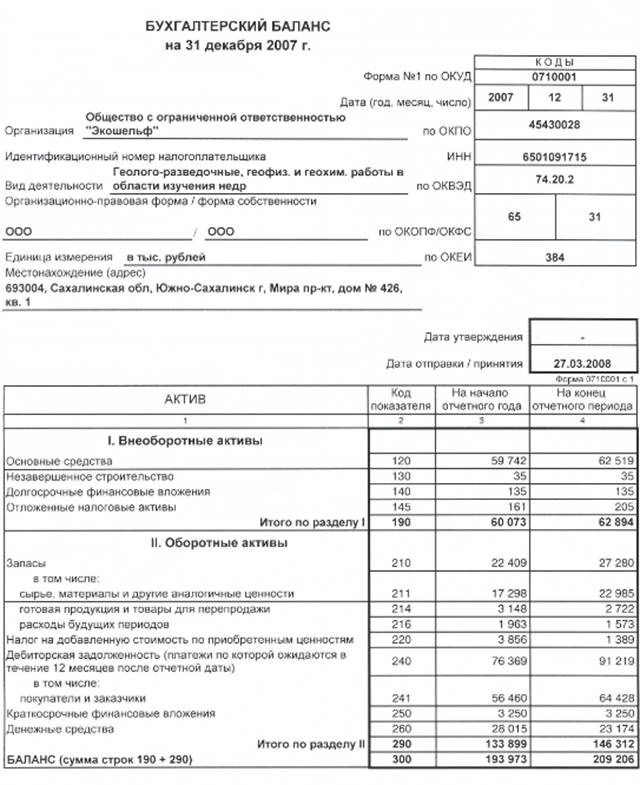

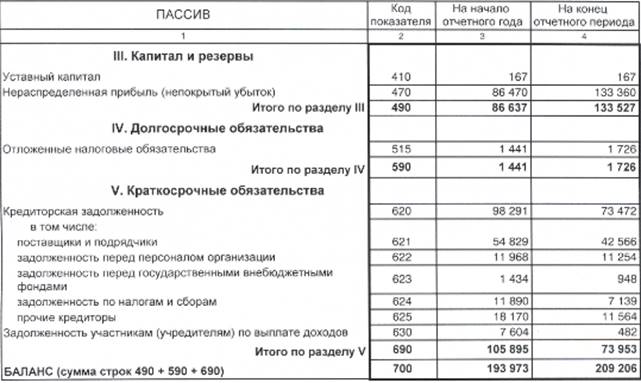

Бухгалтерский баланс ООО «Экошельф» за 2007 г.

ПРИЛОЖЕНИЕ В

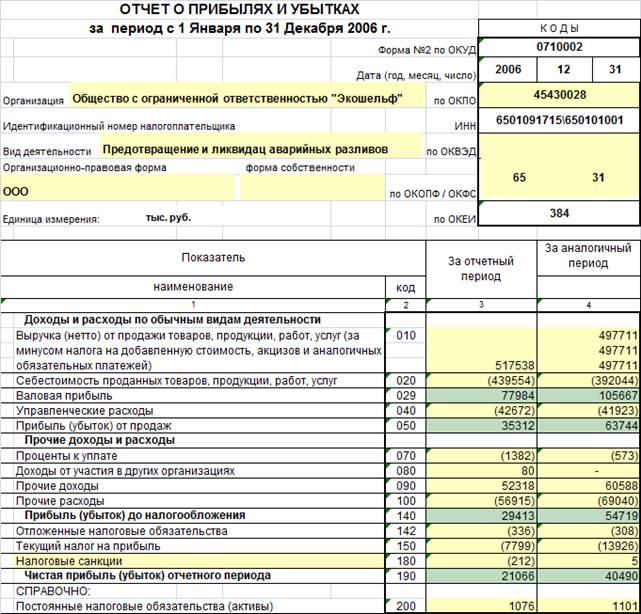

Отчёт о прибылях и убытках ООО «Экошельф» за 2006 г.

ПРИЛОЖЕНИЕ Г

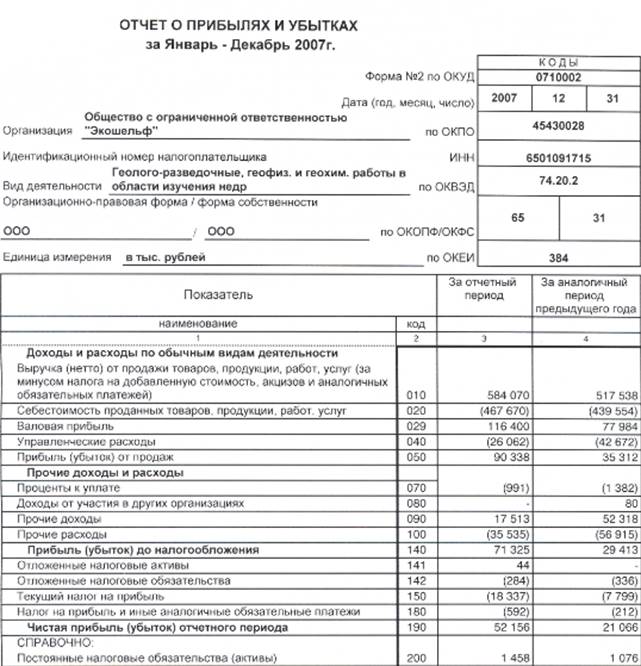

Отчёт о прибылях и убытках ООО «Экошельф» за 2007 г.

|