Содержание

Введение

3

Глава 1. Теоретические основы оценки экономической эффективности природоохранных мероприятий.

7

1.1. Взаимосвязь экономики и экологии. Сущность, значение и основные виды природоохранных мероприятий. Зарубежный и отечественный опыт их проведения 7

1.3. Финансирование природоохранных мероприятий 32

1.4. Методика расчета экономической эффективности природоохранных мероприятий 51

Глава 2. Анализ экономической эффективности природоохранной деятельности Фонда социально-экономической реабилитации Самарской области

66

2.1. Цели создания и природоохранная деятельность Фонда 66

2.2. Оценка эффективности природоохранных мероприятий Фонда социально-экономической реабилитации Самарской области 76

2.3. Основные направления совершенствования деятельности Фонда социально-экономической реабилитации Самарской области в целях повышения экономической эффективности 92

Заключение

101106

Приложения

111

Введение

Актуальность дипломного исследования связана с огромными масштабами негативных воздействий хозяйственной деятельности на окружающую среду, что обусловило рост научно-исследовательских и практических работ в области экономической оценки этих последствий, и, в первую очередь, последствий загрязнения окружающей среды, т.е. экологического ущерба. Недооценка последнего приводит к искажению показателей социально-экономического развития регионов.

На сегодняшний день человечество стоит на пороге глобального экологического кризиса, вызванного нерациональной деятельностью человека. Поэтому сегодня, как никогда, приобретает актуальность соблюдение всех экологических требований всеми хозяйствующими субъектами.

Экстенсивное развитие народного хозяйства последних десятилетий стало причиной прогрессирующего падения эффективности природоэкс-плуатирующих отраслей народного хозяйства, необходимостью увеличения доли финансовых и материальных ресурсов, направляемых в эти отрасли. Не выдерживали критики критерии и процедуры принятия решений о перспективах развития народного хозяйства. Экономическая эффективность развития и размещения производительных сил на территории страны оценивалась по уровню затрат на производство той или иной продукции без учета ущерба от загрязнения и ухудшения экологической обстановки в регионах.

Реклама

Законодательное признание приоритетности вопросов охраны природы в процессе хозяйственной деятельности на практике не выполнялось. Решения о реализации крупномасштабных проектов преобразования природы принимались исходя из производственных потребностей развития отдельных отраслей. Экологический фактор в проектных документах рассматривался в последнюю очередь - в соответствующем разделе технико-экономических обоснований определялись мероприятия, призванные снизить негативное влияние на окружающую среду производственной деятельности проектируемого объекта. При этом обычно даже не ставился вопрос о целесообразности строительства объекта на данной территории, не рассматривались альтернативные варианты удовлетворения народнохозяйственной потребности, отличающиеся меньшим воздействием на природные комплексы.

Отсутствовали экономические стимулы в реализации природоохранных мероприятий, их осуществление в большинстве случаев противоречило экономическим интересам трудовых коллективов, что приводило к систематическому недоосвоению средств, выделяемых на охрану природы, неудовлетворительному состоянию и эксплуатации действующих природоохранных сооружений и объектов. Существовавшая в ряде случаев плата за использование некоторых видов природных ресурсов оказалась малоэффективной, так как слабо воздействовала на экономические интересы предприятий - природопользователей.

Современная экономика, прежде всего, призвана обеспечить рациональное использование природных ресурсов, поэтому в данной работе речь пойдет о природоохранных мероприятиях и затратах по ним, которые необходимо осуществлять всем хозяйствующим субъектам в целях минимизации отрицательного воздействия на окружающую среду. В качестве примера используются данные Фонда социально-экономической реабилитации Самарской области.

В процессе производственно-хозяйственной деятельности человек оказывает все более возрастающее и многообразное воздействие на природную среду, изменяя ее состав. Природоохранные мероприятия, осуществляемые предприятием, должны полностью компенсировать отрицательное воздействие производства на природную среду. Кроме того, предприятие возмещает ущерб, причиненный за загрязнение окружающей среды и нерациональное использование природных ресурсов, несет материальную ответственность за несоблюдение законодательства об охране природы.

Реклама

Сложность и многогранность обозначенной проблемы, ее научная и практическая ценность, а также недостаточная степень разработанности и, следовательно, необходимость новых вариантов решений определили выбор тематики дипломной работы, ее цель и задачи.

Целью данной дипломной работы является выбрать стратегию поведения хозяйственных субъектов по организации природоохранной деятельности, сделать эффективным применение экономических механизмов управления природопользованием и получить наивысший экономический результат, дать механизм оценки эффективности, а именно - оценки экономической эффективности природоохранных мероприятий Фонда социально-экономической реабилитации Самарской области.

Задачами дипломного проекта являются:

1) рассмотрение теоретических основ проведения природоохранных мероприятий и оценки их экономической эффективности;

2) исследование механизма финансирования природоохранной деятельности;

3) изучение деятельности экологического фонда с точки зрения функционирования объектов природоохранного значения;

4) рассмотрение методологических и практических основ составления плана природоохранных мероприятий фонда;

5) осуществление оценки экономической эффективности природоохранных мероприятий Фонда.

Объектом исследования дипломной работы являются природоохранные мероприятия Фонда социально-экономической реабилитации Самарской области.

Предметом исследования являются эколого-экономические отношения, в которые вступает Фонд в процессе своей природоохранной деятельности.

При написании дипломной работы для раскрытия основных понятий и методологических основ природопользования были использованы научные труды отечественных авторов, такие как Шимова О.С., Хаустов А.П., Хачатуров Т.С., Соколовский В.Г. и других специалистов, занимающихся проблематикой по вопросам, рассматриваемым в дипломной работе.

Дипломная работа состоит из двух глав, приложений, введения, заключения и списка использованной литературы.

В первой главе исследуется взаимосвязь экологии и экономики, определяется сущность природоохранных мероприятий и основные их виды, изучаются инструменты финансирования природоохранной деятельности и методики оценки экономической эффективности природоохранных мероприятий. Во второй главе рассматривается деятельность Фонда социально-экономической реабилитации Самарской области, проводимые им природоохранные мероприятия. Также во второй главе дипломного проекта даётся оценка экономической эффективности одного из природоохранных мероприятий, планируемого в рамках программы, осуществляемой Фондом, и даются рекомендации по повышению эффективности деятельности Фонда.

Глава 1. Теоретические основы оценки экономической эффективности природоохранных мероприятий.

1.1. Взаимосвязь экономики и экологии. Сущность, значение и основные виды природоохранных мероприятий. Зарубежный и отечественный опыт их проведения.

Воздействие современного общества на природную среду приобретает явно выраженные глобальные масштабы. Человечество переносит на природу темпы изменения, присущие ему самому, но изначально чуждые природе. Наряду с этим происходит и обратный процесс - усиление воздействия природной среды на развитие человеческого общества.

Для того чтобы лучше понять современные проблемы взаимоотношения людей с окружающей средой, целесообразно оглянуться в прошлое и проследить, как складывались эти взаимоотношения на разных этапах развития общества.

В своем мышлении первобытный человек целостно воспринимал мир, ощущая себя частью природы. Сам по себе энергетический баланс первобытного общества охотников-собирателей не мог нанести существенный ущерб окружающей среде. Отходы жизнедеятельности первобытных охотников-собирателей быстро утилизировались природой. Они были невелики по объему и к тому же распределялись по большим территориям из-за кочевого или полукочевого образа жизни групп людей. Таким образом, охотниками-собирателями в окружающую их среду не привносилось ничего для нее чужеродного.

С течением времени человечеству все чаще приходилось сталкиваться с негативными последствиями своего влияния на природу. Прошло, однако, много веков, прежде чем люди сочли необходимым начать регулировать свои взаимоотношения с ней.

Период в истории становления взаимоотношений человека и природы, начавшийся одновременно с наступлением XX столетия и продолжающийся на всем его протяжении, вообщем характеризуется расширением экспансии человечества в природе, заселением всех доступных для проживания территорий, интенсивным развитием промышленного и сельскохозяйственного производства, открытием и началом эксплуатации новых способов высвобождения и преобразования энергии (в том числе энергии связей частиц атомного ядра). Данный период характеризуется возникновением так называемого «общества потребления».

Общество потребления

– это политическая метафора, обозначающая совокупность общественных отношений, организованных на основе принципа индивидуального потребления. Оно характеризуется массовым потреблением материальных благ и формированием соответствующей системы ценностей и установок. Увеличение количества людей, разделяющих ценности общества потребления, является одной из черт современного человечества.

Обеспокоенные существующим положением многие видные экологи, социологи, экономисты, политики и др., начиная со второй половины 70-х годов XX столетия, объединили свои усилия с целью выработки нового подхода к построению взаимоотношений между человеком и средой его обитания. Результатом проделанной работы стала формулировка концепции устойчивого развития.

Согласно определению Международной комиссии по окружающей среде и развитию под устойчивым должно пониматься такое развитие, при котором удовлетворение потребностей современного человечества не ставит под угрозу благополучие последующих поколений и их способность удовлетворять собственные насущные потребности. Важнейшей задачей в этой связи становится охрана окружающей среды, цель которой в конечном счете сводится к тому, чтобы, с одной стороны, обеспечить сохранность таких качеств окружающей среды, которые не должны быть подвергнуты изменениям, а с другой ¾ обеспечить непрерывный урожай полезных растений, животных и других необходимых человеку ресурсов путем сбалансированных циклов изъятия и обновления. Реализация концепция устойчивого развития означает переход человечества в совершенно новую стадию – экологическое общество.

Экологическое общество – это гипотетическая цивилизация, следующая за обществом потребления и устранившая угрозу экологической катастрофы и гармонично развивающаяся в эколого-безопасной форме.

В 1996 г. в соответствии с рекомендациями Конференции ООН по окружающей среде и развитию 1992 г. была, разработана и утверждена концепция перехода Российской Федерации к устойчивому развитию. Концепция должна стать основой для выработки стратегии перехода России к устойчивому развитию в XXI в.[1]

Таким образом, в связи с возрастающими темпами изменения природной среды и общества возникает цепная реакция усиления взаимозависимости общества и природной среды. Общество и природа стали единой динамической системой, находящейся в подвижном состоянии, регулирующейся по принципу обратной связи. Чем большие изменения происходят в любой составной части системы, тем большие изменения должны происходить в другой части для поддержания целостности и сбалансированности системы в целом.

Экономика занимается изучением процессов, протекающих в общественном и личном хозяйстве, где, как известно, осуществляется переработка природных ресурсов в необходимые предметы потребления. До недавнего времени, стремясь найти пути наиболее эффективного ведения хозяйства, экономика не учитывала в затратах ущерба, наносимого природной среде, Отсутствовала экономическая, материальная заинтересованность производителей в бережном отношении к природе, и, соответственно, выделялось недостаточно денежных средств для ее защиты. В связи с этим экономика являлась одной из основных причин современного кризисного состояния природы.

Экологические проблемы стали входить в поле зрения экономики только тогда, когда кризисное состояние окружающей среды стало оказывать ощутимое отрицательное влияние на условия производства продукции и получения прибыли. Это влияние проявляется:

• в удорожании сырья и материалов в связи с истощением наиболее доступных месторождений полезных ископаемых;

• в снижении производительности труда работников, вызванного ухудшением стояния их здоровья в результате загрязнения окружающей среды;

• в ухудшении работы оборудования и качества продукции вследствие загрязненности воздуха и воды, используемых в производстве;

• в снижении урожайности сельскохозяйственных культур и продуктивности животноводства и др.[2]

Контроль и сознательное регулирование природных процессов людьми обычно происходит на недостаточном уровне. В результате антропогенное воздействие на природу приводит к неблагоприятным для человечества изменениям. При построении рациональной системы регулирования взаимоотношений природы и общества следует исходить из ряда принципов, которые сформулированы исследователями экономических и природных процессов.

Впервые исследовавший системно проблему роста народонаселения Т.Р. Мальтус показал, что в силу ограниченности территории всегда существует предел роста населения даже при неограниченной производительности земли.

Позднее проблема соотношения темпов экономического роста и поддержания устойчивости социально-экономических и природных систем была исследована членами Римского клуба. В работе "Пределы роста" Д. Медоуз и другие авторы показали, что человечество, осуществляя политику экономического роста, движется к катастрофе, предотвратить которую можно, только приняв меры по ограничению и регулированию роста производства и изменению критериев прогресса.

Обобщая теоретические выводы о проблеме взаимозависимости роста экономического потенциала и природных систем Б. Скинер сформулировал следующий тезис: если доступный запас ограничен в размерах, спрос, в конечном счете, превысит возможность его удовлетворения независимо от величины имеющегося запаса. Поэтому государства должны ограничивать и ликвидировать нежизнеспособные модели производства и потребления и поощрять соответствующую демографическую политику.

В условиях рыночной экономики формирование эффективной системы государственного регулирования природопользования

связано с возможностями и провалами системы рыночного саморегулирования. Возможности использования рыночного саморегулирования в обеспечении устойчивости природной среды зависят от его четкой реакции на повышение дефицитности природных ресурсов.

Деградация окружающей среды, истощение ресурсов, повышение уровня загрязнения дают сигнал хозяйствующим субъектам посредством повышения цен на ресурсы. Но цены, складывающиеся на природные ресурсы (в широком смысле, включая чистоту окружающей среды) могут давать искаженную картину ценности благ и услуг, не всегда отражают реальные общественные издержки на их воспроизводство. В результате складывается заниженная цена потребляемых природных ресурсов, формируется повышенный спрос, снижаются стимулы для их эффективного использования.[3]

В соответствии с воззрениями ряда экономистов, рыночные регуляторы в принципе достаточны для обеспечения эффективного природопользования.

Также для эффективного природопользования большое значение имеет реформа прав собственности. В ряде случаев точная фиксация прав собственности позволяет решить проблемы общей, «ничьей» собственности на природные ресурсы, «дарового» характера природных благ, свободного доступа к природным ресурсам, что приводит к их переэксплуатации (например, лесных ресурсов).

Четкое определение прав собственности имеет существенное значение для решения экологических проблем в рыночной экономике. Важность этой проблемы в экономической теории была рассмотрена Р.Коузом. За свои работы в этой области он получил Нобелевскую премию по экономике в 1991 г. Р.Коуз подчеркивал преимущество рынка над государственным регулированием в достижении общественно оптимального уровня загрязнений.

Теорема Коуза гласит: "Если права собственности четко определены и транзакционные издержки равны нулю, то аллокация ресурсов (структура производства) будет оставаться неизменной и эффективной независимо от изменений в распределении прав собственности". Следует отметить: к транзакционным издержкам относятся издержки, связанные с составлением проекта договора купли-продажи товаров и услуг (кроме цены), ведением переговоров и обеспечением гарантий договора (и особенно - издержки, связанные с неэффективными адаптацией и корректировкой договора, а также издержки, возникающие, когда реализация договора отклоняется от установленного курса вследствие погрешностей в договоре, ошибок, упущений и непредвиденных внешних возмущений).[4]

Таким образом теорема Коуза может быть интерпретирована как утверждение, что при существовании экстерналий вовлеченные стороны могут собраться и выработать определенные договоренности, в результате которых внешние эффекты будут учитываться субъектами и будет достигнуто эффективное распределение ресурсов. То есть экстерналии могут быть интернализированы путем рыночных переговоров между производителем и получателем экстерналий, и этот рыночный переговорный процесс обеспечивает достижение оптимума по Парето.

Само выражение "теорема Коуза", как и четкая ее формулировка, были введены в научный оборот известным экономистом Дж. Стиглером, хотя он и опирался на статью Р. Коуза "Проблемы социальных издержек". Для Стиглера случай с нулевыми транзакционными издержками был лишь переходной ступенькой к рассмотрению реальных жизненных ситуаций, когда транзакционные издержки положительны, и потому распределение прав собственности начинает оказывать прямое воздействие на эффективность производства.

Рассмотрим положения теоремы Коуза на примере интернализации экстерналий (внешних эффектов) при загрязнении окружающей среды. Внешние эффекты возникают тогда, когда субъекты не обязаны платить за все последствия своих действий. В соответствии с теоремой загрязнитель и «жертва загрязнения» могут быть поставлены в неотрегулированную ситуацию. И в процессе переговоров и сделки между ними, выплаты компенсаций — в зависимости от того, кому принадлежат права собственности — автоматически достигается общественный оптимум загрязнения. В случае, если права собственности принадлежат жертве загрязнения, то компенсировать ему экстернальные издержки, ущерб должен загрязнитель. Соответственно это приводит к уменьшению уровня производства и загрязнений до уровня, где предельная чистая прибыль производителя не превышает компенсируемых им предельных внешних издержек.

В противном случае (если права собственности принадлежат загрязнителю) соответствующие выплаты производит жертва загрязнения, компенсируя производителю-собственнику сокращение уровня его производства и соответственно загрязнений до уровня общественного оптимума.

Таким образом, достижение оптимума обеспечивается независимо от распределения имущественных прав, т.е. от того, кому первоначально принадлежали имущественные права – производителю или получателю внешних эффектов.

Для экономики России вопросы прав собственности стоят очень остро. В частности, следует отметить необходимость четкого решения для России вопроса о разделении прав собственности на природные ресурсы на федеральном, региональном, муниципальном уровнях. Эта проблема связана и с вопросом о получателе выгод и эффектов от сохранения ресурсов и чистоты среды. В условиях существующей экономики недостаток средств у региональных и муниципальных властей приводит к усилению эксплуатации природных ресурсов в регионах для получения быстрой прибыли. Это часто приводит к хищническому использованию природных ресурсов.

Примером такого использования является положение во многих районах Сибири и Дальнего Востока, где региональные власти стремятся резко расширить эксплуатацию и продажу ресурсов нефти, газа, леса на основе старых природоразрушающих технологий без учета экологических последствий. Регионы стремятся «приватизировать» как можно больше природных ресурсов для их последующей эксплуатации и получения прибыли. В этом плане сохранение федеральной собственности на многие природные объекты представляется оправданным.[5]

Положения теоремы Коуза построены в рамках общих представлений классической школы. Поэтому они в значительной степени абстрактны. В частности, теорема не учитывает особенностей институциональной структуры общества; невозможности введения собственности на глобальные общественные блага (небо, озоновый слой и т.д.);различий в уровнях жизни и затрат в различных странах, регионах, социальных группах (это особенно важно в связи с невозможностью транспортировать многие природные ресурсы); сложности идентификации природопользователя ; высокий уровень трансакционных издержек при реализации прав собственности как собственником, так и пользователем ресурсов; различный уровень монополизации производства и реализации продукции.

В результате рынок не регулирует эффективно процессы природопользования. В то же время надо отметить, что теорема Коуза показывает одну из важнейших причин неэффективности современной системы регулирования природопользования.

К основным причинам провалов рынка в сфере природопользования следует отнести:

- наличие экстерналий (внешних эффектов);

- локализация рынков природных ресурсов, препятствующая установлению мировых и даже национальных цен;

- урегулированность прав собственности на многие природные ресурсы;

-долгосрочность воспроизводственных процессов, существенно превышающая период воспроизводства индивидуальных капиталов.

В современной системе государственного регулирования природопользования можно выделить:

-введение и расширение практики платного природопользования;

-систему экономического стимулирования природоохранной деятельности;

-установление платы за загрязнение окружающей среды;

-развитие рынка природных ресурсов;

-совершенствование ценообразования с учетом экологической целесообразности продукции и ее природоемкости;

-создание экологических фондов;

-реализацию экологических программ и природоохранных мероприятий; [6]

Введение платного природопользования направлено на обеспечение учета экологического фактора в экономике, рациональное использование природных ресурсов.

Среди платежей за природные ресурсы можно выделить плату за право пользования природными ресурсами и за воспроизводство и охрану природных ресурсов. Плата за право пользования природными ресурсами направлена на реализацию прав собственника (государства или частного лица, организации). Она представляет собой способ изъятия ренты.

Другим способом реализации платности природопользования является введение штрафов и иных санкций за нерациональной использование природных ресурсов и загрязнение окружающей среды. Штрафы и санкции налагаются за несанкционированное складирование отходов, почворазрушающую обработку земель, загрязнение почвы, воздушной и водной среды токсичными материалами сверх допустимых нормативов.

К системе экономического стимулирования рационального природопользования относят: налогообложение, субсидирование, льготное кредитование природоохранной деятельности, ускоренную амортизацию основных фондов, используемых в целях охраны природы.

Создание рынка природных ресурсов целесообразно в условиях их дефицитности и возможности получения средств от их продажи на мировом или национальном рынках. Купля-продажа природных ресурсов может происходить в виде конкурсов, аукционов на право их разработки или аренды при соответствующем экологическом контроле со стороны государства. В развитии системы ценообразования в сфере природопользования следует учитывать два важных аспекта.

Во-первых, цена продукции должна возможно более полно учитывать степень ее экологической безопасности. Экологически чистая продукция должна быть привлекательна для потребителя в ценовом отношении по сравнению с продукцией, производство которой связано с загрязнением окружающей среды. Но производство такой продукции не всегда обходится дешевле, поэтому целесообразно, при наличии заменителей, применять механизм косвенных налогов на экологически опасную продукцию.

Во-вторых, развитие прогрессивных в перспективе, безотходных технологий оказывается первоначально более дорогостоящим, чем традиционное природоемкое производство. Особенно, если цены на природные ресурсы низкие. Поэтому определенное повышение цен на природные ресурсы, более полный учет в цене экологической составляющей стимулирует ресурсосберегающие технологии.

Экологические фонды играют значительную роль в финансировании природоохранных мероприятий. Основной целью экологических фондов является формирование источников финансирования, альтернативных государственному бюджету. Обычно они создаются в дополнению к бюджетным государственным источникам финансирования природоохранных программ.

Экологические программы представляют собой систему мероприятий, связанных общей целью, источниками финансирования, материальными ресурсами. В реализации программ основную роль играет государство, так как сложность проблем, неопределенность экономической эффективности в обозримый промежуток времени, высокая капиталоемкость делают их непривлекательными для частного капитала. В то же время можно эффективно использовать в реализации программ частные предприятия в качестве конкурсантов для реализации тех или иных мероприятий.

К природоохранным мероприятиям

относятся все виды хозяйственной деятельности, направленные на снижение и ликвидацию отрицательного антропогенного воздействия на окружающую природную среду, сохранение, улучшение и рациональное использование природно-ресурсного потенциала страны: строительство и эксплуатация очистных и обезвреживающих сооружений и устройств, развитие малоотходных и безотходных технологических процессов и производств, размещение предприятий и систем транспортных потоков с учетом экологических требований, рекультивация земель, меры по борьбе с эрозией почв, по охране и воспроизводству флоры и фауны, охране недр и рациональному использованию минеральных ресурсов.

Комплекс природоохранных мероприятий должен обеспечивать достижение следующих целей:

o соблюдение нормативных требований к качеству окружающей среды, отвечающих интересам охраны здоровья, людей и охраны окружающей среды с учетом перспективных изменений, обусловленных развитием производства и демографическими сдвигами;

o получение максимального экономического эффекта от улучшения состояния окружающей среды, сбережения и более полного использования природных ресурсов.[7]

Степень достижения названных целей определяется с помощью показателей общего экологического и общего социально-экономического результатов природоохранных мероприятий.

Общий экологический результат заключается в уменьшении отрицательного воздействия на окружающую среду и улучшении ее состояния и проявляется в снижении объемов поступающих в среду загрязнений и уровня ее загрязнения (концентраций вредных веществ в среде, уровней шума, радиации и т.п.), увеличение количества и улучшение качества пригодных к использованию земельных, лесных и водных ресурсов и т.д.

Общий социально-экономический результат заключается в повышении уровня жизни населения, эффективности общественного производства и увеличении национального богатства страны. Он определяется рядом конкретных социальных и экономических результатов.

Социальные результаты - это улучшение физического развития населения, сокращение заболеваемости, увеличение продолжительности жизни и периода активной деятельности, улучшение условий труда и отдыха, поддержание экологического равновесия (включая сохранение генетического фонда), сохранение эстетической ценности природных и антропогенных ландшафтов, памятников природы, заповедных зон и других охраняемых территорий, создание благоприятных условий для роста творческого потенциала личности и развития культуры, для совершенствования нравственного сознания человека.

Экономические результаты природоохранных мероприятий заключаются в экономии или предотвращении потерь природных ресурсов, живого и овеществленного труда в производственной и непроизводственной сферах народного хозяйства, а также в сфере личного потребления, достигаемых благодаря их осуществлению.

Различаются одноцелевые и многоцелевые природоохранные мероприятия. Одноцелевые (строительство и эксплуатация очистных и улавливающих сооружений и т.п.) направлены исключительно или главным образом на снижение загрязнения окружающей среды. Многоцелевые (строительство и эксплуатация систем замкнутого водоснабжения, утилизации отходов производства и потребления, малоотходных технологических процессов и производств) предусматривают, кроме того, достижение таких целей, как улучшение производственных результатов деятельности предприятий и объектов (в том числе в смежных отраслях); уменьшение расхода материальных и трудовых ресурсов; увеличение выпуска продукции; расширение ее ассортимента и повышение качества.

Также природоохранные мероприятия делятся на:

- мероприятия по охране атмосферного воздуха;

- мероприятия по охране водных ресурсов;

- мероприятия по охране земельных ресурсов и растительности;

- мероприятия по охране недр;

- иные мероприятия, предусмотренные действующим законодательством и муниципальными правовыми актами.

Мероприятия по охране атмосферного воздуха проводятся в целях улучшения качества атмосферного воздуха и предотвращения его вредного воздействия на здоровье человека и окружающую природную среду. К основным мероприятиям по охране атмосферного воздуха для производств, имеющих стационарные источники загрязнения, относятся:

-оснащение источников выбросов установками по очистке газов;

-совершенствование, реконструкция систем очистки атмосферного воздуха;

-перевод технологического оборудования на более экологически чистые виды топлива;

-совершенствование технологических процессов, обеспечивающих сокращение выбросов.

- разработка схем оптимизации маршрутов автотранспорта;

- анализ деятельности хозяйствующих субъектов в области охраны окружающей среды при эксплуатации автомобильных и иных транспортных средств;

-улучшение экологических характеристик топлива, используемого автотранспортом.

Мероприятия по охране водных ресурсов как правило осуществляются юридическими, физическими лицами и индивидуальными предпринимателями, имеющими собственные водозаборы, как из подземных, так и поверхностных водных источников, осуществляющими организованный и (или) неорганизованный сброс сточных вод, осуществляющими пользование водными объектами без изъятия воды (для целей гидроэнергетики, добычи полезных ископаемых, пользование акваторией водных объектов и т.д.), использующими для производственных целей воду из коммунального или ведомственного водопровода.Использование земель должно осуществляться способами, обеспечивающими сохранение экологических систем, способности земли быть средством производства в сельском хозяйстве и лесном хозяйстве, основой осуществления хозяйственной и иных видов деятельности.

Мероприятия по охране земельных ресурсов проводятся с целью предотвращения деградации, загрязнения, захламления, нарушения земель, других негативных (вредных) воздействий хозяйственной деятельности и обеспечения улучшения и восстановления земель, подвергшихся деградации, загрязнению, захламлению, нарушению, другим негативным (вредным) воздействиям хозяйственной деятельности.

Мероприятия в отношении охраны недр могут включать в себя:

- развитие минерально-сырьевой базы;

- предоставление государственными органами разрешений на разработку месторождений общераспространенных полезных ископаемых, а также на строительство подземных сооружений;

-приостановление работ, связанных с пользованием недрами, на земельных участках в случае нарушения федерального законодательства;

-наблюдение за использованием и охраной недр при добыче общераспространенных полезных ископаемых, а также при строительстве подземных сооружений, не связанных с добычей полезных ископаемых.

Также особое значение в природоохранной деятельности имеют научно-исследовательские работы, суть которых заключается в разработке новейших методов по охране природной среды, например:

- разработка экспресс методов определения вредных примесей в воздухе,

воде и почве.

- разработка нетрадиционных методов и высокоэффективных систем и

установок для очистки отходящих газов промышленных предприятий, утилизации отходов.

- разработка технологических процессов, оборудования, приборов и

реагентов, обеспечивающих глубокую переработку сырья с утилизацией

образующихся отходов.

- совершенствование методов обезвреживания твердых бытовых отходов с

целью предотвращения попадания в природные среды тяжелых металлов.

- проектно-изыскательские и опытно-конструкторские работы по созданию

природоохранного оборудования, установок, сооружений, предприятий и объектов, прогрессивной природоохранной технологии, методов и средств защиты природных объектов от негативного воздействия.[8]

Еще одной мерой природоохранного значения является предусмотренная ст. 35 Закона РФ "Об охране окружающей природной среды" государственная экологическая экспертиза. Она является обязательной мерой охраны окружающей природной среды, предшествующей принятию хозяйственного решения, осуществление которого может оказать вредное воздействие на окружающую природную среду.

Экологическая экспертиза в широком понимании — оценка воздействия на жизненную среду, природные ресурсы и здоровье людей комплекса хозяйственных нововведений в масштабах избранного региона.

Включает не только сумму экологических экспертиз технологий проектов предприятий и экспертизы проекта преобразования природы, но также и интегральный анализ экосистем различной иерархии, а иногда и биосферы в целом.

Цель экологической экспертизы — провести оценку влияния использования природного ресурса на состояние окружающей природной среды. В результате экспертизы выявляются технические ошибки, определяются их потенциальные последствия. Она является предупредительной мерой, позволяющей предотвратить пагубную деятельность со стороны пользователя природных ресурсов. Проведение Государственной экологической экспертизы находится в компетенции Министерства природных ресурсов РФ.

Экологическая экспертиза основывается на принципах: презумпции потенциальной экологической опасности любой намечаемой хозяйственной или иной деятельности. Она доказывает необходимость экологической безопасности объекта; обязательности проведения Государственной экологической экспертизы для принятия решений о реализации проекта; финансирование работ должно осуществляться только при наличии положительного заключения Государственной экологической экспертизы; комплексности оценки воздействия на окружающую среду и его последствий. Деятельность объекта не должна быть превыше приоритетов охраны здоровья человека, его экологической безопасности.

Важное значение имеет изучение отечественного и мирового опыта реализации природоохранных мероприятий и достигнутых результатов.

Деятельность транснациональных корпораций является наиболее мощным современным фактором преобразования природы, т.к. она направлена на интенсивное и масштабное использование основных природных ресурсов земли, в первую очередь, углеводородного сырья и руды. Активное вовлечение в промышленное производство углеводородных полезных ископаемых (уголь, нефть, газ) оказывает существенное влияние на всю обстановку на планете, в первую очередь, через глобальные изменения климата. Осознание важности для существования человеческой цивилизации последствий этого процесса, реализация практических мер по сокращению выбросов углекислого газа, начинают влиять на стратегические перспективы развития ведущих топливно-энергетических компаний мира. Их в настоящее время уже можно разделить на две группы: первая включает корпорации, осознавшие важность глобальных изменений климата, и тех, кто продолжает игнорировать эту проблему.[9]

К первым можно отнести нефтяные ТНК, базирующиеся в Европе – прежде всего Shell, Britich Petrolium. Эту позицию разделяют и некоторые японские фирмы, такие как Marubeni и Mitsubishi, которые проявляют интерес к проектам по сокращению выбросов парниковых газов. В 1996 г. Britich Petrolium, выдвинула программу развития солнечной энергии как одно из четырех направлений стратегии по предотвращению глобальных климатических изменений. [10]

Это было расценено многими в мире хорошим ответом на призывы предпринимать превентивные меры против глобального изменения климата. Кроме того, подобная экологическая программа наверняка станет хорошей рекламой и позволит компании "отвоевать" у конкурентов часть заказчиков. Тем не менее "Гринпис" счел программу Britich Petrolium "ограниченной". Представители его британского отделения заявили, что "агрессивные" разработки Britich Petrolium в Атлантическом океане и Антарктике свидетельствует о том, что компания не собирается предотвращать опасные климатические изменения посредством постепенного сокращения потребления ископаемого топлива.

Ко второй группе корпораций, а именно, отрицающих важность проблемы глобальных изменений климата и не демонстрирующих каких-либо конструктивных шагов в этой сфере относятся базирующиеся в США Exxon-Mobil, Chevron, Texaco. Наиболее "грязными" в плане выбросов так называемых парниковых газов является уголь. В сочетании со значительными выбросами других загрязнителей, создающих "кислотные дожди", экологическая репутация как самой угольной промышленности, так и базирующихся на использовании угля энергетики, выглядят наиболее плохо.

Кроме того, угольная отрасль традиционно во всем мире считается экономически мало эффективной. Это ведет к свертыванию угледобычи в последние десятилетия в таких странах как Германия, Франция, Великобритания.

В то же время уголь будет являться основой энергетики таких крупных быстро развивающихся стран, как Индия и Китай.

Их ориентация на использование собственных запасов ведет к возникновению противоречий с развитыми странами мира в отношении к проблеме глобальных изменений климата. Требование Индии и Китая к мировому сообществу с признанием права этих стран на развитие их энергетики на основе имеющихся у них крупных запасов угля так же используется в качестве одного из основных аргументов США в оправдании своего нежелания принимать реальные меры по снижению выбросов парниковых газов.[11]

Вот уже 30 лет Европейское Сообщество (ЕС) осуществляет собственную политику в области окружающей среды. За этот период организацией были проведены значительные по масштабу мероприятия природоохранного характера, создана правовая база для регулирования и координации экологической деятельности государств-членов, разработаны и внедрены новые подходы к защите и улучшению качества окружающей среды. Сегодня ЕС является одним из лидеров в природоохранном сотрудничестве на европейском континенте, при том, что экологическая политика и деятельность Сообщества неразрывно связаны с глобальными мероприятиями, в частности проводимыми под эгидой ООН, в сфере защиты окружающей среды.

В сфере охраны природы было заключено немало многосторонних природоохранных соглашений или конвенций (Рис. 1.). Европейское Сообщество принимает активное участие в разработке, ратификации и внедрении таких многосторонних соглашений. Соглашение ЕС детально предусматривает возможность Европейского Сообщества участвовать в международных природоохранных соглашениях, вместе со Странами-Членами.

Рис. 1.

Многосторонние природоохранные соглашения.[12]

В соответствии с данными конвенциями на данный момент реализуется множество экологических программ и природоохранных мероприятий. Так природоохранная программа для реки Дунайпредусматривает конкретные меры, которые должны быть реализованы к 2015 году для улучшения состояния экологии Дуная и его притоков. Он включает сокращение вредных выбросов из населенных пунктов и фермерских хозяйств, остановку негативного влияния антропогенных изменений на реку, использование детергентов без содержания фосфатов и восстановление водообмена водно-болотных угодий. На данный момент уже были приняты планы действий по защите от наводнений для бассейнов 17 притоков в водосборе Дуная. Эти планы были разработаны в рамках Программы действий по защите от наводнений ICPDR и включают сотни конкретных природоохранных мероприятий.

Ярким примером такого рода может служить ФРГ, где реализуется очень крупная природоохранная программа, в соответствии с которой уже модернизировано более 2000 промышленных и других объектов, представляющих главным образом «грязные» производства. Все они оборудованы современными фильтрами, очистными сооружениями, контрольно-измерительной аппаратурой. Швейцария, Австрия, некоторые средиземноморские страны начинают принимать меры по активизации природоохранных акций в районах концентрации туризма и рекреации. Среди этих мер – ограничения на приток туристов, разгрузка самых перенасыщенных местностей и центров, формирование сети охраняемых территорий, регулирование потоков автотранспорта.

Много внимания в странах ЕС уделяется состоянию городской среды: разработаны 55 показателей, характеризующих состояние воздуха, вод, почв, грунтов, превышение допустимых норм шума, количество отходов, степень озеленения, в соответствии с которыми провели инвентаризацию многих десятков городов. Один из последних по времени примеров такого рода – введение в апреле 2002 г. запрета на полеты самолетов с повышенным уровнем шума. Этот «шумовой запрет» особенно отрицательно сказался на авиаперевозках России, других стран СНГ и государств Центрально-Восточной Европы, где самолеты, подпадающие под запрет, составляют основу самолетного парка. В результате пришлось отменить многие рейсы, большие потери понесли авиакомпании и туристические фирмы. А в 2006 г. вошли в действие новые, еще более строгие международные нормы по авиашумам.

Опираясь на положения Договора об учреждении Европейского сообщества 1957 г. практическая деятельность ЕС в области экологии строится на основе специальной среднесрочной программы действий в отношении окружающей среды. Программа действий Сообщества в области окружающей среды – политико-правовой документ, определяющий приоритетные мероприятия организации на ближайшую перспективу. Экологическая программа действий устанавливает конкретные цели и задачи, достигнуть и выполнить которые Сообществу под силу исходя из современной ситуации.

За все время проведения Сообществом экологической политики было принято шесть таких программ. Первая из них появилась в 1973 г., она и по сей день является классическим документом в сфере окружающей среды периода обращения европейских государств к проблемам экологии после Стокгольмской конференции ООН по окружающей человека среде 1972 г.

Последующие экологические программы действий принимались, соответственно в 1977 г. (Вторая программа), в 1983 г. (Третья программа) и в 1987 г. (Четвертая программа).

Фундаментальной по содержанию явилась Пятая программа действий Сообщества в области окружающей среды, принятая в 1993 г. и получившая название «В направлении устойчивости». Пятая программа действия по окружающей среде взяла на вооружение ЕС концепцию устойчивого развития, ставшую официальной стратегией ООН по выходу человечества из экологического кризиса после проведения Конференции ООН по окружающей среде и развитию 1992 г. в Рио-де-Жанейро (РИО–92).

Современная Шестая программа действий Сообщества в области окружающей среды была утверждена Решением Европейского парламента и Совета № 1600/2002/ЕС от 22 июля 2002 г. и направлена на обеспечение трех условий проведения экологических мероприятий Сообщества:

- Интеграция потребностей окружающей среды в различные направления деятельности ЕС и имплементация принципа экологической обусловленности деятельности Сообщества, изложенного в ст. 6 Договора об учреждении ЕС;

- Продолжение мероприятий, направленных на обеспечение устойчивого развития;

- Проведение экологических мероприятий с расчетом на текущее и будущее расширение Европейского Союза, т.е. вступления в него новых государств.

Программа концентрирует внимание на четырех приоритетных сферах действий Сообщества на ближайшие годы, к ним относятся:

· изменение климата;

· природа и биологическое разнообразие;

· окружающая среда, здоровье и качество жизни;

· природные ресурсы и отходы.

Учитывая масштабы предусматриваемых мероприятий и характер деятельности ЕС, в соответствии с Программой будут координироваться мероприятия в сфере охраны окружающей среды не только государств-членов ЕС, но и государств-кандидатов, а также других стран Европы и европейских международных экологических организаций. Данный документ имеет большое значение как для России, так и для участника европейских процессов в природоохранной сфере[13]

.

Что касается отечественного опыта, формально экологическое законодательство России охватывает все вопросы охраны окружающей среды, что на практике не обеспечивает предупреждение экологических последствий хозяйственной деятельности и охрану здоровья людей. Оно характеризуется чрезвычайной сложностью бюрократических процедур, создавая неоправданные препятствия для производителей. Его исполнение требует больших затрат, а финансовые и людские ресурсы государственных органов, отвечающих за выдачу разрешений и контроль, ограничены.

К таким выводам пришли российские и международные эксперты, работавшие по проекту ТАСИС "Гармонизация нормативных баз в области охраны окружающей среды, Россия". По результатам исследования выработаны рекомендации о совершенствовании российского экологического законодательства.

С начала 1990-х годов принято более 30 федеральных законов, связанных с использованием природных объектов и охраной окружающей среды от воздействия хозяйственной и иной деятельности. В них закреплены и усовершенствованы традиционные и хорошо зарекомендовавшие себя национальные подходы, введены новые правовые механизмы, учитывающие международные обязательства РФ и зарубежный опыт. Также были реализованы такие крупные федеральные целевые программы как «Отходы» и «Возрождение Волги».

Современный период развития экологического законодательства можно было бы начать с принятия в 1995 году Водного кодекса Российской Федерации. Затем в 1997 году был принят Лесной кодекс РФ, а в 2001 году – и Земельный кодекс РФ. Казалось бы, что мы снова имеем дело с ресурсовым законодательством. Однако новые кодексы разительно отличаются от кодексов 70-х годов. И связано это, прежде всего, с их существенной гуманизацией и экологизацией их содержания.

Очень важным достоинством нового законодательства является то, что в нем дан обширный понятийный и категориальный аппарат. Хорошо известно, что без четко сформулированных в Законе понятий и категорий нельзя грамотно применять существующие нормы права. Это относится, например, к вопросу о квалификации правонарушений, определению степени вины и меры наказания и далее к профилактике правонарушений.

К числу достоинств нового законодательства следует отнести установление многообразия форм собственности, платности природопользования, учреждение конкурсов и аукционов при наделении природными ресурсами, лицензировании. Я полагаю, что большую роль должен сыграть сравнительно новый вид управленческой деятельности – мониторинг природных ресурсов. Данные экологического мониторинга служат неоценимым подспорьем для осуществления экологического контроля, способствуют налаживанию прогнозирования возможных изменений в окружающей природной среде, а также совершенствованию планирования охраны окружающей природной среды и обеспечению рационального использования природных ресурсов.

Кстати сказать, в последнее время расширилась и активизировалась практика принятия федеративных и региональных программ по охране отдельных природных объектов и целых природных комплексов. Такая форма планирования, отмеченная в новом законодательстве, не могла не вызвать одобрения.

Хочу отметить и такие достоинства действующего законодательства, как наличие в нем требований, касающихся нормирования качества окружающей природной среды и экологической экспертизы. Закон об экологической экспертизе 1995 года является исключительно сильным средством в деле предупреждения экологических правонарушений. И, конечно же, важно его неукоснительно соблюдать, с оглядкой на то, что самым главным экспертом является Президент Российской Федерации.

К достоинствам и материальных, и процедурных норм, регулирующих экологические отношения, следует отнести нормы административного законодательства (возникновение, прекращение права, привлечение к ответственности), нормы гражданского права и процесса, регламентирующие вопросы, связанные с отношениями собственности на природные ресурсы, арендными и субарендными отношениями с установлением различных сервитутов.

Хочу особо отметить законодательство, призванное обеспечивать права и обязанности природопользователей, защиту их законных прав и интересов. В данном случае мы имеем в виду административное, уголовное и гражданское законодательство и главным образом возможность применения мер административной, уголовной и гражданско-правовой ответственности (в основном, так называемой «таксовой» ответственности).

В новом законодательстве увеличилось количество составов административных проступков и уголовных преступлений. Существенно обновлены таксы и методики подсчета причиняемого окружающей природной среде и природопользователям вреда. Ранее число составов экологических преступлений было ничтожно мало и они были разбросаны по прежнемукодексу, а сейчас они сосредоточены все в одной главе, именуемой «Экологические преступления».

Таким образом, экологическое законодательство РФ в принципе соответствует признанным в странах ЕС и в международных отношениях правовым подходам и решениям. Но затраты на выполнение правоприменительных административных действий (установление нормативов, выдача разрешений, контроль) слишком велики и не всегда оправданы. Слишком часто нарушаются условия разрешений на выбросы и сбросы. Нормативы качества - чрезвычайно жесткие и в большинстве своем невыполнимы. В общей сложности действует порядка 4000 нормативов для всех природных сред, контроль соблюдения всех нормативов технически и экономически невозможен. Реально контролируют только те загрязняющие вещества, за выбросы и сбросы которых взимается плата. Нормативы предельно допустимых вредных воздействий на водные объекты вообще не разработаны, хотя уже принято несколько подзаконных актов, определяющих порядок и критерии их определения. Нет и экологических нормативов для атмосферного воздуха.

В контрольных органах не хватает специалистов, слаба техническая база. Отсутствует необходимая прозрачность, что ущемляет права граждан на благоприятную окружающую среду и участие в принятии решений.

Фактически отсутствуют стимулы природоохранных усилий предприятий. Не предусмотрены поощрения за снижение выбросов и сбросов, упомянутые в Законе "Об охране окружающей среды".

Необходимость дальнейшего совершенствования экологического законодательства очевидна.

Таким образом, разработка рекомендаций по гармонизации экологических законодательств РФ и ЕС лишь первый шаг на пути к совершенствованию отечественного экологического права и механизмов финансирования природоохранных мероприятий. Тем важнее их успешная реализация.

1.3. Финансирование природоохранных мероприятий.

Природоохранная деятельность, направленная на решение такой социально-экономической задачи как охрана окружающей среды, является неотъемлемой, но обособленной составной частью хозяйственной деятельности общества в любом государстве.

Как и любая хозяйственная деятельность она требует привлечения трудовых, материально-технических и финансовых ресурсов, что обуславливает необходимость планирования, нормирования, учета и контроля средств, направляемых в природоохранную сферу деятельности, и результатов, которые достигаются за счет расходования этих средств.

Конкретными формами природоохранной деятельности являются текущая природоохранная деятельность и природоохранные мероприятия.

Текущая природоохранная деятельность - непрерывно осуществляемая деятельность, направленная на достижение стабильности (предотвращение ухудшения) или улучшение состояния окружающей среды.

Текущая природоохранная деятельность связана, в основном, с эксплуатацией фондов природоохранного назначения, а в некоторых случаях - с привлечением основных производственных фондов, непосредственно используемых для осуществления природоохранной деятельности. Текущая деятельность не связана с созданием основных фондов.

Природоохранные мероприятия, как уже отмечалось выше, - это природоохранная деятельность, направленная на существенное улучшение состояния окружающей природной среды или на создание условий для ее улучшения. Результатом природоохранного мероприятия может быть создание основных фондов природоохранного назначения, либо непосредственное воздействие на состояние окружающей среды.

Существуют разные мнения о том, кто должен финансировать охрану окружающей среды и откуда на это должны поступать средства. Одной из крайних точек зрения является представление о возможности исключительно рыночного регулирования охраны природы, при котором государство вообще не участвует в этой деятельности.

Эта теория предполагает, что владельцы и руководители предприятий, заботящиеся о здоровье своих работников (разумеется, не по причине излишнего человеколюбия, а в целях максимального использования их труда) и об экономии постоянно дорожающих ресурсов, принимают меры, обеспечивающие минимальное загрязнение природы и малоотходность производства. Однако, как показывает продолжительная мировая практика, при огромном значении собственных действий компаний, этого оказывается недостаточно для поддержания высоких стандартов состояния окружающей среды.

Главной причиной этого является то, что для полноценной охраны окружающей среды необходимо регулирование использования так называемых рыночных экстерналий - общих ресурсов, не имеющих рыночной стоимости. К таким ресурсам относится чистый воздух, стабильный климат, способность биосферы перерабатывать отходы человеческой жизнедеятельности и т.д. Все люди, сообщества людей, промышленные и сельскохозяйственные предприятия используют эти ресурсы, а рыночной стоимости у них нет.[14]

Другая причина, по которой требуется активное участие государства в процессе сохранения природы, это удаленное негативное воздействие на окружающую среду. Скажем, предприятие, загрязняющее атмосферный воздух или водный источник, может находиться на значительном расстоянии от той местности, где загрязнение оседает - подчас в другой стране. В результате возникает необходимость политического урегулирования подобных проблем, а это возможно лишь на государственном уровне.

Важной составляющей механизма реализации природоохранных мероприятий являются экономические инструменты, под которыми понимаются любые меры, направленные на уменьшение воздействия на окружающую среду, ведущие к перераспределению ресурсов между владельцем источника негативного воздействия и обществом или к непосредственному изменению относительных цен (Рис. 2.).

Рис.2.

Экономические инструменты реализации природоохранных мероприятий.

Конкретный состав этих инструментов имеет свои особенности в различных странах и определяется ими самостоятельно с учетом целевых ориентиров общенациональной экологической политики, методов управления, применяемых в экономике в целом, текущих и перспективных приоритетных социально-экономических проблем и т.д. Вместе с тем большинством стран выдерживаются общие подходы, выработанные и согласованные на международных конференциях по охране окружающей среды, включая Конференцию в Рио-де-Жанейро (1992), в международных договорах, конвенциях, в ходе обобщения практического опыта решения глобальных экологических проблем. К числу общих черт относится применение экономических механизмов экологического регулирования во взаимосвязи с административно-контрольными. Вместе с тем вопрос о соотношении этих основных подходов и соответствующих инструментов является одним из центральных, от решения которого во многом зависят эффективность и результативность мер по реализации экологической политики и реальному улучшению экологической ситуации.

Среди инструментов финансирования природоохранных мероприятий особое место по своему назначению занимают налоги, связанные с охраной окружающей среды, относимые в документах Европейского союза к категории так называемых экологических налогов.

Экологические налоги в той или иной форме существуют во всех экономически развитых странах. Впервые необходимость их применения на официальном уровне была подтверждена в 1-й Программе действий Европейского союза по охране окружающей среды (1973 г.), и она связывалась с реализацией принципа «загрязнитель платит». Активизация внимания к экологическим налогам и платежам в странах ЕС происходила со второй половины 80-х г.г. XX столетия в связи с повсеместно осуществляемым переходом в области охраны окружающей среды от командно-административных к экономическим методам управления. Ориентация на платежи и налоги как важнейшие экономические инструменты усилилась в начале 90-х г.г. 20века в период охватившей развитые страны рецессии, которая сопровождалась обострением проблем занятости и ужесточением конкурентной борьбы. [15]

В связи с большими различиями в структуре и методах применения национальных экологических налогов, которые оказывают существенное воздействие на условия конкуренции, Комиссия неоднократно ставила вопрос об их гармонизации в рамках Сообщества. В 1991 г. она внесла в Совет ЕС проект директивы о введении единого налога на энергоносители, призванного уменьшить загрязнение атмосферы выбросами углекислого газа (CO2). Имеется в виду, что налог будет стимулировать рациональное использование энергии и ориентировать потребителей на экологически более чистое топливо.

Из развитых стран Европы наиболее богатый опыт в этой области накоплен скандинавскими странами. С середины 90-хх г.г. интерес к экологическим налогам и платежам стали проявлять и более крупные европейские государства, включая Великобританию, Францию, Италию и Германию. Определённым толчком к согласованному введению экологических налогов и их гармонизации стало принятие в 1994 г. специальной Директивы ЕС по упаковочным отходам. Сложность достижения аналогичных результатов в области налогов на выбросы вредных веществ, в том числе парниковых газов, объясняется тем, что условием их согласованного введения является достижение единодушной поддержки со стороны всех стран — членов Евросоюза. В странах с трансформируемой экономикой заслуживает внимания опыт Польши, Венгрии и Эстонии. Заметен прогресс в данной области и ряда новых индустриальных государств, включая Тайвань, Корею, Малайзию, Таиланд, Сингапур. Хотя в последней группе предпочтение по-прежнему отдаётся командно-контрольным рычагам. В настоящее время экологические налоги занимают существенное место в налоговых системах большинства стран Евросоюза. Основная цель экологических платежей — не пополнение государственного бюджета, а стимулирование плательщика к позитивному, с точки зрения охраны окружающей среды, поведению. Экологические налоги — это налоги, которые служат преимущественно охране окружающей среды.

Экологические налоги начали применяться скандинавскими странами ещё в 80-е годы. До середины 90-х годов их роль в налоговых поступлениях росла медленно. В целом по ЕС доля таких налогов в совокупном ВВП стран-членов увеличилась с 2,6 % в 1980 г. до 2,9 % в 1994 г. Небольшой рост отмечался в 1995—1996 гг. в основном за счёт расширения состава членов ЕС. В странах Организации экономического сотрудничества и развития (ОЭСР)сдвиг налогового бремени в сторону экологических налогов — «Зеленая налоговая реформа» — начался в 1995—1996 годах.Во многих странах с эффективно действующим механизмом охраны окружающей среды экологические налоги играют существенную роль . Опыт стран ЕС и ОЭСР показывает, что под экологическими налогами, составляющими значительную часть доходной базы бюджетов этих стран, понимают именно налоги на опасные для окружающей среды виды хозяйственной деятельности. Иными словами, все, что может вызвать неблагоприятные изменения в окружающей среде, может быть предметом экологического налогообложения. Взяв это определение за основу, можно разделить экологические налоги на семь групп по областям применения:

энергетические налоги (на моторное топливо; на энергетическое топливо; на электроэнергию). (energy taxes)

транспортные налоги (налоги на пройденные километры; ежегодный налог с владельца; акцизы при покупке нового или подержанного автомобиля). (transport taxes)

платежи за загрязнения (эмиссии загрязняющих веществ в атмосферу и выбросы в водные бассейны). углекислого газа и других вредных веществ (хлорфторуглеродов, оксидов серы и азота, свинца). (tax on emissions)

платежи за размещение отходов. Они включают платежи за размещение отходов на свалках и их переработку и налоги на ряд специальных продуктов (упаковка, батарейки, шины, смазочные масла и т. п.). (tax on waste).

налоги на выбросы веществ, приводящих к глобальным изменениям (tax on emissions).

налог на шумовое воздействие. (earmarked charges).

платежи за пользование природными ресурсами. (royalty)

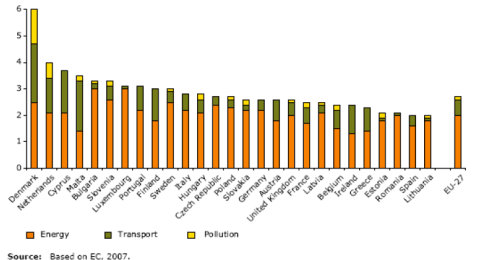

Экологические налоги в ЕС по секторам разделяют на 4 широкие вида: энергетика, транспорт, загрязнение, природные ресурсы (рис.1.3.). В 2007 г. 3/4 занимали энергетические налоги, которые составляли 1/20 часть всех налогов и социальных поступлений. Транспортные налоги составили менее 1/4 эконалогов или 1% всех налогов и социальных вкладов. Налоги на загрязнение и природные ресурсы вместе составляют около 4,1% всех эконалогов (Eurostat, 2007). Таким образом, роль налогов на агрязнение в ЕС чрезвычайно мала, кроме пожалуй, Дании.[16]

Рис.3.

Доля налогов на загрязнение окружающей среды в общей сумме налогов ЕС.[17]

В налоговой системе США налогам, направленным на защиту окружающей природной среды, также уделено большое место. Они составляют особую группу местных налогов. В Нью-Йорке, например, есть налог на очистку нефтяных пятен на водоемах. Имеется налог на корпорации, в результате деятельности которых появляются отходы «риска». Специальным налогом облагаются компании, производящие емкости для жидкостей без их вторичного использования (имеются в виду консервные банки и прочая тара, идущая после использования продукции в отходы).

Особый интерес представляет налог на энергоносители, используемые в качестве моторного топлива, для отопления и в электроэнергетике. В Нидерландах, например, подобный налог, принятый на основе Закона об охране окружающей среды, взимается с нефтепродуктов, угля и газа, произведенных в стране или импортированных для использования в качестве топлива. Ставки налога установлены в зависимости от степени загрязнения атмосферы при сжигании данного энергоносителя. Следует отметить, что на бензин, дизельное топливо и отопительный мазут налог в Нидерландах взимается в дополнение к соответствующим акцизам, размер которых в ряде случаев также учитывает экологические критерии (например, зависимость ставки акциза на бензин от содержания свинца).

В соответствии с целевой направленностью различают следующие налоги (платежи):

служащие преимущественно покрытию экологических издержек (cost-covering charges). Они подразделяются на: налоги (платежи) за пользование природными ресурсами и экологическими услугами, например, плата за забор воды из водоёмов или сбор и размещение отходов (user charges) и отложенные платежи, включая налоги (платежи) на шумовое загрязнение, сброс сточных вод на рельеф местности и доходы от животноводства, специальные налоги на батарейки и т. п.

стимулирующие экологически релевантное поведение производителей и потребителей;

экологические налоги, имеющие преимущественно фискальную функцию и служащие пополнению бюджета (бюджетов).

В соответствии с Законом РФ «Об охране окружающей природной среды» 10 % общей суммы эмиссионных платежей направляется федеральный бюджет и расходуется на содержание органов экологического контроля. Оставшиеся 90 % перечисляются в экологические фонды (местные, региональные, федеральный) и используются для финансирования природоохранных мероприятий и экологических программ.

Получаемые при этом средства могут направляться на стимулирование охраны природы потребителями, разработку и внедрение безотходных технологий, утилизацию отходов, расчистку старых свалок и т. п. Интересен опыт других стран. Так, в Дании за счёт этих средств действует специальная схема по сбору устаревших и вышедших из употребления автомобилей. В рамках этой схемы владельцам транспортных средств, потребление которых связано с существенной нагрузкой на окружающую природную среду (таковыми считаются автомобили, срок службы которых превышает 10 лет), выплачивается за их «сбор» специальная премия.

В России также взимается плата за загрязнение окружающей природной среды. По данным Министерства природных ресурсов РФ в 2000-2009 гг. уровень промышленного загрязнения воздуха, воды и почвы ежегодно рос в среднем на 5 %. В 2009 г. экологические платежи составили: в электроэнергетике — 0,05 % от затрат предприятий на производство, в топливной промышленности — 0,04 %. Самая высокая доля затрат на экологические мероприятия в цветной металлургии и производстве целлюлозы — 0,1 и 0,12 %. Доля «экологических» затрат предприятий ЕС, США и Канады в десятки раз выше среднероссийских.

Теперь рассмотрим структуру расходов РФ на природоохранные мероприятия в сопоставлении с расходами стран Центральной и Восточной Европы.

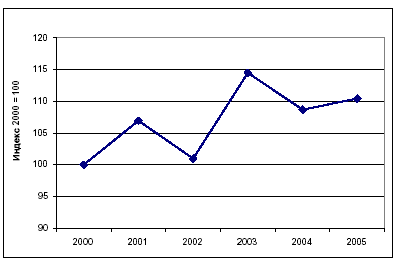

На рисунке 4 показано, что общие природоохранные расходы в России возросли, по крайней мере, незначительно, в постоянном выражении. В 2005 г. природоохранные расходы в Российской Федерации составили 5 666 миллионов долл. США (по сравнению с 3 750 миллионов долл. США в Польше). В 2000-2005 гг. эта тенденция была положительной, но неустойчивой.

Рис.4.

Общие природоохранные расходы в Российской Федерации в 2000-2005 гг.

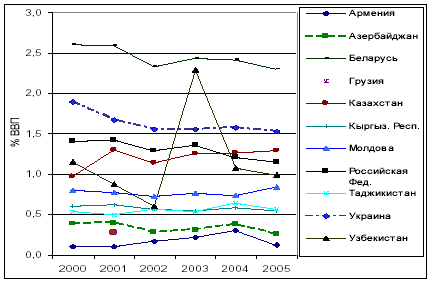

Отношение природоохранных расходов к ВВП указывает на то, какую долю дохода страна готова выделить на охрану окружающей среды. Как видно на рисунке 5, это отношение значительно варьируется в странах ВЕКЦА. В большинстве стран ВЕКЦА на охрану окружающей среды выделяется от 0,5 процента до 1,5 процента ВВП. Это сопоставимо с показателями стран ЦВЕ: в Словацкой Республике и Польше на охрану окружающей среды расходуется, соответственно, 0,8 процента и 1,6 процента ВВП.

Этот показатель снизился в Российской Федерации и Украине; следует отметить, что в 1997 г. этот показатель в России составлял 1,7 процента. Это указывает на то, что устойчивый экономический рост не оказал полного позитивного воздействия на охрану окружающей среды.

Рис.5.

Природоохранные расходы как доля ВВП. [18]

В России на охрану окружающей среды расходуется приблизительно 40 долл. США на человека в год. Это мало в абсолютном выражении, это мало и в относительном выражении: это меньше уровня расходов на охрану окружающей среды в Словацкой Республике (около 50 долл. США) и составляет приблизительно половину уровня расходов в 2004 г. в Польше (около 100 долл. США).

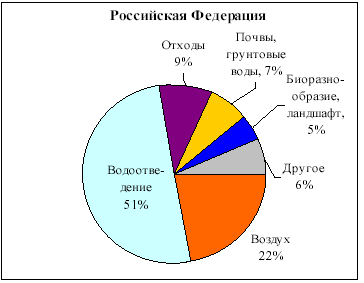

Распределение природоохранных расходов по компонентам окружающей среды (см. рисунок 6) указывает на то, что львиная доля природоохранных расходов в России, как и во всех странах ВЕКЦА (за исключением Казахстана и Таджикистана), приходится на водоотведение и очистку сточных вод. Однако картина не совсем ясна, поскольку во многих странах водоснабжение и водоотведение четко не разграничиваются и данные по водоотведению и очистке сточных вод включают в себя и водоснабжение.

Охрана атмосферного воздуха является вторым крупнейшим компонентом, на который осуществляются расходы в России. Другим компонентам окружающей среды уделяется мало внимания. Денежные расходы на выработку политики и функции регулирования незначительно возросли в период 2002-2005 гг. как доля ВВП (с 0,16 процента до 0,17 процента) и как доля государственных расходов (с 0,4 процента до 0,5 процента); это указывает на то, что усилия центрального правительства остались на том же уровне и что эффективность федерального управления несколько повысилась за этот период (данные из ОЭСР, 2007).

Такое распределение остается довольно стабильным с 1997 г.: в то время на водоснабжение и водоотведение и очистку сточных вод приходилось 65 процентов общих расходов, охрану атмосферного воздуха – 21 процент и обращение с отходами (включая расходы на улучшение зараженных объектов) – 10 процентов; сравнительно небольшая доля расходов в секторе обращения с отходами напрямую связана с регулированием и слабым правоприменением.

Рис .6.

Природоохранные расходы в разбивке по компонентам окружающей среды, доли в процентах в 2005 г.

На рисунке 7 природоохранные расходы разбиты на капитальные и текущие расходы. В Российской Федерации доля капитальных расходов ниже, чем в Польше и Словацкой Республике (около 30 процентов по сравнению с приблизительно 40 процентами в странах ЦВЕ). С 2002 г. показатели Российской Федерации улучшаются, и в 2005 г. капиталовложения составили 32 процента общих природоохранных расходов.

Рис. 7.

Доля текущих и капитальных расходов в общих природоохранных расходах в 2000-2005 гг.

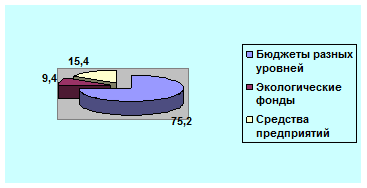

В качестве основных источников финансирования природоохранных мероприятий следует выделить средства федерального бюджета, экологических фондов и предприятий. На рисунке 8 рассмотрена доля каждого источника финансирования в общем объёме средств, направленных на охрану окружающей среды.

Рис.8.

Структура расходов на природоохранные мероприятия по источникам финансирования.[19]

В России на государственный сектор приходится почти 80 процентов природоохранных расходов. Это связано с тем, что данные по расходам специализированных поставщиков услуг (к числу которых относится ряд муниципальных предприятий коммунального обслуживания)обычно представлены вместе с данными по расходам государственного сектора, и тем, что частный сектор подчас не сообщает о своих текущих расходах на природоохранные мероприятия.

Утверждалось, что в 1999 г. промышленность была основным источником

финансирования природоохранных капиталовложений в России - ее доля составляла приблизительно 60 процентов общих капиталовложений. Этот показатель даже увеличился на пороге нового столетия (85 процентов в 2000 г., когда центральный бюджет переживал наиболее жесткие ограничения по макроэкономическим причинам), но эта тенденция медленно обращается вспять, так как в 2005 г. на частный сектор приходилось 15,4 процента общих природоохранных капиталовложений.

Важным источником финансирования природоохранной деятельности являются экологические фонды. В России экологические фонды возникли как внебюджетные государственные источники финансирования охраны окружающей среды. После ряда преобразований в 2001 году оставшиеся экологические фонды представляют собой главным образом целевые бюджетные фонды, консолидированные в региональные бюджеты. Они являются одним из основных источников природоохранного финансирования муниципалитетов, которые испытывают серьезные бюджетные ограничения. Однако большинство фондов сосредоточены на сборе ресурсов и прямых закупках, и их программы расходов и потенциал в сфере оценки и финансирования проектов слабы.

Таким образом, различные массивы данных указывают на то, что устойчивый экономический рост российской экономики с начала столетия не оказал полного позитивного воздействия на природоохранные расходы. Природоохранные расходы как доля ВВП и расходов консолидированного бюджета с 2000 г. сократились. Уровень природоохранных расходов остается низким (приблизительно 40 долл. США на человека в год; меньше, чем в Словацкой Республике); половина расходуется на водоотведение, и приблизительно одна треть приходится на капиталовложения. Внутреннее финансирование является основным источником природоохранных расходов в России. Двусторонняя и многосторонняя помощь на цели охраны окружающей среды остается незначительной как доля ВВП (менее 0,6 процента). Некоторые экономические инструменты, предусмотренные российским законодательством, по-прежнему используются в весьма ограниченной степени. Например, Налоговым кодексом РФ (ст. 67) предусматривается инвестиционный налоговый кредит на научно-исследовательские и опытно-конструкторские разработки в сфере охраны окружающей среды. На практике налоговые льготы практически не используются, поскольку отсутствует четкий механизм их применения.

Далее остановимся на рассмотрении обобщающей категории "природоохранные инвестиции".

К экологически ориентированным инвестициям, по мнению многих авторов, следует относить все виды имущественных и интеллектуальных ценностей, вкладываемых в хозяйственную деятельность и направленных на снижение и ликвидацию отрицательного антропогенного воздействия на окружающую среду; сохранение, улучшение и рациональное использование природно-ресурсного потенциала территорий; обеспечение экологической безопасности страны, в результате которых достигаются экологические, социальные, экономические и политические результаты.

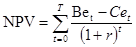

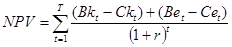

Оценка эффективности инвестирования природоохранных программ с каждым годом становится все более актуальной. Определение экономической эффективности природоохранных мероприятий производится с целью технико-экономического обоснования выбора наилучших вариантов природоохранных мероприятий, различающихся между собой по воздействию на окружающую среду, а также по воздействию на производственные результаты предприятий, объединений, министерств, осуществляющих эти мероприятия.

Переходя к рассмотрению источников инвестирования природоохранных программ необходимо заметить, что в современных постоянно усложняющихся условиях хозяйствования возможно выделить достаточно много видов природоохранных инвестиций, в связи с чем необходима классификация инвестиций. Данный момент является принципиально важным, так как в вид экологических инвестиций зачастую предопределяет источники финансирования и от этого зависит способ обоснования инвестиционного проекта и методика анализа его эффективности.

Рассмотрим классификацию природоохранных инвестиций (Приложение 1).[20]

В экономической теории принципиальным классифицирующим признаком деления инвестиций по объектам инвестиционной деятельности считается выделение финансовых и реальных инвестиций.

Финансовые инвестиции - это вложения в различные финансовые инструменты фондовые (инвестиционные) ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т.д.

Реальные инвестиции - это вложения в производственные фонды. В основном, это вложения в материальные активы - здания, сооружения, оборудование и другие товарно-материальные ценности, а также нематериальные активы (патенты, лицензии, "ноу-хау", техническую, научно-практическую, инструктивную, технологическую, проектно-сметную и другую документацию). Производственные фонды как объекты инвестирования и реальные инвестиционные проекты должны стать на современном этапе основой экологоориентированных инвестиционных процессов.

К объектам реальных природоохранных инвестиций следует, отнести:

- вновь создаваемые, реконструируемые и модернизируемые; основные производственные и непроизводственные фонды, призванные обеспечить охрану окружающей среды, рациональное использование и воспроизводство природно-ресурсного потенциала территории, обеспечить экологически безопасное функционирование объектов промышленности и транспорта;

- интеллектуальные и духовные ценности; всю совокупность оборотных средств, обеспечивающих процессы, экологизации хозяйственной деятельности; имущественные права пользования землей, природными ресурсами.

К объектам финансовых природоохранных инвестиций следует относить вложения в различные финансовые инструменты, фондовые (инвестиционные) ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т.д., носящие экологически ориентированный характер.

В зависимости от значимости и уровня реализации природоохранные инвестиции могут подразделяться на:

- глобальные, реализация которых существенно влияет на экологическую ситуацию в трансграничном масштабе (например, отработка инвестиционного механизма в рамках проектов по торговле правами на выбросы парниковых газов).

- национальные, реализация которых существенно влияет на экологическую ситуацию в стране, и при их оценке можно ограничиться учетом только этого влияния;

- региональные, реализация которых существенно влияет на экологическую ситуацию в отдельных регионах или отраслях экономики страны, и при оценке которых можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях (например, строительство кольцевой дороги, выводящей за пределы крупного города транзитный транспорт);

- локальные, реализация которых имеет определенную экологическую значимость лишь в рамках незначительных по масштабам территорий.

В России по формам собственности природоохранные инвестиции могут быть подразделены на:

1)государственные - финансируемые из государственного и местных бюджетов, государственными, коммунальными предприятиями;

2)частные - средства населения (индивидуальных инвесторов), коммерческих структур, коллективных предприятий;

3)иностранные - заемные и кредитные ресурсы международных инвестиционных институтов, зарубежных корпораций и фирм, совместных предприятий;

4)смешанные - осуществляемые посредством сочетания инвесторами различных форм собственности.

Согласно сферы участия в народнохозяйственном обороте "природоохранные инвестиции" следует классифицировать как природоохранные инвестиции, направляемые в сферу производства, обращения (например, транспорт, перегрузочные комплексы), потребления; природохозяйственный комплекс.

По направлениям действия природоохранные инвестиции могут быть подразделены на экологические; направляемые в сферу обеспечения ресурсно-экологической безопасности; экоинновационные; ресурсосберегающие (которые подробно описаны в предыдущих параграфах). Этот признак деления природоохранных инвестиций следует считать ключевым.

По типу предлагаемых доходов (по характеру достигаемых результатов) природоохранные инвестиции могут быть ориентированы на:

- сокращение затрат;