|

Введение

Кинематограф относительно новый вид искусства. Его история в сравнении с тысячелетней историей музыки, живописи, театра очень коротка. Но это не мешает ему оставаться уже на протяжении нескольких десятков лет самым массовым видом искусства.

Сегодня кинематограф - прежде всего индустрия, отрасль экономики, приносящая огромную прибыль развитым государствам. С фактом, что кино сегодня уже «больше» чем искусство и, прежде всего отрасль экономики, никто не спорит. Достаточно привести данные о кассовых сборах самых популярных фильмов в истории человечества. Например, самый популярным фильмом является фильм «Унесённые ветром» (1939, кассовые сборы – $1240,5 млн.), на втором месте киноэпопея Джорджа Лукаса «Звёздные войны» (1977, кассовые сборы – $1093,65 млн.), а замыкает тройку лидеров фильм «Звуки Музыки» (1965, кассовые сборы – $874,4 млн.).

Деятельность по производству, прокату и показу фильмов в России вызывает большие противоречия. Кто-то утверждает, что российская киноиндустрия обречена, кто-то говорит, что его время не пришло, кто-то утверждает, что он в полном расцвете сил.

В данной работе рассмотрены процессы, происходящие в киноиндустрии за период 2006-2010 гг. Приведены основные показатели, т.к. динамика изменения кассовых сборов, количества выпущенных фильмов, количества приобретенных биллетов на показы в кинотеатрах, окупаемость российского кино по сравнению с другими странами. Также приведены данные по производству, прокату и показу фильмов в Томской области. На основе полученных данных сделаны выводы о состояние этой отрасли и прогнозы ее развития.

Кино- и телепроизводство в России, кинопрокат и кинопоказ.

Общий объем инвестиций в кино- и телепроизводство с 2006 по 2010 составил более

73 млрд руб. (около 18,4 млрд руб. в год в среднем), большая часть которых была вложена в создание игровых телефильмов и телесериалов (52%), а также в производство кинофильмов (41%).

Пик производства полнометражных теле- и кинофильмов был достигнут в 2008 году (147

и 112 наименований соответственно). В 2009-м же году объем кинопроизводства сокра-

тился незначительно (были завершены 104 кинофильма), несмотря на кризисные явления в экономике страны и сокращение объемов государственного финансирования.

Реклама

Распределение инвестиций по секторам

рынка киноиндустрии рынка киноиндустрии

Лидером киноиндустрии по объему инвестиций в России остается рынок телесериалов

и телефильмов (объем инвестиций за последние 4 года составил 38 млрд руб., при этом

было произведено более 10 500 эпизодов телесериалов и более 450 телефильмов. Однако в 2009 году проявилась нехарактерная для рынка тенденция: число производимых кинофильмов превысило число телефильмов, поскольку телевидение оказалось более подвержено воздействию финансово-экономического кризиса по причине

меньшей продолжительности производственного цикла и большей чувствительности к заказам на запуск производства со стороны телеканалов. Современный этап развития кинорынка в России характеризуется доминированием крупных игроков над более мелкими независимыми участниками рынка. Способность оказывать давление, имея в своем распоряжении сильный пакет фильмов или широкую сеть кинозалов, дает возможность крупным компаниям не принимать в расчет мнения своих менее влиятельных контрагентов.

В период с 2006 по 2009 гг. число посещений кинозалов росло, однако в 2010 сократилось на 10,13% по сравнению с предыдущим годом.

Это объясняется двумя главными причинами:

· расширением сети кинотеатров. В период 2006 – 2010 гг. прослеживается четкая динамика роста числа кинотеатров.

· возрождением привычки к походу в кино, утерянной в 1990-х

Кассовые сборы российского кинопроката также растут. При этом прирост количества сборов в 2007 году относительно показателей прошлого года составил 29,63%. В 2008 г. -42,14%. В 2009 - 12,56%. А в 2010 г - 0,89%.

В то же время основным фактором роста валовых сборов в России в последние годы

оставалось удорожание средней цены кинопосещения как в рублевом, так и в долларовом эквиваленте (за исключением 2009 года, когда из-за девальвации рубля средняя цена в долларах снизилась на 21% и достигла уровня в 5,3 USD, почти не изменившись в рублевом эквиваленте – 171 руб).

В 2006 – 2008 гг. на экраны российских кинозалов выходило все большое количество кинофильмов. Но в 2009 году картина изменилась. Стала проявляться тенденция к снижению количества фильмов в кинопрокате. Так в 2009 году количество фильмов составило 324, а в 2010 году – 251 фильм.

При этом на российском рынке доминируют картины производства США. Они же собирают и основную кассу кинопроката (около 60% ежегодных кассовых сборов). После 2004 года все большую долю рынка занимают картины отечественного производства как по числу наименований, так и по объему сборов (около 25%). Что касается проката в России европейских фильмов, то по общему числу релизов за исследуемый период лидирует Франция (3,7% за 2004–2009 годы по сумме кассовых сборов), затем идут Великобритания, Испания и Германия.

Реклама

Всего, по состоянию на 2010 год, на российском рынке кинодистрибьюции действует

порядка 30 кинопрокатчиков.

Кинотеатральный прокат остается для российских кинопродюсеров основным рынком

сбыта продукции, поскольку видеорынок во многом малодоходен по причине высокого

уровня пиратства. В связи с этим особое значение для киноиндустрии в целом имеет инфраструктура киносети страны, с возрождения которой в 1996 году и ведет свою исто-

рию современный российский кинорынок. А главную роль на рынке кинопоказа

в России играют современные кинотеатры, т. е. кинотеатры, осуществляющие регулярный

коммерческий кинопоказ.

Как уже было сказано, число современных кинокомплексов в России постоянно растет. Ежегодный прирост числа современных кинозалов составлял 20–30%, однако по итогам 2009 года рост рынка составил 12%, а в первом полугодии 2010-го – 5%: замедление темпов роста связано с постепенным насыщением рынка, а так же и с влиянием мирового экономического кризиса.

Наблюдающееся замедление темпов открытия новых современных кинозалов не означает остановку развития рынка кинопоказа. От экстенсивных методов развития рынок перешел к интенсивным, а именно – к распространению цифрового кинопоказа. Первый коммерческий цифровой кинозал, соответствующий требованиям DCI, был оборудован в России в октябре 2006 года. С 2007-го по середину 2010-го число цифровых залов в стране выросло в семнадцать раз и достигло, по данным на 1 июля 2010 года, 525 экранов. Цифровые проекторы установлены уже в 45% кинотеатров России на территории 137 городов. При этом практически все они оснащены системами для показа цифровых 3D-фильмов. Важно отметить, что выпуск фильмов в формате Digital 3D – главная мотивация для открытия цифровых кинозалов в России, поскольку кинопоказчики ждут от трехмерных киносеансов значительных коммерческих выгод. Главными «двигателями» цифровой революции в 2009–2010 годах стали фильмы «Аватар» (способствовал открытию более 100 новых цифровых залов) и «Шрэк навсегда» (к его выходу в России были оборудованы более 80 3D-экранов).

Большинство действующих кинотеатров в России до сих пор остаются одно- или двухзальными, однако такие площадки в совокупности составляют лишь 32% от числа современных кинозалов страны. Тогда как менее распространенные миниплексы (от 3 до 7 киноэкранов) и мультиплексы (от 8 залов и выше) обеспечивают 68% современных киноэкранов.

В рейтинге ведущих российских сетей лидирующие позиции стабильно занимают десять

компаний, среди которых крупнейшие федеральные киносети «Каро Фильм» (удерживает лидерство с 2005 года), «Синема Парк», «Киномакс», «Кронверк Синема», «KinoStar», «Люксор»,«Парадиз», «Монитор», региональная сеть «Премьер-зал» и местная «Формула кино». На долю десяти крупнейших киносетей приходится 38% рынка современных кинозалов России.

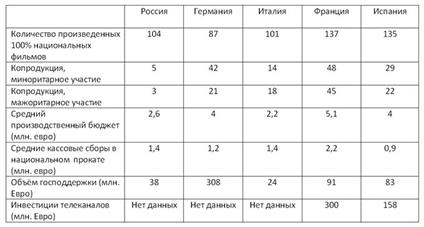

Сравнение окупаемости российских фильмов США и со странами Европы

Что касается такого важного показателя, как окупаемость, то дела в России обстоят даже лучше, чем в Европейских странах. Если брать Западную Европу, то хуже всего национальные фильмы окупаются в Испании. В прокате на своем рынке испанские продюсеры зарабатывают почти в 4,5 раза меньше, чем тратят на съемки. В Германии доходы от проката местных фильмов в 3,3 раза меньше, чем затраты на производство, во Франции— в 2,3 раза, в России— в 1,8 раза, в Италии— в 1,5.

При этом почти все эти страны снимают более дорогие картины, чем Россия,— так, если в 2009 году российские продюсеры тратили на производство одного фильма в среднем 2,6 млн евро, то в Германии и Испании— по 4 млн евро. Средний производственный бюджет французских фильмов превышал 5 млн евро.

В отличие от европейских и российских, голливудские картины хорошо идут не только во всем мире, но и в США. В среднем американский кинопроект на своем рынке собирает 40–50% от всего дохода в кинопрокате. Это видно и по результатам фильмов— лидеров проката 2009 года. Так, по итогам прошлого года боевик «Трансформеры: Месть падших» принес своим создателем на домашнем рынке 48% общих сборов в кинотеатрах, а фильм «Сумерки.Сага: Новолуние»— 41%.

Показатели производства и проката национальных фильмов в 2009 году

Киноиндустрия Томской области

Киноиндустрия нашла свое отражение и в Томской области. Прежде всего в сфере кинопоказа. На территории действуют 4 кинотеатра («Киномир», «Киномакс», «Кинокулб Оскар», «Шарики») и 2 кинозала (Факел, Аэлита).

В 2009 г. произошли революционные изменения. Кинотеатры «Киномир» и «КиноМакс» установили цифровое оборудование, которое позволяет демонстрировать фильмы в формате 3D. Цифровая технология показа значительно улучшает качество звука и изображения. Фильмы по новой технологии в «Киномире» теперь могут смотреть 278 человек одновременно. В «КиноМаксе» цифровой проектор установлен в зале на 128 мест. Стоит отметить, что «Киномакс» – это крупнейшая федеральная сеть, занимающая 5 позицию в рейтинге ведущих российских сетей. Четыре зала (два малых – по 128 мест, большой зал – 389 мест и VIP зал – 36 мест). Кинотеатр оснащен немецким оборудованием ERNEMANN и акустическая система Dolby Digital . К сожалению, данные о посещении и количестве проданных билетов в кинотеатрах дать отказались.

Кинопроизводство в Томской области развито слабо, на уровне любителей. Однако не стоит исключать возможность появления профессиональных студий кинозаписи.

Заключение

В последние годы все сегменты отрасли кинематографии Российской Федерации демонстрируют постоянный рост, что вызывает интерес к российскому рынку со стороны

как отечественных, так и зарубежных инвесторов, профильных и непрофильных. Эти процессы являются естественным результатом последовательного возрождения различных отраслей кинематографии в России – кинопоказа, кинопроката, кинопроизводства.

Первым этапом стало открытие в 1996 году первого кинотеатра западного типа «Кодак-Киномир» в Москве; с тех пор киносеть России серьезно увеличилась, появились качественные площадки для кинопроката. В 1998-м оживилась отрасль кинодистрибьюции. В 2004-м отечественные кинопродюсеры смогли переориентироваться на производство коммерческих блокбастеров, которые благодаря широким рекламным кампаниям и поддержке со стороны ведущих федеральных телеканалов привлекли в кинозалы большую аудиторию (самым громким таким проектом стал фильм «Ночной дозор»). А в 2005 году инвестиции потекли и в отрасль кинопроизводственного сервиса: начался процесс восстановления инфраструктуры, и к 2008 году острый дефицит павильонных площадей, кинооборудования и услуг монтажно-тонировочного периода был устранен.

Мировой финансово-экономический кризис 2009-го оказал негативное воздействие на все сферы киноиндустрии в России: снизился объем производства кино- и телефильмов, как финансировавшихся за счет федерального бюджета, так и частными инвесторами и телеканалами; начали происходить процессы укрупнения игроков в сфере кинопроизводства и кинопроката; остановились проекты строительства новых киностудийных комплексов на территории страны; замедлился рост рынка кинопоказа,

произошел переход от интенсивных методов развития киносетей к экстенсивным.

В 2009 году объемы инвестиций кинопроизводства выросли по сравнению с 2008 годом на 12,6%. Посещаемость кинотеатров – благодаря 3D-релизам – также увеличилась на 11,7%, что способствовало и ускорению качественных перемен на рынке кинопоказа: на сегодняшний день в стране почти половина современных кинотеатров оснащены системами цифровой кинопроекции. В 2010 году началось восстановление строительной отрасли и число вновь открывающихся современных кинозалов также начало расти. Прогнозы относительно Российской киноиндустрии весьма обещающие. Так что можно надеяться, что и российский кинематограф ждет светлое будущее.

Список используемой литературы

1. BROADCASTING Телевидение и радиовещание [Электронный ресурс] / О состоянии российской киноиндустрии, возможностях и перспективах ее развития до 2015 года. – URL: http://www.broadcasting.ru/articles2/kinoproizv/o-sostoyanii-rossiiskoi-kinoindustrii

2. GZT.RU Новости [Электронный ресурс] / Российские фильмы окупаются лучше европейских. – URL: http://www.gzt.ru/topnews/business/-rossiiskie-filjmy-okupayutsya-luchshe-evropeiskih-/327078.html

3. KINOBUSINESS.COM Кинобизнес сегодня [Электронный ресурс] / Кинопрокат СНГ. - URL: http://www.kinobusiness.com/content/view/3996/88889030/

4. RB.RU Российский бизнес [Электронный ресурс] / Рынок кинопроката России превысил $1 млрд благодаря 3D фильмам. -07 декабря 2010. - URL: http://www.rb.ru/topstory/business/2010/12/07/100035.html

5. WESTSIB.RU Афиша [Электронный ресурс] / URL: Киномир, кинотеатр. – URL: http://afisha.westsib.ru/place/view/283

6. Новости в Томске [Электронный ресурс] / URL: http://news.vtomske.ru/news/29394.html

7. Российская киноиндустрия 2010 [Электронный ресурс] / URL:http://www.obs.coe.int/oea_publ/eurocine/russianfilmindustry_nevafilm2010_ru.pdf

8. Сеть кинотеатров КИНОМАКС [Электронный ресурс] / О кинотеатре. - URL: http://kinomax.tomsk.ru/about.html

9. Томская область официальный интернет портал [Электронный ресурс] / Кинотеатры. - URL: http://tomsk.gov.ru/ru/tourism/infrastructure/cinema.html

10. Томские новости [Электронный ресурс] / Кино, вино и домино URL: http://www.tnews.tomsk.ru/stats/15/19489/

11. Томский обзор [Электронный ресурс] / Томское кино. - URL: http://obzor.westsib.ru/article/340113

|