Введение.

Отсутствие единого платежного средства при расчетах во внешней торговле, по кредитам, инвестициям и межгосударственным платежам вызывает необходимость обмена одной валюты на другую. Такой обмен происходит на валютном рынке.

Современный валютный рынок представляет собой сложную и динамичную экономическую систему, которая функционирует в рамках всего мирового хозяйства.

Валютный рынок непрерывно развивался, усложнялся и приспосабливался к новым условиям, прошел путь от локальных центров торговли векселями в иностранных валютах до фактически единственного, подлинно международного рынка, экономическую роль которого трудно переоценить. Вместе с развитием и совершенствованием валютного рынка развивались и совершенствовались валютные операции, появлялись новые их виды, улучшалась техника их проведения.

Целью теоретической части контрольной работы является исследование валютных рынков и валютных операций. В практической части составим внешнеторговый контракт на осуществление экспортной сделки.

Валютные рынки и условия совершения операций на них.

Международные финансовые рынки (МФР) представляют собой международные операции по купле-продаже финансовых инструментов. Они могут быть как сосредоточенными в одном месте (например, в Лондоне, Нью-Йорке или Сингапуре), так и рассредоточенными (как система электронной валютной торговли FOREX). Под международными здесь понимаются операции, в которых участвуют лица из разных стран. Если трансакция совершается между резидентами одной страны, то она относится к национальному рынку, даже если объектом торговли является иностранная валюта. Тем не менее, между национальными и международными рынками существует тесное переплетение и взаимосвязь.

В зависимости от того, какие финансовые инструменты являются объектом купли-продажи, различают валютные, фондовые, кредитные рынки; рынки золота и других драгоценных металлов (рис. 1). В последние десятилетия стремительно развиваются также рынки, на которых осуществляются операции с производными финансовыми инструментами. Но они могут рассматриваться как составная часть и валютных рынков (например, валютные опционы), и фондовых (например, фьючерсы на индексы ценных бумаг). Между различными видами финансовых рынков существует тесная взаимосвязь, и обычно нестабильность на одном из них (валютном, фондовом, рынке золота) вызывает аналогичные изменения на другом.

Реклама

Наибольшее значение имеют валютные рынки.

Это связано с масштабами валютных операций, которые стремительно увеличиваются и достигали уже в 2000 г. почти 2 трлн дол. в день.[1]

Кроме того, значительная часть операций на этих рынках совершается в короткие промежутки времени (особенно на рынке FOREX), что способствует высокой мобильности международного капитала.

Рис. 1. Основные виды международных финансовых рынков

В то же время большинство валютных трансакций на международных рынках носит спекулятивный характер. Нет однозначности в оценке последствий таких больших объемов спекулятивных операций. Одни считают, что это ведет к усилению нестабильности финансовых рынков в целом, возникновению финансовых кризисов. Другие утверждают, что рыночные трансакции способствуют преодолению барьеров на пути движения капиталов, развитию национальных финансовых рынков.[2]

Валютный рынок

- это сфера экономических отношений, проявляющихся при осуществлении операции по купли-продажи иностранной валюты и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала.

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них. С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разницы курсов валют. С институциональной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции.

Основными участниками валютного рынка являются банки, брокеры, дилеры, другие участники. Условно их можно подразделить на три группы.

К первой

группе относятся участники, осуществляющие операции как в собственных интересах, так и в интересах своих клиентов. Сюда входят коммерческие банки, эмиссионные центры и др.

Ко второй

группе относятся брокеры, дилеры, специализированные брокерские и дилерские конторы. Брокер выступает посредником между продавцом и покупателем валюты. Он действует по поручению и за счет клиента, получая определенные комиссионные по согласованию сторон или его труд оплачивается по установленной биржей таксе. Брокер не имеет права проводить самостоятельные котировки, заключать сделки от своего имени. В настоящее время большой объем посреднических сделок совершается брокерскими конторами, имеющими сеть филиалов. Дилер занимается куплей-продажей валюты от своего имени и за свой счет. Дилеры торгуют любой конвертируемой валютой от своего имени и за свой счет. Дилеры заключают сделки непосредственно с клиентами, брокерами, друг с другом. Доход дилера - курсовая разница.

Реклама

Третья

группа участников включает финансовые небанковские учреждения, юридические и физические лица. Участники этой группы лично не осуществляют валютных операций, пользуются чужими услугами.

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных ресурсов, по степени организованности.

По сфере распространения, т.е. по широте охвата, можно выделить международный и внутренний валютные рынки. В свою очередь, как международный, так и внутренний рынки состоят из ряда региональных рынков, которые образуются финансовыми центрами в отдельных регионах мира или данной страны.

Международный валютный рынок

охватывает валютные рынки всех стран мира. Под международным валютным рынком понимается цепь тесно связанных между собой системой кабельных и спутниковых коммуникаций мировых региональных валютных рынков. Между ними существует перелив средств в зависимости от текущей информации и прогнозов ведущих участников рынка относительно возможного положения отдельных валют.

Внутренний валютный рынок

- это валютный рынок одного государства, т.е. рынок, функционирующий внутри данной страны. Внутренний валютный рынок состоит из внутренних региональных рынков. К ним относятся валютные рынки с центрами в межбанковских валютных биржах.

По отношению к валютным ограничениям можно выделить свободный и несвободный валютные рынки.

Валютные ограничения

- это система государственных мер (административных, законодательных, экономических, организационных) по установлению порядка поведения операций с валютными ценностями. Валютные ограничения включают в себя меры по целевому регулированию платежей и переводов национальной и иностранной валюты за границу. Валютный рынок с валютными ограничениями называется несвободным рынком, а при отсутствии их - свободным валютным рынком.

По видам применяемых валютных курсов валютный рынок может быть с одним режимом и с двойным режимом.

Рынок с одним режимом

- это валютный рынок со свободными валютными курсами, т.е. с плавающими курсами валют, котировка которых устанавливается на биржевых торгах. Валютный рынок с двойным режимом

- это рынок с одновременным применением фиксированного и плавающего курса валюты. Введение двойного валютного рынка используется государством как мера регулирования движения капиталов между национальным и международным рынком ссудных капиталов. Эта мера призвана ограничить и контролировать влияние международного рынка ссудных капиталов на экономику данного государства.

По степени организованности валютный рынок бывает биржевой и внебиржевой.

Биржевой валютный рынок

- это организованный рынок, который представлен валютной биржей. Валютная биржа - предприятие, организующее торги валютой и ценными бумагами в валюте. Биржа не является коммерческим предприятием. Ее основная функция заключается не в получении высокой прибыли, а в мобилизации временно свободных денежных средств через продажу валюты и ценных бумаг в валюте и в установлении курса валюты, т.е. ее рыночной стоимости.

Прямое назначение валютной биржи - определять валютный курс, который представляет собой стоимость иностранной валюты.[3]

Биржевой валютный рынок имеет ряд достоинств: является самым дешевым источником валюты и валютных средств; заявки, выставляемые на биржевые торги, обладают абсолютной ликвидностью. Ликвидность валюты и ценных бумаг в валюте означает способность их быстро и без потерь в цене превращаться в национальную валюту.

Внебиржевой валютный рынок

организуется дилерами, которые могут быть или не быть членами валютной биржи и ведут его по телефону, телефаксу, компьютерным сетям.

Биржевой и внебиржевой рынки в определенной степени противоречат друг другу и в то же время взаимно дополняют друг друга. Это связанно с тем, что, выполняя общую функцию по торговле валютой и обращению ценных бумаг в валюте, они применяют различные методы и формы реализации валюты и ценных бумаг в валюте.

Достоинства внебиржевого валютного рынка заключаются:

1) в достаточно низкой себестоимости затрат на операции по обмену валют. Дилеры банков часто используют очные валютные аукционы на бирже для снижения собственных затрат на валютную конверсию путем заключения договоров купли-продажи валюты по биржевому курсу до начала торгов на бирже. На бирже с участников торгов снимаются комиссионные, сумма которых находится в прямой зависимости от суммы проданных валютных и рублевых ресурсов. Кроме того, законом установлен налог на биржевые сделки. Во внебиржевом рынке для уполномоченного банка после того, как был найден контрагент по сделке, операция валютной конверсии осуществляется практически бесплатно;

2) в более высокой скорости расчетов, чем при торговле на валютной бирже. Это связано прежде всего с тем, что внебиржевой валютный рынок позволяет проводить сделки в течение всего операционного дня, а не в строго определенное время биржевой сессии.

Для характеристики валютных рынков необходимо определить операции, которые совершаются с валютой, и участников этих операций.

В зависимости от целей участников валютные операции могут быть подразделены на следующие виды.

1. Валютообменные, или конверсионные.

В данном случае сам по себе обмен является для участника не основной стадией, т.е. прибыль от такой операции для него несущественна (хотя это отнюдь не означает, что он не защищается от валютных рисков, если желает избежать убытка). Обмен же на иностранную валюту используется для извлечения прибыли на других рынках (товарных, финансовых), например за счет продажи товаров за рубежом.

Спекулятивные и арбитражные операции.

Здесь, напротив, ставится цель извлечения прибыли в ходе самой валютной операции. Эти два родственных вида операций являются ключевыми для валютных рынков.

Под арбитражем

в общем случае понимается одновременная покупка и продажа одного финансового инструмента (в рассматриваемом случае _ валюты) на разных рынках с целью получения прибыли от известной разницы в ценах. Спекуляция —

это купля-продажа финансовых инструментов с целью получения прибыли от изменения их цен. Для валюты ценой является валютный курс.

Отсюда видна принципиальная разница арбитража и спекуляции. Арбитраж свободен от ценового риска (в случае валютного арбитража — валютного риска). Однако это вовсе не означает, что арбитражная операция свободна вообще от экономических или политических рисков. На ее результатах может сказаться, например, неплатежеспособность контрагента (риск неплатежеспособности) или задержка с переводом средств из-за рубежа из-за замораживания счетов или по другим, не зависящим от импортера причинам (разновидность странового риска). В основе спекуляции, напротив, лежит попытка прогнозировать и использовать для извлечения прибыли динамику цен финансовых инструментов. Однако прогноз может быть неверным, так что спекуляция сопряжена с ценовым риском. На практике арбитражные и спекулятивные операции удается не всегда четко разделить.

Самый простой вид валютного арбитража возникает в случае, когда участник валютного рынка использует разницу курсов покупки и продажи двух котируемых валют в пространственно разделенных местах. Если, например, курс покупки (bid price) долларов США за казахстанские тенге в одном банке оказался в какой-либо день выше, чем курс продажи (ask price) в другом, то это обстоятельство можно использовать. Однако в силу достаточно высокой информационной прозрачности валютного рынка такая ситуация встречается редко.

Более вероятной является возможность проведения так называемого треугольного арбитража, в котором задействовано не менее трех валют. Идея этого вида арбитража состоит в получении прибыли путем проведения последовательного ряда конверсионных операций, например по схеме: казахстанские тенге — российские рубли — американские доллары — казахстанские тенге. Коммерческие банки, которые самостоятельно устанавливают курсы покупки-продажи валют, не в состоянии исключить полностью ситуации треугольного арбитража, особенно если число конверсионных операций велико, и они осуществляются в пространственно удаленных местах. К тому же часть операций валютный спекулянт (арбитражер) может проводить на биржах и внебиржевых рынках[4]

.

Следующий вид арбитража — процентный — основан на использовании различий в доходности финансовых вложений в разных странах. Его описание дается ниже, поскольку при проведении этого вида арбитража используются срочные операции и операции спот.

3. Иностранное инвестирование.

В этом случае участник валютной операции преследует в качестве главной цели не извлечение прибыли из самого обмена валют, как и при конверсии, а рост капитала в долгосрочном плане на международных рынках. В этих целях он приобретает прямо (без конверсии валют) или косвенно (с предварительной конверсией) активы иностранных компаний и извлекает прибыль от их использования.

4. Международный трансферт платежей.

Основное назначение трансферта — перевод прибылей, денежных средств и других валютных ценностей из одной страны в другую. Инвестирование средств за рубежом и трансферт платежей лишь косвенно связаны с валютными рынками, ибо на последних совершается купля-продажа валюты с целью извлечения прибыли. Вместе с тем без перевода валюты за рубеж и валютной прибыли в свою страну операции по купле-продаже валюты на международных рынках либо не возможны, либо носят незавершенный характер.

В определенном соответствии с отмеченной градацией валютных операций находится и подразделение участников валютного рынка:

- физические и юридические лица, для которых конверсия является необходимой предварительной стадией для операций на товарных и финансовых рынках;

- спекулянты и арбитражеры, осуществляющие спекулятивные и арбитражные операции;

- хеджеры, которые осуществляют защиту от валютных рисков;

- участники, специализирующиеся на услугах по валютообменным операциям для всех остальных участников;

- государственные и межгосударственные организации, осуществляющие регулирование валютного рынка и поддержание стабильности валютно-финансовой системы.

Одни и те же лица могут осуществлять одновременно или в целом несколько операций. Прежде всего это относится к банкам. Коммерческие банки осуществляют конверсию валют; через них идет трансферт платежей; они в современных условиях активно инвестируют средства в международные облигации и другие займы; они же проводят часто и спекулятивные операции, что является для них хотя и рискованным, но важным источником дополнительного дохода. Транснациональные банки являются крупнейшими игроками на валютных и других финансовых рынках. Коммерческие банки, которые носят название Евробанков, осуществляют активно ссудные и депозитные операции с евровалютами.

Важным понятием в системе валютных операций является «открытая позиция»

(open position). Известно, что общим постулатом финансового баланса является совпадение активов и пассивов. Однако это верно только в случае, если баланс составлен в одной валюте. Если же он мультивалютный, то имеется риск изменения курсовых соотношений валют, что может привести к несовпадению требований и обязательств.

Например, фирма взяла кредит в национальной валюте для покупки недвижимости за рубежом, в силу чего ей пришлось поменять по сложившемуся на момент перевода денег за границу курсу свою валюту на валюту страны вложения капитала. И в это время еще пассивы (кредит) и активы (приобретаемая недвижимость) могут совпасть, если не произошло изменения курсового соотношения. Если же оно произошло между моментом перевода денег и моментом приобретения недвижимости или после него, то оценка активов будет не совпадать с оценкой пассивов. Реально это проявится при переводе средств от продажи недвижимости за границей.

Указанный вид валютного риска известен под названием трансляционный.

Однако такие несовпадения возникают в принципе при любых валютных операциях, даже если они осуществляются внутри одной страны.

Для банка «открытая валютная позиция» -

это разница сумм требований и обязательств уполномоченного банка в отдельных иностранных валютах, создающая риск потерь (убытков) при неблагоприятных изменениях обменных курсов валют. Указанная разница определяется по данным бухгалтерского учета, отражающим требования получить и обязательства поставить средства в указанных валютах как по операциям, завершенным расчетами в настоящем (т.е. на отчетную дату), так и по операциям, расчеты по которым будут завершены в будущем (т.е. после отчетной даты).

«Закрытая валютная позиция»

(closed position) означает, что требования и обязательства вновь выражаются в определенной валюте, для чего необходимо провести обратную конверсионную операцию. Тем самым снимается валютный риск, имеющийся у любой открытой позиции. Вместе с тем в результате закрытия участник валютной операции может понести убыток либо, напротив, получить прибыль. Закрытие валютной позиции, во-первых, не всегда возможно по условиям конкретной коммерческой или финансовой сделки, во-вторых, не всегда целесообразно, так как валютный риск содержит не только возможность убытков, но и прибыли при благоприятном изменении курсов, т.е. далеко не все стремятся закрывать позицию.

Открытые валютные позиции могут быть длинными

(long) и короткими

(short.). В первом случае требования по конкретной валюте превышают обязательства по ней, во втором — наоборот. В крупном банке, специализирующемся на подобных операциях, таких позиций, причем как длинных, так и коротких, может быть очень много, и они могут быстро меняться. Поскольку открытая позиция всегда создает риск, то органами государственного регулирования проводится лимитирование открытых позиций.

Государственные организации делают это не столько из соображений ограничения риска для самих банков или других валютных дилеров, сколько исходя из стремления обезопасить клиентов банков.

Важное значение имеет разделение валютных операций с точки зрения времени и техники их осуществления на кассовые сделки или операции спот (spot) и срочные операции.

Сделки спот

могут быть предназначены для: 1) быстрого получения иностранной валюты с целью проведения с ней запланированных операций (оплата внешнеторгового контракта или финансового контракта, осуществление иностранных инвестиций и т.д.); 2) осуществления краткосрочных спекулятивных операций; 3) зашиты от валютного риска (последнее важнее все же при средне- и долгосрочных операциях).

Для сделок спот характерными являются следующие признаки:

- короткий период их осуществления. Традиционно принято считать спотовой сделку, при которой дата валютирования (поставки валюты) составляет не более двух рабочих дней с момента заключения соглашения. Если поставка валюты происходит в день заключения соглашения, то говорят о спот-сделках сегодня (today), или о сделках с расчетом в тот же день, или кассовых сделках, если же на следующий рабочий день — то о спот-сделках завтра (tomorrow), или о сделках с расчетом в следующий день;

- наличие у сторон сделки торгуемого актива. Это означает, что продавец и покупатель должны подтвердить в момент заключения соглашения об обмене наличие у них обмениваемых валют (на счету или в кассе). Но этот принцип соблюдается не всегда.

В принципе сделки спот предполагают, что обе стороны обмениваются валютами одновременно, что означает отсутствие кредитования. Однако при значительной территориальной удаленности неизбежным может оказаться предоставление дневного овердрафта одной из сторон. Если, например, один банк находится в Европе, а другой — в Америке, то такая ситуация оказывается типичной, поскольку не пересекаются рабочие периоды (разница часовых поясов составляет более 6 ч). Как правило, проценты начисляются, как минимум, на суточный овердрафт, так что американский банк оказывается в выигрышной ситуации, поскольку ему денежные средства будут перечислены раньше и без начисления процентов.

При осуществлении любых валютных сделок стороны должны согласовать курсы обмена валют, которые зависят от способа перевода денег (телеграф, почтовый перевод, чек, срочная тратта или банкнота), способа котировки (использование прямых курсов или кросс-курсов). Имеет значение также выбор между курсами покупки, продажи, котируемыми банками, или усредненными курсами.

Наиболее высоким является курс телеграфного перевода, поскольку при нем иностранная валюта выплачивается банком немедленно или на следующий день после получения перевода от иностранного банка. В принципе для сделок спот именно телеграфный перевод является наиболее подходящим ввиду требуемойбыстроты исполнения сделки. Другие названные выше способы могут оказаться неприемлемыми при сделках спот из-за скорости перевода денег. Если все же оказывается возможным использование других способов перевода денег, то окончательный курс определяется на основе курса телеграфного перевода, уменьшенного на величину процентов за период доставки платежного документа из одной страны в другую.

На практике сложилось большое разнообразие срочных сделок

с валютой, для которых, тем не менее, характерно наличие общих признаков, позволяющих отличить их от сделок спот: 1) продолжительный период времени между моментом заключения сделки и ее исполнения. Формально этот период должен превышать 2 рабочих дня, но фактически он составляет не менее 30 рабочих дней. Достаточно типичными являются сроки в 30, 60, 90 и 180 дней; 2) в момент заключения контракта наличие актива (валюты) у сторон не обязательно. Более того, имеются разновидности срочных сделок, где заранее стороны оговаривают исполнение сделки без купли-продажи валюты.

Основное назначение срочных валютных сделок состоит в следующем:

- получение требуемой валюты к моменту исполнения основного внешнеэкономического контракта (торгового, финансового);

- валютная спекуляция и арбитраж;

- защита от валютных рисков, называемая хеджированием. Это особенно важно при сделках на срок, поскольку с его увеличением потенциальный риск изменения валютного курса растет.

Основными видами срочных сделок с валютой являются:

1)

форвардные операции (операции аутрайт);

2)

фьючерсные сделки;

3)

опционные сделки

[5]

.

Простая форвардная сделка с валютой (операция аутрайт).

При операции аутрайт обе стороны обязаны исполнять контракт. Такие сделки осуществляются на внебиржевом рынке. Сторонами по контракту обычно являются либо два коммерческих банка, либо коммерческий банк и клиент.

Существует два варианта исполнения форвардного валютного контракта:1) путем реальной поставки продаваемой валюты (поставочный форвард);2) путем выплаты проигравшей стороной разницы между форвардным курсом и текущим курсом на момент исполнения контракта (расчетный форвард).

При поставочном форварде

продавец валюты должен реально продать ее, независимо от того, каким образом он сам приобретает эту валюту. Если у продавца на момент исполнения форвардного контракта валюты нет, то он будет вынужден купить ее на рынке спот по сложившемуся текущему курсу.

При расчетном форварде

реальной поставки валюты не происходит, а осуществляется лишь выплата указанной разницы в валюте либо в пользу продавца, либо в пользу покупателя.

Такого рода сделки изначально носят спекулятивный характер и часто осуществляются на межбанковском рынке. Однако они же могут быть использованы и для хеджирования валютных рисков.Хеджирование валютного риска при использовании форвардного контракта состоит в том, что этот контракт заключается как противоположный основному (финансовому, торговому) на ту же сумму и на тот же срок.

Основным биржевым видом срочных сделок с валютой являются фьючерсные сделки.

Основные отличия этих сделок от внебиржевых форвардных вытекают из характера биржевой торговли. Прежде всего это стандартный характер биржевых контрактов. Стандартизация проводится каждой биржей для фьючерсных сделок в отношении:

- вида торгуемой валюты (в РК в основном ведется торговля долларами);

- размера контракта (например, контракты на покупку или продажу 1000 дол.);

- срока контракта (30; 60; 90; 180 дней) и периода его исполнения (обычно 28; 29; 30-го числа месяца поставки);

- внесения и пересчетов страховых взносов (маржи). Размер начальной маржи (initial margin)

устанавливается в процентах к стоимости контракта в валюте, за которую осуществляется покупка фьючерсного контракта. При европейском стиле фьючерсной торговли начальная маржа одновременно выполняет роль минимально разрешенного уровня страхового взноса. При американском стиле торговли эту роль выполняет текущая маржа (current margin).

Дополнительные взносы участников для сохранения установленного минимального уровня страхового взноса называются вариационной маржей (call margin);

- механизма биржевой торговли.

При фьючерсной торговле взаимодействие представителей покупателя и продавца осуществляется через биржу; они при заключении контракта должны принимать цену, установленную в результате торговой сессии (если эта цена отвечает заявке продавца или покупателя).

Сам фьючерсный контракт

представляет собой обязательство брокера перед Расчетной палатой продать или купить в будущем валюту. Пересчеты позиций сторон по фьючерсному контракту осуществляются ежедневно.

До начала периода исполнения контракта каждая сторона может закрыть свою позицию, совершив обратную (офсетную) сделку по той цене, которая в данный момент сложилась по соответствующему типу контрактов. В этом случае Расчетная палата биржи возвращает начальный страховой взнос участнику.

Фьючерсные контракты редко заканчиваются поставкой валюты, что характерно и для ведущих бирж мира. Если все же ни одна из сторон контракта не закроет свою позицию до начала установленного периода исполнения контракта, то продавец должен будет поставить валюту, а покупатель принять ее по начальной цене.

Из характеристики фьючерсного контракта видно, что он обладает высокой ликвидностью и может быть использован в основном для решения двух противоположных задач: 1) спекуляции; 2) хеджирования валютного риска.При этом, однако, из-за стандартного характера не всегда можно подобрать необходимое число фьючерсных контрактов, которое обеспечивало бы полное хеджирование. Поставку валюты в требуемом размере и в необходимые сроки лучше обеспечивать через форвардные контракты с коммерческими банками. Однако при этом необходимо учитывать низкую ликвидность форвардных контрактов.

Опционные операции

с валютой.

Опционные контракты представляют собой сочетание двух типов контрактов — на покупку или продажу валюты и на покупку или продажу права исполнять или не исполнять контракт. Контракт на покупку права продажи валюты называется опцион «call»,

а на покупку права покупки валюты — опцион «puts».

Покупатель права называется держателем (holder),

а продавец права — подписчиком (writer).

Общая цена опционного контракта (option price — OP) определяется следующим образом:

— для опциона «call»: ОП = СП + премия (premium);

— для опциона «put»: On = СП - дисконт (discount).

При этом СП (strike price) представляет собой форвардную цену опционного контракта, т.е. цену продажи или покупки валюты при исполнении контракта, называемую ценой исполнения.

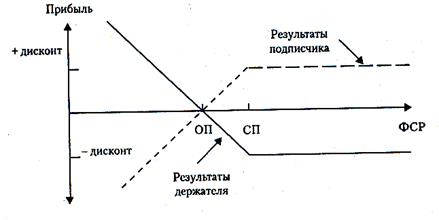

Премия или дисконт — это цена самого права, выплачиваемая держателем при подписании контракта. Ясно, что выплата дисконта держателем опциона «puts» ведет к уменьшению конечной цены продажи им валюты в случае, если опционный контракт исполняется. Решения держателя опциона зависят от текущей цены в момент истечения срока опционного контракта (для европейского опциона) или за весь период опционного контракта (для американского опциона). На рис. 3 представлены результаты держателя и подписчика опциона «put» на единицу валюты при оптимальной стратегии держателя.

Рис. 3. Результаты, получаемые сторонами опционного контракта «put»[6]

При ФСР > СП держатель не исполняет опцион и фиксирует убыток на уровне дисконта, поскольку при исполнении контракта его убыток был бы больше: ФСР - ОП > дисконта.

При ФСР < СП держатель исполняет опцион. Если при этом ОП <

< ФСР < СП, то он также имеет убыток, который при исполнении опциона (ФСР - ОП) будет меньше, чем при неисполнении. При ФСР < ОП исполнение опциона приносит держателю прибыль (ОП - ФСР). Результаты подписчика будут симметричными.

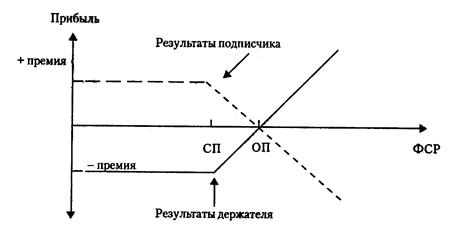

На рис. 4 представлены аналогично результаты сторон опциона «call».

Рис. 4.

Результаты, получаемые сторонами опционного контракта «call»[7]

В отношении опционных контрактов можно сделать следующие выводы: 1) стороны по контракту являются неравноправными: результаты подписчика зависят от воли держателя; 2) максимальный выигрыш подписчика при любом типе опциона — размер дисконта или премии; 3) максимальный выигрыш держателя при опционе «call» неограничен, а при опционе put ограничен ОП и теоретически достигается в случае, если держатель сам приобретет валюту бесплатно (при ФСР = 0). Противоположное верно для подписчика, который в случае опциона «calls- несет больший риск, чем при опционе «put»; 4) размер премии (дисконта) для американского типа опциона должен быть больше, чем для европейского, причем он не должен быть меньше размера репорта или депорта между ценой слот в момент заключения контракта и СП. В противном случае держатель опциона мог бы немедленно совершить арбитражную операцию.

Для коммерческих организаций валютный опцион является наиболее удобным инструментом хеджирования тендерного риска —

разновидности валютного риска, возникающей на стадии поиска заказчикадля своей продукции за рубежом. Если экспортная фирма произвела или закупила продукцию для поставки на внешний рынок, то она рассылает прайс-листы с предложением ее реализации по определенным ценам или выставляет свою продукцию на тендерные торги. Тем самым фирма берет на себя определенные обязательства на случай заключения внешнеторгового контракта. Однако у нее нет уверенности в том, что заказчик на продукцию будет найден.

Валютный риск имеет в этом случае двойную неопределенность: во-первых, связанную с тем, что не ясны перспективы получения валюты по внешнеторговому контракту; во-вторых, до получения валюты сохраняется обычный валютный риск — неопределенность с конверсией валютной выручки в национальную валюту (транзакционпый риск).

Опционы, в отличие от других типов срочных валютных сделок, позволяют сочетать одновременно:

- хеджирование валютных позиций при благоприятных движениях валютного курса;

- ограничение убытков при неблагоприятных движениях валютного курса.

Тендер или прайс-лист означает открытие опционной позиции на товарном рынке, поскольку продавец берет на себя определенные обязательства на некоторый период заключить контракт по фиксированной цене, а другая сторона (возможный покупатель) не несет такого обязательства.

С помощью опциона на финансовом рынке позиция, открытая на товарном рынке, закрывается, и валютный риск элиминируется. Заключив опционный контракт на продажу валюты, экспортер поступит с его исполнением в зависимости от того, как будет складываться ситуация с основным контрактом. Если, например, он так и не состоится, то в момент закрытия опционного контракта экспортер либо не исполнит последний, т.е. не будет продавать валюту (ее у него просто не будет), если текущий курс будет неблагоприятным, либо может исполнить, если курс позволяет купить валюту в данный момент времени дешево и продать по опционному контракту дороже. В этом уже проявляется в данном случае преимущество опционного контракта в сравнении с форвардным. В случае последнего обязательное исполнение контракта при неблагоприятном курсе может привести к значительным убыткам.

В Казахстане одним из направлений развития валютного рынка являются операции с валютными фьючерсами. К сожалению, они не получили должного продолжения - KASE проводила торги по фьючерсам и предлагала котировки на 100 и 1000 долл. сроком на 3 - 6 месяцев, но в 1999 г. приостановила эту практику из-за ограниченного круга участников торгов, как правило, коммерческих структур: Казкоммерцбанка, ТуранАлембанка, Темирбанка, Ситибанка, АБН Амробанка, Народного сберегательного банка.[8]

Практическая часть.

ДОГОВОР № 48

Минск 21 декабря 2010 г.

ЗАО «Белстанкопром», именуемый в дальнейшем «ПРОДАВЕЦ», в лице директора Граховского Юрия Александровича , действующего на основании устава, с одной стороны, и ОАО «Металлстрой», именуемая в дальнейшем “ПОКУПАТЕЛЬ”, в лице директора Кулагина Сергея Леоновича, действующего на основании устава, с другой стороны, заключили настоящий Контракт о нижеследующем:

1. ПРЕДМЕТ КОНТРАКТА

ПРОДАВЕЦ продал, а ПОКУПАТЕЛЬ купил на условиях FOT Минск линию грубого волочения проволоки, здесь и далее именуемую “Оборудование”, в составе и с техническими характеристиками согласно Приложениям 1,2, являющимися неотъемлемой частью настоящего Контракта.

2. СТОИМОСТЬ КОНТРАКТА

2.1Общая стоимость Контракта составляет 90 000 (девяносто тысяч) USD.

2.2Цены понимаются на условиях FOT Минск Республика Беларусь, в соответствии с Incoterms 1990, включая стоимость упаковки, маркировки и погрузки на автотранспорт ПОКУПАТЕЛЯ.

2.3Цены - фиксированные и не подлежат изменению на весь срок действия настоящего Контракта, если не будет согласованных обеими сторонами изменений.

3. УСЛОВИЯ ОПЛАТЫ И ПОСТАВКИ

3.1 ПОКУПАТЕЛЬ осуществляет оплату следующим образом:

3.1.110% общей стоимости Контракта т.е 9 000 (девять тысяч) USD должны быть переведены телеграфным переводом как авансовый платёж на счет ПРОДАВЦА не позднее 10 дней с момента подписания Контракта обеими сторонами против счёта ПРОДАВЦА.

3.1.290% общей стоимости Контракта, т. е 81 000 (восемьдесят одна тысяча) USD должны быть переведены телеграфным переводом на счет ПРОДАВЦА не позднее 1 (одного) месяца после получения ПРОДАВЦОМ авансового платежа, против извещения ПРОДАВЦА о готовности оборудования к отгрузке. Платёж производится против предоставления в банк ПРОДАВЦА копии отгрузочных документов и счёта.

Комплект оригинальных отгрузочных документов включает:

- Оригинал счёта ПРОДАВЦА и 5 копий

- Автотранспортная накладная

- Упаковочный лист и 3 копии

- Сертификат Происхождения

- Сертификат Качества

- Банковская гарантия на 10% общей стоимости Контракта.

и будет отправлен вместе с оборудованием, а также предварительно факсом.

3.1.3Банковская гарантия на 10% общей стоимости Контракта, т. е 9 000 (девять тысяч) USD со сроком действия 4 месяца, высвобождаемая со дня подписания Протокола о пуске линии в эксплуатацию, но в любом случае не позднее 3 месяцев с даты отгрузки, если пуск линии задерживается по вине ПОКУПАТЕЛЯ.

3.1.4Все налоги, платежи банку, таможенные платежи по настоящему Контракту в стране ПРОДАВЦА оплачивает ПРОДАВЕЦ, а в стране ПОКУПАТЕЛЯ - ПОКУПАТЕЛЬ.

3.2 Оборудование по настоящему Контракту должно быть поставлено не позднее 1 (одного) месяца после получением ПРОДАВЦОМ авансового платежа в соответствии с пунктом 3.1 настоящего Контракта.

3.2.1Задержка в оплате аванса автоматически продлевает срок поставки на время этой задержки.

3.2.2К указанному выше сроку оборудование должно быть изготовлено, испытано, упаковано, маркировано и готово к отгрузке на автотранспорт ПОКУПАТЕЛЯ.

3.2.3Если оборудование готово раньше срока, указанного в Контракте, оно может быть поставлено раньше по согласованию с ПОКУПАТЕЛЕМ.

3.3 Датой поставки будет считаться дата передачи оборудования ПРОДАВЦОМ в распоряжение ПОКУПАТЕЛЯ на условиях FOT Минск.

3.4. Грузовая накладная оформляется на имя Грузополучателя: ОАО «Металлстрой» Российская федерация, г. Москва, ул. Белорусская, д.8 , 220056.

4. ОБЯЗАННОСТИ ПОКУПАТЕЛЯ

4.1 ПОКУПАТЕЛЬ несёт ответственность за все таможенные формальности на территории России.

4.2 По завершении таможенных формальностей и складирования оборудования ПОКУПАТЕЛЬ оформляет Акт соответствия поставки. В случае недопоставки ПОКУПАТЕЛЬ должен известить об этом ПРОДАВЦА в течение 3 (трех) дней.

ПРОДАВЕЦ обязан в этом случае доставить не поставленные части за свой счёт в течение 15 (пятнадцати) дней.

4.3 По завершении монтажа оборудования, который выполняется ПОКУПАТЕЛЕМ по инструкциям ПРОДАВЦА, ПОКУПАТЕЛЬ информирует ПРОДАВЦА о готовности оборудования к наладке и пуску в эксплуатацию, и ПРОДАВЕЦ посылает своих специалистов на завод ПОКУПАТЕЛЯ в течение 5 (пять) дней с момента получения извещения ПОКУПАТЕЛЯ о готовности оборудования.

4.4 ПОКУПАТЕЛЬ оплачивает расходы по размещению в первоклассной гостинице, питание и местный транспорт для специалистов ПРОДАВЦА.

5. ОБЯЗАННОСТИ ПРОДАВЦА

5.1 По получении извещения от ПОКУПАТЕЛЯ о том, что оборудование смонтировано в соответствии с инструкциями и чертежами ПРОДАВЦА, ПРОДАВЕЦ посылает 4-х специалистов на завод ПОКУПАТЕЛЯ для наладки и пуска оборудования в эксплуатацию, а также проведения испытания оборудования и обучения российских специалистов сроком на 15 дней.

5.2 По завершении испытаний ПРОДАВЕЦ и ПОКУПАТЕЛЬ подписывают Протокол о приёмке оборудования в эксплуатацию.

5.3 Вместе с оборудованием ПРОДАВЕЦ посылает в адрес ПОКУПАТЕЛЯ 2 (два) экземпляра механических, электрических и электронных инструкций по эксплуатации, а также инструкцию по запуску и обслуживанию линии. Эта документация исполняется на английском языке.

6. ШТРАФЫ

6.1 В случае просрочки поставки оборудования против сроков, установленных настоящим Контрактом, ПРОДАВЕЦ должен уплатить пеню в размере 0.01% общей стоимости задержанного к поставке оборудования за каждую полную неделю просрочки. Однако общая сумма штрафа не должна превышать 10 % стоимости задержанного к поставке оборудования. Вышеуказанная неустойка оплачиваются в течение 3-х месяцев. Неустойка начинает взиматься после льготного периода в 5 дней.

6.2 В случае задержки поставки более чем на 3 месяца по вине ПРОДАВЦА, ПОКУПАТЕЛЬ имеет право расторгнуть Контракт полностью или частично без компенсации затрат, которые может понести ПРОДАВЕЦ в связи с этим расторжением. Все платежи будут возвращены ПОКУПАТЕЛЮ.

6.3 Сумма неустойки вычитается со счёта ПРОДАВЦА. ПРОДАВЕЦ должен уплатить неустойку по первому требованию ПОКУПАТЕЛЯ.

7. ТЕХНИЧЕСКАЯ ДОКУМЕНТАЦИЯ

7.1 ПРОДАВЕЦ посылает два (2) комплекта технической документации по адресу: Российская федерация, г. Москва, ул. Белорусская, д.8 , 220056.

и копию письма с перечнем технической документации и списком высылаемых документов.

7.2Две (2) копии технической документации, Сертификат качества, указывающий, что оборудование было изготовлено в соответствии с условиями Контракта, должны быть упакованы в ящик №. 1 в водонепроницаемую плёнку вместе с оборудованием.

7.3Вся техническая документация выполняется на английском языке.

8. КОНТРОЛЬ И ИСПЫТАНИЕ НА ЗАВОДЕ ПРОДАВЦА

8.1Перед упаковкой оборудования ПРОДАВЕЦ пригласит представителей ПОКУПАТЕЛЯ за счёт ПОКУПАТЕЛЯ для проведения испытаний, которые пройдут на заводе ПРОДАВЦА. Эти испытания будут выполняться без нагрузки. По окончании испытаний в присутствии ПОКУПАТЕЛЯ, ПОКУПАТЕЛЬ подпишет протокол, который разрешает отгрузку оборудования.

8.2Если представители ПОКУПАТЕЛЯ не приедут на испытания, ПРОДАВЕЦ проведет испытания своими силами без ПОКУПАТЕЛЯ и при положительных результатах испытаний подпишет протокол, разрешающий отгрузку оборудования, о чем в течение 3 дней известит ПОКУПАТЕЛЯ.

9. ГАРАНТИЯ КАЧЕСТВА ОБОРУДОВАНИЯ

9.1 Качество поставляемого оборудования должно соответствовать техническим характеристикам, указанным в Контракте или его Приложениях.

ПРОДАВЕЦ гарантирует, что:

а) Поставляемое оборудование соответствует высшему техническому уровню и высшим стандартам, существующим в стране ПРОДАВЦА в период выполнения Контракта

б) Качество материалов и техническое выполнение оборудования обеспечиваются.

в) Поставляемое оборудование и его эксплуатационные параметры полностью соответствуют указанным в Контракте при условии, что монтаж, соединение и подключение выполнены в соответствии с требованиями производителя и что на оборудовании будет работать обученный персонал согласно руководству по эксплуатации.

г) Оборудование должно быть поставлено полностью в соответствии с условиями Контракта

д) Чертежи и техническая документация по настоящему Контракту являются правильными, хорошего качества и достаточны для монтажа и запуска оборудования.

9.2 Гарантийный период - 12 месяцев с момента подписания Протокола о приемке оборудования в эксплуатацию, но не более 18 месяцев с момента отгрузки с завода ПРОДАВЦА.

9.3 Если оборудование оказывается дефектным или неисправным в течение гарантийного периода, если оно не отвечает условиям Контракта, если на нём не достигается производительность, указанная в Контракте, ПРОДАВЕЦ обязан за свой счёт по выбору ПОКУПАТЕЛЯ или устранить дефекты, или заменить дефектное оборудование на новое хорошего качества, которое должно быть поставлено без задержки на ОАО «Металлстрой» бесплатно для ПОКУПАТЕЛЯ. По требованию ПРОДАВЦА дефектное оборудование будет возвращено ему за его счёт после поставки заменяющего оборудования или его частей.

9.4 Если будет иметь место устранение дефектов или замена дефектного оборудования, гарантийный период будет продлён на время устранения дефекта для детали (узла), которая должна быть заменена.

9.5 Если ни одна из сторон не может устранить дефекты, ПОКУПАТЕЛЬ имеет право требовать от ПРОДАВЦА замены дефектной части или денежной компенсации.

10. УПАКОВКА

10.1 Оборудование должно быть упаковано в ящики, пригодные для типа поставляемого оборудования и для перевозки автотранспортом.

10.2 Перед упаковкой все детали и части оборудования обрабатываются специальным антикоррозийным ингибитором, который должен защитить оборудование должным образом от ущерба во время транспортировки и хранения на надлежащем складе.

10.3 ПРОДАВЕЦ оформляет подробный упаковочный лист на каждый ящик. Содержание каждого ящика, количество упакованных изделий, их тип или модель, серийный номер, вес нетто и брутто, номера Контракта должны быть указаны в упаковочном листе. Одна копия упаковочного листа в водонепроницаемом конверте должна быть положена в ящик № 1.

11. МАРКИРОВКА

Ящик должен маркироваться с трёх сторон. Каждая грань должна содержать следующую маркировку из несмываемой краски (на английском языке):

Контракт №: 48

ПРОДАВЕЦ: ЗАО «Белстанкопром»

ПОКУПАТЕЛЬ: ОАО «Металлстрой»

ГРУЗОПОЛУЧАТЕЛЬ: ОАО «Металлстрой» Российская федерация, г. Москва, ул. Белорусская, д.8 , 220056.

Ящик №: 1

Вес Брутто, кг: 2550

Вес Нетто, кг: 2500

12. ЭКСПОРТНАЯ ЛИЦЕНЗИЯ В СЛУЧАЕ НЕОБХОДИМОСТИ

12.1 ПРОДАВЕЦ позаботится и будет нести все расходы, связанные с получением необходимой экспортной лицензии на оборудование по настоящему Контракту для экспорта оборудования из страны производителя в Россию.

12.2 Если ПРОДАВЕЦ не в состоянии получить экспортную лицензию или она отозвана соответствующими властями страны производителя до поставки, ПОКУПАТЕЛЬ имеет право расторгнуть Контракт.

13. ФОРС-МАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА

13.1 В случае возникновения форс-мажорных обстоятельств (пожар, наводнение, землетрясение, забастовка, мятеж, гражданская война) срок поставки, указанный в пункте 3.2 Контракта будет продлён на период пока такие обстоятельства остаются в силе, но только пока данные обстоятельства влияют на исполнение Контракта полностью или частично.

13.2 ПРОДАВЕЦ должен немедленно, но не позднее, чем через 5 дней известить ПОКУПАТЕЛЯ о начале и завершении форс-мажорных обстоятельств. Уведомление о наступлении и продолжительности форс-мажорных обстоятельств должно быть подтверждено компетентной Торговой палатой.

13.3 Если в любое время после подписания Контракта и во время изготовления оборудования по форс-мажорным обстоятельствам ПРОДАВЕЦ не может закончить производство и поставку оборудования по Контракту, ПРОДАВЕЦ имеет право прекратить исполнение Контракта и в этом случае вернуть ПОКУПАТЕЛЮ все платежи. Никакой другой компенсации ПРОДАВЦОМ ПОКУПАТЕЛЮ не предусмотрено.

14. АРБИТРАЖНОЕ СОГЛАШЕНИЕ

14.1Все споры и разногласия, которые могут возникнуть из настоящего Контракта или в связи с ним, будут, по возможности, решаться путём переговоров между сторонами.

14.2В случае, если стороны не придут к соглашению, дело подлежит передаче на решение в Арбитражный институт при Торгово-промышленной палате г. Стокгольма, Швеция, за исключением подсудности общим судом, в соответствии с правилами ведения дел в указанном арбитражном суде. Язык, на котором должно осуществляться арбитражное разбирательство – английский.

14.3К любым правоотношениям Сторон, вытекающим из настоящего Контракта или в связи с ним, применяется шведское материальное право.

14.4Решение Арбитражного суда будет являться окончательным и обязательным для обеих сторон.

15. ДРУГИЕ УСЛОВИЯ

15.1Все Приложения к настоящему Контракту считаются его неотъемлемой частью.

15.2Любое изменение и/или добавление к настоящему Контракту будет недействительно до того, как оно не сделано письменно и не подписано обеими контрактующими сторонами.

15.3Ни одна из сторон не имеет права передавать свои права и обязанности третьей стороне по настоящему Контракту без письменного согласия другой стороны.

15.4С момента подписания Контракта все предварительные соглашения, обсуждения и переписка между контрактующими сторонами будет считаться недействительными.

15.5Настоящий Контракт составлен в двух экземплярах на русском языке, каждый из которых имеет одинаковую силу.

15.6Контракт вступает в силу со дня получения продавцом авансового платежа в соответствии с параграфом 3.1.1 настоящего Контракта.

15.7Датой перехода права собственности на импортированный товар считается день последней оплаты товара в соответствии с параграфом 3.1.3 настоящего Контракта.

16. Реквизиты и подписи сторон

16.1.Продавец: ЗАО «Белстанкопром». Адрес: 220002 г. Минск, пр-т Машерова,19

Р/С 3012202410089 в Приорбанк ОАО ЦБУ 115 г. Минск ул. Кропоткина, 91. код 749

УНН: 101528843 ОКПО: 37522963

Факс: (017) 328-62-52

16.2.Покупатель: ОАО «Металлстрой». Адрес: 220056 Российская федерация, г. Москва, ул. Белорусская,8

Р/С 323867564002 в ОАО «Банк Москва-Минск» г. Москва ул. Коммунистическая,49

УНП: 807000002 МФО 153001272

Тел./факс: (095) 288-62-78.

16.3. Грузополучатель: Р/С 323867564002 в ОАО «Банк Москва-Минск» г. Москва ул. Коммунистическая,49

УНП: 807000002 МФО 153001272

Тел./факс: (095) 288-62-78.

Станция назначения: М-1

ПродавецПокупатель

_______________________ _______________________

(ф.и.о

.) (ф.и.о

.)

м.п. м.п.

Заключение.

Итак, валютный рынок - это сфера экономических отношений, проявляющихся при осуществлении операции по купли-продажи иностранной валюты и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала.В каждом рынке существует определенный товар, так и на валютном рынке эту роль выполняют валюта, цена на которую выражается через денежную единицу другой страны.

На мировом финансовом рынке доминируют именно операции на валютном рынке, что обусловлено значительными объемами перелива капитала в условиях либерализации национальных финансовых рынков. Валютный рынок является самым большим сегментом финансового рынка. Среднегодовой объем операций на нем составляет порядка 1,0-1,3 трлн.дол. в год.

Валютный рынок представляет собой сложную, динамично развивающуюся многофакторную систему. Следовательно, знание структуры, особенностей и законов функционирования валютного рынка является залогом успеха проводимых на нем операций, деятельности кампании на международном рынке.

Список литературы.

1. Баранов ЭА., Хмыз О.В. Рынки: валютные и ценных бумаг. - М.: Экзамен, 2001.

2. Барышников А.С. Валютные операции и валютные риски: Учеб. пособие. - СПб.: СП6УЭФ, 1995

3. Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. М.: Финансы и статистика, 2001.

4. Моисеев С.Р. Международные валютно-кредитные отношения: Учебное пособие. — М.: Издательство «Дело и Сервис», 2003.

[1]

Финансы и кредит: Учебник / Под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой. - М.: Юрайт-Издат, 2003. С. 532.

[2]

Лука К. Торговля на мировых валютных рынках. Изд. 2.– М.: Евро, 2004. С. 8.

[3]

Баранов ЭА., Хмыз О.В. Рынки: валютные и ценных бумаг. - М.: Экзамен, 2001. С. 35.

[4]

Финансы и кредит: Учебник / Под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой. - М.: Юрайт-Издат, 2003.

[5]

Барышников А.С. Валютные операции и валютные риски: Учеб. пособие. - СПб.: СП6УЭФ, 1995. С. 46.

[6]

Финансы и кредит: Учебник / Под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой. - М.: Юрайт-Издат, 2003. С. 546.

[7]

Финансы и кредит: Учебник / Под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой. - М.: Юрайт-Издат, 2003. С. 547.

[8]

Саханова А.Н., Исингарина Ж.С. Проблемы и перспективы развития фондового рынка Казахстана. – Алматы: Экономика, 2003. С. 88.

|