Содержание

Введение. 3

Глава 1. Общая характеристика основных технико-экономических показателей деятельности Пригородного лесхоза. 5

1.1. Общая характеристика Пригородного лесхоза. 5

1.2. Анализ основных технико-экономических показателей деятельности лесхоза7

1.3. Финансовое состояние и финансовые результаты деятельности. 18

Глава 2. Анализ эффективности использования фонда заработной платы.. 27

2.1. Теоретические основы анализа эффективности использования фонда заработной платы.. 27

2.2. Методика расчета показателей эффективности использования фонда заработной платы.. 34

Выводы и предложения. 41

Библиографический список. 44

Приложения. 46

Введение

От эффективности использования труда в процессе производства во многом зависят показатели объема производства продукции, уровень себестоимости и качества выпускаемой продукции, возникающий в связи с этим финансовый результат, а, в конечном счете, и экономический потенциал хозяйствующего субъекта. Поэтому анализ трудовых ресурсов представляет собой важный раздел системы комплексного экономического анализа деятельности предприятия.

Роль анализа трудовых ресурсов, и оплаты труда в частности, существенно возросла в последнее время, что обусловило использование многими аналитиками данного тематического анализа при оценке финансового состояния предприятия. Данное использование исходит из того, что эффективность использования трудовых ресурсов, является одним из главных факторов эффективности хозяйствования.

Для достижения намеченной цели необходимо выполнение ряда задач:

- проведение исследования в области оплаты труда, проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размера и динамики средней заработной платы;

- расчет показателей эффективности использования фонда заработной платы.

Влияние эффективности использования фонда заработной платы на финансовое положение предприятия выражается в следующем:

- в анализе видов оплаты труда, что позволит выявить нерациональное расходование средств, непосредственно влияющих на расходы предприятия, прибыль, а значит и на финансовое состояние. Кроме того, нереализованную часть затрат на оплату труда предприятие стремится финансировать собственными источниками;

Реклама

- нерациональном расходовании средств на оплату труда, распределившись на реализованную продукцию, готовую продукцию и незавершенное производство с двух сторон ухудшает устойчивость финансового положения предприятия.

Объектом исследования курсовой работы является Пригородный лесхоз - территориальный орган Комитета природных ресурсов по РМЭ.

Целью курсовой работы является рассмотрение теоретических основ и расчет показателей эффективности использования фонда заработной платы работников исследуемого предприятия.

В связи с поставленной целью, в работе решаются следующие задачи:

- изучение теоретических и методических аспектов анализа эффективности использования фонда заработной платы;

- исследование видов и результатов деятельности Пригородного лесхоза, его организационно-производственной структуры;

- анализ обеспеченности организации рабочей силой в количественном и качественном отношении;

- исследование производительности и оплаты труда (уровня, динамики и факторов, ее определяющих);

- анализ показателей эффективности использования фонда заработной платы работников Пригородного лесхоза.

Анализ трудовых ресурсов и эффективности использования оплаты труда, а также технико-экономический анализ основных показателей деятельности организации осуществлялся на основе изучения статистических и отчетных данных Пригородного лесхоза за 2002-2004 годы работы.

Глава 1 Общая характеристика основных технико-экономических

показателей деятельности

Пригородного лесхоза

1.1 Общая характеристика Пригородного лесхоза

Пригородный лесхоз является территориальным органом местного органа управления лесным хозяйством - Комитета природных ресурсов по РМЭ, находится в федеральной собственности.

Лесхоз является специально уполномоченным государственным органом в следующих областях государственного управления:

1) использования, охраны, защиты лесного фонда Российской Федерации и воспроизводства лесов;

2) охраны окружающей природной среды;

3) охраны, контроля и регулирования использования объектов животного мира и среды их обитания.

Почтовый адрес: 424003, республика Марий Эл, г. Йошкар-Ола, ул. Суворова, 4.

Общая площадь лесхоза составляет 23182 га, в том числе оформленные в долгосрочное пользование в аренду – 18 га.

Лесхоз осуществляет свою деятельность в целях обеспечения рационального, непрерывного и неистощительного использования лесов, их охраны, защиты и воспроизводства, исходя из принципов устойчивого управления лесами и сохранения биологического разнообразия лесных экосистем, повышения экологического и ресурсного потенциала лесов, удовлетворения потребностей общества в лесных ресурсах на основе научно обоснованного многоцелевого лесопользования в интересах Российской Федерации и соответствующего субъекта Российской Федерации

Реклама

Лесхоз является юридическим лицом - государственным учреждением, имеет самостоятельный баланс, бюджетный, текущий и иные счета в органах федерального казначейства и в банках, печать.

Основными задачами лесхоза являются:

1) организация рационального, многоцелевого, непрерывного и неистощителыюго лесопользования, рационального использования земель лесного фонда;

2) обеспечение воспроизводства, улучшения породного состава и качества лесов, повышения их продуктивности; производство семян лесных древесных и кустарниковых растений;

3) сохранение и усиление средообразующих, защитных, водоохранных, оздоровительных, санитарно-гигиенических и иных полезных природных свойств лесов;

4) сохранение биологического разнообразия и объектов историко-культурного и природного наследия на землях лесного фонда;

5) обеспечение, в пределах своей компетенции, соблюдения всеми физическими и юридическими лицами порядка пользования лесным фондом, а также выполнения иных требований, норм, правил, установленных законодательством Российской Федерации;

6) охрана и защита лесов, а также охрана объектов животного мира и среды их обитания на землях лесного фонда совместно с другими специально уполномоченными органами по охране, контролю и регулированию использования объектов животного мира и среды их обитания.

Контроль за деятельностью лесхоза осуществляют Министерство природных ресурсов России и Комитет природных ресурсов Республики Марий Эл.

Основным структурным подразделением лесхоза является лесничество, возглавляемое лесничим. Лесничества делятся на лесохозяйственные участки и обходы, создаются, реорганизуются и ликвидируются органом управления лесным хозяйством в субъекте Российской Федерации, в состав которого входит лесхоз.

Организационная структура управления Пригородного лесхоза представлена в приложении 1.

Пригородный лесхоз имеет в своем составе четыре лесничества: Старожильское, Азяковское, Краснооктябрьское, Люльпанское, Пеленгерское. Также лесхоз имеет 7 технических участков и 11 обходов.

Руководство лесхозом осуществляет руководитель (директор), он несет персональную ответственность за состояние лесного фонда, рациональное использование, охрану, защиту лесного фонда и воспроизводство лесов, охрану объектов животного мира, результаты финансово-хозяйственной деятельности лесхоза. Первым заместителем директора является главный лесничий.

Выполнение лесохозяйственных работ осуществляется лесхозом через лесничества, иные структурные подразделения или по договору с другими предприятиями и организациями, согласно планам, разработанным на основании материалов лесоустройства.

Сформированная структура управления Пригородным лесхозом является оптимальной для условий лесхоза и не требует изменения. Штат лесхоза и его структурных подразделений укомплектован.

1.2 Анализ основных технико-экономических показателей

деятельности лесхоза

В связи со сложившейся обстановкой в стране резко возрастает значение анализа производственно-хозяйственной деятельности предприятия. Результаты анализа представляют интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, налоговых инспекторов, кредиторов и т.д.

Проанализируем основные показатели деятельности лесхоза за последние три года. Изменения в деятельности предприятия за 2002-2004 гг. можно охарактеризовать следующими показателями (табл. 1).

Данные, приведенные в табл. 1 показывают, что доходы лесхоза стабильно растут, так в 2003 г. выручка от реализации возросла на 3201,2 тыс. р. по сравнению с 2002 г., в 2004 г. – на 4863,4 тыс.р. по сравнению с 2003 г.

Таблица 1

Основные технико-экономические показатели деятельности

Наименование

показателей

|

2002 г. |

2003 г. |

2004 г. |

Изменение |

| 03/02 |

04/03 |

| Валовая выручка, тыс. р. |

5356,1 |

8557,3 |

13420,7 |

3201,2 |

4863,4 |

| Затраты, тыс. р. |

4525,2 |

6728,8 |

12292,0 |

2203,6 |

5563,2 |

Прибыль от реализации

продукции (работ, услуг), тыс. р.

|

830,9 |

1828,5 |

1128,7 |

997,6 |

-699,8 |

| Рентабельность реализации продукции, % |

15,51 |

21,36 |

8,41 |

5,85 |

-12,95 |

| Затраты на 1 рубль выручки, р. |

0,84 |

0,79 |

0,92 |

-0,06 |

0,13 |

Среднесписочная численность

работников, чел.

|

147 |

159 |

164 |

12 |

5 |

| Среднемесячная зарплата 1 рабочего, р. |

1748 |

2538 |

3890 |

790 |

1352 |

| Среднегодовая производительность труда 1 работника, тыс. р./чел. |

36,44 |

53,82 |

81,83 |

17,38 |

28,01 |

| Чистая прибыль, тыс. р. |

632,8 |

1419,7 |

857,8 |

786,9 |

-561,9 |

Соответственно и затраты на производство и реализацию продукции имеют тенденцию к росту. В 2003 г. они возросли на 2203,6 тыс.р. по сравнению с 2002 г., в 2004 г. – на 5563,2 тыс.р. по сравнению с 2003 г.

Всего за 2004 г. выручка лесхоза по отношению к 2002 году возросла почти в 2,5 раза, что объясняется повышением заказов на продукцию лесной переработки, повышением цен на изготовляемую продукцию и предоставляемые услуги. Затраты в целом по лесхозу возросли в 2004 г. по отношению к 2002 г. почти в 3 раза. В связи с опережающим ростом затрат на производство продукции против роста выручки в 2004 г. себестоимость на 1 рубль реализованной продукции предприятия возросла на 13 коп. по сравнению с 2003 г. и составила 92 коп. на 1 руб. выручки.

Данные таблицы свидетельствуют о том, что наблюдается негативная тенденция роста уровня затрат в 2004 году по отношению к выручке.

Нужно отметить, что прибыль от реализации продукции возросла на 997,6 тыс.р. в 2003 г. по сравнению с 2002 г., в 2004 г. она сократилась на 699,8 тыс. р. по сравнению к 2003 г. в связи с повышением уровня себестоимости производимой продукции. Аналогичную тенденцию изменения имеет показатель рентабельности реализованной продукции, в 2003 году уровень рентабельности увеличился до 21,36% с уровня 15,51% в 2002 году, а в 2004 году снизился до 8,41%.

Основными статьями поступления доходов лесхоза является выручка от основной лесохозяйственной деятельности предприятия.

Среднесписочная численность работников предприятия возросла на 12 чел. в 2003 г. по сравнению с 2002 г. и на 5 чел. в 2004 г. по сравнению с 2003 г. Производительность труда работников предприятия возросла по сравнению с уровнем 2002 года, что связано с ростом объема продаж лесхоза. Среднегодовая производительность труда 1 работника лесхоза составила 53,82 тыс. р. в 2003 году, 81,83 тыс. р. в 2004 году. Прирост заработной платы за период составил в среднем 48% в год.

Чистая прибыль предприятия возросла в 2003 году на 786,9 тыс. р. по сравнению с 2002 годом и стала равной 1419,7 тыс. р., в 2004 г. данный показатель имеет тенденцию к уменьшению (снижение до 857,8 тыс. р.).

Как видно из таблицы 1, наиболее успешным был для предприятия 2003 г., так как на этот год приходится наибольший объем прибыли от реализации продукции и чистой прибыли. Однако в целом показатели выручки от реализации продукции, работ, услуг лесхоза за 2002-2004 гг. свидетельствуют о наращивании масштабов деятельности организации.

Оценка эффективности использования основных производственных фондов осуществляется путем сравнения показателей фондоотдачи и фондоемкости, представленных в табл. 2.

В 2002 году стоимость основных фондов возросла на 57,6% (20803 тыс. р.) и составила 56875 тыс. р. при росте реализованной продукции и выполненных работ на 59,76%.

В связи с этим фондоотдача возросла на 0,002% (и стала равной 0,15 руб. на 1 руб. стоимости ОПФ), а фондоемкость снизилась на 0,09%.

Таблица

2

Анализ эффективности использования основных фондов

|

Показатели

|

2002 г. |

2003 г. |

2004 г. |

Изменение, +/-

|

| 03/02 |

04/03 |

|

Объем реализованной продукции, работ, услуг, тыс. р.

|

5356,06 |

8557,28 |

13420,7 |

3201,22 |

4863,42 |

|

Численность, чел.

|

147 |

159 |

164 |

12 |

5 |

|

Среднегодовая стоимость основных фондов, тыс. р.

|

36072 |

56875 |

89312 |

20803 |

32437 |

|

Фондоотдача, руб.

|

0,148 |

0,150 |

0,150 |

- |

- |

|

Фондоемкость, руб.

|

6,73 |

6,65 |

6,65 |

-0,09 |

0,01 |

|

Фондовооруженность, тыс. р.

|

245,39 |

357,70 |

544,59 |

112,32 |

186,88 |

Анализ данных показывает, что в 2004 г. по сравнению с 2003 г. среднегодовая стоимость фондов также возросла на 32437 тыс. р. (57,03%), в то время как объем реализованной продукции в данном периоде возрос на 56,8%. Следовательно, фондоотдача на 1 руб. основных фондов почти не изменилась и осталась на уровне 2003 года.

Показатель фондовооруженности имел ежегодную тенденцию к увеличению в связи с ростом стоимости основных фондов организации (с 245,39 тыс. р. на 1 работника в 2002 году до 357,7 тыс. р. в 2003 году и до 544,59 тыс. р. в 2004 году).

Рост фондовооруженности за период оценивается положительно в работе организации.

Далее проанализируем динамику реализованной продукции лесхоза (рис. 1, табл. 3).

Таблица 3

Динамика объема реализованной продукции

Год

|

Объем услуг,

тыс. р. в сопоставимых ценах

|

Базисные |

Цепные |

| Темп роста, % |

Темп прироста % |

Абсол.

прирост, тыс. р.

|

Темп роста, % |

Темп

прироста %

|

Абсол.

прирост, тыс. р.

|

| 2002 |

5356,06 |

100 |

- |

- |

100 |

- |

| 2003 |

8557,28 |

159,77 |

59,77 |

3201,22 |

159,77 |

59,77 |

3201,22 |

| 2004 |

13420,70 |

250,57 |

150,57 |

8064,64 |

156,83 |

56,83 |

4863,42 |

Рис. 1. Динамика реализованной продукции Пригородного лесхоза (тыс. р.) за 2002-2004 гг.

В лесхозе за три года объем реализации продукции увеличился почти в 2,5 раза. Среднегодовой темп прироста составляет 57,5%.

В таблице 4 представлен состав реализованной продукции лесхоза по видам работ.

Таблица 4

Состав реализованной продукции

| Наименование показателя |

2002 г. |

2003 г. |

2004 г. |

| Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

| Объем реализации продукции |

5356,07 |

100 |

8557,28 |

100 |

13420,7 |

100 |

| в т.ч. от переработки древесины |

2586,98 |

48,3 |

3020,72 |

35,3 |

5502,49 |

41 |

| в круглом виде |

2763,73 |

51,6 |

5528,00 |

64,6 |

7877,95 |

58,7 |

| прочая реализация |

5,36 |

0,1 |

8,56 |

0,1 |

40,26 |

0,3 |

На основе данных таблицы следует отметить снижение доли реализации продукции от переработки древесины, если в 2002 году данный вид работ составлял об общем объеме реализации 48,3%, то в 2004 году – всего 41%. В 2003 году отмечен рост реализации древесины в круглом виде до 64,6%.

Исходя из вышеприведённого анализа, можно сделать вывод, что производственная деятельность Пригородного лесхоза к концу анализируемого периода улучшается.

Цель анализа обеспеченности предприятия трудовыми ресурсами - выявить тенденцию в изменении численности и использовании трудовых ресурсов их экономическая оценка.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Для обеспечения безубыточного функционирования предприятия необходимо правильно спланировать соотношение основных и вспомогательных категорий работающих.

Для начала рассмотрим структуру трудового потенциала Пригородного лесхоза за период 2002-2004 гг., которая представлена в таблице

5.

Таблица 5

Структура трудовых ресурсов Пригородного лесхоза

|

Показатели

|

2002 год |

2003 год |

2004 год |

| чел. |

уд.вес |

чел. |

уд.вес |

чел. |

уд.вес |

| Общая численность работников |

147 |

100,0 |

159 |

100,0 |

164 |

100,0 |

Работники лесного хозяйства (ППП), всего

в т.ч.

рабочие

служащие

|

123

54

69

|

83,7

36,7

46,9

|

132

56

76

|

83,2

35,2

48

|

136

57

79

|

82,9

34,8

48,2

|

| Работники подсобного хозяйства |

4 |

2,7 |

4 |

2,5 |

4 |

2,4 |

| Работники прочих видов деятельности |

20 |

13,6 |

23 |

14,5 |

24 |

14,6 |

За 2003 год численность всего персонала Пригородного лесхоза увеличилась на 12 человек. Численность работников лесного хозяйства за 2003 год увеличилась на 9 человек, а удельный вес данной категории незначительно снизился до 83,2%. Число рабочих увеличилось на 2 человека, а число служащих увеличилось на 7 человек.

Анализируя качественный состав трудовых ресурсов в 2003 году, следует отметить, что незначительно снижается удельный вес работников лесного хозяйства, увеличивается доля работников прочих видов деятельности.

В 2004 году общая численность работников лесхоза увеличилась на 5 человек, в том числе работников лесного хозяйства – на 4 человека, работников прочих видов деятельности – на 1 человека. Структурный состав категорий работников исследуемого предприятия значительно не изменился.

Обеспеченность кадрами зависит от их движения в течение анализируемого периода.

Интенсивность движения рабочих кадров характеризуется коэффициентами: оборота по приему; оборота по выбытию; общего оборота; текучести кадров. Рассмотрим некоторые показатели движения рабочей силы Пригородного лесхоза(табл. 6)

Таблица 6

Показатели движения кадров Пригородного лесхоза

| Показатели |

2002 г. |

2003 г. |

2004 г. |

| Среднесписочная численность работников |

147 |

159 |

164 |

| Принято, всего |

5 |

15 |

8 |

| Выбыло, всего |

1 |

3 |

3 |

| в том числе: |

| - по собственному желанию |

1 |

1 |

1 |

| - уволено за прогул и другие нарушения трудовой дисциплины |

- |

- |

1 |

| - по другим причинам |

- |

2 |

1 |

| Коэффициент текучести |

0,007 |

0,006 |

0,012 |

| Коэффициент оборота по приему |

0,034 |

0,094 |

0,049 |

| Коэффициент оборота по выбытию |

0,007 |

0,019 |

0,018 |

| Коэффициент постоянства кадров |

0,993 |

0,981 |

0,982 |

Текучесть рабочих кадров характеризуется коэффициентом текучести, определяющим отношение числа работников, выбывших по собственному желанию и уволенных за прогулы и другие нарушения, к среднесписочной численности работников предприятия.

Из таблицы 6 видно, что в Пригородном лесхозе наблюдается незначительная тенденция увеличения текучести кадров.

Коэффициенты оборота работников по приему в организации значительно превышают коэффициенты оборота по выбытию на протяжении всего исследуемого периода (2002-2004 гг.).

В связи с невысоким коэффициентом выбытия отмечается значительная величина коэффициента постоянства кадров (0,993 в 2002 году, 0,981 в 2003 году, 0,982 в 2004 году).

Далее проанализируем показатели использования трудовых ресурсов.

Уровень использования трудовых ресурсов характеризуется показателями степени участия трудовых ресурсов в производственном процессе и показателями степени использования возможного фонда рабочего времени. Рассмотрим структуру формирования фонда рабочего времени в Пригородном лесхозе (табл. 7).

Таблица 7

Анализ фонда рабочего времени

| Показатель |

2002 год |

2003 год |

2004 год |

Динамика, +/- |

| 2003/ 2002 |

2004/

2003

|

| Среднегодовая численность рабочих (в составе ППП) |

54 |

56 |

57 |

2 |

1 |

| Отработано одним рабочим дней за год |

255 |

250 |

250 |

-5 |

- |

| Отработано одним рабочим часов за год |

2040 |

2000 |

2000 |

-40 |

- |

| Средняя продолжительность рабочего дня |

8 |

8 |

8 |

- |

- |

| Общий фонд рабочего времени |

110160 |

112000 |

114000 |

1840 |

2000 |

По данным таблицы 7 видно, что общий фонд рабочего времени в 2003 году увеличился на 1840 чел/час, по сравнению с 2002 годом, а в 2004 году увеличился на 2000 чел/час. Увеличение произошло за счет увеличения среднегодовой численности рабочих, в 2003 году численность рабочих в составе ППП увеличилась на 2 человека, в 2004 году – на 1 человека.

Также проанализируем показатели эффективности использования персонала (табл. 8).

Таблица 8

Анализ эффективности использования персонала

| Наименование показателя |

Годы |

Изменение +/- |

| 2002 |

2003 |

2004 |

03/02 |

04/03 |

| 1. Прибыль от реализации продукции, тыс. р. |

830,9 |

1828,5 |

1128,7 |

997,6 |

-699,8 |

| 2. Численность работников ППП, чел. |

123 |

132 |

136 |

9 |

4 |

| 3. Выручка от реализации продукции, тыс. р. |

5356,1 |

8557,3 |

13420,7 |

3201,2 |

4863,4 |

| 4. Товарная продукция, тыс. р. |

5902,4 |

9062,2 |

14615,1 |

3159,8 |

5552,9 |

| 5. Удельный вес выручки в стоимости товарной продукции, % |

90,74 |

94,43 |

91,83 |

3,68 |

-2,60 |

| 6. Среднегодовая сумма капитала, тыс. р. |

44385,71 |

105020,80 |

103450,70 |

60635,09 |

-1570,10 |

| 7. Прибыль на одного работника, тыс. р./чел. |

6,75 |

13,80 |

8,30 |

7,05 |

-5,51 |

| 8. Рентабельность продукции, % |

14,08 |

20,11 |

7,72 |

6,03 |

-12,39 |

| 9. Рентабельность продаж, % |

15,51 |

21,29 |

8,41 |

5,78 |

-12,88 |

| 10. Коэффициент оборачиваемости капитала |

0,02 |

0,02 |

0,01 |

- |

-0,01 |

| 11. Сумма капитала на 1 работника, тыс. р./чел. |

360,86 |

795,61 |

760,67 |

434,75 |

-34,95 |

| 12. Среднегодовая выработка на 1 работника, тыс. р./чел. |

47,99 |

68,65 |

107,46 |

20,67 |

38,81 |

Прибыль от реализации продукции и услуг на одного работника увеличилась в 2003 году на 7,05 тыс. р. и составила 13,8 тыс. р., в 2004 году снизилась на 5,51 тыс. р. и по итогам 2004 года стала равной 8,3 тыс. р. Сумма совокупного капитала, приходящейся на 1 работника предприятия, также имела тенденцию к увеличению – составляла 360,86 тыс. р. в 2002 году, 795,61 тыс. р. в 2003 году и 760,67 тыс. р. по итогам 2004 года.

Производительность труда является показателем, в котором отражаются уровень организации производства и труда, внедрение новой техники и технологии, использование машин и механизмов, снабжение материалами, обеспеченность кадрами и т.д.

При анализе используем стоимостной метод определения производительности труда. Он заключается в определении выработки, т.е. объема выполненных работ или другого стоимостного показателя, приходящегося на одного работающего в денежном выражении.

Динамика производительности труда работников лесхоза представлена в таблице 9.

Таблица 9

Анализ производительности труда работников

Пригородного лесхоза

| Наименование показателя |

Годы |

Изменение +/- |

| 2002 |

2003 |

2004 |

03/02 |

04/03 |

| 1. Выпуск товарной продукции, тыс. р. |

5902,4 |

9062,2 |

14615,1 |

3159,8 |

5552,9 |

| 2. Численность работников ППП, чел. |

123 |

132 |

136 |

9,00 |

4,00 |

| 3. Численность рабочих, чел. |

54 |

56 |

57 |

2,00 |

1,00 |

| 4. Удельный вес рабочих, % |

43,90 |

42,42 |

41,91 |

-1,48 |

-0,51 |

| 5. Количество дней, отработанных 1 рабочим за год |

255 |

250 |

250 |

-5,00 |

0,00 |

| 6. Продолжительность рабочего дня, часов |

8 |

8 |

8 |

- |

- |

| 7. Среднегодовая выработка тыс. р./чел. |

| 7.1. На одного работника ППП (1/2) |

47,99 |

68,65 |

107,46 |

20,67 |

38,81 |

| 7.2. На одного рабочего (1/3) |

109,30 |

161,82 |

256,41 |

52,52 |

94,58 |

| 8. Среднедневная выработка на 1 рабочего, тыс. р./ чел. (7.2/5) |

0,43 |

0,65 |

1,03 |

0,22 |

0,38 |

| 9. Среднечасовая выработка на 1 рабочего, р./чел. (8/6) |

0,05 |

0,08 |

0,13 |

0,03 |

0,05 |

Анализ таблицы 9 показывает: незначительное ежегодное увеличение среднесписочной численности промышленно-производственного персонала (ППП) лесхоза на 9 человек в 2003 году, на 4 человека в 2004 году. Доля численности рабочих на предприятии невысокая и составляет 43,9% в 2002 году, 42,42% в 2003 году и 41,91% в 2004 году.

Из таблицы 9 видно, что выработка на одного работника ППП в 2003 году выросла на 20,67 тыс. р. от уровня 2002 года, в 2004 году на 38,81 тыс. р. от уровня 2003 года. Данное увеличение обусловлено большим темпом изменения объемов оказания услуг и выпуска продукции лесопереработки и лесозаготовки на 147,6% ((14615,1 : 5902,4 ∙ 100%) - 100%) по сравнению с увеличением среднегодовой численности работников на 10,57% ((136 : 123 · 100%) – 100%)

при расчете за весь исследуемый период.

Показатели среднедневной и среднечасовой выработки на 1 рабочего также имеют тенденцию к увеличению.

Увеличение среднесписочной численности работников и среднегодовой выработки одного работника привели к увеличению объемов произведенной продукции и работ в 2003-2004 гг.

1.3 Финансовое состояни

е и финансовые результаты деятельности

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

Размещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности. Поэтому в процессе анализа активов предприятия за период 2002-2004гг. в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Таблица 10

Анализ имущественного положения, руб.

| Абсолютные показатели |

Изменения, (+,-) |

| 2002 г. |

2003г. |

2004г. |

03/02 |

04/03 |

| Стоимость имущества предприятия |

13 396 723 |

12 212 175 |

14 158 397 |

-1 184 548 |

1 946 222 |

| в том числе |

| 1. Внеоборотные активы |

10517095 |

10065119 |

11071357 |

-451 976 |

1 006 238 |

| 2. Оборотные активы |

2 879 628 |

2 147 056 |

3 087 040 |

-732 572 |

939 984 |

| **запасы и затраты |

1 613 081 |

771 743 |

1 632 463 |

-841 338 |

860 720 |

| **средства в расчетах |

866091 |

1007742 |

1006204 |

141 651 |

-1 538 |

| **денежные средства и краткосрочные финансовые вложения |

327 321 |

306 450 |

252 242 |

-20 871 |

-54 208 |

| **прочие активы |

- |

4409 |

42238 |

4 409 |

37 829 |

Исходя из данных табл. 10 видно, что имущество предприятия уменьшилось за 2003 год на 1184548 руб. или на 8,84%, в 2004 году – увеличилось на 1946222 руб. или на 15,9%.

Общая сумма внеоборотных активов снизилась в 2003 году на 451976 руб., в 2004 году – увеличилась на 1006238 руб. Прирост внеоборотных активов произошел за счет вновь приобретенных основных средств.

Оборотные средства предприятия снизились в 2003 году на 732572 руб., в 2004 году – увеличились на 939984 руб.

В 2003 году уменьшение оборотных активов составило на сумму 732572 руб., что произошло за счет снижения производственных запасов (на 841338 руб.), краткосрочных финансовых вложений и денежных средств (на 20871 руб.). При этом наблюдается рост дебиторской задолженности на 141651 руб., что является отрицательным моментом в работе организации.

В 2004 году прирост оборотных активов составил 939984 руб., что произошло за счет увеличения производственных запасов (на 860720 руб.).

Из данных табл. 11 видно, что за рассматриваемый период структура активов анализируемого предприятия несколько изменилась.

Таблица

11

Анализ структуры актива баланса, %

Наименование статей

баланса

|

Удельные веса |

Изменения, (+,-) |

| 2002г. |

2003г. |

2004г. |

03/02 |

04/03 |

| Стоимость имущества предприятия |

100,00 |

100,00 |

100,00 |

- |

- |

| в том числе |

| 1. Внеоборотные активы |

78,50 |

82,42 |

78,20 |

3,91 |

-4,22 |

| 2. Оборотные активы |

21,50 |

17,58 |

21,80 |

-3,91 |

4,22 |

| **запасы и затраты |

12,04 |

6,32 |

11,53 |

-5,72 |

5,21 |

| **средства в расчетах |

6,46 |

8,25 |

7,11 |

1,79 |

-1,15 |

| ** денежные средства и краткосрочные финансовые вложения |

2,44 |

2,51 |

1,78 |

0,07 |

-0,73 |

| ** прочие активы |

0,00 |

0,04 |

0,30 |

0,04 |

0,26 |

Анализируя изменение структуры актива баланса в 2003 году следует отметить, что произошел рост удельного веса внеоборотных активов на 3,91% и снижение доли оборотных средств.

Увеличение доли внеоборотных средств произошло за счет снижения удельного веса оборотных средств в общей структуре актива баланса. Снижение удельного веса оборотных средств произошло в основном за счет снижения доли производственных запасов (на 5,72%).

В 2004 году уменьшилась доля основного капитала, а оборотного соответственно увеличилась на 4,22%, в том числе в сфере производства возросла на 5,21%. В данном периоде отмечается снижение доли средств в расчетах, а также суммы денежных средств лесхоза.

Анализ структуры актива баланса показал, что доля основных средств и прочих внеоборотных активов к концу года снизилась на 0,31%, а доля оборотных активов возросла на 0,31% по сравнению с показателями на начало периода. Снижение доли первой части актива баланса связано прежде всего со снижением доли основных средств в общей структуре активов.

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Производственные запасы предприятия на протяжении анализируемого периода имеют тенденцию к снижению (с 12,04% на конец 2002 года до 11,53% на конец 2004 года).

Увеличение доли оборотных средств в структуре активов предприятия не способствует ускорению оборачиваемости средств предприятия и в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота данного предприятия, что вызывает дополнительную потребность в ресурсах и может приводить к напряженному финансовому состоянию. Основная доля дебиторов Пригородного лесхоза приходится на бюджетные организации, предприятия относящиеся к оборотным, сельскохозяйственные организации.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Рассмотрим состав и структуру пассива баланса лесхоза за 2002-2004 г.г., представленные в табл. 12 и 13.

Таблица 12

Анализ состава источников средств предприятия, руб.

Наименование статей

баланса

|

Абсолютные показатели |

Изменения |

| 2002 г. |

2003г. |

2004г. |

03/02 |

04/03 |

| 1. Капитал и резервы |

6 970 352 |

6 314 346 |

6 899 394 |

-656 006 |

585 048 |

| 1.1 Уставный капитал |

- |

- |

- |

- |

- |

| 1.2 Спец фонды и целевое финансирование |

6 319 271 |

5 306 819 |

6 428 023 |

-1012452 |

1121204 |

| 1.3 Нераспределенная прибыль отчетного года |

651081 |

1007527 |

471371 |

356446 |

-536156 |

| 2. Долгосрочные пассивы |

- |

- |

- |

- |

- |

| 3. Краткосрочные пассивы |

6 426 371 |

5 897 829 |

7 259 003 |

-528542 |

1361174 |

| 3.1 Заемные средства |

- |

- |

- |

- |

- |

| 3.2 Кредиторская задолженность |

1 461 173 |

1 101 829 |

1 487 803 |

-359344 |

385 974 |

| Баланс |

13 396 723 |

12 212 175 |

14 158 397 |

-1184 548 |

1946 222 |

Как видно из табл. 12, в 2003 году стоимость источников имущества предприятия снизилась как за счет собственных, так и за счет привлеченных средств (краткосрочных – на 528542 руб.). Уменьшение собственных средств произошло за счет снижения суммы специальных фондов и целевого финансирования на 1012452 руб. Нераспределенная прибыль отчетного года увеличилась на 356446 руб. В 2004 году отмечается тенденция к увеличению всех показателей структуры пассива баланса. Собственные средства предприятия увеличились на 1121204 руб., заемные средства – на 385974 руб. В следствие малого объема прибыли от реализации продукции, а также уплаченных налогов, размер нераспределенной прибыли снизился 536136 руб.

Долгосрочные заемные средства Пригородного лесхоза за отчетный период отсутствуют. Краткосрочные заемные средства предприятия за рассматриваемый период выросли на 832632 руб., в том числе за счет кредиторской задолженности.

Структура пассива баланса Пригородного лесхоза за 2003-2004 г.г. представлена в табл. 13.

Таблица 13

Анализ состава источников средств предприятия, %

Наименование статей

баланса

|

Удельные веса |

Изменения |

| 2002 г. |

2003г. |

2004г. |

03/02 |

04/03 |

| 1. Собственные средства |

47,13 |

57,08 |

48,73 |

9,94 |

-8,35 |

| 2. Заемные средства |

47,97 |

48,29 |

51,27 |

0,32 |

2,98 |

| из них: |

| **долгосрочные заемные средства |

- |

- |

- |

- |

- |

| **краткосрочные заемные средства |

47,97 |

48,29 |

51,27 |

0,32 |

2,98 |

| из них: |

| *** задолженность перед предприятиями кредиторами |

0,08 |

0,00 |

0,15 |

-0,08 |

0,15 |

| *** задолженность перед бюджетом |

1,61 |

2,49 |

3,04 |

0,87 |

0,55 |

| *** задолженность по социальному страхованию |

0,45 |

0,11 |

1,12 |

-0,34 |

1,01 |

| *** задолженность по оплате труда |

0,62 |

0,39 |

0,93 |

-0,23 |

0,53 |

| *** прочие кредиторы |

4,67 |

4,31 |

2,51 |

-0,35 |

-1,80 |

| 3. Всего пассивов |

100,00 |

100,00 |

100,00 |

- |

- |

Анализируя таблицу, можно сделать вывод, что доля собственного капитала в общей сумме источников увеличилась в 2002г. - с 47,13% до 57,08% в 2003г. и снизилась до 48,73% по итогам 2004г. Уменьшение произошло за счет уменьшения фондов социальной сферы предприятия. Но данный показатель собственных источников формирования средств является достаточным для признания предприятия финансово независимым от внешних инвесторов.

Доля долгов всех видов в общих финансовых источниках выросла с 47,97% до 51,27%, их размер превысил 1/2 собственного капитала. Увеличение удельного веса краткосрочного заемного капитала произошло за счет увеличения количества заемных средств, в частности за счет увеличения краткосрочных обязательств организации.

За период увеличилась доля задолженности предприятия перед другими предприятиями-кредиторами, бюджетом и внебюджетными фондами.

Таким образом, анализ структуры пассива баланса показывает снижение доли собственных средств и увеличение доли заемных средств в источниках образования активов предприятия. С начала года возросли краткосрочные заимствования.

В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой – либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться.

В работе анализ финансовой устойчивости будет производиться на основании расчета ряда коэффициентов (табл. 14).

Таблица 14

Динамика коэффициентов финансовой устойчивости

| Наименование показателя |

2002 год |

2003 год |

2004 год |

| Коэффициент автономии (концентрации собственного капитала) |

0,52 |

0,52 |

0,49 |

| Коэффициент финансовой зависимости |

1,42 |

1,50 |

1,51 |

| Коэффициент маневренности собственного капитала |

-0,30 |

-0,34 |

-0,33 |

| Коэффициент соотношения заемных и собственных средств |

0,12 |

0,10 |

0,12 |

На основании данных табл. 14 можно сказать, что концентрация собственного капитала относительно высокая и составляет 52% в 2002 году и 49%% в 2004 году, что говорит о финансовой независимости предприятия. То есть кредиторов и потенциальных инвесторов предприятие по этому показателю является привлекательным.

Коэффициент финансовой зависимости, который должен быть больше или равен 0,8, соответствует нормативному значению.

Так как данный коэффициент является обратным коэффициенту автономии, то соответственно его величина в течение исследуемого периода растет, наблюдается тенденция увеличения зависимости предприятия от заемного капитала, но эта зависимость остается невысокой.

Значение коэффициента соотношения собственных и заемных средств, который показывает сколько заемных средств организация привлекла на 1 тыс. рублей вложенных в активы собственных средств, (норматив <= 1) можно признать удовлетворительным.

Таким образом, анализ финансовой устойчивости показывает, что лесхоз достигает на протяжении всего исследуемого периода оптимального значения коэффициента автономии. Зависимость лесхоза от заемных источников остается невысокой на протяжении всего исследуемого периода.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 "Отчёт о прибылях и убытках". К ним относятся: прибыль (убыток) от реализации продукции; прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая прибыль; налогооблагаемая прибыль; чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от вне реализационных операций.

Далее оценим финансовые результаты деятельности

лесхоза (табл. 15).

Таблица 15

Анализ состава и динамики показателей финансовых результатов деятельности лесхоза за 2002 – 2004 гг., тыс. р.

| Наименование показателя |

2002г. |

2003г. |

2004г. |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг |

5356,1 |

8557,3 |

13420,7 |

| Себестоимость проданных товаров, продукции, работ, услуг |

4525,2 |

6728,8 |

12292,0 |

| Прибыль (убыток) от продаж |

830,9 |

1828,5 |

1128,7 |

| Прочие операционные доходы |

44,3 |

25,2 |

29,2 |

| Прочие операционные расходы |

46,4 |

41,0 |

95,8 |

| Внереализационные доходы |

13,5 |

0,9 |

28,5 |

| Внереализационные расходы |

16,6 |

- |

- |

| Прибыль (убыток) до налогообложения |

825,7 |

1813,6 |

1090,6 |

| Налог на прибыль и иные аналогичные обязательные платежи |

192,9 |

393,9 |

232,8 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) |

632,8 |

1419,7 |

857,8 |

По данным табл. 15 видно, что работа Пригородного лесхоза является прибыльной в течение всех периодов времени, однако наиболее успешным был 2003 год.

Балансовая прибыль главным образом формируется за счет прибыли от реализации продукции. Также существенное значение на величину балансовой прибыли оказывают внереализационные финансовые результаты, следует отметить, что в 2003-2004 гг. лесхоз не имел внереализационных расходов, а только доходы.

Динамика изменения показателей прибыли показана на рис. 2 .

Рис. 2. Динамика изменения показателей прибыли за 2002-2004 гг.

В 2003 наблюдается рост прибыли от реализации по сравнению с 2002 годом. В 2004 году прибыль от реализации продукции уменьшилась, это произошло из-за сильного увеличения себестоимости реализованной продукции, произошел большой скачок цен на сырье. Также причиной этому может служить изменение конъюнктуры на рынках и, вследствие этого, переходом на денежные формы оплаты, что неизбежно приводит в борьбе за рынок к снижению отпускных цен и минимизации нормы прибыли.

За последний 2004 год предприятие ухудшило свои показатели: прибыль от реализации продукции уменьшилась на 38,3%, чистая прибыль - на 39,6% по сравнению с 2003 годом. Снижение уровня данных показателей прибыли произошло за счет роста затрат на производство и реализацию продукции лесхоза, а также увеличения операционных расходов.

Глава 2

Анализ эффективности использования фонда заработной

платы

2.1 Теоретические основы анализа эффективности использования

фонда заработной платы

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Основная задача анализа использования труда на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала.

В процессе анализа трудовых ресурсов изучается эффективность использования средств на оплату труда. Источники информации для анализа: план по труду, ф. № 1-Т (производственные отрасли) «Отчет по труду», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров по движению рабочих, оперативная отчетность цехов, отделов, служб предприятия, другая отчетность, связанная с трудовыми ресурсами предприятия и производственных подразделений и служб в зависимости от поставленной исследователем цели и задач.

Основными показателями, характеризующими использование труда на предприятии, являются: использование рабочей силы, рабочего времени, производительность труда, относительные показатели расходов на заработную плату. Анализ использования трудовых ресурсов и уровня производительности труда тесно связан с оплатой труда. С ростом производительности труда повышается уровень его оплаты. Поэтому имеет большое значение анализ использования средств на оплату труда.

Показателем, характеризующим уровень оплаты труда, является средняя заработная плата. Ее изменения влияют на расход фонда зарплаты, на себестоимость продукции.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу.Заработная плата представляет собой часть продукта, выраженную в денежной форме и поступающую в личное потребление человека в соответствии с количеством и качеством затраченного ими труда.

Существует две формы заработной платы: сдельная и повременная.

При сдельной форме заработок рабочего зависит от количества произведенной им продукции или объема выполненной работы и установленной расценки за единицу продукции (работы).

Повременная форма оплаты труда, когда размер заработка зависит от квалификации работающего и количества фактически отработанного времени. Оплата труда специалистов и служащих производится на основе должностных окладов в сочетании с премиями.

Рабочие премируются из средств фонда заработной платы и фонда материального поощрения (фонд оплаты труда), образуемого за счет прибыли или дохода, поступивших в распоряжение предприятия.

Специалисты и служащие премируются за результаты деятельности предприятия из фонда материального поощрения.

Действующая система оплаты труда, суть которой заключается в аттестации рабочих мест и рабочих с учетом всех факторов отклонения от нормальных условий труда, остается неизменной в течение последних лет. Начисление фонда оплаты труда производится по нормативам на единицу продукции, фонд рабочего времени. Распределение производится исходя из тарификации рабочего места по балльной системе и количества отработанного времени. Применение комплексной системы управления качеством труда, действующей на предприятии, предусматривает повышающие и понижающие коэффициенты, влияющие на оплату отдельного работника в зависимости от его вклада в производство.

При проведении анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты.

В основные задачи анализа использования заработной платы входят:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда заработной платы;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами роста производительности труда;

- выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

1. Проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы.

2. Проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты.

3. Определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода.

4. Группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда.

5. Разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов на расходование фонда заработной платы.

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой. Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

. .

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы. Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы.

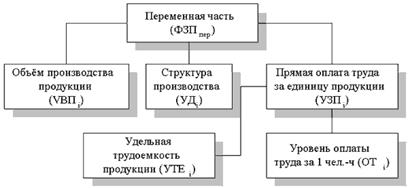

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

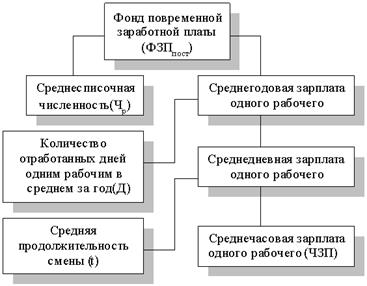

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

. .

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

Факторная модель переменной части фонда заработной платы представлена на рис. 3.

Рис. 3. Схема факторной системы переменного фонда заработной платы

Факторная модель постоянной части фонда оплаты труда представлена на рис. 4.

Рис. 4. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (Jзп):

; ;

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

. .

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

. .

Абсолютная экономия или перерасход фонда заработной платы определяется без учета выполнения степени выполнения производственной программы путем сопоставления фактического и планового фондов, как разность между ними. Однако такое сопоставление может правильно характеризовать общее использование фонда зарплаты только в том случае, когда план по выпуску валовой продукции выполнен на 100%. Как известно, численность и фонд заработной платы некоторых категорий работающих непосредственно не связаны с объемом производственной программы. Численность же и фонд зарплаты, например, рабочих зависит от степени выполнения плана по выпуску валовой продукции. Поэтому в тех случаях, когда фактические показатели по выпуску продукции отклоняются от плановых, выявляется относительная экономия или перерасход фонда. Относительная экономия или перерасход заработной платы определяется с учетом степени выполнения производственной программы путем вычитания из фактического фонда зарплаты планового фонда, приведенного в соответствии с фактическим выполнением плана по выпуску валовой продукции.

Нельзя рассматривать в качестве положительного фактора, способствующего экономии фонда заработной платы, снижение средней заработной платы при наличии роста выработки, так как рост средней заработной платы является одним из факторов, способствующих ускорению оборачиваемости, росту товарной продукции и производительности труда.

2.2 Методика расчета показателей эффективности использования

фонда заработной платы

Правильное использование средств, направляемых на оплату труда, является необходимым условием обеспечения нормальных соотношений между фондами накопления и потребления на предприятии, между товарной массой и платежеспособным спросом населения, повышением производительности труда и рентабельностью производства.

Анализ использования трудовых ресурсов тесно связан с оплатой труда. С ростом производительности труда повышается уровень его оплаты. Поэтому имеет большое значение анализ использования средств на оплату труда.

Рассмотрим агрегированные данные о численности и заработной плате работников Пригородного лесхоза за 2002-2004 года (табл. 16).

Таблица 16

Динамика фонда заработной платы работников Пригородного лесхоза

| Показатели |

2002 г. |

2003 г. |

2004 г. |

Изменение +,- |

| 03/02 |

04/03 |

| 1. Фонд заработной платы – всего, тыс. р. |

3256 |

4569,3 |

6274 |

1313,3 |

1704,7 |

| 2.Среднесписочная численность, чел. |

147 |

159 |

164 |

12 |

5 |

| 3. Среднегодовая зарплата 1 работающего, тыс. р. |

22,15 |

28,74 |

38,26 |

6,59 |

9,52 |

| 4. Среднемесячная заработная плата 1 работающего, руб. |

1845,80 |

2394,81 |

3188,01 |

549,01 |

793,20 |

По данным таблицы 16, общая численность работников организации в 2003 году увеличилась на 12 человек, со 147 чел. в 2002 году до 159 чел. в 2003 году, в 2004 году – еще на 5 человек до уровня 164 чел в 2004 году.

Соответственно увеличился фонд заработной платы с 3256 тыс. р. в 2002 году до 4569,3 руб. в 2003 году на 1313,3 тыс. р. (на 40,3%); в 2004 году фонд заработной платы работников лесхоза стал равным 6274 тыс. р., что на 1704,7 тыс. р. (на 37,3%) больше уровня предыдущего года за счет повышения тарифных ставок и должностных окладов, незначительного роста среднесписочной численности работников.

Среднегодовая заработная плата 1 работающего Пригородного лесхоза в 2003 году составила 28,74 тыс. р., что на 6,59 тыс. р. больше уровня предыдущего года; в 2004 году – 38,26 тыс. р., что на 9,52 тыс. р. больше уровня 2003 года.

Не смотря на рост фонда оплаты труда работников, он нуждается в совершенствовании своей структуры вследствие низкой доли выплат стимулирующего характера (премий, надбавок, социальных выплат). Среднемесячная заработная плата составляла 1845,8 руб. в 2002 году, 2394,81 руб. в 2003 году, 3188,01 руб. в 2004 году (на 72,7% больше уровня 2002 года).

Рассмотрим структуру фонда оплаты труда. Определим удельный вес каждого элемента в общей сумме за отчетный 2004 год (рис. 5).

Рис. 5. Структура фонда оплаты труда производственных работников Пригородного лесхоза за 2004 год

Наибольший удельный вес в структуре фонда оплаты труда занимает оплата по тарифным ставкам и сдельным расценкам (55%), затем премии (29%) и прочие виды оплат (12%).

Далее оценим эффективность использования заработной платы работников предприятия (см. табл. 17).

Таблица 17

Анализ эффективности использования заработной платы работников

Пригородного лесхоза

| Показатели |

2002 г. |

2003 г. |

2004 г. |

Изменение +,- |

| 03/02 |

04/03 |

1. Объем реализованной продукции,

тыс. р.

|

5356,1 |

8557,3 |

13420,7 |

3201,2 |

4863,4 |

| 2. Прибыль от реализации продукции, тыс. р. |

830,9 |

1828,5 |

1128,7 |

997,6 |

-699,8 |

| 3. Чистая прибыль, тыс. р. |

632,8 |

1419,7 |

857,8 |

786,9 |

-561,9 |

| 4. Затраты на оплату труда, тыс. р. |

3256 |

4569,3 |

6274 |

1313,3 |

1704,7 |

| 5. Выручка продукции на руб. зарплаты. |

1,64 |

1,87 |

2,14 |

0,23 |

0,27 |

| 6. Прибыль от реализации продукции на руб. зарплаты |

0,26 |

0,40 |

0,18 |

0,14 |

-0,22 |

| 7. Чистая прибыль на руб. зарплаты |

0,19 |

0,31 |

0,14 |

0,12 |

-0,17 |

Анализируя эффективность использования заработной платы предприятия, следует отметить, что основные показатели эффективности увеличились в 2003 году в связи с превышающим темпом роста выручки, прибыли от реализации и чистой прибыли предприятия над темпом роста затрат на оплату труда.

Выручка от реализации продукции на 1 рубль заработной платы выросла с 1,64 руб. в 2002 году до 1,87 руб. в 2003 году. Прибыль от реализации продукции на 1 рубль заработной платы также выросла с 0,26 руб. в 2002 году до 0,40 руб. (на 0,14 руб.) в 2003 году. Чистая прибыль на 1 руб. заработной платы увеличилась с 0,19 руб. в 2002 году до 0,31 руб.

Анализ данных за 2004 годы показал некоторое снижение показателей эффективности использования заработной платы работников лесхоза вследствие роста фонда заработной платы работников предприятия и снижения показателей прибыли предприятия.

Прибыль от реализации продукции на 1 рубль заработной платы снизилась с 0,40 руб. в 2003 году до 0,18 руб. в 2004 году. Чистая прибыль на 1 руб. заработной платы уменьшилась с 0,31 руб. в 2003 году до 0,14 руб. в 2004 году.

Для эффективно работающей организации темп роста производительности труда должен опережать темп роста заработной платы. В таком случае считается, что часть созданной работниками прибавочной стоимости остается в распоряжении организации и может быть использована на ее развитие. Если же темп роста заработной платы в сопоставимых ценах опережает темп роста производительности труда, то такая организация продает имеющиеся у нее фонды и платит заработную плату не за сделанные работы.

Сопоставим темпы изменений производительности труда и заработной платы работников лесхоза в табл. 18.

Таблица 18

Анализ соотношения темпов роста заработной платы

и производительности труда

| Показатели |

2002 г. |

2003 г. |

2004 г. |

Темп роста, % |

| 2003г. к 2002 г. |

2004г. к 2003 г. |

| 1. Среднегодовая выработка на 1 работника, тыс. р./чел. |

47,99 |

68,65 |

107,46 |

143,05 |

156,53 |

| 2. Среднегодовая заработная плата на одного работника, тыс. р. / чел. |

22,15 |

28,74 |

38,26 |

129,75 |

133,12 |

| 3. Опережение (отставание) темпов роста производительности труда над темпами роста заработной платы |

- |

- |

13,30 |

23,41 |

| 4. Коэффициент опережения Коп (отставания) темпа роста производительности труда над темпом роста заработной платы |

- |

- |

1,1025 |

1,1758 |

Из таблицы видно, за 2002-2004 гг. выросла средняя заработная плата работников предприятия, что обусловлено как ростом инфляции и тарифных ставок, так и ростом производительности труда.

На предприятии темп роста производительности труда опережает темп роста заработной платы (в 2003 году на 13,3%, в 2004 году – на 23,41%). Коэффициент опережения темпа роста производительности труда над темпом роста заработной платы составил 1,10 в 2003 году и 1,18 в 2004 году.

На уровень средней заработной платы предприятия может влиять фонд рабочего времени за данный период, наличие внутрисменных потерь рабочего времени в течение дня и изменение средней заработной платы за год, месяц и т.д.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений оплаты можно использовать следующую формулу:

-Э(2003) = ФЗП2003

* I

сз

–

I

гв

= 4569,3 * 1,2975 –1,4305

= -424,49 тыс. р.

Iгв

1,4305

В 2003 году экономия фонда заработной платы составила 424,5 тыс. р.

-Э(2004) = ФЗП2004

* I

сз

–

I

гв

= 6274 * 1,3312 – 1,5653

= -937,96 тыс. р.

Iгв

1,5653

Более низкие темпы роста фондов заработной платы в 2004 году по сравнению с темпами производительности труда способствовали экономии фонда заработной платы в размере 938 тыс. р.

Данные проведенного анализа показывают, что в Пригородном лесхозе доля производственного потенциала (удельный вес рабочих в составе промышленно-производственного персонала (ППП) очень низка и составляет менее 50% от общего числа работников ППП.

Снижение численности рабочих происходит при одновременном увеличении численности и удельного веса руководителей в составе персонала. Это может быть обусловлено изменениями в структуре управления предприятием.

Наиболее актуальной в настоящее время проблемой, оказывающей влияние на производительность труда, является сглаживание диспропорций в оплате труда менеджеров (специалистов) и работников основных профессий.

Резервы лучшего использования фонда заработной платы Пригородного лесхоза можно сгруппировать следующим образом:

- ликвидировать излишнюю численность персонала (особенно в части персонала, формирующего постоянные затраты в себестоимости продукции);

- снизить непроизводительные выплаты по заработной плате;

- ликвидировать необоснованное увеличение расценок;

- уменьшить оплаты различных отклонений в работе предприятия;

- снизить трудоемкость продукции;

- изменить структуру продукции в сторону менее зарплатоемкой;

- ввести обоснованную систему вознаграждений;

- выбрать обоснованную и эффективную систему оплаты труда;

- улучшить соотношение в темпах роста производительности труда и заработной платы.

Также большое внимание в организации должно уделяться профессиональной переподготовке кадров.

Положительные последствия от повышения эффективности использования оплаты труда работников Пригородного лесхоза могут быть таковы:

- снижение удельных затрат на заработную плату;

- рост объемов выпуска продукции и оказания услуг;

- увеличение прибыли;

- повышение финансовой устойчивости предприятия;

- повышение конкурентоспособности выпускаемой продукции.

Таким образом, предлагаемые мероприятия позволят повысить эффективность производственно-хозяйственной деятельности Пригородного лесхоза.

Выводы и предложения

В каждой отрасли, на любом предприятии и в его производственных подразделениях, в первичных ячейках производства - бригадах, непосредственно на рабочих местах должны быть выявлены и приняты все меры для приведения в действие поистине неисчерпаемых возможностей повышения эффективности работы, роста производительности труда.

Решение всего комплекса решения экономических и социальных задач развития производительных сил и совершенствования производственных отношений требует последовательного и неуклонного повышения эффективности труда всех занятых в общественном производстве.

Объектом исследования в данной работе является Пригородный лесхоз. Производственная программа по лесному хозяйству формируется по основным видам и комплексом работ, лесхоз успешно выполняет показатели по всем группа работ.

Оценивая итоги деятельности лесхоза за 2002-2004 гг. можно заключить: не смотря на то, что происходит рост объемов производства по отношению к 2002 году по всем основным показателям, расходы на их содержание значительно возрастают. В основном превышение затрат обусловлено, тем, что производились работы и выплаты, которые не были учтены планом и выполнялись за счет городского бюджета и собственных средств лесхоза, а так же вследствие удорожания выполняемых работ; этому способствовало увеличение заработной платы, повышение стоимости сырья и материалов, ГСМ, накладных расходов.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производстваПригородного лесхоза.

Анализируя производительность труда, ее целесообразно сопоставлять со среднегодовой заработной платой. На основании данных о динамике выработки и среднегодовой заработной платы, можно сделать вывод об улучшении, либо ухудшении использования рабочей силы на предприятии.

Анализ производительности труда и заработной платы лесхоза позволил сделать следующие выводы. В 2003-2004 гг. был сделан прогресс в использовании рабочей силы (рост выработки превышал рост среднегодовой зарплаты), из-за чего, в целом за период, наблюдается положительная тенденция соотношения роста выработки и роста заработной платы.

В рассматриваемый период времени изменение выработки оказывало решающее влияние на изменение выпуска продукции, то есть изменение выпуска продукции происходило в основном за счет увеличения интенсивности использования труда.

Изменение производительности труда выступает как фактор роста эффективности использования фонда заработной платы.

Так же следует отметить, что рост фонда заработной платы происходил в 2003-2004 гг. под решающим влиянием двух факторов: под действием роста среднесписочной численности работающих и роста зарплаты одного работающего, что связано с ростом выпуска продукции через заработную плату рабочих-сдельщиков.

В работе также проведен анализ фонда заработной платы, с точки зрения его эффективного использования. Рассматривая динамику показателей, рассчитанных на рубль заработной платы, обращает на себя внимание то обстоятельство, что происходит увеличение показателей, связанных с реализацией продукции. Реализованная продукция на рубль заработной платы за рассматриваемый период существенно возросла.

Показатели прибыли на рубль заработной платы сократились вследствие снижения объема прибыли лесхоза.

Рост средней заработной платы является одним из основных факторов роста производительности труда, отказ от сдельно-премиальной оплаты труда приводит к значительному сокращению возможности роста объема выработки, повышает текучесть кадров.

Библиографический список

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической дяетельности предприятия. – М.: «Дело и сервис», 1998. – 256 с.

2. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. – М.: Финансы и статистика, 2001. – 115 с.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд.,перераб. - М.: Финансы и статистика, 1998. - 288 с.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие.–М.: ИНФРА-М, 2003.–215 с.

5. Генкин Б.М. Введение в теорию эффективного труда. - СПб.: СПбГИЭА, 1998. – 357 с.

6. Горелов Н.А. Экономика трудовых ресурсов .- М.: Высшая школа, 1998. – 290 с.

7. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2001. – 317 с.

8. Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. – М.: ИКЦ «ДИС», 2001. – 224с.

9. Кротков Д.. Оплата труда и материальное положение работников// Человек и труд. – 2003. - №5, с. 18-23.

10. Мокий М.С., Скамай Л.Г. Экономика предприятия: Учеб. пособие. / Под ред. проф. М.Г.Лапусты. – М.: Инфра-М.. 2002., 324 с.

11. Лупенко Е. Оценка эффективности труда // АПК: Экономика, управление.- 2004. - № 10. – с. 32-35.

12. Любушин Н.П., Лещева В.В., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебник для вузов / Под ред. Н.Л. Любушина. – М.: ЮНИТИ-Дана, 2004. – 471 с.

13. Маслов Е.В. Управление персоналом предприятия. М.: ЛТД. 1998.-246 с.

14. Павлов П. Интенсивные методы использования рабочего времени // Вопросы экономики.- 2002. - № 3. – с. 12-17.

15. Панков Б.П. Кадровое обеспечение в условиях рынка // АПК: достижение науки и техники. - 2005.- № 1. – с. 48-50.

16. Пошерстник Е.Б., Пошерстник Н.В. Заработная плата в современных условиях. – М.- С-Пб., 2000, 312 с.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск.: ООО «Новое знание», 2002. – 688 с.

18. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2002. – 479 с.

19. Семенов А. Рынок труда и его проблемы//Экономист.- 2002.- №12.- с. 12-16.

20. Управление персоналом в условиях социально-рыночных отношений. / Под ред. Р.Марра, Г.Шмидта. М.- 1999.- 468 с.

21. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. –М.: Центр экономики и маркетинга, 1998. – 312 с.

22. Экономико-статистический анализ: Учеб. пособие для вузов / Под ред. проф. С.Д.Ильенковой. – М.: ЮНИТИ-ДАНА, 2003. – 215 с.

Приложения

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды |

| Форма № 1 по ОКУД |

0503001 |

| на 31 декабря 2003 г.

|

Дата (год, месяц, число) |

| Организация: Пригородный лесхоз

|

по ОКПО |

990238 |

| Главный распорядитель: Министерство природных ресурсов Российской Федерации |

по ОКДП |

28 |

| Единица измерения: руб.

|

по ОКЕИ |

383 |

| АКТИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы (04, 05) |

110 |

- |

- |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

111 |

| организационные расходы |

112 |

| деловая репутация организации |

113 |

| Основные средства (01, 02, 03) |

120 |

10517095 |

10065119 |

| земельные участки и объекты природопользования |

121 |

| здания, машины и оборудование |

122 |

| Незавершенное строительство (07, 08, 16, 61) |

130 |

- |

- |

| Доходные вложения в материальные ценности (03) |

135 |

| имущество для передачи в лизинг |

136 |

| имущество, предоставляемое по договору проката |

137 |

| Долгосрочные финансовые вложения (06,82) |

140 |

- |

- |

| инвестиции в дочерние общества |

141 |

| инвестиции в зависимые общества |

142 |

| инвестиции в другие организации |

143 |

| займы, предоставленные организациям на срок более 12 месяцев |

144 |

| прочие долгосрочные финансовые вложения |

145 |

| Прочие внеоборотные активы |

150 |

- |

- |

| ИТОГО по разделу I |

190 |

10517095 |

10065119 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы |

210 |

| сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211 |

1613081 |

771743 |

| животные на выращивании и откорме (11) |

212 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

213 |

| готовая продукция и товары для перепродажи (16, 40, 41) |

214 |

| прочие запасы и затраты |

217 |

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

73135 |

61121 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

866091 |

1007742 |

| Краткосрочные финансовые вложения (56,58,82) |

250 |

| займы, предоставленные организациям на срок менее 12 месяцев |

251 |

| собственные акции, выкупленные у акционеров |

252 |

| прочие краткосрочные финансовые вложения |

253 |

| Денежные средства |

260 |

327321 |

306450 |

| касса (50) |

261 |

| расчетные счета (51) |

262 |

| валютные счета (52) |

263 |

| прочие денежные средства (55, 56, 57) |

264 |

| Прочие оборотные активы |

270 |

| ИТОГО по разделу II |

290 |

2879628 |

2147056 |

| БАЛАНС (сумма строк 190 + 290) |

300 |

13396723 |

12212175 |

| ПАССИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал (85) |

410 |

| Добавочный капитал (87) |

420 |

| Резервный капитал (86) |

430 |

| Фонд социальной сферы (88) |

440 |

| Целевое финансирование и поступления |

450 |

6319271 |

5306819 |

| Непокрытый убыток прошлых лет (88) |

465 |

| Нераспределенная прибыль отчетного года(88) |

470 |

651081 |

1007527 |

| Непокрытый убыток отчетного года (88) |

475 |

| ИТОГО по разделу III |

490 |

6970352 |

6314346 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты (92, 95) |

510 |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512 |

| Прочие долгосрочные обязательства |

520 |

| ИТОГО по разделу IV |

590 |

- |

- |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты (90, 94) |

610 |

- |

- |

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

612 |

| Кредиторская задолженность |

620 |

1461173 |

1101829 |

| поставщики и подрядчики (60, 76) |

621 |

58447 |

44073 |

| векселя к уплате (60) |

622 |

| задолженность перед дочерними и зависимыми обществами (78) |

623 |

| задолженность перед персоналом организации (70) |

624 |

759810 |

572951 |

| задолженность перед государственными внебюджетными фондами (69) |

625 |

306846 |

231384 |

| задолженность перед бюджетом (68) |

626 |

336070 |

253421 |

| авансы полученные (64) |

627 |

| прочие кредиторы |

628 |

| Задолженность участникам (учредителям) по выплате доходов (75) |

630 |

| Доходы будущих периодов (83) |

640 |

| Резервы предстоящих расходов (89) |

650 |

| Прочие краткосрочные обязательства |

660 |

4965198 |

4796000 |

| ИТОГО по разделу V |

690 |

6426371 |

5897829 |

| БАЛАНС (сумма строк 490 + 590 + 690) |

700 |

13396723 |

12212175 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Коды |

| Форма № 2 по ОКУД |

0503001 |

| на 31 декабря 2003 г.

|

Дата (год, месяц, число) |

| Организация: Пригородный лесхоз

|

по ОКПО |

990238 |

| Главный распорядитель: Министерство природных ресурсов Российской Федерации |

по ОКДП |

28 |

| Единица измерения: тыс. руб.

|