1.

2.

Налоговая система. Виды и функции налогов.

Кривая Лаффера.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денег, которые могут быть собраны только посредством налогов. Размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка. Налоги возникли вместе с возникновением и развитием товарного производства и государства. Они представляют собой обязательные сборы, осуществляемые на основе государственного законодательства, сущность налогов состоит в изъятии государством определенной части валового внутреннего продукта в виде обязательного взноса в пользу общества.

Совокупность налогов, принципов и методов построения, а также способов их взимания образует налоговую систему

государства.С изменением форм государственного устройства меняется и налоговая система.

В систему налогообложения должны быть заложены определенные принципы, следуя которым можно добиться воздействия на общественное воспроизводство, его динамику, структуру, состояние научно-технического прогресса.

Основополагающие принципа налогообложения сформулировал английскимй экономист А. Смит. Современная система налогообложения включает следующие принципы:

1) справедливости, нейтральности

по отношению ко всем плательщикам. Он заключается во всеобщности обложения и зависимости уровня налоговой ставки от уровня доходов и реализуется через дифференцированные налоговые ставки;

2) определенности, простоты и доступности

. Он требует, чтобы сумма, способ и время взимания были заранее известны плательщикам;

3) однократности налогообложения

, предполагающий взимание различных видов налогов с одного источника доходов как на национальном, так и на международном уровне;

4) гибкости налогообложения

, заключающийся в создании через систему льгот предпочтительных условий развития для отдельных направлений деятельности в соответствии с экономической политикой государства;

5) стабильности и устойчивости

нормативных ставок налоговых платежей, а также порядка исчисления налоговых взносов в бюджет;

Реклама

6) обязательности

уплаты налогов.

Соответствующие законодательные акты устанавливают методы построения и взимания налогов, т.е. определяют их элементы:

1) субъект налога - это плательщик налога, юридическое или физическое лицо, на которое законодательно возложена обязанность платить налог;

2) носитель налога - лицо, фактически уплачивающее налог. Выделение этого элемента объясняется тем, что налоговое бремя иногда фактически перекладывается с субъекта налога на потребителя продукции через механизм цен (при уплате налога на добавленную стоимость, акциза и др.).

3) объект налога - это доход или имущество, с которого начисляется налог: прибыль и доход, стоимость определенных товаров, добавленная стоимость на продукцию, работы, услуги, имущество юридических и физических лиц, передача имущества (дарение, наследование), операции с ценными бумагами и т.д.;

4) источник налога - это доход субъекта, за счет которого уплачивается налог: прибыль, заработная плата, процент, рента;

5) ставка налога - величина налога на единицу обложения объекта;

6) единица обложения - единица измерения с объекта налога (рубли, метры, и пр.).

Многообразие налогов, различающихся по условиям обложения, механизмам взимания и регулирования, обуславливает необходимость их систематизации и классификации.

Для того чтобы дать оценку справедливости и равенства взимания налогов с налогоплательщиков, в странах с рыночной экономикой используется понятие прогрессивности налогообложения, т.е. отношения суммы, взимаемой в виде налога с дохода, к величине дохода. В связи с этим в системе налогообложения выделяют:

пропорциональный

(указывает на то, что абсолютная сумма налога пропорциональна доходу работника);

регрессивный

(означает рост налога в процентном отношении по мере снижения дохода работника);

прогрессивный

(указывает на то, что в процентном отношении налог устанавливается тем выше, чем выше доход). (1)

С точки зрения способа взимания налоги делятся на:

прямые

выплачиваются с доходов и имущества юридических и физических лиц (налоги на прибыль, на доходы, на недвижимость) и прямо пропорциональны платежеспособности налогоплательщика;

косвенные

устанавливаются в виде надбавок к цене (тарифу), увеличивая ее (НДС, акцизы, таможенные пошлины).

По сфере распространения налоги делятся на общегосударственные и местные.

Реклама

К общегосударственным

относят налоги, поступающие в государственный бюджет и формирующие его приблизительно на 90 % (налоги на экспорт и импорт, таможенные пошлины, большая часть налога на прибыль и доходы).

К местным

налогам относятся налоги, поступающие в местные бюджеты, формирующие его в среднем на 70 % (земельный налог, налог с владельцев строений, часть налога на добавленную стоимость, на доходы и прибыль).

С точки зрения использования поступивших средств выделяют общие и специфические налоги. Общие

налоги не имеют конкретного назначения в плане их использования. Они идут на финансирование капитальных и текущих затрат как государственного, так и местного бюджета. Специфические

предназначены для использования их в строго определенных целях (Чрезвычайный налог по ликвидации последствий аварии на Чернобыльской АЭС, отчисления в пенсионный фонд и пр.)

Основную часть взимаемых налоговых сумм дает подоходное налогообложение

. Подоходный налог взимается с физических и юридических лиц, является функцией располагаемого дохода и носит прогрессивный характер. Данным видом налога облагается не весь валовой доход плательщика (совокупный доход из различных источников), а только облагаемый доход, полученный после законодательно оговоренных вычетов из него. К вычетам относят производственные, рекламные, командировочные, транспортные и некоторые другие расходы, а также ряд налоговых льгот (необлагаемый минимум, скидка с доходов лиц, имеющих иждивенцев, инвалидов, пособия по социальному страхованию и социальному обеспечению, алименты, пенсии и т.д.).

Рассматривая современную систему налогообложения, разные авторы выделяют разные функции налогов, но все они неразрывно связаны. Налоги выполняют три важнейшие функции: фискальную (распределительную), регулирующую и социальную.

Рассмотрим эти функции более подробно.

Фискальная функция

является основной функцией налогообложения. Она обеспечивает поступление в государственную казну средств, которые сосредотачиваются в бюджетной системе и внебюджетный фондах и обеспечивают финансирование государственных расходов. Все остальные функции налогообложения можно назвать производными от фискальной.

Регулирующая функция

осуществляется через систему дефференцированных налоговых льгот. Она может быть направлена, во-первых на стимулирование либо сдерживание развития отдельных отраслей и видов деятельности. В этом случае налоги регулируют предложение продукции (услуг)

Распределительная

(перераспределительная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения.

Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др.Распределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Контрольная функция

.

Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Кроме того, с помощью этой функции можно оценить эффективность налогового механизма, контролировать движение финансовых ресурсов, выявить необходимость внесения изменений в налоговую систему и налоговую политику.

Поощрительная функция

Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот ликвидаторам последствий аварии на ЧАЭС). Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц делаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья.

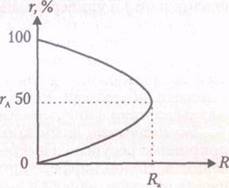

Практика показала, что объем налоговых поступлений зависит и от ставки налогов. Чрезмерно высокая ставка может обернуться меньшими поступлениями, чем невысокая ставка. Зависимость объема налоговых поступлений от уровня налоговой ставки иллюстрируется с помощью кривой Лаффера .

Кривая хорошо показывает, что ставка налога (

r

)

не должна превышать 50%, так как дальнейшее ее повышение влечет снижение налоговых поступлений ( R ). Последние могут опуститься до нуля, если установить 100%-ю ставку. Это обусловлена тем, что у плательщиков исчезает стимул иметь высокие доходы, так как все равно большую часть их придется отдать. Кроме того, получаемые доходы плательщики начинают скрывать. Наиболее выгодная величина налоговой ставки зависит от конкретных условий в той или иной стране. Она может быть довольно высокой в военное время.

Рис. 1. Кривая Лаффера

3.

Валютная система. Валютный курс.

Деятельность Центрального банка

по стабилизации валютного курса.

Валютная система

- правовая форма организации валютных отношений, которая исторически сложилась на основе интернационализации хозяйственных связей. Валютная система является одним из мощных звеньев, которое в значительной степени может содействовать расширению или, наоборот, ограничению интенсивности международных экономических отношений. Посредством валютной системы осуществляется перелив экономических ресурсов из одной страны в другую или блокируется этот процесс, создаются благоприятные условия для развития производства в странах и международного разделения труда.

Различают национальные, региональные и мировые валютные системы.

Под национальной валютной системой

понимается определенный порядок организации международных валютных отношений государства с другими странами. Её характеризуют следующие элементы: национальная валюта; условия конвертируемости национальной валюты; режим валютного паритета национальной валюты - соотношения между двумя валютами; режим курса национальной валюты; национальное регулирование международной валютной ликвидности страны; регламентация международных расчетов страны; национальные органы, управляющие и регулирующие валютные отношения страны и т.д. Национальная валютная система, как форма организации валютных отношений страны, сложившихся исторически и закрепленных национальным законодательством, документами международного права – является составной частью денежной системы. С другой стороны, национальная валютная система является относительно самостоятельной системой, выходящей за национальные рамки в результате расширения влияния и развития мирового рынка. Главная задача национальной валютной системы заключается в обеспечении оптимальных условий функционирования народного хозяйства в интересах государства.

Региональная валютная система

- организационно-экономическая форма отношений ряда государств в валютной сфере, направленных на стимулирование интеграционных процессов, регулирование колебаний курсов национальных валют и преобразование региона в зону валютной стабильности. Задачи и условия функционирования и влияния национальных и региональных валютных систем направлены на развитие экономики отдельных стран, на сочетание интересов различных государств и их группировок.

Мировая валютная система

- форма организации международных валютных отношений, которая возникла в результате эволюции мирового хозяйства и юридически закреплена межгосударственными соглашениями. Она включает следующие элементы: функциональные формы мировых денег (золото, резервные валюты, международные счетные валютные единицы); условия взаимной конвертируемости валют; межгосударственное регулирование валютных ограничений; международные организации, осуществляющие межгосударственное валютное регулирование и т.д.

Говоря о валютной системе нельзя не затронуть такое понятие как валютный рынок. Валютный рынок

– это особый рынок, на котором осуществляются валютные сделки, то есть обмен валюты одной страны на валюту другой страны по определенному номинальному валютному курсу. Номинальный валютный (обменный) курс

– это относительная цена валют двух стран, или валюта одной страны, выраженная в денежных единицах другой страны. Валютный курс необходим для обмена валют при торговле товарами и услугами, движении капиталов и кредитов; для сравнения цен на мировых товарных рынках, а также стоимостных показателей разных стран; для периодической переоценки счетов в иностранной валюте фирм, банков, правительств и физических лиц.

Когда используется «валютный курс», то речь идет о номинальном обменном курсе. Когда цена единицы иностранной валюты в национальных денежных единицах растет, говорят об обесценении (удешевлении) национальной валюты. И наоборот, когда цена единицы иностранной валюты в национальных денежных единицах падает, говорят об удорожании национальной валюты.

На валютный курс влияют следующие факторы:

- состояние экономики: покупательная способность денег, темп инфляции;

- уровень процентных ставок в разных странах;

- состояние платежного баланса; деятельность валютных рынков и спекулятивные валютные операции;

- степень использования национальной валюты в международных расчетах;

- государственное регулирование валютного курса;

- степень доверия к валюте на национальном и мировом рынке.

В мировой практике образования валютно-обменного курса выделяют два основных режима: механизм фиксирования или привязки курса

национальной валюты по отношению к курсу другой валюты или корзине валют (фиксированный курс); режим, противоположный первому, основанный на свободноплавающих валютно-обменных курсах.

Стабилизация экономики может осуществляться через один из перечисленных режимов. Применение в явном виде определенного механизма валютного регулирования, одного из двух валютных режимов в конкретной стране не происходит, так как не дает положительного эффекта в силу наличия национальных особенностей данного хозяйственного механизма. Вместе с тем, гибкие валютные режимы, такие как «управляемые» или «привязки к нескольким валютам», завоевывают все большее количество стран.

Участниками валютного рынка выступают коммерческие и Центральные банки, валютные биржи, брокерские агентства, международные корпорации.

Центральные банки выступают на валютных рынках двояким образом. Прежде всего, они являются участниками рынка, имеющими подобно коммерческим банкам собственные интересы. Другой задачей центральных банков является обеспечение устойчивости собственной валюты не только внутри страны, но и в отношениях с другими валютами. Поэтому они участвуют в операциях на валютных рынках для защиты собственной валюты. Центральные банки стран, входящих в валютные системы, обязаны поддерживать в твердо установленных границах курсы своей валюты относительно других стран, входящих в данную систему. При необходимости с помощью операций купли-продажи валюты они должны восстанавливать курсовые соотношения.

Под валютным регулированием

понимается совокупность форм и методов организации денежных потоков как в иностраннйо валюте, так и в национальной валюте при проведении внешнеэкономических операций, в целях предотвращения оттока капитала и укрепления отечественного платежного баланса, сохранения стабильной динамики валютного курса. Основными элементами системы валютного регулирования являются: законодательные и нормативно-правовые документы, определяющие основные принципы и организационно-правовую структуру валютного регулирования, уровни реализации данной системы; органы валютного регулирования; процедура регламентации проведения валютных операций. Первый элемент системы предназначен для определения: стратегических целей, достигаемых применяемым механизмом регулирования; органов валютного регулирования, их состава и функций. Органы валютного регулирования, в соответствии со своими функциями, устанавливают регламент валютного регулирования на каждом его уровне - уровень контроля.

Система валютного регулирования Республики Беларусь представляет собой совокупность субъектов и объектов регулирования, а также набор инструментов, используемых первыми в отношении вторых для достижения цели по обеспечению устойчивого обменного курса национальной денежной единицы.

Одним из субъектов валютного регулирования является Национальный Банк Республики Беларусь.

Главной целью, на достижение которой направлена вся деятельность

Национального банка Республики Беларусь , является обеспечение внутренней и внешней устойчивости национальной валюты. Для достижения этой цели Национальным банком используются различные инструменты прямого и косвенного воздействия на обменный курс национальной валюты.

В соответствии с законодательством Республики Беларусь на Национальный банк возложены функции исполнительного органа государственного валютного регулирования и контроля по определению сферы и порядка обращения иностранной валюты на территории Республики Беларусь, регулирования курса национальной валюты к иностранным валютам, лицензирование деятельности коммерческих банков по операциям с валютными ценностями.

Тест.

Открытая экономика с фиксированным валютным курсом переживает спад и имеет положительное сальдо баланса текущих операций. Укажите возможную комбинацию мер экономической политики, позволяющих восстановить внутреннее и

внешнее равновесие:

а) увеличение государственных расходов и девальвация;

б) увеличение государственных расходов и ревальвация;

в) сокращение государственных расходов и девальвация;

г) сокращение государственных расходов и ревальвация.

Аргументируйте выбор варианта ответа.

Ревальва́ция (англ. value — ценность) — повышение курса национальной валюты по отношению к валютам других стран, международным счетным денежным единицам, золоту. Действие, противоположное девальвации. До отмены золотых паритетов ревальвация сопровождалась одновременным повышением золотого содержания валюты. Для страны, ревальвирующей свою валюту, возникает возможность приобрести иностранную валюту дешевле. Поэтому к ревальвации прибегают, когда интересы экспортеров капитала и импортеров товаров берут верх над интересами должников и экспортеров товаров. Ревальвация используется также для борьбы с инфляцией и с целью сдерживания роста активного сальдо платежного баланса. В условиях бумажно-денежного обращения девальвация и ревальвация используются в основном для регулирования курса национальных валют. На внутреннем рынке под влиянием инфляции ее покупательная способность может и снижаться, хотя и в меньшей степени, чем в других странах.

БАНКОВСКИЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ

25 октября 2000 г. N 441-З

Принят Палатой представителей 3 октября 2000 года

Одобрен Советом Республики 12 октября 2000 года

(Национальный реестр правовых актов Республики Беларусь, 17.11.2000, N 106, рег. N 2/219 от 31.10.2000)

(с учетом изменений

|