Российский Новый Университет

Контрольная работа

по учебной дисциплине «Экономический анализ»

на тему «Организация и методика проведения оперативного, текущего и перспективного анализа. Финансовое прогнозирование и диагностика банкротства предприятия»

Выполнила:

студентка 2 курса 5 группы

факультет «Финансы и кредит»

Долгова Инна Михайловна

Проверил преподаватель:

Толмачева Клавдия Ивановна

Тамбов 2010г.

Содержание

Вопрос 1.Организация и методика проведения оперативного, текущего и перспективного анализа……………………………...………………………3

Вопрос 2.Финансовое прогнозирование и диагностика банкротства предприятия ……………………………………………………………………..11

Список литературы………………………………………………………………22

Приложение. (Задачи)…………………………………………………………...23

1. Организация и методика проведения оперативного, текущего и перспективного анализа.

1. Оперативный анализ.

Это один из видов экономического анализа, направленный на решение задач, которые стоят перед оперативным управлением хозяйственной системой.

Главной задачей оперативного анализа является постоянный контроль рациональности функционирования хозяйственной системы, за выполнением плановых заданий, процессами производства и реализацией продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения бизнес-плана.

Оперативный экономический анализ в отличие от текущего приближен во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учета (оперативно технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства, беседах с работниками. Вследствие этого с его помощью легче вскрывать причины недостатков в работе и их конкретных виновников, выявлять резервы и своевременно принимать соответствующие меры.

Особенно эффективны результаты оперативного анализа, если он сочетается с внутрихозяйственным расчетом цехов, участков, бригад, подрядной формой организации труда. В этом случае сами руководители материально заинтересованы в быстрейшем выявлении недостатков, просчетов в работе, неиспользованных резервов. С другой стороны, такой анализ способствует укреплению внутреннего коммерческого расчета, так как позволяет постоянно оценивать итоги работы и вовремя устранять неполадки.

Реклама

Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в необходимых случаях в процесс производства для обеспечения непрерывного и эффективного функционирования хозяйственного комплекса.

Оперативный экономический анализ охватывает:

· определение отклонений от бизнес-плана по основным качественным и количественным показателям работы предприятия в целом и его подразделений за смену, сутки, пятидневки, декады;

· оценку степени влияния различных факторов на отклонения от плана (норм) по этим показателям;

· выяснение конкретных причин действия отдельных факторов, установление виновников недостатков;

· быструю разработку и осуществление мероприятий, направленных на устранение отрицательных факторов, распространение передового опыта.

В первую очередь оперативному анализу подвергаются хозрасчетные показатели деятельности предприятия и его подразделений. Но для более полного выявления внутрипроизводственных резервов необходим повседневный анализ и других экономических показателей. Оперативный анализ проводят обычно по следующим группам показателей: производство,

отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов; себестоимость; прибыль и рентабельность; платежеспособность. В процессе анализа каждый из этих обобщающих показателей детализируется и дополняется.

Источниками информации для проведения такого анализа являются: первичная документация, данные бухгалтерского и оперативно-технического учета, а также материалы личного наблюдения. Чаще в этих документах экономические показатели даются в натуральном выражении. Исследование именно натуральных показателей — отличительная черта оперативного анализа.

Другая характерная черта этого вида анализа — его относительная неточность, связанная с приближенностью в расчетах. Например, нельзя точно рассчитать на любой день месяца фактическую себестоимость выпущенной продукции; по отдельным статьям объем затрат приходится брать по нормативным уровням; нельзя точно определить влияние на прибыль себестоимости продукции, так как заранее не известно, какая часть продукции будет реализована в данном месяце, а какая — в последующем. Но этот недостаток не снижает значения оперативного анализа.

Реклама

Большие перспективы повышения точности и быстроты оперативного анализа при одновременном снижении его трудоемкости открываются в связи с созданием на предприятиях автоматизированных систем управления. Анализ показателей осуществляется в соответствующих подсистемах. Так, в подсистеме оперативного управления основным производством предусмотрено решение задач оперативного учета и анализа процесса производства по цехам и заводу в целом; учета и анализа брака; использования оборудования. Отгрузка и реализация продукции анализируется в подсистеме управления сбытом; использование рабочей силы — в подсистеме управления кадрами и т. д.

2.

Текущий анализ

является ретроспективным анализом результатов осуществленной хозяйственной деятельности, проводимым, как правило, по важнейшим отчетным периодам хозяйствования в основном на базе официальной отчетности и системного бухгалтерского учета. Текущий анализ называют также периодическим, поскольку он чаще всего проводится по текущим планово-отчетным периодам работы.

Он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал, год нарастающим итогом.

Главная задача текущего анализа — объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах, а также выявление недочетов в работе и их виновников, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ — неотъемлемый элемент коммерческого расчета, поскольку осуществляется по важнейшим периодам, по которым подводятся итоги хозяйственной деятельности, премируются производственные коллективы. Результаты текущего анализа используются для решения проблем стратегического управления, в том числе технико-экономического планирования, так как научно обоснованное планирование предусматривает глубокий анализ хозяйственного положения к моменту начала планового периода — исходной базы планирования.

Этот вид анализа имеет и существенный недостаток — выявленные резервы означают навсегда потерянные возможности роста эффективности производства, поскольку относятся к прошлому периоду. В процессе анализа регистрируются хозяйственные ситуации, и результаты учитываются лишь в будущей работе, так как управляющая система получает информацию, как правило, поздно (например, по итогам месяца — лишь к середине следующего месяца) и восполнить недостатки, потерянные возможности уже нельзя. Поэтому для повышения действенности анализа ставится задача ускорить представление отчетности и ее аналитическую обработку. Текущий анализ проводится всеми экономическими и техническими службами управления, а также цехов и других подразделений по всем разделам анализа. В целом по производственному объединению, предприятию составляется пояснительная записка к годовому отчету по итогам работы за год, где дается оценка хозяйственной деятельности и рекомендуются пути улучшения работы.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов. Отклонения от базы сравнения расшифровываются по технико-экономическим факторам, определяющим эти отклонения, устанавливаются не только причины отклонений, но и ответственные лица, службы, намечаются меры по ликвидации недочётов в работе.

Текущий анализ — наиболее полный анализ хозяйственной деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

3. Перспективный (прогнозный) анализ.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущего, т.е. перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего.

Исходным пунктом перспективного анализа является признание факта преемственности, или определенной устойчивости, изменений экономических показателей от одного отчетного периода к другому, от предшествующего к настоящему, от настоящего к последующему. Познавая диалектическое единство различных элементов прошлого и настоящего, перспективный анализ имеет целью нахождения в каждом процессе или явлении хозяйственной деятельности наиболее устойчивых эрогенных (перспективных) элементов, способных играть решающую роль в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющую систему информацией о будущем для решения задач стратегического управления. Появляется практическая возможность управления факторами развития предприятия и получения в перспективе необходимого (желаемого) результата хозяйственной деятельности.

Задачи перспективного анализа определяются его сущностью и местом в планировании и управлении. Важнейшими задачами являются: прогнозирование хозяйственной деятельности; научное обоснование перспективных планов; оценка ожидаемого выполнения планов. При составлении планов перспективный анализ выступает как основная форма предплановых исследований экономики предприятия; в ходе выполнения бизнес-планов — это инструмент предвидения и оценки ожидаемых результатов.

Основные причины отклонений фактических значений экономических показателей от плана — невозможность полного учета всех факторов, определяющих данный показатель, и непрерывное образование новых производственных резервов и возможностей, которые являются следствием технического прогресса, инициативы работников и других факторов.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа (бригада, участок, цех, предприятие, ассоциация); показателям деятельности (объем продукции, производительность труда, себестоимость и т. д.); горизонтам перспективы (анализ текущей перспективы — смена, сутки; анализ ближайшей перспективы — месяц; анализ среднесрочной перспективы — 2—3 года; анализ долгосрочной перспективы — 5 лет и более).

Разработка планов предприятий — весьма сложный и трудоемкий процесс, включающий тщательное изучение и анализ настоящего и прошлого предприятия, предвидение новых факторов и явлений хозяйственной деятельности. Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана на данном этапе тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

Последовательность прогнозного анализа в обобщенном виде заключается в следующем:

· Определяется круг обобщающих показателей, характеризующих перспективу предприятия по основным направлениям хозяйственной деятельности.

· Система обобщающих показателей дополняется необходимыми частными, или специфическими, показателями деятельности. Далее устанавливается последовательность анализа показателей исходя из основных направлений связи между важнейшими группами показателей.

Основная задача предприятия — производить продукцию, необходимую потребителю и соответствующего качества. Поэтому разработка перспективного плана предприятия, а значит, и анализ перспективы начинаются с показателя объема продукции. Чтобы установить объем продукции, необходимой потребителю, следует изучить: спрос на данную продукцию; возможности предприятия и цехов в отношении ее производства; возможности предприятий, выпускающих аналогичную продукцию; возможности поставщиков и многие другие вопросы. На основе проведенного анализа нужно определить потребность в средствах и предметах труда, в рабочей силе; оценить ожидаемые экономические результаты хозяйственной деятельности предприятия по выпуску продукции: себестоимость, прибыль, рентабельность, показатели финансового состояния.

При исследовании факторов развития предприятия и их взаимосвязей устанавливается степень их влияния на различные показатели. Эти факторы можно объединить в несколько общих для всех отраслей типовых групп: природные ресурсы; трудовые ресурсы; научно-технический прогресс (техническая политика); формы общественной организации производства — концентрация, специализация, кооперирование, комбинирование; транспортные условия; потребность в продукции предприятия; общие социально-экономические условия.

Развитие специфических приемов прогнозного анализа происходит в результате конкретизации общих методов анализа для изучения хозяйственной деятельности предприятия исключительно с точки зрения их динамики, движения. К числу таких приемов относятся методы экономического прогнозирования.

В наших условиях хозяйственное, экономическое прогнозирование — это начальный этап планирования. Основываясь на изучении закономерностей развития различных экономических явлений и процессов, оно выявляет наиболее вероятные пути этого развития и дает базу для выбора и обоснования плановых решений на любом уровне управления. Таким образом, функции экономического прогнозирования исключительно аналитические.

Современная экономическая прогностика насчитывает в своем арсенале большое число разнообразных методов и приемов прогнозирования на базе динамических (или временных) рядов. Подбор наилучшей формулы для аналитической замены наблюдаемого ряда экономических показателей представляет собой определенную сложность и поэтому решается в несколько этапов.

На первом этапе строят график исходного динамического ряда и путем сравнения его с графиком известных функций отбирают наиболее подходящие. При хорошем знании природы и характера изменения уровней рассматриваемого ряда подбор эмпирических формул производится непосредственно, без построения графиков.

На втором этапе, исходя из конкретных целей дальнейшего использования аналитической формулы, в задачу подбора вводят дополнительные ограничения по степени приближения (аппроксимации), виду эмпирической функции, поведению ее графика вне заданного интервала наблюдения.

На третьем этапе вычисляют все известные параметры, входящие в аналитическую формулу, рассчитывают теоретические уровни ряда, а также показатели соответствия полученной формулы принятым ограничениям. Для определения неизвестных параметров формулы чаще всего используют способ наименьших квадратов.

2. Финансовое прогнозирование и диагностика банкротства предприятия.

Кризисные ситуации, возникающие вследствие неравномерного развития народного хозяйства и его отдельных частей, колебания объемов производства и сбыта, появления значительных спадов производства, следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике. Кризисные ситуации, для преодоления которых не было принято соответствующих превентивных мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения своей деятельности, что квалифицируется как банкротство.

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и, по возможности, защиты предприятий от кризисных ситуаций, которая называется системой банкротства.

Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики - это управляемый процесс. В этой связи необходимо выделить два понятия: антикризисное регулирование и антикризисное управление.

Антикризисное регулирование - это макроэкономическая категория. Оно содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае нецелесообразности их дальнейшего функционирования.

Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию. Антикризисное управление является категорией микроэкономической и отражает производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации.

Система антикризисного управления - это и есть система банкротства на предприятии.

Процесс диагностики банкротства представлен на рисунке 1.1.

Рисунок 1.1 - Диагностика кризисных ситуаций и состояния банкротства.

Рассмотрим его подробнее.

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками, или симптомами, грядущего неблагополучия предприятия могут быть:

- отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия проводимые предприятием (например, структурные реорганизации, открытие или закрытие подразделений предприятия, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии предприятия);

- задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

- изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

- увеличение задолженности предприятия поставщикам и кредиторам;

- уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

Настораживающими признаками являются внеочередные проверки предприятия, ограничение коммерческой деятельности предприятия органами власти, отмена и изъятие лицензий и т.д. Для выработки мер по своевременному обнаружению и предотвращению приближающихся кризисных ситуаций, а также в случае их возникновения, по их преодолению необходимо знание структуры и закономерностей развития кризисного процесса. На рисунке 1.2. представлены основные фазы кризисного процесса.

Рисунок 1.2 - Структура кризисного процесса

К стратегическому кризису приводит отсутствие или недостаточное развитие системы стратегического управления на предприятии, в частности:

- отсутствие четкой структуризации стратегических целей предприятия;

- разработка стратегии предприятия не рассматривается как важнейший этап планирования, тесно связанный с другими этапами внутрифирменного планирования;

- ориентация высших руководителей на решение оперативных и текущих задач в ущерб стратегическим.

Углубление стратегического кризиса приводит к возникновению тактического кризиса, внешними признаками которого являются:

- сокращение масштабов деятельности;

- снижение доли рынка, уменьшение прибыли;

- сокращение численности персонала и т.д.

Дальнейшее развитие кризисного процесса обнаруживается в росте задолженности предприятия, ухудшении показателей ликвидности (то есть способности предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам), а также показателей финансовой устойчивости. В результате кризисный процесс переходит в следующую фазу - фазу кризиса обеспеченности.

Кризис обеспеченности может иметь следствием временную или длительную хроническую неплатежеспособность предприятия. Состояние неплатежеспособности, убыточности финансово-хозяйственной деятельности свидетельствуют о том, что предприятие находится под угрозой банкротства, которое не обязательно наступает неотвратимо. Для вывода предприятия из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия - должника. Цели санации могут быть достигнуты путем перемещения управленческих кадров, реструктуризации, ликвидации неэффективно работающих подразделений, привлечения новых источников финансирования и применения других мер. Если результаты анализа финансового состояния предприятия свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может явиться основанием для подготовки и применения процедур ликвидации предприятия.

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством (см. рисунок 1.1) предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Данные средства выхода из кризиса являются составной частью системы антикризисного управления.

Система антикризисного управления

включает совокупность взаимосвязанных элементов - целей, принципов, функций, критериев, организационно-правовых, финансово-экономических и методических средств и др. Исходный пункт формирования системы антикризисного управления - определение и структуризация целей, которые должны быть достигнуты в результате ее функционирования.

Главной целью создания и приведения в действие системы антикризисного управления на предприятии является проведение его структурной перестройки в соответствии с потребностями рынка. Эта цель развертывается в иерархическую последовательность целей и задач. Главная цель реализуется через систему основных целей антикризисного управления, к которым относятся:

- предотвращение банкротства предприятия и его социальных последствий;

- проведение санационных мероприятий;

- ликвидация неперспективного и не обладающего реальными возможностями для восстановления платежеспособности предприятия.

Система антикризисного управления на предприятии является составным элементом управления предприятием и включает в себя обеспечивающую и функциональную части. Первую составляют подсистемы организационного, методического, нормативного и правового обеспечения. Функциональная часть объединяет функции управления кризисными ситуациями и представляет собой комплекс экономических и организационных методов, обеспечивающих решение задач диагностики финансового состояния предприятия, контроля и своевременного упреждения и предотвращения приближающихся кризисных ситуаций, финансового оздоровления и преодоления состояния неплатежеспособности.

Основными задачами процесса диагностики кризисных ситуаций и состояния банкротства являются:

- анализ финансового состояния предприятия и его прогноз на предстоящий период;

- своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций;

- мониторинг внешней и внутренней среды предприятия и прогноз ее развития;

- обнаружение ранее незаметных признаков грядущего неблагополучия предприятия.

Как показывает мировая практика, указанные цели и задачи достигаются при соблюдении следующих принципов:

1. Установление стабильных единых и надежных для всех хозяйствующих субъектов коммерческих взаимоотношений, прав и обязанностей в ситуации несостоятельности предприятия.

2. Предоставление возможности должникам, выполняющим обязательства, возобновления своей деятельности.

3. Введение системы мер безопасности при банкротстве и экономическом спаде.

4. Создание системы мер возрождения бизнеса.

5. Создание механизма регулирования финансовых дел выполняющих свои обязательства должников в целях возможности оздоровления их фирм без сворачивания бизнеса.

6. Создание коммерческой и правовой систем для поощрения работы надежных партнеров и формирование приемлемой процедуры разрешения финансовых споров.

7. Ограждение правовой и административной структур от возможностей ускорения процесса развала предприятий и насаждения споров и тяжб.

8. Сохранение в тех случаях, где это возможно и экономически целесообразно, перспективных предприятий, имеющих финансовые трудности.

9. Создание таких механизмов, которые будут представлять и надежно защищать интересы всех участников системы антикризисного управления в случае ликвидации обанкротившихся предприятий и позволять справедливо распределять активы должника.

Таким образом, система антикризисного управления носит оберегающий характер и нацелена на поддержку предприятия, которое имеет хотя бы какие-нибудь шансы на выживание и приспособление к потребностям рынка.

Изучение отечественного и зарубежного опытов преодоления кризисных ситуаций на предприятии позволяет выделить некоторые мероприятия по предотвращения несостоятельности предприятия и выводу его из кризиса. По характеру указанных мероприятий можно выделить два наиболее распространенных вида тактики, позволяющих преодолеть кризисную ситуацию. Первая из применяемых тактических программ, получила название защитной (см. рисунок 1.3), поскольку она основана на проведении сберегающих мероприятий, основой которых является сокращение всех расходов, связанных с деятельностью предприятия, что ведет к сокращению производства в целом. Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних для предприятия обстоятельств.

Рисунок 1.3 - Управление кризисными ситуациями предприятия

Однако подобная тактика, если она и может оказаться эффективной для отдельных предприятий, ожидающих оживления деловой активности и благоприятной рыночной конъюнктуры, неприемлема для более или менее значительной, не говоря уже о подавляющей части предприятий. Очевидно, что массовое применение защитной тактики большинством предприятий ведет к еще более глубокому кризису национальной экономики и потому не приводит к финансовому благополучию применяющих ее предприятий. И это вполне объяснимо: ведь главные причины кризисной ситуации лежат вне предприятия. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных (тактических) мероприятий (см. рисунок 1.4).

Рисунок 1.4 - Мероприятия по выходу из кризиса

Наиболее эффективна наступательная тактика (см. рисунок 1.3), для которой характерно применение не столько оперативных, сколько стратегических мероприятий (см. рисунок 1.4). В этом случае наряду с экономными, ресурсосберегающими мероприятиями проводится активный маркетинг, изучение и завоевание новых рынков сбыта на совершенствование системы управления, производства за счет их модернизации, внедрения перспективных технологий.

В то же время меняется или укрепляется руководство предприятия, осуществляется комплексный анализ и оценка ситуации и, если надо, корректируется философия, основные принципы деятельности предприятия, то есть изменяется его стратегия. В соответствии с новой стратегией пересматриваются производственные программы, маркетинговая концепция все в большей степени нацеливается на укрепление позиций предприятия на существующих и завоевание новых сегментов рынка, обновляется номенклатура выпускаемой продукции или расширяется ассортимент предоставляемых услуг. Все это находит отражение в разрабатываемой концепции финансового, производственного и кадрового оздоровления и в соответствии с ней разрабатываются финансовая, маркетинговая, техническая и инвестиционная программы, которые позволяют найти путь к финансовому благополучию предприятия.

Основным сводным документом финансового оздоровления предприятия является бизнес-план, в котором анализируются процессы изменения предприятия, показывается, каким образом руководство намерено преодолеть кризисную ситуацию, возникшую на предприятии, наметить конкретные пути предотвращения банкротства.

Первая задача, решаемая бизнес-планом, необходима руководству и всему персоналу предприятия. Она заключается в том, чтобы обосновать правильность выбора цели, связанной с производством, или тех изменений в этом производстве, которые позволят предприятию не только выйти из кризисной ситуации, но и достичь стабильного места на рынке и рентабельной работы предприятия.

Вторая задача, решаемая с помощью бизнес-плана, - убедить инвестора принять участие в финансировании предлагаемого проекта выхода из кризисной ситуации. Именно для внешнего инвестора, а им может быть коммерческий банк, государство, любое юридическое или физическое лицо, и составляется бизнес-план в случае, когда предприятие находится в состоянии несостоятельности.

В настоящее время основные усилия предприятий должны быть нацелены на предотвращение фактических банкротств. Важно отличать фактическое банкротства, завершающееся ликвидацией предприятия и распродажей его имущества, от процедуры банкротства, направленной на то, чтобы не довести предприятие до "летального исхода". О ликвидации речь должна заходить только тогда, когда предприятие абсолютно убыточно. Как правило, система антикризисного управления включает в себя мероприятия, которые позволяют избежать ликвидации предприятия.

Список литературы.

1. Антикризисное управление: от банкротства - к финансовому оздоровлению / Под ред. Чванова Г. П. - М.: Закон и право, ЮНИТИ, 2005. - 320 с.

2. Ковалев А. П. Диагностика банкротства. - М.: АО "Финстатинформ", 2004. - 96 с.

3. Несостоятельность предприятия. Банкротство - М.: ПРИФ,2007. - 240 с.

4. Переверзева Л. В. Оценка финансового состояния предприятия по критериям банкротства (несостоятельности): Учеб. Пособие - СПб.: Изд-во СПбУЭФ, 2006. - 46 с.

5. Теория и практика антикризисного управления: Учебник для вузов / Под ред. Беляева С. Г. и Кошкина В. И. - М.: Закон и право, ЮНИТИ, 2008. - 496 с.

6.

Приложение

Вариант 2.

Задача № 1.

Рассчитайте и заполните таблицу.

№

п/п

|

Показатели

|

Фактически

|

Измене-ние

(+;-)

|

Темп роста,

%

|

| За прошлый период

|

За отчетный период

|

| 1

|

2

|

3

|

4

|

| 1.

|

Средняя стоимость основных производственных фондов, тыс.руб. |

4600

|

4550

|

-50

|

4550/4600*

100%=98,9%

|

| 2.

|

Фондоотдача, руб.

(стр.1 : стр.4)

|

21870/4600=4,75 |

22564/4550=4,96 |

+0,21 |

4,96/4,75*100% =104,4% |

| 3.

|

Фондоемкость, руб.

(стр.1 : стр.4)

|

4600/21870=0,21 |

4550/22564=0,20 |

-0,01 |

0,20/0,21*100%=95,2% |

| 4.

|

Выручка от реализации продукции, тыс.руб. (ф.№2)

В т.ч. за счет изменений:

а) стоимости основных производственных фондов

(стр.1,гр.3 х стр.2,гр.1)

б) фондоотдачи (стр.2,гр.3 х стр.1, гр.2)

|

21870 22564

-50 * 4,75 = -237,5

0,21 * 4550 =955,5

|

| 5.

|

Экономия, (-), перерасходов (+) капитальных вложений в связи с изменением фондоемкости

(стр.3,гр.3 х стр.4, гр.2)

|

- 0,01 * 22564 = - 225,64

|

Примечание:

Средняя стоимость основных производственных фондов за отчетный период определяется по данным баланса путем деления на 2 суммы на начало и конец отчетного периода.

По результатам расчетов составьте выводы. Укажите возможные пути повышения фондоотдачи основных производственных фондов.

Вывод:

данные анализа показывают, что фондоотдача основных производственных фондов по сравнению с прошлым периодом возросла на 0,21 руб. – очень низкозначительно, что привело к экономии фондов в сумме 225,64 тыс. руб. Произошло увеличение выручки на 955,5 за счет увеличения фондоотдачи.

Под фондоотдачей понимается отношение объема продукции к стоимости производственных основных фондов. Фондоотдача обычно выражается объемом продукции на один рубль стоимости основных производственных фондов. В отраслях и на предприятиях, где выпускается несколько видов различной продукции, фондоотдача рассчитывается по объему продукции в стоимостном выражении.

Основными путями повышения фондоотдачи могут быть следующие:

1. увеличение времени работы машин, механизмов, оборудования: ввод в действие неустановленного оборудования; повышение коэффициента сменности; ликвидация внутрисменных простоев; сокращение времени нахождения в ремонте.

2. оптимальная загрузка техники, производственных площадей.

3. техническое совершенствование производственных основных фондов: реконструкция на базе новой техники; модернизация оборудования; использование прогрессивных технологических процессов; развитие рационализаторского движения.

Задача № 2.

Движение рабочей силы.

| № п/п

|

Показатели

|

За прошлый период

|

За отчетный период

|

Изменение (-;+)

|

| 1.

|

Среднесписочное число рабочих, чел. |

340 |

345 |

+5 |

| 2.

|

Принято за год, чел. |

61 |

72 |

+11 |

| 3.

|

Выбыло за год, чел. |

68 |

79 |

+11 |

| 4.

|

Уволено за год (по собственному желанию, за нарушение трудовой дисциплины), чел. |

27

|

26

|

-1

|

| 5.

|

Коэффициенты, %

а) обороты по приему

б) обороты по выбытию

в) текучести рабочей силы

|

61/340=0,18

(18%)

68/340=0,2

(20%)

27/340=0,079

(7,9%)

|

72/345=0,21

(21%)

79/345=0,23

(23%)

26/345=0,075

(7,5%)

|

0,03 (3%)

0,03 (3%)

-0,004(-0,4%)

|

По результатам расчетов составьте выводы. Укажите, на сколько процентов обновился состав рабочих. Как это сказывается на работе предприятия? О чем свидетельствует текучесть рабочей силы?

Вывод:

данные анализа показывают, что состав рабочих обновился на +3%, а текучесть отрицательно сказалась на производстве продукции предприятия.

Текучесть кадров — одна из ключевых проблем для любой организации. Можно выделить два вида текучести кадров — физическую и психологическую (скрытую). Физическая текучесть кадров охватывает тех работников, которые в силу разных причин увольняются и покидают организацию. Скрытая или психологическая текучесть кадров возникает у тех сотрудников, которые внешне не покидают организацию, но фактически уходят из нее, выключаются из организационной деятельности.

Служащие, покинувшие организацию, но не ушедшие из нее, обременяют ее серьезными проблемами, препятствующими достижению организационных целей.

При наличии большого числа служащих, которые «покидают организацию, но не уходят», обычными становятся следующие проявления:

· Снижение качества продукции.

· Высокий показатель по отходам производства.

· Себестоимость продукции возрастает

· Большое количество прогулов.

· Множество опозданий на работу.

· Работа редко выполняется вовремя.

· Мало или совсем нет творческого мышления.

Основные факторы и мотивы текучести рабочих на производстве:

-низкая заработная плата отдельных групп рабочих в связи с плохой организацией труда и производства;

-отсутствие ритмичности производства, систематическая работа в сверхурочное время и выходные дни;

-несоответствие выполняемых работ уровню квалификации и основной профессии, неопределенность перспектив профессионального продвижения;

-тяжелые и вредные условия труда, грязная работа на отдельных участках производства;

-плохие взаимоотношения в производственном коллективе, с администрацией;

-неудовлетворенность профессией.

Задача № 3.

Просчитайте возможный резерв увеличения выпуска продукции за счет увеличения количества рабочих мест.

| № п/п

|

Показатели

|

За отчетный период

|

Расчетные показатели

|

| 1.

|

Выпуск продукции, тыс. руб. |

27300 |

х |

| 2.

|

Среднегодовая численность рабочих, чел. |

345 |

х |

| 3.

|

Выработка на 1 рабочего, тыс. руб. (стр.1 : стр.2) |

79,130 |

х |

| 4.

|

Количество дополнительных рабочих мест (резерв) |

11 |

х |

| 5.

|

Возможных резерв увеличения выпуска продукции, тыс. руб. |

х |

11*79,130=870,43 |

Укажите возможные причины создания новых рабочих мест. К чему это приведет?

Вывод:

количество дополнительных рабочих месть приводит к увеличению выпуска продукции, к улучшению качества продукции, повышению выручки от реализации продукции, к улучшению производительности труда.

Задача № 4.

Дайте оценку деловой активности предприятия. как рассчитать выручку от реализации, чистую прибыль, производительность труда, фондоотдачу, оборачиваемость средств в расчетах (в оборотах).

Ответ:

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия.

Деловая активность предприятия проявляется в динамичности ее развития, достижении поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта.

Деловую активность предприятия можно оценивать как на качественном, так и на количественном уровне.

Количественная оценка и анализ деловой активности могут быть осуществлены по двум направлениям:

- степени выполнения плана по основным показателям, обеспечение заданных темпов их роста;

- уровню эффективности использования ресурсов предприятия.

Для оценки уровня эффективности использования ресурсов предприятия, как правило, используют различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность фирмы. Кроме того, увеличение скорости оборота средств, при прочих равных условиях, отражает повышение производственно-технического потенциала фирмы.

На практике наиболее часто используются следующие показатели деловой активности.

Выручку от реализации

каждой номенклатуры изделий определяют по формуле:

В = Р * Ц, где В - выручка, Р - количество реализованных изделий, Ц - цена реализации каждого изделия.

Рентабельность продукции

— отношение (чистой) прибыли к полной себестоимости.

ROM = ЧП/Себестоимость *100 %

Чистая прибыль

= Прибыль от реализации продукции - Налоги

Производительность труда

, плодотворность, продуктивность производственной деятельности людей. П. т. измеряется количеством продукции, произведённой работником в сфере материального производства за единицу рабочего времени (час, смену, месяц, год), или количеством времени, которое затрачено на производство единицы продукции.

Фондоотдача

= Стоимость товарной продукции / среднегодовая стоимость основных производственных фондов.

Оборачиваемость средств или их источников в расчетах

=

Выручка от продаж / Средняя за период величина средств или их источников

Задача № 5.

Дайте оценку рентабельности. как рассчитать рентабельность продукции, рентабельность основной деятельности, рентабельность собственного капитала, период окупаемости собственного капитала.

Ответ:

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие.

Они широко используются для оценки финансово - хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

Говоря о рентабельности деятельности организации, мы определяем, сколько прибыли приносит каждый рубль затрат, поэтому критерием окупаемости затрат выступает прибыль организации.

Величина прибыли всегда более или менее очевидна и без труда может быть взята из учетных данных. Гораздо сложнее вопрос о том, что считать затратами, расходами компании, направленными на получение прибыли.

Здесь возможны два подхода:

1. оценка рентабельности актива;

2. оценка рентабельности текущих затрат.

Первый из них считает расходами, направленными на получение прибыли, весь актив баланса. Действительно, чтобы, например, продавать товары, предприятию отнюдь не достаточно расходов на их (товаров) приобретение. Необходимо понести целый комплекс затрат, включающих в себя затраты на торговые площади, торговое оборудование, заработную плату работников и так далее, что и показывает актив баланса. Отсюда, в рамках этого подхода, анализ рентабельности - это сопоставление прибыли с активом.

Во втором случае основой для оценки рентабельности служит отчет о прибылях и убытках.

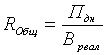

Общая рентабельность.

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

, где , где

Пдн - прибыль до налогообложения,

Вреал - выручка от реализации

Рентабельность продукции

— отношение (чистой) прибыли к полной себестоимости.

ROM = ЧП/Себестоимость *100 %

Рентабельность собственного капитала

- отношение чистой прибыли к среднему за период размеру собственного капитала.

ROE = Чистая прибыль/Собственный капитал*100 %

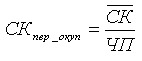

Период окупаемости собственного капитала.

Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

,где СК - средняя стоимость собственного капитала ЧП - чистая прибыль ,где СК - средняя стоимость собственного капитала ЧП - чистая прибыль

Рентабельность производственной деятельности

(окупаемость издержек) (R3

) исчисляется путем отношения балансовой (Пб

) или чистой прибыли (Пч

) к сумме затрат по реализованной или произведенной продукции (З):

или

или

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж

(Rn

) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

Задача № 6.

По данным таблицы проанализируйте состав, динамику и выполнение плана балансовой прибыли за отчетный год.

| Состав балансовой прибыли

|

Прошлый год

|

Отчетный год

|

| Сумма, млн. руб.

|

Структура,

100%

|

План

|

Факт

|

| Сумма, млн. руб.

|

Структура

|

Сумма, млн. руб.

|

Структура

|

| Балансовая прибыль |

15000 |

100% |

17900 |

100% |

20000 |

100% |

| Прибыль от реализации продукции |

14500 |

96,67% |

17900 |

100% |

19296 |

96,48% |

| Внереализационные финансовые результаты |

500 |

3,33% |

- |

- |

704 |

3,52% |

Вывод:

По данным таблицы видно, что балансовая прибыль по факту увеличилась на 2100рублей, чем планировалось по плану. Балансовая прибыль = прибыль от реализации продукции + внереализационные финансовые результаты; Прибыль от реализации по факту составила 96,48%, а внереализационные финансовые результаты 3,52%, что в сумме составляют 100%.

|