Содержание

Введение……………………………………………………………...3

I. Теоретическая часть. Статистические методы изучения инвестиций…………………………………………………………..5

1.1 Социально-экономическая сущность инвестиций и задачи статистического изучение…………………………………………...5

1.2 Показатели статистики инвестиций и методология их исчисления……………………………………………………………9

1.3 Методы анализа инвестиций…………………………………....14

1.1.3Анализ динамики инвестиций с использованием

временных рядов..…...............................................16

1.2.3 Индексный анализ инвестиций в Липецкой области……… .22

1.3.3 Применение методов анализа инвестиции…………………...25

II. Расчетная часть…………………………………………………28

Задача 1……………………………………………………………….29

Задача 2……………………………………………………………….38

Задача 3……………………………………………………………….39

Задача 4……………………………………………………………….46

III. Аналитическая часть………………………………………….51

Заключение………………………………………………………….56

Использованная литература………………………………………57

Введение

Данная курсовая работа посвящена исследованию статистических методов изучения инвестиций. В условиях современной рыночной экономики все большее значение приобретают краткосрочные и долгосрочные инвестиции, как одни из наиболее эффективных экономических объектов, владение или использование которых приносит и будет приносить в будущем их владельцам экономическую выгоду. Для того чтобы максимизировать возможную выгоду необходимо наиболее правильно распределить имеющиеся средства между различными видами инвестиций. Т.е., для того чтобы получить наибольшую прибыль нужно инвестировать только успешные проекты. В таких условиях становится необходимым изучение динамики различных видов инвестиций и результатов инвестиционной деятельности.

Актуальность темы данной курсовой работы подтверждается еще и тем, что с помощью статистических методов можно наиболее точно отразить изменения в различных видах инвестиций и процессе инвестиционной деятельности, в отличие от других методов, которые могут неполно отражать действительное состояние инвестиций.

В теоретической части работы представлена характеристика сущности инвестиций и рассмотрены основные задачи статистического изучения. Также уделяется внимание изучению показателей статистики инвестиций и методологии их исчисления. Отдельно в работе представлены методы анализа инвестиций, такие как метод группировки, использования абсолютных и относительных показателей, рядов динамики в изучении инвестиций.

Реклама

В расчетной части представлено решение четырех заданий. Структура данных практических заданий такова:

Задание 1. Исследование структуры совокупности.

Задание 2. Выявление наличия корреляционной связи и измерение ее тесноты.

Задание 3. Применение выборочного метода в финансово-экономических задачах.

Задание 4. Использование метода анализа рядов динамики в финансово-экономических задачах.

В аналитической части проводится исследование статистики инвестиций на примере данных Федеральной службы государственной статистики за 2008г., а именно динамики размера инвестиций в основной капитал.

I. Теоретическая часть. Статистические методы изучение инвестиций

1.1 Социально-экономическая сущность инвестиций и задачи статистического изучение

Согласно российскому законодательству инвестициями являются денежные средства и иное имущество, вкладываемое в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта. [4, стр. 510]

Такие вложение осуществляются путем приобретения экономических активов, то есть объектов, владение или пользование которыми приносит их владельцам экономическую выгоду в течение определенного периода времени.

В науке и хозяйственной практике приводится различие между финансовыми инвестициями и реальными инвестициями.

Финансовые инвестиции (в российской хозяйственной практике их также называют финансовыми вложениями) представляют собой вложения средств, с целью приобретения финансовых прав – в виде облигаций, акций и иных форм участия в капитале других предприятий, депозитов, предоставленных другим предприятиям, займам и тому подобное.

В развитых странах большую часть инвестиций составляют финансовые инвестиции. По этой причине в хозяйственной практике иногда используется более узкое понятие инвестиций, охватывающее лишь финансовые инвестиции. В частности, именно такой подход заложен в международных стандартах бухгалтерского учета.

Финансовые инвестиции подразделяются на текущие (краткосрочные) и долгосрочные. Согласно международным стандартам бухгалтерского учета,текущими являются финансовые инвестиции, которые но своей природе свободно реализуемы и предназначены для владенияне более чем на одингод. Долгосрочными инвестициями считаются вложения, осуществленные с намерением получения доходов по ним сроком более одного года. К ним относятся также вложения в ценные бумаги, срок погашения (выкупа) которых неустановлен, но имеется намерение получать доходы по ним более одного года.

Реклама

В финансовых инвестициях особо выделяются иностранные инвестиции, которые могут быть как от конкретного юридического лица (резидента) в экономику «остального мира», так и от нерезидента в данное предприятие. Эти инвестиции делятся на прямые и портфельные.

Прямые инвестиции – это инвестиции, сделанные прямыми инвесторами, то есть юридическими или физическими лицами, полностью владеющими предприятием или контролирующими не мене 10% акций или акционерного капитала предприятия, что дает право на участие в управлении предприятием.

Портфельные инвестиции представляют собой покупку акций, не дающих вкладчику права влиять на работу предприятий и составляющих менее 10% в общем акционерном капитала предприятия, а также облигаций, векселей и других долговых ценных бумаг собственного и заемного капитала.

Реальные инвестиции представляют собой вложения средств с целью приобретения нефинансовых активов всех видов (производственных и непроизводственных) Таким образом, инвестиции в нефинансовые активы — состоят из инвестиций в произведенные и непроизводственные активы. Инвестиции в произведенные активы включают вложения в основной капитал, в запасы материальных оборотных средств и в ценности. К инвестициям в непроизводственные активы относятся вложения с целью приобретения материальных непроизводственных активов (земли; недр с разведанными залежами полезных ископаемых; некультивируемых биологических ресурсов, таких, как естественные леса, используемые для лесозаготовок, и т.п.), а также нематериальных непроизводственных активов (запатентованные экономические объекты и некоторые другие элементы).

В соответствие с международными стандартами бухгалтерского учета движение денежных средств предприятия учитывается раздельно по текущей (операционной), инвестиционной и финансовой деятельности.

Текущей является деятельность организации по производству товаров и услуг с целью извлечения прибыли, а также прочая деятельность, кроме инвестиционной и финансовой деятельности.

Под инвестиционной деятельностью понимается «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» [1]

По международным стандартам финансовой отчетности инвестиционной считается деятельность по приобретению и продаже долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая деятельность организации связана с осуществлением краткосрочных финансовых вложений, выпуском облигаций и ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

Таким образом, долгосрочные финансовые, а также реальные инвестиции в бухгалтерском учете относятся к сфере инвестиционной деятельности, а краткосрочные финансовые инвестиции — к сфере финансовой деятельности.

Такое разделение видов деятельности в бухгалтерском отчете о движении денежных средств организации значительно облегчает анализ инвестиций. Статистическое изучение инвестиций направлено на решение следующих задач:

· определение объемов инвестиций, их структуры и темпов изменения;

· определение экономической эффективности инвестиций и интенсивности инвестиционной деятельности.

Реальные и финансовые инвестиции можно сгруппировать по формам собственности, по отраслям экономики, по источникам финансирования и тог далее.

Группировка инвестиций по форме собственности предполагает следующее из распределения: государственная и негосударственная форма собственности.

Группировка инвестиций по отраслям экономики производится в соответствии действующим ОКОНХ.

По источникам финансирования инвестиции распределяются на собственные и привлеченные средства.

1.2 Показатели статистики инвестиций и методология их исчисления

Финансовые инвестиции и инвестиции в нефинансовые активы существенно различаются по экономическому содержанию, соответственно различаются и процедуры их количественного определения.

Финансовые инвестиции могут рассматриваться с двух точек зрения:

· как стоимость ресурсов, израсходованных организацией за определенный период на приобретение финансовых прав - акций, облигаций, долей в уставном капитале других организаций, банковских вкладов, предоставленных другим организациям займов;

· как стоимость активов, представляющих собой финансовые права, которыми располагает организация на определенную дату.

В первом случае финансовые инвестиции представляют собой финансовые потоки, которые характеризуются интервальным показателем и определяются по сумме фактических затрат инвестора на их приобретение, включая вознаграждение за выполнение посреднических услуг по покупке ценных бумаг.

Во втором случае финансовые инвестиции рассматриваются как накопленная величина, характеризуемая моментным показателем и определяемая по балансовой стоимости инвестиций на конкретную дату. Балансовая стоимость финансового актива может отличаться от фактических затрат на его приобретение за счет того, что в бухгалтерском учете разница между покупной стоимостью государственной ценной бумаги и ее номинальной стоимостью постепенно относится на финансовые результаты организации. Кроме того, различие возможно за счет того, что имеющиеся у организации акции, рыночная котировка которых регулярно публикуется, при составлении годового бухгалтерского баланса отражаются не по стоимости приобретения, а по рыночной стоимости (если последняя ниже стоимости приобретения).

В бухгалтерских документах и формах государственного статистического наблюдения ведется раздельный учет долгосрочных и краткосрочных финансовых инвестиций.

Для более полной характеристики инвестиционного процесса полезно знать, каково соотношение между инвестициями, вложенными данной организацией в другие хозяйственные единицы, и инвестициями, вложенными другими хозяйственными единицами в данную организацию. Накопленная величина первых представляет собой инвестиционные активы данной организации, накопленная величина вторых соответствующие пассивы. Если за определенный период организация вложила в другие хозяйственные единицы больший объем инвестиций, чем было вложено в нее за тот же период, то это свидетельствует об увеличении инвестиционных активов данной организации. В противном случае имеет место увеличение пассивов.

Таким образом, финансовые инвестиции (их потоки и накопленные величины) могут быть определены как в валовом, так и в чистом выражении, т.е. с учетом и без учета принятых финансовых обязательств. Валовые инвестиции представляют собой финансовые вложения, осуществленные данным предприятием в другие хозяйственные единицы. Чистые инвестиции формируются путем вычитания из валовых инвестиций финансовых вложений, осуществленных в данное предприятие другими хозяйственными единицами. Эти выводы справедливы как для отдельных предприятий и организаций, так и для их территориальных и отраслевых совокупностей.

Структура финансовых инвестиций, осуществленных предприятиями и организациями, изучается с помощью их группировки по видам активов и направлениям инвестирования. В зависимости от видов активов финансовые инвестиции подразделяются на вложения в паи и акции других организаций, и другие долговые обязательства, предоставленные займы, прочие финансовые вложения. В зависимости от направлений инвестирования финансовые вложения группируются по отраслевой принадлежности объектов, в которые осуществляется инвестирование.

Инвестиции в нефинансовые активы определяются как сумма инвестиций в произведенные активы (основной капитал, запасы материальных оборотных средств, ценности) и инвестиций в непроизводственные активы (землю, недра, нематериальные непроизводственные активы). [3, стр. 215]

Большую часть всего объема инвестиций в нефинансовые активы составляют инвестиции в основной капитал. Они слагаются из инвестиций, вложенных во все виды основного капитала:

· материальный основной капитал — жилища, другие здания и сооружения, машины и оборудование, культивируемые активы (племенной, рабочий и продуктивный скот, дающие урожай сады и т.п.);

· нематериальный основной капитал – геологоразведочные работы, компьютерное программное обеспечение, оригиналы развлекательных, литературных и художественных произведений.

Инвестиции в основной капитал для каждой хозяйственной единицы определяются как затраты на приобретение относимых к основному капиталу активов, их доставку и установку в требуемом месте, улучшение уже имеющихся активов (капитальный ремонт и модернизацию), а также затраты на передачу прав собственности на активы. К затратам на передачу прав собственности относятся расходы на оплату услуг юристов, оценщиков, консультантов, вознаграждения агентам по недвижимости, аукционистам и т.п., налоги на продажу активов.

Если приобретаемый инвестором актив создается в результате выполнения подрядчиком договора подряда, то цена этого актива обычно определяется на основе сметы. По договорам строительного подряда в смете учитываются стоимость строительных работ, стоимость оборудования и работ по его монтажу, а также прочих работ и затрат (проектно-изыскательских работ, расходов по отводу земельных участков для строительства, затрат, связанных с компенсацией за снесенные строения, и т.п.).

В российской хозяйственной практике инвестиции в основной капитал (за вычетом затрат на капитальный ремонт зданий, машин и оборудования) часто называют капитальными вложениями. При проведении статистических наблюдений из общего объема капитальных вложений обычно выделяется стоимость строительно-монтажных работ (строительных работ и работ по монтажу оборудования).

Весьма сложной задачей является определение инвестиций в запасы материальных оборотных средств — сырья и материалов, незавершенного производства, готовой продукции, товаров для перепродажи. Это обусловлено тем, что инвестициями оказываются лишь те вложения в материальные оборотные средства, которые приводят к увеличению физического объема их запасов, поскольку именно прирост запасов создает условия для расширения производства в будущем. Что же касается периодически повторяющихся покупок сырья и материалов для производства, а также товаров для перепродажи в процессе торговой деятельности, которые не приводят к расширению масштабов производства или торговли, то эти покупки относятся к сфере текущей деятельности и не являются инвестициями.

Инвестиции в запасы материальных оборотных средств определяются как стоимость материальных оборотных средств, полученных хозяйственной единицей за некоторый период, за вычетом стоимости средств, выбывших за этот период. Полученные и выбывшие материальные оборотные средства должны быть оценены по одним и тем же ценам — средним за указанный период. Аналогичный результат может быть получен, если из величины запасов материальных оборотных средств, имеющихся в конце периода, вычесть величину запасов на начало периода (при условии, что те и другие запасы оценены в средних ценах данного периода).

В развитых странах некоторая часть инвестиций направляется на приобретения ценностей — драгоценных металлов, камней, произведений искусства и т.д., которые используются как средства сохранения во времени стоимости затраченных на их покупку ресурсов. В российской статистике наблюдение за инвестициями в ценности пока не проводится.

Инвестиции в материальные непроизводственные активы (землю, залежи полезных ископаемых, предназначенные для лесозаготовок естественные леса) определяются по фактической цене этих активов без учета затрат на передачу прав собственности на них.

Нематериальные непроизводственные активы в российской хозяйственной практике включаются в более широкую категорию «нематериальные активы», которая также охватывает некоторые элементы нематериальных произведенных активов, например компьютерное программное обеспечение. Инвестиции в нематериальные активы определяются как сумма затрат инвестора на создание или приобретение экономических объектов, которые представляют собой авторские права на произведения науки, литературы, искусства, компьютерные программы, права на изобретения, промышленные образцы, товарные знаки, права на ноу-хау и т.п. В стоимость нематериальных активов, кроме того, включаются затраты на передачу прав собственности на землю и недра, а также организационные расходы, связанные с учреждением юридических лиц. В органах государственной статистики полученные от хозяйственных единиц сведения суммируются по видам инвестиций, что позволяет проанализировать структуру инвестиционных потоков. Полученные данные публикуются в форме таблиц.

1.3 Методы анализа инвестиций

Для анализа показателей инвестиционной деятельности может быть использован весь спектр статистических методов. Это показатели динамического ряда: темпы роста и прироста, абсолютного прироста; метод группировок, позволяющий установить наличие связи показателей инвестиционной деятельности с признаками, не находящимися с ними в функциональной связи; метод корреляционно-регрессионного анализа, с помощью которого определяется степень тесноты связи между признаками; индексный метод. Вот основные методы, используемые в статистике для изучения инвестиций. Рассмотрим в вкратце суть каждого из перечисленных методов:

1. Метод группировок.

Метод группировок применяется для решения задач, возникающих в ходе научного статистического исследования:

· выделения различных типов инвестиций;

· изучения структуры инвестиций и структурных сдвигов, происходящих в них;

· выявления связей и зависимостей между отдельными признаками данного явления.

Для решения этих задач применяют (соответственно) три вида группировок: типологические, структурные и аналитические (факторные).

Типологические группировки предназначены для выявления качественно однородных групп совокупностей, т.е. объектов, близких друг к другу одновременно по всем группировочным признакам.

Структурные группировки – разделение однородной совокупности на группы, характеризующие ее структуру по определенному группировочному признаку.

Аналитические группировки предназначены для выявления зависимости между признаками.

В зависимости от степени сложности массового явления и задач анализа группировки могут производиться по одному или нескольким признакам.

Если группы образуются по одному признаку, группировка называется простой (например, распределение отраслей экономики по размеру инвестиций).

Группировку по двум или нескольким признакам называется сложной.

Если группы, образованные по одному признаку, делятся затем на подгруппы по второму и т.д. признакам, т.е. в основании группировки лежит несколько признаков, взятых в комбинации, то такая группировка называется комбинационной. Многомерные группировки строятся с помощью специальных алгоритмов, когда осуществляется поиск скопления в N-мерном пространстве, где каждый объект – точка, т.е. построить многомерную группировку – найти скопление точек.

2. Статистические показатели динамики.

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Эта задача решается при помощи анализа рядов динамики (или временных рядов).

Ряд динамики (или динамический ряд) представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение явления во времени.

Изучение происходящих изменений является одним из необходимых условий познания закономерности их динамики. Для количественной оценки динамики инвестиционной деятельности применяются статистические показатели:

· абсолютные приросты ∆y=yi

-y0

;

· темпы роста и прироста Тр

=Кр

∙100%, Тпр

=Тр

-100%;

· темпы наращивания, а также определяются средние величины:

· средний абсолютный прирост  ; ;

· средний темп роста  ; ;

· средний темп прироста  . .

Построение и анализ рядов динамики позволяют выявить и измерить закономерности развития инвестиционного процесса во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции, в достаточно длительной динамике. На основную закономерность динамики накладываются другие, прежде всего случайные, иногда сезонные влияния. Выявление основной тенденции в изменении уровней, именуемой трендом, является одной из главных задач анализа рядов динамики.

По времени, отраженному в динамических рядах, они разделяются на моментные и интервальные.

Моментным называется ряд динамики, уровни которого характеризуют состояние явления на определенные даты (моменты времени).

Интервальным (периодическим) рядом динамики называется такой ряд, уровни которого характеризуют размер явления за конкретный период времени (год, квартал, месяц).

Значения уровней интервального ряда в отличие от уровней моментного ряда не содержатся в предыдущих или последующих показателях, их можно просуммировать, что позволяет получать ряды динамики более укрупненных периодов. Например, суммирование уровней размера инвестиций за каждый год позволяет определить их размер за несколько лет в целом и в среднем за год.

1.1.3 Анализ динамики инвестиций с использованием временных рядов

Ряд динамики - это ряд последовательно расположенных в хронологическом порядке показателей, которые характеризуют развитие явления во времени. Такие ряды также ещё называют временными или хронологическими.

Ряды динамики в зависимости от вида приводимых в них обобщающих показателей можно разделить на ряды динамики абсолютных, относительных и средних величин. Исходными (первоначальными) являются ряды динамики абсолютных величин, а абсолютных и средних величин - производными.

Анализ динамики инвестиций начнем с поиска коэффициента вариации, расчёта среднеквадратичного отклонения, а также проверки ряда на аномальные наблюдения. Для этого с исходными данными проведём следующие преобразования, представленные в таблице 3.

"Данные для расчёта"

Таблица 3 .

| t |

Период времени/год |

y |

(y-y) |

(y-y)2

|

| 1 |

2005 |

23311,7 |

18600,7 |

345986040,5 |

| 2 |

2006 |

36845,9 |

32134,9 |

1032651798 |

| 3 |

2007 |

48887,1 |

44176,1 |

1951527811 |

| 4 |

2008 |

79397,2 |

74686,2 |

5578028470 |

S=8908194120

Рассчитаем среднеквадратичное отклонение, коэффициент вариации, а также проверим ряд на "засорение информации" или на аномальные наблюдения.

Среднеквадратичное отклонение =

Коэффициент вариации =

По вариации можно сделать вывод, что, так как коэффициент вариации:

больше 15% (100%) вариация большая и совокупность в целом нельзя признать однородной.

Показатели абсолютного прироста, коэффициентов роста и прироста, темпов роста и прироста

В зависимости от характера отображаемого явления ряды динамики, как уже было сказано выше, подразделяются на ряды абсолютных, относительных и средних величин.

Наиболее простым показателем анализа динамики является абсолютный прирост (Dу), характеризующий абсолютный размер увеличения (или уменьшения) уровня явления за определенный промежуток времени

, ,

где: Dу - абсолютный прирост;

уi

- текущий уровень ряда;

уi

- 1

- предшествующий уровень;

i - номер уровня.

Если сравнение ведётся для каждого последующего уровня с каждым предыдущим, то получаем цепные абсолютные приросты; если сравнение ведем каждого последующего уровня с одним уровнем, то получаем абсолютные базисные приросты:

, ,

где: у0

- базисный уровень.

Абсолютный прирост выражает абсолютную скорость роста. Относительная скорость изменения уровня явления, то есть интенсивность роста, выражается коэффициентами роста и прироста, а также темпами роста и прироста.

Коэффициент роста - это отношение двух уровней ряда динамики и показывает, во сколько раз сравниваемый уровень больше базисного. Коэффициент роста может быть исчислен с переменной и постоянной базой сравнения.

Если база меняется, то исчисляются цепные коэффициенты роста по формуле:

где: Кр

- коэффициент роста.

Если коэффициент роста выразить в процентах, то получается темп роста.

Если база постоянная, то исчисляются базисные коэффициенты роста:

Наряду с коэффициентами роста исчисляются и коэффициенты прироста. Они показывают относительное увеличение (уменьшение) прироста. Коэффициенты прироста рассчитываются делением абсолютного прироста на базисный абсолютный уровень или цепной.

(по цепной системе), (по цепной системе),

(по базисной системе). (по базисной системе).

Средний абсолютный прирост определяется:

(по цепной системе), (по цепной системе),

, (по базисной системе). , (по базисной системе).

где:  - средний абсолютный прирост; - средний абсолютный прирост;

уn

- последний уровень временного ряда;

у0

- базисный (начальный) уровень ряда.

Одно из требований, предъявляемых к использованию абсолютных и относительных величин, заключается в том, что их необходимо брать вне отрыва друг от друга. Поэтому большое значение имеет расчет показателя абсолютного значения одного процента прироста. Этот показатель рассчитывается по данным величин цепной системы:

Абсолютное значение 1% прироста =

За 100% принимается базисный уровень. 1% будет равен 0,01 базисного уровня. Если коэффициенты роста выражаются в процентах, то их называют темпами роста:

Темп роста показывает, на сколько процентов уровень данного периода больше (меньше) базисного уровня.

Средний коэффициенты роста, а, следовательно, и прироста, можно определить по формуле:

Средний темп роста представляет собой средний коэффициент роста, выраженный в процентах.

Максимальное значение абсолютного прироста (по цепной системе) зафиксировано в 2008 году (30510,1 млн. руб.), минимальное значение - в 2007 году (12041,2 млн. руб.). Максимальное значение абсолютного прироста по базисной системе составило 56085,5 млн. руб. в 2008 году, минимальное – 13534,2 млн. руб. в 2006 году. В общем абсолютный прирост инвестиций как по цепной, так и по базисной системам изменяется скачкообразно от минусовых значений к плюсовым и наоборот. Это объясняется, прежде всего, неравномерностью освоения инвестиций по отношения к периоду финансового года, что характеризует большой поток инвестиций на завершение начатых проектов в конце года, и относительно небольшой поток их в течение остального времени.

Коэффициенты роста и прироста как по базисной, так и по цепным системам подвержены скачкообразным изменениям. Так максимальный коэффициент роста как по цепной, так и по базисной системам зафиксирован в2008 году. Он равен: по цепной системе – 1,62, по базисной – 3,4. Минимальное значение коэффициент роста по цепной системе принимает в 2007 году и составляет 1,33, а по базисной системе – в 2006 году и составляет 1,58.

Коэффициент прироста достигает своего максимального значения, как по цепным, так и базисным системам, также в 2008 г., и составляет – 0,62 по цепной системе и 2,4 по базисной. Коэффициент прироста достигает своего минимального значения: по цепной системе в 2007 г., и составляет – 0,33; по базисной системе -0,58 2006 году.

Так как темпы роста и прироста зависят от коэффициентов роста и прироста, то их максимальные значения будут также находиться в 2008 г. Минимальные значения: по цепной системе в 2007г.; по базисной системе в 2006г. Так максимальное значение темпа роста по цепной системе составляет 162%, по базовой - 340%, минимальное - 133% и 158% соответственно. Максимальное значение темпа прироста по цепной системе составляет 492%, по базовой – 234,6%, минимальное соответственно – 233,3% и 233,3%.

Полученные цифры также объясняются неравномерностью освоения инвестиций по отношения к периоду финансового года.

3. Индексный метод.

Полученные на основе этого метода показатели используются для характеристики развития анализируемых показателей во времени, по территории, изучения структуры и взаимосвязей, выявления роли факторов в изменении сложных явлений. Посредством индексного метода определяется влияние факторов на изменение изучаемого показателя.

Например, для изучения инвестиций можно использовать территориальные индексы. Общие принципы использования индексного метода при территориальных сравнениях во многом похожи на изучение динамики инвестиционной деятельности. Каждый регион может быть принят как в качестве сравниваемого, так и в качестве базы сравнения.

1.2.3 Индексный анализ прямых инвестиций в Липецкой области

Индексный анализ используется для сопоставления количественных показателей за разные периоды времени, в данном случае это прямые инвестиции в РФ. Используется два вида индексов:

- цепные - сопоставляется два периода с постоянно меняющейся базой;

- базисные - сопоставляются два периода, причём за базу выбирается какой-то из периодов.

Рассчитываем цепные и базисные индексы.

"Индексный анализ инвестиций"

Таблица 1

| Период времени |

Объем инвестиций за отчетный период, млн.руб. |

Цепные индексы |

Базисные индексы |

| 2005 год |

23311,7 |

| 2006 год |

36845,9 |

1,580575 |

1,580575 |

| 2007 год |

48887,1 |

1,326799 |

2,097106 |

| 2008 год |

79397,2 |

1,624093 |

3,405895 |

На основе анализа цепных индексов можно сделать вывод, что изменение инвестиций происходит волнообразно. При этом максимальное значение цепного индекса за все четыре года достигается в 2008 году.

Анализ базисных индексов показал, что объем инвестиций изменяется скачкообразно, то увеличиваясь, то уменьшаясь. Минимальное значение зафиксировано в 2006 году, оно равно 1,580575; Максимальное значение зафиксировано в 2008 года - 3,405895

Для выявления роли факторов в динамике явлений рассчитываются индексы структуры. К ним относятся:

- Индекс переменного состава;

- Индекс фиксированного состава;

- Индекс структурных сдвигов.

Необходимо отметить, что теперь мы будем анализировать не влияние промышленного производства на инвестиции, а наоборот. Это делается для того, чтобы более полно отразить значимость именно прямых инвестиций для экономики в целом.

Для расчёта этих индексов построим таблицу 2.

Таблица 2.

"Расчёт структурных сдвигов"

Порядковый

№

|

Название отросли

|

Инвестиции, в млн. руб. |

Выпуск продукции, в млрд. руб. |

| 2007 |

2008 |

2007 |

2008 |

| 1 |

Обрабатывающее производство |

23037,5 |

33329,5 |

350 |

420 |

| 2 |

Производство резиновых и пластмассовых изделий |

10,4 |

92,5 |

123 |

190 |

| 3 |

Металлургическое производство и производство готовых металлических изделий |

11867,1 |

24298,1 |

604 |

709 |

Рассчитаем индексы структурных сдвигов

Индекс переменного состава.

Он показывает изменение показателя (выпуска продукции) за счёт двух факторов: как за счёт изменения самого выпуска, так и за счёт изменения инвестиций. Индекс переменного состава равен:

, ,

где: х0

, x1

– выпуск продукции каждой из отраслей базового и текущего периодов;

f0,

f1

– инвестиции в каждую из отраслей базового и текущего периодов.

Индекс переменного состава показывает изменение выпуска продукции в 2008 году в 1,24 раза (увеличение) по сравнению 2007 годом не только за счёт изменения инвестиций, но и из-за наращивания самого выпуска.

Индекс фиксированного состава.

Он показывает изменение выпуска только за счёт самого выпуска продукции. Индекс фиксированного состава равен:

В 2008 году средний выпуск продукции по исследуемым отраслям возрос в 1,18 раз только за счёт изменения выпуска продукции данных отраслей.

Индекс структурных сдвигов.

Он показывает изменение выпуска за счёт изменения инвестиций. Индекс структурных сдвигов равен:

Индекс структурных сдвигов показывает увеличение структурных сдвигов выпуска промышленной продукции отраслей по отношению к 2007 году на 5% за счёт изменения инвестиций.

1.3.3 Применение методов анализа инвестиции

· Применение метода динамики рядов

Используем метод динамики рядов для анализа инвестиций.

Фирма «Базис» занимается производством строительных смесей.

Динамика инвестиций характеризуется следующими данными [8]:

| Год |

Инвестиции, млн. руб. |

По сравнению с предыдущим годом |

Абсолютное значение 1% прироста, млн. руб. |

| Абсолютный прирост, млн. руб. |

Темп роста, % |

Темп прироста, % |

| 2004 |

1200 |

| 2005 |

110 |

12 |

| 2006 |

4 |

| 2007 |

40,5 |

Определить:

· Инвестиции за каждый год.

· Недостающие показатели анализа ряда динамики, внести их в таблицу.

Решение:

Определим темп прибыли в 2005 году:

Тпр

=Тр

-100%;

Тпр

=110-100=10.

Найдем темп роста в 2006 году:

Тр

=Тпр

+100%;

Тр

=4+100=104.

Используя формулу темпа роста найдем размер инвестиций в 2005 году:

; ;

110= y2005

/

1200 * 100%;

y2005

=1320.

Определим абсолютный прирост инвестиций в 2005 году:

∆y2005

=y2005

-y2004

∆y2005

=1320-1200=120

Используя формулу для нахождения абсолютного значения 1% прироста, найдем абсолютное значение 1% прироста в 2006 году:

Найдем размер инвестиций в 2006 году:

; ;

104= y2006

/1320*100%;

y2006

=1372,8.

Определим размер абсолютного прироста в 2006 году:

∆y2006

=y2006

-y2005

;

∆y2006

=1372,8-1320=52,8.

Найдем размер инвестиций в 2007 году:

y2007

=y2006

+∆y2007

;

y2007

=1372,8+52,8=1425,6.

Используя формулу для нахождения абсолютного значения 1% прироста, найдем абсолютное значение 1% прироста в 2007 году:

А2007

=y2006

∙0,01;

А2007

=1372,8∙0,01=13,728

Определим темп роста в 2007 году:

; ;

тр =

1425,6/1372,8*100%=103,8

Найдем темп прироста в 2007 году:

Тпр

=Тр

-100%;

Тпр

=103,8-100=3,8.

Полученные результаты занесем в таблицу:

| Год |

Инвестиции, млн. руб. |

По сравнению с предыдущем годом |

Абсолютное значение 1% прироста, млн. руб. |

| Абсолютный прирост, млн. руб. |

Темп роста, % |

Темп прироста, % |

| 2004 |

1200 |

| 2005 |

1320 |

120 |

110 |

10 |

12 |

| 2006 |

1372,8 |

52,8 |

104 |

2 |

13,2 |

| 2007 |

1425,6 |

35,1 |

103,8 |

3,8 |

13,728 |

Размер инвестиций в 2005 году составит – 1320 млн. руб.; в 2006 – 1372,8 млн. руб.; в 2007 – 1425,6 млн. руб.

II. Расчетная часть

Имеются следующие данные об инвестировании предприятиями региона собственных средств в основные фонды (выборка 10%-ная механическая), млн. руб.:

Таблица 1

Исходные данные

№ Предприятия

п/п

|

Нераспреде -

ленная прибыль

|

Инвестиции в основные фонды

|

№ предприятия п/п |

Нераспреде -

ленная прибыль

|

Инвестиции в основные фонды

|

| 1 |

2,7 |

0,37 |

14 |

3,9 |

0,58 |

| 2 |

4,8 |

0,90 |

15 |

4,2 |

0,57 |

| 3 |

6,0 |

0,96 |

16 |

5,6 |

0,78 |

| 4 |

4,7 |

0,68 |

17 |

4,5 |

0,65 |

| 5 |

4,4 |

0,60 |

18 |

3,8 |

0,59 |

| 6 |

4,3 |

0,61 |

19 |

2,0 |

0,16 |

| 7 |

5,0 |

0,65 |

20 |

4,8 |

0,72 |

| 8 |

3,4 |

0,51 |

21 |

5,2 |

0,63 |

| 9 |

2,3 |

0,35 |

22 |

2,2 |

0,24 |

| 10 |

4,5 |

0,70 |

23 |

3,6 |

0,45 |

| 11 |

4,7 |

0,80 |

24 |

4,1 |

0,57 |

| 12 |

5,4 |

0,74 |

25 |

3,3 |

0,45 |

| 13 |

5,8 |

0,92 |

Цель статистического исследования

- анализ совокупности предприятий по признакам нераспределенная прибыль и инвестиции в основные фонды, включая:

· изучение структуры совокупности по признаку нераспределенная прибыль

· выявление наличия корреляционной связи между признаками нераспределенная прибыль и инвестиции в основные фонды предприятий, установление направления связи и оценка её тесноты;

· применение выборочного метода для определения статистических характеристик генеральной совокупности фирм.

Задание 1

По исходным данным (табл. 1) необходимо выполнить следующее:

1. Построить статистический ряд распределения предприятий по признаку– нераспределенная прибыль, образовав четыре группы с равными интервалами.

2. Рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделать выводы по результатам выполнения Задания 1.

Выполнение Задания 1

Целью выполнения данного Задания

является изучение состава и структуры выборочной совокупности фирм путем построения и анализа статистического ряда распределения фирм по признаку нераспределенная прибыль.

1. Построение интервального ряда распределения фирм по признаку нераспределенная прибыль

Для построения интервального ряда распределения определяем величину интервала h

по формуле:

, ,

где  –наибольшее и наименьшее значения признака в исследуемой совокупности, k

- число групп интервального ряда. –наибольшее и наименьшее значения признака в исследуемой совокупности, k

- число групп интервального ряда.

При заданных k = 4, xmax

= 6,0 млн. руб. и xmin

= 2,0 млн. руб.

h

=  млн. руб. млн. руб.

При h

= 1,0 млн. руб. границы интервалов ряда распределения имеют следующий вид (табл. 2):

Таблица 2

| Номер группы |

Нижняя граница, чел. |

Верхняя граница, чел. |

| 1 |

2,0 |

3,0 |

| 2 |

3,0 |

4,0 |

| 3 |

4,0 |

5,0 |

| 4 |

5,0 |

6,0 |

Определяем число предприятий, входящих в каждую группу, используя принцип полуоткрытого интервала[ ), согласно которому фирмы со значениями признаков, которые служат одновременно верхними и нижними границами смежных интервалов (3,0; 4,0; 5,0; и 6,0 млн. руб.), будем относить ко второму из смежных интервалов.

Для определения числа предприятий в каждой группе строим разработочную таблицу 3 (данные графы 4 потребуются при выполнении Задания 2).

Таблица 3

Разработочная таблица для построения интервального ряда распределения и аналитической группировки

| Группы фирм по нераспределенной прибыли, млн.руб. |

Номер предприятия |

Нераспределенная прибыль, млн. руб. |

Инвестиции в основные фонды, млн. руб. |

| 1 |

2 |

3 |

4 |

| 2,0 – 3,0 |

1 |

2,7 |

0,37 |

| 9 |

2,3 |

0,35 |

| 19 |

2,0 |

0,16 |

| 22 |

2,2 |

0,24 |

| Всего |

4 |

9,2 |

1,12 |

| 3,0 – 4,0 |

8 |

3,4 |

0,51 |

| 14 |

3,9 |

0,58 |

| 18 |

3,8 |

0,59 |

| 23 |

3,6 |

0,45 |

| 25 |

3,3 |

0,45 |

| Всего |

5 |

18 |

2,58 |

| 4,0 – 5,0 |

2 |

4,8 |

0,9 |

| 4 |

4,7 |

0,68 |

| 5 |

4,4 |

0,6 |

| 6 |

4,3 |

0,61 |

| 10 |

4,5 |

0,7 |

| 11 |

4,7 |

0,8 |

| 15 |

4,2 |

0,57 |

| 17 |

4,5 |

0,65 |

| 20 |

4,8 |

0,72 |

| 24 |

4,1 |

0,57 |

| Всего |

10 |

45 |

6,8 |

| 5,0 – 6,0 |

3 |

6,0 |

0,96 |

| 7 |

5,0 |

0,65 |

| 12 |

5,4 |

0,74 |

| 13 |

5,8 |

0,92 |

| 16 |

5,6 |

0,78 |

| 21 |

5,2 |

0,63 |

| Всего |

6 |

33 |

4,68 |

| Итого |

25 |

105,2 |

15,18 |

На основе групповых итоговых строк «Всего» табл. 3 формируем итоговую таблицу 4, представляющую интервальный ряд распределения предприятий по нераспределенной прибыли.

Таблица 4

Распределение фирм нераспределенной прибыли

Номер

группы

|

Группы фирм по нераспределенной прибыли, млн. руб.

x

|

Число предприятий,

fj

|

| 1 |

2,0-3,0 |

4 |

| 2 |

3,0-4,0 |

5 |

| 3 |

4,0-5,0 |

10 |

| 4 |

5,0-6,0 |

6 |

| ИТОГО |

25 |

Приведем еще три характеристики полученного ряда распределения - частоты групп в относительном выражении, накопленные (кумулятивные) частотыSj

,получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные частости, рассчитываемые по формуле  . .

Таблица 5

Структура предприятий по нераспределенной прибыли

Номер

группы

|

Группы предприятий по нераспределенной прибыли, млн. руб.

x

|

Число предприятий,

f

|

Накопленная частота

Sj

|

Накопленная частость, % |

| в абсолютном выражении |

в % к итогу |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

2,0 – 3,0 |

4 |

16 |

4 |

16 |

| 2 |

3,0 – 4,0 |

5 |

20 |

9 |

36 |

| 3 |

4,0 – 5,0 |

10 |

40 |

19 |

76 |

| 4 |

5,0 – 6,0 |

6 |

24 |

25 |

100 |

| ИТОГО |

25 |

100 |

Вывод. Анализ интервального ряда распределения изучаемой совокупности предприятий показывает, что распределение предприятий по нераспределенной прибыли не является равномерным: преобладают предприятия с нераспределенной прибылью от 4,0 млн. руб. до 5,0 млн. руб. (это 10 предприятий, доля которых составляет 40%); самые малочисленная группа предприятий имеет 2,0 – 3,0 млн. руб., которая включает 4 предприятия, что составляет 16% от общего числа предприятий.

2. Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Для определения моды графическим методом строим по данным табл. 4 (графы 2 и 3) гистограмму распределения фирм по изучаемому признаку.

Рис. 1.Определение моды графическим методом Рис. 1.Определение моды графическим методом

Расчет конкретного значения модыдля интервального ряда распределения производится по формуле:

где хМo

– нижняя граница модального интервала,

h

– величина модального интервала,

fMo

– частота модального интервала,

fMo-1

– частота интервала, предшествующего модальному,

fMo+1

– частота интервала, следующего за модальным.

Согласно табл. 4 модальным интервалом построенного ряда является интервал 4,0 – 5,0 млн. руб., т.к. он имеет наибольшую частоту (f4

=10). Расчет моды:

Вывод. Для рассматриваемой совокупности предприятий наиболее распространенная нераспределенная прибыль характеризуется средней величиной 4,56 млн.руб.

Для определения медианы графическим методом строим по данным табл. 5 (графы 2 и 5) кумуляту распределения фирм по изучаемому признаку.

Ририс. 2. Определение медианы графическим методом Ририс. 2. Определение медианы графическим методом

Расчет конкретного значения медианы для интервального ряда распределения производится по формуле

, ,

где хМе

– нижняя граница медианного интервала,

h

– величина медианного интервала,

– сумма всех частот, – сумма всех частот,

fМе

– частота медианного интервала,

SMе-1

– кумулятивная (накопленная) частота интервала, предшествующего медианному.

Определяем медианный интервал, используя графу 5 табл. 5. Медианным интервалом является интервал 4,0 – 5,0 млн. руб., т.к. именно в этом интервале накопленная частота Sj

=19 впервые превышает полусумму всех частот ( ). ).

Расчет медианы:

млн. руб. млн. руб.

Вывод. В рассматриваемой совокупности фирм половина предприятий имеют нераспределенную прибыль не более 4,35 млн. руб., а другая половина – не менее 4,35 млн. руб.

3. Расчет характеристик ряда распределения

Для расчета характеристик ряда распределения  , s

, s2

, Vσ

на основе табл. 5 строим вспомогательную таблицу 6 ( , s

, s2

, Vσ

на основе табл. 5 строим вспомогательную таблицу 6 ( – середина интервала). – середина интервала).

Таблица 6

Расчетная таблица для нахождения характеристик ряда распределения

| Группы предприятий по нераспределенной прибыли млн. руб. |

Середина интервала,

|

Число предприятий,

fj

|

|

|

|

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 2,0 – 3,0 |

2,5 |

4 |

10 |

-1,72 |

2,9584 |

11,8336 |

| 3,0 – 4,0 |

3,5 |

5 |

17,5 |

-0,72 |

0,5184 |

2,587 |

| 4,0 – 5,0 |

4,5 |

10 |

45 |

0,28 |

0,0784 |

0,784 |

| 5,0 – 6,0 |

5,5 |

6 |

33 |

1,28 |

1,6384 |

9,8304 |

| ИТОГО |

25 |

25,035 |

Рассчитаем среднюю арифметическую взвешенную:

Рассчитаем среднее квадратическое отклонение:

Рассчитаем дисперсию:

s2

= 1,0072

= 1,0014

Рассчитаем коэффициент вариации:

Вывод. Анализ полученных значений показателей и σ

говорит о том, что средняя величина нераспределенной прибыли составляет 4 млн. руб., отклонение от этой величины в ту или иную сторону составляет в среднем 1 млн.руб. (или 23,79%), наиболее характерная нераспределенная прибыль находится в пределах от 3,0 до 5,0 млн. руб. (диапазон  ). ).

Значение Vσ

= 23,7% не превышает 33%, следовательно, вариация нераспределенной прибыли в исследуемой совокупности предприятий незначительна и совокупность по данному признаку однородна. Расхождение между значениями , Мо и Ме незначительно (=4,22 млн. руб., Мо=4,56 млн. руб., Ме=4,35 млн. руб.), что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение нераспределенной прибыли (4 млн. руб.) является типичной, надежной характеристикой исследуемой совокупности предприятий.

4. Вычисление средней арифметической по исходным данным о нераспределенной прибыли предприятий.

Для расчета применяется формула средней арифметической простой:

, ,

Причина расхождения средних величин, рассчитанных по исходным данным (4,2 млн. руб.) и по интервальному ряду распределения (4,22 млн. руб.), заключается в том, что в первом случае средняя определяется по фактическим значениям исследуемого признака для всех 30-ти предприятий, а во втором случае в качестве значений признака берутся середины интервалов и, следовательно, значение средней будет менее точным. Вместе с тем, при округлении обеих рассматриваемых величин их значения совпадают (4 млн. руб.), что говорит о достаточно равномерном распределении нераспределенной прибыли внутри каждой группы интервального ряда.

Задание 2

По исходным данным (табл. 1) с использованием результатов выполнения Задания 1 необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками нераспределенная прибыльиинвестиции в основные фонды, образовав четыре группы с равными интервалами по каждому из признаков, используя метод аналитической группировки.

2. Измерить тесноту корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение.

Сделать выводы по результатам выполнения задания 2.

Выполнение задания 2

Целью выполнения данного задания

является выявление наличия корреляционной связи между факторным и результативным признаками, а также установление направления связи и оценка ее тесноты.

По условию Задания 2 факторным является признак нераспределенная прибыль, результативным – признак инвестиции в основные фонды.

1. Установление наличия и характера корреляционной связи между признаками нераспределенная прибыль иинвестиции в основные фонды методами аналитической группировки и корреляционных таблиц

Используя разработочную таблицу 3, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х

- факторный признак Y

- размер инвестиций в основные фонды

Таблица 7

Зависимость инвестиций в основные фонды от нераспределенной прибыли

| Номер группы |

Группы предприятий по нераспределенной прибыли, млн. руб.,

x

|

Число предприятий,

fj

|

Инвестиции в основные фонды, млн. руб. |

| всего |

в среднем на одно предприятие,

|

| 1 |

2 |

3 |

4 |

5=4:3 |

| 1 |

2,0 – 3,0 |

4 |

1,12 |

0,28 |

| 2 |

3,0 – 4,0 |

5 |

2,58 |

0,516 |

| 3 |

4,0 – 5,0 |

10 |

6,8 |

0,68 |

| 4 |

5,0 – 6,0 |

6 |

4,68 |

0,78 |

| ИТОГО |

25 |

15,18 |

0,6 |

Вывод. Анализ данных табл. 7 показывает, что с увеличением нераспределенной прибыли от группы к группе систематически возрастает и средний размер инвестиций в основные фонды по каждой группе предприятий, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками.

2. Измерение тесноты корреляционной связи с использованием коэффициента детерминации  и эмпирического корреляционного отношения и эмпирического корреляционного отношения  . .

Для расчета показателей  и и  необходимо знать величину общей средней необходимо знать величину общей средней  , которая вычисляется как средняя арифметическая простая по всем единицам совокупности: , которая вычисляется как средняя арифметическая простая по всем единицам совокупности:

Значения числителя и знаменателя формулы имеются в табл. 7 (графы 3 и 4 итоговой строки). Используя эти данные, получаем общую среднюю  : :

= =  =0,6 млн. руб. =0,6 млн. руб.

Для расчета общей дисперсии применяется вспомогательная таблица 8.

Таблица 8

Вспомогательная таблица для расчета общей дисперсии

Номер

фирмы

|

Объём продаж, млн. руб. |

|

|

| 1 |

2 |

3 |

4 |

| 1 |

0,37 |

-0,23 |

0,0529 |

| 2 |

0,90 |

0,30 |

0,0090 |

| 3 |

0,96 |

0,96 |

0,1296 |

| 4 |

0,68 |

0,08 |

0,0064 |

| 5 |

0,60 |

0 |

0 |

| 6 |

0,61 |

0,01 |

0,0001 |

| 7 |

0,65 |

0,05 |

0,0025 |

| 8 |

0,51 |

-0,09 |

0,0081 |

| 9 |

0,35 |

-0,25 |

0,0625 |

| 10 |

0,70 |

0,10 |

0,01 |

| 11 |

0,80 |

0,20 |

0,04 |

| 12 |

0,74 |

0,14 |

0,0196 |

| 13 |

0,92 |

0,32 |

0,1024 |

| 14 |

0,58 |

-0,02 |

0,0004 |

| 15 |

0,57 |

-0,03 |

0,0009 |

| 16 |

0,78 |

0,18 |

0,0324 |

| 17 |

0,65 |

0,05 |

0,0025 |

| 18 |

0,59 |

-0,01 |

0,0001 |

| 19 |

0,16 |

-0,44 |

0,1936 |

| 20 |

0,72 |

0,12 |

0,0144 |

| 21 |

0,63 |

0,03 |

0,0009 |

| 22 |

0,24 |

-0,36 |

0,1296 |

| 23 |

0,45 |

-0,15 |

0,0225 |

| 24 |

0,57 |

-0,03 |

0,0009 |

| 25 |

0,45 |

-0,15 |

0,0225 |

| Итого |

15,18 |

0,9448 |

Рассчитаем общую дисперсию:

= =

Для расчета межгрупповой дисперсии строится вспомогательная таблица 9. При этом используются групповые средние значения  из табл. 7 (графа 5). из табл. 7 (графа 5).

Таблица 9

Вспомогательная таблица для расчета межгрупповой дисперсии

Группы предприятий по нераспределенной прибыли, млн. руб.

x

|

Число предприятий,

f

j

|

Среднее значение в группе, млн руб.

|

|

|

| 1 |

2 |

3 |

4 |

5 |

| 2,0 – 3,0 |

4 |

0,280 |

-0,320 |

0,4096 |

| 3,0 – 4,0 |

5 |

0,516 |

-0,084 |

0,0353 |

| 4,0 – 5,0 |

10 |

0,680 |

0,080 |

0,0640 |

| 5,0 – 6,0 |

6 |

0,780 |

0,180 |

0,1944 |

| ИТОГО |

25 |

0,7033 |

Рассчитаем межгрупповую дисперсию:

Определяем коэффициент детерминации:

или 74,3% или 74,3%

Вывод. 74,3% вариации инвестиций в основные фонды предприятиями обусловлено вариацией нераспределенной прибыли предприятий, а 25,7% – влиянием прочих неучтенных факторов.

Рассчитаем показатель :

Вывод: согласно шкале Чэддока в интервале от 0,7 до 0,9 между нераспределенной прибылью и инвестициями в основные фонды существует тесная связь.

Задание 3

По результатам выполнения Задания 1 с вероятностью 0,954 необходимо определить:

1) ошибку выборки для средней величины нераспределенной прибыли и границы, в которых будет находиться средний размер нераспределенной прибыли в генеральной совокупности.

2) ошибку выборки доли предприятий с инвестициями в основной капитал 5,0 млн. руб. и более и границы, в которых будут находиться генеральная доля.

Дано: P(t)=0,954, t=2, n=0,1, =4,22, σ2

=1,0014, m=19 =4,22, σ2

=1,0014, m=19

Найти:  , w , w

Выполнение Задания 3

Целью выполнения данного Задания

является определение для генеральной совокупности предприятий региона границ, в которых будут находиться средний размер нераспределенной прибыли, и доля предприятий с инвестициями в основной капитал не менее 5,0 млн. руб..

1. Определение ошибки выборки для величины нераспределенной прибыли, а также границ, в которых будет находиться генеральная средняя

Для собственно-случайной и механической выборки с бесповторным способом отбора средняя ошибка  для выборочной средней для выборочной средней  определяется по формуле определяется по формуле

, ,

где  – общая дисперсия изучаемого признака, – общая дисперсия изучаемого признака,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная ошибка выборки  определяет границы, в пределах которых будет находиться генеральная средняя: определяет границы, в пределах которых будет находиться генеральная средняя:

, ,

, ,

где  – выборочная средняя, – выборочная средняя,

– генеральная средняя.

Рассчитаем среднюю ошибку выборки:

Рассчитаем предельную ошибку выборки:

Определим доверительный интервал для генеральной средней:

или

млн. руб. млн. руб.

Вывод. На основании проведенного выборочного обследования с вероятностью 0,954 можно утверждать, что для генеральной совокупности предприятий средний размер нераспределенной прибыли находится в пределах от 4 до 5 млн. рублей

2. Определение ошибки выборки для доли предприятий с нераспределенной прибылью 5,0 млн. руб. и более, а также границ, в которых будет находиться генеральная доля

Для собственно-случайной и механической выборки с бесповторным способом отборапредельная ошибка выборки  доли единиц, обладающих заданным свойством, рассчитывается по формуле доли единиц, обладающих заданным свойством, рассчитывается по формуле

, ,

где w

– доля единиц совокупности, обладающих заданным свойством;

(1-

w

)

– доля единиц совокупности, не обладающих заданным свойством,

N

– число единиц в генеральной совокупности,

n

– число единиц в выборочной совокупности.

Предельная ошибка выборки определяет границы, в пределах которых будет находиться генеральная доля р

единиц, обладающих исследуемым признаком:

По условию Задания 3 исследуемым свойством предприятий является равенство или превышение нераспределенной прибыли размера 5,0 млн. руб.

Рассчитаем выборочную долю:

Рассчитаем предельную ошибку выборки для доли:

Определим доверительный интервал генеральной доли:

0,598  0,922 0,922

или

59,8% 92,2%

Вывод. С вероятностью 0,954 можно утверждать, что в генеральной совокупности предприятий региона доля предприятий с нераспределенной прибылью 5,0 млн. руб. и более будет находиться в пределах от 59,8% до 92,2%.

Задание 4

Динамика инвестиций в промышленности региона характеризуется следующими данными:

Таблица 10

| Год |

Инвестиции, млн. руб. |

По сравнению с предыдущем годом |

Абсолютное значение 1% прироста, млн. руб. |

| Абсолютный прирост, млн. руб. |

Темп роста, % |

Темп прироста, % |

| 1 |

| 2 |

102 |

15 |

| 3 |

40 |

| 4 |

3 |

| 5 |

56,9 |

Определить:

1. Инвестиции за каждый год.

2. Недостающие показатели анализа ряда динамики, внести их в таблицу.

3. Средний темп роста и прироста.

Осуществить прогноз размера инвестиций на следующие два года на основе найденного среднегодового темпа роста.

Выполнение Задания 4

Целью выполнения данного Задания

является определение размера инвестиций за каждый год, среднего темпа роста и прироста и внесение недостающих показателей анализа ряда динамики. А также прогнозирование размера инвестиций на два следующих года.

1. Определение размера инвестиций за каждый год и внесение недостающих показателей анализа ряда динамики.

Абсолютное значение 1 % прироста рассчитывается по формуле А=0,01·у, где

у – инвестиции, млн. руб.

Исходя из этой формулы, найдем размер инвестиций для 1 года:

А2

= 0,01·у1

,

, ,

. .

Темп роста рассчитывается по формуле  , ,

Используя данную формулу найдем размер инвестиций для 2 года:

,

, ,

. .

Абсолютный прирост рассчитывается по формуле: ∆у=уi

-y0

Используя данную формулу найдем абсолютный прирост для 2 года:

∆у2

=у2

-у1,

∆у2

=1530-1500=30.

Используя эту же формулу, рассчитаем размер инвестиций в 3 году:

у3

=∆у3

+у2

,

у3

=40+1530=1570.

Найдем темп роста инвестиций в 3 году:

, ,

, ,

Рассчитаем абсолютное значение 1% прироста для 3 года:

А3

= 0,01·у2

,

А3

= 0,01·1530=15,3.

Использую формулу темпа роста инвестиций, определим размер инвестиций в 4 году:

, ,

. .

Найдем абсолютный прирост для 4 года:

∆у4

=у4

-у3,

∆у=1617,1-1570=47,1.

Рассчитаем абсолютное значение 1% прироста для 4 года:

А4

= 0,01·у3

,

А4

= 0,01·1570=15,7.

Рассчитаем абсолютное значение 1% прироста для 5 года:

А5

= 0,01·у4

,

А5

= 0,01·1617,1=16,171.

Используя формулу для нахождения абсолютного прироста, определим размер инвестиций в 5 году:

∆у5

=у5

-у4,

у5

=у4

+∆у5

,

у5

=1617,1+56,9=1674.

Определим темп роста инвестиций в 5 году. Для этого найдем коэффициент роста:

, ,

, ,

Тр

=Кр

·100%,

Тр

=1,035·100=103,5.

Полученные результаты занесем в таблицу 11

Таблица 1

1

| Год |

Инвестиции, млн. руб. |

По сравнению с предыдущим годом |

Абсолютное значение 1% прироста, млн. руб. |

| Абсолютный прирост, млн. руб. |

Темп роста, % |

Темп прироста, % |

| 1 |

1500 |

| 2 |

1530 |

30 |

102 |

2 |

15 |

| 3 |

1570 |

40 |

102,6 |

2,6 |

15,3 |

| 4 |

1617,1 |

47,1 |

103 |

3 |

15,7 |

| 5 |

1674 |

56,9 |

103,5 |

3,5 |

16,171 |

2. Определение среднего темпа роста и прироста.

Средний темп роста инвестиций определяется по формуле:

; ;

. .

Средний темп прироста инвестиций находится по формуле:

; ;

. .

Осуществим прогноз размера инвестиций на следующие два года:

; ;

; ;

; ;

. .

Вывод: Данные таблицы 11 характеризуют динамику инвестиций в промышленности региона за 5 лет. В целом объем инвестиций непрерывно растет. Наибольший темп прироста заметен в 3 году. Он вырос по отношению к предыдущему на 0,6%.

Определив среднегодовые темпы роста и прироста инвестиций – 102,78% и 2,78% соответственно, можно прогнозировать размер инвестиций на ближайшие 2 года. Таким образом, при сохранении среднегодового темпов роста и прироста в 6 году размер инвестиций составит 1720,54 млн. руб., а в 7 году – 1768,37 млн. руб.

III. Аналитическая часть

1. Постановка задачи

По данным отчетов об инвестициях в основной капитал Липецкой области за несколько лет, представленным в таб.1, проведем анализ динамики инвестирования, для чего рассчитаем следующие показатели:

- абсолютный прирост;

- темп роста;

- темп прироста;

- абсолютное значение 1% прироста;

- средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Инвестиции в основной капитал Липецкой области, млн. руб.

Таблица 1

| Год |

Инвестиции |

| 2005 |

23311,7 |

| 2006 |

36845,9 |

| 2007 |

48887,1 |

| 2008 |

79397,2 |

2. Методика решения задачи

Расчет показателей анализа ряда динамики осуществляется по формулам, представленным в таб.2.

Таблица 2

Формулы расчета показателей

| Показатель |

Базисный |

Цепной |

Средний |

| Абсолютный прирост |

(1) (1) |

(2) (2) |

(3) (3) |

| Темп роста |

(4) (4) |

(5) (5) |

(6) (6) |

| Темп прироста |

(7) (7) |

(8) (8) |

(9) (9) |

Средний уровень в интервальном ряду динамики вычисляется по формуле:

(10) (10)

Для определения абсолютной величины, стоящей за каждым процентом прироста инвестиций, рассчитывают показатель абсолютного значения одного процента прироста (А

%). Один из способов его расчета - расчет по формуле:

(11) (11)

Числовые обозначения:

y1

– уровень первого периода;

yi

– уровень сравниваемого периода;

yi

-1

– уровень предыдущего периода;

yn

– уровень последнего периода;

n – число уровней ряда динамики.

3. Технология выполнения компьютерных расчетов

Расчеты показателей анализа динамики инвестиций в основной капитал выполнены с применением пакета прикладных программ обработки электронных таблиц MSExcel в среде Windows.

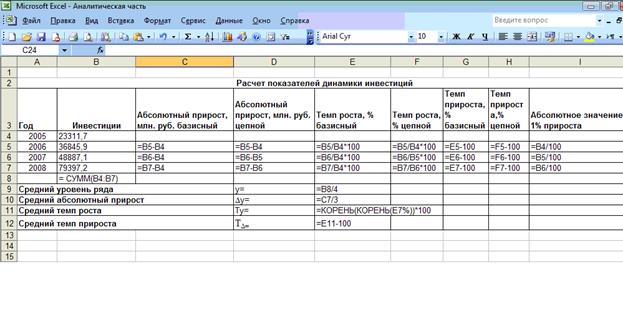

Расположение на рабочем листе Excel исходных данных (таблица1) и расчетных формул (1)-(10) (в формате Excel) представлено в таблице 3.

Таблица 3

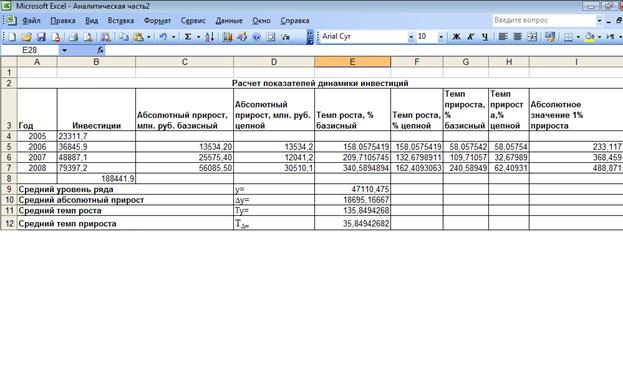

Результаты расчетов приведены в таблице 4.

4.Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Размер инвестиций за четыре года вырос на 240,6%, что в абсолютном выражении составляет 56085,5 млн. руб.

Наблюдается положительная динамика в течение всего периода. Она носит неравномерный характер. Об этом говорят цепные абсолютные приросты и цепные темпы роста и прироста. Наибольший прирост отмечается в 2008 году.

В течение анализируемого четырехлетнего периода средний размер инвестиций в основной капитал составил 47110,5 млн. руб., в среднем за год они увеличивались на 18695,2 млн. руб. ( =18695,2) или на 36% ( =18695,2) или на 36% ( =135,8). =135,8).

Для более глубокого анализа динамики инвестиций в основные фонды необходимо изучить изменения составляющих ее элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов.

Заключение

В процессе выполнения данной работы была охарактеризована сущность инвестиций и инвестиционной деятельности. Таким образом, данную деятельность можно определить как приобретение экономических активов, способных обеспечить получение доходов в будущем. Также было установлено различие между реальными и финансовыми инвестициями.

В результате исследования было установлено, что показателями статистики инвестиций являются: объем инвестиций, их структура и темпы изменения, а также экономическая эффективность инвестиций и интенсивность инвестиционной деятельности.

Также были рассмотрены следующие методы изучения инвестиционного процесса: метод группировки, использование абсолютных и относительных показателей, использование рядов динамики в изучении инвестиций.

В расчетной части работы было представлено практическое применение различных методов изучения инвестиций, таких как исследование структуры совокупности, выявление наличия корреляционной связи и ее характеристика, а также применения выборочного метода и метода анализа рядов динамики в финансово-экономических задачах.

В аналитической части был проведен анализ данных за период с 2005 года по 2008 год относительно динамики размера инвестиций в основной капитал. В течение анализируемого четырехлетнего периода средний размер инвестиции в основной капитал составил 47110,5 млн. руб., в среднем за год они увеличились на 18695,2 млн. руб. или на 36%.

Использованная литература

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ

2. Гусаров В.М. Теория статистики: Учебн. пособие для вузов. - М.: Аудит, ЮНИТИ, 1998. – 247 с.

3. Долженкова В.Г., Харченко Л.П. Статистка: Учебн. пособие. – М.: ИНФРА-М, 2001. – 384 с.

4. Назаров М.Г. Курс социально-экономической статистики: Учебник. – М.: Омега-Л, 2007. – 984 с.

5. Практикум по статистике: Учебн. пособие для вузов / Под ред. Симчеры В.М. / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259с.

6.http://www.gks.ru

7. Липецкий статистический ежегодник 2009 г., стр. 204-205

8. www.bazis-nsb.ru

|