Финансы предприятия

Тема: Управление финансами предприятия на примере ООО «Сфера»

2007 г.

Содержание

Введение

Глава 1. Финансы и финансовый механизм

1.1 Функции и понятие финансов

1.2 Финансовый механизм управления предприятием

1.3 Принципы и источники формирования финансов

Глава 2. Организация системы управления финансами предприятия на примере ООО «Сфера»

2.1 Система управления финансовой деятельностью предприятия

2.2 Методы совершенствования системы управления финансами ООО «Сфера»

Заключение

Список используемой литературы

Введение

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Поэтому актуальность темы: Организация управления финансами компании в сфере малого бизнеса как никогда важна т.к. необходимо хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития производства. В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

Рыночная экономика предполагает становление и развитие предприятий различных организационно-правовых форм, основанных на разных видах частной собственности, появление новых собственников - как отдельных граждан, так и трудовых коллективов предприятий. Основной вид экономической деятельности предпринимательство - это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств. Наконец, предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово - хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки. Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала, иными словами, покрытие потребности в капитале. Целью курсовой работы является проанализировать эффективность функционирования предприятия на примере ООО «Сфера», посмотреть насколько экономически грамотно управляют его деятельностью. Задачами курсовой работы являются выявить существующие потенциальные проблемы, производственные и финансовые риски, определить воздействие принимаемых решений на конечные результаты деятельности предприятия.

Реклама

Глава 1. Финансы и финансовый механизм

1.1.

Функции и понятие финансов

Финансы предприятия – это система денежных отношений, возникающих в результате его производственно – хозяйственной деятельности.

Финансы предприятий с материальной точки зрения представляют собой денежные накопления предприятий или финансовые ресурсы. Финансовая наука изучает не ресурсы как таковые, а отношения, возникающие на основе образования и использования этих ресурсов.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств - основных и оборотных -которые инвестированы в процесс производства.

Реклама

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений.

Сферы проявления финансовых отношений:

1. Отношения между предприятиями по поставкам сырья, материалов, комплектующих изделий, реализации продукции и услуг.

2. Отношения между предприятиями и банками, возникающие при получении и погашении кредита, при покупке и продаже валюты, по расчётам за банковские услуги.

3. Отношения со страховыми компаниями и организациями по страхованию имущества, коммерческих и финансовых рисков.

4. Отношения с товарными, сырьевыми, фондовыми биржами по операциям с производственными активами.

5. Отношения с инвестиционными фондами и компаниями по размещению инвестиций, приватизации.

6. Отношения с филиалами и дочерними фирмами.

7. Отношения с персоналом по выплате з/п, дивидендов, с акционерами, если они не являются членами трудового коллектива.

8. Отношения с налоговой службой при уплате налогов, с аудиторскими фирмами, с внебюджетными организациями.

Общим элементом перечисленных денежных отношений является то, что они:

1. Выражаются в денежной форме

2. Представляют собой совокупность платежей и поступлений

Функции финансов:

1. Воспроизводственная

2. Распределительная

3. Контрольная

Воспроизводственная функция состоит в обслуживании денежными ресурсами кругооборота основного и оборотного капитала в процессе коммерческой деятельности предприятия на основе формирования и использования денежных доходов и накоплений.

Распределительная функция – суть этой функции заключается в том, чтобы обеспечить оптимальные пропорции распределения прибыли (дохода) между предприятиями и государством, между различными фондами предприятий.

Контрольная функция – это финансовый контроль за производственно-хозяйственной деятельностью предприятия с точки зрения потребления и расходов производственных ресурсов, а также контроля взаимоотношений предприятия с банками, государством и другими предприятиями.

Предприятие выступает юридическим лицом, что определяется совокупностью признаков: обособленностью имущества, ответственностью по обязательствам этим имуществом, наличием расчетного счета в банке, выступлением от своего имени. Обособленность имущества выражается наличием самостоятельного бухгалтерского баланса, на котором числится имущество предприятия.

Финансовые отношения предприятия возникают тогда, когда на денежной основе происходит формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия.

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т.е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от организационно - правовой формы предприятия.

При создании предприятия уставной капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно - хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации продукции она принимает денежную форму - форму выручки от реализации произведенных товаров, которая поступает на расчетный счет предприятия.

Выручка - это еще не доход, но источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости.

Прежде всего, это связано с формированием амортизационного фонда, который образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является продажа произведенных товаров потребителю и поступление выручки.

Поскольку материальную основу создаваемого товара составляют сырье, материалы, покупные комплектующие изделия и полуфабрикаты, их стоимость наряду с другими материальными затратами, износом основных производственных фондов, заработной платой работников составляют издержки предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товаров оборотные средства восстанавливаются, а понесенные предприятием издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и произведенные затраты. Смысл инвестирования средств в производство продукции состоит в получении чистого дохода , и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений - обеспечивать воспроизводство основных производственных фондов и нематериальных активов. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Прибыль, остающаяся в распоряжении предприятия - это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление, и потребление определяют перспективы развития предприятия.

Амортизационные отчисления и часть прибыли, направляемая на накопление, составляют денежные ресурсы предприятия, используемые на его производственное и научно - техническое развитие, формирование финансовых активов - приобретение ценных бумаг, вклады в уставной капитал других предприятий и т.п. Другая часть прибыли, используемая на накопление, направляется на социальное развитие предприятия. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми на предприятии.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово-хозяйственной деятельности, ответственность за ее результаты, контроль за финансово - хозяйственной деятельностью предприятия.

Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При временной недостаточности в средствах потребность в них может обеспечиваться за счет краткосрочных ссуд банка и коммерческого кредита, если речь идет о текущих затратах, и долгосрочных банковских кредитов, используемых на капитальные вложения.

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получении прибыли.

В процессе создания своих целевых денежных накоплений руководство предприятия должно ориентироваться на следующие принципы:

1. Жёсткая централизация финансовых ресурсов обеспечивает быструю манёвренность финансов и их концентрацию на приоритетных направления развития предприятия.

2. Финансовое планирование – это распределение денежных доходов предприятия на перспективу по основным направлениям их расходования.

3. Формирование финансовых резервов, обеспечивающих финансовую устойчивость предприятия и смягчающих риск в условиях колебания рыночной конъюнктуры.

4. Безусловное выполнение финансовых обязательств перед государством и партнёрами.

5. Достижение самоокупаемости самофинансирования.

Самоокупаемость – это способность предприятия покрывать свои расходы (затраты) результатами производства. В процессе достижения самоокупаемости решаются 2 проблемы:

1. Борьба с убыточностью

2. Повышение прибыльности.

Самофинансирование – это способность предприятия из заработанных средств не только возмещать свои затраты, но и финансировать расширение производства и решение социальных задач. Источником самофинансирования является остаточная (чистая) прибыль и амортизационные отчисления.

Эти принципы являются основой финансовой стратегией предприятия и воплощаются в финансовом менеджменте.

Выделяют 3 основных источника финансовых средств предприятия:

1. Источники собственных и приравненных к ним средств:

Прибыль:

- От основной деятельности

- От других видов деятельности

- От финансовых операций

- От строительно-монтажных работ

- Другие виды доходов.

Поступления:

- Амортизационные отчисления

- Выручка от реализации имущества

- Целевые поступления

- Устойчивые пассивы (задолженность по з/п, отпуска и прочее)

- Паевые и иные взносы членов трудового коллектива

- Другие виды поступлений.

2. Средства, мобилизуемые на финансовом рынке:

- Продажа собственных акций, облигаций и других видов ценных бумаг

- Кредитные инвестиции

3. Средства, поступающие в порядке распределения:

- Страховое возмещение рисков

- Финансовые ресурсы, поступающие от концернов, ассоциаций, холдингов

- Финансовые ресурсы, формируемые на паевых началах

- Дивиденды и % по ценным бумагам других предприятий

- Бюджетные субсидии

- Другие виды ресурсов.

1.2 Финансовый механизм управления предприятием

Финансовый механизм управления предприятием – это система управления финансовыми отношениями предприятия через финансовые рычаги и финансовые методы.

Элементы финансового механизма:

1.Финансовые отношения как объект управления – это партнёрские отношения с поставщиками и покупателями, инвестирование, кредитование, страхование, налогообложение и т.д.

2. Финансовые рычаги – это набор показателей, через которые руководство предприятия (функциональные отделы и службы, такие как бухгалтерия, финансовый отдел, плановый отдел, коммерческая служба, производственный отдел, технический отдел и прочие) может оказывать влияние на производственно - хозяйственную деятельность предприятия: Прибыль, доходы, финансовые санкции, дивиденды, З/п, налоги и прочее.

3. Финансовые методы: финансовый учёт, финансовый анализ, финансовое планирование, финансовый контроль.

4.Правовое обеспечение - это права и обязанности предприятия перед: государством, партнёрами, акционерами, трудовым коллективом

5.Информационно-методическое обеспечение финансового управления – основой информационного обеспечения является бухгалтерский учёт.

Хозяйственная деятельность предприятия включает 3 сферы:

1. Материально - техническое снабжение

2. Производство

3. Сбыт.

Учёту подвергаются материальные ценности на стадиях заготовления и складирования, производства, складирования и реализации готовой продукции.

Основной капитал – это денежные средства, вложенные в основные фонды.

Основной капитал называется так условно, в балансе называется внеоборотные активы. Он является основным лишь по отношению к оборотному только на стадии производства. Основной капитал, также как и оборотный, меняет свою вещественную форму и проходит 3-4 стадии:

1. Инвестирование (денежная форма)

2. Производство (материально-вещественная форма), потребление в виде амортизации

3. Возмещение: начисленная амортизация превращается в денежную форму. За счёт этих денег происходит вновь закупка оборудования.

Состав основного капитала:

1. Основные средства (это денежная оценка основных фондов и материальных ценностей, имеющих длительный срок службы)

2. Незавершённые долгосрочные инвестиции

3. Долгосрочные финансовые инвестиции

4. Нематериальные активы.

Арендуемые основные средства с правом последующего выкупа учитываются как собственные.

Незавершённые долгосрочные инвестиции – средства, вложенные в строительство, не установленное оборудование.

Долгосрочные финансовые инвестиции – долгосрочные займы (могут предоставлять банки, другие предприятия, фонды), стоимость имущества, переданного в долгосрочную аренду на правах финансового лизинга, затраты на приобретение акций и облигаций, долевое участие в уставном капитале других предприятий.

Нематериальные активы – приобретённые предприятием за плату патенты, товарные знаки, торговые марки, оплата брокерских мест на бирже. По нематериальным активам тоже начисляется амортизация. Предприятие самостоятельно определяет срок полезного действия нематериальных активов, пока они приносят доход, а следовательно норму износа. Если невозможно определить такой срок, то он условно принимается равным 10 годам, но не больше.

1.3 Принципы и источники формирования финансов

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств — основных и оборотных — которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают: выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.), мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции. Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

— платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

— инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование "ноу-хау" и т. д.;

— инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

— направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

— использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка. Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия.

Глава 2. Организация системы управления финансами предприятия на примере ООО «Сфера»

2.1 Анализ системы управления финансовой деятельностью предприятия

На примере предприятия ООО «Сфера» проанализируем его финансовое состояние, производственно- хозяйственную деятельность по его балансу и отчету о прибылях и убытках на 30 сентября 2008 г. Предприятие существует 3 года, численность персонала 25 человек, вид деятельности розничная торговля.

Финансовое состояние предприятия необходимо анализировать с позиций и краткосрочной, и долгосрочной перспектив, так как критерии его оценки могут быть различны, состояние финансов предприятия характеризуется размещением его средств и источников их формирования, анализ финансового состояния проводится с целью установить, насколько эффективно используются финансовые ресурсы, находящиеся в распоряжении предприятия. Финансовую эффективность работы предприятия отражают: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, материальное обеспечение банковских кредитов, платежеспособность.

Устойчивое финансовое положение предприятия зависит прежде всего от улучшения таких качественных показателей, как - производительность труда, рентабельность производства, фондоотдача, а также выполнения плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материально-технического обеспечения производства, оперативная деятельность по ускорению денежного оборота. Поэтому анализ финансового состояния производится на завершающей стадии анализа финансово-хозяйственной деятельности. В то же время финансовые затруднения предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Задачами анализа является общая оценка финансового анализа, проверка расходования средств по целевому назначению, выявление причин финансовых затруднений, возможностей улучшения использования финансовых ресурсов, ускорения оборота средств и укрепления финансового положения.

Решение о выборе тех или иных форм привлечения заемных средств принимается на основе сравнительного анализа их цены, а также оценки влияния использования заемного капитала на финансовые показатели деятельности предприятия в целом.

Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Игнорирование этих требований при привлечении заемных источников может пагубно отразится на финансовом состоянии предприятия, так как требования кредиторов должны быть удовлетворены независимо от результатов финансово-хозяйственной деятельности предприятия. В то же время использование заемного капитал может быть крайне выгодным для собственников предприятия, поскольку позволяет достичь увеличения объемов производства, прибыли и роста рентабельности без дополнительных вложений крайне дефицитного финансового ресурса – собственного капитала.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Одним из основных механизмов реализации этой задачи является финансовый леверидж.

Эффект финансового рычага (финансового левериджа) характеризует результативность использования организацией заемных средств.

Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организацией капитала, что позволяет ей получить дополнительную прибыль на собственный капитал.

Эффект финансового левериджа (ЭФР) – это способность заемного капитала генерировать дополнительную прибыль от вложений собственного капитала, или увеличивать рентабельность собственного капитала благодаря использованию заемных средств.

Эффект финансового рычага рассчитывается по формуле:

ЭФР = (1-НП)*(ЭР-СРСП)*ЗС/СС,

Где НП – ставка налога на прибыль, выраженная десятичной дробью;

ЭР – экономическая рентабельность, %;

СРСП – средняя расчетная ставка процента, %;

ЗС – заемный капитал;

СС – собственный капитал.

Приведенная формула расчета эффекта финансового рычага позволяет выделить в ней три основные составляющие:

1.Налоговый корректор финансового левериджа (1-НП), показывающий, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли. Налоговый корректор финансового левериджа тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль.

2. Дифференциал финансового левериджа (ЭР-СРСП), характеризующий разницу между экономической рентабельностью и средним размером процента за кредит. Этот эффект проявляется только тогда, когда уровень прибыли, генерируемый активами организации, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

3. Плечо финансового рычага (ЗС/СС), отражающий сумму заемного капитала, используемого фирмой, в расчете на единицу собственного капитала.

Необходимо обратить внимание на связь эффекта финансового рычага с разницей между экономической рентабельностью и уровнем процентов за использование заемного капитала.

Если экономическая рентабельность выше уровня процентов за кредит, то эффект финансового левериджа положительный. При равенстве этих показателей эффект равен нулю. В случае превышения уровня процентов за кредит над экономической рентабельностью эффект финансового левериджа становится отрицательным.

При высоком значении плеча финансового рычага его дифференциал может быть сведен к нулю, при котором использование заемного капитала не дает прироста рентабельности собственного капитала.

При отрицательном значении дифференциала рентабельность собственного капитала снизится, поскольку часть прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента за кредит.

Чем больше доля заемных средств и чем выше процентные ставки за кредит, тем больше вероятность того, что падение рентабельности и прибыли приведет к финансовым затруднениям. Это уменьшает текущую стоимость фирмы и повышает цену ее капитала.

Оптимальная структура капитала находится в сфере компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением кредитов, и дополнительными затратами, связанным и с повышением вероятности возникновения финансовых затруднений с ростом доли заемных средств.

Таким образом, привлечение дополнительного заемного капитала целесообразно только при условии, что уровень экономической рентабельности предприятия превышает стоимость заемных средств.

Произведем расчет финансового рычага на ООО «Сфера», для этого составим таблицу 1.

Таблица 1. - Расчет финансового левериджа

| № |

Показатели |

Формула |

За прошлый период |

За отчетный период |

| 1 |

Актив (за минусом отсроченных платежей), тыс. руб. |

А |

24855 |

75447 |

| 2 |

Пассив, тыс. руб., в т.ч.: |

| собственные средства |

СС |

10 |

10 |

| заемные средства (кредиты и займы) |

ЗC |

21046 |

17338 |

| 3 |

Нетто-результат эксплуатации инвестиций, (Тыс. руб.) |

НРЭИ |

-1731 |

-26656 |

| 4 |

Экономическая рентабельность, % |

ЭР=НРЭИ/А |

-0,07 |

-0,36 |

| 5 |

Плата за кредит, тыс. руб. |

ССП |

1910 |

1655 |

| 6 |

Средняя расчетная ставка процента, % |

СРСП=ССП/ЗС |

0,09 |

0,09 |

| 7 |

Текущий результат после уплаты % по кредиту, тыс. руб. |

п. 3-5 |

-3641 |

-28311 |

| 8 |

Налоги |

| ставка налога, % |

НП |

0,24 |

0,24 |

| тыс. руб. |

121 |

86 |

| 9 |

Прибыль после налогообложения, тыс. руб. |

-25087 |

58 |

| 10 |

Рентабельность собственного капитала, % |

РСС= П/СС |

-2508,7 |

5,8 |

| 11 |

Дифференциал эффекта финансового рычага с учетом налогообложения, % |

ЭР-СРСП |

- 0,16 |

- 0,45 |

| 12 |

Плечо рычага, % |

ЗС/СС |

2104,6 |

1733,8 |

| 13 |

Эффект финансового рычага, % |

ЭФР=(1-НП)(ЭР-СРСП) ЗС/СС |

- 255,92 |

- 592,96 |

НРЭИ (Нетто-Результат Эксплуатации Инвестиций)- отражает прибыль предприятия до уплаты процентов за кредит и уплаты налогов, т.е. это балансовая прибыль + проценты за кредит.

Так на конец отчетного периода и на начало эффект финансового рычага отрицательный. Причиной тому послужило то, что экономическая рентабельность меньше средней расчетной ставки процента за кредит. То есть часть чистой прибыли, генерируемой собственным капиталом, расходуется на уплату высоких процентов за использование заемного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Риск кредитора (выраженный величиной дифференциала) увеличивается, так как уменьшается значение дифференциала до -0,45%. Новое заимствование приносит предприятию уменьшение уровня эффекта финансового рычага, следовательно, это заимствование невыгодно.Таким образом, можно сделать вывод, что уровень финансового левериджа возрастает с увеличением доли заемного капитала. ООО «Сфера», использующее заемный капитал, имеет низкий потенциал развития и более низкий уровень рентабельности собственного капитала за счет эффекта финансового рычага, с одной стороны, и это ведет к повышению финансового риска и снижению финансовой устойчивости организации – с другой стороны.

2.2 Методы совершенствования системы управления финансами ООО «Сфера»

Составим аналитическую таблицу 2, где произведем корректировку основных видов задолженности на конец отчетного периода.Так как заемные средства состоят из кредиторской задолженности (в сумме 57924 тыс. руб.) и большую долю составляют расчеты с поставщиками и подрядчиками (57513 тыс. руб.), а также краткосрочные займы и кредиты (17338 тыс. руб.). То, имея дополнительные средства например от вкладов учредителей в сумме 27113 тыс. руб., то направим 50% на погашение расчетов с поставщиками и подрядчиками и 50% на погашение краткосрочных кредитов и займов), мы получим кредиторскую задолженность, в частности расчеты с поставщиками и подрядчиками равную: 57924 –13556,5= 44367,5 тыс. руб. А краткосрочные займы составят: 17338-13556,5= 3781,5 тыс. руб. Таблица 2 – Скорректированный пассив баланса| Показатель баланса |

2008 г.(тыс. руб.) |

Измененный2008г.Тыс. руб.) |

| Капитал и резервы |

184 |

27297 |

| Долгосрочные пассивы |

- |

- |

| Краткосрочные кредиты и займы |

17338 |

3781,5 |

| Кредиторская задолженность, в т.ч.-расчеты с поставщиками и подрядчиками-расчеты с персоналом по оплате труда-задолженность перед государственными внебюджетными фондами-расчеты по налогам и сборам-прочая |

57924575135131226103 |

44367,543956,55131226103 |

| ИТОГО |

75447 |

75447 |

Тогда коэффициент соотношения собственных и заемных средств будет равен: 27 481 тыс. руб. / 48150 тыс. руб. = 0,57 , а не 0,00013 (10 / 75262).ОКЗ1

= 329580 / 75262= 4,38 оборота

СПКЗ

=360/4,38 = 82,19 дня

Данное погашение кредиторской задолженности приведет к увеличению ее оборачиваемости, она составит: ОКЗ = 329580 / 48150 = 6,85 оборота Срок погашения кредиторской задолженности снизится до: СПКЗ

=360/6,85 = 52,56 дня Исходя из вышесказанного можно сделать вывод, что при увеличении доли собственных средств при финансировании предприятия финансовое состояние улучшается, а также улучшается финансовая независимость предприятия.

Также в ходе проведения анализа организации и выявления потребностей ООО «Сфера» была выявлена потребность в повышении прибыли и необходимости в увеличении рентабельности в связи с чем были предложены следующие мероприятия:

1.Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества продукции за счет поиска более надежных поставщиков, реализация ее на более выгодных рынках сбыта.

2.Строгое соблюдение заключенных договоров на оптовую реализацию продукции. Особо важно предприятию найти крупных покупателей, закупающих продукцию большими партиями.

3.Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

4.Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения товара к потребителю.

5.Сокращение затрат на закупку продукции у производителей и доведения ее до потребителей за счет повышения уровня экономичного использования топлива, трудовых ресурсов и т.д.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии. Поэтому далее рассчитаем эффективность данного проекта.

Допустим, что ООО «Сфера» заключила выгодный контракт на поставку товара от крупного поставщика и данная сделка позволила снизить себестоимость товаров в среднем на 2%, также организация привлекла нескольких крупных покупателей предложив им скидку в размере 3%, что увеличило выручку от продаж с 329580 тыс. руб. до 332436 тыс. руб.

Рассчитаем экономический эффект от внедрения указанных выше мероприятий (Таблица 3).

Таблица 3. – Эффект от внедрения мероприятий на ООО «Сфера»

| Показатели |

До усовершенствования |

После усовершенствования |

| Выручка от продаж |

329580 |

332436 |

| Себестоимость продукции |

317487 |

311137 |

| Валовая прибыль |

12093 |

21298 |

| Коммерческие расходы |

8444 |

8444 |

| Управленческие расходы |

858 |

858 |

| Прибыль от продаж |

2791 |

11996 |

| Прочие доходы |

69046 |

69046 |

| Прочие расходы |

71658 |

71658 |

| Прибыль до налогообложения |

179 |

9384 |

| Налог на прибыль и иные аналогичные обязательства |

121 |

2252 |

| Чистая прибыль |

58 |

7132 |

Таким образом, рентабельность продаж равна:

Rп =Прибыль от продаж / Выручка от продаж *100

Rп до усовер = 2791/329580 * 100 = 0,85 %

Rп после усовер = 11996/332436 * 100 = 3,61%

Увеличение рентабельности предприятия на 2,76 % показывает высокую эффективность от внедрения мероприятий по увеличению прибыли.

Несмотря на тенденцию к увеличению выручки и прибыли предприятия ООО «Сфера» после внедрения мероприятий, необходимо придерживаться следующих мер:

- снижение уровня материальных затрат предприятия;

- повышение оборачиваемости запасов;

- укрепление платежной дисциплины покупателей – величина дебиторской задолженности на конец периода 2008 года неоправданно велика – около 57080 тыс. руб. В качестве возможных мер могут рассматриваться: требование предоплаты за отгруженную продукцию, аккредитивная форма расчетов, расчеты с помощью векселей;

Для оперативного определения степени финансовой устойчивости и оценки организации как потенциального партнера в деловых отношениях проводится ее сравнительная рейтинговая комплексная экспресс-оценка. Методика этой оценки обладает следующими особенностями:

1. Используемая система финансовых показателей базируется на данных публичной отчетности организации, что позволяет контролировать изменение финансового состояния всем заинтересованным пользователям.

2. Исходные показатели для рейтинговой оценки объединены в четыре группы: оценка прибыльности, оценка эффективности управления, оценка деловой активности, оценка ликвидности и рыночной устойчивости. Набор показателей составляет от четырех до семи в каждой группе.

3. Выводы, сделанные на основе рейтинговой экспресс оценки, могут несколько отличаться от выводов, полученных на базе данных других видов анализа, поскольку используемая в экспресс с- оценке группа коэффициентов характеризует экономические тенденции развития организации. Другие методике используют финансовые показатели, рассчитываемые на конкретную дату, поэтому отражают происходящие экономические процессы с определенным запозданием.

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности предприятия, то есть хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка не может базироваться на произвольном наборе показателей.

Формула рейтингового числа, определяемого на основе пяти показателей, выглядит следующим образом:

R = 2 КО

+ 0,1 КЛ

+ 0,08 КИ

+ 0,45 КМ

+ КП

При полном соответствии значений финансовых коэффициентов их нормативным минимальным уровням рейтинг предприятия будет равен 1 (так называемое «условно удовлетворительное предприятие»).

Произведем расчет рейтингового числа за год:

1. Обеспеченность собственными средствами (КО

):

КО

=(III+640,650-I):II

где III-итог III раздела баланса;

II-итог II раздела баланса;

I - итог I раздела баланса;

640 –стр.640 баланса «Доходы будущих периодов»

650-стр.650 баланса «резервы предстоящих расходов»

КО1

= (184 – 156) / 75291 = 0,00037

КО2

= (125 – 222) / 24634 = -0,003

Нормативное требование: КО

≥0,1. Из расчетов видно, что на начало отчетного периода 2008 году предприятие не могло себя обеспечить собственными средствами, показатель ниже нормативного значения. И наблюдается его уменьшение, он не соответствует нормативному требованию, то есть предприятие не восстанавливает свою финансовую устойчивость. На конец отчетного периода 2008 году происходит снижение данного показателя на 0,0026 пункта. Это связано с тем, что темпы роста собственного капитала меньше темпов роста оборотного капитала.

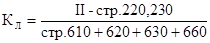

2. Ликвидность баланса (КЛ

):

где стр.220,230,610,620,630,660 – соответствующие строки баланса;

N –количество дней в рассматриваемом периоде;

КЛ1

= (75291) /75262 = 1,0004

КЛ2

= (24855 - 3) /24730 = 1,005

Нормативное требование: КЛ

≥2. В на начало отчетного периода 2008 году ликвидность баланса не близка к нормативному требованию, а на конец отчетного периода 2008 году незначительно увеличивается на 0,0046 пункта, но остается ниже нормативного требования. Это отрицательный момент для предприятия.

3. Интенсивность оборота авансируемого капитала (КИ

):

КИ

=стр.010ф.2 / [0,5*(ф.1стр.300н.п.

+стр.300к.п.)

] * 365/N

где стр.010 ф.2 – выручка от реализации продукции;

N –количество дней в рассматриваемом периоде;

300н.п.,

300к.п.

– соответствующие строки актива баланса на начало и конец периода

КИ2

= 329580 / [0,5*(24855+75447)]*365 / 244 = 9,83

Нормативное требование: КИ

≥2,5.

Значение данного значительно показателя выше нормы. Что свидетельствует о высокой интенсивности активов на конец отчетного периода 2008 году.

4. Менеджмент (эффективность управления организацией) (КМ

):

КМ

=ф.2 стр.050 / ф.2 стр.010

где стр.050,010 - соответствующие строки отчета о прибылях и убытках

КМ1

= 2513 / 212321 = 0,012

КМ2

= 2791 / 329580 = 0,0085

Нормативное требование: КМ

≥(r-1)/r, то есть КМ

≥0,9, где r=14 (учетная ставка ЦБ России). Рассчитанный показатель значительно ниже нормативного значения, также наблюдается его снижение на конец отчетного периода 2008 году на 0,0035 пункта. Это связано с тем, что темпы роста величины чистой выручки от реализации 155,23% (329580/212321*100) больше темпов роста величины прибыли от реализации 111,06% (2791/2513*100).

5. Прибыльность (рентабельность) собственного капитала (КП

):

КП

=стр.140ф.2 / [0,5*(ф.1стр.490н.п.

+стр.490к.п.)

] * 365/N

КП2

=179 / [0,5*(125+184)]*365 / 244 =1,7

Нормативное требование: КП

≥0,2. Рассчитанный показатель выше нормативного значения на конец отчетного периода 2008 году, это связано с высоким объемом прибыли до налогообложения.

Сведем пять показателей в таблицу 2.1, для облегчения расчета рейтингового числа.

Таблица 4. - Показатели рейтингового числа

№

п/п

|

Показатели |

Норма |

на начало отчетного периода 2008 |

на конец отчетного периода 2008 |

| А |

Б |

1 |

3 |

4 |

| 1 |

Обеспеченность собственными средствами |

КО

≥0,1 |

0,00037 |

-0,003 |

| 2 |

Ликвидность баланса |

КЛ

≥2 |

1,0004 |

1,005 |

| 3 |

Интенсивность оборота авансируемого капитала |

КИ

≥2,5 |

9,83 |

| 4 |

Менеджмент |

КМ

≥(r-1)/r |

0,0085 |

0,012 |

| 5 |

Прибыльность собственного капитала |

КП

≥0,2 |

1,7 |

На основе рассчитанных выше пяти показателей определим рейтинговое число (R):

R2

=2*(-0,003)+ 0,1*1,005 + 0,08*9,83 + 0,45*0,012+1,17 = 2,06

Итак, рейтинговая экспресс-оценка показала, что у предприятия улучшается финансовое состояние. Об этом свидетельствует увеличение прибыли, ряд финансовых показателей выше нормы или стремятся к ней, увеличение активов и уменьшение пассивов. Но есть и трудности такие, как незначительное снижение показателя обеспеченности собственными средствами.

Таким образом, во втором разделе был проведен анализ финансового состояния ООО «Сфера». Проведенный анализ помог выявить как положительные, так и отрицательные тенденции в развитии финансового состояния предприятия.

Из анализа имущества и источников финансовых ресурсов видно, что имущество организации увеличивается. Увеличилась дебиторская задолженность. Величина заемного капитала увеличивается. Это отрицательный момент для предприятия.

Таблица 5. - Расчет чистых активов, тыс. руб.

№

п/п

|

Статьи баланса |

на начало отчетного периода 2008 |

на конец отчетного периода 2008 |

Отклонение 2008 (+,-) |

| А |

Б |

2 |

3 |

4 |

| 1 |

Активы – всего |

24855 |

75447 |

| 2 |

Активы исключаемые – итого: |

0 |

0 |

0 |

| 2.1 |

Задолженность участников по взносам в уставный капитал |

0 |

0 |

0 |

| 2.2 |

Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

| 3 |

Пассивы исключаемые – итого: |

24730 |

75262 |

+50532 |

| 3.1 |

Кредиты банков и займы |

21046 |

17338 |

-3708 |

| 3.2 |

Кредиторская задолженность |

3684 |

57924 |

+54240 |

| 4 |

Чистые активы (стр.1-стр.2-стр.3) |

125 |

185 |

+60 |

| 4.1 |

в % к совокупным активам

(стр.4 / стр.1*100)

|

0,503 |

0,245 |

-0,26 |

| 5 |

Уставный капитал |

10 |

10 |

0 |

| 6 |

Чистые активы к уставному капиталу, раз (стр.4 / стр.5) |

12,5 |

18,5 |

6 |

Представленный расчет показывает, что анализируемое предприятие располагает чистыми активами, сумма которых по сравнению с началом отчетного периода 2008 года увеличилась на 60 тыс. руб., или на 48% (185/125 * 100) и составили на конец отчетного периода 2008 г. 185 тыс. руб., что не покрывает уставный капитал. Стоит добавить, что удельный вес чистых активов в совокупных активах предприятия уменьшился на конец отчетного периода 2008 года на 0,26 пункта (0,503-0,245). Такая тенденция позволяет нам сделать вывод об уменьшении степени платежеспособности предприятия.

Анализ показателей, характеризующих финансовое состояние показал, что понижается зависимость от заемных средств, так на конец отчетного периода 2008 году на 1 рубль собственных средств было привлечено 406,82 руб. КЗ/С3

= (75262) / 185=406,82

заемных средств, что ниже на начало отчетного периода 2008 года на 197,84 руб. КЗ/С3

= (24730) / 125=197,84. На конец отчетного периода 2008 году предприятие смогло обеспечить собственным капиталом 13% оборотных активов, что выше 2006 года на 10%.

Анализ платежеспособности и ликвидности позволил убедиться, что у предприятия на конец отчетного периода 2008 году повысилась степень погашения краткосрочных обязательств за счет наиболее ликвидных активов. Причиной увеличения является уменьшение платежного недостатка денежных средств (997 тыс. руб.). Но при условии своевременного проведения расчетов с дебиторами предприятие является платежеспособным. На протяжении года чистые активы увеличиваются и покрывают уставный капитал.

Анализ финансовых результатов показал, что выручка от продажи продукции, повысилась на 117259 тыс. руб. по сравнению с началом отчетного периода 2008 годом и составила в на конец отчетного периода 2008 году 329580 тыс. руб.

Мы определили тип финансовой ситуации по степени устойчивости анализируемого предприятия, который можно охарактеризовать как неустойчивое финансовое состояние. Главной проблемой является недостаток собственного оборотного капитала.

Рейтинговая экспресс-оценка позволила убедиться в том, что в целом финансовое состояние улучшается, в первую очередь за счет увеличения прибыли, а также стремления многих показателей к нормативному требованию.

Из выше перечисленного можно выделить три основные проблемы:

1. Неэффективное управление дебиторской задолженностью;

2. Неэффективное управление кредиторской задолженностью;

3.Увеличение оборачиваемости кредиторской и дебиторской задолженности.

При выполнении необходимых мероприятий по ликвидации данных проблем, предприятие сможет полностью восстановить свою финансовую устойчивость и платежеспособность.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования. Для анализа необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, а для этого надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат. Иначе говоря, необходимо рассчитать трехкомпонентный показатель финансовой устойчивости, по которому можно судить о финансовой ситуации в базисном и отчетном периоде (табл. 6).

Таблица 6. Расчет трехкомпонентного показателя финансовой устойчивости, тыс. руб.

| № п/п |

Показатель |

На начало

отчетного года 2008

|

На конец

отчетного

периода 2008

|

Отклонение

+, -

|

| 1. |

Капитал и резервы (стр.490+640+650+660 ф.1) |

125 |

184 |

+59 |

| 2. |

Внеоборотные активы (стр. 190 ф.1) |

222 |

156 |

-66 |

| 3. |

Фактическое наличие собственных оборотных средств (п.1-п.2) |

-97 |

28 |

-69 |

| 4. |

Долгосрочные ссуды и займы (стр. 590 ф.1) |

0 |

0 |

0 |

| 5. |

Общая сумма собственных источников и долгосрочных кредитов (ссуд) (п.3+п.4) |

-97 |

28 |

-69 |

| 6. |

Краткосрочные кредиты и займы (стр.610 ф.1) |

21046 |

17338 |

-3708 |

| 7. |

Общая сумма источников, направляемая для формирования производственных запасов и затрат (п.5+п.6) |

20949 |

17366 |

-3583 |

| 8. |

Производственные запасы и затраты (стр.210+220 ф.1) |

6470 |

13346 |

6876 |

| 9. |

Излишек (+), недостаток (-) собственных источников (п.3-п.8) |

-6567 |

-13318 |

-6945 |

| 10. |

Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных ссуд (п.5-п.8) |

-6567 |

-13318 |

-6945 |

| 11. |

Излишек (+), недостаток (-) всех источников для формирования производственных запасов и затрат (п.7-п.8) |

+14479 |

+4020 |

-10459 |

| 12. |

Тип финансовой ситуации (отр. Значение - 0, положит.- 1 п.9, 10, 11) 1, 1, 1 – абсолютная финансовая устойчивость, 0, 1, 1 – нормальная финансовая устойчивость, 0, 0 , 1 – неустойчивое финансовое состояние, 0, 0, 0 – кризисное финансовое состояние |

0 0 1 |

0 0 1 |

0 0 1 |

По данным таблицы 6 видно, что финансовое состояние ООО «Сфера» за отчетный период не изменилось. Как в начале периода, так и в конце ООО «Сфера» находится в неустойчивом финансовом состоянии. Неустойчивость подтверждается следующим условием:

Для характеристики финансовой устойчивости предприятия используется также ряд финансовых коэффициентов, которые позволяют убедиться в его финансовой устойчивости. По данным бухгалтерского баланса (ф. 1) составляем таблицу 7.

Таблица 7. Характеристика финансовой устойчивости

| № п/п |

Показатель |

Формула расчета |

Норматив |

На начало

отчетного периода 2008

|

На конец

отчетного

периода 2008

|

Изменения

за год

|

1. 1. |

Коэффициент автономии |

стр.490+640+650+660

Ка

= стр. 700

|

> 0,5

|

0,005

|

0,002

|

-0,003

|

| 2. |

Коэффициент финансовой зависимости |

стр. 590+690-640-650-660

Кфз

=

стр. 700

|

< 0,5

|

0,995

|

0,997

|

+0,002

|

| 3. |

Коэффициент финансовой устойчивости |

стр. 490+590+640+650+660

Кфу

=

стр. 700

|

0,6 : 1,0

|

0,005

|

0,002

|

-0,003

|

| 4. |

Коэффициент маневренности |

фактическое наличие

собственных оборотных

Км

= средств

собственный капитал

и резервы

=

стр. 490+590+640+650+660-190

стр. 490+640+650+660

|

= 0,5

|

2,78

|

1,85

|

-0,93

|

| 5. |

Коэффициент мобильности |

стр. 290-230

Кмоб

=

стр.190

|

Þ 0,5

|

110,97

|

482,63

|

+371,86

|

Как свидетельствуют данные таблицы 7 доля собственных средств в общем объеме ресурсов предприятия стала меньше и достигла на конец отчетного периода -0,003. Увеличение коэффициента финансовой зависимости на 0,002 в отчетном периоде по сравнению с базисными говорит о том, что доля заемных средств в финансировании данного предприятия повысилась. Как было отмечено выше, ООО «Сфера» является неустойчивым предприятием, что подтверждает коэффициент финансовой устойчивости равный 0,002. ООО «Сфера» не имеет возможности для свободного финансового маневрирования, так как доля средств, вложенных в наиболее мобильные активы, не соответствует нормативному ограничителю. Коэффициент мобильности за отчетный период увеличился на 371,86, и на конец отчетного периода на 1 рубль основных средств приходится 482,63 руб. оборотных средств, что вызвано увеличением дебиторской задолженности на 31.08.08г.

Заключение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Финансовое состояние – комплексное понятие, характеризующее наличие, размещение и использование средств предприятия и определяемое его совокупностью хозяйственных факторов. Оно выражается в рациональности структуры активов и пассивов; эффективности использования имущества; степени финансовой устойчивости; уровне ликвидности и платежеспособности предприятии.

В данной курсовой работе были поставлены цели и задачи, которые были успешно выполнены, а именно проанализирована деятельность предприятия, тенденции развития, глубоко и системно исследовано факторы изменения результатов деятельности с помощью методики анализа финансового состояния предприятия: общей оценки финансового состояния, анализа финансовой устойчивости, анализа ликвидности и платежеспособности, диагностики вероятности банкротства. Сделаны выводы, что сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовая устойчивость характеризуется системой абсолютных и относительных показателей.

Смысл анализа финансовой устойчивости с помощью абсолютного показателя – проверить, какие источники средств в каком размере используются для покрытия запасов.

Список используемой литературы:

1. Гиляровская Л.Т. «Экономический анализ» - М.: ЮНИТИ, 2006 г.

2. Ефимова О.В. «Финансовый анализ»- М.: Бухгалтерский учет, 2007 г.

3. Кравченко Л.И. «Анализ хозяйственной деятельности в торговле». -Мн.: Новое Знание, 2007 г.

4. Любушин Н.П., Лещева В.Б., Сучков Е.А. «Теория экономического анализа». – М.: Юристъ, 2006 г.

5. Савитская Г.В. «Методика комплексного анализа хозяйственной деятельности предприятия» - М.: ИНФРА-М, 2008 г.

6. Сосненко Л. «Анализ экономического потенциала деятельности предприятия» - М.: Экономическая литература, 2007 г.

7. Чечевицина Л.Н., Чуев И.Н. «Анализ финансово – хозяйственной деятельности» - М.: ИТК «Дашков и К», 2006 г.

8. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. «Методика финансового анализа деятельности коммерческой организации». – М.: ИНФРА-М, 2007 г.

9. Ефимова О.В., Мельник М.В. «Анализ финансовой отчетности». Учебное пособие, М.: Омега-Л, 2007 г.

10. Баканов М.И., Мельник М.В., Шеремет А.Д. «Теория экономического анализа», учебник, М.: 2008 г.

11. Губин В.Е., Губина О.В. «Анализ финансовой деятельности», учебник, М.: ИД «Форум» ИНФРА-М, 2007 г.

|