1. В чем состоят особенности затрат как предмета управления?

Предметом управления затратами являются затраты предприятия во всем их многообразии.

Первой особенностью затрат как предмета управления высыпает их динамизм.Они находятся в постоянном движении, изменении. Так, в рыночных условиях хозяйствования постоянно изменяются цены на приобретаемые сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги (связь, транспорт и т. д.) Обновляется продукция, пересматриваются нормы расхода материальных и трудовых затрат, что отражается на себестоимости продукции и уровне затрат. Поэтому рассмотрение затрат в статике весьма условно и не отражает их уровня в реальной жизни.

Вторая особенность затрат как предмета управления заключается в их многообразии,

требующем применения обширного спектра приемов и методов в управлении ими. Многообразие затрат обнаруживается при их классификации, которая позволяет, во-первых, выявить степень влияния отдельных затрат на экономические результаты деятельности предприятия, во-вторых, оценить возможность воздействия на уровень тех или иных видов затрат и, наконец, относить на изделие только те затраты, которые необходимы для его изготовления и реализации. Не менее важная и сложная задача — правильное отнесение затрат на производственные подразделения и отдельные виды деятельности предприятия.

Третья особенность затрат состоит в трудности их измерения, учета и оценки.

Абсолютно точных методов измерения и учета затрат нет.

Четвертая особенность — это сложность и противоречивость влияния затрат

на экономический результат. Например, повысить прибыль предприятия можно за счет снижения текущих затрат на производство, которое, однако, обеспечивается повышением капитальных затрат на НИОКР, технику и технологию. Высокая прибыль от производства продукции нередко значительно сокращается из-за высоких затрат на ее утилизацию и т. п.

2. В чем особенности применения классификации затрат по экономическим элементам и калькуляционным статьям себестоимости?

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они израсходованы.

Реклама

Группировка затрат по экономическим элементам позволяет установить, каких и сколько выполнено на предприятии однородных затрат. Это позволяет судить о структуре затрат, которая является важной характеристикой продукции и деятельности предприятия.

Состав затрат, включаемых в себестоимость продукции (работ, услуг) по экономическим элементам, определяется Положением о составе затрат по производству и реализации продукции (работ, услуг), утвержденным Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 с учетом изменений и дополнений, внесенных в него Постановлением Правительства РФ от 1 июля 1995 г. № 661.

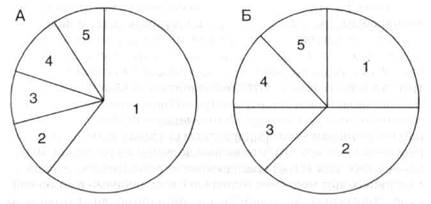

Структура затрат по экономическим элементам отражает материалоемкость, зарплатоемкость (трудоемкость) и фондоемкость производства. В фондоемком производстве используется много сложного, а значит, и дорогого оборудования, в зарплатоемком производстве, наоборот, преобладает в основном ручной труд, а сложного дорогого оборудования мало. Материалоемкость больше характеризует саму продукцию предприятия. Если предприятие использует арендуемые помещения и оборудование или работа по управлению предприятием связана с командировками персонала, то в его затратах велика доля прочих расходов. Изменение структуры затрат предприятия по экономическим элементам происходит медленно и связано с изменениями в номенклатуре продукции, технологии ее производства, стоимости потребляемых материалов, топлива, энергии, оплаты труда и другими следствиями структурных изменений в экономике. В затратах на производство промышленного предприятия доля материальных затрат составляет 65-70%, затрат на оплату труда — 10-15%. На конкретном предприятии это соотношение может быть другим. Так, при производстве продукции доля материальных затрат, как правило, выше доли средств на оплату труда, а при выполнении работ и услуг доля средств на оплату труда значительно возрастает и может достигать 30% и более (рис. 1).

На всех промышленных предприятиях при формировании затрат по обычным видам деятельности используют следующие элементы затрат:

• материальные затраты

за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных сторонними организациями), использованных непосредственно для производства продукции. К материальным затратам относят также стоимость топлива, энергии, вспомогательных материалов, запасных частей, инвентаря и хозяйственных принадлежностей и других материальных ценностей, израсходованных на производственные и хозяйственные нужды. К экономическому элементу «Материальные затраты» относят также затраты на вспомогательные материалы, израсходованные на упаковку произведенной продукции, материальные ценности, израсходованные на другие производственные и хозяйственные нужды (например, на ремонт оборудования, на осуществление контроля за качеством продукции и т. п.);

Реклама

1 — материальные затраты (за вычетом возвратных отходов);

2 — затраты на оплату труда;

3 — отчисления на социальные нужды;

4 — амортизация;

5 — прочие расходы

А — предприятие, производящее продукцию;

Б — предприятие, оказывающее сервисные услуги и выполняющее работы промышленного характера

Рис. 1. Примерная структура затрат предприятия по экономическим элементам

• затраты на оплату труда,

куда включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты.

Премии, не предусмотренные системным положением по оплате труда на предприятии, материальная помощь, оплата дополнительно предоставляемых по коллективному договору отпусков работникам сверх предусмотренных законодательством и другие выплаты, не связанные непосредственно с оплатой труда, не заключаются в экономический элемент «затраты на оплату труда», поскольку не включаются в себестоимость продукции;

• отчисления на социальные нужды

(отчисления в Фонд

социального страхования, в пенсионный фонд, на обязательное медицинское страхование); отчисления на социальные нужды от суммы оплаты труда, включаемой в затраты на производство продукции, работ и услуг и их продажу и продажу товаров, включаются в состав затрат по этому экономическому элементу. Отчисления от суммы выплат, включаемых в со-

став операционных, внереализационных или чрезвычайных расходов, в затраты по экономическому элементу «отчисления на социальные нужды» не включаются, а входят в состав соответствующих расходов;

• амортизация.

В экономический элемент «амортизация» включается сумма амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности. Организациям высокотехнологичных отраслей (связи, космической промышленности) и организациям, имеющим эффективные виды машин и оборудования, разрешается применение механизма ускоренной амортизации.

• прочие затраты.

К экономическому элементу «Прочие затраты» относятся затраты, которые не вошли в предыдущие экономические элементы. Плата за аренду основных средств, за подготовку и переподготовку кадров, затраты на командировки, платежи за полученную лицензию на право пользования патентом, ноу-хау; плата сторонним организациям за сторожевую и пожарную охрану и др.

Группировка по экономическим элементам используется при составлении сметы затрат на производство по предприятию, цехам или другим объектам управления затратами. В ней количественно отражается, сколько и каких затрат будет или фактически произведено. Она, однако, не показывает назначения производственных затрат, их связи с результатами производства и целесообразности.

Устранить этот недостаток позволяет перегруппировка производственных затрат, которая выделяет среди них:

• предпроизводственные затраты,

осуществляемые до начала

производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции);

• производственные затраты:

— непосредственно связанные с выполнением операций технологического процесса (стоимость материальных ресурсов на производство продуктов труда, оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды и др.);

— на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды, стоимость материальных ресурсов, израсходованных на работу машин и оборудования и др.);

— связанные с управлением производством (оплата труда руководителей и специалистов цехов с относящимися к ней отчислениями на социальные нужды, затраты на охрану труда и обеспечение техники безопасности в цехе и др.);

• управленческие затраты:

— общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, затраты на командировки рабочих, руководителей, специалистов и служащих заводоуправления и др.);

• затраты на продажу, связанные со сбытом продукции

(затраты на упаковку продукции, оплату погрузо-разгрузочных работ, тару, транспортировку продукции, рекламу и др.).

Перегруппировка производственных затрат проводится по калькуляционным статьям себестоимости.

Классификация по статьям калькуляции.

Все затраты предприятия, подлежащие включению в себестоимость готовой продукции (работ, услуг), в конечном счете полностью распределяются, т.е. включаются в себестоимость отдельных видов произведенной продукции (или групп однородной продукции), выполненных работ и оказанных услуг.

Группировка затрат по статьям калькулирования себестоимости показывает на направленность произведенных затрат и обеспечивает выделение затрат, связанных с производством отдельных видов продукции. Эти затраты относят на себестоимость продукции прямо или косвенно, при этом снижается трудоемкость распределения косвенных затрат между производственными подразделениями предприятия и отнесения их на отдельные изделия, работы и услуги. Классификация затрат по калькуляционным статьям обусловлена необходимостью калькулирования себестоимости единицы продукции (работы, услуги), и перечень калькуляционных статей себестоимости на предприятиях различается по отраслям производства. Например, в машиностроении применяется следующая группировка затрат по калькуляционным статьям себестоимости:

• сырье и материалы;

• возвратные отходы (вычитаются);

• топливо и энергия на технологические цели;

• заработная плата основных производственных рабочих;

• дополнительная заработная плата основных производственных рабочих;

• отчисления на социальные нужды основных производственных рабочих;

• общепроизводственные расходы, в том числе:

— расходы на содержание и эксплуатацию оборудования;

— цеховые расходы;

• общехозяйственные расходы;

• прочие производственные расходы;

• расходы на продажу.

В настоящее время на предприятиях вместо двух статей заработной платы основных производственных рабочих (основной и дополнительной) часто при калькулировании используют всего одну статью — заработная плата основных производственных рабочих. Это целесообразно только в тех случаях, когда условия производства при выполнении работ по цехам и участкам одинаковы. Если эти условия значительно различаются, что находит свое выражение в количестве дней основного и дополнительного отпуска, предоставляемого рабочим, то правильнее в калькуляции использовать две статьи заработной платы основных производственных рабочих. Например, коль скоро часть работ выполняется в нормальных климатических условиях, а другая — в условиях Крайнего Севера и местностей, приравненных к ним, где установлена увеличенная продолжительность отпуска, то для калькулирования себестоимости изготовления продукции и выполнения работ более правильным является выделение калькуляции двух статей заработной платы основных производственных рабочих — основной и дополнительной.

Это не относится и к тем случаям, когда на предприятии в отдельных производственных подразделениях (цехах, участках) и при изготовлении различных изделий работы выполняются в различных условиях труда (нормальных, вредных, особо вредных). Основным производственным рабочим предоставляется отпуск различной продолжительности. Это увеличивает сумму дополнительной заработной платы при выполнении работ в подразделениях и на отдельных рабочих местах с вредными и особо вредными условиями труда.

Описанная группировка затрат позволяет определить технологическую, цеховую, производственную и коммерческую (полную) себестоимость.

К технологической себестоимости

относят только прямые

затраты на производство по таким статьям, как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих. Технологическую себестоимость часто называют участковой,

так как затраты, составляющие ее, складываются на производственном участке.

Цеховая себестоимость

образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов.

Производственная себестоимость

есть сумма цеховой себестоимости и калькуляционных статей затрат, складывающихся в целом по предприятию — общехозяйственных и прочих производственных расходов.

Коммерческая (полная) себестоимость

состоит из производственной

себестоимости и затрат на продажу.

Кроме того, на промышленном предприятии могут выделяться следующие статьи затрат:

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций — используется при значительном удельном весе их в материальных затратах;

• полуфабрикаты собственного производства — применяется на предприятиях со сложным технологическим процессом сборки деталей, узлов, блоков, агрегатов и т. п. в готовые изделия, а также в химической промышленности, литейном производстве и других производствах, имеющих пределы для превращения сырья и полуфабрикатов в готовый продукт; при этом на полуфабрикаты собственного производства составляют отдельные калькуляции, особенно если полуфабрикаты реализуют на сторону;

• расходы на подготовку и освоение новых видов продукции;

• возмещение износа инструментов и приспособлений целевого назначения;

• потери от брака;

• другие.

Таким образом, группировка затрат по калькуляционным статьям должна обеспечить наилучшее выделение затрат, которые связаны с производством продукции в отдельных производственных подразделениях предприятия, отдельных видов и единиц продукции и могут быть прямо или косвенно включены в себестоимость этой продукции.Часто группировкузатрат по калькуляционным статьям, принятую в машиностроении, используют промышленные предприятия других отраслей промышленности с учетом особенностей своего производства и характера продукции.

По отношению к технологическому процессу (по экономической роли в процессе производства) затраты принято классифицировать на основные и накладные.

Основные затраты связаны с выполнением производственного процесса, а накладные затраты связаны с обслуживанием производства и управлением.

Накладные расходы выступают как нежелательные, увеличивающие затраты, не связанные непосредственно с производством продукции. Однако на предприятии для эффективной деятельности необходимо выполнение около 30 функций управления, обеспечения и обслуживания производства. В условиях рыночной экономики предприятие самостоятельно решает, какие функции управления и обслуживания производства и в каком объеме оно будет выполнять. Неоправданное снижение затрат на эти цели приводит к ухудшению организации и управления производством, снижению конкурентоспособности предприятия и экономических результатов его деятельности.

Классификация затрат по способу отнесения на себестоимость единицы продукции (работ, услуг) предусматривает их деление на прямые и косвенные.

К прямым относят затраты, которые непосредственно относятся к объекту калькуляции и могут быть отнесены прямым способом на себестоимость конкретного изделия или группы однородных изделий работ или услуг: сырье и материалы; покупные изделия; полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; заработная плата основных производственных рабочих; износ инструмента и приспособлений целевого назначения. К косвенным затратам относятся затраты, не имеющие непосредственного (прямого) отношения к производству данного наименования продукции, в связи с чем они не могут быть включены в их себестоимость прямым счетом. Косвенные затраты связаны с производством определенных групп изделий, выполнением работ и услуг или производством и реализацией всей продукции предприятия. Их невозможно или трудно нормировать и учитывать по отдельным изделиям, и они косвенно относятся на себестоимость непосредственного изделия (работы, услуги), чаще всего пропорционально заработной плате основных производственных рабочих или прямым затратам на изготовление изделий, выполнения работ и услуг. Это общепроизводственные расходы (расходы на содержание и эксплуатацию оборудования и цеховые расходы), общехозяйственные расходы, расходы на продажу и некоторые другие. На практике границы между прямыми и косвенными затратами весьма условны и подвижны и зависят от степени детализации учета и выбора объектов калькулирования. Совершенствование учета затрат на предприятии приводит к увеличению доли прямых затрат в производстве продукции, работ и услуг.

Для экономики предприятия важным признаком классификации затрат является их отношение к объему производства. В зависимости от объема производства продукции затраты предприятия подразделяются на переменные и постоянные.

В основу такой группировки затрат положена объективно существующая связь с объемом производства одних затрат и независимость других. Зависимость затрат от объема производства носит относительный, а не абсолютный характер, поэтому более точно зависимость от объема производства отражают прямо пропорциональные затраты,

которые изменяются в той же зависимости, что и объем производства, условно-переменные затраты,

которые зависят от объема производства, но эта зависимость не является прямо пропорциональной; условно-постоянные затраты,

которые не меняются (или изменяются незначительно) при изменении объема производства; прогрессивно изменяющиеся затраты,

когда их относительное увеличение больше, чем рост объема производства; и регрессивно изменяющиеся затраты,

когда их относительный рост меньше роста объема производства.

К переменным затратам

относят прямые материальные и трудовые затраты, которые всегда являются переменными, так как непосредственно зависят от объемов производства и продаж продукции. Часть косвенных затрат можно классифицировать как переменные. Это затраты на электроэнергию, топливо, вспомогательные материалы, которые относятся к общепроизводственным расходам, но также могут быть переменными. Затраты на упаковку, складирование, погрузочные и разгрузочные работы, транспортировку, охрану грузов также зависят от физических объемов производства и продаж продукции и относятся к расходам на продажу. Они могут быть также отнесены к переменным затратам.

К постоянным (условно-постоянным) затратам

относят часть общепроизводственных расходов (по содержанию и эксплуатации оборудования, цеховые) и общехозяйственные расходы (амортизация основных средств, арендная плата, заработной плата служащих, специалистов и руководителей и т. п.).

Переменные затраты на единицу продукции являются постоянной величиной.

Отнесение затрат к переменным или постоянным и учет их влияния на изменение всех затрат предприятия при изменении объема производства и продаж продукции (работ и услуг) имеют большое значение при оценке экономических результатов работы предприятия.

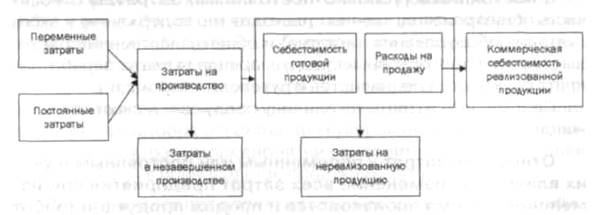

По степени готовности продукции все затраты предприятия подразделяются на затраты на выпущенную (готовую) продукцию и затраты в незавершенном производстве.

Такая классификация позволяет выделить себестоимость готовой продукции и себестоимость незавершенного производства из всей суммы затрат предприятия. Себестоимость готовой продукции рассчитывается по статьям калькуляции и позволяет после добавления соответствующей суммы расходов на продажу определить коммерческую себестоимость продукции. Схема формирования себестоимости реализованной продукции предприятия дана на рис. 2.

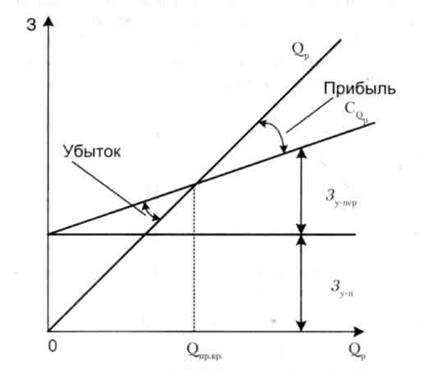

Зная объем реализованной продукции Qp

и определив ее себестоимость Ср

, можно определить экономический результат деятельности предприятия — прибыль Пр

:

Пр

= Qp

- Ср

Для управления затратами на предприятии проводится классификация затрат по объектам управления — операционным и географическим сегментам, местам их возникновения, центрам затрат и центрам ответственности за их соблюдение.

При отсутствии такой классификации затрат ответственность за соблюдение уровня затрат, их рациональное снижение ложится только на руководство предприятия со всеми негативными последствиями и добиться эффективного хозяйствования и высоких экономических результатов, как правило, невозможно.

Рис. 2. Формирование коммерческой себестоимости реализованной продукции предприятия

В зависимости от целей и решаемых на производстве задач могут использоваться и другие признаки классификации затрат:

по функциям управления предприятия (маркетинг, привлечение и подготовка кадров, техническая подготовка производства, материально-техническое обеспечение производства, организация производства и управление, хозяйственное обслуживание, сбыт и т. д.), по целесообразности (производительные, непроизводительные), по периодичности возникновения (текущие, периодические, единовременные), по охвату планированием (планируемые, не планируемые), по охвату нормированием (нормируемые, ненормируемые), а также другие признаки.

Идеальной системы классификаций затрат, позволяющей получить однозначные и простые решения многообразных производственных задач и хозяйственных ситуаций, нет. У каждого признака классификации затрат свои преимущества и недостатки, своя область применения.Классификация затрат по одному или нескольким признакам позволяет:

• организовать достаточно правильный и точный учет затрат;

• калькулировать себестоимость продукции (работ, услуг);

• анализировать фактический уровень затрат и определять возможности их снижения;

• принимать экономически обоснованные хозяйственные решения.

Классификация затрат не выполняет при управлении затратами формальную роль, а является важным инструментом для построения системы управления затратами и принятия хозяйственных решений.

3. Раскройте сущность сметы затрат и назовите виды смет

Смета — важный инструмент управления и контроля за функционированием подразделений. Сравнивая фактический уровень различных категорий расходов со сметным, плановым, руководитель в силах выявить отклонения и внести коррективы в ход производства. Управление затратами по отклонениям может осуществляться в рамках особой системы.

Смета находит применение при оценке эффективности работы руководителя и его мотивации.

В целях отражения изменяющихся условий и вновь появившейся информации целесообразно осуществлять непрерывное или скользящее составление квартальных и месячных смет.

Исходной базой для составления смет является программа сбыта. Эта программа устанавливает объем, номенклатуру и ассортимент реализуемой продукции, определяющих план производства предприятия в тех случаях, когда спрос выступает фактором, ограничивающим объем производства. Программа сбыта является основой для планирования совокупного дохода от реализации и экономического результата — прибыли.

Процесс составления плановой сметы должен идти снизу вверх — от руководителей, которые несут ответственность за ту или иную сферу деятельности, к тем, кто координирует функционирование предприятия в целом.

Различают сметы

• затрат на производство по предприятию в целом и его производственным подразделениям (цехам) — в них устанавливается общая сумма затрат на производственную деятельность;

• затрат на содержание функциональных отделов и служб (бюджеты);

• комплексные — расходов на подготовку и освоение производства; расходов на износ инструментов и приспособлений целевого назначения; транспортно-заготовительных расходов; общепроизводственных расходов, в том числе на содержание и эксплуатацию оборудования; цеховых расходов; общехозяйственных расходов; прочих производственных расходов; коммерческих расходов.

Выделение перечисленных расходов в отдельные объекты сметных расчетов связано в основном с необходимостью более точного отнесения их на тот или иной вид выпускаемой продукции;

• целевые — командировочных расходов, представительных расходов, расходов на страхование, рекламу, связь и др.

Выделение указанных расходов в отдельный объект связано как с необходимостью контроля целевого использования денежных средств, так и с законодательными ограничениями на объем этих расходов, включаемых в себестоимость продукции.

Состав расходов, включаемых в ту или иную смету, регламентируется существующими на предприятии инструкциями или положениями по планированию, учету и калькулированию затрат.

Существуют различные способы количественной оценки конкретных статей смет. В производственной деятельности можно ориентироваться на нормативные затраты как основу калькуляции себестоимости объема выпуска, запланированного в смете. Отправной точкой могут служить данные прошлых смет с учетом изменения условий в будущем.

По мере продвижения смет снизу вверх должны происходить их сбалансирование и корректировка. В процессе координации составляется сметный счет прибылей и убытков, бюджет движения денежных средств.

После согласования смет их сводят в обобщенную смету, по утверждении которой соответствующие сметы направляются во все центры ответственности предприятия. Итоговые данные сметы затрат на производство характеризуют экономическую эффективность производственного процесса (сокращение затрат в целом и по отдельным элементам, изменение структуры затрат). Смета затрат имеет большое значение для финансового планирования, так как служит базой для определения потребности в оборотных средствах.

В дальнейшем необходимо ежемесячно сравнивать запланированные и фактические расходы и пересматривать планы предприятия. Если реальные условия отличны от ожидавшихся, смета должна быть уточнена. Составление сметы на текущий год следует рассматривать как непрерывный и динамичный процесс.

В заключение стоит отметить, что если капитальные вложения направлены на формирование будущих затрат и дохода и, следовательно, получение будущей прибыли, то текущие затраты определяют ее уровень на данный период.

4. Каким образом рассчитываются затраты по стадиям жизненного цикла продукта?

Определение затрат по стадиям экономического жизненного цикла продукта является важной и сложной задачей, решение которой позволяет сделать изделие экономически конкурентоспособным. Сложность этой задачи обусловливается тем, что число факторов, влияющих на формирование затрат, довольно велико. Основными среди них являются сложность продукции, требования к качеству, характер производства продукции, требования к условиям транспортировки, эксплуатации и утилизации.

Большое разнообразие факторов, воздействующих на суммарные затраты, ведет к множественности способов расчета затрат на различных стадиях жизненного цикла, а также методов определения отдельных элементов расчета затрат.

Всю совокупность методов расчета отдельных элементов затрат можно объединить в четыре группы.

1. Эвристические методы. Они основаны на использовании мнения специалистов-экспертов и включают в себя: метод экспертных оценок (назначения весовых характеристик, последовательных сравнений, попарного взвешивания), метод моделирования, метод предпочтений, метод расстановки приоритетов, балльный метод.

2. Математико-статистические методы. Их основу составляет моделирование одно- и многофакторных зависимостей между затратами и техническими (качественными и количественными) показателями на основе фактических статистических данных продукции и ее составных частей. Наибольшее распространение получили методы корреляционного моделирования, удельных показателей, корректирующих коэффициентов, элементо-коэффициентов, оценки подетальных производственных затрат, сокращенного калькулирования.

3. Системные методы. Суть их сводится к моделированию зависимости затратных и технико-экономических показателей

на основе итерационного приближения проектируемых показателей к нормативно-расчетным, установленным для типовых или подобных продуктов (процессов). Как правило, это многофакторные модели, которые учитывают влияние факторов, не находящихся между собой в тесной взаимосвязи. В эту группу входят методы имитационного моделирования, размерных коэффициентов и др.

4. Методы технического нормирования, расчетно-аналитические и калькулирования. Они основаны на расчете подетальных (пооперационных) норм и нормативов (нормативных соотношений) расхода сырья и материалов, покупных комплектующих деталей, полуфабрикатов и других составных материальных элементов продукции, норм и нормативов трудоемкости, энергоемкости, а также других видов затрат.

Нормирование затрат ведется в соответствии с размерными, весовыми и качественными характеристиками составных элементе и продукции в целом. При этом учитываются технология изготовления продукции, а также условия транспортировки, хранения, эксплуатации и обслуживания, утилизации.

Нормы и нормативы, используемые для возможно более точного расчета затрат ресурсов, весьма разнообразны. В число их входят:

• типовые нормы и нормативы затрат на производство различных видов работ;

• укрупненные нормы и нормативы на детали и операции, типовые технологические процессы;

• математические зависимости между весовыми, качественными и размерными параметрами продукта и затратами времени;

• отдельные переходы, приемы и движения регламентно-расчетных и планово-управленческих работ и процедур;

• нормы и нормативы обслуживания и потребления;

• нормы управляемости;

• комплексные нормы и нормативы на поддержание и обеспечение условий нормального хода технологического процесса и т.п.

Область использования тех или иных методов расчета затрат ограничена достигаемой с их помощью степенью точности: если на стадии НИОКР находят применение методы 1-й и 2-й групп, то на стадии производства, где к точности расчетов предъявляются более строгие требования и она зависит от типа производства, используются методы 3-й и 4-й групп.

Существует правило: чем больше объем производства и реализации продукции, тем более тщательно должны нормироваться затраты рабочего времени и тем более дифференцированными (по переходам, операциям, деталям, стадиям технологического процесса и т.п.) должны быть нормативы.

Даже небольшие превышения фактических затрат рабочего времени против нормативных вызывают существенное увеличение фонда заработной платы, рост себестоимости и снижение рентабельности продукции. В массовом, крупносерийном и серийном производстве при изготовлении продукции используют методы технического нормирования труда.

Недостатком, сдерживающим применение технического нормирования труда, является трудоемкость и длительность расчета норм времени. Поэтому в единичном и мелкосерийном производстве при выполнении разовых заказов техническое нормирование труда часто нецелесообразно: пока идет нормирование работ и корректировка норм с учетом фактических условий их выполнения, срок выполнения заказа может закончиться. В единичном и мелкосерийном производстве используются, как правило, опытно-статистические нормы времени. Для ускорения нормирования и уменьшения его трудоемкости разрабатываются укрупненные нормы времени — на отдельные детали, узлы и даже на изделия. Точность таких норм ниже, чем технически обоснованных, но и они должны учитывать возможно большее количество конкретных факторов и условий, для которых рассчитаны.

Точность опытно-статистических норм времени зависит от квалификации и опыта разработчика. Он должен хорошо знать технику, технологию и организацию конкретного производства. Показателем качества рассчитанных норм времени является их соблюдение на практике. Установление чересчур напряженных норм времени приводит не столько к повышению интенсивности труда, сколько к нарушениям технологии и браку при изготовлении продукции, текучести кадров и другим негативным явлениям. С другой стороны, ненапряженные нормы являются причиной снижения трудовой дисциплины, неэффективного использования рабочего времени и резервов снижении затрат напроизводство продукции. В любом случае соблюдение установленных норм рабочего времени должно находиться под постоянным контролем и служить предметом анализа.

Необходимость более качественного нормирования труда возрастает, когда удельный вес расходов на оплату труда в смете затрат по экономическим элементам является существенным, особенно если он превышает 50%. Такое может иметь место при ремонтных работах, оказании услуг, в сфере сервиса и т. п.

На стадии реализации, где расчет затрат ведется укрупнению, на партию продукции (договорное количество поставки), используются методы 2-й и 3-й групп.

При эксплуатации расчет затрат осложняется большой неопределенностью показателей надежности, ремонтопригодности, сохраняемости. Затруднено исчисление прямых эксплуатационных затрат, которые рассчитывают, как правило, укрупнению с использованием методов 4-й группы. Широко применяются нормативно-справочные материалы по нормам потребления энергии в единицу времени, укрупненные нормативы затрат на выполнение работ и оказание услуг по поддержанию и восстановлению эксплуатационных характеристик продукции, нормативы затрат на ремонт.

Наименее исследован вопрос определения затрат на утилизацию. Точные методы нормирования на стадии утилизации не применяют, довольствуясь укрупненным расчетом затрат.

Расчет и нормирование на всех стадиях жизненного цикла продукта необходимы для управления затратами, их стабилизации и систематического снижения. В отсутствие расчета и нормирования затраты носят стихийный характер, не поддаются управлению и имеют тенденцию к росту, что снижает конкурентоспособность продукции.

Нормативная база используется при прогнозировании и планировании затрат, организации и регулировании производственного процесса, оплате и стимулировании труда, учете и анализе затрат. Постоянное сравнение фактических затрат с нормативными позволяет вскрыть резервы их снижения.

5. Перечислите основные характеристики качества продукта

В рыночной экономике важнейшим условием существования и развития предприятия является производство конкурентоспособной продукции. Конкурентоспособность продукции достигается сочетанием качества и цены. Понятно, что чем выше качество и ниже цена, тем выше вероятность реализации продукции. Однако это сочетание носит противоречивый характер. Противоречие заключается в том, что высокое качество продукции наряду с повышением конкурентоспособности, ростом объема продаж и увеличением доли рынка предприятия ведет и к увеличению затрат, а следовательно, к повышению цены или снижению рентабельности продукции. И то и другое одинаково нежелательно: повышение цены снижает объем продаж и долю рынка предприятия, а падение рентабельности пагубно сказывается на экономической заинтересованности предприятия и производстве продукции. Каждое предприятие в рыночных условиях работы вынуждено так или иначе разрешать это противоречие.

Оптимальный баланс между качеством и затратами при разработке, производстве, реализации, эксплуатации и утилизации продукции достигается грамотным управлением на основе исследований и экономических расчетов.

Прежде всего, предприятие должно выяснить, какие характеристики качества продукции в первую очередь привлекают покупателя и способствуют росту объема продаж.

К основным характеристикам качества продукции относятся:

• показатели назначения (производительность станка, мощность двигателя, грузоподъемность и скорость транспортного средства и т. п.);

• технико-экономические показатели эксплуатации (удельный расход топлива, энергии, масла, охлаждающего реагента и т. п.);

• показатели потребительских свойств (диапазон режимов работы, точность, быстродействие, чистота обработки и т. п.);

• удобство эксплуатации, дизайн, безопасность исполнения;

• надежность (наработка на отказ, интенсивность отказов, вероятность безотказной работы и т. п.);

• долговечность;

• ремонтопригодность (среднее время восстановления работоспособности, трудоемкость и продолжительность технического обслуживания и ремонта и т. п.) и др.

Исследование рынка выявит, какие характеристики качества продукции в первую очередь интересуют потребителя. Однако III Мировой конгресс по качеству продукции показал, что специалисты предприятия-разработчика продукции лучше потребителя знают, какие характеристики качества продукции ему необходимы. Особенность маркетинговых исследований состоит в том, что конкурирующие на рынке предприятия стараются проводить их втайне друг от друга, поскольку каждый производитель стремится первым предложить потребителю продукцию с новыми или улучшенными характеристиками.

Современное развитие науки и техники позволяет добиться качества, во много раз превосходящего то, которым обладает продукция, предлагаемая ныне покупателю. Главными препятствиями на пути к достижению такого качества выступают затраты, находящие отражение в цене, реальная достаточность для потребителя существующих характеристик продукции и ее моральное старение.

Например, серебряные и мельхиоровые столовые приборы значительно полезнее всех прочих, но цена на них не устраивает большинство покупателей. Точность, мощность, производительность и прочие параметры многих товаров бытовой техники настолько удовлетворяют потребителей, что повышение этих характеристик при значительном росте цены не будет приветствоваться. Наконец, многократное увеличение срока службы техники не отвечает интересам большинства потребителей (даже при сохранении существующей цены изделия), так как моральное старение (хотя бы дизайна) постоянно набирает темпы.

Следующим шагом предприятия является выяснение объема возможных продаж продукции с новыми или улучшенными характеристиками качества. Для увеличения объема сбыта предприятие средствами рекламы убеждает потребителя в преимуществах такой продукции. Этап выяснения возможного объема продаж является принципиальным в разрешении противоречия между затратами и качеством продукции. Инвестиции предприятия в повышение качества продукции окажутся экономически целесообразными только при определенном объеме сбыта. Как правило, радикальное улучшение характеристик качества продукции требует больших затрат, окупить которые можно только при массовой реализации продукции.

На рассматриваемом этапе управления затратами необходимо обосновать рациональность затрат экономическими расчетами, выполняемыми в такой последовательности:

1) определение суммарных затрат предприятия на обеспечение новых или улучшенных характеристик качества продукции, в том числе затрат на следующие работы:

• НИР прикладного характера;

• конструкторскую, технологическую и организационную подготовку производства;

• создание, реконструкцию или техническое перевооружение производства;

• освоение новой технологии и организации производства;

2) исчисление затрат в расчете на единицу продукции с новыми или улучшенными характеристиками качества;

3) установление цены единицы продукции с учетом ее новых или улучшенных характеристик качества и планируемой рентабельности ее производства;

4) уточнение емкости рынка (возможного объема продаж) продукции по рассчитанной цене;

5) принятие решения о выполнении в полном или сокращенном объеме работ по обеспечению новых или улучшенных характеристик качества и корректировке цены продажи с учетом уточненного объема реализации.

Для разрешения противоречия между затратами и качеством нередко используют и другую принципиальную схему.Предприятие-изготовитель стремится снизить затраты на производство и реализацию продукции, декларируя неизменность ее качества. Это дает ему возможность снизить цену или повысить рентабельность продукции. Данный подход не оправдывает себя, когда снижение затрат приводит к изменениям конструкции и технологии производства продукции. Эти изменения, как правило, незаметные потребителю (например, замена материалов, снижающая надежность эксплуатации, уменьшение толщины слоя декоративного покрытия и т. д.), часто влекут за собой ухудшение характеристик продукции. В итоге эффект такой «экономии» будет отрицательным. Потребитель потеряет доверие не только к приобретенным изделиям, но и в целом к фирме-производителю. Восстановить авторитет фирмы на рынке очень трудно.

Отыскать оптимальный баланс между затратами и качеством можно только путем инженерно-экономических расчетов, используя при управлении затратами функционально-стоимостной анализ (ФСА).

6. Какие факторы побуждают предприятья к уменьшению размеров запасов

Эффективность управления оборотными средствами предприятия, к которым относятся и МПЗ, оказывает большое влияние на результаты его финансово-хозяйственной деятельности и обусловливается многими факторами — как внешними, не зависящими от деятельности предприятия, так и внутренними,на которые предприятие может и должно активно воздействовать.

Среди внешних факторов стоит выделить общую экономическую ситуацию в стране и регионе, особенности и нестабильность налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования. Следует отметить, что перечисленным не исчерпывается вся совокупность внешних обстоятельств, которая, без сомнения, значительно шире.

Учитывая влияние внешних факторов, предприятие должно активнее использовать внутренние рычаги и резервы, повышающие эффективность применения оборотных средств, среди которых можно выделить рациональное и экономное использование материальных и топливно-энергетических ресурсов.

Снижение материало- и энергоемкости продукции позволит предприятию:

• улучшить свое финансовое положение за счет снижения себестоимости продукции и увеличения прибыли;

• увеличить объем выпуска продукции из одного и того же количества сырья и материалов;

• успешно конкурировать с другими предприятиями на рынках сбыта, особенно за счет снижения цены на продукцию;

• уменьшить нормативный объем оборотных средств, необходимых предприятию для нормального функционирования.

Рациональному использованию материальных ресурсов на предприятии способствует реализация современных концепций управления производственными запасами. Значительные резервы повышения эффективности деятельности предприятия заложены, в частности, в рациональном управлении МПЗ.

Принимая решение о создании запасов, нужно добиваться того, чтобы, с одной стороны, затраты на содержание запасов были минимизированы, а с другой — не возникал дефицит, нарушающий ритмичный ход производства и продажи продукции. Предприятие должно всегда располагать достаточным количеством МПЗ, гарантирующим выполнение в срок договорных обязательств и заказов. Обычно эта задача решается на основе критерия минимальных общих затрат на формирование и управление различными видами запасов.

Экономия на закупках, сокращение затрат на транспортировку, обеспечение надежности снабжения и производства, защита против возможного повышения цен на материальные ресурсы путем создания буферных запасов, учет сезонных колебаний производственной программы или спроса, выполнение графика производства играют положительную роль в экономике предприятия.

Регулирование объемов закупок.

Создание больших запасов приводит в ряде случаев к значительной экономии, так как при закупках крупными партиями поставщики, как правило, делают скидки в цене. Хотя создаваемые в этом случае запасы материальных ресурсов нередко хранятся достаточно долго, затраты на хранение могут быть меньше, чем выигрыш на скидках с цены. Экономия сохраняется до тех пор, пока сумма скидки превышает затраты на хранение материальных ресурсов.

Хранение излишних товарно-материальных запасов нередко является делом совершенно ненужным. Ведь складирование только влечет за собой расходы, ничуть не увеличивая ценность хранимой продукции. Складирование без особой необходимости всегда означает попусту потраченные средства, другими словами, расточительство. Создание запасов никогда не должно быть самоцелью. Наоборот, следует всегда стремиться к освобождению от излишних запасов лежащих без движения материальных ресурсов.

Для того чтобы найти пути сокращения запасов, необходимо сначала распознать причины возникновения излишков, а затем можно приступить к изысканию средств для устранения каждой из них.

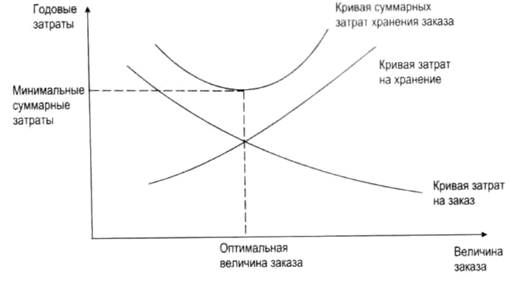

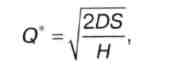

Как уже указывалось, одной из основных причин образования лишних запасов является не оправданное потребностью завышение размеров закупаемых партий. Другая причина — неуверенность, незнание того, сколько потребуется того или иного ресурса и когда именно. На всякий случай товара заказывают чуть больше, чем нужно на самом деле, или же заблаговременно, задолго до потребления. К счастью, эти причины устраняются более эффективным планированием запасов и их контролем, более широким использованием современных систем планирования потребности в материалах, например логистических концепций MRP (MaterialRequirementPlanning) и их модификаций. Основная модель экономического заказа (EOQ) является одной из старейших и наиболее часто используемых техник управления запасами. Исследования отсылают нас к публикации 1915 года, написанной Фордом У. Харрисом. EOQ и сегодня используется в большом количестве организаций. Оптимальный размер заказа Q* есть тот, который обеспечивает минимальную величину суммарных затрат (к ним относятся затраты на заказ и затраты на хранение). Часто в тех случаях, когда задания по производству и реализации продукции удается успешно выполнить при запасах меньшего объема, нужно только наладить систематическое управление материальными потоками по всей логистической цепи «закупка — производство — сбыт».

Рис.3. Суммарные затраты как функция величины заказа

На рис. 3 видно, что оптимальная величина заказа достигается в точке, где кривая затрат на заказ и кривая затрат на хранение пересекаются.

где Q* — оптимальное количество единиц на заказ; D

— годовой спрос в единицах определенного наименования; S — затраты на каждый заказ; Н —

затраты на хранение на единицу в год.

Управление объемами закупок, конечно, требует дополнительных усилий и затрат, но оно того стоит, если целью деятельности поставлено достижение высокой результативности и дальнейшее развитие предприятия.

Снижение затрат на транспортировку.

Эта проблема во многом сродни проблеме экономии на закупках. Перевозка больших партий товара, например железнодорожным транспортом, как правило, обходится дешевле за счет снижения транспортных тарифов и более полного заполнения всего объема транспортного средства. Однако это влечет за собой создание значительных складских запасов, а значит, увеличивает текущие издержки на хранение материальных ресурсов, способствует росту складских расходов, затрат на страхование, потерь из-за физической порчи и хищений. Кроме того, наличие значительных запасов препятствует реализации логистической концепции управления запасами, предполагающей минимизацию общих затрат.

Закупка небольшими партиями и доставка материальных ресурсов непосредственно в производственные подразделения предприятия, например, реализация концепции ЛТ (от англ. just

in

time

— точно в срок), снижает потребность в оборотных средствах и складских затрат. Она предполагает весьма надежных поставщиков, а также вызывает рост затрат на оформление заказа и транспортных расходов.

Один из путей достичь небольших размеров запасов и заделов — это перемещать материальный поток через цех (участок) только тогда, когда в этом есть производственная необходимость. Такую «вытягивающую» систему движения материального потока японцы называют «канбан» («карточка»). Она выполняет роль сигнала и особенно эффективна, когда партии изделий малы и обычно требуют нескольких часов для их изготовления.

Задача менеджера — выбрать рациональный (оптимальный по общим затратам) в конкретной хозяйственной ситуации вариант. Эта задача является одной из основных в теории управления запасами.

Путь к сокращению материально-производственных запасов на предприятии также лежит через их рациональное использование, ликвидацию сверхнормативных излишков, совершенствование нормирования, улучшение организации материально-технического обеспечения, в том числе путем установления четких договорных условий поставок, оптимального выбора поставщика, четкой работы транспорта.

Сокращение затрат на хранение.

Весьма существенную роль в повышении эффективности использования оборотных средств играет организация складского хозяйства.

Поскольку общие расходы на хранение товарно-материальных ценностей на складе слагаются из многих статей, непросто составить ясное представление о том, во сколько обходится предприятию содержание товарных запасов и как на самом деле распределяются расходы. Первостепенная задача управления товарно-материальными потоками состоит в том, чтобы выяснить общий объем затрат, связанных с содержанием запасов.

Затраты на хранение можно разделить на две главные группы: затраты, обусловленные вложением капитала в запасы, и расходы на ведение складского хозяйства. Поскольку общей целью материально-технического снабжения является снижение материальных затрат путем сокращения запасов, целесообразно в расчет включать только такие расходы, которые зависят от объема запасов.

Затраты, обусловленные вложением капитала,

находятся в прямой зависимости от общей стоимости совокупных запасов товарно-материальных ценностей, имеющихся на предприятии. Часть запасов помещена на склады, другая часть проходит производственный процесс или находится в торговом помещении либо на складе готовой продукции. Чтобы понять, чем определяется объем затрат и каков механизм их образования, рассмотрим условный пример. Допустим, предприятие закупает партию товара, необходимую для производства или продажи в течение четырех месяцев. Поставку необходимо оплатить в месячный срок, для чего нужно изыскать сумму, соответствующую выручке от трехмесячного сбыта или производства. Если необходимые средства заимствуют у банка, то объем затрат равен процентам за банковский кредит, к которым еще следует прибавить прочие издержки, связанные с использованием займа. Структура затрат хранения запасов представлена в таблице 1.

Однако расходы на обслуживание банковского кредита не всегда исчерпывают собой затраты по вложенному капиталу. Ведь банковский кредит имеет свои границы, и поэтому следует задуматься над тем, не выгоднее ли вместо иммобилизации капитала в запасах использовать его для других деловых операций. Если взвесить упущенную выгоду, получится, что затраты по занятому капиталу на самом деле значительно выше платы за банковский кредит. Они находятся в прямой зависимости от денежной стоимости запасов и, следовательно, изменяются под воздействием изменения объема запасов.

Расходы на ведение складского хозяйства

включают в себя такие статьи, как содержание складского помещения, оплата труда складского персонала, приобретение и эксплуатация инвентаря, перевозки, убыль товара, страхование.

Таблица 1

Определение затрат хранения запасов

| Категория

|

Затраты, %

от стоимости запаса

|

| Затраты на помещение: аренда или амортизация; содержание помещения; налог на имущество; страхование |

6

(от 3

до 10)

|

Затраты на перемещение материалов:

оборудование, лицензия и амортизация; энергия) содержание оборудования

|

3

(от 1

до 3,5)

|

| Затраты на рабочую силу, дополнительную работу по перемещению и наблюдению |

3

(от 3

до 5)

|

| Затраты на инвестирование: кредит; налог на запасы (имущество); страхование запасок |

11

(от 6

до 24)

|

| Убыль материалов (кражи, отходы, старение) |

3

(от 2

до 5)

|

| Общие текущие затраты от стоимости запасов |

26

|

Если запасы хранятся в отдельном помещении, расчет затрат на помещение

(в том числе освещение, отопление, уборку, охрану и т. п.) не доставляет особых трудностей. Доля их колеблется в зависимости от профиля предприятия, но в среднем составляет 25-50% расходов на ведение складского хозяйства.

Затраты на складские помещения не обнаруживают столь же очевидной зависимости от объема запасов, какую демонстрируют затраты по вложенному капиталу. Однако их также можно снизить при уменьшении объема запасов. Освобождающуюся из-под запасов площадь предприятие может использовать для торговых или производственных целей. Каким бы ни был профиль фирмы, для освободившейся площади всегда найдут применение.

Исчисление затрат на оплату труда складского персонала

также не составляет проблемы. Кроме затрат на оплату труда собственно складского персонала к этой статье необходимо отнести также некоторую часть затрат на оплату труда с отчислениями на социальные нужды персонала подразделения МТО. Куда сложнее оценить, на какую сумму снижаются затраты на оплату труда при сокращении запасов. Если уменьшение запасом позволяет отказаться от отдельного складского помещения, то можно сократить и численность складского персонала. Сокращение запасов также ускоряет подбор требуемых изделий и размещение товаров на складе, например, раскладывание их по полкам стеллажей. Достигается также рационализация работ, меньше времени уходит на текущую инвентаризацию складских запасов, необходимую для ведения точного складского учета. Хотя и приемка поступающих мелкими партиями товаров может привести к увеличению числа работников отдела приемки, в конечном счете, как правило, все же достигается сокращение затрат на оплату труда складского персонала.

Особую статью составляют расходы на инвентарь,

к которому относятся, в частности, складские стеллажи с полками, грузовые поддоны и механизмы для грузообработки, в том числе погрузчики, подъемники и тележки. При сокращении объема запасов расходы на инвентарь падают за счет увеличения сроков службы оборудования, снятия с эксплуатации излишнего инвентаря, уменьшения потребности в приобретении нового оборудования.

Если сокращение запасов дает возможность сконцентрировать складские запасы в одном или нескольких близлежащих местах, достигается значительная экономия в расходах на транспортировку.

Высвобождение внешних складских помещений также благоприятно отражается на расходах по перемещению грузов.

Уменьшение убыли товара

зависит от многих факторов. Эффективное использование места и инвентаря, к примеру, позволяет исключить самые нерациональные операции грузообработки и уменьшить убыль товара. Сокращение запасов, ведущее к уменьшению времени складирования, снижает ущерб от порчи и старения товаров.

Суммы страховых взносов

назначаются исходя из стоимости страхуемого имущества. По мере снижения общей стоимости запасов снижаются и расходы на страхование.

Такие составляющие системы управления запасами, как АВС-анализ, точность записей учета и цикл расчета (инвентаризация) являются действенной составляющей производственной системы и системы движения запасов. Он позволяют фокусировать внимание на главных наименованиях ингредиентов, принимать достаточно обоснованные решения относительно заказов, планирования производства и перевозок, что позволяет избежать излишних затрат, связанных с содержанием запасов.

Затраты на хранение необходимо сопоставить с затратами, связанными с дефицитом запасов,

то есть возникающими на предприятии при отсутствии необходимых ресурсов:

— затраты на ускорение доставки необходимых материалов (на связь и разъезды, премии за ускоренную доставку материалов, удорожание за счет поставки малыми партиями);

— затраты, связанные с корректировкой производственной программы, ускорение отгрузки готовой продукции, изготовленной с нарушением графика;

— коммерческие убытки и расходы, в том числе штрафы за несвоевременное или неполное выполнение договорных обязательств, потери прибыли и рост доли накладных расходов, связанных с сокращением объема производств (продаж) из-за отсутствия в запасах необходимых материальных ресурсов.

Принято считать, что по мере сокращения запасов почти автоматически увеличиваются затраты из-за нехватки материалов. Однако такого может и не быть, если управление товарно-материальными запасами организовано на должном уровне. Ведь одной из задач его является сокращение затрат, связанных с дефицитом запасов. Вот почему они подлежат оценке в рамках складских затрат.

Если сложить все затраты, связанные с созданием и хранением запасов, конечная сумма может показаться удивительно большой. Такова она на самом деле и есть. Они достигают в среднем 30% стоимости складских запасов в год. В пересчете на один месяц они составляют 2,5% стоимости запасов.

По оценке ряда специалистов, применение методов логистики дает возможность снизить уровень запасов на 20-30% и соответственно уменьшить затраты предприятия, причем практическая реализация концепции логистики связывается с оптимизацией совокупных запасов при минимальных общих затратах предприятия. Следовательно, критерием управления запасами являются затраты, включающие:

• фактическую себестоимость МПЗ;

• затраты на оформление заказа;

• затраты на хранение запасов;

• затраты, вызванные отсутствием запаса.

Как показала практика, большое значение имеют и так называемые затраты функционирования системы управления запасами. К ним относятся затраты на сбор и обработку информации, необходимой для принятия решений, затраты на эксплуатацию вычислительной техники (если таковая применяется), затраты на обучение и содержание технического и управленческого персонала. Экономия может быть получена от объединения заказов на различные номенклатурные позиции продукции предприятия в один заказ.

Итак, на величину затрат на запасы влияют создание и поддержание рационального объема совокупных запасов.

Особое значение при этом приобретает внедрение системы стратегического управления закупочной деятельностью.

Предприятие должно разработать определенный план организации процесса закупок и следовать ему, чтобы иметь полную информацию о своих потребностях, о спросе и предложении на рынке, об источниках снабжения, о конкурентах и т.д.; должно разработать для себя рациональную организационную структуру в зависимости от размера предприятия, вида деятельности и географического положения; определиться с методом выбора и оценки поставщиков; усовершенствовать с помощью современных технологий процесс закупок, чтобы иметь наиболее достоверную информацию о ситуации на рынке для повышения производительности и эффективности действий служащих и подразделений, занятых в сфере закупок.

Внедрение системы стратегического управления закупочной деятельностью позволит предприятию обеспечить удовлетворение будущих потребностей снабжения, прежде всего в плане качества и количества; сократить расходы на приобретаемую продукцию, что приведет к увеличению уровня прибыли, и иметь возможность быстро реагировать на изменение ситуации, увеличить конкурентоспособность предприятия.

Правильный выбор метода оценки запасов при их списании на затраты производства и издержки обращения также способствует достижению желаемых финансово-хозяйственных результатов деятельности предприятия и снижению потерь от инфляции.

7. Охарактеризуйте способы отнесения затрат на продукт

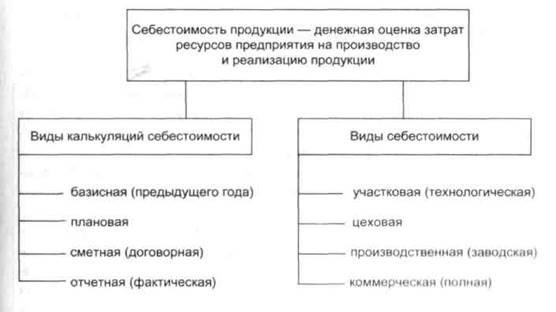

Определение себестоимости продукции, работ и услуг является сложным и очень важным процессом в управлении затратами на предприятии. Виды себестоимости показаны на рис.4.

Совокупность приемов расчета и учета затрат на производство и расчетных процедур исчисления себестоимости продукта называется калькулированием. Результатом калькулирования является калькуляция, т. е. документ расчета затрат предприятия, падающих на единицу произведенной продукции (работ, услуг).

Калькулирование используется в следующих целях:

• установление уровня безубыточной цены;

• контроль затрат в производстве (предупреждение потерь в результате неоправданного роста себестоимости или недостаточного ее снижения);

• расчет прибыльности (рентабельности, доходности) продукции (работ, услуг).

От структуры калькуляции зависит порядок калькуляционного учета, система плановых расчетов и характеристика получаемой

Рис. 4. Виды себестоимости и ее калькуляций

в результате калькуляционных расчетов информации о себестоимости продукта. Степень раскрытия затрат производства в калькуляции зависит от подробности и точности выделения в ней отдельных затрат. Возникает вопрос: что более обоснованно — дифференцировать общую сумму затрат по калькуляционным статьям себестоимости или по экономическим элементам? Другой вопрос состоит в том, насколько подробно следует ее подразделять на статьи и элементы.

В экономической теории и практике рассматриваются три варианта построения калькуляции: по элементам затрат; по статьям себестоимости и комбинированный.

В пользу группировки по элементам экономисты-плановики и аналитики выдвигают следующие доводы:

• она позволяет проводить сравнительный анализ себестоимости продуктов разных предприятий;

• она необходима для совершенствования ценообразования, выявления зарплато- (трудо-), материало- и фондоемкости производства продуктов;

• она позволяет анализировать соотношение живого и овеществленного труда в разных продуктах, эффективность замены одних продуктов другими, их экспорта и импорта.

Против калькуляции по элементам выступают в основном специалисты по учету и калькулированию. Их возражения можно разделить на две основные группы:

• калькуляция по элементам не полностью раскрывает содержание затрат производства, так как не отражает их целевого назначения, а следовательно, обоснованности затрат, затрудняет выявление резервов снижения себестоимости, не показывает затрат отдельных подразделений;

• калькулирование по элементам нерационально ввиду большой трудоемкости разложения комплексных расходов на элементы затрат.

Калькулирование себестоимости продукции по экономическим элементам наиболее удобно для выполнения расчетов предполагаемых затрат при формировании плана производства предприятия и его экономически самостоятельных структурных подразделений, а также для укрупненной оценки экономических результатов производства (прибыли) при годовом и перспективном планировании.

В экономике предприятия очень важную роль играет калькулирование затрат на единицу продукции, работ, услуг.

Калькулирование затрат на единицу продукции, работ, услуг ведется, как правило, по калькуляционным статьям.

Примерная форма калькуляции коммерческой себестоимости единицы продукции (работ, услуг) в машиностроении по калькуляционным статьям дана в табл. 2.

По калькуляционным статьям рассчитывают себестоимость единицы продукции, работ, услуг и себестоимость всей готовой и реализованной (проданной) продукции предприятия и его производственных подразделений.

Для различных целей предприятие может разрабатывать различные виды калькуляций себестоимости продукции.

Вид калькуляции определяется назначением, способом составления и временем, на которое она рассчитана.

Калькуляции можно разделить на предварительные (плановые, сметные, проектные, нормативные) и последующие (отчетные, хозрасчетные).

Предварительную калькуляцию

составляют до наступления периода изготовления продукции, последующая

—

характеризует фактические затраты на изделие.

Таблица 2

Калькуляция себестоимости единицы продукции по калькуляционным статьям

| Статья затрат

|

Сумма,

руб.

|

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

Топливо и энергия на технологические цели

Заработная плата основных производственных рабочих

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

Общепроизводственные расходы

В том числе:

расходы на содержание и эксплуатацию оборудования

цеховые расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Итого:

Производственная себестоимость единицы продукции

Расходы на продажу

Коммерческая (полная) себестоимость единицы продукции

|

2,02

0,12

1,09

1,03

2,65

0,69

0,87

2,10

1,97

0,13

0,76

0,14

0,24

11,47

1,53

13,00

|

Плановую калькуляцию устанавливают на основании средних прогрессивных норм расхода сырья и материалов, трудоемкости изготовления, затрат на обслуживание и управление. Она определяет предельный уровень затрат на продукцию, допустимый в соответствующем плановом периоде при запланированном объеме производства.

Объем производства и реализации продукции (работ, услуг) уточняют с помощью маркетинговых исследований. При росте объемов выпуска продукции падает доля условно-постоянных затрат, приходящихся на одно изделие, что ведет к снижению себестоимости единицы продукции. Поэтому себестоимость изделия (работ, услуг) соответствует лишь определенному объему выпуска и продаж.

Все плановые показатели обосновываются экономическими расчетами. Для определения доли условно-постоянных расходов составляют сметы затрат на обслуживание и управление по предприятию и производственным подразделениям, которые относят на себестоимость изделий, работ, услуг косвенным путем пропорционально заработной плате основных производственных рабочих или другой базе их распределения.

Качество расчетов плановой калькуляции изделия определяется уровнем нормирования прямых затрат на изготовление продукции и точностью отнесения доли косвенных расходов на обслуживание и управление производством. Нормирование прямых материальных затрат зависит от качества разработки конструкторской и технологической документации, в частности, спецификаций на материалы, покупные и комплектующие изделия, норм их расхода на изделие (работу, услугу) и определения стоимости их приобретения, включая транспортно-заготовительные расходы. Поэтому при расчете прямых материальных затрат используется информация конструкторской и технологической службы, отдела главного энергетика (если используется энергия на технологические цели), специалистов по материально-техническому обеспечению производства и службы внешней кооперации и комплектации производства, транспортной службы предприятия.

Прямые трудовые затраты в калькуляции изделия (работы, услуги) обусловливаются составом и трудоемкостью работ, их сложностью и системой оплаты труда на предприятии. Состав, трудоемкость и сложность выполнения работ (квалификация требуемых для их выполнения работников) диктуются технологией изготовления продукции. Оплата труда в единицу рабочего времени (или в расчете на единицу продукции, работ, услуг) устанавливается специалистами по труду и заработной плате. Точность расчета заработной платы производственных рабочих определяет не только сумму заработной платы в калькуляции, но и долю (сумму) отнесения косвенных расходов, распределяемых на изделия (работы, услуги) пропорционально размеру этой заработной платы.

Сумма косвенных (накладных) расходов на предприятиях машиностроения велика — она составляет сотни и даже тысячи процентов к сумме заработной платы основных производственных рабочих и зависит, в основном, от оснащенности производства технически сложным оборудованием и его автоматизацией.

Доля косвенных (накладных) расходов, предусматриваемая калькуляцией в расчете на единицу продукции (работ, услуг), зависит от качества расчета косвенных расходов, способа их отнесения на единицу продукции и объема производства продукции.

Процесс отнесения косвенных (накладных) затрат на отдельные объекты и единицы калькулирования называют распределением таких затрат. Существует несколько методов распределения, но любой метод не дает абсолютно точных результатов. Общий подход в распределении косвенных (накладных) затрат — распределение пропорционально выбранной базе. Результат деления суммы затрат на базу называется нормативом отнесения накладных затрат:

Нн.з.

=Сн.з.

/V*100,

где Нн.з

— норматив отнесения накладных затрат, %; Сн.з

— сумма косвенных (накладных) затрат по одной или нескольким статьям, руб.; V— объем выбранной базы распределения за период в соответствующих единицах измерения.

На практике применяется несколько баз распределения накладных затрат для калькулирования себестоимости единицы продукции:

1. Объем производства в натуральных измерителях (штуках, метрах, тоннах и т. д.). Данная база применима только и однопродуктовом производстве и не может использоваться, если производятся несколько видов продукции.

2. Затраты труда (час). Эта база наиболее целесообразна к использованию в трудоемком, многопродуктовом производстве и не пригодна для материалоемкого и фондоемкого производства.

3. Машино-часы работы оборудования. Эта база распределения наиболее целесообразна для фондоемкого производства.

Отдельные виды накладных затрат целесообразно распределять по следующим базам: накладные затраты производственных подразделений — по заработной плате основных производственных рабочих; затраты на техническое развитие — по производственной себестоимости продукции; накладные затраты «склад — снабжение — транспорт» — по стоимости сырья и основных материалов; накладные затраты на управление — по производственной себестоимости продукции; накладные затраты «сбыт, маркетинг, внешнеэкономическая деятельность» — по себестоимости реализованной продукции. Могут использоваться и другие базы распределения накладных затрат.

Для обеспечения достоверности калькулирования необходимо стремиться к повышению возможности прямого расчета и учета

подавляющей суммы затрат и выбору наиболее правильной базы распределения накладных затрат. Это достигается калькулированием и учетом затрат по операционным и географическим сегментам, местам возникновения затрат, центрам затрат на производство и центрам ответственности за их уровень. Эти вопросы на предприятии решаются при организации производственного учета затрат.

Как уже отмечалось выше, информация об уровне затрат, приходящихся на единицу продукции, используется для ценообразования и контроля затрат в производстве. Калькуляция, составленная одним и тем же способом, не может одинаково удовлетворять обоим назначениям.

Использование калькуляции для контроля затрат в производстве ограничивается ее основным недостатком: она запаздывает, а потому не позволяет принять оперативное решение. Кроме того, усредненные данные о себестоимости конечного продукта, изготавливавшегося на многих участках, не отражают всей картины формирования себестоимости. Ввиду сказанного для целей контроля скорее подходит не указанный способ исчисления фактической себестоимости, а управление затратами производства с использованием различных вариантов нормирования (стандартизации) затрат по местам их возникновения и учетом отклонений.

Как видим, калькулирование затрат на единицу продукции (работ, услуг) по производственным подразделениям и по предприятию в целом отражает уровень экономической, маркетинговой и технической работы на предприятии, квалификацию и ответственность специалистов, чья информация привлекается для расчета плановой калькуляции.

Сметная калькуляция

— частный случай плановой, но составляется на продукцию, не предусмотренную планом. Порядок разработки аналогичен рассмотренному выше. На основе сметной калькуляции определяют цену, которую согласуют с заказчиком.

Проектную калькуляцию

используют для сравнительной характеристики проектируемых вариантов развития производства и рассчитывают по экономическим элементам на основе укрупненных норм.

Нормативную калькуляцию

рассчитывают на основе действующих в плановый период на предприятии норм и нормативов. Ее применяют для организации учета фактических затрат на изделие 3ф

с выявлением отклонений:

Зф

=Зн  Откл

Изм,

Откл

Изм,

где Зн

— затраты нормативные;

Откл — сумма отклонений за период;

Изм — сумма изменений затрат при изменении норм за период.

В отличие от плановой, нормативная калькуляция охватывает больший круг калькуляционных единиц (на деталь, узел, изделие).

Отчетная калькуляция

— это расчет фактической себестоимости по той же структуре затрат, что принята в плановой калькуляции, а также расходов и потерь, не предусмотренных в ней. Периодичность составления равняется году, а при организации оперативного учета и контроля по отклонениям отчетную калькуляцию составляют по мере необходимости.

Хозрасчетная калькуляция

— разновидность отчетной, используемая для оценки соблюдения предельных затрат цеха (участка). Ее рассчитывают только по прямым расходам и используют при расчете технологической (участковой) себестоимости.

8. Что такое бюджетирование затрат? Каковы границы его использования?

В условиях рыночной системы хозяйствования управление затратами на предприятии тесно связано с финансовым управлением. Это достигается бюджетированием затрат,

т. е. построением на предприятии системы бюджетного планирования, контроля и анализа затрат и финансовых ресурсов. Внедрение бюджетирования ресурсов обеспечивает целый ряд преимуществ:

• планирование бюджетов структурных подразделений дает более точные предполагаемые объемы и структуру затрат;

• утверждение месячных (квартальных, годовых) бюджетов предоставляет структурным подразделениям большую самостоятельность в расходовании фонда оплаты труда, что повышает материальную заинтересованность работников в успешном выполнении плановых заданий;

• упрощение системы контроля бюджетных средств позволяет сократить непроизводительные расходы рабочего времени экономических служб предприятия;

• вводится более строгий режим экономии затрат и финансовых ресурсов предприятия, что особенно важно для выхода из экономического кризиса.

Система бюджетирования охватывает на предприятии как производственные подразделения, так и функциональные службы (отделы) и подразделения непромышленной группы.

Бюджетирование затрат структурных подразделений целесообразно в известных границах.

Для производственных подразделений основного производства,

деятельность которых зависит от объема производства и реализации продукции (работ, услуг) предприятия, есть смысл устанавливать бюджеты затрат на выполнение отдельных договоров (проектов). Утверждение общего бюджета затрат таким подразделениям оправдывает себя при стабильных условиях производства и реализации, каковые на практике наблюдаются достаточно редко. В условиях нестабильности объемов производства и реализации продукции производственным подразделениям основного производства лучше всего устанавливать расчетный норматив затрат на единицу объема производства продукции (работ, услуг). Можно нормировать как общий объем затрат на единицу продукции, так и затраты на использование отдельных видов ресурсов (на заработную плату, материальные затраты, на энергоресурсы и другие).

Деятельность производственных подразделений вспомогательного производстваносит более сложный и противоречивый характер, чем функционирование подразделений основного производства. Перед бюджетированием затрат на их деятельность необходимо определить состав этой деятельности. Например, ремонтно-механический цех может изготавливать запасные части для ремонта собственного оборудования, спецоснастку и специнструмент для цехов основного производства (при отсутствии инструментального цеха), осуществлять капитальный ремонт и модернизацию оборудования, привлекаться к изготовлению продукции цехов основного производства, оказывать услуги промышленного характера при ведении капитального строительства хозяйственным способом, выполнять отдельные заказы для работников предприятия. Понятно, что при такой сложной по составу деятельности установление общего бюджета затрат цеху практически невозможно. Целесообразно рассчитывать затраты по каждому виду деятельности, на основании определения норматива затрат на выполнение отдельных работ (заказов). Аналогичные трудности возникают при бюджетировании затрат ремонтно-строительного, транспортного и других цехов вспомогательного производства.

Наиболее оправданно бюджетирование затрат подразделений функционального управления, как в целом на предприятии, так и в его производственных цехах, например, цеховых бюро, лабораториях и др.

В целях организации системы управления затратами через механизм их бюджетирования следует создать на предприятии сквозную систему из функциональных бюджетов по экономическим элементам затрат:

• фонда оплаты труда;

• материальных затрат;

• потребления энергии;

• амортизации;

• прочих расходов.

Бюджетирование затрат является совершенно необходимым минимально-допустимым условием работы производственных подразделений в условиях их экономической самостоятельности.

Основанием и базой расчета бюджета затрат являются операционные бюджеты (бюджет продаж и производства, бюджет прямых материальных затрат, бюджет фонда оплаты труда, бюджет затрат на потребление всех видов энергии, бюджет амортизации, бюджет прочих расходов, бюджеты отдельных проектов и программ, бюджет запасов и др.).

Операционные бюджеты для центров затрат и центров ответственности рассчитываются на основе норм и нормативов, составляющих единую систему нормативного хозяйства. Обоснованность и точность общей суммы бюджета затрат зависит от наличия и качества нормативов, по которым рассчитываются операционные бюджеты.

9. Какие принципы включения затрат в себестоимость продукции приняты в различных системах учета?