Содержание

Введение. 2

1.Теоретические аспекты кредитной деятельности коммерческого банка. 4

1.1.Понятие кредитных операций. Принципы и функции кредита. 4

1.2. Формы и виды кредита. 9

2.Анализ кредитной деятельности ОАО «СКБ-банк». 17

2.1.Характеристика ОАО «СКБ-банк». 17

2.2.Анализ кредитной деятельности СКБ. 20

3.Совершенствование процесса кредитования в ОАО «СКБ-банк». 24

Заключение. 29

Список литературы.. 31

Приложение 1. 33

Приложение 2. 35

Приложение 3. 37

В связи с ростом предприятий различных форм собственности, с улучшением материального положения всех слоев населения, кредит приобрел массовый характер. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его.

Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют крупные предприятия и объединения, малые производственные, сельскохозяйственные и торговые структуры, государства и отдельные граждане.

Банк – это кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежные средства физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Актуальность данной тематики обусловлена тем, что в наше время широко распространено кредитование предприятий и населения (юридических и физических лиц). Вместе с тем кредитование является довольно сложным процессом, и поэтому необходима четкая организация управления кредитными операциями, которая позволит банку оперативно реагировать на изменения показателей ссудного рынка. Это, в свою очередь, позволит руководству банка найти наиболее приемлемое соотношение «доходность – риск».

Реклама

Исходя из выявленной актуальности тематики, целью данной курсовой работы является исследование кредитной политики банка и разработка рекомендаций по совершенствованию кредитной деятельности в современных условиях.

Для дocтижeния пocтaвлeннoй цeли нeoбхoдимo рeшить cлeдующиe зaдaчи:

- изучить теоретические основы процесса кредитования;

- провести анализ кредитного портфеля и кредитной политики банка;

- определить основные пути повышения эффективности в сфере кредитования юридических и физических лиц.

Объектом исследования в курсовой работе является кредитная деятельность ОАО «СКБ-банк - юридического лица, являющегося кредитным учреждением, реализующее свою деятельность на основании генеральной лицензии на осуществление банковских операций.

Предметом курсовой работы является порядок осуществления кредитования юридических и физических лиц выбранной кредитной организацией.

В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений.

Кредит — это сделка, оформленная кредитным договором, по которой банк или любая кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение.

В кредите находят выражение производственные отношения, когда хозяйствующие субъекты, государство, организации или отдельные граждане передают друг другу стоимость на условиях возвратности во временное пользование. Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций (частично) и т.д. Деньги выступают как средство платежа всюду, где присутствует кредит.

Реклама

Кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты его отношений. В кредитной сделке субъектами отношений выступают кредитор и заемщик. Кредитором могут быть специальные кредитные организации, прежде всего, банки, кроме того гаранты и государство.

Заемщиками могут выступать физические и юридические лица: предприниматели, государство, отдельные граждане.

Объект кредитных отношений – денежные средства, предоставляемые в ссуду. Важным условием предоставления кредита является наличие у кредитора кредитных ресурсов, а их объем определяет кредитный потенциал.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах.

- Возвратность. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

- Срочность.Этот принцип отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке - предъявления финансовых требований в судебном порядке.

- Платность.Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента.

- Обеспеченность кредита.Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

- Целевой характер кредита.Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля соблюдения этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

- Дифференцированный характер кредита.Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Место и роль кредита в экономической системе общества определяются также, прежде всего, выполняемыми им функциями:

а) перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая, удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Одна из важнейших задач государственного регулирования кредитной системы — рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

б) экономия издержек обращения.

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а, следовательно, и экономию общих издержек обращения.

в) ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства.

г) обслуживание товарооборота.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

д) ускорение научно-технического прогресса.

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

В условиях рыночной экономики кредит выполняет следующие функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их последующего возврата;

в) создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота.

В мировой банковской практике отсутствует единая классификация банковских кредитов. Это связано с различиями в уровне развития банковских систем в разных странах, сложившимися в них способами предоставления кредитов. Однако наиболее часто в экономическойлитературе встречается классификация кредитов по следующим признакам, представленная в виде таблицы:

| Признак

|

Виды

|

| по назначению (цели кредита) |

промышленные, сельскохозяйственные, торговые, инвестиционные, потребительские, ипотечные |

| по сфере использования |

ссуды для финансирования основного или оборотного капитала |

| по срокам использования |

онкольные (до востребования) и срочные |

| по обеспечению |

необеспеченные (бланковые) и обеспеченные |

| по способу выдачи и погашения |

погашаемые единовременно и в рассрочку |

| по видам процентных ставок |

кредиты с фиксированной и плавающей процентной ставкой |

В современной системе кредитования различаются две категории кредитов:

1) кредиты, предоставляемые юридическим лицам;

2) кредиты, предоставляемые физическим лицам. К категории кредитов, выдаваемых юридическим лицам, относятся:

- кредиты по овердрафту;

- кредиты по укрупненному объекту в пределах кредитной линии;

- синдицированные кредиты;

- целевые кредиты.

К кредитам, предоставляемым физическим лицам, можно отнести:

- потребительские кредиты;

- ипотечный кредит.

Наиболее распространенными в современных российских условиях являются краткосрочные кредиты. По срокам они не превышают одного года, носят разовый характер и обслуживают конкретные хозяйственные сделки. По целевому назначению можно выделить кредиты на производственные цели, кредиты на торгово-посреднические операции, кредиты на временные нужды. Заемщиками целевых кредитов могут быть организации, не имеющие расчетных счетов в банке-кредиторе, однако, поскольку риски банка в данном случае возрастают, банки предпочитают кредитовать своих клиентов.

Ссуды на производственные цели связаны с получением заемщиками кредитов для финансирования закупок сырья, складирования готовой продукции и осуществлением производственных затрат. Если ссуда связана с накоплением производственных запасов, банк может предоставить заемщику кредит в определенном размере от суммы текущих товарно-материальных запасов. В данном случае возврат кредита производится по мере продажи товарно-материальных запасов.

При положительном решении вопроса о кредитовании, заемщику открывается ссудный счет. Кредит может быть выдан с простого ссудного счета путем оплаты расчетных документов, либо путем зачисления ссудных средств на расчетный счет клиента. Оговоренная сумма кредита может быть выдана клиенту единовременно или по определенному графику. В том случае, если кредит выдается путем зачисления на расчетный счет, банку необходимо большое внимание уделить контролю целевого использования кредита. С этой целью банк может потребовать от клиента документы, подтверждающие оплату соответствующих видов сырья и товаров.

Подобные кредиты могут быть пролонгированы при условии, что заемщик выплатил значительную часть ссуды до момента ее пролонгации. Погашение кредита, как правило, происходит путем списания средств с расчетного счета заемщика. Если заемщик находится в другом банке, то кредит погашается на основании соглашения на безакцептное списание средств.

Кредиты на временные нужды предоставляются на выплату заработной платы и платежи в бюджет, т.е. служат для удовлетворения краткосрочной потребности клиента в денежных средствах.

Кредиты на торгово-посреднические операции также носят краткосрочный характер и чаще всего связаны с возникновением дебиторской задолженности клиента. Кредитование заемщика в данном случае производится по схеме, аналогичной кредитованию на производственные цели.

Кредитование в порядке кредитной линии. Кредитная линия представляет собой юридически оформленное соглашение между банком и заемщиком об обязанности банка предоставлять заемщику в течение определенного периода времени кредиты в пределах согласованного лимита .

Кредитная линия удобна для обеих сторон кредитного процесса, поскольку позволяет планировать объем используемых денежных средств, экономит время в ходе ведения переговоров и заключения нового кредитного договора. Кредитная линия позволяет заемщику заимствовать средства в пределах определенного лимита, погашать все или часть ссудных средств и производить повторное заимствование в пределах срока пользования кредитной линии.

Кредитная линия открывается для предприятий и организаций с устойчивым финансовым положением. Оформляется кредитная линия кредитным договором. В кредитном договоре стороны могут оговорить изменения условий кредитования в определенных условиях. В российской практике кредитная линия открывается на срок не более 1-1,5 лет. Как правило, ее пролонгация не допускается.

Овердрафт. Овердрафт представляет собой краткосрочный кредит, который предоставляется путем списания средств по счету клиента банка, сверх остатка средств на счете; другими словами, это – возможность образования на счете клиента отрицательного дебетового сальдо. Кредит в порядке овердрафта носит многоцелевой характер и выдается для покрытия потребности клиента в оборотных средствах. Овердрафт может быть разрешенным, т.е. образованным по договоренности сторон, и неразрешенным, т.е. без согласия банка. Предоставление клиенту заемных средств производится на основании дополнительного соглашения об овердрафте, являющегося приложением к договору банковского счета.

В российской банковской практике овердрафты предоставляются клиентам при соблюдении следующих условий:

- заключения договора банковского счета на рассчетно-кассовое обслуживание;

- отсутствия требований к расчетному счету в течение полугода;

- наличия постоянных оборотов по расчетному счету;

- безупречной кредитной истории;

- устойчивого финансового положения.

Для учета задолженности заемщика перед банком по кредитованию в режиме овердрафта банки открывают ссудные счета. Все поступающие на расчетный счет заемщика денежные средства направляются на погашение имеющейся перед кредитором задолженности.

Лимит овердрафта представляет собой максимально возможную сумму долга заемщика перед банком по кредиту, предоставленному по овердрафту. Максимально возможный лимит овердрафта зависит от объема кредитовых оборотов по счету клиента без учета поступлений по выданным кредитам.

Установленный банком лимит овердрафта подлежит постоянному мониторингу. Кроме того, банки отслеживают размер кредитовых оборотов счет, по которому установлен овердрафт, проводят периодическую проверку финансового состояния заемщика, анализируют поступление требований к данным счетам. В дополнительном соглашении об овердрафте должно быть оговорено право банка при возникновении просроченной задолженности по уплате любых платежей по овердрафту, наложении ареста на денежные средства клиента в безакцептном порядке списывать средства с любого счета клиента в данном банке и других кредитных организациях.

Текущий анализ финансового состояния клиента, проводимый в течение периода действия соглашения об овердрафте, может свидетельствовать об улучшении платежеспособности клиента. В такой ситуации банки могут увеличить лимит овердрафта, если заемщик испытывает потребность в этом и дает согласие на подобное увеличение.

При предоставлении кредита в форме овердрафта банки получают доход в виде:

- процентов за пользование заемными средствами, которые исчисляются исходя из дебетового сальдо по счету за фактическое время пользования овердрафтом;

- комиссионной платы за возможность пользования овердрафтом. Размер комиссионного вознаграждения определяется по договоренности сторон.

При возникновении просроченной задолженности по овердрафту поступающие в погашение денежные средства клиента, как правило, направляются в первую очередь на погашение комиссии, а затем на погашение процентов и основного долга.

Потребительские кредиты. Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительских характер ссуд определяется целью предоставления ссуды (объектом кредитования). В России к потребительским ссудам относят любые виды ссуд, предоставляемые населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др. В отличие от российской трактовки потребительские ссуды в западной банковской практике определяются несколько иначе, а именно: потребительскими называют ссуды, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Классификация потребительских ссуд заемщиков может быть проведена по ряду признаков, в том числе по субъектам кредитной сделки, по целевому направлению, по видам обеспечения, по способу предоставления, по срокам и методам погашения.

По виду заемщика различают ссуды, предоставляемые:

- всем слоям населения;

- различным социальным группам;

- группам заемщиков, различающихся по уровню доходов и платежеспособности;

- студентам и т.д.

По целевому направлению ссуды могут быть целевыми (ссуды на образование, ипотечные, автокредитование и т.д.) и нецелевыми (на неотложные нужды, овердрафт).

По способу предоставления ссуды делятся на разовые и возобновляемые. В группу возобновляемых кредитов включаются кредиты, предоставляемые клиентам по кредитным картам, или кредиты по единым активно - пассивным счетам в форме овердрафта.

По срокам кредитования потребительские ссуды подразделяют на:

- краткосрочные (сроком от одного дня до одного года);

- среднесрочные (сроком от одного года до 3-5 лет);

- долгосрочные (сроком свыше 3-5 лет);

По методу погашения различают ссуды, погашаемые без рассрочки платежа, и ссуды с рассрочкой платежа. В России в последние годы широко развито кредитование населения через торговые организации.

Для получения кредита заемщик представляет пакет документов. После принятия положительного решения о выдаче кредита оформляются кредитный договор, график погашения кредита и срочное обязательство. Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком, поэтому в зависимости от вида обеспечения оформляются договоры поручительства, договоры залога и другие документы.

Все условия предоставления потребительских ссуд согласовываются двумя сторонами – кредитором и заемщиком – и оговариваются в кредитном договоре. При заключении кредитного договора банки фактически предлагают заемщику присоединиться к заранее приготовленным стандартным условиям, которые зависят от вида предоставляемого потребительского кредита. Согласованию обычно подлежат лишь такие существенные условия, как сумма кредита, размер платы за него, срок пользования кредитом, реже – размер штрафных санкций.

При использовании в качестве обеспечения поручительства и залога имущества, выдача кредита производится после оформления договоров поручительства и залога в установленном порядке и страхования залогодателем в пользу банка в страховых компаниях.

Для учета выданного кредита банк открывает ссудный счет – внутрибалансовый счет банка, по которому отражаются суммы уже выданного заемщику кредита. Как правило, банк предоставляет заемщику кредит путем выдачи денег из кассы или в безналичном порядке путем: перечисления на его счет до востребования, открытый в данном банке; зачисления на счет пластиковой карты заемщика; оплаты счетов торговых и других организаций.

В настоящее время коммерческие банки России предоставляют физическим лицам жилищные ипотечные кредиты – долгосрочные кредиты на приобретение объектов недвижимости и под залог данных объектов.

Основными документами, определяющими взаимоотношения банка и заемщика при предоставлении ссуды, являются кредитный договор и договор ипотеки. Кредитные условия жилищного кредитования устанавливаются банком по согласованию с заемщиком. При этом возможно использование плавающей процентной ставки, индексирование суммы основного долга, отсрочка платежей заемщика.

Открытое акционерное общество "Акционерный коммерческий банк содействия коммерции и бизнесу" является кредитной организацией, зарегистрированной Центральным банком Российской Федерации 20 апреля 1992 года, созданной по решению общего собрания учредителей в организационно-правовой форме акционерного общества открытого типа путем преобразования Свердловского коммерческого банка "СКБ-банк", зарегистрированного Центральным банком РСФСР 2 ноября 1990 года, и является его правопреемником.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, в том числе нормативными актами Банка России, настоящим Уставом, решениями общего собрания акционеров банка, Совета директоров Банка, принятыми в соответствии с действующим законодательством Российской Федерации.

Банк создан без ограничения срока его деятельности и осуществляет свою деятельность на основании лицензии Банка России.

Банк призван предоставлять широкий спектр стандартизированных и высокотехнологичных банковских услуг и продуктов клиентам на всей территории Российской Федерации.

СКБ-банк осуществляет постоянное внедрение новейших передовых банковских продуктов и технологий обслуживания, отвечающих потребностям клиентов и акционеров.

Банк способствует развитию экономической и социальной инфраструктуры на территории своего присутствия. Создавая и оптимизируя разветвленную сеть подразделений, банк планомерно расширяет географию бизнеса адекватно интересам своих клиентов и акционеров.

СКБ-банк грамотно управляет рисками таким образом, чтобы обеспечить приемлемый уровень доходности для своих клиентов и партнеров, при сохранении статуса надежного, устойчивого банка.

СКБ-банк работает по правилам цивилизованного рынка, который строит свои отношения с клиентами и партнерами на основе правовых и этических норм ведения бизнеса, в соответствии с профессиональными стандартами деятельности. Одним из наиболее ценных его активов является безупречная деловая репутация.

Органами управления «СКБ-банка» являются: Общее собрание акционеров Банка; Совет директоров Банка; Председатель Правления Банка; Правление Банка. Высшим органом управления является общее собрание акционеров банка.

Общее собрание акционеров банка созывается в форме совместного присутствия акционеров для обсуждения вопросов повестки дня и принятия решения по вопросам, поставленным на голосование, с предварительным направлением (вручением) бюллетеней для голосования до проведения общего собрания акционеров (собрание) или в форме заочного голосования.

Банк ежегодно проводит годовое общее собрание акционеров в сроки не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. Финансовый год Банка начинается 1 января и заканчивается 31 декабря.

Бухгалтерский учет в «СКБ-банке» осуществляется в соответствии с правилами, установленными Банком России. Банк ведет статистическую и иную отчетность в порядке, установленном правовыми актами Российской Федерации.

Итоги деятельности банка отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Банк России в установленные сроки.

Банк вправе осуществлять следующие банковские операции:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок) и размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов (при наличии соответствующей лицензии Банка России);

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк помимо перечисленных банковских операций вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

В соответствии с лицензией Банка России на осуществление банковских операций Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Банк также вправе осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Банк вправе осуществлять другие виды деятельности, не запрещенные законодательством Российской Федерации и не противоречащие целям и предмету деятельности Банка.

В Приложении 1 представлены основные экономические показатели деятельности СКБ по состоянию на 1 октября 2010 г.

Несмотря на общее состояние экономики и банковской сферы России, для СКБ-банка 2010 год был временем активного роста и успешной реализации представившихся возможностей. Банк в минувшем году продолжил свой энергичный рост.

Величина собственных средств (капитала) Банка на 1 октября 2010 года составила 6,8 миллиарда рублей. Собственный капитал Банка за счет привлечения субординированного займа от Государственной корпорации «Внешэкономбанк», а также капитализации прибыли увеличился на 19%. По итогам работы за 9 месяцев 2010 года Банк получил прибыль после налогообложения в размере 309 миллионов рублей.

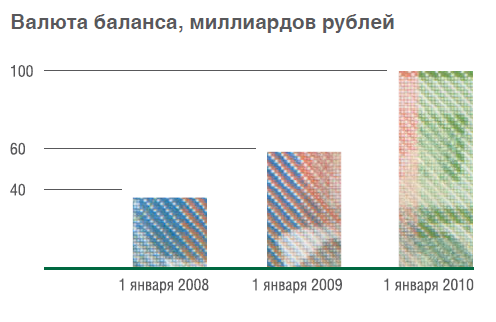

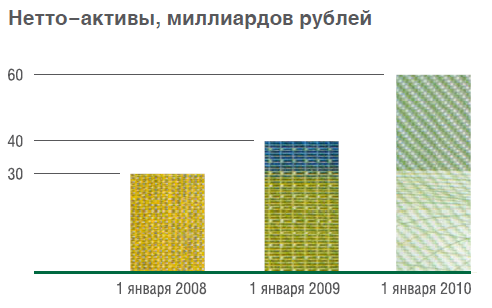

Величина нетто-активов Банка на 1 января 2010 года составила 60,3 миллиарда рублей. Активы Банка за 2009 год увеличились на 20,5 миллиарда рублей или более чем на 50% (при том что вся банковская система России за 2009 год выросла всего на 4,7%).

В течение отчетного периода наблюдался рост валюты баланса Банка, за 2009 год этот показатель увеличился в 1,7 раза и составил 100,4 миллиарда рублей.

Благодаря увеличению капитала, расширению географии присутствия, значительному росту розничного бизнеса, дальнейшему развитию системы корпоративного управления Банк существенно укрепил свои позиции на банковском рынке по всей России.

В Приложении 2, 3 приведены бухгалтерский баланс и отчет о прибылях и убытках СКБ.

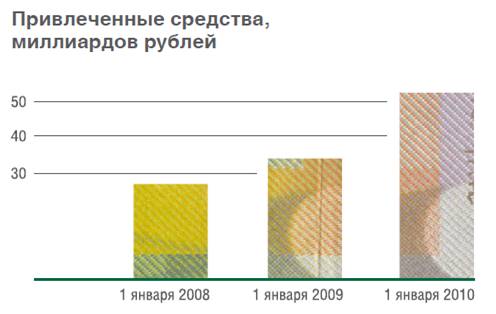

В структуре пассивов отделения 89,5 % занимают привлеченные средства и 10,5% собственные средства банка. В структуре привлеченных средств 25,4 % - это средства юридических лиц, 49,23% в общем объеме привлеченных средств составляют средства, привлеченные от физических лиц.

За 2009 год ОАО СКБ было получено 309 млн. руб. чистой прибыли. Наибольший объем доходов банк получает от операций кредитования 2 838 млн. руб. Объем комиссионных доходов составил 811 млн. руб.

В связи с существенным снижением ставки рефинансирования, и выполнением требований правительства России, СКБ-банк так же проводит внутреннюю политику по снижению процентных ставок, как по кредитным продуктам, так и по вкладам.

В 2009 году «СКБ-банк» сохранял высокие темпы роста кредитного портфеля юридических лиц. К концу отчетного периода портфель кредитов юридическим лицам (включая кредиты малому и среднему бизнесу) вырос в 1,3 раза, что в абсолютном выражении составляет 5 миллиардов рублей.

За два года портфель кредитов юридическим лицам вырос более чем в 2 раза. Абсолютный прирост составил 10,4 миллиарда рублей. Столь высокий рост объемов кредитования корпоративных клиентов оказался возможен, как за счет активных действий Банка по кредитованию крупнейших предприятий региона, так и за счет кредитования субъектов малого и среднего бизнеса.

За 2009 год банк существенно усовершенствовал условия предлагаемых продуктов: для представителей малого и среднего бизнеса была упрощена процедура выдачи кредита, увеличена максимальная сумма, предусмотрена возможность кредитования без залога.

СКБ-банк первым среди банков региона поддержал государственную программу кредитования сельскохозяйственных предприятий в рамках национального проекта «Развитие агропромышленного комплекса». Банк принимает активное участие в реализации приоритетных направлений развития страны.

Наличие целостной инфраструктуры «Центра кредитования малого и среднего бизнеса», работающего по принципу «единого окна», позволяет банку сконцентрировать комплекс всех необходимых услуг и участников рынка в одном месторасположении в целях увеличения эффективности, скорости и качества процедуры кредитования. В банке организован электронный документооборот прохождения кредитных заявок малого и среднего бизнеса, что дает существенный импульс в развитии и увеличении объемов продаж.

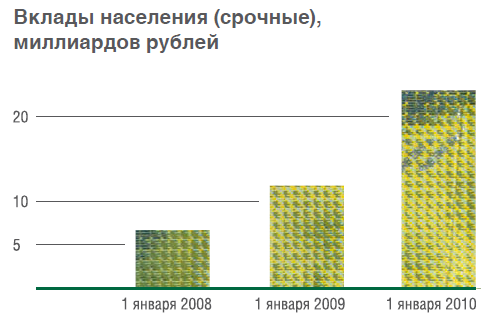

В 2009 году «СКБ-банк» продолжил кредитование физических лиц, которое является одним из приоритетных направлений. Активизация работы банка в этой сфере привела к увеличению портфеля кредитов до 11,1 миллиарда рублей на 1 января 2010 года.

За прошедший год был существенно расширен перечень технологий, применяемых для выдачи потребительских кредитов, совершенствовались механизмы оценки заемщиков и технология потребительского кредитования, были введены новые кредитные продукты: «Универсальный» и «Дают-Бери».

Для физических лиц СКБ-банк предлагает выгодные и удобные кредиты с «прозрачными» условиями – без скрытых процентов и комиссий. В течение 2010 года банк неоднократно снижал процентные ставки по потребительским кредитам. В настоящее время уровень ставок по кредитам населению в «СКБ-банке» ниже, чем был до кризиса. Таким образом, банк реализует социально-ориентированную политику, направленную на удовлетворение различных потребностей населения.

В целом проведенный анализ деятельности ОАО «СКБ-банк» в сфере кредитования показал, что работа банка с населением идет достаточно успешно.

Как свидетельствует практика, одна из существенных проблем в банковском бизнесе – это уровень защиты прав кредиторов. Система удовлетворения их потребностей за счет обеспечения сегодня очень несовершенна.

Поэтому в целях повышения эффективности процедур возврата долгов, по банковским кредитам и укрепления института залога как способа обеспечения обязательств необходимо решить вопрос о внесении изменений и дополнений в законодательство, направленных на защиту кредиторов. В целях дополнительного обеспечения принципа равенства сторон и зашиты прав кредиторов и вкладчиков (в том числе физических лиц) в правоотношениях, возникающих при осуществлении банками операций по привлечению (размещению) денежных средств, нужно внести изменения и дополнения в Гражданский кодекс Российской Федерации, направленные на установление единого порядка начисления процентов по операциям банков, связанным с привлечением и размещением денежных средств.

Ключевыми элементами управления кредитными рисками в банке являются:

кредитная политика;

организация кредитного процесса;

эффективное управление кредитным портфелем;

контроль.

Степень кредитного риска зависит от организации кредитного процесса банком. Наличие инструктивных и методологических документов, регулирующих кредитные операции банка, разработка четкой процедуры рассмотрения и разрешения ссуды, определение требований к кредитной документации, создание системы эффективного контроля за обоснованностью выдачи ссуды и реальностью источников ее погашения, хорошая постановка аналитической работы в банке и высокий уровень информации о клиентах – все это в значительной мере уменьшает риск кредитных сделок банка.

Надежность и прибыльность кредитов определяется опытом и квалификацией кредитных работников.

Персонал, отвечающий за выдачу кредитов, должен обладать рядом личных и профессиональных качеств для успешной работы. Данные сотрудники банка на основе личных бесед с клиентом, обратившимся в банк за кредитом, изучения необходимых материалов о финансовом положении фирмы, обследовании дел на месте и т.д. дают заключение о целесообразности выдачи кредита, формируют условия будущего кредитного договора. Они являются своего рода «ситом», которое позволяет отсеять рискованные и нерентабельные проекты и отобрать наиболее перспективные сделки.

При проведении анализа финансово-хозяйственной деятельности заемщиков и оценки его кредитоспособности, в ОАО «СКБ-банк» выводы по результатам показателей строятся на основе личного мнения кредитного инспектора, которые не всегда объективны и в большей мере зависят от уровня квалификации и личного опыта. Решение Кредитного комитета о величине процентной ставки по кредиту, который предоставляется юридическому лицу или индивидуальному предпринимателю, принимается на основе следующих показателей – сумма кредита, кредитная история, обороты по расчетному счету, а также от значимости заемщика для отделения и не зависит от оценки вероятности невозврата кредита.

Количественная оценка кредитного риска рассчитывается только на основе присвоения заемщику категории кредитного риска и определения размера создания резерва на возможные потери по ссудам.

Для более качественного анализа и оценки рисков по компаниям-заемщикам, СКБ-банку можно предложить внедрить автоматизированную систему оценки кредитных рисков. Данный модуль предлагает компания «РДТЕХ». Различные программные продукты данной фирмы используют следующие организации: МВД РФ, Московский земельный комитет, Федеральная служба по финансовому мониторингу, Банк России, ВТБ, Райффайзенбанк и многие другие, что говорит о хорошем качестве программных продуктов.

Модуль «Кредитные риски» предназначен для автоматизации процессов сбора, консолидации и хранения финансовой отчетности заемщиков в едином хранилище, анализа различных видов финансовой отчетности заемщиков (по РСБУ, МСФО, GAAP и др.), оценки потерь в случае дефолта, вероятности дефолта заемщиков, суммы кредитного риска, построения аналитической отчетности для анализа кредитного портфеля банка.

Результаты анализа могут быть представлены как с использованием традиционной архитектуры клиент-сервер, так и на основе web-технологий.

Пользователь имеет возможность получать отчеты на любом уровне детализации и анализировать полученные данные по заданным иерархиям. Все отчеты могут автоматически сохраняться в нужном формате: Excel, Html, XML, txt, prn и других.

В модуле «Кредитные риски» реализованы два подхода к оценке кредитного риска заемщика, а именно метод балльных оценок, при котором каждому фактору кредитного риска присваивается определенная оценка (в баллах) и метод экспертных оценок, когда на основе предварительного анализа всех кредитных рисков предприятия, эксперты вносят свое суждение о вероятности того, что кредит не будет возвращен в срок. Причем возможна их комбинация. При таком подходе можно учесть как экспертное мнение специалистов, так и оценку кредитора по методу бальных оценок на основе финансовой информации по заемщику.

В соответствии с кредитным рейтингом заемщика, определенным по внутренней методике, программа определяет вероятность дефолта. Кредитный риск компании-заемщика программа оценивает как произведение трех показателей: вероятность дефолта компании, потери в случае дефолта и подверженные кредитному риску активы.

Расчет процентной ставки по кредиту программным продуктом производится в зависимости от оценки вероятности невозврата кредита.

При расчете кредитного риска система опирается на финансовые показатели, характеризующие деятельность клиента, которые извлекаются из его финансовой отчетности, а также на нефинансовые показатели и параметры, определяемые и вводимые в систему специалистами банка.

Таким образом, использование данного программного продукта позволит:

- Улучшить показатели деятельности (качество кредитного портфеля и рост ссудного портфеля);

- Увеличить объемы предоставляемых кредитов, за счет сокращения сроков обработки информации;

- Снизить трудоемкость работы кредитных инспекторов;

- Расширить круг решаемых задач, при расчете платежеспособности заемщиков.

- Сократить операционные риски, связанные с неверной оценкой кредитоспособности заемщика, проведенной кредитным инспектором.

Помимо внедрения программных продуктов наилучшим выходом является обсуждение дел с заемщиком и разработка программы преодоления кризисной ситуации. Такой вариант более предпочтителен, чем объявление заемщика банкротом. Если удастся убедить клиента, что положение можно исправить, банк может предложить продать активы, сократить персонал, снизить накладные расходы, изменить маркетинговую стратегию, сменить руководство компании и т.д.

Проблемные кредиты являются результатом финансового или денежного кризиса заемщика. Однако существуют и злостные неплательщики, которые могут, но не желают погашать кредит. Кризис не может наступить внезапно. Он развивается постепенно, и по мере его развития появляются различные признаки его наступления. Работники кредитного отдела должны уметь распознать и проанализировать первые признаки наступающего кризиса. Система раннего оповещения очень сложно разрабатывается. Человеческий фактор является одной из самых сложных помех (например, сотрудники кредитного отдела могут не оповещать о таких признаках, боясь критики начальства по поводу выдачи кредита). Кроме того, состояние выявленных проблемных кредитов оказывается на много хуже, чем предполагалось в момент выявления. Поэтому необходимо периодически осуществлять независимые объективные обзоры кредитных отделов, кредитов системами внутреннего и внешнего аудита. Иногда система внутреннего контроля является первичной системой выявления проблемных кредитов.

С целью страхования кредитного риска следует увеличить размер фонда страхования. Данная мера приведет к отвлечению денежных средств в недоходные активы, однако это позволит выполнить нормативные требования и в случае невозврата кредита возместить часть убытков.

Эффективное управление кредитным риском во многом зависит от качественной оценки кредитоспособности клиентов банка. Поэтому в качестве такой методики может быть предложена уникальная система рейтинговой оценки кредитоспособности заемщика. Кредитный рейтинг заемщика используется в качестве индикатора вероятности невыполнения им своих обязательств по кредитному соглашению.

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы. В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры. В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Кредитные операции – основа банковского бизнеса, поскольку являются главной статьей доходов банка. Но эти операции связаны с риском невозврата ссуды (кредитным риском), которому в той или иной мере подвержены банки в процессе кредитования клиентов. Именно поэтому кредитный риск как один из видов банковских рисков является главным объектом внимания банков. Кредитная политика банка должна обязательно учитывать возможность кредитных рисков, предварять их появление и грамотно управлять ими, то есть сводить к минимуму возможные негативные последствия кредитных операций. В то же время, чем ниже уровень риска, тем, естественно, меньше может оказаться прибыль банка, так как большую прибыль банк обычно получает по операциям с высокой степенью риска. Таким образом, основной целью банка является нахождение «золотой середины», т.е. оптимального соотношения между степенью риска и доходностью по кредитным операциям при помощи грамотного управления кредитным риском, что реализуется посредством общения и анализа основных способов управления кредитным риском, разработку практических мероприятий по снижению риска неплатежа по ссудам.

Наиболее распространенным в практике банков мероприятием, направленным на снижение кредитного риска, является оценка кредитоспособности заемщика.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляет содержание банковского анализа кредитоспособности.

В условиях высоких экономических рисков выигрывает тот, кто умеет правильно просчитать, распознать риски, а также их предвидеть и минимизировать. Это главный залог успеха банка при кредитовании. В случае, если банк занимается различными аспектами деятельности клиента, он в состоянии не только оценить кредитоспособность предприятия, но и помочь ему повысить эффективность своего бизнеса, а значит, сделать его более надежным заемщиком.

Таким образом, на основе анализа можно сделать вывод, что организация кредитной деятельности в ОАО «СКБ-банк» находится на должном уровне. Приоритетной задачей является повышение эффективности работы банка. Задача касается всех направлений. Для достижения поставленных целей банку необходимо улучшать качество обслуживания, разрабатывать привлекательные банковские продукты для всех категорий клиентов, изменить стиль и характер работы, повысить навыки продаж сотрудников. Операции кредитования являются одними из основных направлений деятельности банка, источник основных доходов. Расширение работы банка в области кредитования должна быть связана с привлечением новых высококлассных клиентов и поддержанием кредитного портфеля на должном уровне.

1. Федеральный Закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (в ред. от 23.07.2010)

2. Федеральный Закон от 27.06.2002 № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» (в ред. от 3.11.2010)

3. Положение от 26.03.2004 № 254-П «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

4. Балабанов А. И. Банки и банковское дело: учебник для вузов / А. И. Балабанов. - СПб.: Питер, 2008.

5. Белоглазова Г. Н. Банковское дело: учебник для вузов / Г. Н. Белоглазова, Л. П. Кроливецкая. - М.: Финансы и статистика, 2007.

6. Жуков Е.Ф. Деньги. Кредит. Банки / Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко. – М.: Юнити-Дана, 2007.

7. Жуков Е.Ф. Банковское дело: учебник / Е. Ф. Жуков, Н. Д. Эриашвили. – М.: Юнити, 2009.

8. Жуков Е. Ф. Банковский менеджмент / Е. Ф. Жуков. – М.: Юнити, 2007.

9. Кабушкин С.Н. Управление банковским кредитным риском: учебное пособие / С.Н. Кабушкин. – 4-е изд., стер. – Минск: Новое знание, 2007.

10. Коробова Г.Г. Банковское дело: учебное пособие / Г.Г. Коробова - М.: Экономистъ, 2006.

11. Лаврушин О.И. Банковские риски: учебное пособие / О.И. Ларврушин, Н.И. Валенцева. – 2-е изд., стер. – М.:КНОРУС, 2009.

12. Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [ и др.]; под. ред. О.И. Лаврушина. – М.:КНОРУС, 2009.

13. Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И Лаврушин – М.: Кнорус, 2008.

14. Лаврушин О.И. Банковский менеджмент: учебное пособие / О.И. Лаврушин – М.: Кнорус, 2009.

15. Ольхова Р.Г. Банковское дело: управление в современном банке: учебное пособие / Р.Г. Ольхова. – М.:КНОРУС, 2008.

16. Сазыкин Б.В. Управление операционным риском в коммерческом банке / Б.В. Сазыкин. – Москва :Вершина, 2008.

17. Фрост С. Настольная книга банковского аналитика. Деньги, риск и профессиональные приемы / С. Фрост – М.: Баланс Бизнес Букс, 2006.

18. Щербакова Г.Н. Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам) / Г.Н. Щербакова. – Москва: Вершина, 2007.

| БУХГАЛТЕРСКИЙ БАЛАНС

|

| (публикуемая форма)

|

| на 1 октября 2010 года

|

| Кредитной организации |

открытое акционерное общество "Акционерный коммерческий банк содействия коммерции и бизнесу", ОАО "СКБ-банк"

|

|

| Почтовый адрес |

620026 ЕКАТЕРИНБУРГ УЛ.КУЙБЫШЕВА, д.75

|

|

| Код формы по ОКУД 0409806 |

| Квартальная (Годовая) |

| тыс. руб. |

| Номер строки |

Наименование статьи |

Данные на отчетную дату |

Данные на соответствующую отчетную дату прошлого года |

| 1 |

2 |

3 |

4 |

| I. АКТИВЫ |

| 1. |

Денежные средства |

1108255 |

961041 |

| 2. |

Средства кредитных организаций в Центральном банке Российской Федерации |

1294925 |

713166 |

| 2.1. |

Обязательные резервы |

377966 |

254495 |

| 3. |

Средства в кредитных организациях |

1009005 |

1657383 |

| 4. |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

| 5. |

Чистая ссудная задолженность |

42789643 |

29369519 |

| 6. |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

14228733 |

10082856 |

| 6.1. |

Инвестиции в дочерние и зависимые организации |

300 |

300 |

| 7. |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

| 8. |

Основные средства, нематериальные активы и материальные запасы |

3441577 |

3245135 |

| 9. |

Прочие активы |

1292386 |

848239 |

| 10. |

Всего активов |

65164524 |

46877339 |

| II. ПАССИВЫ |

| 11. |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

0 |

0 |

| 12. |

Средства кредитных организаций |

5670706 |

4151336 |

| 13. |

Средства клиентов, не являющихся кредитными организациями |

48643297 |

34496811 |

| 13.1. |

Вклады физических лиц |

32082456 |

21990057 |

| 14. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

143111 |

| 15. |

Выпущенные долговые обязательства |

3369937 |

1059122 |

| 16. |

Прочие обязательства |

613633 |

556941 |

| 17. |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

38602 |

14097 |

| 18. |

Всего обязательств |

58336175 |

40421418 |

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

| 19. |

Средства акционеров (участников) |

1822775 |

1822775 |

| 20. |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

| 21. |

Эмиссионный доход |

1824845 |

1824845 |

| 22. |

Резервный фонд |

151015 |

135249 |

| 23. |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

285245 |

251313 |

| 24. |

Переоценка основных средств |

1252616 |

1252621 |

| 25. |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1182682 |

1011811 |

| 26. |

Неиспользованная прибыль (убыток) за отчетный период |

309171 |

157307 |

| 27. |

Всего источников собственных средств |

6828349 |

6455921 |

| IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

| 28. |

Безотзывные обязательства кредитной организации |

10442692 |

5354235 |

| 29. |

Выданные кредитной организацией гарантии и поручительства |

885019 |

330208 |

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

| (публикуемая форма)

|

| за 9 месяцев 2010 года

|

| Кредитной организации |

открытое акционерное общество |

| "Акционерный коммерческий банк содействия коммерции и бизнесу", ОАО "СКБ-банк" |

| Почтовый адрес |

620026 ЕКАТЕРИНБУРГ УЛ.КУЙБЫШЕВА, д.75 |

|

| Код формы по ОКУД 0409807 |

| Квартальная (Годовая) |

| тыс. руб. |

| Номер строки |

Наименование статьи |

Данные за отчетный период |

Данные за соответствующий период прошлого года |

| 1 |

2 |

3 |

4 |

| 1 |

Процентные доходы, всего,

в том числе: |

6644661 |

4731558 |

| 1.1 |

От размещения средств в кредитных организациях |

121341 |

240967 |

| 1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

5422769 |

3959171 |

| 1.3 |

От оказания услуг по финансовой аренде (лизингу) |

801 |

0 |

| 1.4 |

От вложений в ценные бумаги |

1099750 |

531420 |

| 2 |

Процентные расходы, всего,

в том числе: |

3806622 |

2774602 |

| 2.1 |

По привлеченным средствам кредитных организаций |

153719 |

377991 |

| 2.2 |

По привлеченным средствам клиентов, не являющихся кредитыми организациями |

3430216 |

2279152 |

| 2.3 |

По выпущенным долговым обязательствам |

222687 |

117459 |

| 3 |

Чистые процентные доходы (отрицательная процентная маржа) |

2838039 |

1956956 |

| 4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего,

в том числе: |

-1238593 |

-706825 |

| 4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-79113 |

-45798 |

| 5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возмож-ные потери |

1599446 |

1250131 |

| 6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

0 |

102909 |

| 7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

340462 |

103889 |

| 8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

| 9 |

Чистые доходы от операций с иностранной валютой |

-14901 |

346807 |

| 10 |

Чистые доходы от переоценки иностранной валюты |

128026 |

-183047 |

| 11 |

Доходы от участия в капитале других юридических лиц |

173 |

560 |

| 12 |

Комиссионные доходы |

811371 |

610479 |

| 13 |

Комиссионные расходы |

104754 |

102536 |

| 14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-753 |

77 |

| 15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

| 16 |

Изменение резерва по прочим потерям |

-45386 |

-22531 |

| 17 |

Прочие операционные доходы |

33400 |

23044 |

| 18 |

Чистые доходы (расходы) |

2747084 |

2129782 |

| 19 |

Операционные расходы |

2235923 |

1831337 |

| 20 |

Прибыль (убыток) до налогообложения |

511161 |

298445 |

| 21 |

Начисленные (уплаченные) налоги |

201990 |

141138 |

| 22 |

Прибыль (убыток) после налогообложения |

309171 |

157307 |

| 23 |

Выплаты из прибыли после налогообложения,

всего, в том числе: |

0 |

0 |

| 23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

| 23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

| 24 |

Неиспользованная прибыль (убыток) за отчетный период |

309171 |

157307 |

|