ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

Государственное образовательное учреждение высшего профессионального образования

«Петербургский государственный университет путей сообщения»

(ПГУПС)

190031, С.-Петербург, Московский пр., 9

Тел. 768-86-28

Кафедра «Менеджмента и маркетинга »

Курсовой проект

«Применение финансовой математики в практике финансовых расчетов»

Выполнил: студент III курса

факультета «Экономики и

социального управления»

группы БУК-705

Жалыбина Мария

Проверил: к.э.н. Шепелева Е.А.

Санкт-Петербург

2010

Реферат

Курсовой проект содержит страниц.

В курсовом проекте содержится 6 таблиц с расчетами процентов по потребительскому кредиту и депозитным вкладам.

Для создания курсового проекта были использованы 4 источника литературы: два учебника, финансовый журнал, а так же сеть Интернет.

Потребительское кредитование, аннуитетные выплаты, дифференцированные выплаты, процентная ставка, процент, депозитные вклады, ежемесячные начисления, капитализация, ПИФы, паи, сумма кредита, ссудная задолженность.

Для проведения исследования мною были выбраны три банка: Сбербанк России, Промсвязьбанк и Юни Кредит банк.

Целью курсового проекта (исследования) является:

1. Выяснение особенностей потребительского кредитования, а так же выбор банка, в котором данный вид кредита наиболее выгоден, с точки зрения заемщика. Исследование банков с целью выяснения возможности различных вариантов выплаты кредита (дифференцированные или аннуитетные платежи).

2. Оценка эффективности депозитного вложения. Выбор банка, в котором депозиты будут выгодны вкладчикам. Различные варианты начисления процентов по вкладам (с капитализацией и без).

Самым выгодным, с точки зрения заемщика, является Банк «ВТБ24», так как он предоставляет ипотечный кредит на выгодных условиях – у него самый маленький процент за пользование кредитом. К тому же, здесь выплаты дифференцированы, что гораздо удобнее, так как с каждым месяцем выплаты уменьшаются.

Самым выгодным, с точки зрения вкладчика, будет вклад средств в Банк «ВТБ24». Капитализация происходит каждый месяц, что увеличивает сумму быстрее.

Сбербанк России тоже выгоден вкладчику, однако здесь капитализация происходит раз в три месяца, что уменьшает окончательную сумму.

Вклады в Райффайзен Банке самые невыгодные, так как процент в этом банке не капитализируется, что делает окончательную сумму наименьшей.

Реклама

Содержание:

1. Реферат………………………………………………………………………………2

2. Ключевые термины и понятия…………………………………………………….4

3. Введение…………………………………………………………………………….5

4. Особенности ипотечного кредитования………………………………………….6

5. Банковские вклады, как инструмент инвестирования………………………….17

6. Оценка эффективности депозитных вложений…………………………………21

7. Основные выводы…………………………………………………………………24

8. Список используемой литературы……………………………………………….25

Ключевые термины и понятия:

Потребительский кредит

— кредит, назначение которого состоит в предоставлении населению денежных средств или товаров для удовлетворения потребительских нужд с последующим возмещением долга.

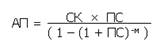

Аннуитетный платеж

- это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

, ,

где СК - сумма кредита;

ПС - процентная ставка в долях за месяц

м – количество месяцев, на которые берётся кредит

Дифференцированные платежи

состоят из разделенного на весь период погашения тела кредита и убывающей части процентов по нему, которая берется от суммы остатка. То есть при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения. Таким образом, размер общего платежа каждый месяц уменьшается, а погашение основного долга равномерно распределено на весь срок кредита.

, ,

где ОСЗ – остаток ссудной задолженности;

Кол. мес. – срок кредита в месяцах;

ПС – процентная ставка

Капитализация процентов

– это процесс, при котором начисленные проценты прибавляются к сумме вклада; при этом при следующем начислении процентов они будут начисляться уже на всю сумму вклада с учетом ранее капитализированных процентов. Следовательно, вклады с заложенной капитализацией процентов подразумевают, что регулярно начисляемые проценты (доходы) по депозиту до окончания его срока вам не выплачиваются, а только прибавляются к вкладу, чтобы в следующий период начисления, процент начислялся уже на новую, пополненную сумму.

Введение

Вклады

В современном обществе хранить сбережения дома – значит встать на верный путь к разорению. Ежегодно рост инфляции составляет не менее 7–10%. Со временем деньги могут обесцениться и еще 1–2 года назад солидная сумма может превратиться в жалкие гроши.

Средства фонда страхования вкладов могут быть инвестированы в следующие ценные бумаги и паи:

Реклама

● государственные ценные бумаги РФ;

● депозиты и ценные бумаги Банка России;

● государственные ценные бумаги субъектов РФ, в облигации и акции российских эмитентов, а также в российские ипотечные ценные бумаги;

● ценные бумаги экономически развитых иностранных государств;

● паи (акции, доли) инвестиционных фондов, размещающих денежные средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов.

Лучший выход – заставить деньги работать, то есть вложить их во что‑либо. Одним из самых распространенных способов вложения денег является покупка недвижимости. Многие вкладывают сбережения в золото или акции. Еще один способ вложения денег – это открытие счета в банке.

Вклад–это денежная сумма, внесенная в банк на хранение при определенных условиях с целью извлечения прибыли.

Депозит – это денежные средства (ценные бумаги), отданные на хранение в финансово‑кредитные, таможенные, судебные или административные учреждения.

Потребительские кредиты

Особенности ипотечного кредитования

Ипотечное жилищное кредитование

Особенности ипотечного кредитования состоят в следующем:

Преимущества ипотечного кредитования

.

Городская программа ипотечного кредитования

Для выбора банка, в котором выгоднее взять ипотечный кредит необходимо произвести расчеты. Ипотечное кредитование предоставляют многие банки, для своего исследования я выбрала следующие: Банк «ВТБ24», Сбербанк России и Райффайзен Банк.

Кредит берется во всех трех банках на один срок – 10 лет, и одну сумму – 40 900 евро.

Банк «ВТБ24»

Срок: 120 месяцев

Сумма: 40 900 евро

Ставка: 9,60%

Выплаты: дифференцированные

| Месяц

|

ЕПВ

|

ВОД

|

ЕП

|

ОД н

|

ОД к

|

| 1 |

327,20 |

340,83 |

3612,83 |

40900,00 |

40559,17 |

| 2 |

324,47 |

340,83 |

665,30 |

40559,17 |

40218,34 |

| 3 |

321,75 |

340,83 |

662,58 |

40218,34 |

39877,51 |

| 4 |

319,02 |

340,83 |

659,85 |

39877,51 |

39536,68 |

| 5 |

316,29 |

340,83 |

657,12 |

39536,68 |

39195,85 |

| 6 |

313,57 |

340,83 |

654,40 |

39195,85 |

38855,02 |

| 7 |

310,84 |

340,83 |

651,67 |

38855,02 |

38514,19 |

| 8 |

308,11 |

340,83 |

648,94 |

38514,19 |

38173,36 |

| 9 |

305,39 |

340,83 |

646,22 |

38173,36 |

37832,53 |

| 10 |

302,66 |

340,83 |

643,49 |

37832,53 |

37491,70 |

| 11 |

299,93 |

340,83 |

640,76 |

37491,70 |

37150,87 |

| 12 |

297,21 |

340,83 |

638,04 |

37150,87 |

36810,04 |

| 13 |

294,48 |

340,83 |

635,31 |

36810,04 |

36469,21 |

| 14 |

291,75 |

340,83 |

632,58 |

36469,21 |

36128,38 |

| 15 |

289,03 |

340,83 |

629,86 |

36128,38 |

35787,55 |

| 16 |

286,30 |

340,83 |

627,13 |

35787,55 |

35446,72 |

| 17 |

283,57 |

340,83 |

624,40 |

35446,72 |

35105,89 |

| 18 |

280,85 |

340,83 |

621,68 |

35105,89 |

34765,06 |

| 19 |

278,12 |

340,83 |

618,95 |

34765,06 |

34424,23 |

| 20 |

275,39 |

340,83 |

616,22 |

34424,23 |

34083,40 |

| 21 |

272,67 |

340,83 |

613,50 |

34083,40 |

33742,57 |

| 22 |

269,94 |

340,83 |

610,77 |

33742,57 |

33401,74 |

| 23 |

267,21 |

340,83 |

608,04 |

33401,74 |

33060,91 |

| 24 |

264,49 |

340,83 |

605,32 |

33060,91 |

32720,08 |

| 25 |

261,76 |

340,83 |

602,59 |

32720,08 |

32379,25 |

| 26 |

259,03 |

340,83 |

599,86 |

32379,25 |

32038,42 |

| 27 |

256,31 |

340,83 |

597,14 |

32038,42 |

31697,59 |

| 28 |

253,58 |

340,83 |

594,41 |

31697,59 |

31356,76 |

| 29 |

250,85 |

340,83 |

591,68 |

31356,76 |

31015,93 |

| 30 |

248,13 |

340,83 |

588,96 |

31015,93 |

30675,10 |

| 31 |

245,40 |

340,83 |

586,23 |

30675,10 |

30334,27 |

| 32 |

242,67 |

340,83 |

583,50 |

30334,27 |

29993,44 |

| 33 |

239,95 |

340,83 |

580,78 |

29993,44 |

29652,61 |

| 34 |

237,22 |

340,83 |

578,05 |

29652,61 |

29311,78 |

| 35 |

234,49 |

340,83 |

575,32 |

29311,78 |

28970,95 |

| 36 |

231,77 |

340,83 |

572,60 |

28970,95 |

28630,12 |

| 37 |

229,04 |

340,83 |

569,87 |

28630,12 |

28289,29 |

| 38 |

226,31 |

340,83 |

567,14 |

28289,29 |

27948,46 |

| 39 |

223,59 |

340,83 |

564,42 |

27948,46 |

27607,63 |

| 40 |

220,86 |

340,83 |

561,69 |

27607,63 |

27266,80 |

| 41 |

218,13 |

340,83 |

558,96 |

27266,80 |

26925,97 |

| 42 |

215,41 |

340,83 |

556,24 |

26925,97 |

26585,14 |

| 43 |

212,68 |

340,83 |

553,51 |

26585,14 |

26244,31 |

| 44 |

209,95 |

340,83 |

550,78 |

26244,31 |

25903,48 |

| 45 |

207,23 |

340,83 |

548,06 |

25903,48 |

25562,65 |

| 46 |

204,50 |

340,83 |

545,33 |

25562,65 |

25221,82 |

| 47 |

201,77 |

340,83 |

542,60 |

25221,82 |

24880,99 |

| 48 |

199,05 |

340,83 |

539,88 |

24880,99 |

24540,16 |

| 49 |

196,32 |

340,83 |

537,15 |

24540,16 |

24199,33 |

| 50 |

193,59 |

340,83 |

534,42 |

24199,33 |

23858,50 |

| 51 |

190,87 |

340,83 |

531,70 |

23858,50 |

23517,67 |

| 52 |

188,14 |

340,83 |

528,97 |

23517,67 |

23176,84 |

| 53 |

185,41 |

340,83 |

526,24 |

23176,84 |

22836,01 |

| 54 |

182,69 |

340,83 |

523,52 |

22836,01 |

22495,18 |

| 55 |

179,96 |

340,83 |

520,79 |

22495,18 |

22154,35 |

| 56 |

177,23 |

340,83 |

518,06 |

22154,35 |

21813,52 |

| 57 |

174,51 |

340,83 |

515,34 |

21813,52 |

21472,69 |

| 58 |

171,78 |

340,83 |

512,61 |

21472,69 |

21131,86 |

| 59 |

169,05 |

340,83 |

509,88 |

21131,86 |

20791,03 |

| 60 |

166,33 |

340,83 |

507,16 |

20791,03 |

20450,20 |

| 61 |

163,60 |

340,83 |

504,43 |

20450,20 |

20109,37 |

| 62 |

160,87 |

340,83 |

501,70 |

20109,37 |

19768,54 |

| 63 |

158,15 |

340,83 |

498,98 |

19768,54 |

19427,71 |

| 64 |

155,42 |

340,83 |

496,25 |

19427,71 |

19086,88 |

| 65 |

152,70 |

340,83 |

493,53 |

19086,88 |

18746,05 |

| 66 |

149,97 |

340,83 |

490,80 |

18746,05 |

18405,22 |

| 67 |

147,24 |

340,83 |

488,07 |

18405,22 |

18064,39 |

| 68 |

144,52 |

340,83 |

485,35 |

18064,39 |

17723,56 |

| 69 |

141,79 |

340,83 |

482,62 |

17723,56 |

17382,73 |

| 70 |

139,06 |

340,83 |

479,89 |

17382,73 |

17041,90 |

| 71 |

136,34 |

340,83 |

477,17 |

17041,90 |

16701,07 |

| 72 |

133,61 |

340,83 |

474,44 |

16701,07 |

16360,24 |

| 73 |

130,88 |

340,83 |

471,71 |

16360,24 |

16019,41 |

| 74 |

128,16 |

340,83 |

468,99 |

16019,41 |

15678,58 |

| 75 |

125,43 |

340,83 |

466,26 |

15678,58 |

15337,75 |

| 76 |

122,70 |

340,83 |

463,53 |

15337,75 |

14996,92 |

| 77 |

119,98 |

340,83 |

460,81 |

14996,92 |

14656,09 |

| 78 |

117,25 |

340,83 |

458,08 |

14656,09 |

14315,26 |

| 79 |

114,52 |

340,83 |

455,35 |

14315,26 |

13974,43 |

| 80 |

111,80 |

340,83 |

452,63 |

13974,43 |

13633,60 |

| 81 |

109,07 |

340,83 |

449,90 |

13633,60 |

13292,77 |

| 82 |

106,34 |

340,83 |

447,17 |

13292,77 |

12951,94 |

| 83 |

103,62 |

340,83 |

444,45 |

12951,94 |

12611,11 |

| 84 |

100,89 |

340,83 |

441,72 |

12611,11 |

12270,28 |

| 85 |

98,16 |

340,83 |

438,99 |

12270,28 |

11929,45 |

| 86 |

95,44 |

340,83 |

436,27 |

11929,45 |

11588,62 |

| 87 |

92,71 |

340,83 |

433,54 |

11588,62 |

11247,79 |

| 88 |

89,98 |

340,83 |

430,81 |

11247,79 |

10906,96 |

| 89 |

87,26 |

340,83 |

428,09 |

10906,96 |

10566,13 |

| 90 |

84,53 |

340,83 |

425,36 |

10566,13 |

10225,30 |

| 91 |

81,80 |

340,83 |

422,63 |

10225,30 |

9884,47 |

| 92 |

79,08 |

340,83 |

419,91 |

9884,47 |

9543,64 |

| 93 |

76,35 |

340,83 |

417,18 |

9543,64 |

9202,81 |

| 94 |

73,62 |

340,83 |

414,45 |

9202,81 |

8861,98 |

| 95 |

70,90 |

340,83 |

411,73 |

8861,98 |

8521,15 |

| 96 |

68,17 |

340,83 |

409,00 |

8521,15 |

8180,32 |

| 97 |

65,44 |

340,83 |

406,27 |

8180,32 |

7839,49 |

| 98 |

62,72 |

340,83 |

403,55 |

7839,49 |

7498,66 |

| 99 |

59,99 |

340,83 |

400,82 |

7498,66 |

7157,83 |

| 100 |

57,26 |

340,83 |

398,09 |

7157,83 |

6817,00 |

| 101 |

54,54 |

340,83 |

395,37 |

6817,00 |

6476,17 |

| 102 |

51,81 |

340,83 |

392,64 |

6476,17 |

6135,34 |

| 103 |

49,08 |

340,83 |

389,91 |

6135,34 |

5794,51 |

| 104 |

46,36 |

340,83 |

387,19 |

5794,51 |

5453,68 |

| 105 |

43,63 |

340,83 |

384,46 |

5453,68 |

5112,85 |

| 106 |

40,90 |

340,83 |

381,73 |

5112,85 |

4772,02 |

| 107 |

38,18 |

340,83 |

379,01 |

4772,02 |

4431,19 |

| 108 |

35,45 |

340,83 |

376,28 |

4431,19 |

4090,36 |

| 109 |

32,72 |

340,83 |

373,55 |

4090,36 |

3749,53 |

| 110 |

30,00 |

340,83 |

370,83 |

3749,53 |

3408,70 |

| 111 |

27,27 |

340,83 |

368,10 |

3408,70 |

3067,87 |

| 112 |

24,54 |

340,83 |

365,37 |

3067,87 |

2727,04 |

| 113 |

21,82 |

340,83 |

362,65 |

2727,04 |

2386,21 |

| 114 |

19,09 |

340,83 |

359,92 |

2386,21 |

2045,38 |

| 115 |

16,36 |

340,83 |

357,19 |

2045,38 |

1704,55 |

| 116 |

13,64 |

340,83 |

354,47 |

1704,55 |

1363,72 |

| 117 |

10,91 |

340,83 |

351,74 |

1363,72 |

1022,89 |

| 118 |

8,18 |

340,83 |

349,01 |

1022,89 |

682,06 |

| 119 |

5,46 |

340,83 |

346,29 |

682,06 |

341,23 |

| 120 |

2,73 |

340,83 |

343,56 |

341,23 |

0,00 |

| Итог |

19795,79 |

40900,00 |

63640,19 |

--- |

--- |

Сбербанк России

Срок: 120 месяцев

Сумма: 40 900 евро

Ставка: 12,1%

Выплаты: аннуитетные

| Месяц

|

ЕПВ

|

ВОД

|

ЕП

|

ОД н

|

ОД к

|

| 1 |

412,41 |

176,75 |

589,16 |

40900,00 |

40723,25 |

| 2 |

410,63 |

178,54 |

589,16 |

40723,25 |

40544,71 |

| 3 |

408,83 |

180,34 |

589,16 |

40544,71 |

40364,37 |

| 4 |

407,01 |

182,16 |

589,16 |

40364,37 |

40182,22 |

| 5 |

405,17 |

183,99 |

589,16 |

40182,22 |

39998,22 |

| 6 |

403,32 |

185,85 |

589,16 |

39998,22 |

39812,38 |

| 7 |

401,44 |

187,72 |

589,16 |

39812,38 |

39624,65 |

| 8 |

399,55 |

189,61 |

589,16 |

39624,65 |

39435,04 |

| 9 |

397,64 |

191,53 |

589,16 |

39435,04 |

39243,51 |

| 10 |

395,71 |

193,46 |

589,16 |

39243,51 |

39050,06 |

| 11 |

393,75 |

195,41 |

589,16 |

39050,06 |

38854,65 |

| 12 |

391,78 |

197,38 |

589,16 |

38854,65 |

38657,27 |

| 13 |

389,79 |

199,37 |

589,16 |

38657,27 |

38457,90 |

| 14 |

387,78 |

201,38 |

589,16 |

38457,90 |

38256,52 |

| 15 |

385,75 |

203,41 |

589,16 |

38256,52 |

38053,11 |

| 16 |

383,70 |

205,46 |

589,16 |

38053,11 |

37847,65 |

| 17 |

381,63 |

207,53 |

589,16 |

37847,65 |

37640,12 |

| 18 |

379,54 |

209,63 |

589,16 |

37640,12 |

37430,49 |

| 19 |

377,42 |

211,74 |

589,16 |

37430,49 |

37218,75 |

| 20 |

375,29 |

213,87 |

589,16 |

37218,75 |

37004,88 |

| 21 |

373,13 |

216,03 |

589,16 |

37004,88 |

36788,85 |

| 22 |

370,95 |

218,21 |

589,16 |

36788,85 |

36570,64 |

| 23 |

368,75 |

220,41 |

589,16 |

36570,64 |

36350,23 |

| 24 |

366,53 |

222,63 |

589,16 |

36350,23 |

36127,60 |

| 25 |

364,29 |

224,88 |

589,16 |

36127,60 |

35902,72 |

| 26 |

362,02 |

227,14 |

589,16 |

35902,72 |

35675,58 |

| 27 |

359,73 |

229,43 |

589,16 |

35675,58 |

35446,15 |

| 28 |

357,42 |

231,75 |

589,16 |

35446,15 |

35214,40 |

| 29 |

355,08 |

234,08 |

589,16 |

35214,40 |

34980,31 |

| 30 |

352,72 |

236,44 |

589,16 |

34980,31 |

34743,87 |

| 31 |

350,33 |

238,83 |

589,16 |

34743,87 |

34505,04 |

| 32 |

347,93 |

241,24 |

589,16 |

34505,04 |

34263,80 |

| 33 |

345,49 |

243,67 |

589,16 |

34263,80 |

34020,13 |

| 34 |

343,04 |

246,13 |

589,16 |

34020,13 |

33774,01 |

| 35 |

340,55 |

248,61 |

589,16 |

33774,01 |

33525,40 |

| 36 |

338,05 |

251,12 |

589,16 |

33525,40 |

33274,28 |

| 37 |

335,52 |

253,65 |

589,16 |

33274,28 |

33020,64 |

| 38 |

332,96 |

256,20 |

589,16 |

33020,64 |

32764,43 |

| 39 |

330,37 |

258,79 |

589,16 |

32764,43 |

32505,64 |

| 40 |

327,77 |

261,40 |

589,16 |

32505,64 |

32244,25 |

| 41 |

325,13 |

264,03 |

589,16 |

32244,25 |

31980,21 |

| 42 |

322,47 |

266,70 |

589,16 |

31980,21 |

31713,52 |

| 43 |

319,78 |

269,39 |

589,16 |

31713,52 |

31444,13 |

| 44 |

317,06 |

272,10 |

589,16 |

31444,13 |

31172,03 |

| 45 |

314,32 |

274,85 |

589,16 |

31172,03 |

30897,18 |

| 46 |

311,55 |

277,62 |

589,16 |

30897,18 |

30619,57 |

| 47 |

308,75 |

280,42 |

589,16 |

30619,57 |

30339,15 |

| 48 |

305,92 |

283,24 |

589,16 |

30339,15 |

30055,91 |

| 49 |

303,06 |

286,10 |

589,16 |

30055,91 |

29769,81 |

| 50 |

300,18 |

288,98 |

589,16 |

29769,81 |

29480,83 |

| 51 |

297,26 |

291,90 |

589,16 |

29480,83 |

29188,93 |

| 52 |

294,32 |

294,84 |

589,16 |

29188,93 |

28894,09 |

| 53 |

291,35 |

297,81 |

589,16 |

28894,09 |

28596,27 |

| 54 |

288,35 |

300,82 |

589,16 |

28596,27 |

28295,46 |

| 55 |

285,31 |

303,85 |

589,16 |

28295,46 |

27991,61 |

| 56 |

282,25 |

306,91 |

589,16 |

27991,61 |

27684,69 |

| 57 |

279,15 |

310,01 |

589,16 |

27684,69 |

27374,68 |

| 58 |

276,03 |

313,13 |

589,16 |

27374,68 |

27061,55 |

| 59 |

272,87 |

316,29 |

589,16 |

27061,55 |

26745,25 |

| 60 |

269,68 |

319,48 |

589,16 |

26745,25 |

26425,77 |

| 61 |

266,46 |

322,70 |

589,16 |

26425,77 |

26103,07 |

| 62 |

263,21 |

325,96 |

589,16 |

26103,07 |

25777,11 |

| 63 |

259,92 |

329,24 |

589,16 |

25777,11 |

25447,87 |

| 64 |

256,60 |

332,56 |

589,16 |

25447,87 |

25115,31 |

| 65 |

253,25 |

335,92 |

589,16 |

25115,31 |

24779,39 |

| 66 |

249,86 |

339,30 |

589,16 |

24779,39 |

24440,08 |

| 67 |

246,44 |

342,73 |

589,16 |

24440,08 |

24097,36 |

| 68 |

242,98 |

346,18 |

589,16 |

24097,36 |

23751,18 |

| 69 |

239,49 |

349,67 |

589,16 |

23751,18 |

23401,51 |

| 70 |

235,97 |

353,20 |

589,16 |

23401,51 |

23048,31 |

| 71 |

232,40 |

356,76 |

589,16 |

23048,31 |

22691,55 |

| 72 |

228,81 |

360,36 |

589,16 |

22691,55 |

22331,19 |

| 73 |

225,17 |

363,99 |

589,16 |

22331,19 |

21967,20 |

| 74 |

221,50 |

367,66 |

589,16 |

21967,20 |

21599,54 |

| 75 |

217,80 |

371,37 |

589,16 |

21599,54 |

21228,17 |

| 76 |

214,05 |

375,11 |

589,16 |

21228,17 |

20853,06 |

| 77 |

210,27 |

378,89 |

589,16 |

20853,06 |

20474,17 |

| 78 |

206,45 |

382,72 |

589,16 |

20474,17 |

20091,45 |

| 79 |

202,59 |

386,57 |

589,16 |

20091,45 |

19704,88 |

| 80 |

198,69 |

390,47 |

589,16 |

19704,88 |

19314,41 |

| 81 |

194,75 |

394,41 |

589,16 |

19314,41 |

18920,00 |

| 82 |

190,78 |

398,39 |

589,16 |

18920,00 |

18521,61 |

| 83 |

186,76 |

402,40 |

589,16 |

18521,61 |

18119,21 |

| 84 |

182,70 |

406,46 |

589,16 |

18119,21 |

17712,75 |

| 85 |

178,60 |

410,56 |

589,16 |

17712,75 |

17302,19 |

| 86 |

174,46 |

414,70 |

589,16 |

17302,19 |

16887,49 |

| 87 |

170,28 |

418,88 |

589,16 |

16887,49 |

16468,61 |

| 88 |

166,06 |

423,10 |

589,16 |

16468,61 |

16045,50 |

| 89 |

161,79 |

427,37 |

589,16 |

16045,50 |

15618,13 |

| 90 |

157,48 |

431,68 |

589,16 |

15618,13 |

15186,45 |

| 91 |

153,13 |

436,03 |

589,16 |

15186,45 |

14750,42 |

| 92 |

148,73 |

440,43 |

589,16 |

14750,42 |

14309,99 |

| 93 |

144,29 |

444,87 |

589,16 |

14309,99 |

13865,12 |

| 94 |

139,81 |

449,36 |

589,16 |

13865,12 |

13415,76 |

| 95 |

135,28 |

453,89 |

589,16 |

13415,76 |

12961,87 |

| 96 |

130,70 |

458,46 |

589,16 |

12961,87 |

12503,41 |

| 97 |

126,08 |

463,09 |

589,16 |

12503,41 |

12040,32 |

| 98 |

121,41 |

467,76 |

589,16 |

12040,32 |

11572,57 |

| 99 |

116,69 |

472,47 |

589,16 |

11572,57 |

11100,09 |

| 100 |

111,93 |

477,24 |

589,16 |

11100,09 |

10622,86 |

| 101 |

107,11 |

482,05 |

589,16 |

10622,86 |

10140,81 |

| 102 |

102,25 |

486,91 |

589,16 |

10140,81 |

9653,90 |

| 103 |

97,34 |

491,82 |

589,16 |

9653,90 |

9162,08 |

| 104 |

92,38 |

496,78 |

589,16 |

9162,08 |

8665,30 |

| 105 |

87,38 |

501,79 |

589,16 |

8665,30 |

8163,51 |

| 106 |

82,32 |

506,85 |

589,16 |

8163,51 |

7656,66 |

| 107 |

77,20 |

511,96 |

589,16 |

7656,66 |

7144,71 |

| 108 |

72,04 |

517,12 |

589,16 |

7144,71 |

6627,58 |

| 109 |

66,83 |

522,33 |

589,16 |

6627,58 |

6105,25 |

| 110 |

61,56 |

527,60 |

589,16 |

6105,25 |

5577,65 |

| 111 |

56,24 |

532,92 |

589,16 |

5577,65 |

5044,73 |

| 112 |

50,87 |

538,30 |

589,16 |

5044,73 |

4506,43 |

| 113 |

45,44 |

543,72 |

589,16 |

4506,43 |

3962,71 |

| 114 |

39,96 |

549,21 |

589,16 |

3962,71 |

3413,50 |

| 115 |

34,42 |

554,74 |

589,16 |

3413,50 |

2858,76 |

| 116 |

28,83 |

560,34 |

589,16 |

2858,76 |

2298,42 |

| 117 |

23,18 |

565,99 |

589,16 |

2298,42 |

1732,43 |

| 118 |

17,47 |

571,69 |

589,16 |

1732,43 |

1160,74 |

| 119 |

11,70 |

577,46 |

589,16 |

1160,74 |

583,28 |

| 120 |

5,88 |

583,28 |

589,16 |

583,28 |

0,00 |

| Итого |

29799,56 |

40900,00 |

70699,56 |

0,00 |

0 |

Райффайзен Банк

Срок: 120 месяцев

Сумма: 40 900 евро

Ставка: 10,5%

Выплаты: аннуитетные

| Месяц

|

ЕПВ

|

ВОД

|

ЕП

|

ОД н

|

ОД к

|

| 1 |

357,88 |

194,01 |

551,88 |

40900,00 |

40705,99 |

| 2 |

356,18 |

195,71 |

551,88 |

40705,99 |

40510,28 |

| 3 |

354,46 |

197,42 |

551,88 |

40510,28 |

40312,86 |

| 4 |

352,74 |

199,15 |

551,88 |

40312,86 |

40113,72 |

| 5 |

351,00 |

200,89 |

551,88 |

40113,72 |

39912,83 |

| 6 |

349,24 |

202,65 |

551,88 |

39912,83 |

39710,18 |

| 7 |

347,46 |

204,42 |

551,88 |

39710,18 |

39505,76 |

| 8 |

345,68 |

206,21 |

551,88 |

39505,76 |

39299,55 |

| 9 |

343,87 |

208,01 |

551,88 |

39299,55 |

39091,54 |

| 10 |

342,05 |

209,83 |

551,88 |

39091,54 |

38881,71 |

| 11 |

340,21 |

211,67 |

551,88 |

38881,71 |

38670,04 |

| 12 |

338,36 |

213,52 |

551,88 |

38670,04 |

38456,52 |

| 13 |

336,49 |

215,39 |

551,88 |

38456,52 |

38241,13 |

| 14 |

334,61 |

217,27 |

551,88 |

38241,13 |

38023,85 |

| 15 |

332,71 |

219,18 |

551,88 |

38023,85 |

37804,68 |

| 16 |

330,79 |

221,09 |

551,88 |

37804,68 |

37583,58 |

| 17 |

328,86 |

223,03 |

551,88 |

37583,58 |

37360,56 |

| 18 |

326,90 |

224,98 |

551,88 |

37360,56 |

37135,58 |

| 19 |

324,94 |

226,95 |

551,88 |

37135,58 |

36908,63 |

| 20 |

322,95 |

228,93 |

551,88 |

36908,63 |

36679,70 |

| 21 |

320,95 |

230,94 |

551,88 |

36679,70 |

36448,76 |

| 22 |

318,93 |

232,96 |

551,88 |

36448,76 |

36215,80 |

| 23 |

316,89 |

235,00 |

551,88 |

36215,80 |

35980,81 |

| 24 |

314,83 |

237,05 |

551,88 |

35980,81 |

35743,75 |

| 25 |

312,76 |

239,13 |

551,88 |

35743,75 |

35504,63 |

| 26 |

310,67 |

241,22 |

551,88 |

35504,63 |

35263,41 |

| 27 |

308,55 |

243,33 |

551,88 |

35263,41 |

35020,08 |

| 28 |

306,43 |

245,46 |

551,88 |

35020,08 |

34774,62 |

| 29 |

304,28 |

247,61 |

551,88 |

34774,62 |

34527,01 |

| 30 |

302,11 |

249,77 |

551,88 |

34527,01 |

34277,24 |

| 31 |

299,93 |

251,96 |

551,88 |

34277,24 |

34025,28 |

| 32 |

297,72 |

254,16 |

551,88 |

34025,28 |

33771,12 |

| 33 |

295,50 |

256,39 |

551,88 |

33771,12 |

33514,73 |

| 34 |

293,25 |

258,63 |

551,88 |

33514,73 |

33256,10 |

| 35 |

290,99 |

260,89 |

551,88 |

33256,10 |

32995,21 |

| 36 |

288,71 |

263,18 |

551,88 |

32995,21 |

32732,03 |

| 37 |

286,41 |

265,48 |

551,88 |

32732,03 |

32466,56 |

| 38 |

284,08 |

267,80 |

551,88 |

32466,56 |

32198,75 |

| 39 |

281,74 |

270,15 |

551,88 |

32198,75 |

31928,61 |

| 40 |

279,38 |

272,51 |

551,88 |

31928,61 |

31656,10 |

| 41 |

276,99 |

274,89 |

551,88 |

31656,10 |

31381,21 |

| 42 |

274,59 |

277,30 |

551,88 |

31381,21 |

31103,91 |

| 43 |

272,16 |

279,72 |

551,88 |

31103,91 |

30824,18 |

| 44 |

269,71 |

282,17 |

551,88 |

30824,18 |

30542,01 |

| 45 |

267,24 |

284,64 |

551,88 |

30542,01 |

30257,37 |

| 46 |

264,75 |

287,13 |

551,88 |

30257,37 |

29970,24 |

| 47 |

262,24 |

289,64 |

551,88 |

29970,24 |

29680,59 |

| 48 |

259,71 |

292,18 |

551,88 |

29680,59 |

29388,41 |

| 49 |

257,15 |

294,74 |

551,88 |

29388,41 |

29093,68 |

| 50 |

254,57 |

297,31 |

551,88 |

29093,68 |

28796,36 |

| 51 |

251,97 |

299,92 |

551,88 |

28796,36 |

28496,45 |

| 52 |

249,34 |

302,54 |

551,88 |

28496,45 |

28193,91 |

| 53 |

246,70 |

305,19 |

551,88 |

28193,91 |

27888,72 |

| 54 |

244,03 |

307,86 |

551,88 |

27888,72 |

27580,86 |

| 55 |

241,33 |

310,55 |

551,88 |

27580,86 |

27270,31 |

| 56 |

238,62 |

313,27 |

551,88 |

27270,31 |

26957,04 |

| 57 |

235,87 |

316,01 |

551,88 |

26957,04 |

26641,03 |

| 58 |

233,11 |

318,78 |

551,88 |

26641,03 |

26322,26 |

| 59 |

230,32 |

321,56 |

551,88 |

26322,26 |

26000,69 |

| 60 |

227,51 |

324,38 |

551,88 |

26000,69 |

25676,31 |

| 61 |

224,67 |

327,22 |

551,88 |

25676,31 |

25349,10 |

| 62 |

221,80 |

330,08 |

551,88 |

25349,10 |

25019,02 |

| 63 |

218,92 |

332,97 |

551,88 |

25019,02 |

24686,05 |

| 64 |

216,00 |

335,88 |

551,88 |

24686,05 |

24350,17 |

| 65 |

213,06 |

338,82 |

551,88 |

24350,17 |

24011,35 |

| 66 |

210,10 |

341,78 |

551,88 |

24011,35 |

23669,56 |

| 67 |

207,11 |

344,78 |

551,88 |

23669,56 |

23324,79 |

| 68 |

204,09 |

347,79 |

551,88 |

23324,79 |

22977,00 |

| 69 |

201,05 |

350,84 |

551,88 |

22977,00 |

22626,16 |

| 70 |

197,98 |

353,91 |

551,88 |

22626,16 |

22272,26 |

| 71 |

194,88 |

357,00 |

551,88 |

22272,26 |

21915,25 |

| 72 |

191,76 |

360,13 |

551,88 |

21915,25 |

21555,13 |

| 73 |

188,61 |

363,28 |

551,88 |

21555,13 |

21191,85 |

| 74 |

185,43 |

366,46 |

551,88 |

21191,85 |

20825,40 |

| 75 |

182,22 |

369,66 |

551,88 |

20825,40 |

20455,73 |

| 76 |

178,99 |

372,90 |

551,88 |

20455,73 |

20082,84 |

| 77 |

175,72 |

376,16 |

551,88 |

20082,84 |

19706,68 |

| 78 |

172,43 |

379,45 |

551,88 |

19706,68 |

19327,23 |

| 79 |

169,11 |

382,77 |

551,88 |

19327,23 |

18944,46 |

| 80 |

165,76 |

386,12 |

551,88 |

18944,46 |

18558,34 |

| 81 |

162,39 |

389,50 |

551,88 |

18558,34 |

18168,84 |

| 82 |

158,98 |

392,91 |

551,88 |

18168,84 |

17775,93 |

| 83 |

155,54 |

396,34 |

551,88 |

17775,93 |

17379,59 |

| 84 |

152,07 |

399,81 |

551,88 |

17379,59 |

16979,77 |

| 85 |

148,57 |

403,31 |

551,88 |

16979,77 |

16576,46 |

| 86 |

145,04 |

406,84 |

551,88 |

16576,46 |

16169,62 |

| 87 |

141,48 |

410,40 |

551,88 |

16169,62 |

15759,22 |

| 88 |

137,89 |

413,99 |

551,88 |

15759,22 |

15345,23 |

| 89 |

134,27 |

417,61 |

551,88 |

15345,23 |

14927,62 |

| 90 |

130,62 |

421,27 |

551,88 |

14927,62 |

14506,35 |

| 91 |

126,93 |

424,95 |

551,88 |

14506,35 |

14081,40 |

| 92 |

123,21 |

428,67 |

551,88 |

14081,40 |

13652,73 |

| 93 |

119,46 |

432,42 |

551,88 |

13652,73 |

13220,30 |

| 94 |

115,68 |

436,21 |

551,88 |

13220,30 |

12784,10 |

| 95 |

111,86 |

440,02 |

551,88 |

12784,10 |

12344,07 |

| 96 |

108,01 |

443,87 |

551,88 |

12344,07 |

11900,20 |

| 97 |

104,13 |

447,76 |

551,88 |

11900,20 |

11452,44 |

| 98 |

100,21 |

451,68 |

551,88 |

11452,44 |

11000,77 |

| 99 |

96,26 |

455,63 |

551,88 |

11000,77 |

10545,14 |

| 100 |

92,27 |

459,61 |

551,88 |

10545,14 |

10085,53 |

| 101 |

88,25 |

463,64 |

551,88 |

10085,53 |

9621,89 |

| 102 |

84,19 |

467,69 |

551,88 |

9621,89 |

9154,20 |

| 103 |

80,10 |

471,78 |

551,88 |

9154,20 |

8682,41 |

| 104 |

75,97 |

475,91 |

551,88 |

8682,41 |

8206,50 |

| 105 |

71,81 |

480,08 |

551,88 |

8206,50 |

7726,42 |

| 106 |

67,61 |

484,28 |

551,88 |

7726,42 |

7242,14 |

| 107 |

63,37 |

488,52 |

551,88 |

7242,14 |

6753,63 |

| 108 |

59,09 |

492,79 |

551,88 |

6753,63 |

6260,84 |

| 109 |

54,78 |

497,10 |

551,88 |

6260,84 |

5763,74 |

| 110 |

50,43 |

501,45 |

551,88 |

5763,74 |

5262,28 |

| 111 |

46,04 |

505,84 |

551,88 |

5262,28 |

4756,45 |

| 112 |

41,62 |

510,27 |

551,88 |

4756,45 |

4246,18 |

| 113 |

37,15 |

514,73 |

551,88 |

4246,18 |

3731,45 |

| 114 |

32,65 |

519,23 |

551,88 |

3731,45 |

3212,22 |

| 115 |

28,11 |

523,78 |

551,88 |

3212,22 |

2688,44 |

| 116 |

23,52 |

528,36 |

551,88 |

2688,44 |

2160,08 |

| 117 |

18,90 |

532,98 |

551,88 |

2160,08 |

1627,10 |

| 118 |

14,24 |

537,65 |

551,88 |

1627,10 |

1089,45 |

| 119 |

9,53 |

542,35 |

551,88 |

1089,45 |

547,10 |

| 120 |

4,79 |

547,10 |

551,88 |

547,10 |

0,00 |

| Итого |

25326,10 |

40900,00 |

66226,10 |

0,00 |

0,00 |

Банковские вклады, как инструмент инвестирования.

Сбережения. Банки хотят составить конкуренцию управляющим компаниям с их ПИФами в деле инвестирования средств частных клиентов, возвращаясь на некогда оставленный рынок.

Соперничество. Общие фонды банковского управления (ОФБУ) как институт фондового рынка зарождались одновременно с паевыми инвестиционными фондами (ПИФами). И на начальном этапе между ними шла борьба за временно свободные деньги потенциальных инвесторов. ПИФы в своем развитии заручились поддержкой Федеральной комиссии по рынку ценных бумаг и получили признание в западных финансовых кругах.

Заботу о судьбе банковских фондов взял на себя ЦБ и в силу своих полномочий предоставил им более широкий инструментарий, чем у ПИФов. Первый этап в споре, что лучше - ОФБУ или ПИФ, закончился уверенной победой последнего в период банковского кризиса 1998 года. Банки, столкнувшись с невиданными доселе проблемами ликвидности, все свои ресурсы бросили на их решение. "Однако справедливости ради надо отметить, что инвесторы ОФБУ в тот период оказались в более выигрышном положении, нежели вкладчики, многие из которых так и не сумели изъять с банковских счетов свои сбережения.

Специфика учета средств инвестиционных фондов позволила банкам без особых затруднений исполнить свои обязательства перед участниками ОФБУ, и на некоторое время этот инструмент был заброшен", - рассказывает начальник отдела доверительного управления активами банка "Зенит" Сергей Матюшин. Точнее, он существовал, но в виде "схемных" продуктов для удовлетворения инвестиционных потребностей отдельных категорий организаций, в частности страховых компаний, которые через ОФБУ получали возможность инвестировать в валютные ценные бумаги.

Сегодня разворачивается второй раунд соперничества ОФБУ и ПИФов. Впрочем, банки предлагают своим клиентам участие в общем фонде банковского управления скорее как альтернативу вкладу и главным козырем здесь становится повышенная доходность. По итогам прошлого года практически все действовавшие ОФБУ заработали для своих участников больше, чем могли бы принести им банковские вклады.

Однако доходность ОФБУ - вещь переменчивая и в отличие от вкладов гарантироваться не может. Рынку известны случаи, когда она достигала 80% годовых, при том что месяцем ранее фиксировалась на отрицательном уровне. Привлекая же средства вкладчиков в ОФБУ, некоторые банки прогнозируют до 50% годовых в рублях. Впрочем, зачастую они вовсе не заявляют ожидаемую доходность, которая, кроме как от качества управления, зависит еще и от конъюнктуры рынка.

Наиболее объективно работу ОФБУ характеризует такой показатель, как переоценка пая. Он демонстрирует, насколько выросли активы конкретного вкладчика со времени вложения средств в ОФБУ. В конечном счете доход формируется по классическому принципу: купил пай подешевле - продал подороже.

Однако ОФБУ могут делать и промежуточные выплаты. Так, например, вкладчикам фонда "Консервативный" под управлением Газпромбанка доход выплачивается два раза в год. При этом они вправе реинвестировать эти средства полностью или частично.

Правда, и вывести активы из-под управления Газпромбанка можно только в строго определенный период времени, наступающий дважды в году. Из большинства других фондов все средства или их часть можно изъять в любое время. Но ни один управляющий банк не может гарантировать, что участник ОФБУ вернет себе не меньше, чем вложил.

Инструментарий. По механизму "зарабатывания" денег банковские фонды очень похожи на ПИФы. И те, и другие являются инструментами так называемого коллективного инвестирования. Фонд аккумулирует средства инвесторов, в том числе и частных, а затем управляющая компания - в случае с ОФБУ ее роль играет банк - размещает их на рынке. Но размещает не просто так, а в соответствии с определенной в инвестиционной декларации стратегией.

Управляющие могут вести агрессивную инвестиционную политику, вкладывая средства в быстрорастущие, но менее надежные финансовые инструменты (например, акции), либо занимать консервативную позицию, обеспечивая относительно стабильный, но не слишком высокий доход. В конце концов ту или иную стратегию, а вместе с ней и фонд выбирает клиент.

По сравнению с ПИФами банковские фонды обладают более широким инструментарием, во многом определяемым лицензией управляющего банка. В частности, ОФБУ без дополнительных разрешений вправе инвестировать в наличную валюту и номинированные в ней ценные бумаги, драгоценные металлы и камни, фьючерсы и опционы (в акции и облигации российских эмитентов могут инвестировать и ПИФы, и ОФБУ).

Все это позволяет довольно эффективно хеджировать риски. Кроме того, как отмечает начальник отдела коллективного доверительного управления банка "Московский капитал" Евгений Зверьков, "торговый портфель ОФБУ может состоять только из денежных средств в любой промежуток времени, тогда как для ПИФов обязательным условием является включение в портфель ценных бумаг, при этом портфель должен состоять из ценных бумаг в течение минимум трех недель в месяц. Возможность играть на "коротких" позициях дает ОФБУ шанс заработать в условиях "падающего рынка". Для их участников это ощутимый плюс.

Сегодня банки, управляющие фондами, ожидают нового документа, регулирующего деятельность ОФБУ (сейчас это делается в рамках инструкции ЦБ № 63), уповая на то, что он еще более расширит возможности для инвестирования. Если ожидания оправдаются, банки смогут зарабатывать для инвесторов ОФБУ на рынке недвижимости, при выдаче ссуд или капиталовложении в крупные проекты. "Включение кредитования или проектного финансирования в список инструментов ОФБУ очень благоприятно сказалось бы на их деятельности, так как более широкая диверсификация вложений ведет к снижению рисков", - полагает Евгений Зверьков.

Защита инвестора. Разумеется, как и любой другой механизм инвестирования, ОФБУ не лишен рисков, в том числе валютных; рыночных, связанных с изменением цен; процентных - в результате колебания рыночных ставок; риска ликвидности, обусловленного возможным дефицитом ликвидных средств на счетах доверительного управляющего.

Основной же риск для всех участников коллективного инвестирования, будь то клиенты ПИФов или ОФБУ, - некачественное управление активами. "Все остальные риски, вместе взятые, бледнеют перед этим основным риском, - считает зампред Юниаструмбанка Денис Еганов. - И львиную долю в некачественном управлении активами занимает отсутствие контроля рыночных рисков. Клиенты подавляющего большинства фондов не знают, сколько они могут потерять в худшем случае. Более того, этого порой не знают менеджеры фондов и управляющие".

Однако утешает наличие защитных механизмов в нормативно-правовой базе деятельности ОФБУ. Во-первых, ЦБ исключает появление на этом рынке случайных игроков. Банки, прежде чем создавать собственные ОФБУ, должны проработать не менее одного года и относиться к первой категории по финансовому состоянию, то есть являться "финансово стабильными". Во-вторых, банки ведут по фонду отдельный баланс, для их работы открывается отдельный счет депо, операции в рублях проходят через корсчет в ЦБ, в валюте - через уполномоченные банки.

С одной стороны, эти меры лишают управляющих соблазна залезть в карман инвесторов ОФБУ для решения собственных нужд, с другой - минимизируют риски клиента в случае банкротства кредитной организации, управляющей фондом. В-третьих, для ОФБУ установлен запрет на инвестирование более 15% своих активов в ценные бумаги одного эмитента либо связанных между собой эмитентов. Впрочем, это ограничение не распространяется на государственные бумаги.

Кого предпочесть. Оценив все риски и решив поучаствовать в ОФБУ, инвестор оказывается перед выбором, какому банку доверить свои средства. В любом из них клиенту предложат ознакомиться с двумя документами: инвестиционной декларацией фонда, о которой речь шла выше; и общими условиями создания и доверительного управления имуществом фонда.

Эти условия определяют круг потенциальных покупателей паев ОФБУ, которыми могут быть как частные клиенты, так и юридические лица; права и обязанности их и банка; описание видов имущества, принимаемого в ОФБУ; описание существенных рисков; сроки и объем предоставляемой отчетности; размер вознаграждения доверительного управляющего; порядок выплаты дохода и порядок ликвидации фонда.

Обычно ОФБУ предпочитают привлекать денежные средства в рублях, но некоторые готовы принимать также валюту, ценные бумаги и другие активы, с которыми они вправе работать. Сегодня банки предлагают продукты, рассчитанные на клиентов с самым разным доходом. Стать участником некоторых ОФБУ можно, обладая немногим более 1 тыс. рублей.

Существуют и более высокие пороги вхождения, например в банке "Траст" минимальный взнос в период первичного присоединения составляет 300 тыс. рублей. Разумеется, управляющий банк предоставляет свои услуги не бесплатно. Его доход от управления чужими средствами формируется за счет комиссионного вознаграждения, которое рассчитывается от стоимости чистых активов (СЧА) фонда в течение финансового года (как правило, в пределах 1,5-3%). Кроме того, банки зачастую оставляют за собой премию в размере 10-20% от прироста СЧА. То есть клиенты платят банку пропорционально своей доле в ОФБУ и полученному доходу от управления.

Выбор между ПИФами, ОФБУ и банковскими вкладами может показаться тяжелым лишь на первый взгляд. На самом же деле условия таких вложений сегодня настолько гибкие и доступные, что вкладчику вовсе не обязательно выбирать между этими инструментами. Они не столько подменяют друг друга, сколько дополняют, позволяя диверсифицировать инвестиции даже тем людям, которые далеки от фондового рынка.[1]

Оценка эффективности депозитного вложения

Для оценки эффективности депозитного вложения необходимо провести исследования в нескольких банках. Это будут те же самые банки, которые были рассмотрены в качестве ипотечных кредиторов: Банк «ВТБ24», Сбербанк России и Райффайзен Банк.

Банк «ВТБ24»

Срок: 24 месяца

Сумма: 300 000 рублей

Процент по вкладу: 8,3%

Капитализация: с ежемесячной капитализацией

| Месяцы |

Процентный доход |

Остаток на счете вклада |

Сумма депозита |

| 1 |

2075,0 |

302075,0 |

300000 |

| 2 |

2089,4 |

304164,4 |

302075,0 |

| 3 |

2103,8 |

306268,2 |

304164,4 |

| 4 |

2118,4 |

308386,5 |

306268,2 |

| 5 |

2133,0 |

310519,5 |

308386,5 |

| 6 |

2147,8 |

312667,3 |

310519,5 |

| 7 |

2162,6 |

314829,9 |

312667,3 |

| 8 |

2177,6 |

317007,5 |

314829,9 |

| 9 |

2192,6 |

319200,1 |

317007,5 |

| 10 |

2207,8 |

321407,9 |

319200,1 |

| 11 |

2223,1 |

323631,0 |

321407,9 |

| 12

|

2238,4

|

325869,4

|

323631,0

|

| 13 |

2253,9 |

328123,4 |

325869,4 |

| 14 |

2269,5 |

330392,9 |

328123,4 |

| 15 |

2285,2 |

332678,1 |

330392,9 |

| 16 |

2301,0 |

334979,1 |

332678,1 |

| 17 |

2316,9 |

337296,0 |

334979,1 |

| 18 |

2333,0 |

339629,0 |

337296,0 |

| 19 |

2349,1 |

341978,1 |

339629,0 |

| 20 |

2365,3 |

344343,5 |

341978,1 |

| 21 |

2381,7 |

346725,2 |

344343,5 |

| 22 |

2398,2 |

349123,4 |

346725,2 |

| 23 |

2414,8 |

351538,1 |

349123,4 |

| 24 |

2431,5 |

353969,6 |

351538,1 |

| Итого

|

53969,6

|

353969,6

|

Сбербанк России

Срок: 24 месяца

Сумма: 300 000 рублей

Процент по вкладу: 8,0%

Капитализация: с капитализацией раз в три месяца

| Месяцы |

Процентный доход |

Остаток на счете вклада |

Сумма депозита |

| 1 |

300000,0 |

300000 |

| 2 |

300000,0 |

300000,0 |

| 3 |

6000,0 |

306000,0 |

300000,0 |

| 4 |

306000,0 |

306000,0 |

| 5 |

306000,0 |

306000,0 |

| 6 |

6120,0 |

312120,0 |

306000,0 |

| 7 |

312120,0 |

312120,0 |

| 8 |

312120,0 |

312120,0 |

| 9 |

6242,4 |

318362,4 |

312120,0 |

| 10 |

318362,4 |

318362,4 |

| 11 |

318362,4 |

318362,4 |

| 12

|

6367,2

|

324729,6

|

318362,4

|

| 13 |

324729,6 |

324729,6 |

| 14 |

324729,6 |

324729,6 |

| 15 |

6494,6 |

331224,2 |

324729,6 |

| 16 |

331224,2 |

331224,2 |

| 17 |

331224,2 |

331224,2 |

| 18 |

6624,5 |

337848,7 |

331224,2 |

| 19 |

337848,7 |

337848,7 |

| 20 |

337848,7 |

337848,7 |

| 21 |

6757,0 |

344605,7 |

337848,7 |

| 22 |

344605,7 |

344605,7 |

| 23 |

344605,7 |

344605,7 |

| 24 |

6892,1 |

351497,8 |

344605,7 |

| Итого

|

51497,8

|

351497,8

|

Райффайзен Банк

Срок: 24 месяца

Сумма: 300 000 рублей

Процент по вкладу: 6,8%

Капитализация: без капитализации

| Месяцы |

Процентный доход |

Остаток на счете вклада |

Остаток на счете до востребования |

Сумма депозита |

| 1 |

1700,00 |

300000,00 |

1700,00 |

301700,00 |

| 2 |

1700,00 |

300000,00 |

3400,00 |

303400,00 |

| 3 |

1700,00 |

300000,00 |

5100,00 |

305100,00 |

| 4 |

1700,00 |

300000,00 |

6800,00 |

306800,00 |

| 5 |

1700,00 |

300000,00 |

8500,00 |

308500,00 |

| 6 |

1700,00 |

300000,00 |

10200,00 |

310200,00 |

| 7 |

1700,00 |

300000,00 |

11900,00 |

311900,00 |

| 8 |

1700,00 |

300000,00 |

13600,00 |

313600,00 |

| 9 |

1700,00 |

300000,00 |

15300,00 |

315300,00 |

| 10 |

1700,00 |

300000,00 |

17000,00 |

317000,00 |

| 11 |

1700,00 |

300000,00 |

18700,00 |

318700,00 |

| 12

|

1700,00 |

300000,00 |

20400,00

|

320400,00 |

| 13 |

1700,00 |

300000,00 |

22100,00 |

322100,00 |

| 14 |

1700,00 |

300000,00 |

23800,00 |

323800,00 |

| 15 |

1700,00 |

300000,00 |

25500,00 |

325500,00 |

| 16 |

1700,00 |

300000,00 |

27200,00 |

327200,00 |

| 17 |

1700,00 |

300000,00 |

28900,00 |

328900,00 |

| 18 |

1700,00 |

300000,00 |

30600,00 |

330600,00 |

| 19 |

1700,00 |

300000,00 |

32300,00 |

332300,00 |

| 20 |

1700,00 |

300000,00 |

34000,00 |

334000,00 |

| 21 |

1700,00 |

300000,00 |

35700,00 |

335700,00 |

| 22 |

1700,00 |

300000,00 |

37400,00 |

337400,00 |

| 23 |

1700,00 |

300000,00 |

39100,00 |

339100,00 |

| 24 |

1700,00 |

300000,00 |

40800,00 |

340800,00 |

| Итого

|

40800,00

|

340800,00

|

Основные выводы

Ипотечное кредитование:

В данной работе были рассмотрены варианты получения ипотечного кредита в трех банках: Банк «ВТБ24», Сбербанк России и Райффайзен Банк, на следующих условиях: кредит на сумму 40 900 евро, сроком на 120 месяцев.

Банк «ВТБ24» предоставляет ипотечный кредит под 9,6% годовых, с дифференцированными выплатами. Это означает, что каждый месяц выплаты по этому кредиту уменьшаются. В итоге получается, что если брать ипотечный кредит в этом банке, придется заплатить банку 19795,79 евро.

Сбербанк России предоставляет ипотечный кредит под 12,1% годовых, с аннуитетными выплатами. Это означает, что ежемесячные выплаты равны. Если брать ипотечный кредит в этом банке, то банк получит 29799,56 евро.

Райффайзен Банк предоставляет ипотечный кредит под 10,5% годовых, с аннуитетными выплатами. В итоге банк получит 25326,10 евро.

Таким образом, получается, что самым выгодным, с точки зрения заемщика, является Банк «ВТБ24», так как он предоставляет ипотечный кредит на выгодных условиях – у него самый маленький процент за пользование кредитом. К тому же, здесь выплаты дифференцированы, что гораздо удобнее, так как с каждым месяцем выплаты уменьшаются.

Сбербанк России предоставляет самый невыгодны, с точки зрения заемщика кредит, так как процент банка в этом случае самый большой – больше половины самой суммы займа.

Депозитные вложения:

Для оценки эффективности депозитного вложения были проведены исследования в нескольких банках. Это те же самые банки, которые были рассмотрены в качестве ипотечных кредиторов: Банк «ВТБ24», Сбербанк России и Райффайзен Банк. Вклады делались на следующих условиях: 300 000 рублей на 24 месяца.

Банк «ВТБ24» размещает у себя средства вкладчиков с процентом по вкладу 8,3%, к тому же этот процент капитализирован. Сумма в конце срока составит на 53969,6 рублей больше.

Сбербанк России размещает у себя средства вкладчиков с процентом по вкладу 8% с капитализацией. Сумма составит на 51497,8 рублей больше.

У Райффайзен Банка процент по вкладу составляет 6,8% без капитализации. Сумма вклада увеличиться на 40800,00 рублей.

Таким образом, самым выгодным, с точки зрения вкладчика, будет вклад средств в Банк «ВТБ24». Капитализация происходит каждый месяц, что увеличивает сумму быстрее.

Сбербанк России тоже выгоден вкладчику, однако здесь капитализация происходит раз в три месяца, что уменьшает окончательную сумму.

Вклады в Райффайзен Банке самые невыгодные, так как процент в этом банке не капитализируется, что делает окончательную сумму наименьшей.

Список используемой литературы

1. Гамидов Г. Н. Банковское и кредитное дело. – М.: Банки и биржи, 2008.

2. Панова Г.С. Кредитная политика коммерческого банка. - М.: Статистика, 2008.

3. Журнал "Финанс" №39 (80) 18-24 октября 2004 «Общий фонд банковского управления : не вклад, но в банке, не ПИФ, но фонд»

4. www.ipoteka.spb.ru Данные официального сайта ОАО «Санкт-Петербургское ипотечное агентство»

[1]

Журнал "Финанс" №39 (80) 18-24 октября 2004 «Общий фонд банковского управления : не вклад, но в банке, не ПИФ, но фонд»

|