Титульный лист

СОДЕРЖАНИЕ

Введение

3

1. Бюджетное устройство РФ 7

1.1.Бюджетное право 7

1.2. Бюджетная система 14

1.3. Бюджетные полномочия 16

2. Государственный бюджет

19

2.1. Определение бюджета и его функций 19

2.2. Бюджетная классификация 23

2.3. Расходы и доходы государственного бюджета 25

3. Сбалансированность бюджета. Проблемы и пути их решения

38

3.1. Принцип сбалансированности бюджета 38

3.2. Профицит и дефицит бюджета 39

3.3. Основные характеристики федерального бюджета на 2010 43

год и плановый период 2011 и 2012 годов

Заключение

54

Список используемой литературы 56

Введение

Принятый в декабре 2009 года Федеральный закон «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» с прогнозируемым дефицитом бюджета более трех триллионов рублей, инфляцией 9-10 процентов, стоимостью доллара 33,9 рубля, нефти марки Urals – 58 долларов за баррель, с перспективой исчерпания Резервного фонда как основного источника покрытия дефицита бюджета, вызвал к себе массовый интерес. Вопрос о том, что будет с нами после исчерпания «подушки безопасности» и ,не дай бог, колебаний цен на нефть ниже отметки в 58 долларов за баррель, как это случилось в конце 2008 года, волнует сегодня всех без исключения. Нефтегазовую зависимость российской экономики и государственного бюджета обсуждают сегодня не только в СМИ, но и в семейном кругу и у подъезда на лавочке.

Автор данной работы давно следит за событиями, происходящими в бюджетной системе России. Даже поступление в Академию госслужбы было продиктовано желанием разобраться во всех процессах и изучить ситуацию с помощью профессионалов. Интерес к теме бюджетирования сформировался давно, как у экономиста и руководителя бизнеса. Ежедневный анализ основных финансовых и производственных показателей для оценки текущего состояния дел стал первой необходимостью для принятия управленческих решений и сохранения стабильности бизнеса, говорить о его росте сегодня не приходится в виду отсутствия возможности инвестиций и роста расходов, которые в период кризиса пришлось срочно пересматривать, чтобы выстоять. Быть в курсе событий происходящих в стране и мире еще одно правило успешного ведения дел.

Реклама

В связи с этим трудностей с выбором темы для данной курсовой работы не возникло, она давно актуальна не только для автора, но и для всей страны в целом.

Изучении специальной литературы по теме «Государственный бюджет и проблемы его сбалансированности» показало, что все источники можно разделить на три группы: это литература раскрывающая государственный бюджет в теоретическом аспекте, как макроэкономическую категорию в теории экономики, например учебник В.Д. Камаева, вторая группа – это источники, в которых хорошо освещены процессы реформирования российской экономики и бюджетного устройства в том числе, но дата их издания 2000-2008 год, а это значит, что мировой кризис существенно изменил те оценки, которые приводятся в этой литературе, в третью группу отнесены учебная литература, периодические издания и Интернет ресурсы , в которых отражена картина сегодняшнего дня, приведены реальные цифры, на основе которых можно провести анализ и сформировать свое отношение к процессам происходящим в России в рамках мирового экономического кризиса –это Федеральный закон «Об исполнении федерального бюджета за 2008 год» от 28.12.2009 г. № 382 – ФЗ; Федеральный закон «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» от 02.12.2009 г. № 308 –ФЗ; «Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010-2012 годах» от 20 мая 2009 г; «Послание Президента Российской Федерации Федеральному Собранию Российской Федерации» от 12 ноября 2009 г; «Основные направления бюджетной политики на 2010 год и плановый период 2011 и 2012 годов» от 20.08.2009 Министерства финансов РФ; «Программа повышения эффективности бюджетных расходов на период до 2012 года.» (проект) от 19.02.2010 г. Министерства финансов РФ; «Итоги 2009 года и прогноз экономического развития на долгосрочную перспективу» (обзор макроэкономической тенденции № 70) от 02.03.2010г. Центра макроэкономического анализа и краткосрочного прогнозирования; учебное пособие Федосова В.А. «Бюджетная система Российской Федерации» 2009 года издания.

Только объединив и сопоставив информацию всех этих источников стало возможным написание данной работы.

По мере изучения литературы пришло понимание того, что цель работы будет носить многогранный характер.

Цель исследования заключается в том, что по средствам изучения теоретического и практического материала о государственном бюджете, как основного инструмента государственного регулирования экономического и социального развития, сформировать систему знаний, которая позволит разобраться в проблеме дефицита и сбалансированности федерального бюджета России на 2010год и плановый период 2011 и 2012 годы, а так же понять перспективы экономического развития России.

Реклама

Для реализации поставленной цели необходимо будет решить ряд задач:

1. рассмотреть структуру бюджетного устройства;

2. изучить определения государственного бюджета и его функции;

3. выявить взаимосвязь между доходами и расходами государственного бюджета в теоретическом и практическом аспектах;

4. изучить причины возникновения профицита и дефицита бюджета и установить их влияние на определение бюджетной политики государства;

5. рассмотреть основные характеристики федерального бюджета 2010 на плановый период 2011 и 2012 гг.

В ходе написания работы объектом для исследования будет выступать бюджетное устройство и его процессы. В свою очередь предметом изучения станут: бюджетное право; бюджетная система; государственный бюджет; бюджетная классификация; бюджетная политика; доходы и расходы бюджетов; профицит и дефицит бюджетов, а также источники покрытия дефицита.

Исследование будет построено на основе теоретических и практических данных, с выявлением их дискуссионного характера при освещении в разных источниках. Для решения поставленных в работе задач, логично начать рассмотрение вопросов с их теоретической основы, подкрепляя практическими данными из официальных источников. В заключении будет дана оценка о достижении поставленной в работе цели.

1. Бюджетное устройство РФ

«Бюджетное устройство РФ-это организационно-правовое построение бюджетной системы, позволяющее выделить в ее составе структурные подразделения (виды бюджетов, звенья и определить формы взаимосвязи между ними. Оно базируется на государственном устройстве, отражая взаимосвязи, характерные для последнего.»[12 c.19]

Бюджетное устройство, отражая сложную иерархию бюджетных взаимосвязей внутри страны, включает в себя: бюджетное право

, бюджетную систему

и принципы ее функционирования, бюджетные полномочия

органов публичной власти.

1.1.

Бюджетное право

Бюджетное законодательство является частью широкого круга правовых отношений, которые называются бюджетное право.

Бюджетное право - это совокупность правовых норм, определяющих устройство страны и бюджетный процесс, а также компетенцию всех органов власти в бюджетной сфере.

Иерархически выстроенная по убыванию их юридической силы система источников правового регулирования бюджетных отношений выглядит следующим образом: [12 c.20]

1. Конституция Российской Федерации;

2. общепризнанные принципы международного права и нормы международных договоров Российской Федерации;

3. решения Конституционного Суда РФ;

4. внутренние договоры Российской Федерации;

5. бюджетное законодательство, которое включает в себя: федеральное бюджетное законодательство (Бюджетный кодекс РФ); ежегодные федеральные законы о федеральном бюджете, региональное бюджетное законодательство (законы субъектов РФ, в том числе – о бюджете); муниципальные правовые акты, в том числе- о местных бюджетах, принятые представительными органами местного самоуправления;

6. подзаконные нормативные правовые акты по бюджетно-правовым вопросам: акты органов общей компетенции (указы Президента РФ, постановления Правительства РФ; подзаконные нормативные правовые акты по вопросам, связанным с бюджетной деятельностью, принятые органами исполнительной власти субъектов РФ, исполнительными органами местного самоуправления; акты органов специальной компетенции – ведомственные подзаконные нормативные правовые акты;

Формирование бюджетного законодательства РФ как специфической отросли права, начатое в 90-е гг. прошлого века, продолжается и в настоящее время, на этапе бюджетной реформы, которая связана с одновременным реформированием бюджетной системы РФ и бюджетного сектора экономики.

В учебном пособии И.П. Денисова рассматривает этапы реформирования бюджетной системы в рамках принимаемых законодательных актов начиная с 90-х годов по настоящее время.[11]

В начале 90-х гг. XX в. Новая концепция бюджетного устройства России, предусматривающая ее значительную децентрализацию, обеспечивалась принятием ряда законодательных актов, регламентирующих расширение демократических принципов построения бюджетной системы и усиления территориальных аспектов управления. Важным этапом в реорганизации бюджетной системы страны стал принятый в 1991 г. Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» Большое значение для развития бюджетной системы имели Конституция РФ (1993 г.) и Закон РФ от 15 апреля 1993г. «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономных областей, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления». Этот закон установил права субъектов РФ, также местных территориальных образований в лице их законодательных и исполнительных органов власти на получение доходов в соответствующие бюджеты, расходование средств этих бюджетов, определял взаимоотношения указанных органов в бюджетном процессе. Закон регламентировал также общие принципы составления рассмотрения проектов бюджетов, утверждения и исполнения бюджетов, формирование и использование внебюджетных фондов в целях финансового обеспечения социально-экономического развития национально-государственных и административно-территориальных образований. В 1995 году был принят Закон РФ «Об общих принципах организации местного самоуправления в Российской Федерации, который ввел новое понятие – «муниципальное образование». Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе бюджетного регулирования средств из федерального бюджета и бюджета субъекта РФ. Федеральный закон от 25 сентября 1997 г. «О финансовых основах местного самоуправления в Российской Федерации» определил основы бюджетного процесса в муниципальных образованиях и взаимоотношения органов местного самоуправления с финансовыми институтами, а также гарантии финансовых прав органов местного самоуправления. Бюджетный кодекс РФ, введенный в действие с 1 января 2000 г., закрепил основные изменения в бюджетном законодательстве, произошедшие с 1991 г., установил концептуальные положения в области функционирования бюджетной системы, регулирования межбюджетных отношений, реализация бюджетного процесса. «Бюджетному кодексу принадлежит приоритет в сфере нормативного регулирования бюджетного процесса. Указы Президента РФ, Постановления Правительства РФ, подзаконные нормативные акты, принятые исполнительными органами самоуправления, а также акты органов специальной компетенции, регулирующие бюджетные правоотношения, не могут противоречить Бюджетному кодексу РФ. Бюджетный кодекс РФ устанавливает:

1. общие принципы бюджетного законодательства;

2. основы формирования доходов и расходов бюджетов бюджетной

системы РФ;

3. систему управления государственным долгом, заимствованиями;

4. порядок регулирования дефицита бюджета;

5. основы бюджетного процесса и межбюджетных отношений;

6. механизм исполнения судебных актов по обращению взыскания на

средства бюджетов бюджетной системы РФ;

7. основания и виды ответственности за нарушение бюджетного

законодательства РФ.» [11 c.48]

Наряду с общими методологическими требованиями бюджетное законодательство России должно учитывать и специфику самой бюджетной сферы, развитие которой должно определять основные направления совершенствования действующего законодательства, его реформирования. Важным шагом в повышении результативности бюджетных процессов стала правительственная Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 гг., разработанная во исполнение Бюджетных посланий Президента РФ и утвержденная Постановлением Правительства РФ «О мерах по повышению результативности бюджетных расходов» от 22.05.2004 г. № 249. Сутью реформирования Концепцией было объявлено смещение акцентов от «управления бюджетными ресурсами (затратами)» к «управлению результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса в рамках среднесрочных ориентиров. Важнейшим компонентом модели «бюджетирования, ориентированного на результат» является программно-целевое планирование, при котором, выделение бюджетных ресурсов в распоряжение администраторов бюджетных средств, происходит в зависимости от достижения ими запланированных целей и конкретных результатов деятельности, измеримых количественными и качественными характеристиками. К примеру программно-целевого планирования можно отнести создание и реализацию приоритетных национальных проектов по развитию образования, здравоохранения, сельского хозяйства и строительства доступного жилья. В послании Федеральному Собранию весной 2004 года Президент Владимир Путин сконцентрировал внимание на самых насущных для граждан страны проблемах - качестве и доступности медицинского обслуживания, образования, жилья: «Именно эти сферы затрагивают каждого человека, определяют качество жизни и формируют «человеческий капитал»- образованную и здоровую нацию. От состояния этих сфер зависит социальное самочувствие общества, демографическое благополучие страны. Именно в этих сферах граждане в наибольшей мере обоснованно ожидают более активной роли государства, реальных шагов, перемен к лучшему.»[22]. Таким шагом на пути модернизации социальной и бюджетной политики стало заявление осенью 2005 года о создании приоритетных национальных проектах, которые реализуются с 2008 года. Кроме приоритетных национальных проектов, в 2006-2007 гг, была разработана программа по Инвестиционному фонду РФ, в которую вошли 20 инвестиционных проектов, имеющих общегосударственное значение.

О необходимости реформирования бюджетного процесса было заявлено и министром финансов РФ А. Л. Кудриным 9-10 июня 2006 года на встрече министров финансов стран «Группы восьми» в Санкт-Петербурге. «Результатом данной работы стал документ, в котором были изложены «Принципы эффективного и ответственного управления общественными финансами». В основе документа содержится базовый перечень принципов эффективного и ответственного управления общественными финансами:

1. финансовая (налогово-бюджетная) прозрачность;

2. стабильность и долгосрочная устойчивость бюджетов;

3. эффективная и справедливая система межбюджетных отношений;

4. консолидация бюджета и бюджетного процесса;

5. среднесрочное финансовое планирование;

6. бюджетирование, ориентированное на результат;

7. эффективный финансовый контроль, отчетность, мониторинг.» [12 c.13]

Таким образом, началась серьезная работа по усилению координации в продвижении инициатив, стимулирующих применение существующих международных стандартов и улучшении практики в налогово-бюджетной сфере, необходимая для укрепления общественных финансов.

Завершением этапа реформирования бюджетного процесса стало принятие в начале 2007 года поправок в Бюджетный кодекс РФ и уже летом того же года впервые был разработан и принят федеральный бюджет на 2008-2010 гг., в его основу был положен метод «скользящей трехлетки»: ранее утвержденные проектировки второго и третьего годов трехлетнего периода становятся основой следующего бюджета с ежегодным добавлением к ним проектировок нового третьего года. При этом утверждение проектировок на второй и третий годы не означает запрета на их корректировку в следующем бюджетном цикле. Бюджет на три года преследует цель сбалансированности в долгосрочном периоде.

С 1 января 2008 г. вступил в действие Федеральный закон «О внесении изменений бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведения в соответствие с бюджетным законодательством РФ отдельных актов РФ» от 26 апреля 2007 №63-ФЗ г.[3] основными новациями указанного закона явились:

1. переход бюджетов бюджетной системы РФ к среднесрочному

финансовому планированию (на трехлетний период);

2. четкая увязка бюджетных ассигнований на оказание

государственных услуг физическим и юридическим лицам с

выполнением государственных заказов, введение механизмов

обеспечения деятельности организаций новых организационно-

правовых форм;

3. упорядочение в соответствии с едиными принципами организации

бюджетного процесса;

4. утверждение основных принципов и позиций бюджетной

классификации;

5. планирование расходов на основе разделения действующих и

принимаемых обязательств;

6. системное описание состава и полномочий участников

бюджетного процесса, прежде всего главных распорядителей и

получателей бюджетных средств, главных администраторов

доходов бюджета и главных администраторов источников

финансирования дефицита бюджета.

Все это привело к принципиальным изменениям в бюджетной системе Российской Федерации.

1.2. Бюджетная система

В статье 6 Бюджетного кодекса РФ бюджетная система

определена как - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов» [2, ст.6].

Бюджетная система любого государства зависит от государственного устройства, которое определяет административно-территориальное деление страны, уровни государственной власти и соответствующие им органы, основы разграничений предметов ведения и полномочий между ними. Все государства принято разделять на унитарные, федеративные и конфедеративные.

В унитарных государствах бюджетная система имеет один или два уровня, что соответствует системе правления -одноуровневой или двухуровневой.

В федеративном государстве действует конституция федерации, но наряду с ней члены федерации имеют свои конституции или другие субнациональные законы. Для федерации характерны иерархия органов управления, разграничение полномочий между уровнями власти, определенная степень независимости каждого уровня власти, органы управления избираются. Бюджетная система федеративного государства состоит из трех звеньев: государственный (федеральный) бюджет, бюджеты субъектов федерации, местные бюджеты.

Таким образом, бюджетная система России, как федеративного государства, состоит из трёх уровней:

1. первый уровень - федеральный бюджет Российской Федерации и

бюджеты государственных внебюджетных фондов;

2. второй уровень - бюджеты субъектов РФ и бюджеты

территориальных государственных внебюджетных фондов;

3. третий уровень – бюджеты муниципальных районов и бюджеты

городских и сельских поселений (около 29 тысяч городских,

поселковых и сельских бюджетов).

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов и субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления.

Совокупность бюджетов всех уровней образует консолидированный бюджет.

Консолидированный бюджет определяется Бюджетным кодексом как свод бюджетов всех уровней на соответствующей территории.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований.

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются законодательно и служат для аналитических и статистических целей. В обязательном порядке предоставляются в вышестоящие органы власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект о бюджете.

Характеристика бюджетной системы предполагает не только определение ее структуры, но и принципов организации, что формирует содержание бюджетного устройства государства.

Принципы организации бюджетной системы установлены Бюджетным кодексом РФ [2, гл.5] , причем с 1 января 2008 г их состав расширен до 13.

1. принцип единства бюджетной системы Российской Федерации;

2. принцип разграничения доходов и расходов и источников

финансирования дефицитов бюджетов между уровнями

бюджетной системы;

3. принцип самостоятельности бюджетов;

4. принцип равенства бюджетных прав субъектов Российской

Федерации, муниципальных образований;

5. принцип полноты отражения доходов, расходов и источников

финансирования дефицитов бюджетов;

6. принцип сбалансированности бюджета;

7. принцип результативности и эффективности использования

бюджетных средств;

8. принцип общего (совокупного) покрытия расходов бюджетов;

9. принцип прозрачности (открытость) бюджетов;

10. принцип достоверности бюджета;

11. принцип адресности и целевого характера бюджетных средств;

12. принцип подведомственности расходов бюджетов;

13. принцип единства кассы.

Сформировать бюджетную систему в соответствии с приведенными структурой и принципами возможно посредствам взаимодействия субъектов бюджетных правоотношений и их полномочий.

1.3

. Бюджетные полномочия

Бюджетные полномочия - это права и обязанности органов государственной власти и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. В гл. 2 Бюджетного кодекса РФ установлены бюджетные полномочия для каждого уровня публичной власти – федерального, субъектов РФ, а также для муниципальных образований.

Разделение и законодательное закрепление бюджетных полномочий за каждым уровнем власти является неотъемлемым условием построения межбюджетных отношений в РФ в русле бюджетного федерализма. Основное правило заключается в том, что установление общих принципов организации и функционирования бюджетной системы РФ, рамочного регулирования бюджетного процесса и межбюджетных отношений закрепляется за федеральным уровнем, что является реализацией принципа единства бюджетной системы РФ. При этом государственные органы власти субъектов РФ и органы местного самоуправления в соответствии с принципом самостоятельности наделяются широкими, но законодательно ограниченными правами по осуществлению бюджетного процесса на своей территории.

Участниками бюджетного процесса являются [12 c.150]:

1. Президент Российской Федерации;

2. высшее должностное лицо субъекта РФ, глава муниципального образования;

3. законодательные органы государственной власти и представительные органы местного самоуправления;

4. исполнительные органы государственной власти;

5. Центральный банк РФ;

6. органы государственного финансового контроля;

7. органы управления государственными внебюджетными фондами;

8. главные распорядители бюджетных средств;

9. главные администраторы доходов бюджета;

10. главные администраторы источников финансирования дефицита бюджета;

11. получатели бюджетных средств.

Анализ бюджетных полномочий публично-правовых образований позволяет их сгруппировать по следующим направлениям: составление и рассмотрение проектов бюджета, утверждение и исполнение бюджетов, контроль за их исполнением, осуществление бюджетного учета, составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности.

Главную цель проводимой Правительством РФ бюджетной реформы в бюджетных полномочиях, правоотношениях можно определить в следующем : федеральные и региональные органы власти, а также органы местного самоуправления, реализуя закрепленные за ними полномочия, должны формулировать четкие цели развития страны, региона или муниципального образования, отвечать перед обществом за достигнутые результаты, обеспечивать преемственность и предсказуемость бюджетной политики, прозрачность своих бюджетов.

2. Государственный бюджет

2.1. Определение бюджета и его функций

Произошедшие в конце ХХ начале ХХI вв. радикальные изменения в жизни страны сопровождались адекватными переменами в содержании и направлениях экономической политики, где нашла отражение активная роль бюджета

, как инструмента рыночного хозяйствования, используемого для регулирования структуры общественного производства. Сформировалась новая система государственного управления, опирающаяся на нормативно закрепленное разграничение полномочий Российской Федерации, субъектов Российской Федерации и муниципальных образований. В процессе государственного управления внедряются современные методы и механизмы стратегического планирования и управления по результатам, идет их увязка с механизмом принятия бюджетных решений, в первую очередь, в рамках программно-целевого подхода.

Известно, что функции по укреплению государства возложены на высшие органы государственной власти. Для их реализации формируется централизованный фонд денежных средств – государственный бюджет.

Понятие «бюджет», чрезвычайно емкое и неоднозначное, до настоящего времени носит дискуссионный характер. «Так, в «Экономическом словаре», изданном Институтом новой экономики в 2007 г., бюджет определяется как: «роспись денежных доходов и расходов на определенный период, утвержденная в установленном порядке…»; «смета расходов по проекту»; «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Последнее определение почти полностью соответствует идентичному определению, приводимому в ст. 6 БК РФ.» [12 c.9]

В соответствии с новой редакцией ст. 6 БК РФ бюджет определяется как: «форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления»[2. cт. 6]

Тем не менее в специальной и учебной литературе бюджет традиционно рассматривается как сложная социально-экономическая и правовая категория.

В учебнике «Бюджетная система Российской Федерации» под ред. Проф. О.В. Врублевской и проф. М.В. Романовского бюджет рассматривается как «сложная социально-экономическая и правовая категория. Экономическая категория «бюджет» трактуется как совокупность экономических (денежных) отношений органов государственной власти и местного самоуправления с юридическими и физическими лицами, связанных с перераспределением валового национального продукта и части национального богатстве в связи с необходимостью удовлетворения социально-экономических и властно политических функций государства и его граждан. С юридической (правовой) точки зрения бюджет – это основной финансовый план (смета доходов и расходов государства), принимаемый в форме закона по особой процедуре представительным органом государственной власти. По способу существования , бюджет – жестко регламентированная форма образования и использования централизуемых государством финансовых ресурсов для обеспечения расходных обязательств бюджетов всех уровней (федерального, субъектов Федерации, местных)»[10 c.20-21]

Автор работы разделяет точку зрения профессора В.М. Радионовой, что: «сущность экономической категории полнее и глубже раскрывается в ее функциях; последние - способ проявления сущности категории в действии, специфический способ выражения присущих категории свойств.» [9] Не смотря на то, что в учебной литературе точка зрения на функции бюджета проф. О.В. Врублевской и проф. М.В. Романовского в учебнике «Бюджетная система Российской Федерации» названа «альтернативной», основываясь на вышеизложенном материале о становлении и реформировании бюджетного процесса в России, автор работы считает возможным разделить именно точку зрения, изложенную проф. О.В. Врублевской и проф. М.В. Романовским, которые полагают, что в современное содержание сложной экономико-правовой категории «бюджет», раскрывается через функции макроэкономического регулирования (перераспределительную), институционализации общественных предпочтений, информационную, контрольную

1.Макроэкономическая, или перераспределительная

, функция определяется общественным назначением бюджета как встроенного регулятора экономики, воздействие которого на последнюю осуществляется на без эквивалентном межотраслевом, межтерриториальном уровне группами населения – в соответствии с политикой перераспределения финансовых потоков. Проводя определенную политику доходов и расходов, правительства добиваются устойчивого развития всех секторов экономики, социальной сферы, сглаживая «провалы рынка», неравенство в распределении доходов населения, отдельных территорий. Осуществляя смешанное государственно-частное финансирование крупных проектов, государство воздействует своей политикой доходов и расходов на направление частного капитала в приоритетные отрасли экономики и проекты, депрессивные регионы, проводит антиинфляционные мероприятия и обеспечивает эффективное использование ограниченных финансовых ресурсов государства.

2.Функция институционализации

общественных предпочтений, по сути дела новая для российской финансовой теории, является следствием демократизации общества, когда принятию закона о бюджете обязательно предшествуют общие парламентские слушания, в которых принимают участие депутаты, представляющие различные группы населения и соответственно различные интересы и взгляды избирателей, их общественные предпочтения. В ходе парламентского обсуждения проекта бюджета, представленного правительством, эти предпочтения воплощаются в конкретные поправки (показатели) бюджета. В условиях СССР такие дискуссии практически отсутствовали, а функции депутатов сводились в основном «к поиску резервов» в бюджетных доходах, как правило, заранее «подготовленных» Министерством финансов. В демократическом обществе каким сегодня является Россия, формат принятия бюджета позволяет законодательно отразить предпочтения не только элиты, но и других групп населения, достигнуть определенного компромисса предпочтений при законодательном утверждении бюджета. Естественно, институционализация общественных предпочтений зависит от активности населения, формирования достаточно представительных партий, дорожащих голосами своих избирателей;

2. Информационная функция бюджета

имеет важнейшее значение для всех экономических агентов, поскольку утверждение параметров бюджета, способов ограничений трансформации денежных активов государства в его расходные обязательства определяет экономическое поведение как корпоративного сектора экономики, бюджетополучателей всех уровней, так и населения, получающего различные бюджетные трансферты. Сами параметры бюджета, прогнозные значения инфляции, принятые к бюджетному финансированию программы всех уровней являются информационными сигналами для принятия экономическими агентами различных финансовых решений, определяют деловую активность и социальное поведение граждан.

4.Контрольная функция бюджета

позволяет четко отслеживать движение денежных и финансовых потоков, поступление доходов в бюджеты всех уровней, создает общественные условия для проведения государственного контроля за своевременным и эффективным выполнением всех расходных обязательств.

По мере реализации своих функций государственный бюджет служит инструментом рационального и эффективного управления государственными финансами. В условиях многообразия бюджетных поступлений и расходов, а также сложности бюджетных отношений подтверждается необходимость использования единой законодательно утвержденной системы учета финансов государства.

2.2. Бюджетная классификация

Надежным и качественным инструментом, гарантирующим прозрачность деятельности органов власти и администраторов бюджетных средств, обеспечивающий необходимый объем финансовой информации на всех этапах бюджетного процесса является бюджетная классификация.

Бюджетная классификация РФ – группировка доходов , расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

«Правовой базой функционирования действующей бюджетной классификации являются: Федеральный закон «О бюджетной классификации» от 15.08.1996г.; № 115 ФЗ и Бюджетный кодекс РФ (глава 4 с изменениями и дополнениями); Указания о порядке применения бюджетной классификации РФ, издаваемые Министерством финансов РФ (от 24 августа 2007г, от 25 декабря 2008 г).»[11 c.100]

В период реформирования бюджетного процесса ( № 63-ФЗ от 26.04.2007) был уточнен состав бюджетной классификации РФ и внесены изменения в порядок ее утверждения, что упрощает применение классификации в бюджетном процессе. Вместо 8 разновидностей классификаций, регламентированных в предыдущей редакции Бюджетного кодекса РФ, в соответствии с внесенными изменениями в состав бюджетной классификации включены: классификация доходов, классификация расходов, классификация источников финансирования дефицита бюджета и классификация операций сектора государственного управления.

Особенностью бюджетной классификации является система кодировки доходов, расходов, источников финансирования дефицитов бюджетов РФ. Для классификации применяется 20-значный код. Код бюджетной классификации включен в состав номера счета бухгалтерского учета, как бюджетных учреждений, так и субъектов, организующих исполнение бюджетов РФ, что позволяет осуществлять сквозной анализ движения доходов и расходов бюджетов в бухгалтерском учете всех участников бюджетного процесса.

Бюджетный кодекс устанавливает [2 гл.4]:

1. по классификации доходов: 2 группы (налоговые и неналоговые

доходы; безвозмездные поступления), которые объединяют

соответственно 19 и 6 подгрупп;

2. по классификации расходов: 11 разделов, детализированных в

общей сумме по 95 подразделам;

3. по классификации источников финансирования дефицитов

бюджетов: 2 группы (источники внутреннего финансирования

дефицитов бюджетов; источники внешнего финансирования

дефицитов бюджетов), которые объединяют соответственно 6

подгрупп и 4 подгруппы;

4. по КОСГУ: 8 групп, детализированных в общей сумме по 42

статьям.

2.3. Расходы и доходы государственного бюджета

Для выполнения государством своих функций оно осуществляет расходы, содержание и характер которых определяются особенностями государственного и социально-экономического устройства, спецификой конкретно-исторического этапа развития. Расходы бюджета активно воздействуют на общественное воспроизводство через финансирование инвестиций и инноваций, размещение государственных и муниципальных заказов на поставку товаров (работ, услуг) для государственных и муниципальных нужд, бюджетное субсидирование и бюджетное кредитование организаций, финансирование производства общественных благ. Расходы бюджета тесно взаимосвязаны с его доходами, что проявляется в их взаимном влиянии друг на друга, а также в количественном соответствии. Автору работы понравилось привидение выдержки из работы А. Смита «Исследование о природе и причинах богатства.» (1935г) в учебном пособии И.П. Денисовой: «Классик политической экономии английский экономист А. Смит указывал, что формирование бюджета должно начинаться с определения расходов государства. К таковым он относил расходы на оборону, расходы на отправление правосудия, расходы на общественные работы и общественные учреждения. Последний предполагали содействие торговле общества, расходы на учреждения для образования юношества и людей всех возрастов. К расходам государства А. Смит также относил затраты на поддержание достоинств государя, которые колеблются в зависимости от различных периодов развития и различных форм управления. По мнению А. Смита, расходы бюджета имеют две особенности. Во-первых, допустимы только те расходы, которые отвечают интересам общества. Во-вторых, как театр начинается с вешалки, так и государственный бюджет - с расходов.» [11 c.13]

Таким образом, для формирования бюджета государство сначала должно определить необходимые объемы расходов, а затем – доходы, которыми оно может их покрыть. Следовательно, поступающие бюджетные доходы ограничиваются экономическими возможностями государства, поэтому необходимо устанавливать объем бюджетных расходов и сроки их использования, которые обеспечивали бы реализацию поставленных социально-экономических задач с максимальным эффектом. Бюджетные расходы также оказывают влияние на доходы, содействуя экономическому и социальному развитию, осуществлению инвестиций и инноваций, внешнеэкономической деятельности. Вместе с тем для бюджета характерным является то, что виды доходов, как правило, не закреплены за конкретными видами бюджетных расходов, что позволяет маневрировать финансовыми ресурсами, сосредоточивая их на приоритетных направлениях.

Экономическое содержание расходов бюджета в учебнике «Бюджетная система Российской Федерации» под ред. проф. О.В. Врублевской и проф. М.В. Романовского трактуются в широком смысле как: «…. система денежных отношений, связанная с экономико-правовым регулированием процесса перераспределения денежных средств, необходимых для выполнения расходных обязательств органов власти всех уровней». Бюджетный кодекс РФ устанавливает общие положения о расходах бюджета, а также регламентирует расходы бюджетов бюджетной системы РФ. Расходы бюджета как правовая категория – это выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. [2 cт.6]

Следовательно, расходы бюджета как категория финансовой науки представляет собой денежные отношения, возникающие на завершающей стадии распределительного процесса в связи с использованием фондов денежных средств субъектами власти в целях финансирования возложенных на них функций и задач.

«В зависимости от характера этих функций формируется система бюджетных расходов, которая состоит из следующих основных блоков:

1. расходы на содержание органов управления;

2. расходы на правоохранительную деятельность;

3. расходы на поддержку отраслей сферы материального

производства;

4. расходы на научные исследования и содействие научно-

техническому прогрессу;

5. расходы на жилищно-коммунальное хозяйство;

6. расходы на охрану окружающей среды и природных ресурсов;

7. расходы на содержание учреждений социальной сферы и

социальную защиту населения;

8. расходы на обслуживание и погашение долга и долговых

обязательств органов власти.» [11c.122]

Известно, что расходы бюджета могут оказывать активное воздействие на воспроизводственный процесс. Они выступают факторами, оказывающими влияние, как на совокупный спрос, так и совокупное предложение. Влияние расходов бюджета на совокупный спрос обеспечивается посредством прямых бюджетных инвестиций, трансфертов населению (например, пособия малообеспеченным и многодетным семьям, жилищные субсидии), финансирования производства общественных благ. Стимулирование совокупного предложения осуществляется через бюджетное кредитование и субсидирование, через размещение государственных или муниципальных заказов на поставку товаров (выполнение работ, оказание услуг) для государственных или муниципальных нужд, через выполнение государственного или муниципального задания.

Таким образом, уровень бюджетных расходов свидетельствует о степени участия государства в социально-экономической деятельности общества и в обеспечении общеэкономического равновесия. Этот показатель зависит от уровня экономического развития; целей и задач бюджетной политики; определяющих приоритетные направления распределения бюджетных ассигнований. Сочетание перечисленных факторов определяет конкретный объем расходных обязательств бюджетов государственной власти и местного самоуправления.

В соответствии с Бюджетным кодексом РФ под расходными обязательствами понимают обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства соответствующего бюджета.

Расходные обязательства Российской Федерации исполняются за счет собственных доходов и источников финансирования дефицита федерального бюджета, в определенных случаях за счет средств государственных внебюджетных фондов. Согласно Постановлению Правительства РФ от 16 июля 2005 г. «Об утверждении Положения о ведении реестра расходных обязательств Российской Федерации» ведется реестр расходных обязательств РФ.

Экономическая политика, проводимая Правительством РФ в периоде с 2000 по 2007 годы, демонстрировала устойчивость и преемственность. ВВП является основным объектом экономической и финансовой политики, удвоение его в текущем десятилетии было объявлено стратегической задачей. «Темп прироста ВВП в 2007 г. составил 8,1 % и явился одним из самых высоких с 2002 года. Рост промышленного производства составил 6,3% против 3,9 в 2006 г. за 2002-2007 гг. объем инвестиций в основной капитал увеличился с 1 762,4 млрд руб. до 6 419,0 млрд руб.. устойчивый рост демонстрировали важнейшие показатели бюджетной и денежной систем. Международные (золотовалютные) резервы РФ на 1 января 2008 г. составили 476,4 млрд долл., увеличились за 2007 г. на 56,7 %, . Федеральный бюджет с 2000-2007 гг оставался профицитным, внешний государственный долг составлял около 4 % ВВП.» 1

Столь положительная динамика основных макроэкономических показателей стала результатом наращивания бюджетных расходов. Приоритетными расходами федерального бюджета в течении 2006-2008 гг. оставались расходы на социально-культурные мероприятия, в том числе на реализацию приоритетных национальных проектов в сфере здравоохранения, образования, жилищного строительства и развития АПК, бюджеты последних лет принято называть «бюджет для граждан», «инвестиций в человеческий капитал». Проводимая пенсионная реформа до 40 % увеличила бюджетные обязательства государства. Значительные инвестиции были направлены на развитие инфраструктуры, капитализацию институтов развития. В таблице 2.3.1 2 хорошо видна динамика роста расходов: расходы 2008 года составили 27% по отношению к расходам 2007 года.

Таблица 2.3.1.

Расходы федерального бюджета РФ в 2000-2008 гг., млрд руб.

| Годы

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

| Расходы в млрд руб.

|

1029,2

|

1321,9

|

2054,2

|

2358,6

|

2698,9

|

3512,2

|

4281,3

|

5983,0

|

7570,9

|

Такой рост расходов при сохранении бюджетного профицита вызывает большой интерес к вопросу о динамике доходов государственного бюджета.

___________________

1 Официальный сайт Центрального банка РФ: http//www.cbr.ru

2 Официальный сайт Федеральной службы государственной статистики http://www/gks.ru

Выше мы уже выяснили, что после формирования расходов государство должно обеспечить их соответствующими доходами.

«Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ и поступают в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления. Доходы бюджетов включают налоговые и неналоговые виды доходов, а также безвозмездные поступления.

К налоговым доходам и неналоговым доходам Бюджетный кодекс относит:

1. налоги на прибыль, доходы;

2. налоги и взносы на социальные нужды;

3. налоги на товары (работы, услуги), реализуемые

4. на территории РФ;

5. налоги на товары, ввозимые на территорию РФ;

6. налоги на совокупный доход;

7. налоги на имущество;

8. налоги, сборы и регулярные платежи за пользование природными

ресурсами;

9. государственную пошлину;

10. задолженность и перерасчеты по отмеченным налогам,

11. сборам и иным обязательным платежам;

12. доходы от внешнеэкономической деятельности;

13. доходы от использования имущества, находящегося в

государственной и муниципальной собственности;

14. платежи при пользовании природными ресурсами;

16. доходы от оказания платных услуг и компенсации затрат

государства;

17. доходы от продажи материальных и нематериальных активов;

18. административные платежи и сборы;

19. штрафы санкции, возмещение ущерба;

20. доходы бюджетов бюджетной системы РФ от возврата субсидий

и субвенций прошлых лет;

21. прочие неналоговые доходы.

К безвозмездным поступлениям Бюджетный кодекс РФ относит безвозмездные поступления от:

1. нерезидентов;

2. других бюджетов бюджетной системы РФ;

3. государственных (муниципальных) организаций;

4. негосударственных организаций;

5. наднациональных организаций;

6. прочие безвозмездные поступления.» [12 c.33-34]

Достаточно сильная зависимость российской бюджетной системы от экспорта энергоносителей свидетельствует о наличии рисков, связанных с возможной дестабилизацией государственного баланса. Для этого 1 января 2004 г. был создан Стабилизационный фонд РФ. В марте 2007 г. Министерством финансов РФ бала предложена новая система управления нефтегазовыми ресурсами страны с целью обеспечения долгосрочной стабильности и сбалансированности бюджета. Для чего все доходы федерального бюджета были разделены на две части – на нефтегазовые доходы и ненефтегазовые доходы, начиная с первого трехлетнего бюджета на 2008-2010 гг. К нефтегазовым доходам относятся доходы федерального бюджета от уплаты:

1. налога на добычу полезных ископаемых в виде углеводородного

сырья (нефть, газ горючий природный из всех видов

месторождений углеводородного сырья, газовый конденсат из всех

видов месторождений углеводородного сырья);

2. вывозных таможенных пошлин на нефть сырую;

3. вывозных таможенных пошлин на газ природный;

4. вывоз таможенных пошлин на товары, выработанные из нефти.

Изменения нашли свое отражение в новой редакции Бюджетного кодекса. Статья 96 БК РФ устанавливает понятие «нефтегазовые доходы федерального бюджета», используемые для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния, которые были сформированы с 1 января 2008 г. в результате разделения Стабилизационного фонда с целью эффективного формирования, управления , учета и использования для обеспечения сбалансированности федерального бюджета.

Наличие двух столь значимых и объемных фондов инициировало бурную полемику, как в среде практиков, так и в среде ученых-экономистов по вопросу: насколько обосновано формирование этих фондов при столь существенном неравенстве субъектов РФ по доходам, развитию инфраструктуры, уровню социальных услуг, жилищному строительству? Однако, по мнению министра финансов России А.Л. Кудрина, высказанное журналу «Финансы» № 11 2006 г.: «Стабилизационный фонд России служит защитой от инфляции и укрепления рубля. Он забирает лишние для экономики деньги и сдерживает укрепление рубля, чтобы удержать снижение конкурентно способности нашей промышленности. Потратить деньги Стабилизационного фонда на поддержку промышленности - значит нанести ущерб нашей промышленности.»[13 c.5]. Кроме того, «…опыт других стран-экспортеров нефти показывает, что они использовали Стабилизационный фонд как инструмент, позволяющий снизить зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров». [12 c.116]. В 2004 году размер Стабилизационного фонда РФ составил 522,3 млрд руб, а на 1 января 2008 года- 3 849,1 млрд руб.

В таблице 2.3.2 приведена динамика роста доходов бюджета России, по сравнению с 2007 годом рост доходов в 2008 году составил 19,2 %.

Таблица 2.3.2.

Доходы федерального бюджета РФ в 2000-2008 гг., млрд руб.

1

| Годы

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Доходы

млрд руб

|

1132,1

|

1594,0

|

2204,7

|

2586,2

|

3428,9

|

5125,1

|

6276,3

|

7779,1

|

9275,9

|

Анализируя динамику доходов бюджета РФ необходимо сказать о проблеме зависимости российской экономики от мировых цен на нефть. Это наименее надежная часть бюджетных доходов: цены от правительства не зависят, добыча требует больших инвестиций в новые регионы, что далеко не сразу даст отдачу. На 2008 г прогнозируемый объем доходов бюджета был установлен в сумме 8057 млрд руб, в том числе прогнозируемый объем нефтегазовых доходов – в сумме 3471 млрд руб, или 43,1 %. Второй трехлетний федеральный бюджет был утвержден Федеральным законом от 24 ноября 2008 г. «О федеральном бюджете на 2009 г. и на плановый период 2010 и 2011 гг.» его параметры представлены в таблице 2.3.3. 2

____________________

1 Официальный сайт Федеральной службы государственной статистики// http://www/gks.ru

2 Центр макроэкономического анализа и краткосрочного прогнозирования «О развитии российской экономики в 2008-2009 гг. и прогнозе на 2010-2012 гг..» // Режим доступа: http://www/forecast.ru

Таблица 2.3.3

Параметры федерального бюджета на 2009-2011 гг.

| 2009

|

2010

|

2011

|

| Обьем ВВП, млрд руб

|

51175,0

|

59146,0

|

67610,0

|

| Доходы Федерального бюджета, млрд руб

|

10927,1

|

11733,6

|

12839,0

|

| % к ВВП

|

21,55

|

19,8

|

19,0

|

| Расходы Федерального бюджета, млрд руб

|

9024,7

|

10320,3

|

11317,7

|

| % к ВВП

|

18,0

|

17,4

|

16,7

|

| Профицит бюджета, млрд руб.

|

1902,4

|

1413,4

|

1521,3

|

| Накопленная величина Резервного фонда, млрд руб.

|

5100,0

|

5900,0

|

6700,0

|

| % к ВВП

|

10,0

|

10,0

|

10,0

|

| Накопленная величина Фонда национального благосостояния, млрд руб.

|

3300,00

|

4510,0

|

6000,0

|

| Расчетная цена нефти, в долл. За бареель

|

95,0

|

90,0

|

88,0

|

| Уровень инфляции, %

|

8,5

|

7,0

|

6,8

|

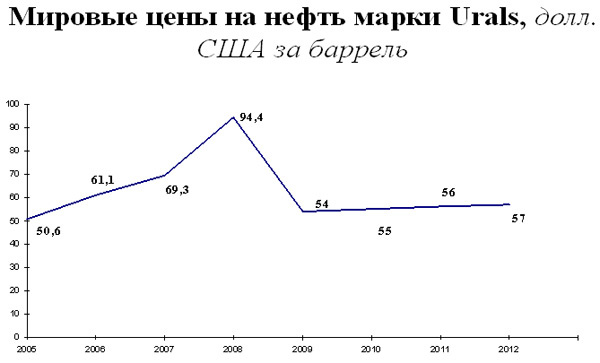

Как видно из таблицы, расчетная цена на нефть для принятия столь оптимистичных плановых показателей в 2009г, 2010ги 2011г соответственно составила 95,0 долл. за баррель, 90,0 и 88,0 соответственно. Что, собственно говоря, имело под собой определенную основу- 11 июля 2008 г цена на нефть достигла исторического максимума – 147 долларов. Но уже к 31 июля цена за баррель «похудела» до уровня 120 долларов. Дальше – больше: в августе мировой рынок с тревожным ожиданием следил за развитием ситуации в США, где кризис строительной, ипотечной, банковской систем набирал обороты. Из-за смутных перспектив цена на нефть в августе упала до 90 долларов за баррель, что стало одним из первых признаков того, что американская финансово-экономическая нестабильность приобретает интернациональный характер. 12 декабря 2008 г цена нефти достигла уровня 33-35 долларов.

На графике 2.3.1 приведена динамика цен на нефть с 2005г по 2009 г в прогнозе на 2010-2012 гг. 1

График 2.3.1

Мировой экономический кризис, сопровождавшийся сильным падением мировых цен на энергоносители, серьезно ударил по российской экономике и выявил целый комплекс нерешенных проблем, острота которых в прежние годы сглаживалась благоприятной экономической конъюнктурой. Это делает бюджетную систему России крайне уязвимой с точки зрения фискальных рисков и вынуждает проводить более жесткую бюджетную политику с тем, чтобы избежать ситуации, когда правительство будет испытывать сложности по исполнению своих обязательств.

__________________

1 Экономическая экспертная группа Министерства финансов РФ «Основные направления бюджетной политики на 2010 год и плановый период 2011 и 2012 годов» от 20.08.2009// //. Режим доступа: http://www.eeg.ru

В этой связи принято решение основывать бюджетное планирование на умеренно оптимистических оценках перспектив экономики. В настоящее время прогноз основных показателей социально-экономического развития значительно ухудшился по сравнению с тем, что ожидалось в середине 2008 года. Столь серьезные изменения объясняются в том числе и тем, что предыдущий прогноз оказался сверх оптимистичным. Между тем, именно на этом прогнозе основывался Федеральный закон от 24 ноября 2008 г. № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" (табл 2.3.3). Исходя из завышенных предположений, сформировались на среднесрочную перспективу обязательства государства. На фоне ухудшения ситуации приходится пересматривать параметры бюджетной системы. Из обзора макроэкономической тенденции №70 Центра макроэкономического анализа и краткосрочного прогнозирования «Итоги 2009 года и прогноз экономического развития на долгосрочную перспективу.» от 02.03.2010 г. видно, что «…в части доходов происходит объективное их сокращение более чем на 40% по сравнению с изначально запланированными, по расходам ситуация иная. В условиях кризиса обязательства не просто сложно сокращать – их приходится увеличивать, чтобы поддержать ослабленную экономику и незащищенные категории граждан. Соответственно, в рамках антикризисного бюджета на 2009 г, который был скорректирован и принят вновь только лишь весной 2009 г, произошло существенное перераспределение бюджетных расходов - ряд программ был отложен, финансирование отдельных ФЦП сокращено на 15-30%. В то же время, выделены значительные ресурсы на проведение антикризисных мероприятий в экономике и социальной сфере, в 2009 году эта сумма составила 1,213 трлн. руб.» [17]

По данным Федеральной службы государственной статистики объем доходов федерального бюджета в 2009 г. составил 7336,8 млрд руб. на 9,3 % больше объема, утвержденного Федеральным законом « О федеральном бюджете на 2009 г и на плановый период 2010 и 2011 годов» с учетом Федерального закона от 28.04.2009 № 76-ФЗ. Поступление нефтегазовых доходов в федеральный бюджет в 2009 г. составило 2984,0 млрд. рублей. Совокупный объем средств Резервного фонда на 1 января 2010 г составил 1830,5 млрд руб. и снизился по сравнению с 1 декабря 2009 г. на 18,2 %, с 1 января 2009 г. – на 54,6%., Фонда национального благосостояния – по сравнению с началом декабря 2009 г. практически не изменился и составил 2769, млрд руб., по сравнению с началом 2009г. – увеличился на 7,1%. Расходы федерального бюджета составили в 2009 г. 9636,8 млрд руб. Федеральный бюджет 2009г. впервые за много лет был исполнен с дефицитом в сумме 2300,1 млрд руб. [18]

Наиболее важной тенденцией 2009г., определяющей не только ситуацию в бюджетной сфере, но и среднесрочные и долгосрочные перспективы, можно считать переход от устойчивого профицита, наблюдавшегося все последние годы, к глубокому дефициту бюджетной системы. На этом фоне проблема сбалансированности государственного бюджета впервые за последние годы стала одной из самой актуальных, а потому и самой обсуждаемой как в кругах экономистов так и среди политиков.

3. Сбалансированность бюджетов. Проблемы и пути их решения

3.1. Принцип сбалансированности бюджета

Одной из главных целей государственной финансовой политики является макроэкономическая стабилизация. Она может достигаться использованием таких бюджетных инструментов, как налоги, государственные расходы, бюджетный дефицит. Степень воздействия этих инструментов на экономический рост и стабильность является предметом дискуссий много лет. Управление этими инструментами государство отражает в своей бюджетной политике. Ежегодно в Бюджетном послании Президента РФ определяются основные положения бюджетной политики , ее принципы и стратегия, которые в свою очередь составляют основу для составления и исполнения бюджетов. Теоретически можно выделить три состояния бюджета: сбалансированное, дефицитное и профицитное. Бюджетный дефицит-это превышение расходов над его доходами. И наоборот, превышение доходов бюджета над расходами есть профицит бюджета. При рассмотрении принципов формирования бюджетной системы РФ мы говорили о принципе сбалансированности государственного бюджета. В Бюджетном кодексе РФ гл.5 статья 33. принцип сбалансированности бюджета сформулирован так:

«Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.»[2 гл.5]Этот принцип даже при наличии дефицита бюджета позволяет достичь равенства, (баланса) между суммарной величиной бюджетных поступлений (доходов бюджета и источников покрытия дефицита) и объемом производимых расходов. Отсутствие бюджетного равновесия порождает несбалансированность. Если расходы превышают бюджетные поступления, бюджет в принципе не исполним - несбалансированный бюджет заведомо нереален, несбалансированность делает его фиктивным. Составление бюджета cпрофицитом также нежелательно, поскольку связано с завышенной нагрузкой на экономику и снижением общей эффективности использования бюджетных средств. Отсюда сбалансированность бюджета - обязательное требование, предъявляемое к составлению и утверждению бюджета. Сбалансированность бюджета призвана обеспечить нормальное функционирование органов власти всех уровней. Несбалансированность даже небольшой части бюджетов ведет к задержке финансирования государственных и муниципальных заказов, к сбоям в системе сметно-бюджетного финансирования, порождая неплатежи в народном хозяйстве страны.

3.1. Профицит

и дефицит бюджета

Профицит означает превышение доходов над расходами бюджета. В бюджетном кодексе РФ статья, регламентирующая профицит бюджета отсутствует. В то же время в БК РФ есть ст. 232, касающаяся использования доходов, фактически полученных при исполнении бюджета сверх доходов, утвержденных законом о бюджете. В соответствии с этой статьей доходы, фактически полученные при исполнении федерального бюджета сверх утвержденных федеральным законом объема доходов (без учета нефтегазовых доходов и доходов от управления средствами Резервного фонда и Фонда национального благосостояния), могут направляться Министерством финансов РФ без внесения изменений в федеральный закон о федеральном бюджете на:

1. замещение государственных заимствований;

2. погашение государственного долга Российской Федерации;

3. исполнение публичных нормативных обязательств Российской Федерации в случае недостаточности предусмотренных на их исполнение бюджетных ассигнований в размере, предусмотренном п. 3 ст. 217 Бюджетного кодекса РФ.[12 c.114]

Бездефицитность бюджета не означает еще «здоровья» экономики. Всегда необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, консолидированный) бюджет исполняется с профицитом. Так, в последние годы государственный бюджет РФ исполняется с профицитом, однако консолидированный бюджет РФ дефицитен из-за отрицательного сальдо подавляющего числа региональных и почти всех местных бюджетов, что вызывает у экономистов противоречивые оценки. Устойчивая динамика профицита федерального бюджета с 2000 по 2007 годы нашла свое отражение в формировании бюджета на 2008-2010 гг. при этом рост расходов, как мы отмечали выше, предполагался порядка 30%. В то время, как рост ненефтегазовых доходов практически не изменился. Главный экономист Альфа-банка Наталья Орлова на сайте газеты «Ведомости» отмечает: «Россия смогла бы сверстать в 2010 году бездефицитный бюджет, если бы нефть стоила 105 долларов за баррель. Однако в 2008 году бюджет оставался бездефицитным при цене на нефть в 62 доллара за баррель, т.е. зависимость бюджета от стоимости нефти увеличилась на 70 % за два года.»[21] По мнению Орловой, если расходы российского бюджета останутся неконтролируемыми, для сохранения баланса бюджета понадобится постоянный рост цен на нефть.

«Однако если экономика развивается, то она должна решать все большие по объему задачи и средств на их реализацию хватать не будет». Считает В.Д. Камаев [8 c.405]. Дефицит бюджета во многих странах – обычное явление, способное стимулировать экономический рост в стране. Тем не менее? надо четко представлять, какие процессы протекают внутри самой финансовой системы, какие изменения в экономике отражает дефицит бюджета. Дефицит бюджета образуется в основном в годы экономических кризисов и войн или же в следствии попыток форсировать экономический рост. Существуют традиционные способы покрытия бюджетного дефицита - это государственные займы внутренние и внешние, ужесточение налогообложения , увеличение денежной массы. Последствия дефицита государственного бюджета в основном носят отрицательный характер – это и рост инфляции, уменьшение инвестиций в реальный сектор экономики, увеличение государственного долга и конечно же секвестр, т.е. сокращение расходов госбюджета, что мало приемлемо для бюджетополучателей и политически опасно для правительства.

Сегодня, сравнивая приоритетные направления развития экономики России, в бюджетной политики 2008-2010 гг., 1 мы видим, радикальное изменение, а местами даже отказ от отдельных направлений в бюджетной политике, принятой при формировании бюджета 2010-2012гг., 2 в условиях мирового криза и образования глубокого для отечественной экономики дефицита бюджета в 2009 году.

___________________________

1 Центр макроэкономического анализа и краткосрочного прогнозирования «О развитии российской экономики в 2008-2009 гг. и прогнозе на 2010-2012 гг..» // Режим доступа: http://www/forecast.ru

2Центр макроэкономического анализа и краткосрочного прогнозирования «Итоги 2009 года и прогноз экономического развития на долгосрочную перспективу.» (обзор макроэкономической тенденции № 70) от 02.03.2010 г..// Режим доступа: http://www/forecast.ru

Цели и задачи бюджетной стратегии на 2008-2010 годы

1

. «…повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. В сфере его прямой ответственности-удовлетворении потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения, культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленных социальных гарантий, в том числе пенсионное и социальное обеспечение, социальная защита граждан, нуждающихся в государственной помощи. Основа для решения социальных проблем- высокие темпы устойчивого экономического роста, обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширение финансовых возможностей государства...

2

. обеспечение обороноспособности и безопасности…;

3

. создание условий для будущего развития…;»

|

Цели бюджетной политики в 2010-2012гг

1

. Использование бюджета в качестве одного из важнейших инструментов стимулирования экономики в период выхода из кризиса.

2

. Обеспечение средне- и долгосрочной макроэкономической и бюджетной устойчивости. В ближайшие годы потребуется адаптация бюджетных расходов к более низкому уровню доходов.

3

. Повышение эффективности расходов бюджета. В условиях вынужденного снижения объемов расходов бюджета необходимо обеспечить высокое качество государственных услуг и эффективное использование бюджетных средств.

4.

Повышение эффективности налоговой системы.

5.

Создание пенсионной системы, обеспечивающей достойный уровень жизни пенсионерам.

6

. Разработка и реализация совместно с Банком России мер по поддержанию стабильности банковской системы.

|

Таким образом, если бюджет 2008-2010гг. называли «бюджетом для граждан», то бюджетная политика на 2010-2012 годы направлена, с одной стороны, на выход экономики из кризиса и решение важнейших социальных задач, а с другой - на восстановление макроэкономической и бюджетной стабильности. В условиях сохраняющегося дефицита бюджета на среднесрочную перспективу проблема сбалансированности бюджета становится одной из ключевых. В Послании Президента Российской Федерации Федеральному Собранию Российской Федерации от 12 ноября 2009 года и Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации от 20 мая 2009 года «О бюджетной политике в 201002012 годах», а также в Федеральном законе от 02.12.2009 года № 308-ФЗ «О федеральном бюджете на 2010 и на плановый период 2011 и 2012 годов» утверждены основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год и определены пути приведения бюджетов к балансу.[7,6,5]

3.3 Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 годов

Федеральным законом от 02.12.2009 года № 308-ФЗ «О федеральном бюджете на 2010 и на плановый период 2011 и 2012 годов» утверждены основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год. Федеральный бюджет принят на на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы и реализует основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике в 2010-2012 годах от 20 мая 2009 г: «Снижение под воздействием мирового финансового кризиса доходов федерального бюджета и необходимость соблюдения объективно обусловленных ограничений размера дефицита бюджета, а также обеспечение сбалансированности пенсионной системы в условиях ее реформирования определяют потребность пересмотра объемов и структуры бюджетных расходов, что может привести по ряду направлений к сокращению объемов расходов федерального бюджета в 2010–2012 годах по сравнению с 2009 годом. Эта вынужденная мера должна реализовываться совместными усилиями всех участников бюджетного процесса, направленными на оптимизацию бюджетных расходов. Необходимо обеспечить максимально эффективное использование ресурсов, отказаться от реализации задач, не носящих первоочередной характер, пересмотреть сроки реализации и объемы финансового обеспечения ранее заявленных проектов и программ, сократить участие государства в тех сферах, где в необходимых объемах и качественно услуги гражданам могут предоставляться рыночными частными институтами.»[6] В качестве основных приоритетов бюджетных расходов Бюджетным посланием определены финансовое обеспечение пенсионной реформы, безусловное выполнение социальных обязательств государства с одновременным повышением адресности социальной помощи, формирование заделов на будущее (прежде всего, путем реализации приоритетных национальных проектов, поддержки жилищного строительства, повышения качества услуг образования и здравоохранения), стимулирование прогрессивных структурных сдвигов в экономике, повышение обоснованности и прозрачности отбора получателей государственной поддержки, реализация мер, направленных на стабилизацию ситуации на рынке труда, финансовое обеспечение модернизации армии и формирования ее качественно нового облика, выполнения принятых Российской Федерацией международных обязательств, в том числе – по проведению крупных международных мероприятий.

В таблице 3.3.1 приведены основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов и отчетные данные по бюджетам с 2005 по 2009 годы. Анализ данных позволяет наглядно увидеть перелом произошедший в 2009 году, причем с глубоким провалом с устойчивого профицита в течении нескольких лет к дефициту в 2,3 трлн рыблей и последующим его сохранении на планируемый период в 2011-2012 годы. 1

_______________________

1Экономическая экспертная группа Министерства финансов РФ «Основные направления бюджетной политики на 2010 год и плановый период 2011 и 2012 годов» от 20.08.2009// //. Режим доступа: http://www.eeg.ru

Таблица 3.3.1

Основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов

| Показатель |

Отчет

|

Ф-З № 308 от 02.12.2009г.

|

| 2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

| Доходы, млрд. руб. |

5 127,2 |

6 278,8 |

7 781,1 |

9 275,9 |

7336,8

|

6 950,0 |

7 455,7 |

8 069,6 |

| %% к ВВП |

23,7 |

23,3 |

23,5 |

22,2 |

17,0 |

15,7 |

15,7 |

15,5 |

| Расходы, млрд. руб. |

3 514,3 |

4 284,8 |

5 986,6 |

7 570,9 |

9636,8 |

9 886,9 |

9 389,8 |

9 681,0 |

| %% к ВВП |

16,3 |

15,9 |

18,1 |

18,2 |

25,9 |

23,2 |

20,0 |

18,5 |

| Дефицит/профицит, млрд. руб. |

1 612,9 |

1 994,1 |

1 794,6 |

1 705,1 |

-2300,1 |

-3 186,6 |

-1934,1 |

-1611,4 |

| %% к ВВП |

7,5 |

7,4 |

5,4 |

4,1 |

-8,9 |

-6,8 |

-4,0 |

-3,0 |

В 2010-2012 годах предполагается снижение доходов федерального бюджета с 17,1% к ВВП в 2009 году до 15,7% в 2010 и 2011 годах, с дальнейшим снижением в 2012 году до 15,5% к ВВП. В номинальном выражении в 2010-2012 годах планируется рост доходов в среднем на 7% в год. Учитывая значительное снижение доходов федерального бюджета по сравнению с объемами доходов в 2008 году и необходимость поддержания финансовой стабильности, планируется снижение объема расходов федерального бюджета с 25,9 %

к ВВП в 2009 году до 18,5%

к ВВП в 2012 году. При этом прогнозируемый объем расходов должен обеспечить исполнение принятых социальных и иных первоочередных расходных обязательств Российской Федерации.

Таким образом, в 2010-2012 годах сохраняется тенденция превышения расходов федерального бюджета над доходами, т.е. планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Основными источниками финансирования дефицита федерального бюджета в 2010 году являются средств Резервного фонда и Фонда национального благосостояния, в 2011-2012 годах – иные источники финансирования дефицита федерального бюджета (таблица 3.3.2): 1

Таблица 3.3.2

Источники покрытия дефицита федерального бюджета

млрд. рублей

| 2009 год |

2010 год |

2011 год |

2012 год |

| Источники покрытия дефицита федерального бюджета, всего |

3 418,8 |

3 186,6 |

2 011,7 |

1 563,8 |

| в %% к ВВП |

8,9 |

7,5 |

4,3 |

3,0 |

| в том числе: |

| за счет средств Резервного фонда |

3028,3

|

1 674,6

|

5,6

|

- |

| в %% к ВВП |

7,9 |

4,0 |

| за счет Фонда национального благосостояния |

- |

681,7

|

737,0

|

712,1

|

| в %% к ВВП |

- |

1,6 |

1,6 |

1,4 |

| иные источники финансирования дефицита федерального бюджета |

405,2

|

830,3

|

1 269,1

|

851,7

|

| в %% к ВВП |

1,05 |

2,0 |

2,7 |

1,6 |

В связи с использованием большей части накопленных в Резервном фонде ресурсов на обеспечение сбалансированности федерального бюджета в 2009 году (более 80%) и нефтегазовых доходов федерального бюджета в 2010-2012 годах в полном объеме на покрытие расходов, поступления средств в Резервный фонд и Фонд национального благосостояния не планируются, в связи с чем средства Резервного фонда будут практически исчерпаны в 2010 году, а объем средств Фонда национального благосостояния снизится с 2,6 трлн. рублей на начало 2009 года до 0,9 трлн. рублей на конец 2012 года (таблица 3.3.3): 1

________________________

1Экономическая экспертная группа Министерства финансов РФ «Основные направления бюджетной политики на 2010 год и плановый период 2011 и 2012 годов» от 20.08.2009// //. Режим доступа: http://www.eeg.ru

Таблица 3.3.3

Прогноз объемов Резервного фонда и Фонда национального благосостояния

млрд. рублей

| 2009 год |

Прогноз |

| Прогноз |

2010 год |

2011 год |

2012 год |

| Объем Резервного фонда на начало года |

4 027,6

|

1 550,0

|

0,0

|

0,0

|

| %% к ВВП |

10,5 |

3,7 |

0,0 |

0,6 |

| Доходы от управления средствами Резервного фонда |

205,1 |

* |

* |

| Курсовая разница |

388,2 |

124,6 |

5,6 |

0,0 |

| Использование средств Резервного фонда на покрытие дефицита федерального бюджета |

- 3 028,3

|

- 1 674,6

|

- 5,6

|

0,0

|

| Объем Резервного фонда на конец года |

1 592,6

|

0,0

|

0,0

|

0,0

|

| %% к ВВП |

4,1 |

0,0 |

0,0 |

0,0 |

| Средства Резервного фонда, размещенные в финансовых активах |

42,6 |

42,6 |

42,6 |

42,6 |

| Объем Резервного фонда на конец года без учета размещения в финансовых активах |

1 550,0 |

0,0 |

0,0 |

0,0 |

| Объем Фонда национального благосостояния на начало года |

2 584,5

|

2 804,4

|

2 314,3

|

1 625,9

|

| %% к ВВП |

6,7 |

6,6 |

4,9 |

3,1 |

| Доходы от управления средствами Фонда национального благосостояния |

79,2 |

** |

** |

** |

| Курсовая разница |

140,7 |

191,6 |

48,6 |

26,2 |

| Использование средств Фонда национального благосостояния |

- 681,7

|

- 737,0

|

- 712,1

|

Объем Фонда национального благосостояния

на конец года |

2 804,4

|

2 314,3

|

1 625,9

|

940,0

|

| %% к ВВП |

7,3 |

5,5 |

3,5 |

1,8 |

| Средства Фонда национального благосостояния, размещенные в финансовых активах |

655,0 |

655,0 |

655,0 |

655,0 |

| Объем Фонда национального благосостояния на конец года без учета размещения в финансовых активах |

2 149,4

|

1 659,3

|

970,9

|

285,0

|

Для сохранения бюджетных резервов в форме средств Фонда национального благосостояния в 2010-2012 годах повышается доля государственных заимствований в финансировании дефицита федерального бюджета. В 2009 году на срок до 1 января 2013 года приостановлена норма Бюджетного кодекса Российской Федерации, ограничивающая общий объем иных источников финансирования дефицита федерального бюджета одним процентом прогнозируемого ВВП. В целях обеспечения сбалансированности федерального бюджета общий объем иных источников финансирования дефицита федерального бюджета составить в 2010 году 2,0 % к ВВП, в 2011 году – 2,7% к ВВП, в 2012 году – 1,6 % к ВВП. Структура иных источников финансирования дефицита федерального бюджета представлена в таблице 3.3.4: 1

Таблица 3.3.4

Иные источники финансирования дефицита федерального бюджета

в 2010-2012 годах

млрд. рублей

| 2009 год |

2010 год |

2011 год |

2012 год |

| Всего источников |

405,2 |

830,3 |

1 269,1 |

851,7 |

| %% к ВВП |

1,05 |

2,3 |

2,7 |

1,6 |

| увеличение |

1 075,4 |

1 611,8 |

1 893,6 |

1 744,7 |

| уменьшение |

-670,2 |

- 781,5 |

- 624,5 |

- 893,0 |

| Источники внутреннего финансирования дефицита |

604,3 |

394,2 |

722,2 |

232,6 |

| привлечение |

1 021,7 |

962,0 |

1 097,2 |

930,6 |

| в том числе государственные ценные бумаги |

739,5 |

844,1 |

957,5 |

755,4 |

| погашение |

-417,4 |

-567,8 |

-375,0 |

-698,0 |

| в том числе государственные ценные бумаги |

-100,4 |

-275,7 |

-208,9 |

-518,9 |

| Источники внешнего финансирования дефицита |

-199,1 |

436,1 |

546,9 |

619,1 |

| привлечение |

53,7 |

649,7 |

796,5 |

814,1 |

| в том числе государственные ценные бумаги |

0,0 |

613,6 |

764,7 |

784,0 |

| погашение |

-252,8 |

-213,7 |

-249,6 |

-195,0 |

| в том числе государственные ценные бумаги |

-52,6 |

-48,2 |

-115,8 |

-52,4 |

_______________________

1Экономическая экспертная группа Министерства финансов РФ «Основные направления бюджетной политики на 2010 год и плановый период 2011 и 2012 годов» от 20.08.2009// //. Режим доступа: http://www.eeg.ru

Таким образом, основным инструментом в вопросе установления баланса в бюджете на 20102012 гг. станет использование Резервного фонда на финансирование дефицита федерального бюджета. Это приведет к тому, что уже в 2010 году он окажется, практически полностью исчерпан. В 2011-2012 годах фонд пополняться не будет. Все средства, которые должны были бы поступать в него в течение года, будут направляться на финансовое обеспечение расходов федерального бюджета. Предполагаемое использование средств Фонда национального благосостояния на финансирование части трансферта из федерального бюджета в Пенсионный фонд при отсутствии пополнения фонда также ведет к постепенному снижению объемов фонда. При дальнейшем использовании фонда в таких объемах он может быть исчерпан полностью уже в 2014-2015 годах, что вновь обострит проблему обеспечения пенсионной системы. В этой связи необходимо обеспечить долгосрочную сбалансированность пенсионной системы при одновременном достойном уровне пенсионного обеспечения.