МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ «ХАРЬКОВСКИЙ ПОЛИТЕХНИЧЕКСИЙ ИНСТИТУТ»

Кафедра общей экономической теории

Курсовая работа

на тему: «Налоговая система Украины и её особенности в других странах»

Выполнила:

студентка группы

зачётная книжка №

Проверила:

Харьков – 2006

Содержание

Введение

1. Определение сущности налоговой системы

1.1. Основы налоговой системы

1.2. Налоги как основа формирования налоговой системы

2. Налоговая система украины

2.1. Особенности налоговой системы украины

2.2. Проблемы теории и практики реформирования налоговой системы

2.3. Стратегия реформирования налоговой системы украины

3. Оснобенности налоговых систем развитых стран

3.1. Налоговая система России

3.2. Налоговая система США

3.3. Налоговая система Франции

Заключение

Список источников информации

Приложение А. Налоговая система

Приложени Б. Структура государственного бюджета франции

ВВЕДЕНИЕ

Налоги являются одной из важнейших финансовых категорий. Исторически – это самая старая форма финансовых отношений между государством и членами общества. Налоговая система предусматривает вычисление, оплату, изъятие а так же организацию работы, касающуюся контроля исполнения налогов, сборов и прочих обязательных платежей.

Проблемы налогообложения постоянно занимали умыв экономистов, философов, государственных деятелей самых разных стран и эпох. Фома Аквинский, например, определил налоги, как дозволенную форму грабежа. Ш. Монтескье полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения Адам Смит говорил о том, что налоги существуют для тех, кто их выплачивает, как признак не рабства, а свободы.

Налоговая система – это, прежде всего, элемент финансового механизма, фактор кредитной политики и долговой стратегии. Состав, структура, ставки налогов, их удельный вес в общем общественном продукте определяется реальными потребностями той или иной страны в перераспределении финансовых ресурсов через налоговую систему, возможностями плательщиков налогов формировать соответственные централизованные фонды. Наконец, особенности налоговой системы обусловлены причинами фундаментального характера: выбором модели развития и регулирования экономики. Налоговая система является продуктом не только экономического, но и политического развития общества, она отображает интересы разных общественных групп и политических партий. Поэтому первоочередными заданиями при становлении налоговой системы являются разработка концепции государственного регулирования с определением границ, форм и методов вмешательства правительства в экономические процессы, направлений инвестиционной деятельности государства, установления чётких обязательств относительно социального обеспечения граждан.

Реклама

Создание результативной налоговой системы – это не только практическая, но и очень серьёзная научная проблема. Она требует глубокого анализа хозяйственной жизни в государстве, доходов населения и предпринимательских структур, бюджета домашних хозяйств. Только по таким данным можно сделать выводы о целесообразности введения того или иного налога, спрогнозировать его влияние на экономические и социальные процессы. Без научной концепции налоговой политики она может превратиться в тормоз экономического развития государства. Концепция налоговой политики государства должна содержать обоснованные выводы о влиянии налогообложения на результаты хозяйственной деятельности предприятий и организаций, объём, направление и характер инвестиций, размер и структуру фонда потребления, отраслевую и территориальную структуру экономики. Все эти вопросы являются насущными для молодого государства Украина, которое имеет множество проблем в ведении налоговой политики, требующих безотлагательного рассмотрения и решения. Поэтому украинская налоговая система находится ещё на стадии реформирования, но, тем не менее, она уже преодолела основные этапы своего становления.

Итак, главной целью данной курсовой работы является раскрытие сущности налоговой системы как таковой, её особенностей в Украине и других странах.

Основными задачами курсовой работы являются:

Раскрытие основ и сущности налоговой системы и роли налогов, как основных её элементов;

Рассмотрение налоговой системы Украины и выделение основных тенденций в ней, путей её реформирования.

Рассмотрение особенностей налоговых систем России и США для выявления мирового опыта их строительства.

1. ОПРЕДЕЛЕНИЕ СУЩНОСТИ НАЛОГОВОЙ СИСТЕМЫ

1.1. Основы налоговой системы

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

Реклама

Существуют два вида налоговой системы — шедyлярная и глобальная. В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше. В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

Практика подоходного налогообложения различает валовой доход, вычеты и облагаемый доход. Валовой доход - это общая сумма доходов, полученных из различных источников. Законодательно из валового дохода разрешается вычесть производственные, транспортные, командировочные, рекламные издержки. Кроме того, к вычетам относятся различные налоговые льготы – необлагаемый минимум (определенная величина дохода, необлагаемая налогом), скидка дохода лиц, имеющих на иждивении детей, для инвалидов, льготы предприятиям, фирмам в виде ускоренной амортизации, освобождения от налогов сумм, направленных на благотворительные цели и другое.

Таким образом, облагаемый доход равен валовому доходу за минусом всех вычетов. При подоходном налогообложении чрезвычайно важно рассчитать ставки налогов. Если ставки чрезмерно высоки, то подрывается стимул к нововведениям, рискованным проектам, в высоких ставках налога таится опасность снижения трудовой активности людей.

Профессор и государственный деятель послевоенной Германии Л.Эрхард пишет: "Надо признать весьма справедливым пожелания как всех граждан, так и хозяйственных кругов, направленные на снижение налогового бремени". И далее отмечает, что если удастся добиться требуемой "стабилизации расходов и развитие производительности будет расти теми же темпами, легко себе представить и вычислить, какое снижение налогов окажется возможным. Только таким путем можно добиться настоящего реалистического решения угнетающей нас налоговой проблемы".

Политика Л.Эрхарда в период, когда он был канцлером ФРГ, среди других принятых по его инициативе мер сыграла немалую роль в экономическом подъеме послевоенной Германиих[3. ].

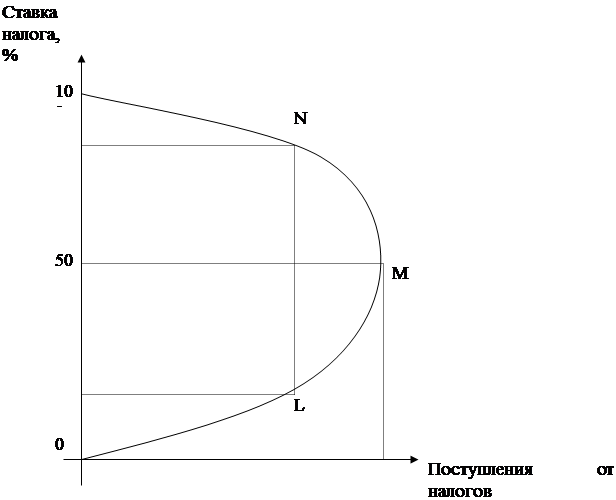

Американские эксперты во главе с профессором Лэффером теоретически доказали, что при ставке подоходного налога более 50% резко снижается деловая активность фирм и населения в целом.

Трудно рассчитывать на то, что можно теоретически обосновать идеальную шкалу налогообложения доходов. Немаловажное значение в оценке ее справедливости имеют национальные, психологические и культурные факторы. В США, например, считают, что при такой шкале налогообложения, которая существует в Швеции - 75%, американцы бы не стали вкладывать свой капитал в производство. Так, рост производственной активности в США после налоговой реформы 1986 года в значительной степени был связан со снижением предельных ставок налогообложения.

А.Лэффер исходил из того, что налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы. Рост налогового бремени может приводить к увеличению государственных доходов только до какого-то предела, пока не начнет сокращаться облагаемая налогом часть национального производства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета. В связи с этим задачу оживления деловой активности предстоит решать путем облегчения налогового гнета.,

Рис. 1. Кривая Лэффера[2. ]

Таким образом, кривая Лэффера, скорректированная в соответствии с реальностью, приобретает вид, по которой очевидно понятно, что высшая ставка налога должна находится в пределах50-70%.

Во второй половине 80-х - начале 90-х годов ХХ в. ведущие страны мира, такие, как США, Великобритания, Германия, Франция, Япония, Швеция и некоторые другие, провели налоговые реформы, направленные на ускорение накопления капитала и стимулирование деловой активности. В этих целях снижены ставки налога на прибыль корпораций. Например, в США ставка корпорационного налога уменьшена с 46 до 34%, в Великобритании - с 45 до 35%, в Японии с 42 до 37.5.[17. ]

1.2. Налоги как основа формирования налоговой системы

Налоги – обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании законов о налогах и актах законодательных органов субъектов Украины, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Существует ряд понятий, определяющих содержание налога:

Объект налога - это доходы, стоимость отдельных товаров, отдельные Виды деятельности, операции с ценными бумагами, пользование ценными Ресурсами, имущество юридических и физических лиц и другие объекты, Установленные законодательными актами.

Субъект налога - это налогоплательщик, то есть физическое или юридическое лицо.

Источник налога - т.е. доход из которого выплачивается налог.

Ставка налога - величина налога с единицы объекта налога.

Налоговая льгота - полное или частичное освобождение плательщика от налога.

Налог являясь образующим элементом налоговой системы выполняет следующие функции:

Регулирующая

. Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано; регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Изменяя налоговые ставки, льготы и штрафы, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Стимулирующая

. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Распределительная

(Перераспределительная). Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ – наyчно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоёмкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Наконец, последняя функция налогов – Фискальная

, изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая

не имеет собственных источников доходов (многие учреждения культуры – библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно[3].

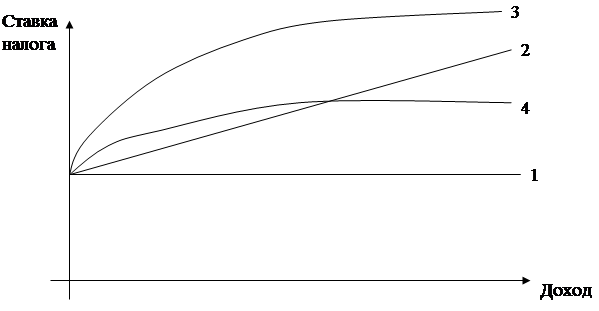

Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки .

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа).

2. Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины (например, действовавший в СССР до 1 июля 1990 г. налог на заработную плату в размере 13 %) .

3. Прогрессивные - средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

4. Регрессивные - средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

Рис. 2. Рост налогового бремени в зависимости от вида налога [19. ]

В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет, применявшихся в нашей стране ряд лет. На первое место следует поставить функцию, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Это регулирующая функция налогов.

Рыночная экономика в развитых странах - это регулируемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством, невозможно. Иное дело – как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

2. НАЛОГОВАЯ СИСТЕМА УКРАИНЫ

2.1. Особенности налоговой системы Украины

Законом Украины от 25 июня 1991 года № 1251-ХІІ “О системе налогообложения” определены принципы построения системы налогообложения в Украине, налоги и сборы (обязательные платежи) в бюджеты и в государственные целевые фонды, а также права, обязанности и ответственность налогоплательщиков.

В Украине официально задекларированы такие принципы налогообложения [2. ]:

Стимулирование предпринимательской и производственной деятельности, а так же инвестиционной активности;

Обязательное внедрение норм налогообложения и установление ответственности за нарушение налогового законодательства;

Равнозначность и пропорциональность: взыскание налогов с юридических лиц осуществляется в определённой доле от получаемой прибыли;

Равенство и недопущение проявлений налоговой дискриминации;

Социальная справедливость (обеспечение социальной поддержки малообеспеченных слоёв населения путём внедрения экономически обоснованного необлагаемого минимума доходов граждан, применение дифференцированных и прогрессивных налоговых ставок для граждан, получающих высокий доход);

Стабильность (неизменное количество сборов, их ставок и налоговых льгот в течение бюджетного года);

Экономическая обоснованность налогов с учётом потребностей национальной экономики, необходимость сбалансированности бюджета и возможностей национальной экономики;

Равномерность уплаты налогов (исходя из необходимости своевременного поступления средств в бюджет для финансирования его расходов);

Компетенция (установление и отмена налогов и льгот осуществляется только уполномоченными на это органами в соответствии с законами Украины);

Единый подход (налоговые законы должны быть согласованы между собой);

Доступность, доходчивость норм налогового законодательства для плательщиков налогов.

Характерной особенностью украинской налоговой системы является то, что не все задекларированные принципы выполняются полностью или в достаточной мере. Здесь играет роль и несовершенство законодательства, и его частичная незавершённость, и иногда – политические факторы (как например, закрытие зон со льготным налогообложением при приходе новой власти, спекуляции по поводу вопроса о налоге на добавленную стоимость, даже не смотря на то, что он приносит более трети налоговых поступлений в государственный бюджет).

С целью корректирования налоговой политики в соответствии с основными направлениями экономических реформ в Украине, защиты интересов отечественного товаропроизводителя, усиления налоговой и платежной дисциплины, обеспечения своевременных поступлений в доходную часть бюджета издан Указ Президента Украины от 31 июля 1996 года № 621/96 “О мероприятиях по реформированию налоговой политики”.

2.2. Проблемы теории и практики реформирования налоговой системы

Развитие налоговой системы, отвечающее стратегии евроинтеграции, является одной из наиболее актуальных проблем теории и практики реформирования национальной экономики.

Действующая в Украине налоговая система в целом сформировалась в самом начале трансформационного процесса. Она во многом копировала системы налогообложения стран с развитой рыночной экономикой и недостаточно учитывала особенности переходного периода национальной экономики, а также необходимость осуществления системных мероприятий по созданию условий для постоянного экономического роста. Отсутствие комплексного научного анализа и обоснованных подходов к последовательному реформированию налогового законодательства, промедление с внесением в него давно назревших изменений, обусловили обострение противоречий между фискальными функциями налоговой системы и потребностями в стимулировании экономической активности субъектов хозяйствования.

Но нужно признать, что в целом существующая налоговая система трансформируется достаточно медленно и преимущественно как относительно “закрытая система” в своих собственных границах, что приводит к появлению тех недостатков, которые она приобрела в условиях кризисного состояния экономики, деформации регулирующих функций государства, интенсивного формирования “второй” – теневой экономики.

К этим недостаткам, прежде всего, следует отнести:

нестабильность налогового законодательства, многочисленные перманентные изменения и дополнения к существующим законам и другим нормативно-правовым актам в сфере налогообложения;

разночтения между многими законами и подзаконными актами, регулирующими налоговые отношения;

наличие в законах, непосредственно не относящихся к сфере налогообложения, “особых” норм, касающихся налоговых льгот и т.п.;

неурегулированность правовых гарантий для участников налоговых отношений, отсутствие прозрачных и эффективных механизмов защиты прав налогоплательщиков;

сложность и несовершенство процедурной “подсистемы” администрирования многих налогов и неналоговых платежей, о чем свидетельствует практика взыскания и возмещение НДС.

Целесообразность основных принципов функционирования систем налогообложения подтверждена мировой практикой [7. ]. К ним следует отнести:

всеобщность и равенство;

определенность (срок и способ платежа, а также сумма налогов должны быть четко установлены, а процедура платежа понятной для плательщика

);

удобство ( налоги следует платить в удобное для плательщика время

);

экономия на взыскании налогов (минимизация затрат на такие цели

);

рациональность формирования налоговой базы;

достаточность поступлений от налогов и гибкость налоговой политики.

Приведем перечень критериев, которым должна отвечать современная налоговая система:

быть “нейтральной” с точки зрения единства общих принципов ее функционирования;

оказывать содействие расширению налоговой базы;

быть свободной от любых необоснованных льгот;

оказывать содействие инвестициям, экономическому развитию, повышению конкурентоспособности и занятости населения.

Реформирование налоговой системы нельзя отождествлять с перманентной корректировкой порядка уплаты отдельных налогов, предоставлением или ликвидацией некоторых налоговых льгот, введением или усилением определенных штрафных санкций, созданием или пересмотром особых режимов налогообложения для отдельных субъектов, объектов или территорий и т.п.

Реформирование отличается:

во-первых, постановкой концептуально и практически “весомых” целей, достижение которых можно контролировать по конкретным качественным и количественным параметрам;

во-вторых, всеохватывающими, системными, взаимосвязанными изменениями налогового законодательства и масштабностью осуществляемых правительством мероприятий экономической политики;

в-третьих, относительной определенностью и контролированностью сроков, на протяжении которых будут достигнутые конкретные результаты, отвечающие целям и концепции реформирования.

Процесс реформирования налоговой системы ни в коем случае нельзя растягивать во времени, поскольку между принятием новых налоговых законов и получением конкретных результатов от их внедрения существует достаточно значительный лаг времени, на протяжении которого экономическая ситуация быстро меняется и новое законодательство становится “морально устаревшим”, не отвечающим новым условиям.

Переход к рыночной экономике в Украине обусловил изменение многих экономических институтов и основ хозяйствования. Не обошел этот процесс и налоговую систему. Ее реформирование являются важным шагом, ведь налоги – один из главных регуляторов рыночного хозяйствования. Налоги являются эффективным методом аккумуляции бюджетных ресурсов. Но государство должно принимать участие в финансировании лишь тех мероприятий, которые не по силам осуществить ли организовать частному сектору.

Реформирование налоговой системы является необходимым условием экономического роста и средством достижения определенной социальной “гармонии”.

Доходная часть Государственного бюджета Украины и местных бюджетов формируется за счет налогов и неналоговых поступлений, которые на сегодня являются основными видами государственных доходов.

Создание налоговой системы, адекватной потребностям социально ориентированной экономики, должно предусматривать: во-первых, комплексность, во-вторых, целенаправленное “портфельное” формирование системы налогов, в-третьих, научное определение налогового потенциала, в-четвертых, формирование адекватной правовой основы.

Реформирование налоговой системы в Украине должно базироваться на так называемой портфельной теории, которая широко применяется в современной инвестиционной деятельности. Принимая во внимание основные положения этой теории, можно отметить, что налоговая система должна включать достаточно широкий круг налогов разной направленности. Это необходимо, во-первых, потому, что на протяжении года может иметь место невыполнение плана поступлений доходов в бюджет. Во-вторых, в разных регионах существуют разные экономические условия, которые сказываются на объемах поступлений. Наилучшими для решения этой задачи являются косвенные налоги (специфические и универсальные акцизы), а также налоги на имущество, землю, подоходный налог с граждан. Наличие в системе доходов бюджета нескольких налогов с ярко выраженной фискальной направленностью не свидетельствует о недостатках этой системы, а отображает ее функциональное назначение. Без таких налогов она будет недееспособной.

Количество налогов, с помощью которых государство влияет на все аспекты хозяйственной деятельности предприятий, может быть достаточно значительным. Это объясняется тем, что невозможно с помощью одного или нескольких налогов повлиять на все стороны хозяйственной деятельности предприятий. Система источников доходов бюджета должна быть достаточно разветвленной.

В процессе анализа налогов необходимо рассматривать налоги на статическую и динамическую составляющую деятельности предприятий и налогов на результаты деятельности.

Основное влияние налога на имущество, платы за землю, рентных платежей и прочих платежей, связанных с возможностью предприятия получать прибыль этих налогов на экономику предприятия состоит в стимулировании ликвидации производственных фондов, не приносящих прибыли.

Если ставки налогов на статическую составляющую чрезмерно низки, то они не стимулируют ликвидацию неэффективных производственных фондов (в особенности на государственных предприятиях). Слишком высокие ставки налогов на статику приводят к тому, что предприятию становится невыгодно иметь не только бездействующие, но и эффективно работающие

Налогами на добавленную стоимость, акцизный сбор, начислениями на заработную плату и другими облагаются денежные потоки, которые получаются и выплачиваются предприятием. Влияние любого из этих налогов на экономику предприятия связано с тем денежным потоком, который облагается налогами.

Налог на добавленную стоимость влияет на рост цен. Если ставка этого налога небольшая, то он ориентирует предпринимателей увеличивать прибыль не столько за счет роста цен, сколько за счет повышения эффективности производства и увеличения оборота. Если ставка налога на добавленную стоимость высокая, то он тормозит динамику производства, его эффективность падает, а это может привести к общеэкономическому кризису.

Акцизным сбором облагаются, как правило, товары, которые не принадлежат к предметам первой необходимости и уровень рентабельности которых довольно высокий.

Начисления на заработную плату не только ограничивают возрастание фонда потребления, но и экономически влияют на предприятия путем дополнительного изъятия финансовых средств. Однако, если значительная часть населения нетрудоспособна и не имеет сбережений, то обойтись без этих начислений тяжело.

Существенным элементом системы налогообложение является величина налогового потенциала, которая может использоваться для обоснования расчетов прогнозируемых объемов налоговых поступлений в бюджет. Проблема налогового потенциала является предметом внимания известных украинских ученых и практиков и ее решение будет содействовать внедрению конкретной методики прогнозирования бюджетов всех уровней.

Важным принципом, который необходимо учитывать при построении и усовершенствовании налогового механизма, является принцип стимулирования предпринимательской деятельности и инвестиций в экономику.

Основными принципами реформирования налоговой политики в нынешних условиях должны быть:

1. Налоговое стимулирование и активная государственная финансовая поддержка развития предпринимательства, а также содействие накоплению сбережений населением и их трансформации в инвестиции инновационной направленности.

2. Налоговое содействие прогрессивным структурным изменениям в институциональных секторах экономики с учетом евроинтеграционных процессов.

3. Обеспечение достаточных поступлений в бюджет для финансирования приоритетных государственных социальных программ.

4. Стимулирование укрепления позиций отечественного бизнеса в конкурентной борьбе за счет уменьшения доли налогового компонента в затратах, привлечения иностранного капитала, развития интеграционных процессов на межгосударственном уровне.

5. Существенное снижение уровня налоговой нагрузки с учетом предельных ставок налогов.

6. Пересмотр соотношения действующих налоговых регуляторов. Упорядочение налоговых льгот. Введение понятия “бюджетные затраты” с целью отслеживания последствий любых налоговых стимулов, построения оценки эффективности налоговых преференций. Усовершенствование системы упрощенного налогообложения в направлении применения упрощенного режима лишь для физических лиц, избежание отмывания “грязных” денег, проведение мониторинга налогоплательщиков с целью содействия переходу к общепринятой системе налогообложения согласно установленным параметрам.

7. Обеспечение социальной стабильности в обществе, приоритетная поддержка института семьи как социальной и экономической основы общества.

8. Усовершенствование системы администрирования налогов, перенесение акцентов на добросовестную оплату налогов плательщиками и одновременно применение более жестких методов принудительного взыскания их с должников, организация и осуществление налогового контроля за соблюдением налогового законодательства, повышение ответственности за неуплату долгов учредителями и участниками предприятий коллективной формы собственности. Уместно повысить нижнюю границу уставного капитала и минимальное количество участников акционерного общества для того, чтобы сделать невозможным ситуацию, когда собственники на самом деле не берут участия в управлении и функционировании общества. Актуальным является создание системы эффективного налогового учета. Необходимо введение единого социального налога.

9. Предотвращение злоупотреблений вследствие использования разночтений гражданского, налогового, валютного, таможенного, внешнеэкономического законодательства.

10. Контроль над трансфертным ценообразованием, над афилированными лицами, создание международной информационной системы налоговых служб с определением афилированности сторон, входящими или исходящими ценами на товары, изготовленными в связанных торговыми отношениями странах.

11. Установление оптимального соотношения между местными и общегосударственными налогами, введение налогов на имущество и коммунальных налогов [7. ].

2.3. Стратегия реформирования налоговой системы Украины

На имя президента Украины представлены проекты Стратегии налоговой реформы, Хартии налоговых отношений и Положения о Национальной комиссии по налоговой реформе при президенте Украины, разработанные рабочей группой под руководством В.Ланового, которая, по-видимому, призвана составить костяк будущей Национальной комиссии. Стратегии предшествовала публикация Концепции реформирования налоговой системы, разработанной той же группой, правда, в значительно более узком составе, которая была подвергнута серьезной критике, доработана и представлена в новом формате. Но фундаментальные идеи, положенные в основу Концепции, не изменились. Ее суть — создать налоговую систему, способную удивить мир низкими налоговыми ставками, что и станет базой для экономического процветания в Украине.

Стратегия основывается на оценке действующей налоговой системы Украины. С одной стороны, она не учитывает ее положительных черт. С другой — авторы не всегда объективно оценивают недостатки налоговой системы, преувеличивая некоторые из них.

Общим и основным чертами предложенной Стратегии реформирования налоговой системы является ее направленность на снижение налоговых обязательств экономических агентов до самого низкого среди европейских стран — соседей Украины уровня.

Общая ориентация Стратегии на радикальное снижение налоговых обязательств экономических агентов определила основные направления реформирования отдельных налогов.

В соответствии со Стратегией, ставка НДС постепенно должна снизиться до 12—14%. При этом разработчики допускают ошибку, утверждая, что «на сегодняшний день минимальное значение ставки НДС для стран Европейского Союза определено в 14%, но можно спрогнозировать, что до 2010 года это минимальное значение будет снижено на 1—2 пункта». В действительности Директивой Совета 2005/92/ЕС от 12 декабря 2005 года срок применения минимальной стандартной ставки НДС, составляющей 15%, продлен до 31 декабря 2010-го. Следовательно, реализация указанного предложения расходится с евроинтеграционными планами Украины.

Красноречивым является и тот факт, что большинство стран — новых членов ЕС, проводя политику снижения ставок налога на доходы, не пересматривали ставки НДС. Исключение составляют Кипр, Словения, Словакия и Чехия. В первых двух странах ставки были повышены, в двух других — снижены с 25 до 19% (Словакия) и с 22 до 19% (Чехия). С момента внедрения налога в направлении повышения пересматривались и ставки НДС в развитых странах — членах ЕС. Обусловлено это тем, что снижение ставок всех бюджетообразующих налогов несет угрозу фискальной стабильности государства.

С учетом вышесказанного, в Украине необходимо отказаться от радикального снижения ставки НДС. На наш взгляд, более приемлемым является предложение уменьшить ее до 18% (среднее значение ставки в странах ЕС-10 — 19,0%, ЕС-15 — 19,7%).

Вместе с тем не следует идти по пути внедрения сниженной ставки НДС (6%) на отдельные виды товаров и услуг. Это не только обострит проблему бюджетного возмещения, усложнит администрирование налога, но и даст толчок к раскручиванию цепной реакции борьбы за включение в перечень льготных все новых и новых товаров и услуг.

Соглашаясь с необходимостью отказаться от определения даты возникновения налоговых обязательств и права на налоговый кредит по правилу «первого события», необходимо констатировать, что большинство предложений по совершенствованию администрирования НДС свидетельствуют о недостаточном понимании истинных проблем его администрирования. В частности, разработчики Стратегии предлагают возмещать из бюджета отрицательную разницу между суммой налоговых обязательств и налогового кредита, хотя такая норма уже предусмотрена законом. А их предложение проводить возмещение не позже, чем через неделю после предоставления соответствующих документов, противоречит практике других стран и является абсолютно необоснованным. В то же время разработчики обходят такие важные направления улучшения администрирования НДС, как совершенствование процедуры регистрации, в т.ч. правил добровольной регистрации плательщиков НДС; разработка новой системы мониторинга уплаты НДС как предпосылки для совершенствования контроля за уплатой налога и т.п.

Основным недостатком предложений по реформированию налога на прибыль предприятий является одновременное снижение ставки налога на нераспределенную прибыль до 10—12% (при этом распределенная прибыль должна облагаться налогами только на уровне получателей дивидендов — физических лиц) и сужение налоговой базы за счет «развертывания механизма ускоренной амортизации активной части основного капитала», «создания адресных налоговых преференций важнейшим инвестиционным проектам и инвестиционных налоговых скидок». Такой подход к реформированию налога противоречит международной практике, в которой снижение налоговых ставок с целью избежания фискальных шоков, как правило, сопровождается расширением налоговой базы. В частности, в Ирландии, где ставка корпоративного налога (12,5%) является самой низкой в Европе, имеет место его наивысшая производительность — 30,4% (отношение доли налога в ВВП к его стандартной ставке), свидетельствующая о самой широкой налоговой базе.

Более взвешенным видится предложение уменьшить ставку налога на прибыль в Украине до 20% (20,6% в среднем в странах ЕС) в комплексе с восстановлением механизма ускоренной амортизации для основных активов при внедрении новейших, в том числе энергосберегающих и экологически безопасных технологий [15. ].

Реформировать налог на доходы граждан предлагается путем перехода от пропорциональной к прогрессивной шкале налогообложения со ставками 0, 5, 8, 10, 12, 13 и 15%. Эти предложения, во-первых, противоречат общим мировым тенденциям эволюции подоходного налогообложения граждан, свидетельствующим о снижении уровня налоговой прогрессии (сокращении количества ставок, по которым выплачивается налог, и их предельного уровня), поскольку от его величины зависит величина чрезмерного налогового бремени (потери экономической эффективности). Во-вторых, внедрение предлагаемой шкалы приведет к значительным потерям бюджета.

Соглашаясь с целесообразностью, с одной стороны, отказаться от пропорционального налога на доходы граждан, с другой — уменьшить налоговую нагрузку на доходы малообеспеченных слоев населения, которые сейчас облагаются налогами в большей степени, чем во многих других странах (благодаря многочисленным налоговым скидкам), мы считаем более конструктивным предложение о переходе к малопрогрессивному налогу, взимаемому по двум-трем ставкам. А также в перспективе, когда позволят финансовые ресурсы государства, — внедрению вместо социальной льготы, предоставляемой ограниченному кругу граждан (чей доход не превышает минимального прожиточного уровня, умноженного на 1,4), необлагаемого минимума доходов. Мотивация проста: установление верхнего предела дохода, дающего право на льготу, ведет к дополнительным деформациям, связанным с не заинтересованностью граждан в увеличении доходов, если такое увеличение приводит к потере права на льготу.

Анализ предложений по реформированию системы платежей в государственные социальные фонды свидетельствует, что самым спорным является тезис о внедрении регрессивного взноса наемных работников на накопительные пенсионные счета по ставкам от 15% (с доходов до 6 тыс. грн.) до 0% (с доходов более 100 тыс. грн.). Реализация этой идеи приведет к неправомерному росту налогового бремени на доходы большей части населения (низкие и средние), а также к усилению несправедливости налогообложения в Украине. В частности, совокупная ставка налогообложения доходов от 120% прожиточного минимума до 6 тыс. грн. будет составлять 20% (5% ставка налога на доходы + 15% ставка социального взноса), в то время как для доходов от 100 до 200 тыс. грн. — 13%.[15. ]

Неправомерным является и постановка вопроса о том, что введение взносов граждан на накопительные пенсионные счета компенсируется уменьшением платежей по налогу на доходы физлиц. Это платежи различной направленности — в Пенсионный фонд и в местные бюджеты. Поэтому частичное перекладывание социальных взносов с работодателей на работников должно компенсироваться соответствующим ростом их заработной платы, а не уменьшением налога на доходы.

Особую тревогу вызывает тезис, в соответствии с которым обязательные взносы граждан на персональные счета государственной накопительной пенсионной системы вытеснят иные источники финансирования дефицита государственного бюджета. Поскольку этот тезис содержится в резюме Стратегии и не повторяется в основных направлениях налоговой реформы, будем считать, что закралась техническая ошибка. Неприемлемость такой позиции настолько очевидна, что, будем надеяться, разработчики уже отказались от этой идеи, но забыли изъять ее из резюме.

Можно поддержать предложения по реформированию акцизного сбора в части постепенного повышения его ставок путем их пересмотра не реже одного раза в два года; создания сети акцизных складов; внедрения акцизов на электроэнергию и энергетическое топливо, как это имеет место в ЕС. Вместе с тем нельзя согласиться с необходимостью дифференциации ставок акцизного сбора на традиционные подакцизные товары путем повышения их для дорогих товаров и снижения — для дешевых. Если имеются в виду такие традиционные подакцизные товары, как алкогольные напитки и табачные изделия, то дешевые их виды, как правило, более вредны для здоровья. Их налогообложение по сниженным ставкам будет стимулировать потребление, в то время как назначение акцизного сбора на эти виды товаров — ограничивать его.

Соглашаясь с необходимостью перестроить систему налоговых отношений на демократических принципах, нельзя считать справедливым включение в перечень таких принципов ограничение прав налоговиков с одновременным повышением требований к ним. В условиях демократического правового государства речь должна идти о необходимости соблюдения баланса прав и обязанностей всех участников налоговых правоотношений. Очевидным перегибом является и предложение привлекать общественность к участию в обсуждении и принятии решений налоговых органов.

В целом Стратегия предлагает такую модель реформирования налоговой системы, которая направлена на снижение большинства налоговых ставок. Но, всё же, лозунг «Самые лучшие налоги — низкие налоги» утрачивает свою актуальность. Он трансформируется в лозунг «Эффективные налоги и эффективные государственные расходы — залог общественного прогресса». Украине необходима не столько стратегия реформирования налоговой системы, сколько стратегия формирования эффективной налоговой системы и рациональной бюджетной политики. [15. ]

3. ОСНОБЕННОСТИ НАЛОГОВЫХ СИСТЕМ РАЗВИТЫХ СТРАН

3.1. Налоговая система России

Одним из важнейших условий обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в нашу страну полномасштабных иностранных инвестиций является осуществление налоговой реформы. Основы существующей в Российской Федерации налоговой системы были заложены в конце 1991 г. принятием Закона «Об основах налоговой системы в Российской Федерации» и соответствующих законов по конкретным видам налогов. В условиях высокой инфляции и глубоких структурных изменений в экономике в первые годы реформ российская налоговая система в целом выполняла свою роль, обеспечивая поступление в бюджеты всех уровней необходимых финансовых ресурсов. Вместе с тем, по мере дальнейшего углубления рыночных преобразований, присущие налоговой системе недостатки становились все более и более заметными, а ее несоответствие происходящим в экономике изменениям все более и более очевидным. Не случайно на протяжении всех лет экономических реформ в законодательство о налогах ежегодно, а нередко и по несколько раз в год, вносились многочисленные поправки. Но они решали лишь отдельные узкие вопросы, не затрагивая основополагающих моментов налоговой системы. В результате сложившаяся к концу 90–х годов в Российской Федерации налоговая система во все большей степени из–за несовершенства ее отдельных элементов становилась тормозом экономического развития страны.

Огромная налоговая нагрузка на законопослушных налогоплательщиков, наличие большого числа налоговых льгот, а также многочисленных лазеек для сокрытия доходов и налогов создали в стране атмосферу отсутствия честной конкуренции законопослушных и закононепослушных налогоплательщиков, а также способствовали развитию теневой экономики.

В 1998 г. была принята и с 1 января 1999 г. вступила в действие первая или так называемая общая часть Налогового кодекса Российской Федерации. Этот документ регламентирует важнейшие положения налоговой системы России, в частности, перечень действующих в России налогов и сборов, порядок их введения и отмены, а также весь комплекс взаимоотношений государства с налогоплательщиками и их агентами.

Принятие первой части Налогового кодекса России явилось поистине историческим моментом в развитии экономических реформ в нашей стране. С введением этого законодательного документа был осуществлен первый этап комплексного пересмотра всей системы налогообложения.

Но принятие первой части Налогового кодекса не затронуло вопросов конкретного применения федеральных, региональных и местных налогов и сборов. Поэтому была продолжена работа над второй, специальной частью Кодекса, которая была принята в августе 2000 г. и вступила в действие с 1 января 2001 г. [17. ]

При этом необходимо подчеркнуть, что из предполагаемых тридцати глав второй части Кодекса пока приняты четыре главы, посвященные НДС, налогу на доходы физических лиц, акцизам и единому социальному налогу. По остальным налогам будут продолжать действовать до 2002 г. соответствующие законы, определяющие порядок и условия их исчисления и уплаты. После принятия остальных глав второй части Налогового кодекса он станет единым, взаимосвязанным и комплексным документом, учитывающим всю систему налоговых отношений в Российской Федерации.

Налоговый кодекс призван стать и непременно станет практически единственным нормативным актом, регулирующим все налоговые вопросы, начиная со взаимоотношений налоговых органов и налогоплательщиков и кончая порядком расчета и уплаты всех предусмотренных в нем налогов.

Изменения налоговой системы, предусмотренные Налоговым кодексом, направлены на решение следующих важнейших задач:

построение единой и понятной в границах Российской Федерации налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового правового пространства;

возрастание справедливости налоговой системы за счет выравнивания условий налогообложения для всех налогоплательщиков, отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов, исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание;

развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками;

создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния ее граждан;

ослабление общего налогового бремени на законопослушных налогоплательщиков путем более равномерного распределения налоговой нагрузки на всех налогоплательщиков, продолжения курса на дальнейшее постепенное снижение ставок по основным федеральным налогам и облегчения налоговой нагрузки на фонд оплаты труда;

формирование единой налоговой правовой базы, совершенствование системы ответственности за налоговые правонарушения и улучшение налогового администрирования;

упрощение налоговой системы за счет установления исчерпывающего перечня налогов и сборов с сокращением их общего числа, а также за счет максимальной унификации, действующих режимов исчисления и порядка уплаты различных налогов и сборов;

обеспечение стабильности налоговой системы, а также определенности в объемах налоговых платежей для налогоплательщиков на длительный период. Вместе с тем необходимо иметь в виду, что принятие Налогового кодекса России не ставило своей целью кардинально изменить принятую в России в 1991 г. налоговую систему. Кодекс представляет собой эволюционное преобразование этой системы путем устранения выявленных в ходе ее функционирования недостатков и перекосов. Это означает, что в Налоговом кодексе сохранены основные налоги (НДС, акцизы, налог на прибыль предприятий, налог на доходы физических лиц, ресурсные и некоторые другие налоги), формирующие основу российской налоговой системы. Эти налоги апробированы как в развитых, так и в развивающихся государствах, в различных экономических режимах, здесь они показали свою достаточно высокую эффективность, за годы экономических реформ к ним адаптировались российские налогоплательщики.

Какие же принципиальные изменения внесены в налоговое законодательство России с принятием Налогового кодекса?

В результате принятия Налогового кодекса снижено общее количество налогов, действовавших в Российской Федерации. Налоговым кодексом вместо 48 установленных федеральным законодательством налогов и отчислений во внебюджетные фонды и более чем 100 фактически действовавших к моменту его принятия налогов, сборов и иных обязательных платежей установлены 28 видов налогов и сборов. При этом важно подчеркнуть, что перечень региональных и местных налогов стал исчерпывающим, т. е. ни один орган законодательной власти субъекта Федерации и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного Кодексом. Это качественно изменило условия хозяйствования для предприятий, достаточно резко повысило их уверенность в незыблемости налоговой системы.

При этом для конкретного налогоплательщика количество уплачиваемых налогов несравненно меньше, чем это предусмотрено в Кодексе, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число предприятий. К таким налогам относятся, в частности, акцизы на отдельные виды товаров и отдельные виды минерального сырья, налог на пользование недрами, лесной налог и ряд других, не говоря уже о налогах, уплачиваемых физическими лицами. Установленный в Кодексе перечень налогов содержит и альтернативные виды налогов. В частности, добывающие предприятия получают возможность вместо акцизов на природный газ и нефть уплачивать по новым скважинам налог на дополнительные доходы от добычи углеводородов, который возникает при достижении определенного уровня окупаемости затрат в добычу нефти и газа и прогрессивно возрастает по мере увеличения добычи.

Одновременно с этим предусмотрена поэтапная, в течение 5 лет, отмена предусмотренного в перечне налога на воспроизводство минерально–сырьевой базы.

Два имущественных налога (с населения и предприятий) и земельный налог решениями законодательных органов субъектов Федерации постепенно будут заменяться единым налогом – на недвижимость.

Если рассматривать установленную Налоговым кодексом систему налогов с качественной стороны, то здесь также можно обнаружить достаточно много позитивных изменений. Упорядочение налогообложения в первую очередь связано с отменой действовавших ранее нерациональных налогов и иных платежей, имеющих налоговый характер, которые нарушали единое экономическое пространство России и препятствовали свободному перемещению по ее территории товаров и услуг.

Одновременно с этим осуществлена унификация налогов и иных обязательных платежей, в том числе и со схожей налоговой базой.

Отменено также большое количество «мелких» налогов и сборов, дающих незначительные поступления в бюджеты, но дорогих в администрировании. Наиболее кардинальное преобразование проведено в части существовавших до принятия Кодекса взносов в государственные внебюджетные социальные фонды, которые теперь объединены в единый социальный налог.

Изменена структура налогов, направленная на минимизацию налогов и сборов, имеющих целевую направленность.

Вместе с тем в налоговой системе России появились и новые налоги, изменилось разделение налогов на федеральные и региональные. В частности, введен региональный налог на игорный бизнес, который заменяет для предприятий, занимающихся этой деятельностью, налог с дохода.

Введен налог с продаж. Объектом обложения данным налогом является объем реализации товаров, работ и услуг, реализуемых в розничной торговле и бытовом обслуживании населения за наличный расчет. Введение этого налога является достаточно спорным, поскольку он практически дублирует налог на добавленную стоимость, имея ту же налогонеоблагаемую базу. Это противоречит важнейшему принципу налогообложения, в соответствии с которым каждый налог должен иметь самостоятельный объект для налогообложения. Это, кстати, зафиксировано и в ст. 38 Налогового кодекса России.

В составе налога на прибыль (доход) организаций выделен налог на доходы от капитала. Таким налогом будут облагаться отдельные виды доходов, налоги на которые удерживаются у источника доходов. Это относится, главным образом, к доходам в виде процентов по банковским депозитам и ценным бумагам.

По региональным и местным налогам и сборам в соответствии с Конституцией Российской Федерации в Кодексе прописываются общие для всех субъектов Российской Федерации и органов местного самоуправления принципы налогообложения, обеспечивающие единый налоговый правопорядок в Российской Федерации.

Органы законодательной (представительной) власти субъектов Российской Федерации и органы местного самоуправления устанавливают соответственно региональные и местные налоги и сборы, изменяют их ставки, принимают решения о предоставлении налоговых льгот и иные самостоятельные решения в соответствии с установленными Российской Федерацией и субъектами Российской Федерации общими принципами налогообложения.

Принятие Налогового кодекса позволило существенным образом систематизировать действовавшие нормы и положения, регулирующие процесс налогообложения, привести их в упорядоченную, единую, логически цельную и согласованную систему. В частности, устранены такие недостатки существовавшей до принятия Кодекса налоговой системы, как отсутствие единой законодательной и нормативной базы налогообложения, многочисленность и противоречивость нормативных документов, отсутствие достаточных правовых гарантий для участников налоговых отношений. Как известно, до принятия Налогового кодекса кроме законодательных органов право издания актов, регулирующих налоговые отношения, имело Правительство и многочисленные федеральные и региональные органы исполнительной власти. К моменту принятия Налогового кодекса в стране действовало более тысячи нормативных документов по налогообложению, включая инструкции Госналогслужбы (в настоящее время – Министерство по налогам и сборам) и Министерства финансов России.

Налоговый кодекс практически полностью отменяет это огромное количество подзаконных актов, он в очень большой степени становится законом прямого действия, что делает налоговое законодательство значительно более прозрачным и понятным. Кодекс не предусматривает издания ни инструкций, ни ведомственных писем, ни разъяснений и толкований налоговых и финансовых органов. В Кодексе четко и недвусмысленно, в отличие от ранее действовавшего законодательства, регламентированы правила налоговых проверок, возможности применения «силовых» мер при неисполнении налогоплательщиком возложенных на него обязательств.[8. ]

3.2. Налоговая система США

В современном виде она отвечает задачам не просто фискальным — обеспечивать доходами федеральный бюджет, бюджеты штатов и местные бюджеты. Налоги служат инструментом развития экономики. Кроме выполнения фискальной функции система налогов и сборов служит инструментом экономического воздействия на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса. Налогами стимулируется или, наоборот, ограничивается деловая активность, а следовательно, развитие тех или иных отраслей предпринимательской деятельности. Можно создать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке. С помощью налогов можно проводить протекционистскую экономическую политику или обеспечить свободу товарному рынку. Налоги создают основную часть доходов государственного и местных бюджетов, давая возможность финансового воздействия на экономику через расходную часть.

Налоговая политика США рассчитана на привлечение частного капитала. Стимулирующее влияние налоговых льгот можно рассматривать как форму косвенного субсидирования предпринимательской деятельности.

В федеральных доходах преобладают прямые налоги. Доходы штатов и местных органов власти формируются главным образом за счет косвенных налогов и поимущественного налогообложения.

В структуре доходов федерального бюджета США (1994 г.) наибольший удельный вес (около 40%) занимает подоходный налог на физических лиц, весомую роль играет часть отчислений на социальное страхование (примерно третья — 10%). Налог на доходы корпораций занимает третье место, остальная часть поступлений приходится на акцизные сборы, заемные средства, налог на имущество, государственные пошлины.

Подоходный налог взимается по прогрессивной шкале. Имеется необлагаемый налогом минимум доходов и пять налоговых ставок. Налогом может облагаться либо отдельный человек, либо семья. В последнем случае суммируются все виды доходов членов семьи за год.

В ходе налоговой реформы 1990-х годов шкала ставок была упрощена: максимальная ставка существенно снижена, необлагаемый минимум увеличен. Наряду с этим уменьшилось количество налоговых льгот. Необлагаемый минимум доходов — величина переменная, имеющая тенденцию к увеличению. В 1990-х годах он составлял 4 тыс. долларов.

Отчисление на социальное страхование - вторая по величине статья доходов федерального бюджета - вносятся как работодателем, так и наёмным рабочим. В отличие от европейских стран (в том числе и Украины), где основную часть данного взноса платит работодатель, в США взнос делится пополам. Ставка меняется ежегодно при формировании бюджета, с составляет в среднем 15-17%. Но облагается не весь фонд заработной платы, а только определённая сумма в расчете на каждого занятого. Отчисления имеют строго целевое назначение. В данное время налицо тенденция повышения ставок.

Налог на доходы корпораций занимает лишь третье место в доходах, бюджета. Его основная ставка составляет в среднем 34%. Вносится он по следующей схеме — корпорация уплачивает 15% за первые 50 тыс. долл. налогооблагаемого дохода, 25% — за следующие 25 тыс. долл. и 34% — на оставшуюся сумму. Кроме того, на доходы в переделах от 100 до 335 тыс. долл. установлен дополнительный сбор в размере 5%. Такое ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Налоги на доходы корпораций взимаются также и в бюджеты штатов. Ставка обычно стабильна, хотя встречается и градуированная шкала штатного налога. Наиболее высок этот налог в штатах Айова — 12%, Коннектикут — 11,5%, федеральном округе Колумбия (адм. центр — г. Вашингтон) — 10,25%. Наиболее низкие налоги в штатах Миссисипи — от 3 до 5%, Юта — 5%.[20. ]

Налог на доходы корпораций имеет большое количество льгот, из чистого дохода вычитаются местные налоги на доходы. Применяются налоговые льготы в рамках системы ускоренного возмещения стоимости основного капитала (амортизации), льгота на инвестиции, на научно-исследовательские и опытно-конструкторские работы (НИОКР). Действуют налоговые скидки, стимулирующие использование альтернативных видов энергии. Компаниям предоставляется "налоговый кредит" в размере 50% стоимости оборудования, использующего солнечную энергию или энергию ветра в ходе производственного процесса. Для поддержки отраслей добывающей промышленности используется налоговая скидка на истощение недр, которая позволяет снижать налог на прибыль корпораций, работающих в этих отраслях. В особых случаях с корпораций взимается налог на сверхприбыль. Налоги на сверхприбыль составляют часть антимонопольного механизма регулирования экономики США.

Таблица 1 Ставки подоходного налога

[

20.

]

| Налоговые ставки, %

|

Налогооблагаемый доход, долл.

|

| Категории плательщиков |

Супружеская пара, совместные доходы |

Супружеская пара, раздельные доходы |

Одинокий глава семьи |

Одинокий человек |

| 15 % |

0–29`750 |

0–14`875 |

0–23`900 |

0–17`850 |

| 28 % |

29`751–71`900 |

14`876–35`950 |

23`901–61`650 |

17`851–43`150 |

| 33 % |

71`901–149`250 |

35`951–113`300 |

61`651–123`790 |

43`151–89`560 |

| 28 % |

Свыше 149`250 |

Свыше 133`300 |

Свыше 123`790 |

Свыше 89`560 |

Федеральные акцизные сборы имеют ограниченное значение Они занимают скромное место в доходах государственного бюджета Федеральные акцизы установлены на товары — алкогольные, табачные изделия, услуги — на дороги и воздушные перевозки.

Каждый штат имеет свою (отдельную от федеральной) налоговую систему. Штаты взимают подоходный налог с корпораций и с граждан. Подоходный налог платят и жители штата, и граждане, получающие доход на его территории. Ставки подоходного налога колеблются от 2 до 12%. Одним из основных источников доходов штатов, которым они делятся с бюджетом городов, является налог с продаж — косвенный налог на потребление (схожий с налогом на добавленную стоимость). Обычно им не облагаются продовольственные товары (за исключением ресторанов). Таким образом, финансы штатов базируются на подоходном налоге с граждан, налоге с корпораций, налоге с продаж и налоге на деловую активность.

Города США имеют свои налоговые источники. Главным из них можно назвать налог на имущество. При этом коммерческая и иная собственность облагается налогом по дифференцированным ставкам.

Местные налоги в США играют самостоятельную роль, и в отличие от России и ряда европейских стран, служат основой доходной части местных бюджетов. Тем не менее последние без крупных правительственных субсидий не обходятся.

Анализ структуры и ставок местных налогов в США позволяет классифицировать их по четырем основным группам:

• Первая — это собственные налоги, которые собираются только на данной территории.

• Вторая – включает в себя надбавки к общегосударственным налогам, отчисляющиеся в определенном проценте в местный бюджет.

• Третья группа — это налоги на транспортные средства, на зрелища, на гостиницы, коммунальные сборы и прочие.

• Четвертая группа – налоги, которые не носят фискального характера, а определяют политику местных органов управления. Сюда входят прежде всего экологические налоги.

Подводя итоги, можно сказать, что удельный вес налогов в США по отношению к валовому внутреннему продукту (ВВП) составляет лишь около 27%, что ниже, чем в большинстве европейских стран.[20. ]

3.3. Налоговая система Франции

Налоговая система Франции особенно интересна для нас тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость, ставший основным косвенным федеральным налогом в Российской Федерации.

Налоги, взимаемые во Франции, можно подразделить на три крупные группы:

подоходные налоги, которые взимаются в момент получения дохода;

налоги на потребление, взимаемые тогда, когда доход тратится;

налоги на капитал, взимаемые с собственности, т.е. с овеществленного дохода.

Налоговая система нацелена в основном на обложение потребления. Налоги на доходы (прибыль) и на собственность умеренные.

В табл. 3показана структура государственного бюджета Франции в начале 90–х годов.

Уплата налога на добавленную стоимость

определяется характером совершаемой сделки, при этом финансовое состояние налогоплательщика не принимается в расчет. Ставка налога едина независимо от цены товара, к которому она применяется. Объектом налогообложения является продажная цена товара или услуги. Помимо розничной цены сюда включаются все сборы и пошлины, кроме НДС. Из общей суммы вычитается размер налога, уплаченного поставщикам сырья и полуфабрикатов. При продаже товара предприятие полностью компенсирует все свои затраты по уплате НДС и добавляет налог на вновь созданную на предприятии стоимость. Именно эта часть НДС, включаемая в продажную цену, перечисляется в бюджет. Вся тяжесть налога ложится отнюдь не на предприятие, а на конечного потребителя данной продукции.

Во Франции функционируют четыре ставки налога на добавленную стоимость.

Таблица. Действующие ставки налога на добавленную стоимость во Франции

[

13.

]

| №

|

ШКАЛА

|

Ставка %

|

Применение

|

| 1 |

Основная ставка налога в настоящее время равна |

18,6 %. |

| 2 |

Повышенная ставка |

22 % |

Применяется к некоторым видам товаров

:

автомобили,

кино– фото – товары,

алкоголь,

табачные изделия,

парфюмерия,

отдельные предметы роскоши, например ценные меха.

До недавнего времени повышенная ставка равнялась 33,33%.

|

| 3 |

Пониженная ставка |

7% |

Установлена на товары культурного обихода

, в это понятие входят книги

|

| 4 |

Самая низкая ставка |

5,5% |

Применяется для товаров и услуг первой необходимости

.

К этой категории относится:

большинство продуктов питания, кроме шоколада и алкогольных напитков,

продукция сельского хозяйства,

медикаменты,

жилье,

транспорт,

туристические и гостиничные услуги,

грузовые и пассажирские перевозки,

зрелищные мероприятия,

обеды для работников предприятий

|

Налог на добавленную стоимость дополняется рядом косвенных пошлин (или акцизов), которые также представляют собой налоги на потребление. Некоторые из них взимаются в пользу государства, другие перечисляются в бюджеты местных органов управления.

Среди подакцизных товаров в первую очередь следует назвать алкогольные напитки, табачные изделия, спички, зажигалки, изделия из драгоценных металлов, сахар и кондитерские изделия, пиво и минеральные воды, некоторые виды автомобильного транспорта, летательные аппараты. Косвенными налогами, помимо НДС, облагается также электроэнергия (налог в пользу местных органов управления), телевизионная реклама. В некоторых районах, например, туристических или расположенных возле природных источников, местные органы власти вводят туристический сбор.

К числу налогов на потребление следует отнести и таможенные пошлины. Основная цель таможенных пошлин – не получение дохода, а охрана внутреннего рынка, а также национальной промышленности и сельского хозяйства. Таможенные пошлины выступают инструментом государственной экономической политики. Они должны уравнивать цены на импортируемые товары и аналогичные товары внутреннего рынка. Как правило, таможенные пошлины взимаются с цены товара. Но иногда применяются специфические критерии: вес, площадь и т. п. Такие виды пошлин применяются к напиткам, табачным изделиям, кинофильмам.

Подоходные налоги уплачивают предприятия и физические лица. У предприятий налогообложению подлежит чистая прибыль, которая определяется с учетом сальдо всех операций. Она равняется разнице между доходами и расходами, произведенными в интересах производственной деятельности.

Общая ставка налога составляет 34%. В отдельных случаях она может повышаться до 42%. Более низкая ставка налога применяется для прибыли от землепользования и от вкладов в ценные бумаги – от 10 до 24%.

Основой для расчета налога служит годовая прибыль (убыток) предприятий. Каждое предприятие обязано ежегодно составлять детальную декларацию о доходах и представлять ее в налоговое ведомство в течение трех месяцев после составления ежегодного бухгалтерского отчета или до 1 апреля года, следующего за отчетным, если такой отчет составлен не был. До окончательных годовых расчетов предприятие вносит авансовые квартальные платежи.

Налоговые льготы

устанавливаются главным образом через ускоренную амортизацию, т.е. направлены на стимулирование обновления производства. Применяются два режима списания амортизации: линейная, когда стоимость оборудования распределяется пропорционально сроку его службы, и ускоренная – с применением соответствующего коэффициента. Ускоренная амортизация используется обычно на промышленное оборудование, особенно энергосберегающее. Компьютеры разрешено амортизировать полностью в течение одного года.

В ряде случаев предусматриваются прямые вычеты из налога: 10% – от прироста инвестиций в развитие производства и 50% – от прироста вложений в научные исследования.

Важнейшее место в группе подоходных налогов занимает подоходный налог с физических лиц.

Напомним, что его удельный вес в государственном бюджете Франции превышает 18%. Данный налог взимается ежегодно с дохода, декларируемого в начале года по итогам предыдущего финансового года. Налогообложению подлежит фискальная единица – семья, состоящая из двух супругов и лиц, находящихся у них на иждивении. Для одиноких фискальной единицей, естественно, является один человек. Под доходами понимаются все денежные поступления, полученные в течение отчетного года: заработная плата, премии и вознаграждения, пенсия, пожизненная рента, доходы от движимого имущества, доходы от землевладений, доходы от сельскохозяйственной деятельности, доходы от промышленной или коммерческой деятельности, доходы некоммерческого характера, прибыль от операций с ценными бумагами и т. д.

Подоходный налог на физических лиц носит прогрессивный характер

со ставкой от 0 до 56,8%. Не облагаются налогом (ставка 0%) доходы, не превышающие 18 140 франков. Максимальная ставка применяется для дохода, превышающего 246 770 франков.[13. ]

Крупные доходы приносят бюджету Франции налоги на собственность

. Налогообложению подлежат имущество, имущественные права и ценные бумаги, находящиеся в собственности на 1 января. К имуществу относятся здания, промышленные и сельскохозяйственные предприятия, движимое имущество, акции, облигации и т. д. Некоторые виды имущества полностью или частично освобождены от этого налога, в частности, имущество для использования в рамках профессиональной деятельности, отдельные виды сельскохозяйственного имущества, предметы старины, художественные и коллекционные изделия. Налог на собственность носит прогрессивный характер.

Важное место в налоговой системе Франции занимают местные налоги.

Местные органы власти (коммуны, объединения коммун, департаменты и т. д.) – важные субъекты экономической жизни. Общие затраты местных административных органов в начале 90–х годов составляли более 10% валового внутреннего продукта. Для сравнения заметим, что в 1970 г. эта величина была в пределах 7,3%. Общая величина местных бюджетов доходит до 60% государственного бюджета страны. Их динамика характеризуется быстрым ростом. Из системы местных налогов следует выделить четыре основных:

земельный налог на застроенные участки;

земельный налог на незастроенные участки;

налог на жилье;

профессиональный налог.

Ставки этих налогов определяются местными органами власти (генеральными советами, муниципальными советами) при определении бюджета на будущий год. Причем ставки не могут превышать законодательно установленного максимума.

Земельный налог

на застроенные участки взимается с обустроенных участков. Налог касается всей недвижимости – зданий, сооружений, резервуаров, силосных башен и т. д., а также участков, предназначенных для промышленного или коммерческого использования. Налогооблагаемая часть равна половине кадастровой арендной стоимости участка.

От данного налога освобождаются государственная собственность; здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного использования. Освобождены от этого налога физические лица в возрасте старше 75 лет, а также лица, получающие специальные пособия из общественных фондов или пособия по инвалидности.

Налог на незастроенные участки

затрагивает поля, луга, леса, карьеры, болота, солончаки, участки под застройку и т. д. Кадастровый доход, служащий базисом налога, установлен равным 80% кадастровой арендной стоимости участка. От налога освобождены участки, находящиеся в государственной собственности. Могут временно освобождаться от налога искусственные лесонасаждения, участки, предназначенные под развитие сельскохозяйственного производства.

Налог на жилье

взимается как с собственников жилых домов, так и с арендаторов. Малообеспеченные лица могут быть освобождены целиком или частично от уплаты данного налога по месту их основного проживания.

Профессиональный налог

вносится юридическими и физическими лицами, постоянно осуществляющими профессиональную деятельность, не вознаграждаемую заработной платой. Для расчета налога берется сумма двух элементов, умножаемая на установленную местными органами власти налоговую ставку. Это:

арендная стоимость недвижимости, которой располагает налогоплательщик для нужд своей профессиональной деятельности;

некоторый процент заработной платы (обычно 18%), уплачиваемой налогоплательщиком своим сотрудникам, а также полученного им дохода (обычно 10%).

Рассчитанный по этим элементам размер налога не должен превышать 3,5% произведенной добавленной стоимости. Это законодательное ограничение.

Помимо четырех основных, местные органы управления могут вводить и другие местные налоги:

налог на уборку территорий;

пошлина на содержание Сельскохозяйственной палаты, взимаемая сверх налога на незастроенные участки с того же базиса;

пошлина на содержание Торгово–промышленной палаты, вносимая теми, кто уплачивает профессиональный налог;

пошлина на содержание Палаты ремесел, уплачиваемая предприятиями, которые обязаны быть включенными в реестр предприятий и ремесел;

местные сборы на освоение рудников;

сборы на установку электроосвещения;

пошлина на используемое оборудование;

налог на продажу зданий, перечисляемый в бюджеты департаментов;

пошлина на автотранспортные средства, налагаемая на все автотранспортные средства;

налог за превышение допустимого лимита плотности застройки;

налог за превышение предела удельной занятости площади;

налог на озеленение, вносимый в бюджеты департаментов.

Имеются и некоторые другие местные налоги и сборы.

Главное налоговое управление находится в составе Министерства экономики и финансов. По всей стране оно имеет 830 налоговых центров и 16 информационных центров. Налоговый контроль осуществляется путем камеральных проверок налоговых деклараций и документальных проверок, если налоговый инспектор обнаружит несоответствие в документах. При уклонении от уплаты налога действует достаточно жесткая система ответственности вплоть до уголовной. Но это, конечно, в исключительных случаях. Обычно же ошибка в заполнении декларации, т.е. неумышленное занижение дохода, влечет за собой уплату налога со штрафом в размере 0,75% в месяц. При умышленном укрытии дохода налог взимается в двойном размере.[13. ]

ЗАКЛЮЧЕНИЕ

Испокон веков власть и налогоплательщик – непримиримые антиподы. Первая пытается как можно больше денег взимать, второй – как можно меньше отдавать. Первая неустанно изобретает все новые виды налогов и увеличивает их ставки, второй в ответ отыскивает лазейки для уклонения. Полная победа в этом противостоянии вообще ни для кого из них недостижима, ибо если власти отберут всю прибыль, то погибнет экономика, а если в казну перестанут поступать налоги – погибнет государство.

Необходимо отметить, что налоговая система играет основополагающую роль в формировании экономики любого государства, за её счёт формируются бюджеты всех уровней, а следовательно, и статьи расходов, которые направлены на обеспечение жизнедеятельности общества.

Основой самой налоговой системы является налог. Это широчайшее понятие, охватывающее привычные позиции, но составляющее важнейшую категорию экономики. Основная роль налога – формирование доходной части бюджета путём перераспределения средств.

Украинская налоговая система имеет ряд особенностей, характерных для стран с переходной экономикой и социалистическим прошлым. В ходе строительства современной модели налогообложения возникает множество трудностей, задержек, неточностей, недоработок и намеренных политических спекуляций насущными налоговыми вопросами. Поэтому налоговая система Украины находится в состоянии реформирования до сих пор, а кроме реформирования её самой, необходимо изменить, прежде всего подходы к этому вопросу. Необходимо внедрить в умы правящих кругов, обученных в условиях плановой экономики, рыночное экономическое мышление.

Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном. При проведении такого анализа целесообразно, на наш взгляд, использовать метод сравнения данной системы с ее аналогами для сопоставления отдельных системных характеристик и определения их соответствия целям и задачам анализируемого объекта.

Для формирования эффективной системы налогообложения необходимо:

на основе Налогового кодекса Украины разработать единую методику исчисления налогов, упорядочить налоговые льготы, обосновать использование финансовых санкций за нарушения норм налогообложения;

достигнуть оптимального взаимоотношения между прямыми и непрямыми налогами и остановить тенденцию роста прямого налогообложения;

достигнуть научно обоснованной системы дифференциации ставок налогов в зависимости от объемов хозяйственной деятельности субъектов налогообложения, вида деятельности и технологических условий производства;

повысить ответственность налогоплательщиков за полную оплату налоговых платежей, включая установленные материальной и криминальной ответственности;

привести налоговое законодательство в соответствии с условиями ЕЭС, придерживаясь международных методов налогообложения.

Важным положением сравнительного анализа систем налогообложения разных государств является то, что возможность применения в украинской налоговой практике тех или иных элементов, методов, структурных решений в обязательном порядке должна оцениваться с учетом реально сложившегося уровня социально-экономического развития конкретных стран, особенностей протекания социально-экономических процессов, а также целей и задач (причем не только экономических, но и политических), которые стоят перед государством.

СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ

1. Воронкова О.М. Трансформація системи оподаткування в Україні // Фінанси України. - 2000. - № 1. - с. 118 - 123.

2. Долинська В. М. Державні фінанси. – К.: 2003.

3. Гридчина М.В., Вдовиченко Н.И., Калина А.В. Налоговая система Украины. - К.: МАУП, 2000. - 124 с.

4. Завгородний В.П. Налоги и налоговый контроль в Украине. - К.: А.С.К., 2000. - 639 с.

5. Закон України "Про систему оподаткування"

6. Законодавство України про податки і збори з громадян // Бюлетень законодавства і юридичної практики України. - 2000. - № 3