|

Порог рентабельности. Запас финансовой прочности. Операционный рычаг.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

Реклама

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Реклама

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

В последнем варианте соотношений - при объеме продаж большем, чем объем произведенной продукции, - прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности, - это скрытая финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага.

Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации.

Маржинальная прибыль рассчитывается как разность выручки от реализации продукции и общей суммой переменных затрат на весь объем производства.

Прибыль от реализации рассчитывается как разность выручки от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.

Таким образом, размер финансовой прочности показывает, что у предприятия есть запас финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки. Итак:

сила воздействия операционного рычага зависит от относительной величины постоянных затрат;

сила воздействия операционного рычага прямо связана с ростом объема реализации;

сила воздействия операционного рычага тем выше, чем предприятие ближе к порогу рентабельности;

сила воздействия операционного рычага зависит от уровня фондоемкости;

сила воздействия операционного рычага тем сильнее, чем меньше прибыль и больше постоянные расходы.

Порог рентабельности

Порог рентабельности — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли. Часто используется термин точка безубыточности. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению объему производства (реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Значение порога рентабельности представляет большой интерес для кредитора, поскольку его интересует вопрос устойчивости компании и ее способности выплачивать проценты за кредит и основной долг. Устойчивость предприятия определяет запас финансовой прочности — степень превышения объемов продаж над порогом рентабельности.

Скачайте Excel таблицу-калькулятор:

точка безубыточности, операционный рычаг, запас финансовой прочности. Расчет и графики.

Введем обозначения:В — выручка.

Рн — объем реализации в натуральном выражении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Ц — Цена, выручка на единицу продукции,

ЗСпер — средние переменные затраты (на единицу продукции).

ПРд — порог рентабельности в денежном выражении.

ПРн — порог рентабельности в натуральном выражении.

Формула расчета порога рентабельности в денежном выражении:

ПРд = В*Зпост/(В - Зпер)

Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара):

ПРн = Зпост / (Ц - ЗСпер)

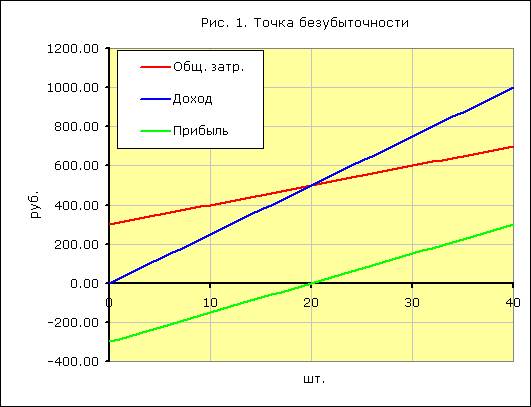

На приведенном ниже рисунке постоянные затраты 300, переменные затраты на единицу продукции 10, цена 25, порог рентабельности (точка безубыточности) ПРн = 20 штук.

При достижении порога рентабельности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

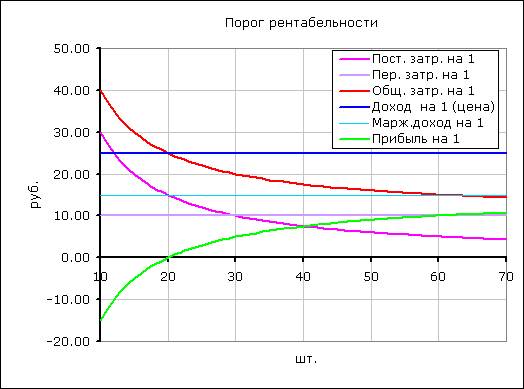

Рентабельность это относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств. В связи с этим интересно посмотреть как выглядят линии доходности и затрат при пересчете на единицу продукции.

Как и на предыдущем рисунке постоянные затраты 300, переменные затраты на единицу продукции 10, цена 25, порог рентабельности (точка безубыточности) ПРн = 20 штук.

При пересчете на единицу продукции видим, что некоторые постоянные величины превратились в переменные и наоборот. Некоторые прямые линии превратились в кривые.

На графике видно, что:

С ростом объема приходится все меньшая доля постоянных затрат на единицу продукции. Поэтому линия постоянных затрат идет вниз.

Доля переменных затрат постоянна для каждой единицы продукции.

Общие затраты на единицу продукции (себестоимость) убывают.

При объеме выпуска 20 шт. линия себестоимости пересекает линию цены (себестоимость равна цене) и идет ниже ее.

Соответственно линия прибыли переходит через 0, прибыль становится положительной.

Линия постоянных затрат пересекает линию маржинальной прибыли(маржинального дохода), т.е. маржинальный доход равен постоянным затратам. Далее линия маржинальной прибыли идет выше линии постоянных затрат — образуется прибыль.

Для быстрого расчета вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.

Цели, возможности и логика операционного анализа

Порядок и инструменты анализа, проводимого с целью принятия финансовых решений, предопределяются самой логикой функционирования финансового механизма предприятия. Одним из самых простых и эффективных методов финансового анализа с целью оперативного, а также стратегического планирования является операционный анализ, называемый также анализом Издержки — Объем — Прибыль (Costs — Volume — Profit — CVP) и отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Ключевыми элементами операционного анализа служат операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Переменные издержки меняются в целом прямо пропорционально изменениям объема производства товаров (работ, услуг). Это могут быть прямые издержки на основные виды сырья и материалов в производстве, издержки по приобретению партий товара в коммерции, комиссионные продавцам, некоторые снабженческие расходы и проч.

Постоянные издержки в краткосрочном периоде в целом не меняются с изменением объема производства. Это могут быть расходы по аренде, амортизационные отчисления, оклады администрации, налог на имущество, проценты за кредит и проч.

Есть еще и смешанные издержки, включающие в себя элементы и переменных, и постоянных расходов. Примеры смешанных издержек: оплата электроэнергии, которая расходуется в технологическом процессе и, кроме того, идет на общие нужды; зарплата продавцов, состоящая из постоянного оклада и комиссионных с продаж и т.д. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

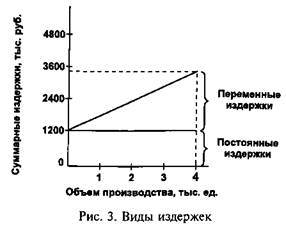

Складывая переменные и постоянные издержки (в которые включены и расклассифицированные смешанные затраты), получают суммарные (полные) издержки на весь объем продукции (рис. 3).

Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать так называемый релевантный период (структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж).

Пример 1

Предположим, что постоянные затраты в 1200 тыс. руб. сохраняют свое постоянство в диапазоне от 0 до 4 тыс. единиц производства и реализации продукции. Но если менеджер надеется довести объем реализации до 8 тыс. единиц, то постоянные издержки возрастут до 1400 тыс. руб. Это означает формирование нового релевантного диапазона по объему сбыта.

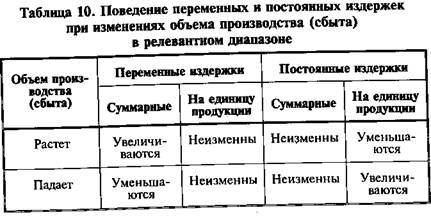

Кроме того, необходимо помнить о характере движения издержек (суммарных и на единицу продукции) в ответ на изменение объема продаж. Игнорирование особенностей поведения издержек (см табл 10) может иметь печальные последствия для бизнеса.

Пример 2

Если транспортные средства требуют полных переменных издержек на горючее и масло по 5000 тыс. руб. на каждые 10 тыс. км пробега, то при пробеге в 20 тыс. км переменные издержки в расчете на 1 км составят все те же 500 руб. В то же время постоянные издержки на 1 км при пробеге в 20 тыс. км окажутся вдвое меньшими, чем при пробеге в 10 тыс. км — при условии, что расчет произведен в пределах релевантного диапазона.

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается заблокированным, т. е. лишенным большей части вариантов выбора продуктивных решений. Операционный анализ часто называют также анализом безубыточности, поскольку он позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки без убыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности — это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рен табельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек. Идеальные условия для бизнеса — сочетание низких постоянных издержек с высокой валовой маржой . Операционный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема реализации. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

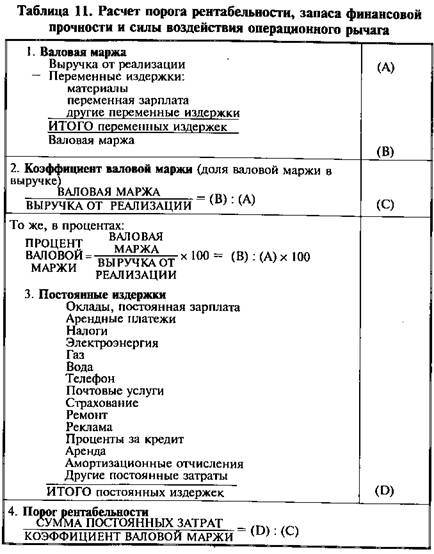

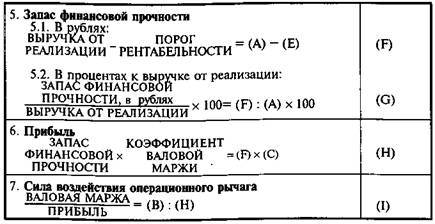

Как далеко планируемая выручка от реализации убегает от порога рентабельности, показывает запас финансовой прочности. Для расчета порога рентабельности, силы воздействия операционного рычага и запаса финансовой прочности предприятия на практике рекомендуем пользоваться алгоритмом вычислений, приведенным в табл. 11. Он содержит систематизированную ключевую информацию и расчетные показатели, необходимые для принятия главнейших финансовых решений. Алгоритм реализуется для объема продаж конкретного продукта (услуг), либо для предприятия в целом. Все величины, участвующие в вычислениях, очищены от налога на добавленную стоимость и спецналога . Расчет начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от реализации.

Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи (этот способ расчета прибыли легко обосновывается проверкой тождества: Запас финансовой прочности х Коэффициент валовой маржи = Прибыль).

В алгоритме присутствует также расчет силы воздействия операционного рычага.

|