|

Содержание:

Введение……………………………………………………………………………3

1. Эволюция взглядов на конкуренцию в различных экономических школах……………………………………………………………………….4

2. Формы, виды, методы конкуренции в современной экономике………...9

3. Основные стратегии конкуренции российских фирм на различных отраслевых рынках………………………………………………………...21

3.1. Стратегии конкуренции с московскими розничными сетями……..22

3.2. Стратегия пищевой компании «Вимм-Билль-Данн»……………….25

3.3. Стратегия фармацевтических фирм…………………………………29

Заключение……………………………………………………………………….39

Библиографический список……………………………………………………..40

Введение

Под конкуренцией понимается соперничество на каком-либо поприще между отдельными юридическими или физическими лицами (конкурентами) заинтересованными в достижении одной и той же цели. С точки зрения предприятия такой целью является максимизация прибыли за счет завоевания предпочтений потребителей.

Предметом исследования данной работы являются конкурентные стратегии российских фирм на различных отраслевых рынках. Цель работы – выяснить явились ли рассмотренные стратегии эффективными.

Для наиболее полного раскрытия цели определим следующие задачи:

· Рассмотреть эволюцию взглядов на конкуренцию в различных экономических школах;

· Рассмотреть формы, виды и методы конкуренции в современной экономике;

· Рассмотреть конкурентные стратегии некоторых российских фирм.

Для написания полноценной работы была изучена учебная, научная, научно-популярная, аналитическая и статистическая литература.

1.

Эволюция взглядов на конкуренцию в различных экономических школах

Под конкуренцией понимается соперничество на каком-либо поприще между отдельными юридическими или физическими лицами (конкурентами) заинтересованными в достижении одной и той же цели. С точки зрения предприятия такой целью является максимизация прибыли за счет завоевания предпочтений потребителей. Несмотря на то, что эта цель ориентирует развитие рынка с момента его появления, первые наиболее целостные теоретические положения о движущих силах конкурентной борьбы появились только в середине XVII века. Она рассматривала конкуренцию, как нечто само собой разумеющееся, пронизывающее все отрасли экономики и ограничиваемое только субъективными причинами. Основное внимание в трудах классической школы уделялось ценовой конкуренции. А. Смит впервые доказал, что конкуренция, уравнивая нормы прибыли, приводит к оптимальному распределению труда и капитала. Она должна уравновешивать частные интересы и экономическую эффективность и, в этом смысле А. Смит отождествлял конкуренцию с «невидимой рукой» рынка – автоматически равновесным механизмом рынка. И, если учесть, что центральным мотивом знаменитого труда ученого «Исследование о природе и причине богатства народов» является действие «невидимой руки », понятно, какое большое значение А. Смит уделял конкуренции как фактору, регулирующему соответствие частных и общих интересов.

Реклама

В противовес существующему в настоящее время предрассудку, согласно которому любая активность на рынке идет в разрез с интересами общества, А. Смит на примере ценовой конкуренции убедительно доказал ряд существенных положений, ставших в последствии постулатами доктрины «максимального удовлетворения потребностей». К ним в первую очередь необходимо отнести понимание того, что совокупность действий отдельных производителей на рынке устанавливает цены; каждый отдельный потребитель подчиняется ценам; а сами цены подчиняются совокупности всех индивидуальных реакций. Таким образом, обеспечивается результат, не зависящий от воли и намерений индивида. Более того, из данного положения следует, что рыночная экономика, не управляемая коллективной волей, не подчиненная единому замыслу, тем не менее, следует строгим правилам поведения. В соответствии с ними свободная конкуренция на рынках факторов производства стремится уравнять преимущества этих факторов во всех отраслях, тем самым устанавливает оптимальное распределение ресурсов между отраслями.

Несмотря на то, что А. Смит не рассмотрел конкретные элементы рыночного механизма, он действительно сделал шаг к пониманию конкуренции как эффективного средства ценового регулирования:

· на основе теории конкурентной цены сформулировал понятие конкуренции как соперничества, повышающего цены (при сокращении предложения) и уменьшающего цены (при избытке предложения);

· определил основные условия эффективной конкуренции, включающее наличие большого количества продавцов, исчерпывающую информацию о них, мобильность используемых ресурсов;

· впервые показал, каким образом конкуренция, уравнивая нормы прибыли, приводит к оптимальному распределению труда и капитала между отраслями;

Реклама

· разработал модели совершенной конкуренции и теоретически доказал, что в ее условиях возможно максимальное удовлетворение потребностей;

· сделал существенный шаг к формированию теории оптимального распределения ресурсов в условиях совершенной конкуренции.

Модель совершенной конкуренции, теоретические основы которой постулировал А. Смит, полностью исключает какой-либо сознательный контроль над рыночными процессами. Координирующим элементом в его теоретических положениях выступает ценовая система децентрализованной экономики.

Развивая идеи ценового регулирования рынка с помощью конкуренции, Д. Рикардо отмечал: «Когда говорят о предмете потребления, его меновой стоимости и о законах, регулирующих его цены, то всегда имеется в виду такой товар..., на производство которого оказывает огромное значение конкуренция». Для условий, рассмотренных Д. Рикардо, принципиальным является то, что цены складываются только под воздействием спроса и предложения в результате конкурентной борьбы. После того, как все участники рынка получают сведения о ценах и объемах производства, они отстраняются от активной деятельности. Временной фактор и риск не являются компонентами модели. Решающее значение в установлении баланса цен играет конкуренция. Теоретическое абстрагирование помогло Д. Рикардо обосновать варианты решения проблемы роста в условиях совершенной конкуренции, теории ценности и распределения на основе предельной производительности. Обобщающим элементом исследования стал «закон рынков», постулирующий тенденцию равновесного состояния при полной занятости.

Идея совершенной конкуренции помогла понять, каким образом «естественные» цены в долгосрочном равновесии сочетаются с принципами децентрализованного управления и как последние способствуют развитию капиталистической экономики.

Неоклассическая школа, расцвет которой приходится на XIX век, еще более точно и полно представила влияние совершенной конкуренции на ценовую систему. Экономика западного общества становилась все более централизованной и свободное ценовое регулирование на этой стадии развития применялось на практике как никогда раньше, привлекая внимание многих известных экономистов. Особенно значительным в этом смысле можно считать неоклассические концепции А. Маршалла. Развивая основные положения классиков, он более последовательно и полно обосновал механизм автоматического установления механизма на рынке с помощью совершенной конкуренции и действие законов предельной полезности и предельной производительности. А. Маршалл впервые подвергнул критике «условности» модели чистой конкуренции. Разработка теории анализа частичного и устойчивого долгосрочного равновесия на рынке, а также учет развития технологии и потребительских предпочтений при определении потребительских цен позволили создать основы теории новой модели конкуренции – монополистической.

Критики модели совершенной конкуренции указывали на элементы монополии, пронизывающие экономику и не находящие отражение в существующей концепции. Главное же, что вызывало возражение – экономическая концепция совершенной конкуренции была не в состоянии отразить глубинные корни конкуренции. Она пренебрегала динамикой конкурентной деятельности, игнорировала важность временного фактора и обходилась поверхностной мотивацией активности конкурентов. Являясь лишь формальной моделью, совершенная конкуренция, как теория, имела много серьезных недостатков.

Основной сферой противоборства неоклассической школы и нового зарождающегося направления стали дискуссии вокруг вопросов ценообразования, начавшиеся с появления работы П. Сраффы «Законы получения доходов в условиях конкуренции». Автор убедительно доказал, что под влиянием расширения масштабов производства крупные предприятия получают дополнительные преимущества, которые они могут реализовать, только нарушая действие механизма чистой конкуренции и оказывая непосредственное влияние на ценообразование.

Работы Дж. Робинсон и Э. Чемберлина подытожили дискуссии о характере ценообразования в условиях монополии и о возникновении неценовых форм конкуренции. Основной недостаток в описании монополии классической и неоклассической школами заключался в том, что в исследованиях уделялось большое внимание координирующей роли цены в долгосрочном равновесии. В связи с этим монополия, имеющая все признаки краткосрочного периода, не представляла собой интереса. Попытки А. Смита и Д. Рикардо установить связь между ценами и стоимостью производства, а также сформулированная ими теория стоимости, не являются предпосылками для создания монополий. Они только чрезвычайно кратко упоминали о монополии, когда формулировали вывод о децентрализации экономики. На самом деле теория монополии вообще не входила в экономическую теорию до 1838 года, пока А.О. Курно не установил равенство между маргинальным годовым доходом и равновесной монопольной ценой и предложил на этой основе теорию чистой монополии и олигополии.

Значительный вклад в теоретические модели олигополии и монополии позднее внесли Ф.И. Эджуорт (математическое описание), А.П. Лернер (монопольная власть и ее оценка), К. Викселль (конкуренция и ценовая дискриминация ), Й. Шумпетер, Ф.А. Хайек и др.

Таким образом, к середине XX века сформировались общие представления о сущности конкуренции и ее основных движущих силах, выразившие в постулировании четырех классических моделей: совершенной (чистой) конкуренции, монополистической, олигополистической конкуренции и чистой монополии.[1]

2.

Формы, виды, методы конкуренции в современной экономике.

Формы конкуренции

Экономисты различают четыре довольно несхожие рыночные ситуации: совершенную (чистую) конкуренцию и несовершенную конкуренцию – монополию, монополистическую конкуренцию и олигополию.

Совершенная (чистая) конкуренция

определятся разными авторами по-разному:

· жесткая конфликтная состязательность хозяйствующих субъектов, когда ни один из них не в состоянии оказать решающего влияния на общие условия реализации однородного товара на данном рынке;

· вид отраслевого рынка, на котором много фирм продает стандартный товар и ни одна из фирм не имеет достаточно большой доли рынка, чтобы влиять на цену продукта. Цена для каждой фирмы считается заданной рынком. Вход и выход из отрасли свободны;

· состязательность большого числа мелких покупателей и продавцов, каждый из которых обладает достаточно полной рыночной информацией, а потому ни один из них не может контролировать рыночный спрос, поставку товара на рынок или цену на него. Продукт стандартный. Барьеров входа-выхода нет;

· характеристика рынка, где много фирм продают стандартный товар, и ни одна из них не имеет достаточной доли, чтобы контролировать рынок и цены.

В целом, как следует из определений, модель совершенной конкуренции характеризуется пятью признаками:

1) Наличие большого числа экономических агентов, продавцов и покупателей;

2) Однородность продаваемой продукции;

3) Ни один из продавцов или покупателей не в состоянии повлиять на рыночную цену;

4) Свободный вход на рынок и выход с него;

5) Максимальная информированность продавцов и покупателей о товарах и ценах.

Первые три признака характеризуют чистую конкуренцию.

К понятию чистой конкуренции близко понятие работающей конкуренции, которое может быть определено следующими признаками:

· Крупнейшая фирма производит незначительный объем продаж (покупок) всего рынка;

· Высокая степень мобильности ресурсов между рынками;

· Отсутствие или незначительная величина необратимых издержек (постоянных издержек организации производства);

· Наличие потенциальных конкурентов.

Несовершенная конкуренция

определяется следующим образом:

- рынок, на котором не соблюдается хотя бы один из признаков совершенной конкуренции;

- характеристика рынка, где два или более продавцов, обладая некоторым (ограниченным) контролем над ценой, конкурируют между собой за продажи;

- рынки, на которых либо покупатели, либо продавцы принимают в расчет свою способность воздействовать на рыночную цену.

Так как модель совершенной конкуренции является теоретической абстракцией, то все реально существующие рынки в той или иной степени несовершенны.

В теории выделяют различные виды рынков с несовершенной конкуренцией (по степени убывания конкурентности): монополистическая конкуренция, олигополия, монополия.

Монополистическую конкуренцию авторы определяют следующим образом:

-продавцы конкурируют, предлагая дифференцированный товар на рынке, куда возможен вход новых продавцов;

-тип отраслевого рынка, на котором существует достаточно много продавцов, продающих дифференцированный продукт, что позволяет им осуществлять определенный контроль над продажной ценой товара.

На рынке монополистической конкуренции действует относительно большое число продавцов, каждый из которых удовлетворяет небольшую долю рыночного спроса на общий тип товара, реализуемого фирмой и ее конкурентами. При монополистической конкуренции размеры рыночных долей фирм составляют в среднем от 1 до 10 % общего объема продаж на данном рынке. Вход на данный рынок не затруднен такими барьерами как при монополии или олигополии, но и не настолько легок, как при совершенной конкуренции.

В целом монополистическая конкуренция характеризуется следующими признаками:

· Наличие большого числа покупателей и продавцов;

· Производство и продажа дифференцированного продукта;

· Отсутствие барьеров входа и выхода;

· Наличие незагруженных мощностей.

Концепцию монополистической конкуренции разработал Э. Чемберлин. Он обратил внимание, что дифференциация товара приводит к тому, что вместо единого рынка складывается сеть частично обособленных, но взаимосвязанных рынков, существует широкое разнообразие цен, издержек, объемов выпуска продукции той или иной товарной группы. Дифференциация не исключает и монополии на продукт. Власть монополии, однако, не распространяется на более широкий класс товаров, разновидностью которого является монополизированный продукт. До Э. Чемберлина термин «монополистическая конкуренция» употреблялся в отношении олигопольного строения рынка, например у А. Пигу: «Монополистическая конкуренция – конкуренция между несколькими продавцами, каждый из которых производит значительную долю всей выпускаемой продукции».

Олигополию

определяют следующим образом: тип отраслевого рынка, который характеризуется наличием нескольких очень крупных фирм, контролирующих значительную часть производства и сбыта и конкурирующих друг с другом. Каждая фирма проводит самостоятельную рыночную политику, но при этом она зависит от конкурентов и вынуждена считаться с ними. Товар может быть и дифференцированным и стандартным. Фирмы-олигополисты имеют влияние на рыночную цену. В отрасли существуют высокие барьеры вхождения.

В зависимости от того, дифференцирован товар или нет, выделяют олигополию с дифференцированным и стандартным товаром. Можно выделить такую разновидность олигополии, как олигополия с доминирующей фирмой. Для нее характерны следующие признаки:

· Наличие доминирующей фирмы-агента, который продает или покупает значительную долю совокупного объема рынка и способен на стратегическое поведение;

· Наличие большого числа фирм-аутсайдеров, небольших по размеру фирм, выпускающих тот же или близкий товар, но не способных оказать влияние на рыночную цену;

· Рыночная цена устанавливается под сильным влиянием доминирующей фирмы, аутсайдеры принимают ее как данную рынком;

Наличие барьеров входа и выхода.

Существуют следующие определения монополии

:

-тип отраслевого рынка, на котором существует единственный продавец товара, не имеющего близких заменителей. Монополист осуществляет контроль над ценой и объемами выпуска, что позволяет ему получать монопольную прибыль. При монополии существуют запретительно высокие барьеры вхождения в отрасль. Монопольное положение на рынке может быть обеспечено искусственно: при помощи исключительных прав, патентов и авторских прав, собственности на все важнейшие источники сырья, недобросовестной конкуренции;

-исключительное право производства, промысла, торговли и других видов деятельности, принадлежащие одному лицу, группе лиц или государству;

-капиталистическое объединение, захватившее практически исключительное право на производство и реализацию определенной категории товаров. Цель объединения – извлечение монопольно высоких прибылей. Преимущество монополий перед мелкими производителями – возможность обеспечить высокий уровень концентрации производства и капитала, диктовать цены, удерживать их на высоком уровне и т.д.

Выделяют такую разновидность монополии, как естественная монополия. Для нее характерны:

· положительный эффект масштаба в долгосрочном периоде, объясняющийся технологическими причинами;

· наличие одной (двух) прибыльных (крупных) фирм в отрасли;

· возможно существование и других фирм, которые, однако, будут убыточными в долгосрочном периоде;

· нерегулируемое прибыльное ценообразование крупных фирм выше предельных и средних издержек;

· убыточное предельное ценообразование.

В принципе, любая монополия ограничена, так как монополист конкурирует с производителями других экономических благ, поэтому можно выделить ситуацию чистой монополии – производство одним производителем всех благ в обществе (теоретическая конструкция). По характеру ценовой политики можно выделить простую и дискриминационную монополию: простая монополия

– монополист назначает только одну цену; дискриминационная монополия

– монополист назначает несколько цен. Возможна ситуация, когда на рынке присутствует только один покупатель – такой рынок называется монопсонией

. Если на рынке присутствует только один продавец и только один покупатель, такая ситуация называется двусторонней (билатеральной) монополией

. В литературе советского периода часто встречается понимание монополии как формы концентрации капитала безотносительно к строению рынка. С этой точки зрения выделяют следующие виды монополий:

Картель

– соглашение о квоте (количестве) выпускаемой продукции и разделе рынков сбыта.

Синдикат

– объединение с целью организации совместного сбыта продукции.

Трест –

монополия, в которой объединяется собственность, производство и сбыт продукции входящих в нее фирм.

Концерн

– монополия с единым финансовым центром входящих в нее фирм разных отраслей, но с общей технологией.

Конгломерат

– объединение, основанное на проникновении крупных корпораций в отрасли, не имеющие производственной и технологической связи со сферой деятельности головной фирмы.

Кроме количественных критериев могут быть предложены и другие критерии анализа конкуренции. Например, можно исходить из:

1) характера поведения продавца: если считает ситуацию на рынке зависящей только от собственного поведения и реакции на него покупателей – монополия; если не может предсказать реакцию конкурентов и берет рыночную цену как данную – совершенная полиполия; если не может предсказать реакцию конкурентов и выбирает цену, так как его продукция дифференцирована, но не затрагивает существенно своих конкурентов – монополистическая конкуренция; если должен учитывать реакцию своих конкурентов – олигополия.

2) степени дифференциации товара:

однородная, гомогенная конкуренция (без дифференциации товара);

разнородная, гетерогенная конкуренция (с дифференциацией товара).

3) степени свободного проникновения в отрасль:

открытая конкуренция – без барьеров вхождения в отрасль;

закрытая конкуренция – с барьерами вхождения в отрасль.

4) различия применяемых действий:

конкуренция, осуществляемая изменением цен;

конкуренция, осуществляемая изменением товара.[2]

Виды конкуренции

В литературе можно встретить различные отдельные виды конкуренции:

Добросовестная – недобросовестная;

Внутриотраслевая – межотраслевая;

Эффективная;

Действенная;

Функциональная;

Видовая;

Предметная.

Недобросовестная конкуренция

определяется следующим образом:

действия хозяйствующих субъектов по дискредитации конкурентов. Они включают в себя:

-распространение ложных или неточных сведений о конкуренте;

-введение в заблуждение потребителей относительно характера, способа, места изготовления товара и его качества;

-незаконное использование товарного знака конкурента, его фирменного наименования или маркировки;

-реклама товара, не отвечающего требованиям качества;

-искажение в рекламной информации сведений об истинных свойствах товара;

-некорректное сравнение товаров;

-самовольное использование или разглашение конфиденциальной научно-технической, производственной или иной информации, методы конкурентной борьбы, связанные с нарушением принятых на рынке норм и правил конкуренции. К ним относятся:

- демпинг, установление дискриминационных цен или контроля за деятельностью конкурента с целью прекращения этой деятельности;

- экономический шпионаж;

- тайный сговор на торгах и создание тайных картелей;

- подделка продукции конкурентов;

- ложная информация и реклама;

- махинации с деловой отчетностью;

- нарушение качества, стандартов и условий поставки продукции;

- коррупция и др.

По поводу понятия эффективной конкуренции существуют различные мнения. Й. Шумпетер считает, что эффективная конкуренция возможна лишь в условиях динамичной экономики, где непрерывный поток нововведений трансформирует статическую ситуацию. Динамическую конкуренцию, стимулируемую стремлением к получению сверхприбылей за счет преимущества в издержках и качестве самого продукта, Шумпетер и называл эффективной конкуренцией. Таким образом, с точки зрения экономического роста конкуренция представляет собой соперничество старого с новым: новые товары, новые технологии, новые источники обеспечения потребностей, новые типы организации.

Концепция действенной конкуренции возникла в результате понимания того, что абстрактная модель совершенной конкуренции является недосягаемым идеалом, не создающим практических основ для выработки политики конкуренции. Эта концепция представляет собой набор соответствующих критериев, которые, как предполагается, отражают конкурентность рынка и поэтому может служить основой для формулирования реальной политики конкуренции. Критерии обычно выводятся из общей аналитической схемы: «структура-поведение-результат».

Критерии:

· имеются достаточно низкие входные барьеры, так что потенциальные конкуренты могут легко выйти на рынок при наличии возможностей получения сверхнормативной прибыли;

· имеется достаточно большое число фирм, что обеспечивает их независимость друг от друга;

· отсутствует сговор между фирмами и ограничивающие конкуренцию соглашения;

· хорошо информированные потребители осуществляют рациональный выбор между альтернативными производителями и т.д.

Поскольку конкуренты способны очень сильно влиять на выбор фирмой того или иного рынка, на котором она будет пытаться работать, следует учесть, что конкуренция бывает трех видов.

Функциональная конкуренция

возникает потому, что любую потребность, вообще говоря, можно удовлетворить очень различными способами. И, соответственно, все товары, обеспечивающие такое удовлетворение, являются функциональными конкурентами: находящиеся в магазине спортивных принадлежностей изделия, например, именно таковы. Функциональную конкуренцию приходится учитывать, даже если фирма является производителем поистине уникального товара.

Видовая конкуренция

– следствие того, что имеются товары, предназначенные для одной и той же цели, но различающиеся каким-то важным параметром. Таковы, например, легковые 5-и местные автомобили одного класса, но с разными по мощности двигателями.

Предметная конкуренция

– результат того, что фирмы выпускают, по сути, идентичные товары, различающиеся лишь качеством изготовления или даже одинаковые по качеству. Такая конкуренция иногда называется межфирменной

, что в некоторых случаях верно, однако, следует иметь в виду, что межфирменными обычно являются и два других вида конкуренции.[3]

Методы конкуренции

В экономике принято разделять конкуренцию по ее методам на ценовую и неценовую, или конкуренцию на основе цены и конкуренцию на основе качества (потребительной стоимости).

Ценовая конкуренция

восходит к тем далеким временам свободного рыночного соперничества, когда даже однородные товары предлагались на рынке по самым разнообразным ценам. Снижение цены было той основой, с помощью которой промышленник (торговец) выделял свой товар, привлекал внимание к нему и, в конечном счете, завоевывал себе желаемую долю рынка.

Когда рынки монополизированы, разделены между собой незначительным числом крупных фирм, захватившим ключевые позиции, производители стремятся возможно дольше удержать цены постоянными, чтобы целенаправленно снижая себестоимость и расходы на маркетинг, обеспечить возрастание прибыли (максимизацию). На монополизированных рынках цены теряют эластичность. Это не значит, что на современном рынке не ведется «война цен» - она существует, но не всегда в явной форме. «Война цен» в открытой форме возможна лишь до того момента, пока фирма не исчерпывает резервы снижения себестоимости товара, вытекающие из расширения масштаба массового производства и соответствующего повышения массы прибыли.[4]

Когда же установилось равновесие, новая попытка снизить цену приводит к тому, что конкуренты реагируют точно также: позиции фирм на рынке не претерпевают изменений, однако норма прибыли падает, финансовое состояние фирм в большинстве случаев ухудшается, а это ведет к снижению инвестиций в обновление и расширение основных фондов, в итоге спад производства усиливается, вместо ожидаемых побед и вытеснения конкурентов наступают неожиданные разорения и банкротства.

Вот почему в наши дни нередко наблюдается не снижение цен по мере развития НТП, а их повышение: прирост цен зачастую не адекватен улучшению потребительских свойств товаров, которое невозможно отрицать.

Ценовая конкуренция применяется главным образом фирмами – аутсайдерами в борьбе с монополиями, для соперничества с которыми у аутсайдеров нет сил и возможности в сфере неценовой конкуренции. Кроме того, ценовые методы используются для проникновения на рынки с новыми товарами (этим не пренебрегают и монополии, там, где они не обладают абсолютным преимуществом), а также для укрепления позиций в случае внезапного обострения проблемы сбыта. При прямой ценовой конкуренции фирмы широко оповещают о снижении цен на выпускаемые и имеющиеся на рынке товары.[5]

При скрытой ценовой конкуренции фирмы вводят новый товар с существенно улучшенными потребительскими свойствами, а цену поднимают непропорционально мало: так, «Крейт Ресерч» выпустила в 1976 году компьютер производительностью 1 млн. операций/сек. и ценой 8,5 млн. долларов, а в 1982 году – компьютер, производительность которого в три раза выше, а цена повысилась только на 15%.

Неценовая конкуренция

выдвигает на первый план более высокую, чем у соперников, надежность, меньшую «цену потребления», более современный дизайн и так далее. К числу неценовых методов относят также предоставление большого комплекса услуг (в том числе обучение персонала), зачет старого сданного товара в качестве первого взноса за новый, поставку оборудования уже не «под ключ», а на условиях «готовая продукция в руки». Меньшее энергопотребление, сниженная металлоемкость, предотвращение загрязнения природы и другие аналогичные улучшенные потребительские свойства выдвинулись в последнее десятилетие на ведущее место в перечне неценовых аргументов в пользу товара.

Сильнейшим орудием неценовой конкуренции всегда была реклама, сегодня ее роль возросла многократно. С помощью рекламы фирмы не только доносят до покупателей информацию о потребительных свойствах своих товаров, но и формируют доверие к своей товарной, ценовой, сбытовой политике, стремясь создать образ фирмы, как «хорошего гражданина» той страны, на рынке которой предприниматель выступает во внешней торговле. К незаконным методам неценовой конкуренции относятся промышленный шпионаж, переманивание специалистов, владеющих производственными секретами, выпуск товаров, внешне ничем не отличающихся от изделий-подлинников, но существенно худших по качеству, а поэтому обычно на 50% более дешевых, закупка образцов с целью их копирования.

3.

Основные стратегии конкуренции российских фирм на различных отраслевых рынках

Конкурентная стратегия зависит от размера фирмы, ассортимента выпускаемой ею продукции, ведения и использования результатов научных поисков, уровня качества выпускаемой продукции и цены на нее. По указанным показателям преобладающими являются: виолентная, патиентная, коммутантная и эксплерентная стратегии.

Виолентная стратегия

– стратегия конкурентной борьба, состоящая в ставке на снижение издержек производства, которая достигается за счет организации массового выпуска сравнительно недорогих, но вполне доброкачественных товаров. Три основные разновидности фирм-виолентов за свои гигантские размеры и экономическую мощь получили названия «гордых львов», «могучих слонов» и «неповоротливых бегемотов».

Патиентная стратегия

– стратегия конкурентной борьбы, заключающаяся в выпуске ограниченного количества узкоспециализированной продукции самого высокого качества, реализуемой по очень высокой цене. За свою способность побеждать более мощных конкурентов не силой, а умением, фирмы, придерживающиеся этой стратегии, получили название «хитрых лис».

Коммутантная стратегия

– стратегия конкурентной борьбы, предполагающая максимально гибкое удовлетворение небольших по объему (локальных) потребностей рынка. Мелкие фирмы, придерживающиеся этой стратегии, обычно не располагают эффективным оборудованием, научно-техническими заделами или особыми познаниями в специальной области. Поэтому их часто называют скромным именем «серые мыши», что не мешает многим из них процветать на рынке.

Эксплерентная стратегия

– конкурентная стратегия, ориентированная на радикальные нововведения. Фирмы, занятые этим рискованным первопроходческим бизнесом часто называют «первыми ласточками».[6]

Стратегии конкуренции с московскими розничными сетями

Торговый холдинг «Гигант» (датой образования считается 16 июля 1996 г.) имеет многоформатную структуру. В состав холдинга входят 2 магазина формата Cash&Carry, супермаркет «Октябрьский», открылся гипермаркет «Мегас», строится еще один магазин формата Cash&Carry.

Торговые центры «Гигант» формата Cash&Carry осуществляют торговлю для оптовых и розничных покупателей. Магазины данного формата предоставляют возможность приобретения полного набора актуальных товаров, отвечающих санитарным и гигиеническим требованиям, в один момент в одном месте по низким ценам. Это делает торговые центры «Гигант» идеальным партнером для розничной торговли, предприятий общественного питания, коммерческих и некоммерческих организаций.

Внедрение на предприятиях современного опыта и практики развития торгового бизнеса, новых технологий, разработка собственных, обеспечивают развитие и повышает эффективность Торгового холдинга «Гигант» и его партнеров. Способность удерживать оптовые цены обеспечивается отсутствием распределительных складов, что позволяет исключить издержки на хранение и обработку грузов.

Супермаркет «Октябрьский» входит в тройку лучших магазинов г. Новосибирска, а по количеству лояльных покупателей опережает все супермаркеты. На базе супермаркета работает собственное производство хлебобулочных и кондитерских изделий, салатов, мясных и рыбных полуфабрикатов.

Гипермаркет «МЕГАС» - первый в г. Новосибирске магазин самообслуживания такого уровня сервиса и предоставляемых услуг. Это самый современный в г.Новосибирске многофункциональный двухэтажный торговый центр общей площадью 8000кв.м., и занимаемой территорией более 1,65 га, охраняемая парковка рассчитана на 500 автомобилей.

В таких крупных городах, как Москва, Санкт-Петербург и Екатеринбург, сформировались достаточно мощные сети розничной торговли. Они хорошо освоили определенные форматы и накопили опыт эксплуатации сбытовой сети, а также мощный капитал для ее развития. Помимо опыта эксплуатации, некоторые из них уже приобрели опыт создания сбытовой сети на рынках других регионов. Данные компании придерживаются стратегии роста, одним из направлений которой является расширение рынка.

На данный момент внутренняя ситуация благоприятствует вторжению на новосибирский рынок иногородних ритейлеров. Выбор иногородними компаниями наступательной стратегии обусловлен инвестиционной привлекательностью региона. Новосибирск входит в число крупнейших городов России с численностью населения города свыше миллиона человек. Четко просматривается тенденция развития города и, соответственно, рост числа жителей. Представители местных торговых сетей в сложившейся ситуации кажутся довольно слабыми конкурентами. На своих внутренних рынках ритейлеры испытывают мощное давление: существует внутренняя конкуренция между ними самими, и внешняя конкуренция, обусловленная приходом иностранных сетей.

Два основных типа стратегий, которые применимы в условиях конкуренции с иногородними компаниями – оборонительная или наступательная стратегии.

Оборонительная стратегия – возведение некоей защиты, не позволяющей конкурентам проникать на внутренний рынок. Такая стратегия ведет к более глубокому проникновению на внутренний рынок, развитию новых форм торговли внутри отрасли.

Наступательная стратегия – нанесение упреждающего или контрудара на территории конкурента и именно в том формате, где он наиболее уязвим.

На практике все компании, которые нацелены на стратегию роста, будут использовать оба направления: и оборонительное, и наступательное. Разница только в том, что какие-то компании разносят применение их во времени, а какие-то используют обе стратегии одновременно.

Стратегия, выбранная компанией, носит оборонительно-наступательный характер. Это четко видно при изучении миссии компании: для удовлетворения потребности клиентов, ориентируясь на создание магазинов с высоким уровнем сервиса и качеством оказываемых услуг, используя для этого современные и передовые технологии торговли, создать базу лояльных потребителей и занять лидирующее положение в сфере оптово-розничной торговли продуктами питания и сопутствующими товарами в Новосибирске и ближайших областных центрах Западно-Сибирского региона, обеспечивая владельцам стабильный ежегодный доход.

Выбранные стратегия и действия по формированию УКП[7]

имеют ряд плюсов и минусов. Движение по всем направлениям выбранной стратегии приводит к распылению сил и замедлению развития в приоритетных направлениях – это минус. С другой стороны, это позволяет сформировать такое конкурентное преимущество, как создание собственной инфраструктуры, к услугам которой на сегодняшний день обращаются местные ритейлеры. Кроме того, иногородние компании также рассматривают данную компанию в качестве одного из ведущих подрядчиков города, что позволяет получить необходимый приток капиталов из других регионов, в принципе не выходя туда в качестве ритейлера.

Оборона, построенная по принципу собственности земли, зданий, сооружений в географически правильных местах, делает конкуренцию с компанией затруднительной, в то время как фирмы, которые работают в арендованных помещениях (особенно муниципальных) рискуют. Перспектива смены собственника делает их положение крайне неустойчивым.

Результаты выбранной стратеги. Выбранная компанией стратегия привела к следующему: за три года существования торгового холдинга увеличилось количество магазинов формата Cash&Carry до двух, построен торговый центр, в состав которого войдет гипермаркет «Мегас». На сегодняшний день подготавливается строительство магазина формата Cash&Carry смешанного типа и еще одного гипермаркета, каждый торговой площадью по 10 000 кв.м.[8]

Стратегия пищевой компании «Вимм-Билль-Данн»

Компания «Вимм-Билль-Данн» (ВБД) является одним из ведущих производителей соков и молочных продуктов в России. Фирма была основана в 1992 г. и принадлежит к первому поколению успешных фирм нового бизнеса в России. Большую роль в успехе компании сыграл кризис 1998 г. Он столь радикально очистил российский соковый рынок от импорта, что до сих пор позиции иностранных фирм на нем сравнительно слабы. Тот же кризис задержал уже намеченное иностранными компаниями строительство молочных заводов в России. Danon, Ermann, Campina отложили их открытие до начала 2000-х гг, когда «Вимм-Билль-Данн» уже доминировал на рынке.

В 2001 г. была создана управляющая компания ОАО «Вимм-Билль-Данн Продукты Питания». Ее функцией стало руководство предприятиями и определение стратегических направлений деятельности фирмы как единого целого. И это достаточно масштабная задача: в 2005г. в компанию входили 30 производственных предприятий в городах России и СНГ.

К числу своих заслуг компания может причислить несколько революционных для нашего рынка нововведений: выпуск первой современной российской упаковки сока, создание первого отечественного сокового бренда, создание российского производства йогуртов, выведение на рынок ряда молочных брендов, начало выпуска морсов и др.

Компания «Вимм-Билль-Данн Продукты Питания» - первый российский производитель продуктов широкого потребления, разместивший свои ценные бумаги на Нью-йоркской фондовой бирже.

В 2001 г. компания получила международный сертификат соответствия стандарту British Retailer Consortium (BRC), который признается всеми торговыми сетями в странах ЕС. «Вимм-Билль-Данн» продает свои продукты в Канаде, Германии, Израиле, Нидерландах, Великобритании и США. Экспорт в дальнее зарубежье свидетельствует о качестве продукции, что имеет коммерческое значение, - он составляет незначительную долю общего оборота (всего на экспорт идет около 2%). 0 высокой репутации фирмы говорит и то, что продукция ВБД используется крупными западными компаниями, работающими на нашем рынке. К примеру, компания стала поставщиком сети ресторанов быстрого обслуживания McDonald’s.

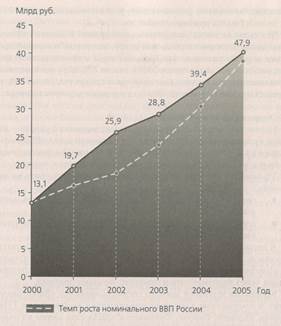

Источник: Опыт конкуренции в России: причины успехов и неудач/ кол. авторов; автор проекта и координатор исследований А.Ю. Юданов. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2008. – 464 с.

Рис. 1. Динамика роста оборота «Вимм-Билль-Данн».

Если в молочном бизнесе позиции ВБД выглядят почти неуязвимыми, то в производстве соков картина заметно сложнее. Соки и нектары – крупный сегмент отечественного потребительского рынка, на котором идет ожесточенная конкуренция. (табл. 1)

Таблица 1

Динамика доли основных производителей на рынке соков, %

| Производитель

|

2003

|

2006 (1 кв.)

|

| ВБД

|

28

|

15

|

| «Лебедянский»

|

25

|

32

|

| «Мултон»

|

25

|

24

|

| «Нидан»

|

13

|

10

|

| Прочие

|

9

|

19

|

Источник: Бизнес Аналитика. Эксперт. 2006. 26 июня – 2 июля.

«Вимм-Билль-Данн» принадлежит к числу первопроходцев «обогащенного» сегмента в соковой отрасли. Первоначально компания сочла, что витаминизировать стоит только детский сок «Рыжий Ап». Однако в дальнейшем целевая аудитория стала трактоваться существенно шире: на рынке появились витаминизированные соки «J7 Идея» и «J7 Имуно». «Вимм-Билль-Данн» явно пытается освоить новый сегмент сокового рынка – выпуск функциональных продуктов с «научной составляющей».

Об актуальности инициатив ВБД в описываемой сфере косвенно можно судить по тому признаку, что его уже копируют конкуренты. В 2006 г. в премиальном сегменте «Мултон» начал внедрение смеси соков из семи фруктов (Live! Rich), обогащенной комплексом из семи витаминов.

Сложнее складывается судьба инноваций ВБД в сфере упаковки. Основной соковый бренд компании – «J7» как сказано выше, получил высокий литровый пакет формы «призма», улучшивший его облик и сразу сделавший его похожим на сок «Я». Наряду с этим ВБД разработана принципиально новая для России упаковка: бутылка, сделанная из двухслойного, асептического, непрозрачного, ярко раскрашенного пластика.

После всего сказанного о рынке соков может показаться, что у ВБД весьма грустные перспективы. Однако это далеко не так. Летом 2006 г. стоимость акций ОАО «Вимм-Билль-Данн Продукты питания» на Нью-йоркской фондовой бирже преодолела очередной исторический максимум.

А столь масштабный рост цен на акции, как известно, представляет собой

очень серьезный индикатор общего здоровья фирмы.

По мнению самих представителей ВБД, компания

имеет ряд преимуществ по сравнению с другими российскими производителями. К этим преимуществам относят:

· большие производственные мощности;

· более высокое качество выпускаемых продуктов;

· большие возможности по разработке и маркетингу новых продуктов;

· сильные и диверсифицированные товарные знаки:

· стабильный доступ к источникам Сырья;

· обширную собственную сеть реализации;

· акцент на разработку новых продуктов;

· современную производственную базу и технологии;

· возможности привлечения внешнего финансирования;

· сильное руководство.

Легко видеть, что приведенный список достоинств охватывает чуть ли не все возможные стороны деятельности фирмы. Между тем

из теории фирмы известно, что это практически невозможно. Явно преувеличенной оказалась, например, уверенность в превосходстве управленческих кадров. Ошибки в управлении брендами на соковом рынке – яркое тому подтверждение. Руководству ВБД неоднократно пришлось менять руководство бизнес-единицы «ВБД Соки», а в 2006 г. вообще появилась информация о возможной ликвидации этой единицы и объединения молочного, сокового и водного бизнесов в единую структуру.

Акцент на разработку новых продуктов на соковом рынке явно хромал, а сильные товарные знаки, даже такие знаменитые, как «J7», вовсе не спасали положение. Что касается современной производственной базы и технологий, высокого качества выпускаемых продуктов или обширной сети реализации, то ими ныне обладают все лидеры рынка.

Все это правда, и тем не менее ВБД выстоял, сохранив позицию крупнейшего отечественного предприятия пищевой отрасли. Если учесть значительные собственные ресурсы и возможность легкого привлечения финансовых средств извне, то становится очевидным, что контратака на соковом рынке – только вопрос времени.

Вероятно, речь идет об одном из первых случаев в истории новой российской экономики, когда в полной мере проявилась устойчивость крупного диверсифицированного предприятия. В мировой практике достаточно много примеров того, как диверсифицированные гиганты делали массу ошибок, проявляли непростительное отсутствие гибкости... и все равно оставались на плаву.

Правильно организованное крупное диверсифицированное предприятие обладает поразительной живучестью. И если сейчас мотором развития бизнеса ВБД являются обогащенные и функциональные молочные продукты (Нео и др.), позволяющие пережить последствия ошибок на соковом рынке, то вполне возможно, что через некоторое время эта роль перейдет к витаминизированным сокам и т.д.[9]

Стратегия фармацевтических фирм

Фармацевтический рынок представляет собой значительную и активно развивающуюся часть экономики России. Вместе с тем советская, а в дальнейшем российская фармацевтическая промышленность никогда не была приоритетной отраслью народного хозяйства. В свое время советское руководство опрометчиво согласилось с тем, что изготовление большинства современных высокотехнологичных препаратов было признано сферой специализации европейских стран социалистического лагеря, а потребности СССР удовлетворялись за счет импорта лекарств, производимых в ГДР, Венгрии, Польше и других странах. В самом СССР фармацевтика страдала от недостатка финансирования, что приводило к снижению качества выпускаемых лекарств, медленному обновлению их ассортимента и постоянному дефициту наиболее популярных препаратов. Объем фарма-рынка России в позднесоветский период по оценкам составлял около 2,5 млрд. дол.

Общая дезорганизация хозяйства в начальный период его перестройки привела к свертыванию размеров фарма-рынка до 0,6 млрд. дол. в 1993 г. Но уже к концу 1996 г. отдельные месячные показатели превосходили советский уровень. В 2004 г. объем фармацевтического рынка превзошел 4 млрд. дол., а в 2005 г. составил более 5 млрд. дол. Однако процветание в отрасли наступило не для всех.

Еще в советские времена фармацевтический рынок отличался от других секторов экономики более высокой долей импортных товаров (по разным оценкам она достигала от 40% до 50%). Тем не менее конкуренции отечественных и импортных лекарств на нем (за исключением немногих препаратов) не наблюдалось. Дело в том, что в рамках СЭВ существовало разделение труда между фарма-производителями социалистических стран. Фармацевтические заводы в разных странах были специализированы на выпуске разных медикаментов и, следовательно, не вступали в конкуренцию друг с другом.

Открытие в ходе реформ свободного доступа на рынок иностранных медикаментов немедленно создало ситуацию острой конкуренции. Отечественные предприятия столкнулись:

· с интенсивной ценовой конкуренцией со стороны развивающихся стран, от чего особенно пострадали производителя субстанций;

· конкуренцией более высокого качества препаратов со стороны фирм развитых стран, что сильно затронуло позиции производителей готовых лекарств;

· конкуренцией более новых препаратов со стороны фирм как развитых, так и развивающихся стран (также отразилось особенно сильно на позициях изготовителей готовых препаратов).

Если описать исход этого конкурентного противостояния в самых общих чертах, то не вызывает сомнений, что битва за отечественный рынок была проиграна российскими фармацевтическими фирмами. Действительно, соотношение между российскими и импортными препаратами на рынке в советское время тяготело к пропорции 55% : 45% в пользу отечественных. В первые годы реформ в связи с либерализацией импорта и одновременным нарастанием хозяйственных трудностей у российских производителей доля иностранных лекарственных средств заметно увеличилась. А к 1997 г. доля иностранной продукции на российском рынке вплотную подошла к 60%.

Дальнейшее развитие событий, как можно проследить по рис. 2, характеризовалось нарастанием значения импорта, граничащим с полной его победой.

% по стоимости

Источник: Данные консалтинговых агентств Фармэксперт, RМВС.

Рис. 2. Доля импортной и российской продукции на отечественном фармацевтическом рынке.

В 1998г., как известно, произошла более чем троекратная девальвация рубля, во многих отраслях резко улучшившая положение отечественных производителей и положившая начало импортозамещению. В фармацевтике, однако, она не вызвала перераспределения доли рынка в пользу отечественных фирм. В 1999-2000 гг. доля импорта оставалась на уровне 60%. В натуральном выражении, по числу упаковок, флаконов и т.п., доля российских лекарств, несомненно, выросла. Но в результате девальвации импортные препараты вздорожали особенно сильно. В итоге в стоимостных показателях доля импорта продолжала расти. А в условиях рыночной экономики именно стоимостные, а не натуральные показатели имеют решающее значение. К 2002 г. доля импорта выросла до 65%, а затем резко пошла вверх, достигнув в 2005 г. 76% от общего объема рынка.

Общим итогом развития отрасли в первое десятилетие реформ стало формирование крайне распыленного рынка, без явных лидеров и доминирующих фирм (табл. 2).

Таблица 2

Ведущие фирмы-производители на российском фармацевтическом рынке, 2002 г.

| Производитель

|

Объем продаж в России, млн. дол.

|

Доля рынка, %

|

| Российские фирмы – производители

|

| «Отечественные лекарства»

|

84,9

|

3,58

|

| ICN

|

83,3

|

3,51

|

| Иностранные фирмы – производители

|

| «Авентис»

|

70,1

|

2,96

|

| «Гедеон Рихтер»

|

57,5

|

2,42

|

| «Новартис»

|

57,3

|

2,42

|

| «ГлэксоСмитКляйн»

|

54,6

|

2,30

|

| «Пфайзер»

|

53,9

|

2,27

|

| Ново Нордиск»

|

52,9

|

2,23

|

| «Санофи – Синтелабо»

|

51,7

|

2,18

|

| «Брынцалов А.»

|

51,5

|

2,17

|

Источник: Бюллетень AIPM – RMBC. 2004. №2.

Суммарная доля «сборной» команды из десяти крупнейших российских и иностранных производителей в 2002 г. не превысила 26% общего объема рынка страны. Причем объемы продаж ведущих российских и иностранных производителей сопоставимы по величине. В отрасли сложилась классическая высоко конкурентная ситуация со множеством игроков, ни один из которых не имеет решающего воздействия на рынок.

Через восемь месяцев после введения НДС общее снижение долларовых цен на традиционные препараты достигло 18,1%. В дополнение к этому из сократившейся выручки предприятиям пришлось заплатить 10% НДС. За год заметно выросли (оценочно, на 5-8%) цены на энергоносители и сырье. Производителей простых, традиционных российских лекарств постигла подлинная катастрофа: деятельность на рассматриваемом сегменте рынка никогда не была слишком прибыльной, а после всех вычетов, «съевших» около 40% первоначальной цены, стала откровенно разорительной.

Важнейшим условием описанного развития событий являлось восприятие потребителем всех традиционных препаратов в качестве ничем не отличающихся друг от друга аналогов. Для обозначения таких плохо позиционированных в сознании потребителей товаров принято использовать слова «и я тоже» («me too»). Дело в том, что единственное, что может сказать потребитель о подобном препарате, - это то, что препарат цитрамон производства компании «Дальхимфарм» тоже является одним из цитрамонов и повторяет все стандартные свойства этого вида лекарств.

Как только какой-то из «me too»-препаратов становится дешевле, покупатели переключаются на него, чтобы столь же легко покинуть, когда поступит более привлекательное ценовое предложение по другому аналогу. И такой исход неудивителен: потребители не желают хранить верность данному лекарственному средству, если другие препараты с теми же свойствами продаются дешевле. Здесь уже не до правильного ценообразования с целью покрытия издержек и получения целевой прибыли. Цены приходится подстраивать под действия конкурентов.

Неуправляемое падение цен является сколь распространенным, столь и разорительным для всех участников процесса. Роль спускового крючка для его развертывания обычно играют:

• некая встряска всей отрасли (каковой было введение НДС);

• неосторожное поведение одной из фирм;

• сознательно агрессивные действия конкурентов.

Когда несколько фирм независимо друг от друга обдумывают, в каких размерах снижать цену на абсолютно идентичный товар (в нашем случае – на один и тот же препарат), острая ценовая схватка весьма вероятна, что бы ни послужило исходным толчком. В самом деле, по чисто вероятностным причинам устанавливаемые разными фирмами цены дадут значительный разброс по величине. Ведь каждая компания стоит перед выбором, как реагировать на опасность объявления конкурентами более низкой цены. Это принято называть проблемой «Ответить или перебить?», т.е. снизить свою цену до (ожидаемого) уровня самой дешевой из предложенных конкурентами или опустить еще ниже. Поскольку во всех штаб-квартирах фирм выбор линии поведения идет независимо, а информация о планах конкурентов недоступна, можно почти не сомневаться, что кто-то установит цену заметно ниже других. Значит, на новом уровне цен перед всеми прочими вновь встанет та же проблема «Ответить или перебить?» Последует новый тур снижения цен. Даже если среди участников нет сознательного «агрессора», отрасль неудержимо и неподконтрольно для участников соскальзывает в спираль самоубийственной ценовой войны.

Поскольку удачная «раскрутка» российских препаратов приобрела относительно массовый характер, сегодня уже можно обсудить типовые черты наметившейся практики. В фармацевтике процесс обычно проходил следующие стандартные этапы.

Первый этап:

выбор препарата. Фирма выделяет в своем ассортименте лекарство, на продвижении которого в дальнейшем сосредоточивает усилия. Совсем не случайно в современной России в такой роли часто выступают давно известные и популярные лекарства. За счет этого достигается существенная экономия средств. Фактически, в советские времена подобные препараты уже выдержали рыночную проверку. Былая популярность служит залогом их высокой востребованности при условии активной маркетинговой «раскрутки».

Интересна и другая особенность: продвигаемый препарат часто целесообразно выбирать с расчетом «пристроить в хвост» к западным конкурентам. Высокую цену за витапрост потребитель готов платить помимо всего прочего потому, что большинство других лекарств от простатита – это дорогие импортные препараты. Отдать 60 руб. за 10 таблеток Пенталгина ICN не жалко потому, что рядом с ним на прилавке лежат иностранные болеутоляющие по 80-100 руб. за упаковку.

Второй этап:

обеспечение чистоты прав на торговую марку. Предпосылкой успешного позиционирования лекарства является превращение его в марочный товар, т.е., в товар, имеющий товарный знак (название, знак, символ или их комбинацию) и (или) зарегистрированную торговую марку. Именно зримое отличие марочного товара от конкурирующих продуктов принципиально отличает положение на рынке такого «реформированного» советского бренда от позиции. Марка открывает путь к формированию неповторимого облика препарата в глазах потребителя. Еще важнее то, что только марочный товар можно активно продвигать. Ведь если право на использование марки не является эксклюзивным (например, в случае использования международного непатентованного названия лекарства), то реклама и стимулирование сбыта помогают не только собственному, но и конкурирующим продуктам с тем же названием.

Когда права на торговую марку уже принадлежат предприятию (так было, например, со многими мазями «Нижфарма»), задача упрощается. Когда же конкретного владельца марки нет, то соответствующих прав иногда можно добиться. В фармацевтике судебные процессы такого рода идут полным ходом. Так, завод «Вилар» отстаивает в суде торговые марки разработанных им препаратов ротокан, беллатаминал и др. «Нижфарм» сумел добиться запрета производства известнейших свечей с новокаином и с нистатином, гепариновой мази и трех других препаратов, выпускавшихся по его технологии (но без разрешения) «Биосинтезом».

Третий этап:

приведение в товарный вид. На Западе, где рыночные условия существуют веками, подобная проблема не стоит. Но в России еще до всякой конкретизации позиционирования препарату следует придать внешность современного и качественного лекарства. Меняется упаковка: стрип (бумажная полоска) заменяется блистером (пластмассовой пластинкой с гнездами для таблеток). Блистер помещается в коробочку и т.д. Коробочка ярко раскрашивается. Это не второстепенные мелочи. Если внешний вид препарата контрастирует с конечной целью позиционирования (рождает в голове потребителя подозрение, что качественные лекарства так не упаковывают), то все усилия могут оказаться напрасными. Неслучайно интенсивно работающие со своими препаратами «Акрихин» и «Нижфарм» уже неоднократно улучшали свою упаковку.

Четвертый этап:

определение позиционирования. Фирма выделяет целевой круг потенциальных покупателей и определяет, какие выгоды для этих потребителей может принести данный препарат. На этом этапе очень важно верно оценить, какая аудитория наиболее интересна для фирмы и в чем именно для этих людей состоят преимущества данного лекарства. Осуществляется также планирование всего проекта позиционирования препарата: определяется длительность проекта, его бюджет, формы маркетингового воздействия (компоненты маркетинг-микс) и т.д.

Пятый этап:

внедрение позиционирования в сознание потребителей. В рекламу и продвижение препарата вкладываются средства. «Нижфарм», например, на начальных этапах продвижения витапроста почти не давал телевизионной рекламы (слишком дорого и неприцельно), но неоднократно помещал рекламу этого препарата на самых видных местах автомобильных журналов.

По завершении же всех перечисленных этапов происходит чудо: появляется возможность повышать цены, а продажи и не думают сокращаться, более того, по стоимости заметно растут.

В первые рыночные годы фармацевтическая пресса пестрела статьями, в которых возмущенные специалисты объясняли, что за рекламно «раскрученный» иностранный Панадол (состоит на 100% из тривиального парацетамола) приходится платить в десятки раз дороже, чем за российские препараты того же состава. Хотя по качеству очистки отечественные парацетамолы лучше иностранного. Верные по содержанию, эти статьи были абсолютно неконструктивны: дорогой Панадол находил своего потребителя, а его дешевые аналоги – нет. Складывается впечатление, что сейчас, наконец, появился конструктивный ответ на вызов десятилетней давности. Фарма-рынок (и, что особенно важно, не только он один!) оказался на диво отзывчивым на маркетинговое продвижение именно российских брендов.

Итоги:

на этом отраслевом рынке подспудно назревают большие перемены. Введение НДС, огромные затраты на внедрение GMP-производства (международный стандарт качества в фармацевтике, обязательный переход к которому для российских производителей начался в 2005 г.) послужили в последние годы мощным катализатором конкурентной борьбы. Подлинной сенсацией последнего времени стало успешное формирование брендов на базе сравнительно простых, традиционных лекарств российского производства и их масштабной рекламы. Основные направления российских фарм-фирм:

· Работа над качеством и ассортиментом своей продукции, «раскрутка» брендов, улучшение упаковки, ассортиментной политики.

· Производство биологически активных добавок, фитопрепаратов, иммуномодуляторов и др., рассчитанное на потребителей, которые боятся употреблять препараты химические.[10]

Заключение

Итак, поставленная цель в данном исследовании достигнута.

На разных отраслевых рынках конкурентные стратегии фирм схожи, поскольку в условиях российского рынка необходимо привлечь потребителя свои товаром.

Конкуренция в выпуске «обычной», массовой продукции на вполне сформировавшихся рынках часто заводит российские предприятия в тупик. Слишком сильно внешнее давление на эти сегменты и слишком много конкурентов в отрасли. Но не смотря на это рассмотренные в работе фирмы смогли устоять натиску конкурентов и «подняться» после кризиса.

Библиографический список:

1. Азоев Г.А. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга, 1996. – 208 с.

2. Иванов И.Д. Современные монополии и конкуренции: формы и методы монополистической практики. 1995 г.

3. Юданов А.Ю. Конкуренция: теория и практика. 2-е издание. М., 1998.

4. Микроэкономика. Теория и российская практика: Учебное пособие / Под ред. А.Г. Грязновой, А.Ю. Юданова. – 5-е стереотипное изд. – М.: КНОРУС. – 2005. – 592 с.

5. Опыт конкуренции в России: причины успехов и неудач/ кол. авторов; автор проекта и координатор исследований А.Ю. Юданов. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2008. – 464 с.

6. Экономика. Учебник. / Под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. – М.: «ПРОСПЕКТ», 1999. – 792 с.

7. www.finansy.ru

8. www.ecsocman.edu.ru

9. economics.wideworld.ru

10. eup.ru

11. economicus.ru

[1]

economics.wideworld.ru

[2]

Экономика. Учебник. / Под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. – М.: «ПРОСПЕКТ», 1999. – 792 с.

[3]

economics.wideworld.ru

[4]

Л. Завьянов, Д. Демидов «Формула успеха. Маркетинг: сто вопросов – сто ответов, как действовать на внешнем рынке». Москва, 1992.

[5]

Л. Завьянов, Д. Демидов «Формула успеха. Маркетинг: сто вопросов – сто ответов, как действовать на внешнем рынке», Москва, 1992.

[6]

economicus.ru

[7]

устойчивое конкурентное преимущество

[8]

Сиренко Евгений

Генеральный директор Торгового холдинга «Гигант»

Доклад на конференции «Управление розницей», 11-12 марта 2004 года

[9]

Опыт конкуренции в России: причины успехов и неудач/ кол. авторов; автор проекта и координатор исследований А.Ю. Юданов. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2008. – 464 с.

[10]

Опыт конкуренции в России: причины успехов и неудач/ кол. авторов; автор проекта и координатор исследований А.Ю. Юданов. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2008. – 464 с.

|