|

ГЛАВА

I

.

БАНК КАК КОММЕРЧЕСКОЕ ПРЕДПРИЯТИЕ

. РОЛЬ БАНКОВ В РАЗВИТИИ РЫНОЧНОЙ ЭКОНОМИКИ

Банки

- особые экономические институты, осуществляющие: аккумуляцию денежных средств и накоплений, предоставление кредита, проведение денежных расчётов, выпуск в обращение определённых видов денег, эмиссию ценных бумаг и операции с ними и другие функции. [13]

Банк

– это основная структурная единица сферы денежного обращения. Он исполняет роль посредника в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Банк

функционирует в сфере обмена. Банк, «продавая свой товар» (например, кредиты), выступает собственником ссужаемой суммы и получает при возврате не только ее первоначальную стоимость, но и надбавку к ней в виде ссудного процента. Коммерция – от латинского «commercium» (торговля), отсюда происходит понятие «коммерческий банк». Современный коммерческий банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.[17]

Банковская деятельность связана с движением ссудных капиталов, их мобилизацией и перераспределением. Банк

- юридическое лицо, которое имеет исключительное право осуществлять в совокупности банковские операции, то есть привлекать денежные средства физических и юридических лиц в депозиты (вклады), размещать эти средства от имени банка и за его счет на условиях возвратности, платности и срочности; открывать и вести банковские счета физических и юридических лиц и т.д. [8]

Банки имеют дело со специфическим товаром — деньгами

, и их услуги связаны главным образом с движением денег (ссудные, депозитные операции, расчеты и т.д.

) или сопутствуют этому движению (трастовые операции, выдача гарантий, хранение ценностей и др.

). Специфическими продуктами банков являются:

· платежные средства, эмитируемые на макро- и микроуровне (наличные деньги, векселя, чеки, банковские карточки и др.);

· аккумулированные ресурсы, работающие на экономику;

· кредиты, предоставляемые клиентам как капитал;

· разнообразные услуги потребителям [7].

Банки относятся к категории так называемых финансовых посредников. Посредническая функция

— важнейшая в деятельности банков. Это, прежде всего, посредничество в кредите. Посредническая функция банков проявляется и в посредничестве в платежах своих клиентов, как наличными, так и безналичными денежными средствами.

Реклама

Банки выступают посредниками в операциях с ценными бумагами (купля-продажа ценных бумаг, их хранение, консультации, другие агентские функции

), тем самым, способствуя развитию, формированию фондового рынка.

Функцией банка является также стимулирование накоплений в хозяйстве

.

К функциям банка можно также отнести функцию регулирования денежного оборота

. Банки являются центрами денежного и платежного оборотов, через них создаются возможности совершения обмена, движения денежных средств, регулирования этих процессов, эмитирования средств платежа.

Выполняя перечисленные функции, банки играют важную роль в экономике.

Количественная сторона этой роли определяется объемами банковского продукта (кредитные вложения, их структура, вложения в ценные бумаги и т.д.), а также набором, разнообразием банковских услуг (операций) [2].

Таким образом, банк

– это юридическое лицо, которое имеет право осуществлять в совокупности банковские операции. Услуги банков, прежде всего, связаны с движением денег или сопутствуют этому движению.

Как предприятие

банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах прибыльности и эффективности деятельности. Банки, как коммерческие предприятия

, возникли в связи с потребностями воспроизводства, кругооборота промышленного и торгового капитала. Разложение натурального хозяйства, рост торговли и товарного обмена резко повысили значение денежных расчетов и кредита. Переход к наемному труду в широких масштабах приводил к тому, что все большая часть доходов выплачивалась в денежной форме. Возник регулярный денежный оборот, организацию и техническое обслуживание которого банки взяли на себя. Банки сосредотачивают у себя огромные массы ссудного капитала путем привлечения свободных денежных средств фирм и правительственных учреждений, сбережений и доходов населения и предоставляют их в ссуду. По мере укрепления банков и превращения их в самостоятельную отрасль предпринимательства они выступают как совокупный кредитор.

Коммерческие банки

- основное звено кредитной системы. Они выполняют практически все виды банковских операций. Коммерческие банки создаются

на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д. Средства коммерческих банков делятся на собственные (уставной фонд, резервный фонд и другие фонды, образованные за счет прибыли) и привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д). [17]

Реклама

Из скромных учреждений по хранению средств, из скромных посредников банки превратились в активных участников роста промышленного капитала и стимуляторов развития публичного производства.

Современное общество и экономику невозможно представить без банков. Они прочно заняли свое место в нашей жизни. При этом банки и банковский бизнес являются весьма специфичным явлением. Они обеспечивают экономику необходимыми ресурсами и услугами и помимо огромного экономического значения имеют и важную социальную роль.

Банки перераспределяют ресурсы в экономике, аккумулируя свободные денежные ресурсы на своих счетах (депозиты) и предоставляют их во временное использование (кредиты). Посредством этого кредитного механизма они создают безналичные деньги, так необходимые для осуществления экономических отношений. Некоторые банки имеют право выпускать и наличные деньги. Как правило, это осуществляется государственными банками.

Другая их фундаментальная функция заключаются в том, что они оказывают необходимые финансовые услуги, важнейшая из которых - расчеты. Простейшая наличная форма таких расчетов существует с незапамятных времен и поддерживается разнообразными кассовыми и валютно-обменными операциями банков. Другая, и основная, форма экономических расчетов - это безналичные расчеты, которые обеспечиваются платежными операциями банков. Именно благодаря этой функции их часто называют «кровеносной системой любой экономики».

Во все времена банковская деятельность в силу ее огромного значения для каждого государства активно контролировалась властью. В настоящее время контроль этот заключается в законодательном регулировании банковских операций, лицензировании банковской деятельности, надзоре за работой банков и их финансовым состоянием, опосредованном (а иногда и прямом) влиянии на процентные ставки. [

21]

Таким образом, банки обладают особенностями, которые выделяют их из ряда прочих хозяйствующих субъектов. Банки трудно сравнить с производством, торговлей, сферами услуг. Они производят продукт, но весьма специфичный - деньги. При этом они и торгуют, но опять же специфичным товаром - деньгами и производными финансовыми инструментами (квазиденьгами). Банки оказывают услуги, но эти услуги в силу их огромного значения контролируются государством и жестко регламентируются. Поэтому банковская деятельность - это особая сфера хозяйственной деятельности человека.

В жизни банки органично вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной и налоговой системой, системой ценообразования, с политикой цен и доходов, с условиями внешнеэкономической деятельности. Это означает, что успех социально-экономических преобразований в стране во многом зависит от функционирования банковской системы, от умелой синхронизации ее усилий с действием других звеньев общественно-хозяйственного механизма.

Банковская система характеризуется следующими свойствами:

1.

Банковская система, прежде всего, не является случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2.

Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

Практика знает несколько типов банковской системы

:

- распределительная (централизованная) банковская система;

- рыночная банковская система;

- система переходного периода (от централизованной к рыночной).

В противоположность распределительной системе банковская система рыночного типа

характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Правом эмиссии денег обладает только Национальный банк

, кредитование предприятий и населения

осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Банковская система переходного типа (например, в РБ) содержит как рыночные компоненты, так и отдельные проявления старой централизованной системы, которые постепенно, по мере развития экономики и укрепления рыночных отношений исчезают.

3

. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги.

4

. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике.

5.

Банковская система является системой «закрытого» типа. Она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система

- «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

7.

Банковская система выступает как управляемая система – Национальный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком.

Все эти признаки свойственны и белорусской банковской системе, которая в современных условиях, будучи системой переходного периода, тем не менее, является развивающейся системой.[20]

Как коммерческое предприятие

банк является кредитной организацией, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

3) открытие и ведение банковских счетов физических и юридических лиц. [17]

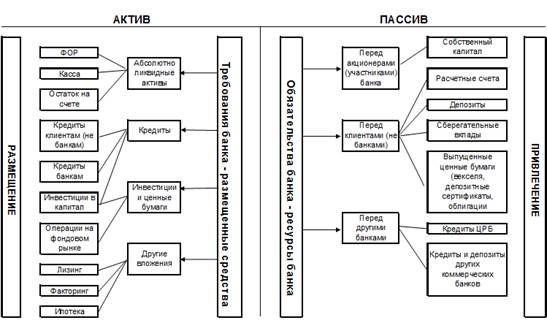

Механизм функционирования коммерческого банка изображен на рисунке 1.1.

Рисунок 1.1 – Механизм функционирования коммерческого банка

Итак, как коммерческое предприятие, банк осуществляет свою деятельность (банковскую деятельность) в целях извлечения прибыли. В основе деятельности любого банка лежит идея его функционирования как специфического предприятия. Банки могут быть при этом самыми разнообразными.

По форме собственности выделяют

-

государственные, акционерные, кооперативные, частные и смешанные банки.

Коммерческие банки в рыночном хозяйстве чаще всего являются частными. В централизованной системе хозяйства коммерческие банки, как правило, бывают государственными.

По функциональному назначению

банки можно подразделить на эмиссионные, депозитные и коммерческие.

По характеру выполняемых операций

банки делятся на универсальные и специализированные

.

Виды банков можно классифицировать и по обслуживаемым ими отраслям

. Это могут быть банки многоотраслевые

и обслуживающие.

По числу филиалов

банки можно разделить на бесфилиальные

и многофилиальные

.

По сфере обслуживания

банки делятся на региональные, межрегиональные, национальные, международные.

По масштабам деятельности

можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения

.

В банковской системе действуют также банки специального назначения и кредитные организации (не банки). Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка. Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные операции, в связи с чем не получают от Центрального банка лицензию на осуществление совокупной банковской деятельности.

В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. [21]

Банки являются неотъемлемой составной частью функционирования рыночной экономики. Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками и задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.

ГЛАВА

II

. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РБ

2.1 Создание банковской сферы Беларуси

Создание банковской сферы

независимой Беларуси началось с принятия 27 июля 1990 г. Верховным Советом БССР Декларации «О государственном суверенитете БССР

». В ней заявлялось, что Белорусская ССР образует Национальный банк, подчиненный Верховному Совету республики, создает свою финансово-кредитную систему, подтверждает права собственности на кредитные учреждения, находящиеся на ее территории.

В августе 1990 г. был образован Национальный банк

Республики Беларусь

, главной целью которого явилось обеспечение внутренней и внешней устойчивости национальной денежной единицы, выработка и проведение денежно-кредитной политики.

21 декабря 1990 г. Верховный Совет БССР принял постановление о создании двухуровневой банковской системы. Были приняты законы «О Национальном банке», «О банках и банковской деятельности».

Создание коммерческих банков происходило тремя основными путями:

· Создание банков на основе акционирования

бывших государственных специализированных банков. Это Белпромстройбанк, Белагропромбанк, Белвнешэкономбанк, Сберегательный банк, Белбизнесбанк. Эти банки являются крупнейшими в РБ и в настоящее время.

· Создание банков на основе привлечения финансовых ресурсов

крупных предприятий, организаций,

· Создание банков на основе привлечения денежных средств

частных фирм, торгово-посреднических групп.

В дальнейшем идет расширение сети банков. В 1993 г

.

были учреждены пять новых банков

. Из них один - филиал украинского «INKO». В 1994 г

. в Минске был открыт филиал «Мосбизнесбанка». В дальнейшем стали создаваться банки с участием иностранного капитала. Это «Поиск», «Минский транзитный банк и др. В 1994 г количество банков возросло до 30, а в 1995 г. - до 48.

В 1995 г. Национальный банк Республики Беларусь принял решение об увеличении уставных фондов банками республики до 1 млн. ЭКЮ до июля 1995 г. [14]

В 1995-1996 годы в банковской системе происходит кризис, основными причинами которого были следующие положения:

· рискованная кредитная политика;

· непрофессионализм новых банковских работников;

· не все банки могли выполнять требования по увеличению уставного фонда, поэтому многие начали объединяться с более крупными.

К концу 1995 г. количество банков сократилось до 40. В дальнейшем произошло резкое замедление темпов создания и сокращения банков.

В 1996 г. происходит углубление государственного регулирования деятельности коммерческих банков. В мае 1996 г. вышел президентский указ «О мерах по регулированию банковской деятельности в Республике Беларусь»

, в котором указывалось, что в случае банкротства коммерческого банка Национальный банк Республики Беларусь имеет право управлять им и принимать иные меры. В это время идет утверждение российского капитала в банковской сфере РБ. В 1997 г. «ОНЕКСИМ» Банк стал акционером «Минсккомплексбанка», (49% акций), ОАО «Белгазпромбанк» создается на базе белорусского банка «Омимп». Его акционерам были РАО «Газпром» и КБ «Газпромбанк» (35%).

Таким образом, можно сделать следующий вывод

: создание банковской сферы началось в 1990 с принятия Верховным Советом БССР Декларации «О государственном суверенитете БССР». В этом же году был образован Национальный банк РБ. В дальнейшем идёт расширение сети банков. В 1995-1996годах происходит кризис в банковской системе, в результате которого сократилось количество банков до 40.После этого кризиса произошло резкое замедление темпов создания и сокращения банков, которое длилось не долго.

В настоящее время банковская система РБ характеризуется преобладанием положительных тенденций развития и функционирования. По состоянию на 01.11.2010 года банковская система насчитывает 226 филиалов, которые действуют на территории РБ [приложение А]. [26].

2.2.Банковская система РБ

Банковская система

— совокупность различных видов банков и банковских институтов в их взаимосвязи, существующая в той или иной стране в определенный исторический период; составная часть кредитной системы. Каждое государство имеет свою структуру кредитной и банковской системы, свою организацию кредитного дела, банковской деятельности. .[20]

Банковская система Республики Беларусь является составной частью кредитной системы и представляет собой совокупность банковских институтов двух уровней.

Первый уровень системы (центральный банк)

– это Национальный банк Республики Беларусь. Второй уровень

системы

– коммерческие банки, которых на данный момент насчитывается 31. Среди них есть банки со 100-процентным белорусским капиталом (например, ОАО «АСБ «Беларусбанк»), банки с долей иностранного капитала (ЗАО «Минский транзитный банк», ОАО «Белгазпромбанк», ЗАО Банк ВТБ (Беларусь) и т.д.) и иностранные банки (например, ЗАО «БелСвиссБанк», ЗАО «АКБ «Белросбанк», ОАО «Банк Москва-Минск»). В уставных фондах белорусских банков участвует капитал из России, Австрии, Чехии, Кипра, Швейцарии, Казахстана, Украины, США, Ливии и многих других стран.

Однако стоит отметить, что достаточно долгое время отечественный банковский сектор характеризовался низкой долей иностранных инвестиций. Например, в начале 2000 года в стране функционировал только один банк со 100-процентным иностранным капиталом и два банка с долей иностранного капитала, превышающей 50 процентов.

Но сейчас ситуация совершенно изменилась: 8 из 31-го ныне действующего банка являются полностью иностранными, в 12-ти – иностранцы владеют большей половиной капитала. Общее количество банков с участием иностранного капитала на сегодняшний день составляет 25. В банковскую сферу приходят иностранные инвесторы, появляются молодые энергичные банки с новыми возможностями и новыми стандартами работы.

Банковское законодательство устанавливает правовое положение субъектов банковских правоотношений; определяет порядок: создания, деятельности, реорганизации и ликвидации банков. В банковском законодательстве заложены основные принципы банковской деятельности, используемые в международной практике:

- регулирование деятельности коммерческих банков и реализация пруденциального (prudence (франц.) - благоразумие, осторожность) надзора осуществляются Национальным банком;

- банковская деятельность и осуществление отдельных операций подлежат обязательному лицензированию;

- банки свободны от обязательств государства, равно как и государство не несет ответственность по обязательствам банков;

- органы государственной власти не вправе вмешиваться в оперативную деятельность банков;

- банки обязаны в период осуществления своей деятельности соблюдать установленные нормативы безопасного ведения дела;

- банки обеспечивают тайну по счетам, вкладам и операциям клиентов в установленных законом рамках [16].

Эти принципы могут быть скорректированы законодательным органом страны при наличии на то объективных причин. При игнорировании этих принципов невозможно построить полноценную банковскую систему, отвечающую международным стандартам. Несоответствие международным стандартам влечет за собой проблемы с интегрированием национальных банковских систем в мировое экономическое хозяйство [20]

Все банки можно подразделить на крупные, средние и мелкие.

· Крупные банки – это группа банков, доля активов которых превышает 5% от совокупных активов всего банковского сектора. Исходя из этого - к крупным банкам в нашей республике относятся системообразующие банки.

· К средним относят банки, доля активов которых больше 5% от активов всех банков, которые не вошли в группу крупных банков. То есть если взять активы по всей системе, отбросить активы крупных банков, то активы каждого из средних банков будут занимать двадцатую долю от оставшейся части. К ним относятся, например, такие банки, как ОАО «Белгазпромбанк», ЗАО «Минский транзитный банк», ЗАО АКБ «Белросбанк», ОАО «Банк Москва-Минск» и т.д.

· Небольшие (мелкие) банки – это все оставшиеся банки, которые не вошли в первые две группы. Группу мелких банков образуют ЗАО «Абсолютбанк», ОАО «Белорусский народный банк» и т.д. [28]

2.3.

Организация деятельности банков

Национальный банк Республики Беларусь

(НБ РБ) представляет первый уровень банковской системы страны. Как центральный банк любой страны он занимается разработкой и проведением совместно с Правительством денежно-кредитной политики государства и подотчетен в своей деятельности Президенту Республики Беларусь (в международной практике центральный банк подотчетен высшему законодательному органу страны - парламенту, а его руководитель не является членом правительства, в целях сохранения независимости от правительства). Капитал НБ РБ полностью принадлежит государству.

Правовой основой деятельности НБ РБ является Конституция РБ, Банковский кодекс РБ, Законы РБ и нормативные правовые акты Президента РБ. Главная цель политики НБ РБ - обеспечение внутренней и внешней устойчивости национальной денежной единицы и поддержание стабильных цен, обеспечение ликвидности, кредитоспособности и надежности функционирования банковской системы [7].

Для выполнения своих уставных целей НБ РБ законодательно наделен рядом функций

(ст. 26 Банковского кодекса). [ Приложение Д]

Национальный банк выполняет следующие функции:

· разрабатывает и совместно с Правительством Республики Беларусь проводит единую денежно-кредитную политику Республики Беларусь в порядке, установленном Конституцией Республики Беларусь, и иными законодательными актами Республики Беларусь;

· осуществляет эмиссию денег;

· регулирует денежное обращение;

· регулирует кредитные отношения;

· является для банков кредитором последней инстанции, осуществляет их рефинансирование;

· осуществляет валютное регулирование;

· организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Республики Беларусь;

· выполняет функции центрального депозитария государственных

· ценных бумаг и ценных бумаг Национального банка, если иное не

· определено Президентом Республики Беларусь;

· осуществляет эмиссию ценных бумаг Национального банка;

· организует эффективное, надежное и безопасное функционирование системы межбанковских расчетов;

· консультирует, кредитует и выполняет функции финансового агента Правительства Республики Беларусь и местных исполнительных и распорядительных органов по вопросам исполнения республиканского и местных бюджетов;

· осуществляет государственную регистрацию банков и небанковских кредитно-финансовых организаций, производит выдачу им лицензий на осуществление банковских операций;

· осуществляет регулирование деятельности банков и небанковских кредитно-финансовых организаций по ее безопасному и ликвидному осуществлению и надзор за этой деятельностью; [7]

Можно сделать вывод, что Национальный банк РБ занимает первое место в банковской системе страны

. Он занимается разработкой и проведением денежно-кредитной политики РБ и подотчётен в своей деятельности президенту РБ. Главной целью НБ РБ является обеспечение внутренней и внешней устойчивости национальной денежной единицы и поддержание стабильных цен, обеспечение ликвидности, кредитоспособности и надежности функционирования банковской системы.

[20]

Коммерческие банки Республики Беларусь

составляют второй уровень банковской системы страны.

Условно коммерческие банки можно классифицировать по нескольким группам и формам. Степень детализации критериев классификации банков определяется глубиной требуемого анализа. Критерии так же определяются целями анализа. Приведем только несколько критериев, которые могут быть положены в основу классификации банков

:

· по финансовому объему (объемы активов и другие показатели);

· по форме собственности (государственные, частные, банки-резиденты, с участием иностранного капитала);

· по набору предоставляемых услуг (кредитные, сберегательные);

· по обслуживаемой клиентуре (крупные предприятия, мелкий бизнес, частные лица);

· по отраслевому признаку (промышленность, агросектор, коммунальное хозяйство);

· по организационной структуре (филиальный банк, банковское объединение, единый банк) [18].

Правовой основой создания и прекращения деятельности коммерческих банков в РБ являются «Банковский кодекс РБ» и нормативные документы НБ РБ.

Коммерческие банки создаются учредителями (участниками) - юридическими и физическими лицами, за исключением общественных объединений, преследующих политические цели.

Банки могут учреждаться на основе государственной и частной форм

собственности в виде акционерных обществ (закрытого или открытого типа) или унитарного предприятия.

К основным функциям коммерческих банков относят:

- предоставление кредитов от своего имени за счет собственных средств;

- ведение счетов физических и юридических лиц, осуществление расчетов по их поручению;

- факторинг и форфейтинг;

- поручительство (предоставление гарантий);

- доверительное управление активами;

- инвестиционное и финансовое посредничество и консультирование;

- дилинг с наличной и безналичной валютой;

- деятельность депозитария;

- деятельность инвестиционного банкира. [7]

Итак, коммерческие Банки РБ

составляют второй уровень банковской системы страны. Согласно ст.69 Банковского кодекса РБ банк является коммерческой организацией

, зарегистрированной в порядке, установленном законодательством, и имеющий на основании лицензии, выданной НБ РБ, исключительное право осуществлять в совокупности банковские операции.

|