|

Дипломный проект 98 стр., 3 рис., 42 табл., 36 источников, 9 прил.

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ТАРИФНОГО РЕГУЛИРОВАНИЯ В ОТРАСЛИ ЖКХ, НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ТАРИФНОЙ ПОЛИТИКИ ЖКХ, ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ТАРИФОВ ЖКХ, ТАРИФНАЯ ПОЛИТИКА ЖКУ ГОРОДА ЧЕРЕПОВЦА, СОВЕРШЕНСТВОВАНИЕ ТАРИФНОЙ ПОЛИТИКИ ЖКХ ГОРОДА.

Цель работы - Разработка предложений и мероприятий по совершенствованию тарифного регулирования предприятия городского хозяйства на примере муниципального унитарного предприятия города Череповца "Жилищное хозяйство".

Объект исследования - МУП "Жилищное хозяйство".

Предмет исследования - тарифное регулирование муниципального унитарного предприятия города Череповца "Жилищное хозяйство".

В первой главе дипломного проекта описаны методологические основы тарифного регулирования в отрасли ЖКХ.

Во второй главе дана характеристика городского хозяйства Череповца, представлен анализ финансово-хозяйственной деятельности муниципального унитарного предприятия города Череповца "Жилищное хозяйство". Изучен тариф на техническое содержание и ремонт жилого фонда.

В третьей главе дипломного проекта представлены предложения по совершенствованию тарифной политики, рассчитана плата за содержание и текущий ремонт общего имущества в многоквартирном доме, из расчета на 1 м2

общей площади жилых помещений

Содержание

Аннотация

Введение

1. Методологические основы тарифного регулирования в отрасли ЖКХ

1.1 Нормативно-правовое регулирование тарифной политики ЖКХ

1.2 Экономическое обоснование тарифов ЖКХ

1.3 Тарифная политика ЖКУ города Череповца

1.3.1 Политический аспект

1.3.2 Социальный аспект

1.3.3 Экономический аспект

1.4 Принципы и методы установления цен и тарифов, регулирование тарифов органами местного самоуправления и контроль за их применением

2. Тарифное регулирование жилищного предприятия на примере муниципального унитарного предприятия города Череповца "Жилищное хозяйство"

2.1 Общая характеристика МУП "Жилищное хозяйство"

2.3 Методика формирования тарифов за содержание и ремонт жилых помещений

3. Совершенствование тарифной политики в ЖКХ города

3.1 Основные пути совершенствования тарифной политики

3.2 Совершенствование тарифной политики в ЖКХ на примере МУП "ЖХ"

Реклама

Заключение

Список использованных источников и литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Сегодня вся система тарифного регулирования претерпевает коренные изменения, обусловленные, прежде всего, реформой энергетики, реформой ЖКХ, изменениями порядка регулирования цен на продукцию и услуги субъектов естественных монополий, образующих региональную инфраструктуру. В федеральном законодательстве впервые появились нормативные правовые акты, рассматривающие в едином комплексе социальные, оперативные и долгосрочные аспекты ценового регулирования. Принятые в 2006-2009 гг. законы предполагают формирование сбалансированного подхода к созданию нормальной бизнес среды в региональных топливно-энергетических и коммунальных комплексах и системному решению социальных вопросов в сфере производства-потребления газа, электроэнергии, коммунальных услуг.

"Порядок формирования и установления тарифов в течение срока эксплуатации объекта" Основой "Порядка формирования и установления тарифов в течение срока эксплуатации объекта" является долгосрочный тарифный сценарий, разрабатываемый на срок эксплуатации объекта. Долгосрочный тарифный сценарий разрабатывается в постоянных (действующих на момент начала эксплуатации объекта) ценах, на основе согласованного и утвержденного технико-экономического обоснования (проекта). При его разработке рассчитываются в постоянных ценах и обосновываются оптимальные тарифы (долгосрочные, сроком действия 3-5 лет, или ежегодно изменяемые) и инвестиционные надбавки к тарифам. Оптимальный тарифный сценарий (тариф плюс инвестиционная надбавка) обосновывается на основе вариантных расчетов с учетом следующих факторов: принятая схема финансирования инвестиционного проекта, условия обслуживания и возврата привлеченных заемных средств, требования инвестора по показателям эффективности инвестиционного проекта, конкурентоспособность поставок продукции на розничные рынки, влияние предлагаемых тарифов и инвестиционных надбавок на величину конечных платежей за коммунальные услуги и расходы бюджета, доступность услуг потребителям.

В течение срока эксплуатации объекта поставки продукции (теплоэнергии, электроэнергии, воды и т.д.) должны осуществляться по ежегодно устанавливаемым регулирующими органами ценам (тариф плюс инвестиционная надбавка). Цены рассчитываются перед началом каждого финансового года путем индексации эксплуатационных затрат и необходимых затрат из прибыли в цене согласованного долгосрочного тарифного сценария, в соответствии с прогнозным индексом инфляции на следующий финансовый год и прогнозом изменения цен и ставок налогов, прямо устанавливаемых государством. Порядок индексации должен быть строго формализован и определен в тарифном соглашении. Тарифное соглашение должно включать график возврата инвестиций с годовой разбивкой. Отклонения фактических объемов поставок и индексов-дефляторов от плановых (расчетных) величин должны учитываться при установлении цены на следующий год. В случае образования небаланса "годового объема возврата инвестиций", величина учитывается со знаком плюс или минус в цене следующего года. "Обязательства по обеспечению возврата инвестиционных ресурсов" Полную оплату теплоэнергии по установленным ценам обеспечивает бюджетная составляющая платежей, т.е. из регионального бюджета должны осуществляться расходы:

Реклама

на компенсацию разницы между установленными экономически обоснованными ценами (тариф плюс надбавка) и ставками оплаты для населения, ежегодный рост которых ограничивается федеральными органами,

на компенсацию льгот населению по оплате теплоэнергии и субсидий малоимущим,

на оплату теплоэнергии по отпускной цене организациями, финансируемыми из бюджетов.

Если не будет обеспечено при бюджетном планировании ежегодное включение в бюджет перечисленных расходов, рассчитанных исходя из установленных цен с инвестиционными составляющими, платежи не будут обеспечены. Это приведет к накапливанию дебиторской задолженности и невыполнению обязательств по возврату инвестиций. Следовательно, для обеспечения гарантированного возврата инвестиций в предлагаемом документе должны быть закреплены обязательства следующих сторон: инвестора (собственник объекта инвестирования), регулирующих тарифных органов регионального и муниципального уровня, органов местного самоуправления муниципального образования, комитета финансов администрации субъекта РФ.

Предлагаемая схема может быть эффективным инструментом при реализации инвестиционных проектов по реконструкции и модернизации систем коммунальной инфраструктуры. Позволяет привлечь финансовые ресурсы на основе комплексных схем финансирования, обеспечить через регулируемые цены гарантированный возврат инвестиций, согласованность решений и преемственность процедур ценового регулирования, прозрачность финансовых потоков и структуры цены для конечных потребителей. Позволяет обеспечить своевременные платежи по установленным ценам и финансовую стабильность организаций-производителей услуг в течение всего срока эксплуатации объектов инвестирования. Реализация инвестиционных проектов на основе изложенной идеологии будет способствовать снижению рисков инвестирования в сферу региональных инфраструктурных систем и в комплексе с применением развитых инструментов страхования рисков может значительно повысить привлекательность инвестиционных проектов для инвесторов и способствовать созданию благоприятного инвестиционного климата в сфере ТЭК и ЖКХ. О результатах проверки исполнения федеральными органами исполнительной власти и органами исполнительной власти ряда субъектов Российской Федерации законодательства, регулирующего их деятельность в сфере жилищно-коммунального хозяйства

За годы реформ в жилищно-коммунальном хозяйстве износ инженерного оборудования достиг 73%, инженерных сетей - 65 процентов. По данным Госгортехнадзора России, исчерпали нормативные сроки службы более 32% котлов, 28% сосудов, работающих под высоким давлением, 23% трубопроводов пара. Потери тепла при эксплуатации энергетического оборудования и систем теплоснабжения достигают 60% при норме 16 процентов. Количество аварий и нарушений в работе коммунальных объектов выросло за последние 10 лет в 5 раз. В год в среднем происходит 200 аварий на 100 км сетей теплоснабжения. Поэтому данная тема дипломного проекта актуальна. За годы реформ в жилищно-коммунальном хозяйстве износ инженерного оборудования достиг 73%, инженерных сетей - 65 процентов. По данным Госгортехнадзора России, исчерпали нормативные сроки службы более 32% котлов, 28% сосудов, работающих под высоким давлением, 23% трубопроводов пара. Потери тепла при эксплуатации энергетического оборудования и систем теплоснабжения достигают 60% при норме 16 процентов. Количество аварий и нарушений в работе коммунальных объектов выросло за последние 10 лет в 5 раз. В год в среднем происходит 200 аварий на 100 км сетей теплоснабжения. Поэтому данная тема дипломного проекта актуальна.

Цель дипломного проекта:

Разработка предложений и мероприятий по совершенствованию тарифного регулирования предприятия городского хозяйства на примере муниципального унитарного предприятия города Череповца "Жилищное хозяйство".

Для достижения цели дипломного проекта необходимо решить следующие задачи:

описать нормативное регулирование тарифной политики ЖКХ;

рассмотреть экономическое обоснование тарифов ЖКХ;

представить краткую характеристику городского хозяйства;

проанализировать финансово-хозяйственную деятельность муниципального унитарного предприятия города Череповца "Жилищное хозяйство";

представить свои предложения по совершенствованию тарифного регулирования;

дать оценку влияния предложенных мероприятий на финансово-хозяйственную деятельность МУП "Жилищное хозяйство".

При проведении анализа были использованы следующие методы: сравнительный анализ, факторный анализ, трендовый анализ, правовой анализ.

Объектом исследования дипломного проекта является тарифное регулирование предприятий городского хозяйства.

Предметом исследования является тарифное регулирование муниципального унитарного предприятия города Череповца "Жилищное хозяйство".

Во введении обоснована актуальность выбранной темы дипломного проекта, определена цель, поставлены задачи.

В первой главе дипломного проекта представлено описание нормативного регулирования тарифной политики ЖКХ, рассмотрена тарифная политика города Череповца, экономическое обоснование тарифов ЖКХ.

Во второй главе дана характеристика городского хозяйства Череповца, представлен анализ финансово-хозяйственной деятельности муниципального унитарного предприятия города Череповца "Жилищное хозяйство". Формирование тарифа на содержание и ремонт жилых помещений, проанализирован основной источник дохода предприятия - плата за содержание и ремонт жилых помещений.

В третьей главе дипломного проекта представлены предложения по совершенствованию тарифной политики, дана оценка влияния предложенных мероприятий на финансово-хозяйственную деятельность МУП "Жилищное хозяйство".

В заключении сделаны выводы.

В 2007 году на федеральном уровне приняты меры, сдерживающие рост тарифов предприятий и организаций коммунального комплекса. Средний индекс роста тарифов для предприятий ЖКХ по области составит 13,8%. Что касается платы населения за жилье и коммунальные услуги, то предельные индексы роста рассчитаны для каждого из 204 городских и сельских поселений области.

Комитет по тарифам и ценовой политике издал приказ "Об утверждении предельных индексов изменения размера платы граждан за жилое помещение и предельных индексов изменения размера платы граждан за коммунальные услуги". В зависимости от уровня оплаты населением услуг в том или ином муниципальном образовании дифференцированы и индексы максимальной оплаты. Диапазон достаточно широк - от 7 до 39%. Но в среднем по области плата населения за жилье и коммунальные услуги возрастет на 19,5%. Напомним, что правом оформления субсидий в пределах социальной нормы жилой площади и нормативов потребления коммунальных услуг могут воспользоваться семьи и одиноко проживающие граждане, у которых плата за жилье и коммунальные услуги больше 22% от совокупного дохода.

Основу региональных топливно-энергетических и коммунальных комплексов составляют инфраструктурные, технологические и локальные монополии. Монопольные виды деятельности - это сфера, в которой финансово-экономическая деятельность организаций осуществляется на основе тарифов, регулируемых государством. В условиях сложившихся в 90-х годах негативных явлений в российской экономике, органы власти при осуществлении тарифной политики были вынуждены жертвовать достижением долгосрочных целей восстановления и развития основных производственных фондов коммунальной инфраструктуры в целях решения неотложных проблем и смягчения социальной обстановки в регионах. Для пореформенного периода было характерно долговременное недофинансирование региональных энергетических комплексов и систем инженерной инфраструктуры. По существу "проедался" запас прочности, созданный в предшествующий период. Результатом этого стала нарастающая угроза надежному функционированию коммунальных систем жизнеобеспечения из-за их физического и морального износа. С постепенным изменением социально-экономических условий в регионах назрела необходимость изменения подобной политики. Сегодня вся система тарифного регулирования претерпевает коренные изменения, обусловленные, прежде всего, реформой энергетики, реформой ЖКХ, изменениями порядка регулирования цен на продукцию и услуги субъектов естественных монополий, образующих региональную инфраструктуру. В федеральном законодательстве впервые появились нормативные правовые акты, рассматривающие в едином комплексе социальные, оперативные и долгосрочные аспекты ценового регулирования. Принятые в 2004-2009 гг. законы предполагают формирование сбалансированного подхода к созданию нормальной бизнес среды в региональных топливно-энергетических и коммунальных комплексах и системному решению социальных вопросов в сфере производства-потребления газа, электроэнергии, коммунальных услуг. Федеральные законы от 30 декабря 2004 года № 210-ФЗ "Об основах регулирования тарифов организаций коммунального комплекса" и № 211-ФЗ (определил изменения в законодательстве о государственном регулировании тарифов на тепловую и электрическую энергию) ввели и определили следующее:

рассмотрение в едином комплексе "производственной программы" и "инвестиционной программы" регулируемых организаций, понятие "доступность услуг для потребителей",

инструменты развития систем жизнеобеспечения территорий и источники финансирования инвестиционной деятельности предприятий энергетического и коммунального комплекса (возможность ввода инвестиционных надбавок к тарифам, платы за подключение к инфраструктурным системам),

согласованные по времени исполнения и результатам процедуры регулирования цен и тарифов на продукцию и услуги организаций коммунального комплекса с процедурами регулирования надбавок к тарифам и платы за подключение.

Федеральный закон от 21 июля 2005 года № 115-ФЗ "О концессионных соглашениях" определил условия привлечения инвестиций в экономику РФ, в том числе в сферу ТЭК и ЖКХ, и инструменты организации долгосрочных отношений, связанных с инвестированием и возвратом привлеченных инвестиционных ресурсов. Неотъемлемой частью концессионного соглашения должен являться раздел "Порядок и условия установления и изменения цен (тарифов и надбавок к тарифам) на производимые товары и услуги в течение срока концессионного соглашения". Таким образом, реализация инвестиционных проектов по реконструкции объектов региональных систем коммунальной инфраструктуры и организация долгосрочных отношений между Инвестором, Собственником объекта инвестирования и органами государственной власти может осуществляться на основе Концессионного соглашения. Но для реализации закона, необходимо его дополнение развитыми региональными экономическими и процедурными механизмами, которые будут определять конкретный порядок и преемственность процедур ценового регулирования, обеспечивать инвесторам гарантированный возврат инвестиций и получение приемлемой доходности на инвестированный капитал, а потребителям - защиту от чрезмерного роста тарифной нагрузки.

В тарифном соглашении должны быть предусмотрены следующие разделы:

"Порядок формирования и установления тарифов в течение срока эксплуатации объекта".

"Обязательства по обеспечению платежей и возврата инвестиционных ресурсов". Для обеспечения преемственности процедур регулирования, выполнения обязательств перед инвестором по возврату инвестиций и получению согласованной доходности на инвестированный капитал, необходимо введение процедуры согласования указанных документов всеми участвующими сторонами: инвестором, администрацией муниципального образования и органом местного самоуправления по регулированию тарифов (инвестиционных надбавок), органом исполнительной власти по регулированию тарифов (тарифный комитет), отраслевым комитетом и комитетом финансов администрации субъекта РФ.

Основой "Порядка формирования и установления тарифов в течение срока эксплуатации объекта" является долгосрочный тарифный сценарий, разрабатываемый на срок эксплуатации объекта. Долгосрочный тарифный сценарий разрабатывается в постоянных (действующих на момент начала эксплуатации объекта) ценах, на основе согласованного и утвержденного технико-экономического обоснования (проекта). При его разработке рассчитываются в постоянных ценах и обосновываются оптимальные тарифы (долгосрочные, сроком действия 3-5 лет, или ежегодно изменяемые) и инвестиционные надбавки к тарифам. Оптимальный тарифный сценарий (тариф + инвестиционная надбавка) обосновывается на основе вариантных расчетов с учетом следующих факторов: принятая схема финансирования инвестиционного проекта, условия обслуживания и возврата привлеченных заемных средств, требования инвестора по показателям эффективности инвестиционного проекта, конкурентоспособность поставок продукции на розничные рынки, влияние предлагаемых тарифов и инвестиционных надбавок на величину конечных платежей за коммунальные услуги и расходы бюджета, доступность услуг потребителям.

В течение срока эксплуатации объекта поставки продукции (теплоэнергии, электроэнергии, воды и т.д.) должны осуществляться по ежегодно устанавливаемым регулирующими органами ценам (тариф + инвестиционная надбавка). Цены рассчитываются перед началом каждого финансового года путем индексации эксплуатационных затрат и необходимых затрат из прибыли в цене согласованного долгосрочного тарифного сценария, в соответствии с прогнозным индексом инфляции на следующий финансовый год и прогнозом изменения цен и ставок налогов, прямо устанавливаемых государством. Порядок индексации должен быть строго формализован и определен в тарифном соглашении. Тарифное соглашение должно включать график возврата инвестиций с годовой разбивкой. Отклонения фактических объемов поставок и индексов-дефляторов от плановых (расчетных) величин должны учитываться при установлении цены на следующий год. В случае образования небаланса "годового объема возврата инвестиций", величина учитывается со знаком "+" или "-" в цене следующего года. "Обязательства по обеспечению возврата инвестиционных ресурсов" Полную оплату теплоэнергии по установленным ценам обеспечивает бюджетная составляющая платежей, т.е. из регионального бюджета должны осуществляться расходы:

на компенсацию разницы между установленными экономически обоснованными ценами (тариф + надбавка) и ставками оплаты для населения, ежегодный рост которых ограничивается федеральными органами,

на компенсацию льгот населению по оплате теплоэнергии и субсидий малоимущим,

на оплату теплоэнергии по отпускной цене организациями, финансируемыми из бюджетов.

Если не будет обеспечено при бюджетном планировании ежегодное включение в бюджет перечисленных расходов, рассчитанных исходя из установленных цен с инвестиционными составляющими, платежи не будут обеспечены. Это приведет к накапливанию дебиторской задолженности и невыполнению обязательств по возврату инвестиций. Следовательно, для обеспечения гарантированного возврата инвестиций в предлагаемом документе должны быть закреплены обязательства следующих сторон: инвестора (собственник объекта инвестирования), регулирующих тарифных органов регионального и муниципального уровня, органов местного самоуправления муниципального образования, комитета финансов администрации субъекта РФ.

Предлагаемая схема может быть эффективным инструментом при реализации инвестиционных проектов по реконструкции и модернизации систем коммунальной инфраструктуры. Позволяет привлечь финансовые ресурсы на основе комплексных схем финансирования, обеспечить через регулируемые цены гарантированный возврат инвестиций, согласованность решений и преемственность процедур ценового регулирования, прозрачность финансовых потоков и структуры цены для конечных потребителей. Позволяет обеспечить своевременные платежи по установленным ценам и финансовую стабильность организаций-производителей услуг в течение всего срока эксплуатации объектов инвестирования. Реализация инвестиционных проектов на основе изложенной идеологии будет способствовать снижению рисков инвестирования в сферу региональных инфраструктурных систем и в комплексе с применением развитых инструментов страхования рисков может значительно повысить привлекательность инвестиционных проектов для инвесторов и способствовать созданию благоприятного инвестиционного климата в сфере ТЭК и ЖКХ.

За годы реформ в жилищно-коммунальном хозяйстве износ инженерного оборудования достиг 73%, инженерных сетей - 65 процентов. По данным Госгортехнадзора России, исчерпали нормативные сроки службы более 32% котлов, 28% сосудов, работающих под высоким давлением, 23% трубопроводов пара. Потери тепла при эксплуатации энергетического оборудования и систем теплоснабжения достигают 60% при норме 16 процентов. Количество аварий и нарушений в работе коммунальных объектов выросло за последние 10 лет в 5 раз. В год в среднем происходит 200 аварий на 100 км сетей теплоснабжения.

Нормативно-законодательные акты, регулирующие тарифную политику ЖКХ

Основные нормативно-правовые и методические документы Российской Федерации, используемые при проведении экспертизы тарифов:

Гражданский кодекс Российской Федерации;

Налоговый кодекс Российской Федерации;

Бюджетный кодекс Российской Федерации;

Федеральный закон от 28.08.1995 г. № 154-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации";

Постановление Правительства Российской Федерации от 02.08.1999 г. № 887 "Об упорядочении системы оплаты жилья и коммунальных услуг и мерах по социальной защите населения";

Положение о составе затрат по производству и реализации услуг и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства Российской Федерации от 05.08.1992 г. № 552;

Методика планирования, учета и калькулирования услуг жилищно-коммунального хозяйства, утвержденная постановлением Госстроя России от 23.02.1999 г. № 9;

Методические рекомендации по финансовому обоснованию цен на воду и отведение стоков, утвержденные Приказом Госстроя России от 28.12.2000 г. № 302;

Методические рекомендации по финансовому обоснованию цен на тепловую энергию и теплоноситель, утвержденные приказом Госстроя России от 28.12.2000 г. № 304;

Методические рекомендации по финансовому обоснованию тарифов на содержание и ремонт жилищного фонда, утвержденные приказом Госстроя России от 28.12.2000 г. № 303;

Методические рекомендации по формированию нормативов потребления услуг жилищно-коммунального хозяйства, утвержденные приказом Минэкономики России от 06.05.1999 г. № 240.

в т. ч. законы и нормативно-правовые акты Вологодской области и органов местного самоуправления г Череповца, определяющие порядок регулирования ценовой и тарифной политики в жилищно-коммунальном хозяйстве,

положения, инструкции, правила и нормы технической эксплуатации ремонта объектов ЖКХ.

В новом Жилищном кодексе Российской Федерации от 29.12.2004 г. (далее - ЖК РФ, Жилищный кодекс), наряду с развитием и детализацией норм прежнего жилищного законодательства, вводятся принципиально иные подходы к решению вопросов по оплате жилых помещений и коммунальных услуг. В разделе VII ЖК РФ устанавливается обязанность по внесению платы за жилое помещение и коммунальные услуги для всех участников жилищных отношений, использующих данные помещения и пользующихся коммунальными услугами; определена структура платы за жилое помещение и коммунальные услуги; детально урегулирован порядок внесения платы; установлены критерии определения размера платы за жилое помещение и за коммунальные услуги; конкретизирована обязанность собственников помещений в многоквартирном доме по несению расходов на содержание принадлежащих им помещений и на содержание общего имущества в таком доме; определены правила предоставления субсидий на оплату жилого помещения и коммунальных услуг и компенсаций расходов на их оплату.

Прежнее жилищное законодательство рассматривало соответствующие отношения через призму финансирования расходов на эксплуатацию и ремонт соответствующих видов жилищного фонда. Новый Жилищный кодекс в целом сохранил указанный подход, однако ввел более детальное правовое регулирование, адекватное рыночному характеру отношений по поводу оплаты жилья и коммунальных услуг.

Структура платы за содержание жилья, ремонт жилья, наем жилого помещения до принятия ЖК РФ определялась в соответствии с Основами в редакции ФЗ от 06.05.2003 г. Новый Жилищный кодекс раскрывает помимо содержания такого понятия, как "плата за жилое помещение", также и структуру платы за коммунальные услуги. Конкретизируется структура этих видов платы для каждой группы плательщиков - нанимателей и собственников.

Перечни видов работ по текущему и капитальному ремонту приведены в Правилах и нормах технической эксплуатации жилищного фонда, утвержденных постановлением Госстроя РФ от 27.09.2003 г. N 170. В соответствии с ФЗ от 29.12.2004 г. "О введении в действие Жилищного кодекса Российской Федерации" (далее - Вводный закон) данное постановление применяется в части, не противоречащей ЖК РФ.

Для некоторых категорий пользователей жилых помещений новый Жилищный кодекс не определил структуру платы за жилое помещение и коммунальные услуги. Следовательно, состав такой платы будет в конкретных случаях определяться исключительно условиями соответствующего договора (например, договора аренды или коммерческого найма жилого помещения в частном жилищном фонде). [24, с.56]

Новым для федерального жилищного законодательства является также определение получателей платы за жилое помещение и коммунальные услуги.

Новый Жилищный кодекс детально регулирует размер платы за жилое помещение, определяет условия установления и изменения каждой составной части структуры платы за жилое помещение для всех категорий плательщиков. Критерии установления размера платы за пользование жилым помещением (платы за наем), платы за содержание и ремонт жилого помещения различаются в зависимости от категорий пользователей жилых помещений, принадлежности жилищного фонда и иных обстоятельств, указанных в ЖК РФ.

Одним из основных условий для определения платы за содержание и ремонт жилого помещения в многоквартирном доме является то, что ее размер должен обеспечивать содержание общего имущества собственников помещений в многоквартирном доме в соответствии с требованиями законодательства.

В соответствии с Правилами оплаты гражданами жилья и коммунальных услуг, утвержденными постановлением Правительства РФ от 30.07.2004 г. N 392, размеры платы за содержание, ремонт, а также за наем жилого помещения (в том числе отдельных квартир в общежитиях) определяются как произведение соответствующей цены на общую площадь жилого помещения.

При проживании граждан в коммунальных квартирах и отдельных комнатах в общежитиях размер платы определяется как произведение соответствующей цены на жилую площадь занимаемых жилых помещений, а при проживании в одной комнате общежития нескольких граждан - в порядке, установленном собственником общежития.

ЖК РФ относит к компетенции органов местного самоуправления, органов государственной власти субъектов Российской Федерации - городов федерального значения Москвы и Санкт-Петербурга установление размера платы

:

1) за наем, содержание и ремонт жилого помещения для нанимателей жилых помещений по договорам социального найма и договорам найма жилых помещений государственного или муниципального жилищного фонда и 2) за содержание и ремонт жилого помещения для собственников жилых помещений.

До утверждения местных бюджетов на очередной год устанавливаются цены и тарифы и утверждаются производственные и инвестиционные программы организаций. Изменение этих цен и тарифов в течение года осуществляется с внесением соответствующих изменений в нормативные правовые акты о местных бюджетах.

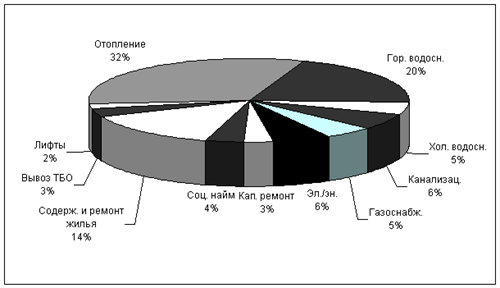

Сегодня очень актуальны темы тарифного регулирования, бюджетных взаимоотношений, управления многоквартирными домами. Многое изменил Жилищный кодекс - вопросы управления домом, решений по содержанию и ремонту жилья переданы непосредственно жильцам, собственникам помещений. На общем собрании собственников многоквартирного дома теперь принимаются все основные решения, в том числе и главное - о выборе способа управления домом. Это может быть непосредственное управление, создание ТСЖ или выбор управляющей компании. Высший орган власти в доме - общее собрание собственников, оно и утверждает расценки на виды работ по обслуживанию дома, которые должна предоставить обслуживающая жилищная организация (управляющая компания). На основе этих расценок собрание собственников принимает решения о том, какова будет плата за содержание общего имущества дома, за текущий и капитальный ремонт. Новое законодательство предполагает переход к практике установления расценок по каждому многоквартирному дому. В случае, если жилье предоставлено по договору социального найма и его собственником является муниципалитет, наймодатель (МО) устанавливает плату за жилье исходя из платы, утвержденной на собрании собственников того или иного многоквартирного дома. В домах со смешанной собственностью муниципалитет выступает как собственник определенной части жилья, и соответственно, имеет право голоса, пропорционально общей площади квартир, предоставленных им по договору социального найма. Сегодня от активности самих жильцов, собственников квартир зависит если не все, то очень многое - в каком доме жить, как им управлять, как его будут ремонтировать и содержать, и сколько за это платить. И задача ближайшего времени для организаций, обслуживающих жилье - заняться ценообразованием, составить расценки по каждому дому, и выйти с предложением своих услуг к потребителям. Проведенный прикладной бюджетный анализ является прецедентом независимой экспертизы решений органов власти по социально значимому вопросу. ЖКХ оказывает населению широкий спектр услуг, среди которых горячее, холодное водоснабжение и канализация составляют 31% от полной стоимости всех услуг на 1 кв. м. (см. Рисунок 1.1). Другими словами, большая часть расходов населения на оплату услуг ЖКХ приходится на сектор отопления, водоснабжения и канализации. Однако качество этих услуг оставляет желать лучшего и, прежде всего, из-за хронического дефицита финансирования.

Рисунок 1.1 - Структура полной стоимости ЖКУ на 1 кв. м. жилой площади

Поскольку сектор водоснабжения и канализации ЖКХ не является самоокупаемым и устойчивым в финансовом отношении, то основными источниками его финансирования служат бюджетные дотации, а также средства потребителей этих услуг: предприятий и населения. Любые меры, которые помогли бы водоканалам и ЖКХ достичь финансовой жизнеспособности, сэкономили бы бюджетные средства, а также оздоровили бы государственное финансирование. Таковыми на данный момент и в перспективе являются меры по увеличению финансирования данного сектора ЖКХ в основном со стороны пользователей. Поэтому, согласно "Концепции реформы ЖКХ в РФ" (одобренной Указом Президента РФ "О реформе ЖКХ в РФ" от 28.04.1997 г) население России должно перейти на стопроцентную оплату жилищно-коммунальных услуг, что неизбежно повлечет за собой в том числе и повышение тарифов на воду. Учитывая низкий уровень доходов граждан, перспектива - не обнадеживает. Необходимость увеличения финансирования сектора водоснабжения и канализации ЖКХ очевидна, чему можно дать обоснование как с экономической так и с социальной точек зрения. Основные фонды водоснабжения и водоотведения требуют обновления и капитального ремонта. Экономическим же обоснованием увеличения финансирования служит несоответствие экономически обоснованных тарифов и стоимости услуги для населения, что влечет за собой рост дефицита финансирования данного сектора ЖКХ. Существует два основных пути уменьшения дефицита, и первым является резкое увеличение финансирования за счет повышения тарифов для потребителей услуг, а также за счет привлечения дополнительных денежных средств из других источников. Главная проблема состоит в том, что без существенного роста доходов населения никакие программы достижения самоокупаемости и финансовой устойчивости ЖКХ не будут осуществимыми, и уровень коммунальных услуг будет продолжать снижаться. Поэтому альтернативным решением проблемы дефицита финансирования сектора водоснабжения и канализации является уменьшение спроса на воду через установку счетчиков. Данный путь менее затратен, т.к основан на совместной экономии потребителей услуг и ЖКХ. Следующим шагом здесь является убеждение населения в выгодности установления приборов учета воды, а также совершенствование их устройства во избежание различных махинаций в этой области.

В последнее время для населения остро стала проблема необоснованного повышения тарифов за пользование коммунальными услугами.

Кроме прямого финансирования существуют так называемые федеральные мандаты, в связи с которыми в среднем по всем предприятиям ЖКХ ежегодные потери (превышение расходов над доходами) составляют 30-40%.

За последний год всего в четырех субъектах Федерации затраты предприятий ЖКХ на предоставление льгот были возмещены полностью. Впрочем, источники средств для возмещения затрат в этих регионах были принципиально различны. Таким образом, достаточно очевидны основные недостатки существующих федеральных мандатов в жилищно-коммунальном секторе:

1) отсутствует ясный и четкий механизм компенсации расходов, понесенных предприятиями, предоставляющими соответствующие ЖКУ;

2) право бесплатного пользования ЖКУ имеет практически каждый третий житель страны; как следствие, это, во-первых, искажает саму идею целесообразности предоставления льгот и, во-вторых, предопределяет невозможность полной компенсации понесенных предприятиями расходов по предоставлению ЖКУ соответствующим льготным категориям населения;

3) отсутствие четко определенного и зафиксированного в федеральном законодательстве механизма компенсации расходов по предоставлению ЖКУ приводит к тому, что все бремя компенсации фактически перекладывается на предприятия ЖКХ, а также местные и частично региональные бюджеты.

По мере перехода к полной оплате населением жилищно-коммунальных услуг закономерно нарастает и обостряется общественный интерес к величине цен и тарифов, их "прозрачности" и обоснованности. Регулирование ценообразования должно осуществляться на основе системы нормативно-методических документов, имеющих единый "вектор" с учетом местных особенностей. Совершенствование ценообразования является одной из ключевых проблем реформирования ЖКХ, от решения которой во многом зависит повышение эффективности управления муниципальным хозяйством и снижения величины затрат на него.

На данный момент отсутствует четкий и ясный механизм формирования тарифов. Госстрою необходимо внести изменения и дополнения в систему договорных отношений с производителями ЖКУ, т.к ТСЖ имеют неравноправные отношения по сравнению с другими потребителями. Надо активнее привлекать жителей и представителей ТСЖ в комиссии по экспертизе и рассмотрению тарифов. В тарифах при формировании, необходимо не только учитывать целевые расходы на модернизацию, но и контролировать их исполнение.

Товарищество собственников жилья (ТСЖ) - некоммерческая организация, форма добровольного, основанного на членстве, объединения домовладельцев для совместного управления и обеспечения эксплуатации комплекса недвижимого имущества, владения, пользования и в установленных законодательством пределах распоряжения общим имуществом.

В ходе начавшейся жилищной реформы для жителей города не совсем понятны идеи создания ТСЖ. Среди них можно выделить несколько основных идей:

Первая, городская, она воспринимается жителями так: передать всю ответственность за дом на жителей, и за техническое обслуживание, и за ППР, и, что самое страшное, - за капитальный ремонт. Городу до сих пор не удается убедить жителей, что своими заботами он их не оставит уж по крайней мере до завершения реформы ЖКХ и они не окажутся в медленно и неизбежно разрушающемся доме.

Вторая, касается создания инициативной группы в доме. С точки зрения жителей это воспринимается как возможность кому-либо организовать себе рабочее место, осуществлять свое финансирование за счет денег жителей и городских дотаций или, что еще лучше, за счет доходов с недвижимости, и непонятно за что получать полновесную зарплату. Это может привести к самодеятельному управлению жилищными деньгами некой группой неизвестных дилетантов. Людей интересует, какие могут появиться дополнительные услуги, какие услуги станут гарантированно лучшего качества, придется ли неизбежно платить больше по причине появления дополнительного штата или же можно сэкономить настолько, что плата уменьшится при одновременном повышении качества услуг.

Можно ли будет отыграть назад только всем вместе или можно будет выйти из ТСЖ каждому по отдельности.

Третья, относится к федеральной политической, жителям абсолютно непонятная. Как после массовой бесплатной приватизации создать целый класс эффективных собственников, на пустом месте получить "средний класс"?

Четвертая, экономическая антимонопольная, пока тоже трудно создать конкурентную среду на рынке жилищных услуг, что впоследствии, в неясной перспективе, сможет создать условия для минимизации совокупных общественных издержек на содержание жилищного фонда.

Пятая, городская административная, жителей города просто обескураживает от начавшегося стремления городских властей выиграть в необъявленном соревновании субъектов федерации в выполнении поставленной государством задачи: сделать ТСЖ преобладающей формой в управлении жилым фондом.

Так как ни одна из пяти целей непонятна потребителям жилищных услуг, а иные вызывают отторжение, для реализации программы массового создания ТСЖ необходимо для начала разобраться в особенностях действующего жилищного самоуправления и сформировать политику взаимодействия с уже действующими ТСЖ, демонстрируя явные практические преимущества жилищного самоуправления не только в элитном доме.

Иначе говоря, необходимо сформулировать и обосновать цель шестую, практическую: получение дома в самодеятельное управление обеспечит или снижение издержек при сохранении качества или даст значительное увеличение качества при незначительном увеличении оплаты.

Организация функционирования товарищества собственников жилья как органа территориального самоуправления должна базироваться на самофинансировании.

Рассмотрим вариант необходимого и текущего положения дел в финансировании мероприятий по обеспечению ТСЖ коммунальными и другими услугами.

Обязательное предварительное условие: соблюдение всеми субъектами правоотношений действующего законодательства, в том числе:

а) обязательная государственная регистрация кондоминиума, что подразумевает земельный участок в границах, определенных на местности, плюс зарегистрированные права собственников на нежилые помещения, плюс зарегистрированные права собственников на жилые помещения;

б) зарегистрированная организационно-правовая форма в виде Товарищества собственников жилья (ТСЖ);

в) передача кондоминиума с баланса прежнего владельца на баланс ТСЖ (документация, акты разграничения ответственности и т.д.).

Земля кондоминиума является общей долевой собственностью (статья 7 Федерального закона "О товариществах собственников жилья") и доля каждого собственника-домовладельца пропорциональна площади его жилого или нежилого помещения (ст.9 ФЗ "О ТСЖ").

Налогоплательщиками в кондоминиуме являются: на землю - домовладельцы; на нежилые помещения - собственники нежилых помещений (граждане или юридические лица, муниципалитет или субъект Федерации); налогоплательщиками на жилые помещения являются собственники жилых помещений (граждане или юридические лица, муниципалитет или субъект Федерации).

Принимая во внимание то, что муниципалитет и субъект Федерации налоги не платит, то бремя содержания их собственности, лежащее на них согласно ст.210 Гражданского кодекса Российской Федерации, в кондоминиуме рассчитывается как сумма, равная налогу на землю плюс налогу на нежилые помещения, плюс налогу на жилые помещения. Эта сумма подлежит внесению на расчетный счет ТСЖ на равных основаниях с другими налогоплательщиками - гражданами и юридическими лицами.

Основополагающее исходное условие: налоги на недвижимость, которая не приносит прибавочной стоимости, должны идти на содержание этой недвижимости, а не на содержание чиновников городской власти. То есть, налог на землю должен идти на ее содержание и благоустройство. По сути, бюджетные дотационные средства и выполняют роль содержания жилищного фонда.

Создание товариществ собственников жилья, насущно необходимо городу и его жилищно-коммунальному хозяйству, но в то же время это сугубо добровольное дело самих жильцов, ставших хозяевами приватизированных квартир. Убедить людей можно только одним: наглядно показав, что такое объединение им выгодно. А для этого надо иметь описание кондоминиума. Скажем, сегодня в Череповце на человека приходится по норме 320 литров воды в сутки. Но вдруг ему сообщают, что нет, реальный расход - 390 литров. И человек платит за такое количество. А ведь все расчеты, вся практика показывают, что на самом деле мы расходуем за день не больше 190 литров воды на человека. Так вот, когда ТСЖ начали ставить в своих квартирах водосчетчики, оказалось, что жильцы начали платить за воду в четыре-пять раз меньше, чем платили раньше. В то же время на первом этапе создания ТСЖ расходы его участников неизбежно возрастают. Тогда что для них может быть привлекательным? Прежде всего, качество коммунального обслуживания, возможность самим решать все житейские проблемы не только своей квартиры, но и своего подъезда, дома, двора…

До сих пор в городе стоит проблема внедрения энергосберегающих технологий в жилищно-коммунальном секторе и бюджетной сфере, решение которой в значительной степени позволила бы сократить расходы предприятий ЖКХ.

Если рассматривать данную проблему в первом приближении, то в теплоснабжении жилищно-коммунального сектора скрыты наибольшие возможности по энергосбережению.

Работы в данном направлении можно разбить на несколько частей:

модернизация источников тепловой энергии;

модернизация централизованного теплоснабжения и системы транспорта тепла;

мероприятия по повышению эффективности использования тепла в жилом фонде и бюджетной сфере;

снижение удельных норм расхода топлива.

Учитывая политический, социальный и экономический аспекты, а также опыт нашего города и других городов России можно сказать, что проблема создания ТСЖ является наиболее актуальной в развитии современного городского самоуправления.

Основным документом, определяющим принципы и методы установления цен на услуги по содержанию и ремонту жилья, за наем жилых помещений и тарифов на коммунальные услуги, а также правила регулирования и применения этих цен и тарифов, является Постановление Правительства РФ от 13 августа 2006 г. № 491 "Об утверждении правил содержания общего имущества в многоквартирном доме и правил изменения размера платы за содержание и ремонт жилого помещения в случае оказания услуг и выполнения работ по управлению, содержанию и ремонту общего имущества в многоквартирном доме". Данное Постановление распространяется на все коммунальные тарифы (тарифы на услуги по водоснабжению; тарифы на услуги по водоотведению; тарифы на услуги по централизованному отоплению; тарифы на услуги по горячему водоснабжению; тарифы на поставку твердого топлива; тарифы на услуги по сетевому и сжиженному газоснабжению, поставке газа в баллонах; тарифы на услуги по электроснабжению), т.е. на те тарифы, которые не регулируются в соответствии с федеральными законами "О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации", "Об электроэнергетике", "О газоснабжении в Российской Федерации" и "О естественных монополиях".

Основными принципами установления цен и тарифов являются:

а) баланс экономических интересов собственников жилья, организаций, осуществляющих содержание и ремонт жилья и/или оказывающих коммунальные услуги и потребителей;

б) доступность жилья и коммунальных услуг для потребителей и защита их прав;

в) компенсация экономически обоснованных расходов организаций по оказанию услуг и получение прибыли для реализации производственных и инвестиционных программ;

г) открытость информации о ценах и тарифах

и о порядке их утверждения;

д) раздельное ведение организациями учета доходов и расходов в отношении коммунальной и иной деятельности.

Основным методом установления цен и тарифов является метод экономической обоснованности расходов

. Дополнительным методом установления цен и тарифов является метод индексации, в соответствии с которым цены и тарифы, установленные с использованием метода экономической обоснованности, меняются с учетом индексов-дефляторов

.

При установлении цен и тарифов учитываются национальные (региональные) стандарты, санитарные правила и нормы и другие акты законодательства Российской Федерации, субъектов Российской Федерации, а также акты органов местного самоуправления, регулирующие сроки, качество, периодичность и объемы работ по содержанию и ремонту жилья и оказанию коммунальных услуг

.

При расчете цен и тарифов учитываются расходы жилищно-коммунальных организаций на осуществление ими только

коммунальной

деятельности. При этом расходы на оплату труда, включаемые в цены и тарифы, определяются исходя из общих условий оплаты труда, установленных отраслевым тарифным соглашением.

Цены на услуги по содержанию и ремонту жилья определяются в зависимости от установленных состава и периодичности выполнения работ по содержанию и ремонту жилья, при этом

в цены и тарифы не включаются расходы жилищно-коммунальных организаций, связанные с привлечением этими организациями избыточных ресурсов (в том числе оплата процентов по кредитам банков, использованным для финансирования необоснованных расходов), недоиспользованием (неоптимальным использованием) производственных мощностей, финансированием за счет поступлений от коммунальной деятельности работ и услуг, не относящихся к ней, а также иные необоснованные расходы

.

Цены и тарифы применяются при определении в соответствии с законодательством Российской Федерации размеров платы населения за оказанные услуги по содержанию и ремонту жилья, за наем жилых помещений и коммунальные услуги. [6, с.28]

Контроль за применением

цен и тарифов

, в том числе в части обоснованности их размера, осуществляется местными органами самоуправления

, при этом установление цен и тарифов производится по инициативе органов местного самоуправления или жилищно-коммунальных организаций.

Основаниями для установления цен и тарифов являются:

а) изменение более чем на 5 процентов суммарных расходов жилищно-коммунальных организаций по предоставлению коммунальных услуг по сравнению с расходами, принятыми при расчете цен и тарифов на предыдущий расчетный период;

б) изменение более чем на 5 процентов суммы налогов и сборов, подлежащих уплате организациями в соответствии с законодательством Российской Федерации;

в) изменение более чем на 10 процентов ставки рефинансирования Центрального банка Российской Федерации и ставок коммерческих банков по долгосрочным кредитам;

г) принятие организациями долгосрочных целевых программ производственного развития, технического перевооружения, которые необходимы для поддержания надежного и безаварийного функционирования объектов жилищно-коммунальной сферы, снижения производственных или иных расходов, а также для реализации согласованных в установленном порядке инвестиционных проектов;

д) появление новых организаций, осуществляющих коммунальную деятельность

;

е) результаты проверки органом местного самоуправления или по его поручению хозяйственной деятельности организаций.

Установление цен и тарифов осуществляется с учетом заключения

независимой экспертизы

, которая проводится в порядке, определяемом органами местного самоуправления.

Заключение независимой экспертизы должно содержать:

а) оценку экономической обоснованности расходов, приведенных в предложениях по установлению цен и тарифов;

б) оценку финансового состояния и уровня технического оснащения организации;

в) анализ экономической обоснованности величины прибыли, необходимой для функционирования и развития организации;

г) анализ качества работ и услуг, оказываемых организациями;

д) сравнительный анализ динамики расходов и величины прибыли по отношению к предыдущему расчетному периоду осуществления коммунальной деятельности

. [33, с.16]

Для установления цен и тарифов организация представляет в орган местного самоуправления материалы, перечень и требования, к содержанию которых определяются федеральным органом исполнительной власти в области строительства и жилищно-коммунального комплекса.

Орган местного самоуправления

проводит анализ представленных материалов и при необходимости запрашивает дополнительные сведения с обоснованием такого запроса либо возвращает материалы без рассмотрения (с указанием причин возврата), если материалы не соответствуют установленным требованиям. Решение органа местного самоуправления об установлении

цен и тарифов

в 10-дневный срок после его утверждения в письменном виде направляется (вручается) организации и подлежит официальному опубликованию в средствах массовой информации с указанием даты введения их в действие.

Учредителем МУП "Жилищное хозяйство" и собственником имущества, закрепленного за предприятием на праве хозяйственного ведения, является муниципальное образование Город Череповец. Полномочия участника и собственника имущества предприятия от имени муниципального образования Город Череповец осуществляет мэрия города. Учредительным документом Предприятия является Устав. МУП "Жилищное хозяйство" в соответствие с требованиями Федерального Закона № 128-ФЗ "О лицензировании отдельных видов деятельности" от 08.08.2003г. имеет лицензию - Государственная Лицензия регистрация № ВЛГ 003819, выдана Комитетом по лицензированию строительной деятельности администрации Вологодской области на осуществление строительной деятельности регистрация № 54 ЭК-003331, выдана Госгортехнадзором России на осуществление эксплуатации подъёмных сооружений. Место нахождения МУП "Жилищное хозяйство": Вологодская область, город Череповец, улица Олимпийская, дом 81.

01.12.89 г. образовано ЖКУ ГПО ЖКХ - жилищно-коммунальное управление городского производственного объединения жилищно-коммунального хозяйства, которому было предоставлено право самостоятельного юридического лица с открытием своего счета в банке.

01.05.90 г. ЖКУ ГПО ЖКХ было переименовано в ПЖРЭП ПО ЖКХ - производственное жилищное ремонтно-эксплуатационное предприятие производственного объединения жилищно-коммунального хозяйства.01.07.91 г. на предприятии была создана транспортная группа.

26.02.92 г. ПЖРЭП ПО ЖКХ было переименовано в муниципальное унитарное производственное предприятие жилищного хозяйство - МУП ПЖХ.01.04.92 г. была создана своя аварийно-ремонтная служба для обслуживания жилищного фонда в ночное время, выходные и праздничные дни. В 1994 г. была создана производственная служба, в состав которой входят: столярный и механический цеха.

Во Всероссийском конкурсе на лучшую организацию предприятия ЖКХ по итогам работы за 1999 год предприятие заняло второе место.

В 2004 году предприятие переименовано в Муниципальное унитарное предприятие города Череповца "Жилищное хозяйство". Сокращенное наименование: МУП "Жилищное хозяйство".

Во Всероссийском конкурсе на лучшую организацию предприятия ЖКХ по итогам работы за 2004 год предприятие заняло первое место.

Каждый год предприятие участвует в городском конкурсе "Благоустроим наш город". В 2008 году МУП "Жилищное хозяйство" заняло 2 место.

Целью создания и деятельности МУП "Жилищное хозяйство" является удовлетворение общественных потребностей в услугах, работах и продукции, оказываемых предприятием и получение прибыли. Для достижения данных целей предприятие осуществляет следующие виды деятельности:

техническое обслуживание, содержание (в том числе и санитарное) и ремонт муниципального жилищного фонда и объектов соцкультбыта;

исполнение функций заказчика при проведении капитальных ремонтов зданий и сооружений;

заключение договоров с нанимателями, собственниками жилья, арендаторами и прочими потребителями на оказание услуг по техническому обслуживанию жилых и нежилых помещений;

контроль над соблюдением пользователями, арендаторами или собственниками жилых и нежилых помещений нормативных требований по пользованию помещениями, внутридомовым инженерным оборудованием, коммунальными и иными услугами, предусмотренными договором аренды или технического обслуживания;

заверение доверенностей в установленном законом порядке;

регистрация граждан по месту пребывания и по месту жительства и снятие их с регистрационного учета;

оказание консультативной помощи населению, предприятиям и организациям по вопросам жилищного законодательства;

предоставление согласно утвержденными органами местного самоуправления перечням услуг населению в сфере жилищного хозяйства;

предоставление платных услуг физическим и юридическим лицам по техническому обслуживанию и всем видам ремонтов строительных конструкций зданий и внутридомового инженерного оборудования, а также услуг с предоставлением и использованием автомашин, станком и механизмов;

эксплуатация подъемных механизмов и сооружений;

техническое освидетельствование подъемных сооружений в случаях, предусмотренных правилами безопасности;

монтаж и пусконаладочные работы на подъемных сооружениях, системах защиты и приборах безопасности для подъемных сооружений, в том числе при ремонте и эксплуатации;

реконструкция, модернизация и капитальный ремонт подъемных сооружений;

торгово-посредническая и коммерческая деятельность в сфере жилищного хозяйства;

производство и реализация продукции производственно-технического назначения, товаров народного потребления;

заготовка, переработка и реализация отходов производства.

Действующая организационная структура МУП "Жилищное хозяйство" представлена на рисунке 2.1 (см. приложение 1).

Единоличным исполнительным органом МУП "Жилищное хозяйство" является директор. Директор представляет интересы предприятия; распоряжается имуществом предприятия; совершает сделки от имени предприятия; открывает в банках расчетный и другие счета, пользуется правом распоряжаться денежными средствами; осуществляет прием на работу работников предприятия, заключает с ними, изменяет и прекращает трудовые договоры; отчитывается о деятельности предприятия.

. Анализ финансово-хозяйственной деятельности муниципального унитарного предприятия города Череповца "Жилищное хозяйство"

Обобщенная информация о финансовых результатах представлена в бухгалтерской отчетности:

форма № 1 "Бухгалтерский баланс";

форма № 2 "Отчет о прибылях и убытках".

Для обоснования предложений и формирования мероприятий по совершенствованию финансово-хозяйственной деятельности муниципального унитарного предприятия города Череповца "Жилищное хозяйство" (далее Предприятие, МУП "ЖХ") проанализируем балансовые отчеты за период с 2006 по 2008 годы.

Предприятие строит свои отношения с другими предприятиями и гражданами на основе договоров, в своей деятельности учитывает интересы потребителей, жильцов, их требования к качеству продукции, работ, услуг и другие условия выполнения обязательств.

Основными видами деятельности предприятия являются:

техническое обслуживание, содержание и ремонт муниципального жилищного фонда и объектов соцкультбыта со всеми подготовительными, специальными и сопутствующими работами согласно нормам и правилам производства работ;

выполнение капитального ремонта жилого фонда;

заключение договоров с нанимателями и собственниками жилья, выполняет работы и оказывает услуги в целях удовлетворения потребности населения;

осуществляет производство и реализацию продукции производственно-технического назначения, товаров народного потребления и т.д.

Бухгалтерский учет на предприятии ведется автоматизированным способом. Имущество предприятия и хозяйственные операции оцениваются в рублях и копейках.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета.

Доходы от продажи основных средств и иного имущества учитываются по дате перехода права собственности к покупателю.

Для списания в производство материально-производственных ценностей используется вариант оценки материалов по средней себестоимости материальных ценностей.

Резервы в 2006 - 2008 годах на предприятии не создавались.

МУП "Жилищное хозяйство" осуществляет оперативный и бухгалтерский учет, ведет статистическую и иную отчетность в установленном действующим законодательстве порядке.

Контроль за сохранностью имущества, закрепленного за предприятием на праве хозяйственного ведения, и использованием его по назначению, осуществляет собственник - муниципальное образование Город Череповец (мэрия города). Предприятие в обязательном порядке представляет собственнику отчетность: ежеквартальный и не позднее 30 марта следующего за отчетным года годовой бухгалтерские балансы и все формы бухгалтерского отчета с отметкой об их принятии в орган государственной налоговой инспекции, информацию для реестра муниципальной собственности, а также иную отчетную документацию по требованию собственника.

Бухгалтерский учет осуществляется на предприятии бухгалтерской службой, возглавляемой главным бухгалтером. На предприятии установлена компьютерная технология обработки учетной информации.

Бухгалтерский учет в МУП "Жилищное хозяйство" на сегодняшний момент ведется с использованием средств вычислительной техники на базе электронной версии "1С: Бухгалтерия". Это универсальная бухгалтерская программа. Электронная версия "1С: Бухгалтерия" ориентирована на обычного бухгалтера, обладающего азами компьютерной грамоты. Программа настраивается на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Подобные изменения могут осуществляться самим пользователем.

Организация аналитического учета позволяет в электронной бухгалтерии "1С: Бухгалтерия", отслеживать расчеты с конкретными покупателями и поставщиками, учитывать наличие и движение товарно-материальных ценностей, выполнение договоров, расчеты по заработной плате и с подотчетными лицами и т.д.

Помимо "1С: Бухгалтерия" используется прикладная программа как "1С‑Квартплата". С помощью программы "1С‑Квартплата" отслеживается поступление платежей от населения.

Размер уставного фонда МУП "Жилищное хозяйство" составляет 1 025 тысячи рублей. Предприятие обязано перечислять в городской бюджет часть чистой прибыли. Остающаяся в распоряжении предприятия часть чистой прибыли используется на создание резервного фонда, который составляет не менее 10% уставного фонда, и иных фондов предприятия, в том числе социального фонда, фонда совершенствования и развития производства, фонда материального поощрения.

Чистая прибыль предприятия распределяется в соответствии с Уставом.

Анализ финансового состояния предприятия начинают с изучения состава и структуры имущества по данным баланса. Для более углубленного анализа необходимо привлечь дополнительные данные из формы № 5.

Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные и внеоборотные средства, изучить динамику структуры имущества. Под структурой понимается процентное соотношение отдельных групп имущества.

Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Горизонтальный анализ баланса приведен в таблице 2.1 (см. приложение 2)

На основании таблицы 2.1 можно сделать вывод, что в 2007 году по сравнению с 2006 годом валюта баланса уменьшилась на 30%. Это произошло в результате снижения: запасов на 3780 тыс. руб., что составляет 48%; основных средств на 38 тыс. руб. (0,4%) и суммы убытков прошлых лет на 3090 тыс. руб. (21%)

Положительным моментом является уменьшение суммы кредиторской задолженности на 14981 тыс. руб. (46,5%).

Отрицательным моментом является наличие дебиторской задолженности. Хотя она уменьшилась на 13%, но она составляет 11937 тыс. руб.

Наличие дебиторской задолженности связано с тем, что существуют не только предприятия, которые не производят вовремя расчеты, но и существуют неплательщики по коммунальным платежам. Последние составляют львиную долю в сумме дебиторской задолженности.

В 2008г. по сравнению с 2007г. валюта баланса уменьшилась незначительно на 1980 тыс. руб., что составило 8%.

Это произошло в результате уменьшения суммы основных средств на 1099 тыс. руб.; запасов на 2187 тыс. руб. (54%); денежных средств на 152 тыс. руб. (34%).

Уменьшение кредиторской задолженности на 3000 тыс. руб. (55,86%), говорит о том, что предприятие гасит свои долги, но одновременно ситуация на предприятии складывается не благоприятно, т.к увеличивается сумма дебиторской задолженности на 301 тыс. руб. (3%)

Следующий этап - анализ актива и пассива бухгалтерского баланса.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Проводится анализ в таблицах 2.2, 2.3, 2.4 (см. приложение 3, 4,5).

В период с 2006 по 2008годы в структуре активов МУП "Жилищное хозяйство" наблюдались следующие изменения

:

В 2006-2007 гг. в структуре актива баланса прослеживается значительное снижение доли внеоборотных активов за счет снижения доли основных средств в 2007 г. на 38 тыс. руб. В 2008г. доля внеоборотных активов в структуре баланса осталась практически неизменной и составила 9840 тыс. руб., произошло увеличение по незавершенному строительству на 14,93%;

Оборотные активы в 2006 г. увеличились на 12341 тыс. руб., увеличение произошло за счет увеличения запасов на 4640 тыс. руб., денежных средств на 5636 тыс. руб., дебиторской задолженности на 1299 тыс. руб. Дебиторская задолженность увеличивается за счет неплательщиков за коммунальные услуги. Это проблема всей отрасли. На предприятии нужно усиливать работу с должниками. Для этого необходимо оформлять судебные иски и возможно привлечь дополнительные кадры.

В 2007 и 2008 г. оборотные активы уменьшились в результате уменьшения запасов на 14,99%. Но не смотря на то, что доля запасов снижается в общем размере активов и оборотных активов, все равно объем запасов составляет все еще очень значительную величину. Еще не использованы все резервы снижения затрат на управление запасами, что ведет к необходимости их использовать и тем самым еще улучшить ситуацию (закрепить благоприятную тенденцию);

Денежные средства уменьшаются значительно в 2006г. на 5371 тыс. руб., в 2008 г. на 152 тыс. руб. Отрицательным моментом является увеличение доли дебиторской задолженности, которая в 2007г. составила 45,50% актива баланса, а в 2008г.50,45%. Дебиторская задолженность увеличивается за счет неплательщиков за коммунальные услуги. Это проблема всей отрасли. На предприятии нужно усиливать работу с должниками. Для этого необходимо оформлять судебные иски и возможно привлечь дополнительные кадры.

Причины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

В процессе анализа пассива баланса организации изучаются изменения в его динамике, составе, структуре, что показано в таблицах 2.5, 2.6, 2.7 (см. приложение 6, 7,8).

В период с 2006 по 2008годы в структуре пассивов МУП "Жилищное хозяйство" наблюдались следующие изменения:

снижение стоимости имущества предприятия за 2006 год составило 2029630 тыс. руб. Произошло это, главным образом, за счет снижения доли добавочного капитала на 2042819 т. р. В 2007 году стоимость имущества снижается на 11370 тыс. руб., снижение происходит в основном за счет снижения суммы кредиторской задолженности на 14550 тыс. руб. В 2008 году стоимость имущества снижается на 1980 тыс. руб.;

Произошло небольшое снижения суммы убытка в 2006 году на 1124 тыс. руб., в 2007 г. на 3090 тыс. руб., в 2008 г. на 1007 тыс. руб.;

В 2006 году по решению собственника увеличен размер уставного капитала и на 31 декабря 2008 года составил 1 025 тыс. руб.;

Положительными моментами работы предприятия так же является уменьшение суммы кредиторской задолженности в 2007 г. на 14550 тыс. руб., в 2008 г. на 3 тыс. руб. Уменьшение кредиторской задолженности на 3000 тыс. руб., говорит о том, что предприятие гасит свои долги, но одновременно ситуация на предприятии складывается не благоприятно;

Анализируя структуру пассива баланса, следует отметить как отрицательный момент, влияющий на финансовую устойчивость предприятия, уменьшение доли собственных источников предприятия с 2057880 тыс. руб. до 15061 тыс. руб. к 2006 году (уменьшение произошло в связи с изъятием из хозяйственного ведения предприятия жилищного фонда).

Рассмотрим анализ расходов предприятия по элементам затрат.

Из таблицы видно, что расходы предприятия в отчетном году по сравнению с предыдущим возросли на 7327 тыс. руб., или на 13%. В составе всех элементов затрат произошли некоторые изменения. Так. в отчетном году на 6,6% по сравнению с прошлым снизились прочие затраты, а их доля сократилась на 3,5%. Остальные элементы затрат в отчетном периоде увеличились. Сумма затрат на оплату труда возросла в 2006 году на 3940 тыс. руб., или на 13,5%, увеличение же доли затрат на оплату труда в 2005 году по сравнению с предыдущим годом произошло лишь на 0,2%. Наблюдается значительный темп роста материальных затрат - в 1,5 раза по сравнению с предыдущим годом.

Таблица 2.9. Анализ расходов предприятия по элементам затрат

| Виды затрат |

2005 год |

2006 год |

Отклонения |

Темп прироста, % |

| Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

| Материальные затраты |

4811 |

8,6 |

7263 |

11,4 |

+2452 |

+2,8 |

151,0 |

| Затраты на оплату труда |

29165 |

51,9 |

33105 |

52,1 |

+3940 |

0,2 |

113,5 |

| Отчисления на соц. нужды |

10012 |

17,8 |

11520 |

18,1 |

+1508 |

+0,3 |

115,1 |

| Амортизация |

595 |

1,1 |

794 |

1,3 |

+199 |

0,2 |

133,4 |

| Прочие затраты |

11631 |

20,6 |

10859 |

17,1 |

-772 |

-3,5 |

93,4 |

| Итого |

56214 |

100,0 |

63541 |

100,0 |

+7327 |

- |

113,0 |

Из таблицы видно, что расходы предприятия в отчетном году по сравнению с предыдущим возросли на 7327 тыс. руб., или на 13%. В составе всех элементов затрат произошли некоторые изменения. Так. в отчетном году на 6,6% по сравнению с прошлым снизились прочие затраты, а их доля сократилась на 3,5%. Остальные элементы затрат в отчетном периоде увеличились. Сумма затрат на оплату труда возросла в 2006 году на 3940 тыс. руб., или на 13,5%, увеличение же доли затрат на оплату труда в 2006 году по сравнению с предыдущим годом произошло лишь на 0,2%. Наблюдается значительный темп роста материальных затрат - в 1,5 раза по сравнению с предыдущим годом.

Таблица 2.10. Анализ расходов предприятия по элементам затрат

| Виды затрат |

2007 год |

2008 год |

Отклонения |

Темп прироста, % |

| Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

| Материальные затраты |

8811 |

10,4 |

8285 |

7,2 |

-526 |

-3,2 |

94,0 |

| Затраты на оплату труда |

40900 |

48,4 |

46061 |

40,2 |

+5161 |

-8,2 |

112,6 |

| Отчисления на соц. нужды |

10385 |

12,3 |

11660 |

10,2 |

+1275 |

-2,1 |

112,3 |

| Амортизация |

979 |

1,2 |

978 |

1,0 |

-1 |

-0,2 |

99,9 |

| Прочие затраты |

23402 |

27,7 |

47514 |

41,4 |

+24112 |

+13,7 |

203,0 |

| Итого |

84477 |

100,0 |

114498 |

100,0 |

30021 |

- |

135,5 |

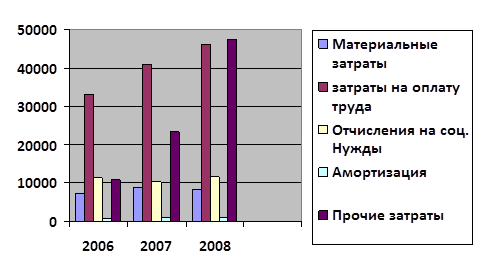

Представим графически расходы предприятия по элементам затрат.

Рисунок 2.3 - Расходы предприятия по элементам затрат

В отчетном 2008 году по сравнению с прошлым годом расходы предприятия возросли на 30021 тыс. руб., что составляет 35,5%. В составе всех элементов затрат произошли некоторые изменения. Сократились затраты на материалы на 526 тыс. руб., что составляет 6% по сравнению с предыдущим годом. Затраты на оплату труда увеличились на 12,6%. В такой же пропорции увеличились отчисления на социальные нужды. Наблюдается резкое увеличение прочих расходов за счет выполнения работ по капитальному ремонту жилищного фонда сторонними организациями на 103%. Сумма затрат на оплату труда выросла на 5161 тыс. руб., а их доля в общем объеме затрат сократилась по сравнению с предыдущим годом на 8,2%.

Анализ влияния факторов на прибыль за 2008 год:

Индекс потребительских цен на 2008 год 109,0

Выручка от продажи в отчетном периоде в сопоставимых ценах:

В=117324/1,09=107636,7 тыс. руб.

DВц=117324 - 107636,7 = 9687,3 тыс. руб.

Следовательно, выручка от продажи продукции (работ, услуг) в отчетном году по сравнению с предыдущим увеличилась за счет роста цен на 9687,3 тыс. руб.

DВу = 107636,7 - 88104 = 19532,7 тыс. руб.

Увеличение объема оказываемых услуг привело к росту выручки в отчетном периоде на 19532,7 тыс. руб. Общее увеличение суммы выручки составило в 2008 году по сравнению с 2007 годом 29220 тыс. руб.

Степень влияния изменения цен на изменение суммы прибыли:

DП (ц) = (9687,3*4,117) /100=399 тыс. руб.

Таким образом, прирост цен на реализацию услуг в отчетном периоде по сравнению с предыдущим периодом на 9% привел к увеличению суммы прибыли от продаж на 399 тыс. руб.

Влияние на сумму прибыли от продаж изменения объема реализованных услуг:

DП (у) = ( (117324-88104) - 9687,3) *4,117) /100=804 тыс. руб.

Таким образом, в результате увеличения в отчетном году объема полученной выручки в сопоставимых ценах сумма прибыли от продаж увеличилась на 804 тыс. руб.

Влияние изменения себестоимости на изменение суммы прибыли:

DП (с) = ( (117324* (4,055-4,117)) /100=73 тыс. руб.

Таким образом, влияние изменения себестоимости привело к снижению суммы прибыли от продаж на 73,0 тыс. руб.

Далее рассмотрим профессионально-квалификационную структуру персонала предприятия и формы оплаты труда

Таблица 2.11 - Динамика численности работников

| Год |

Численность работников, чел |

Темп роста |

Темп прироста |

| ТРб

,% |

ТРц

,% |

ТПб

,% |

ТПц

,% |

| 2006 |

571 |

100 |

100 |

100 |

100 |

| 2007 |

572 |

100,18 |

100,18 |

0,18 |

0,18 |

| 2008 |

568 |

99,47 |

99,30 |

-0,53 |

-0,70 |

Численность работников меняется незначительно, но тем не менее к 2008 г. она снижается по сравнению с базовым годом на 0,53%, а по сравнению с предыдущим 2007 г на 0,7%. Наблюдается вероятность тенденции к снижению численности работников.

Таблица 2.12 - Динамика фонда заработной платы

| Год |

Фонд заработной платы, тыс. руб. |

Темп роста |

Темп прироста |

| ТРб

,% |

ТРц

,% |

ТПб

,% |

ТПц

,% |

| 2006 |

50009,95 |

100 |

100 |

100 |

100 |

| 2007 |

53623,9 |

107,23 |

107,23 |

7,23 |

7,23 |

| 2008 |

57791,07 |

115,56 |

107,77 |

15,56 |

7,77 |

За рассматриваемый период фонд заработной платы растет. В 2008 г по сравнению с базовым 2006 г рост фонда заработной платы составил 15,56%. Наблюдается примерно равномерный рост по годам: в 2007 г - на 7,23%, в 2008 г - на 7,77%.

В целом динамика основных показателей отслеживает положительные тенденции к дальнейшему экономическому развитию.

Эффективная работа предприятия бесспорно зависит от правильной начальной ориентации и благоприятных исходных условий его деятельности - обеспеченности материальными, финансовыми и трудовыми ресурсами.

Однако значительную роль играет и то, как управляется предприятие в условиях хозяйственных неожиданностей, инфляционных сюрпризов, жесткой конкуренции. Управление в широком смысле как сложный социально-экономический процесс означает воздействие на процесс, объект, систему для сохранения их устойчивости или перевода из одного состояния в другое в соответствии с заданными целями. Управление в узком смысле представляет собой конкретные способы (методы) воздействия на объект управления для достижения конкретной цели. Управление осуществляется на основе различных форм и методов воздействия на объект управления.

При выполнении анализа себестоимости за период 2006 - 2008 годы, на основании которого сделаны следующие выводы: В отчетном 2008 году по сравнению с прошлым годом расходы предприятия возросли на 30021 тыс. руб., что составляет 35,5%. В составе всех элементов затрат произошли некоторые изменения. Сократились затраты на материалы на 526 тыс. руб., что составляет 6% по сравнению с предыдущим годом. Затраты на оплату труда увеличились на 12,6%. В такой же пропорции увеличились отчисления на социальные нужды. Наблюдается резкое увеличение прочих расходов за счет выполнения работ по капитальному ремонту жилищного фонда сторонними организациями на 103%. Сумма затрат на оплату труда выросла на 5161 тыс. руб., а их доля в общем объеме затрат сократилась по сравнению с предыдущим годом на 8,2%.

Учитывая то, что проблема снижения себестоимости предоставляемых услуг очень сложна и многогранна, особенно в жилищно-коммунальной сфере, и часто выходит за границы решения чисто экономических задач, решить данную проблему в рамках одной работы не представляется возможным. Несмотря на то, что ряд аспектов затронут, круг потенциальных задач, требующих решения, является очень широким и при необходимости может быть решен при дальнейшей работе.

Плата за содержание и ремонт жилых помещений является основным источником дохода предприятия.

Структура платежей населения за жилищно-коммунальные услуги представлена в приложении к дипломному проекту.

Населению оказываются услуги и работы в соответствии с перечнем обязательных работ и услуг по содержанию и ремонту общего имущества в многоквартирных домах. Перечень является основой для определения цен и тарифов на обязательные работы и услуги по содержанию и ремонту общего имущества в многоквартирных домах, в которых собственниками не принято решение о способе управления многоквартирным домом и (или) об установлении размера платы за содержание и ремонт жилого помещения. В состав перечня включены работы и услуги, которые необходимы для обеспечения безопасного и комфортного проживания в многоквартирном доме, обеспечения сохранности и надежности общего имущества собственников помещений в многоквартирном доме, бесперебойного обеспечения граждан коммунальными услугами надлежащего качества. Объемы работ и услуг по содержанию и ремонту общего имущества многоквартирного дома устанавливаются с учетом требований санитарных, пожарных и иных обязательных норм законодательства Российской Федерации. Работы, которые не включены в данный Перечень, выполняются по заявкам и за счет средств потребителей.

Тарифы на обязательные работы и услуги, составляющие цену за содержание и ремонт общего имущества в многоквартирных домах, в которых собственниками не принято решение о способе управления многоквартирным домом и (или) об установлении размера платы за содержание и ремонт жилого помещения, кроме неблагоустроенного жилищного фонда представлены в приложении 9. Указанные в приложении 4 тарифы составляют цену на содержание и ремонт жилого помещения в домах разной степени благоустройства.