| Экзамен : финансовое право

Преподаватель: Козодаев В. Н.

1.Понятие, предмет, субъекты, методы и система финансового

права.

1. Предмет и понятие ФП.

Финансовое право (ФП)

– самостоятельная отрасль российского права, представляющая собой совокупность норм права регулирующих общественные отношения, возникающих в процессе финансовой деятельности государства и муниципальных образований.

Нормы ФП всегда связаны с регулированием отношений по поводу выполняемых в процессе финансовой деятельности государства распределительной, контрольной и стимулирующей функций при распределении общественного продукта и национального дохода в денежной форме.

Таким образом ФП имеет свой предмет регулирования не свойственный другим отраслям права.

Отношения, составляющие предмет ФП имеют организационный, властный и имущественный характер. Данные особенности позволяют выделить из большого круга существующих денежных отношений именно те, которые по своему характеру являются финансовыми. Эти отношения можно классифицировать по определенным группам в связи с присущими им особенностями:

1. Отношения, возникающие между высшими региональными и местными представителями органами власти по поводу разграничения компетенции в области финансов, распределения доходов и расходов между отдельными видами бюджета, порядка их формирования и исполнения.

2. Отношения, возникающие между высшими региональными, местными исполнителями органами власти в области финансов.

3. Отношения, возникающие между финансово-кредитными органами и предприятиями, учреждениями, организациями в связи с исполнением обязательств по уплате налогов и иных платежей и перечисление их в бюджет.

4. Отношения, возникающие внутри единой системы исполнительных органов в области финансов и кредита.

Осуществление финансовой деятельности государства и муниципальных образований требует правовой урегулированности отношений, возникающих в процессе ее осуществления. Основным методом финансово-правового регулирования является административно-правовой метод, суть его состоит в том, что решение всех вопросов осуществляется только одной стороной – государством и его органами. Они создают обязательные для составления властные предписания, которые могут иметь форму законов и подзаконных актов.

Реклама

3. Система и источник ФП.

Система Российского ФП – объективно обусловленные системы общественных финансовых отношений, внутреннее ее строение, объединение и расположение финансово-правовых норм в определенной последовательности.

В системе ФП выделяют части, разделы, подотрасли, институты.

ФП состоит из двух частей: общей и особенной.

Общая часть ФП содержит нормы, регулирующие общественные принципы, правовые формы и методы финансовой деятельности государства, систему органов государства, осуществляющую финансовую деятельность, правовое положение всех субъектов финансовых правоотношений.

Особенная часть ФП включает в себя расположенные в определенном научно-обоснованном порядке и логической последовательности подотрасли и институты ФП, связь между которыми объективно обусловлена.

Источником ФП РФ являются правовые акты представительных и исполнительных органов государственной власти и муниципальных образований, в которых содержатся нормы ФП.

Общепринятые принципы и нормы международного права и международные договора ратифицированные Россией являются составной частью ее правовой системы, поэтому международные договора ратифицированные РФ и содержат нормы регулирующие отношения, относящиеся к источникам ФП.

В.2. Принципы финансового права.

2. Принципы ФП.

Основными принципами ФП являются: законность, гласность, федерализм, плановость, приоритет в области финансовой деятельности представительных органов государственной власти над исполнительными органами государственной власти.

1. Принцип законности выражается в том, что вся финансовая деятельность государства регламентируется нормами ФП. Соблюдение данных норм обеспечивается возможностью применения к правонарушителю мер государственного принуждения.

2. Принцип гласности при осуществлении финансовой деятельности выражается в доведении до сведений граждан содержания различных финансовых документов.

3. Принцип федерализма в ФП проявляется в установлении конституцией РФ разграничений полномочий РФ, субъектов РФ в области финансов.

4. Принцип плановости является неотъемлемым условием финансовой деятельности государства. Вся финансовая деятельность государства основывается на системе финансово-плановых актов. Их структура, порядок составления, утверждения и исполнения закрепляются в соответствующих нормативно-правовых актах.

5. Принцип приоритета проявляется в установлении конституцией РФ полномочий представительных и исполнительных органов государственной власти при составлении и утверждении основополагающих финансовых документов бюджетной и налоговой политики российского государства.

Реклама

В.3. Основные принципы, методы и формы финансовой

деятельности государства.

1. Понятие финансов и их функции.

Финансы – экономическая категория, развитие которой связано с товарно-денежными отношениями и существованием государства, активно использующим эту категорию для выполнения своих задач.

В экономической и правовой литературе понятие финансы рассматривается в двух аспектах:

1. Совокупность экономических отношений, возникающих в процессе создания, распределения и использования определенных фондов денежных средств, необходимых для выполнения задач и функций государства и муниципальных образований.

2. Совокупность фондов денежных средств мобилизованных государством и муниципальными образованиями для осуществления своих задач и функций.

В целом можно дать следующее определение финансов – финансы представляют собой денежные ресурсы производителя и потребителя, а также денежные отношения, возникающие в процессе перераспределения национального продукта.

Финансам свойственны распределительная и учетно-контрольная функции, в реализации которых и выражается их социально-экономическая роль в жизни общества и государства в целом.

Распределительная функция финансов выражается в том, что посредством финансов происходит распределение ВВП и ВНД РФ.

Учетно-контрольная функция финансов определяется тем, что финансы являются универсальным инструментом учета и контроля со стороны общества за правительством, распределением созданного продукта.

2.Финансовая деятельность государства (ФДГ), методы осуществления финансовой деятельности.

ФДГ – деятельность государства направленная на образование, Распределение и использование централизованных и децентрализованных фондов денежных средств, обеспечивающих их функционирование.

Финансовую деятельность осуществляют органы всех ветвей государственной власти.

Средствами финансовой деятельности являются правовые нормы, нормы БУ, операционно-технические средства и т.д.

Как управляющая система финансовая деятельность осуществляется различными методами. Все методы осуществления финансовой деятельности обычно подразделяют на две группы – общие и специальные

. При этом к общим методам относятся импиративные и рекомендательные.

Сущность импиративного метода состоит в том, что государство и его органы осуществляют финансовую деятельность посредством принятия властных предписаний обязательных для исполнения хозяйствующими субъектами.

Рекомендательный метод в основном используется государством и его образованиями. Применение данного метода обусловлено проведением курса на финансовую самостоятельность бюджетов.

Группа специальных методов включает в себя такие методы как метод обязательных и добровольных платежей, метод кредитования, метод дотации, метод субвенции и т.д.

В.4. Система государственных органов, осуществляющих

финансовую деятельность в РФ.

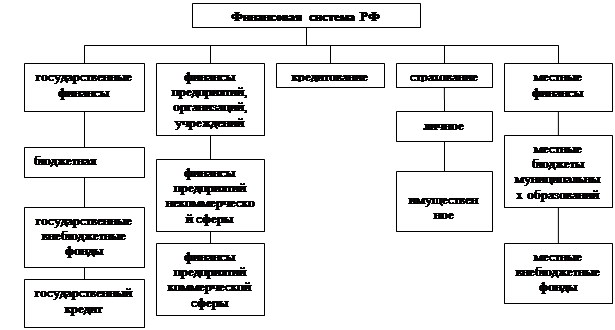

3. Финансовая система государства и органы государственной

власти, осуществляющие финансовую деятельность.

Понятие финансовой системы употребляется в двух смыслах:

1. Как совокупность финансовых институтов.

2. Как совокупность финансовых учреждений страны.

Под финансовым институтом понимают группу однородных экономических отношений взаимосвязанных по формам и методам аккумуляции или распределению денежных средств.

Поскольку совокупность финансовых институтов образует финансовую систему можно полагать, что финансовая система это совокупность финансовых и кредитных институтов, посредством которых государство образует, распределяет и использует фонды денежных средств.

К органам общей компетенции относятся: обе палаты федерального собрания (СФ+гос.дума) президент+правительство.

Органы специальной компетенции – органы исполнительной власти специально созданные для осуществления финансовой деятельности государства: МинФин, Федеральное казначейство, ФНС, ФТС(таможенная), ЦБ РФ.

В.5. Общая характеристика и виды финансово-правовых норм.

1. Общая характеристика и виды финансово-правовых норм.

ФПН определяют права и обязанности участников финансовых отношений, обстоятельства при которых они становятся носителями прав и обязанностей и предусматривают ответственность за выполнение государственных предписаний.

ФПН это установленные государством и обеспеченные мерами государственного принуждения правила поведения в отношениях, возникающих в процессе образования, распределения и использования денежных фондов государства.

Основная особенность ФПН заключается в том, что они носят государственно-властный, императивный (обязывающий) характер.

Участники финансовых правоотношений не вправе изменить предписания нормы и условий ее применения.

ФПН имеют следующую структуру

: гипотеза, диспозиция и санкция.

Гипотеза

– часть ФПН, которая определяется обстоятельством при котором могут возникнуть финансовые отношения.

Диспозиция

– часть ФПН, содержащая предписание о надлежащем поведении участников финансовых отношений при наличии обстоятельств предусмотренных гипотезой.

Санкция

– та часть, в которой устанавливаются меры государственного принуждения участников финансовых отношений, применяющиеся за нарушение предписаний государства в области финансов.

ФПН в зависимости от содержания классифицируются на:

— материальные (закрепляют финансовые права и обязанности участников ФПН);

— процессуальные (определяют порядок реализации материальных ФПН).

ФПН по характеру воздействия на участников финансовых отношений подразделяются на

— обязывающие (регулируют активное поведение субъектов и в категорической форме предписывают совершать определенные действия (FE: платить налог);

— запрещающие (регулируют пассивное поведение субъектов финансовых отношений и предписывают не совершать действия, нарушающие финансовую норму);

— уполномочивающие (содержат дозволение определенным органам и должностным лицам конкретизировать предписания содержащиеся в норме).

ФПН в зависимости от объема действий классифицируют на:

— общие (распространяются на несколько категорий финансовых отношений);

— специальные (распространяются на определенные виды финансовых отношений).

ФПН в зависимости от территории действия классифицируются на нормы, действующие на:

— всей территории РФ;

— на территории субъекта РФ;

— на конкретном муниципальном образовании.

В.6. Финансовые правоотношения (субъекты, особенности).

2. Финансовые правоотношения (ФПО).

ФПО –

общественные отношения основанные на нормах финансового права и возникающие в сфере финансовой деятельности государства, участники которого обладают соответствующими юридическими правами и обязанностями.

Основанием возникновения, изменения и прекращения ФПО являются юридические факты, т.е. предусмотренные нормами финансового права действия или события, вызывающие возникновение, изменение и прекращение у отдельных юридических и физических лиц финансовых прав и обязанностей.

ФПО имеют следующую структуру:

— субъекты (с одной стороны государство, государственное образование, органы государственной власти, муницип. образование; с другой стороны юридические и физические лица);

— объекты (деньги и денежные обязательства);

— содержание.

Права и обязанности участников правоотношений по поводу аккумуляции, направления фондов денежных средств.

ФПО имеют характерные особенности, которые позволяют отличить от иных правоотношений, не связанных непосредственно с организацией финансовой деятельности. К таким особенностям относят:

— ФПО возникают исключительно в процессе финансовой деятельности государства

— одним из субъектов этих отношений обязательно является соответствующий орган государственной власти, либо государство, либо муниципальное образование в целом;

— рассматриваемые отношения носят имущественный характер, т.е. всегда возникают по поводу денежных средств (финансовых ресурсов).

Таким образом особенность ФПО выражается в том, что в ФПО можно отчетливо выделить два правовых элемента:

— государственно-властный (организационный);-имущественный.

В.7. Понятие бюджетного права и особенности бюджетных правоотношений.

Бюджетное право

представляет собой совокупность юридических норм, регулирующих бюджетное устройство, структуру и порядок распределения доходов и расходов бюджетных систем, бюджетного права субъектов РФ, административно-территориальных единиц, а также бюджетный процесс.

В круг субъектов бюджетного права входят

:

1. РФ в целом, субъекты РФ, местные административные образования – города и районы.

2.Государственные и местные органы власти (представительной и исполнительной).

Общественные отношения урегулированные нормами бюджетного права приобретают форму бюджетных правоотношений.

Бюджетные правоотношения можно объединить в 3 группы:

1. Отношения по поводу бюджетного устройства и бюджетной системы.

2. Отношения по поводу разграничения доходов и расходов между бюджетами различных уровней.

3. Отношения по поводу формирования, утверждения и контроля за исполнением бюджета.

В.8. Система бюджетного права, источники бюджетного права.

Совокупность нормативных актов, содержащих нормы бюджетного права образуют систему бюджетного права

. Основополагающими правовыми актами регулирующими бюджетные правоотношения в РФ являются конституция РФ, Бюджетный кодекс.

Источником бюджетного права выступают нормы бюджетного права, которые находятся в конституции РФ и Бюджетном кодексе РФ, а также в нормативных актах, издаваемых правительством РФ, правительством субъектов РФ и органами местного самоуправления. При этом значительная роль в регулировании бюджетных отношений принадлежит нормативным актам Мин. Фина. РФ, Мин. Фин. субъектов РФ.

Нормы бюджетного права по своему содержанию подразделяются на материальные и процессуальные.

Бюджетные материальные нормы

закрепляют структуру бюджетной системы РФ, перечень доходов и расходов бюджетов, распределение их между различными бюджетами.

Бюджетные процессуальные нормы

регламентируют порядок составления, рассмотрения, утверждения и исполнения бюджетов государства и местного бюджета, а также порядок составления и утверждения отчета об исполнении бюджета.

В.9. Бюджетные права РФ.

Бюджетные права

представляют собой полномочия различных субъектов бюджетного права.

Бюджетные права РФ

реализуются органами государственной власти: палатами федерального собрания, президентом РФ, правительством РФ. Бюджетные права РФ выражаются в праве получать бюджетные доходы, распределять бюджетные средства по своему усмотрению, самостоятельно исполнять бюджет. К основным бюджетным правам можно отнести:

— право на самостоятельный федеральный бюджет,

— право на установление налогов и сборов и других источников дохода, подлежащих зачислению в бюджетную систему,

— осуществление законодательного регулирования бюджетных отношений,

— установление основ разграничения расходов между бюджетами.

В.10. Бюджетные права субъектов РФ.

Бюджетные права субъектов РФ

реализуются соответствующими органами государственной власти субъектов РФ. Бюджетно-правовой статус субъектов РФ составляет совокупность следующих бюджетных прав:

— законодательное регулирование бюджетного устройства на соответствующей территории и бюджетного процесса;

— право на самостоятельный бюджет;

— право устанавливать на своей территории в соответствии сФЗ налоги и сборы;

— право распределять доходы между доходами субъектов РФ и местными бюджетами соответствующих территорий;

— право на дополнительные источники доходов и их самостоятельное использование.

В.11. Бюджетные права муниципальных образований.

— Бюджетные права муниципальных образований

реализуются соответствующими органами местного самоуправления. Бюджетные права муниципальных образований выражаются в:

— праве составлять, утверждать и исполнять местные бюджеты,

— осуществлять контроль за их исполнением.

В доходы местных бюджетов зачисляются местные налоги, сборы, штрафы, отчисления федеральных налогов и налогов субъектов РФ. Органы местного самоуправления самостоятельно распоряжаются средствами местного бюджета.

В.12. Понятие и правовые основы бюджетного процесса.

1.Понятие, правовые основы бюджетного процесса РФ.

Бюджетный процесс

– регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проекта бюджета, утверждению и исполнению бюджета, контролю за их исполнением, осуществлению бюджетного учета, рассмотрению и утверждению бюджетной отчетности.

Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами различных уровней. В основе всей бюджетной деятельности финансовых органов лежит бюджетная классификация.

Составление и исполнение бюджета является функциями органов исполнительной власти. Рассмотрение, утверждение и контроль за исполнением бюджета – функция представительных органов власти.

Финансовый год соответствует календарному году и длится с 1 января по 31 декабря.

Бюджетный процесс включает в себя 5 стадий:

1. Составление проекта бюджета.

2. рассмотрение проекта бюджета.

3. Утверждение проекта бюджета.

4. Исполнение проекта бюджета.

5. Составление и утверждение отчета об исполнении бюджета.

Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

Проект федерального бюджета и проект государственных внебюджетных фондов РФ составляется и утверждается сроком на 3 года – очередной финансовый год и плановый период.

Составление проекта бюджета основывается на бюджетном послании президента РФ, прогнозе социально-экономического развития соответствующей территории, основных направлениях бюджетной и налоговой политики.

В.13. Исполнение бюджета: субъекты, полномочия,

ответственность.

2. Исполнение бюджета: субъекты, полномочия,

ответственность.

Исполнение федерального бюджета и бюджета государственных внебюджетных фондов обеспечивается правительством РФ. Организация исполнения бюджета возлагается на соответствующий финансовый орган.

Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Сводная бюджетная роспись

– документ, который составляется и ведется финансовым органом в соответствии с БК в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета.

Бюджетная роспись

– документ, который составляется и ведется главным распорядителем бюджетных средств в соответствии с БК РФ в целях исполнения бюджетом по расходам.

Под кассовым планом

понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году.

Финансовый орган устанавливает порядок составления и ведения кассового плана, а также состав и сроки предоставления сведений, необходимых для составления и ведения кассового плана.

Федеральный орган – Мин. Фин. РФ – федеральный уровень

Региональный орган – Мин. Фин. РФ – региональный уровень

Муниципальный орган – Мин. Фин. РФ – муниципальный уровень.

Отчет об исполнении федерального консолидированного бюджета составляет Мин. Фин. РФ (за истекший год) и предоставляет правительству.

Правительство РФ ежегодно предоставляет федеральному собранию отчетный доклад и отчет об исполнении федерального бюджета за прошедший финансовый год.

В.14. Особенности страхового правоотношения: объекты и

предметы страхования, права и обязанности сторон, страховая

ответственность.

VIII

. Правовое регулирование и страхование.

1. Страховое право, его источники.

Страховое право

– раздел финансового права, представляющий собой совокупность финансово-правовых норм, регулирующих общественные правоотношения, складывающиеся в процессе создания и использования специальных страховых фондов денежных средств.

Источники страхового права:

— конституция РФ;

— закон РФ;

— указы президента;

— постановления правительства и др. нормативно-правовые акты.

Основным нормативными актами, регулирующими страховые отношения являются:

— гражданский кодекс РФ

— закон РФ от 27.11.92 №4015-1 «Об организации страхового дела в РФ» - редакция на 17.05.07г.

— Среди указов президента можно выделить Указ от 07.07.92г. №750 «Об обязательном личном страховании пассажиров» (редакция указов президента РФ от 22.07.98 №866)

Контроль за страховой деятельностью в РФ осуществляется федеральной службой страхового надзора МинФина.

2. Страхование как институт финансовой системы. Виды

страхования.

Законодатель определяет страхование

как отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных доходов, формируемых из уплаченных ими страховых взносов.

Страховая премия

– плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки установленные в договоре страхования.

Страховой случай

– предусмотренное договором страхования событие, при наступлении которого уплачивается обусловленная договором страхования сумма.

В соответствии с законодательством страхование в РФ осуществляется в добровольной и обязательной форме.

Виды страхования по объекту:

Объектом страхования

является не противоречащие законодательству имущественные интересы связанные с:

— жизнью, здоровьем, трудоспособностью, пенсионным обеспечением страхователя или застрахованного лица – личное страхование;

— владением, пользованием, распоряжением имущества – имущественное страхование;

— возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда причиненного юридическому лицу – страхование ответственности;

— риском убытков от предпринимательской деятельности.

3. Страховые правоотношения.

Страховые правоотношения

представляют собой общественные отношения, возникающие между страховщиком и страхователем в процессе создания и использования страховых фондов денежных средств; урегулированы нормами страхового права.

Субъекты страхования:

Страховщики

– юридические лица любой организационно-правовой формы предусмотренной законом, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности.

Страхователи

– юридические лица и дееспособные физические лица, заключившие договор страхования, либо являющиеся таковыми в силу закона.

Выгодоприобретателем

в страховых отношениях является физическое или юридическое лицо, в пользу которого заключен договор страхования.

Законодатель не допускает страхование противоправных интересов, убытков от участия в играх, лотереях и т.д.

В.15. Виды неналоговых доходов государства и их правовое

регулирование.

Правовое регулирование неналоговых доходов бюджетов всех уровней Российской Федерации осуществляется целым комплексом нормативных правовых актов. Правовой режим уплаты неналоговых доходов в федеральный бюджет по большей части определен на законодательном уровне. На федеральном уровне состав неналоговых доходов определен в БК РФ ст56.44

1. Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

2. К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

3. Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

4. К неналоговым доходам относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности;

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления;

средства, полученные в результате применения мер гражданско - правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов;

иные неналоговые доходы.

В.16.Налоговое право РФ и его источники.

IX

. Основы налогового права.

1. Налоги, их понятие, роль.

Налог

следует рассматривать прежде всего как особый экономический институт, совокупность экономических отношений, а уже затем как обязательный платеж физических и юридических лиц в определенном размере и в определенный срок.

Налог используется государством как средство перераспределения национального дохода.

Функции налога показывают, каким образом реализуется общественное назначение данной экономической категории, как инструмента стоимостного перераспределения и распределения доходов.

Функции налогов:

— фискальная (перераспределительная

), посредством данной функции происходит накопление финансовых ресурсов РФ (через бюджет и внебюджетные фонды);

— контрольная

– налоги обеспечивают контроль за движением финансовых ресурсов, а также определяют эффективность налогового механизма;

— регулирующая

– посредством налогов государство оказывает воздействие на процессы создания и обращения общественного продукта.

Принципы.

Современная теория и практика налогообложения рассматривает принципы с двух позиций с одной стороны это принципы, лежащие на основе теории налогов

, с другой – принципы построения конкретного налогового механизма

.

В основе теории налогов положены всеобщие принципы, используемые в налоговых системах всех стран:

1. Финансовые принципы:

— нейтральность;

— достаточность;

— эластичность.

2. Принципы справедливости:

— всеобщность;

— равномерность.

3. Принципы налогового направления:

— определенность;

— экономность;

— контролируемость;

— удобность.

Принципы конкретного налогового механизма:

1. Организационные принципы:

единство налоговой политики;

единство налоговой системы;

разграничение полномочий.

2. Юридические принципы:

законность;

ясность налогового законодательства и толкование его в пользу налогоплательщика;

приоритет налогового законодательства над иным законодательством.

3. Экономические принципы:

всеобщность налогообложения;

экономическая обоснованность налогообложения;

равная налоговая премия исходя из фактической возможности к уплате налога.

Налоговая премия – обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение суммы налогов и сборов к совокупному *100%.

2.Налоговое право и его источники.

Налоговое право

представляет собой совокупность финансово-правовых норм, регулирующих налоговые отношения.

Налоговое право состоит из норм общей и особенной частей.

Общая часть

содержит нормы, определяющие понятие налогов, налогообложения, налоговой системы, закрепляет принципы и функции налогов, устанавливает состав налоговых правонарушений, налоговые санкции и порядок их применения.

В особенную часть

входят нормы регламентирующие порядок взимания различных налоговых платежей.

Акты, принимаемые представительными и исполнительными органами власти в рамках установленных их полномочий, содержащие нормы налогового права, являются источниками налогового права

.

Основные источники налогового права

: законы, указы президента РФ, постановление правительства России, нормативные акты Мин.Фин. РФ.

Налоговая система РФ

– совокупность налогов, сборов, пошлин и других обязательных платежей в бюджеты и другие государственные внебюджетные фонды.

Налоговое законодательство составляет конституцию РФ, налоговый кодекс, др. ФЗ, содержащие нормы налогового права.

В.17. Налоговые правоотношения и субъекты налогового права.

3. Налоговые правоотношения.

Налоговые правоотношения

представляют собой общественные правоотношения, возникающие, как и любые другие правоотношения, состоящие из субъектов, объектов и содержания.

Субъекты

– государство в лице ФНС с одной стороны, юридические и физические лица и налоговые агенты (бухгалтеры) с другой.

Объект

– обязательный безвозмездный платеж. Размер платежа устанавливается в соответствии с налоговым законодательством.

Содержание налоговых правоотношений

определяется нормами устанавливаемыми права и обязанности субъектов правоотношений.

Налоговое законодательство предусматривает юридические факты, с наступлением которых налоговые правоотношения подлежат прекращению

(например – отсутствие прибыли).

В.18. Правовое положение ЦБ РФ.

X

. Правовые основы банковского кредитования.

Надзор ЦБ за деятельностью КБ.

ЦБ России является главным банком РФ, его уставной фонд и иное имущество является федеральной собственностью.

Правовые основы деятельности ЦБ:

— конституция РФ;

— ФЗ о ЦБ;

— ФЗ «О банках и банковской деятельности».

ЦБ России является юридическим лицом и может вступать в определенные гражданско-правовые отношения с кредитными организациями и государством, с другой стороны ЦБ наделен широкими властными полномочиями по управлению денежно-кредитной системы РФ.

Цели и функции ЦБ:

1. Защита и обеспечение рубля.

2. Развитие и укрепление банковской системы.

3. Взаимодействие с правительством РФ по разработке и проведению единой государственной денежно-кредитной политики.

4. Монопольное осуществление эмиссии наличных денег и организация их обращения.

5. Осуществление валютного регулирования и валютного контроля.

Права Банка России:

— имеет право совершать широкий круг банковских операций;

— предоставляет российским и иностранным кредитным организациям и правительству РФ кредиты на срок не более 1 года под обеспечение ценными бумагами и другими активами;

— отзывать лицензии;

— требовать устранения выявленных нарушений.

Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций.

Главной целью банковского регулирования и надзора является поддержание стабильности банковской системы и защита вкладчиков и кредиторов.

При этом ЦБ не должен вмешиваться в оперативную деятельность кредитных учреждений за исключением случаев установленных законом.

В целях обеспечения устойчивости кредитных организаций Банк России определяет основные условия деятельности банков:

1. Устанавливает обязательные экономические нормативы деятельности КБ.

2. Определяет обязательные правила проведения банковских операций.

3. Устанавливает порядок ведения БУ, составление и предоставление бухгалтерской и статистической отчетности.

В.19. Особенности правового положения кредитных организаций.

Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Кредитные организации подразделяются на две группы - банки и небанковские кредитные организации. Банки - это такие кредитные организации, которые имеют исключительное право осуществлять следующие банковские операции в совокупности: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности (кредитование); открытие и ведение банковских счетов физических и юридических лиц. Коммерческие банки аккумулируют и мобилизуют денежный капитал, осуществляют посредничество в кредите, проверяют расчеты и платежи в хозяйстве, организуют выпуск и размещение ценных бумаг, оказывают консультационные услуги. В зависимости от способа формирования уставных капиталов коммерческие банки можно разделить на акционерные и паевые. Для кредитных организаций установлены три принципа кредитования: принцип возвратности; принцип срочности; принцип платности. Небанковские кредитные организации - это такие кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. Сочетание этих операций устанавливает Банк России. К специализированным банковским институтам, действующим по лицензии, относятся: брокерские и дилерские фирмы; инвестиционные и финансовые компании; пенсионные фонды; кредитные союзы; кассы взаимопомощи, ломбарды; благотворительные фонды; лизинговые и страховые компании. Основные формы деятельности этих учреждений сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через различные акции, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.

В.20. Правовые основы денежного обращения в РФ.

1.

Денежная система России. Правовые основы денежного

обращения в РФ.

Под денежным обращением

понимают движение денежной массы внутри страны в наличной и безналичной формах.

Основной задачей правового регулирования денежного обращения является поддержание правильного соотношения между доходами населения в денежной форме и стоимостью товаров и платных услуг, предлагаемых на внутреннем рынке.

Правовое регулирование денежного обращения осуществляется на основе:

— конституции РФ;

— ФЗ о ЦБ, Банке России;

— ФЗ о банках и банковской деятельности;

— указы президента;

— постановления правительства.

Денежная система

это урегулированная правовыми нормами совокупность форм и методов организации денежного обращения в РФ.

Денежная система состоит из следующих элементов:

1. Валюта РФ.

2. Порядок выпуска и обеспечения денежных знаков.

3. Организация налично-денежного обращения.

В зависимости от изменения курса валюты различают:

— ревальвация – повышение курса национальной валюты по отношению к иностранной;

— девальвация - понижение курса национальной валюты по отношению к иностранной.

Регулирование денежного обращения можно осуществлять посредством денежной реформы и деноминации.

Денежная реформа

– частичное или полное преобразование денежной системы проводимое государством с целью стабилизации и укрепления денежного обращения.

В.21. Правовые основы обращения наличных денег.

Наличное денежное обращение. Кассовые операции Наличные деньги используются: для кругооборота товаров и услуг; для расчетов по выплате заработной платы, премий, пособий, пенсий; по выплате страховых возмещений, по договорам страхования; при оплате ценных бумаг и выплате по ним дохода; по платежам населения за коммунальные услуги и пр. Наличный денежный оборот включает в себя движение всей наличной денежной массы за определенный период времени между: населением и юридическими лицами; физическими лицами; юридическими лицами; населением и государственными органами; юридическими лицами и государственными органами.

Наличное денежное обращение осуществляется при помощи различных видов денег: банкнот, металлических монет, иных кредитных инструментов - векселей, банковских векселей, чеков, кредитных карточек. Обращение наличных денег с участием граждан, не связанных с предпринимательской деятельностью, осуществляется без ограничения суммы; между юридическими лицами, а также с участием физических лиц, ведущих предпринимательскую деятельность, - в суммах, которые не превышают размеры, установленные Правительством РФ. Во всех остальных случаях денежное обращение осуществляется только в безналичной форме.

К кассовым операциям относятся операции, предприятия и организации по расчетам наличной валютой России в процессе их деятельности. Правила ведения кассовых операций РФ в настоящее время определены Указом Президента РФ от 14.06.92 №622 «О дополнительных мерах по ограничению налично-денежного обращения» и письмом ЦБ РФ от 22.09.93 № 40 «Порядок ведения кассовых операций в Российской Федерации».

Предприятия, организации и учреждения независимо от их организационно-правовой формы: обязаны хранить свои денежные средства в учреждениях банков; должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков; могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителями предприятий; обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и в сроки, согласованные с учреждениями банка; имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в учреждении банка.

В.23. Правовое регулирование валютных отношений в РФ.

.2. Понятие валюты и валютных ценностей. Правовое регулирование валютных операций.

Валютное регулирование

представляет собой форму осуществления валютной политики государства.

Правовым основанием проведения данной политики является ФЗ «О валютном регулировании и валютном контроле в РФ» от 10.12.93 (через месяц вступил в силу).

К основным элементам валютного регулирования относят:

1. Установление порядка проведения валютных операций.

2. Определение условий и порядка формирования валютных резервов страны.

3. Валютный контроль.

Для проведения валютной политики внутри страны и за рубежом государство может использовать 3 валютных режима:

1. Государственная валютная монополия.

2. Валютное государственное регулирование.

3. Свободно конвертируемая валюта.

В.24. Объекты, субъекты валютных правоотношений.

Структура валютных правоотношений:

1. Субъекты: резиденты и нерезиденты.

2. Объекты: валюта РФ, ЦЦбумаги у валюты РФ, валютные ценности (иностранные ЦЦбумаги и валюта).

3. Содержание: право на совершение валютных операций и связанные с этим обязанности субъектов.

К валютным операциям относят:

1. Операции, связанные с переходом права собственности и иных прав на валютные ценности.

2. Ввоз и пересылка в РФ, а также вывоз и пересылка из РФ валютных ценностей.

3. Осуществление международных денежных перевозок.

4. Осуществление расчетов между резидентами и нерезидентами в валюте РФ.

Операции с валютными ценностями подразделяют:

— текущие;

— валютные операции, связанные с движением капитала.

В.25. Органы валютного контроля и агенты валютного контроля

РФ.

Органы валютного контроля:

— правительство РФ (может уполномочить осуществлять валютный контроль любой орган исполнительной власти);

— ЦБ России (может передавать свои полномочия КБ, они будут называться уполномоченными ЦБ).

Для осуществления банковских валютных операций кредитные организации должны получить лицензию ЦБ.

Выдаваемые лицензии подразделяются на внутренние

(имеют право осуществлять валютные операции внутри страны в соответствии с законом «О банках и банковской деятельности»; устанавливать корреспондентские счета с банками-нерезидентами); расширенно-внутренние

; генеральные

(предоставляют кредитным организациям право на совершение всех операций, устанавливаемых ФЗ «О банках и банковской деятельности», в иностранной валюте как на территории России, так и за рубежом, дает право открывать филиалы банка за рубежом, приобретать акции кредитных организаций нерезидентов.

|