|

Влияние циклических спадов на рынке ценных бумаг на инвестиции.

ПЛАН.

Вступление............................................................................................................. 3

1. Воздействие циклов в экономике на рынок ценных бумаг............................. 4

2.Кризисные циклы в мировой экономике, их влияние на фондовые рынки, и попытки их преодоления.................................................................................... 15

3. Роль российского рынка ценных бумаг на инвестиции в российскую экономику............................................................................................................................... 23

Вывод................................................................................................................... 30

Список использованной литературы................................................................. 31

Вступление

.

Разного рода кризисы и потрясения являются неизбежными спутниками рыночной экономики – без них было бы невозможно развитие и движение вперед. Но они оказывают очень сильное влияние на экономику всего мирового хозяйства, а так как рынок ценных бумаг является одной из наиболее важных составляющих инфраструктуры рыночной экономики, то, соответственно он первым принимает на себя «удар» разразившегося очередного кризиса.

Таким образом, можно сделать вывод, что тема влияния циклических спадов на рынке ценных бумаг на инвестиции является в настоящее время достаточно актуальной и в данной курсовой работе сделана попытка проанализировать влияние экономических циклов и разного рода потрясений на фондовый рынок.

Курсовая работа состоит из трех глав в которых последовательно анализируется указанная выше проблема.

Многие годы ведутся дискуссии по поводу того, как и за какое время рынок акций, как барометр, предсказывает падение производства, доходов или, наоборот, экономический рост в макроэкономике. В настоящем курсовой работе автора интересует обратный вопрос каково влияние длительных и коротких циклов, переживаемых экономикой, на фондовый рынок? Действительно ли и в долгосрочном, и в краткосрочном планах положительная динамика (как и, вообще, позитивное развитие) рынков ценных бумаг невозможны вне растущей экономики?

Реклама

Предмет дискуссий, несмотря на кажущуюся очевидность ответов, вытекающих из общего порядка вещей, не так уж прост, если вспомнить рапорты об успехах в развитии рынков ценных бумаг (прежде всего, emerging markets

— формирующихся рынков ), которыми пестрели финансовая (в том числе российская) пресса и отчеты международных и правительственных (в том числе российских) организаций в конце 80 –90 х годов.

Главный акцент делался на роли финансового сектора , в том числе рынков ценных бумаг, в экономическом развитии (что верно, но не достаточно).В самом финансовом мышлении утверждалось ощущение опережающего, стремительного развития финансовых рынков, подталкивающего рост производства. По расчетам Б.Б.Рубцова, показатель «Капитализация мирового рынка акций/мировой ВВП »

изменился с 1980 по 1998 гг.с 23 до 91%[1]

. И в то же самое время в хозяйствах индустриальных и развивающихся стран медленно готовился очередной экономический поворот, приведший к финансовым кризисам конца 90 х годов.

В 1995 –1997 гг., в период продолжения экономического кризиса в России и одновременно бума на рынке российских ценных бумаг, этот рынок неоднократно объявлялся «лучшим в мире по итогам года », «наиболее быстро растущим », «очень перспективным », хотя экономическая обстановка в стране была крайне тяжелой, прибыли и инвестиции падали. Как следствие, в конце 1997 — середине 1998 гг.. спекулятивный бум закончился крахом рынка, который оказался тяжелее и продолжительнее фондовых кризисов в тех странах, в которых кризисы 1997 –1998 гг.происходили на фоне развития экономики. В этой связи возникает вопрос, не только теоретический, но и имеющий прямое отношение к будущему российского фондового рынка — о влиянии долго и краткосрочных экономических циклов на движение рынков ценных бумаг. И соответственно, о той политике, которой должно придерживаться российское государство для того, чтобы в числе других экономических целей содействовать восстановлению отечественного рынка ценных бумаг.

Век XIX

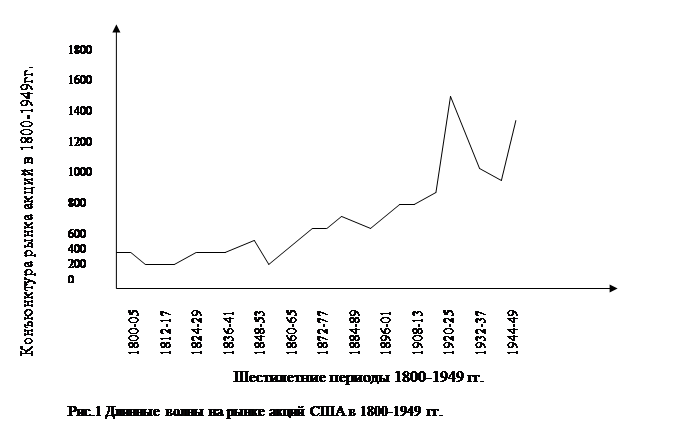

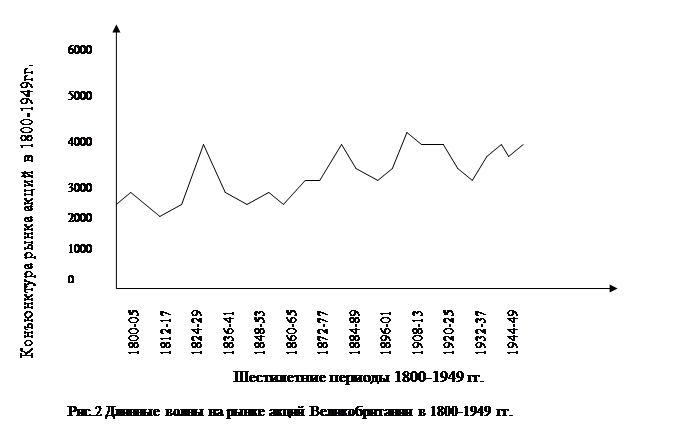

. Сравнение кондратьевских волн, датировка которых в XIX в.является признанной, с конъюнктурой рынков ценных бумаг дает следующее. В середине 40х годов и в начале 90х годов XIX в., на которые, по традиционной оценке, приходятся минимумы первой и второй кондратьевских волн, рынки акций США и Великобритании испытывали серьезные потрясения (табл.1).

Реклама

Таблица 1

Падение рынков ценных бумаг и минимумы кондратьевских волн в Х

І

X в.

| Годы

|

Динамика дефлирования цен на акции.

|

| США

|

Великобритания

|

| 1842

|

на 48% ниже максимума 1800-1842 гг. достигнутого в 1835г.

|

на 64% ниже максимума 1800-1842гг., достигнутого в 1824г.

|

| 1890 – Великобритания,

1894 - США

|

на 29% ниже максимума 1840-1894 гг., достигнутого в 1881г.

|

на 24% ниже максимума 1840-1890гг., достигнутого в 1873г.

|

*Оценка по данным длинных временных рядов,опубликованным в Интернете на сервере Global Financial Data (www.globalfindata.com ).

Более точная идентификация движения рынков акций с волнами Н.Кондратьева или С.Кузнеца (18 летние колебания) требует дополнительных исследований. Вместе с тем имеющиеся в нашем распоряжении серии показателей и их графическое представление (см. рис.1 и 2)дают возможность положительно ответить на вопрос о наличии длительных циклов на рынке ценных бумаг. И колебания рынка акций США в 1800 –1949 гг., и динамика рынка акций Великобритании в том же периоде указывают на длинные волны, которые могут быть интерпретированы в соответствии с этапами экономического развития той или иной страны.

«Плоские » волны первой половины XIX в.. в США (рис.1) соответствуют более замедленному экономическому развитию страны, характерному для этого периода. На период гражданской войны 60х годов XIX в.приходится резкий спад в динамике рынка акций (1857 –1861 гг.— минимальные значения, относящиеся к периоду 1800 –1949 гг.). Этап быстрого экономического роста, начавшийся в экономике США с 60 х годов XIX в., однозначно соответствует быстрому росту рынка акций, который приостановился в сложные 90 е годы XIX в.

Опережающее индустриальное развитие Великобритании, первенство в совершении промышленной революции проявилось в двух ярко выраженных длительных волнах в конъюнктуре рынка акций, возникших в течение XIX в. (рис.2) и соответствующих двум волнам индустриализации, приходящимся на первую и вторую половину XIX в.

Этап быстрой индустриализации и высокого экономического роста Германии, начавшийся с 70х годов XIX в., на рынке акций (график не приводится) проявился в росте их стоимости на конец 1900 г.на 64% в сравнении с 1869 г.(на конец 1911 г.— на 93%).

Длинные циклы в экономике и финансовые рынки в ХХ в. Анализ цикличности экономик крупнейших стран как фундаментального фактора движения рынков акций в последние 100 лет приведен в табл.2.Синхронность колебаний рынков ценных бумаг, волновой характер их конъюнктуры и наличие длинных циклов в фондовой сфере, жесткая обусловленность движения рынков ценных бумаг циклами, в рамках которых — и в теснейшей взаимосвязи — развиваются рыночные экономики, постепенное усиление их взаимозависимости (глобализация рынков)— все эти явления хорошо прослеживаются с конца 90х годов прошлого века на примере крупнейших индустриальных стран.

Таблица 2

Сопоставление длительных волн в рыночной экономике и динамики рынков ценных бумаг в ХХ в.

| Рост (↑) или падение (↓) рынка акций по отношению к концу соответствующего периода.

|

| Страны

|

Предвоенный экон. подъем

|

Война и спад после войны

|

Экон. поъем 20-х гг.

|

Кризис 30-х гг., война и послевоенный спад

|

Экон. подъем 50-60-х. гг.

|

Стагнация 70-х гг.

|

Экон. подъем 80-90х. гг.

|

| 1909-1899

|

1919-1909

|

1929-1919

|

1939-1929

|

1949-1939

|

1959-1949

|

1969-1959

|

1979-1969

|

1995-1979

|

| Англосаксонские страны

|

| США

|

↑

|

↓

|

↑

|

↓

|

↓

|

↑

|

↑

|

↓

|

↑

|

| Велико-британия

|

↓

|

↓

|

↑

|

↓

|

↓

|

↑

|

↑

|

↓

|

↑

|

| Канада

|

н/д

|

н/д

|

↑

|

↓

|

↓

|

↑

|

↑

|

↓

|

↑

|

| Австралия

|

↑

|

↓

|

↑

|

↑

|

↓

|

↑

|

↑

|

↓

|

↑

|

| Крупные индустриальные страны, не относящиеся к англосаксонской группе.

|

| Япония

|

н/д

|

н/д

|

↓

|

↑

|

↓

|

↑

|

↑

|

↑

|

↓

|

| Германия

|

↓

|

↓

|

↑

|

↑

|

↓

|

↑

|

↑

|

↓

|

↑

|

| Франция

|

↑

|

↓

|

↑

|

↓

|

↓

|

↑

|

↓

|

↓

|

↓

|

| Италия

|

н/д

|

↓

|

↓

|

↑

|

↓

|

↑

|

↓

|

↓

|

↓

|

| Испания

|

↑

|

↓

|

↑

|

↓

|

↓

|

↑

|

↑

|

↓

|

↓

|

| Небольшие индустриальные страны Европы.

|

| Бельгия

|

н/д

|

н/д

|

↑

|

↓

|

↓

|

↑

|

↓

|

↓

|

↑

|

| Дания

|

н/д

|

н/д

|

↓

|

↓

|

↓

|

↑

|

↓

|

↓

|

↓

|

| Нидерланды

|

н/д

|

н/д

|

↓

|

↓

|

↓

|

↑

|

↓

|

↓

|

↑

|

| Норвегия

|

н/д

|

н/д

|

↓

|

↑

|

↑

|

↓

|

↓

|

↓

|

↑

|

| Швеция

|

н/д

|

н/д

|

↑

|

↓

|

↓

|

↑

|

↑

|

↓

|

↑

|

| Швейцария

|

н/д

|

↓

|

↑

|

↓

|

↑

|

↑

|

↑

|

↓

|

↑

|

Табл.2 содержит дефлированные данные по странам, информация по которым собрана в Интернете на сервере Global Financial Data начиная с 1899 –1919 гг.(www.globalfindata.com). Цветом выделены квадранты, отражающие динамику рынка акций, совпадающую с динамикой рынка акций США. Таблица основана на дефлированных (скорректированных по уровню инфляции) показателях (фондовых индексах)динамики рынков акций индустриальных стран с рыночной экономикой за 1899 –1995 гг.(на конец года). Соответственно, корректировка по уровню инфляции дает возможность анализировать сопоставимую, «истинную» динамику фондовых индексов (высокая инфляция «завышает » рост курсов акций и, наоборот, «занижает » реальные размеры падения их курсов; соответственно, дефляция «занижает» рост курсов акций и «завышает » величину их падения).

Эта таблица демонстрирует тесную связь и обусловленность динамики фондовых рынков с длительными волнами в экономике, возникавшими в XX в.

· Первая волна — наблюдаемый с конца XIX в.(примерно с середины 90 х годов) экономический подъем, продолжавшийся до 1914 –1916 гг., сменившийся послевоенным спадом в 1917 –1921 гг .Рынки акций повторяли это волнообразное движение :2 /3 наблюдаемых рынков акций испытывали рост в период подъема и 100%рынков находились в падении в послевоенный период.

· Вторая волна — экономический подъем 20х годов с последующим кризисом 30-х годов, военной экономикой и послевоенным спадом 40х годов. Рынки акций вновь повторили волнообразное движение : 2 /3 рынков акций имели повышательную конъюнктуру в период роста и 87%рынков имели отрицательную динамику при нисходящем движении экономики.

· Третья волна — рост индустриальных экономик в 50 –60 е гг.с последующими экономическими трудностями 70х годов. Рынки акций в своем движении последовали за волной: 94% наблюдаемых рынков акций испытали рост в 50 е годы и 60% рынков — в 60-е годы при том, что 94%рынков акций характеризовались падением в 70 е годы.

· Четвертая (незаконченная?) волна — повышательное экономическое движение в 80е — до середины 90х годов, сменившееся кризисами конца 90х годов (пройденная или приближающаяся точка поворота?). Рынки акций также демонстрировали волновое движение: к середине 90х годов 66% наблюдаемых рынков акций находились на подъеме вслед за ростом лежащих в их основе экономик.

Таким образом,табл.2 демонстрирует:

· наличие длинных (в несколько десятилетий) волн в динамике рынков ценных бумаг; сильную обусловленность длинных циклов в движении рынков ценных бумаг длительными (в несколько десятилетий) волнами, в рамках которых развиваются рыночные экономики;

· высокую степень синхронности колебаний рынков ценных бумаг различных стран, усиление взаимозависимости (глобализацию) рынков в течение последних 100 лет. В 1899 –1949 гг.

· рынки совершали синхронные колебания в 76% из 59 наблюдений (в качестве основы для сравнения рынков был выбран рынок акций США, наблюдения охватывают 15 стран на 5 дат, при этом в 16 случаях данные отсутствовали). Сихронность колебаний рынков акций в 1949 –1995 гг.характеризуется тем, что в 83% из 75 наблюдений (15 стран на пять дат) движение рынков имело одинаковое (совместный рост или совместное падение)направление;

· возможность того, что в первом десятилетии XXI в.осуществится масштабное понижательное движение экономик и, как следствие, рынков ценных бумаг (завершение четвертой волны), которое затронет основную часть индустриального мира.

Таким образом, данные показывают, что в долгосрочном плане положительная динамика (как и, вообще, позитивное развитие) рынков ценных бумаг невозможна вне растущей экономики. Динамика фондовых рынков производна от долгосрочных экономических циклов.

Следствия для России ,вытекающие из анализа:

· с высокой степенью вероятности движение рынка ценных бумаг в России (и российской экономики в целом, в той мере, в какой на нее не воздействуют внутренние факторы)будет определяться длительными экономическими волнами, в которых существуют мировые рынки ценных бумаг и которые отражают длинные волны в развитии мировой экономики;

· в этой связи важнейшее значение имеет то, что текущая длинная волна, в том состоянии, в каком она подошла к концу 90х годов, по оценке, может в ближайшее десятилетие иметь понижающийся склон (отрицательная финансовая и экономическая динамика),что создаст фундаментальный внешний фактор, постоянно, негативно и с определяющей силой воздействующий на состояние российского рынка ценных бумаг (например, через приток внешних инвестиций).

Короткие экономические циклы

.Не менее жестко, чем в длительных циклах, зависимость рынка акций от циклического развития экономики проявляется при текущих изменениях экономической конъюнктуры (которые накладываются на длительные циклы).Примеры такой зависимости дает рынок акций США (табл.3).

Таблица 3

Взаимосвязь коротких экономических циклов и состояния рынка ценных бумаг.

| Кризисные периоды

|

Состояние рынка ценных бумаг (РЦБ)

|

| 1929 –1941 гг.— Великая Депрессия и циклические колебания 30х годов.

|

Из 12 лет — падение РЦБ в течение 9 лет.

|

| 1946 г.— падение производства, конверсия.

|

1946 г.— падение РЦБ.

|

| 1953 г.— падение производства.

|

1953 г.— падение РЦБ.

|

| 1974 –1975 гг.— падение производства, нефтяной шок.

|

1973 –1974 гг.— падение РЦБ.

|

| 1980 г.— падение производства,1981 г.— восстановление.

|

1981 г.— падение РЦБ.

|

| 1983 –1990 гг.— восемь лет экономического роста.

|

1982 –1989 гг.— восемь лет роста РЦБ.

|

| 1990 г.— рецессия,1991 г.— падение производства.

|

1990 г.— падение РЦБ.

|

| 1993 г.— замедление темпов роста в индустриальных странах, падение производства.

|

1993 г.— падение РЦБ.

|

Зависимость от динамики рынка акций США .

Рынок США доминирует по отношению не только к формирующимся рынкам, но и к рынкам ценных бумаг индустриальных стран (табл.4).Хотя после десятилетия опережающего развития формирующихся рынков его доля в мировой капитализации рынков акций уменьшилась с 53.1%в 1980 г. до 41.9%в 1996 г.(что сохраняет доминантность),кризис 1997 –1998 гг. вернул ситуацию к исходной — в 1998 г.. доля рынка США в мире вновь возросла до 50.1%.

Таблица 4.

Роль США в формировании мировых рынков ценных бумаг.

| Показатели

|

1980

|

1996

|

1998

|

| Доля США в капитализации рынков акций развитых стран, %.

|

53,0

|

47,3

|

53,8

|

| Доля США в капитализации рынков акций всего мира, %.

|

53,1

|

41,9

|

50,1

|

Доминирующее влияние проявляется, прежде всего, в момент рыночных шоков. Негативная конъюнктура, возникшая на Нью-Йоркской фондовой бирже или в NASDAQ, немедленно распространяется на рынки других стран. И наоборот, быстрое повышение фондовых индексов в США вызывает повсеместный рост курсов ценных бумаг.

Например, в 1929 г.«крах рынка акций в Нью-Йорке был продолжен на фондовых рынках Европы … Падение на 32%%цен на акции в Нью-Йорке (в декабре по отношению к средним ценам в сентябре)… было продолжено снижением цен на акции в Канаде на 33%… в Бельгии на 30%%,а также вызвало эхо на других рынках, в том числе в Великобритании — на 16%%,в Нидерландах — на 15%%, в Германии — на 14%%, во Франции — на 11%%, в Швейцарии — на 10%%, в Швеции — на 8%%»[2]

.

Рыночные шоки на рынке акций США являются доминирующими и во влиянии на капитализацию российского рынка акций, передавая возмущения с рынка акций США на внутренний фондовый рынок России. Примером такой взаимосвязи является 2000 г., когда коэффициент корреляции между указанными рынками достиг 0.945 (в 1999 –2000 гг.коэффициент взаимосвязи рынков был равен 0.895)[3]

.

Фактически это функциональная зависимость капитализации рынка акций России от динамики рыночной стоимости акций на фондовом рынке США. Совпадение с динамикой латиноамериканских рынков. На длинных динамических рядах российский рынок акций обнаруживает значительные совпадения с динамикой капитализации рынков Латинской Америки и Мексики. Наиболее сильная корреляция наблюдается при сравнении динамики фондовых рынков России и Бразилии. Взаимосвязь между указанными рынками проявилась и в период финансового кризиса в России в августе 1998 г. Немедленно за его наступлением иностранные инвесторы начали массовую ликвидацию портфельных инвестиций на рынке Бразилии, превращая их в долларовую наличность. Масштабное бегство капитала привело к острому финансовому кризису (крах рынка акций, девальвация национальной валюты, обесценение вслед за российскими бразильских облигаций на внешних рынках, падение золотовалютных резервов и т.п.). Одним из предполагаемых каналов взаимосвязи были операции германских банков, которые вслед за потерями в России закрывали свои позиции в Бразилии, восстанавливая ликвидность[4]

.

Резкое усиление связи с российским рынком в кризисном 1998 г. показали и другие рынки Латинской. Корреляция рынков имеет значительно более высокие значения в периоды кризиса, чем при стабильной ценовой конъюнктуре на фондовых рынках.

Конъюнктура российского рынка акций обнаруживает в обычных условиях мало связей с формирующимися рынками Азии и Европы (табл. 5-6). Ценовая конъюнктура рынков формируется асинхронно.

Таблица 5

Связь динамики рынков ценных бумаг России и стран Азии.

| Коэффициенты корреляции между фондовыми индексами.

|

| |

Индо-незия

|

Малай-зия

|

Таи-ланд

|

Синга-пур

|

Фили-пины

|

Индия

|

Паки-стан

|

Тай-вань

|

Корея

|

| Россия: 1995-2000 (декабрь 1995 – декабрь 2000)

|

| |

0,180

|

0,165

|

-0,189

|

0,031

|

-0,020

|

0,345

|

0,5205

|

0,690

|

-0,188

|

| Россия: 1998 (январь 1998 – декабрь 1998)

|

| |

0,718

|

0,940

|

0,735

|

0,737

|

0,580

|

0,934

|

0,899

|

0,885

|

0,082

|

Источник: www.msci.com

Таблица 6

Связь динамики формирующихся рынков ценных бумаг России и стран Европы.

| Коэффициенты корреляции между фондовыми индексами.

|

| |

Польша

|

Венгрия

|

Чехия

|

Турция

|

| Россия: 1995-2000 (декабрь 1995 – декабрь 2000)

|

| |

0,435

|

0,369

|

0,163

|

0,354

|

| Россия: 1998 (январь 1998 – декабрь 1998)

|

| |

0,813

|

0,775

|

0,491

|

0,850

|

Источник: www.msci.com

Вместе с тем, очевидно, что в условиях повышенной волатильности в 1998 г., когда отдельные формирующиеся рынки испытывали рыночные шоки, риски и бегство капитала немедленно переносились международными инвесторами на другие рынки. В кризисный 1998 г. российский рынок оказался связан фактически функциональной зависимостью (строки с данными за 1998 г.) с большинством рынков, динамика которых обычно автономна от него.

Экономические, а также финансовые и биржевые кризисы и потрясения являются неизбежными спутниками рыночной экономики – без них было бы невозможно развитие и движение вперед. Государственное регулирование позволяет смягчить кризисы, компенсировать их последствия, но полностью устранить их не может. Кризисы приобретают новые формы, проявляются в новых секторах экономики, заставляя искать новые средства борьбы с ними.

В 70 – 80-е годы ХХ в. экономические кризисы обычно принимали мировые масштабы, охватывая в той или иной степени ведущие страны Америки, Европы и Азии. Практика 90-х годов продемонстрировала неравномерность роста и значительные расхождения в его траекториях у ведущих стран современного мира. В 1993 г. Германия, Франция и некоторые другие государства Европы переживали спад, а в 1995-1996 гг. стагнацию экономики. Япония в 1997-1999 гг. испытала настоящий кризис, который выражался в сокращении производства, финансовых потрясениях и других экономических трудностях. Государства Юго-Восточной Азии и Латинской Америки, а также Россия и некоторые другие с переходной экономикой в 1997-1998 гг. охватил финансовый кризис, один из наиболее глубоких и масштабных в современной истории. Прокатившийся по мировой периферии он практически не затронул США, но вызвал тревогу за устойчивость своей экономики и привел к осознанию необходимости координации и регулирования в международных масштабах деятельности финансового рынка.

Эти вопросы обсуждались на совещании министров финансов Большой семерки в июне 1999 г. в Кельне. На нем принято решение сосредоточить усилия на четырех направлениях:

· углублении координации действий по укреплению и реформированию международных финансовых институтов и финансовой политики;

· повышении прозрачности мировых финансовых рынков;

· усилении финансового регулирования в промышленно развитых странах;

· разработке принципов участия частного сектора в преодолении кризисных ситуаций.

Важным рычагом влияния США на мировое хозяйство остается вывоз капитала из страны. В последние годы его масштабы существенно увеличились по линии прямых и портфельных инвестиций, в то время как в банковские и подобные им активы заметно сократились. Так, в 1994 – 1998 гг. прямые заграничные инвестиции США увеличились с 80,7 млрд долл. до 132,8 млрд долл., портфельные – с 60,3 млрд до 102,8 млрд долл., а банковские за 1995 – 1998 гг. уменьшились с 75,1 млрд до 24,9 млрд долл.

Следует отметить устойчивое увеличение прямых инвестиций США за границей. Это еще раз свидетельствует, что политика ТНК не связана прямо с циклическим движением экономики, их долгосрочные интересы не сужаются в период активного роста. Но при этом поведение портфельных инвестиций в большей мере откликается на динамизм роста: вложения в заграничные акции увеличиваются, в то время как вложения в долговые ценные бумаги за границей в 1998 г. по причинам мирового финансового кризиса резко сократились.

Примечательно поведение банковского и другого денежного капитала. Резкое сокращение его учтенного и неучтенного вывоза в 1998 г. явно связано с ухудшением обстановки в мировой финансовой сфере и ростом надежности и перспективности вложения денежных средств в самих США, где экономический подъем увеличивал выгодность вложения банковского и денежного капитала.

Динамичное развитие американской экономики стало мощным фактором привлечения в нее иностранного капитала. Имеющиеся данные свидетельствуют об устойчивой тенденции увеличения практически всех видов иностранных инвестиций в США на протяжении последнего десятилетия. Так, общий объем их в конце 90-х годов составил около 500-600 млрд долл. ежегодно. США остаются крупнейшим нетто-импортером капитала. Отрицательное сальдо по международной финансовой позиции США устойчиво возрастает начиная со второй половины 80-х годов. В 1998 г. оно превысило 1 500 млрд долл. Это означает, что США выступают в качестве наиболее крупного и динамично растущего центра мирового хозяйства, притягивающего к себе капитал из других регионов мира. Примечательно, что усиливается приток всех видов иностранных инвестиций в страну, начиная от прямых инвестиций и завершая банковскими депозитами.

Приведенные данные показывают, что приток иностранного капитала во второй половине 90-х годов резко увеличивается. При этом существенно возрастает и его влияние на национальную экономику. Скажем, размер прямых иностранных инвестиций составляет во второй половине 90-х годов от 20 до 32% всех валовых инвестиций в ВВП США. Очевидно, что при таких масштабах их роль в росте американкой экономики очень велика.

Правда, сравнительно невелики объемы притока в США иностранного банковского капитала. Это, вероятно, связано с насыщенностью американского рынка денежными ресурсами в 90-е годы и низкой ставкой банковского процента в стране.

В то же время размеры иностранных портфельных инвестиций значительны, из них около 20% вложены в акции американских компаний, а 80% – долговые ценные бумаги. Причем важно отметить резкий рост портфельных инвестиций в акции в конце 90-х годов. Если в начале 90-х годов они составили от 11 млрд до 20 млрд долл. в год, то в 1997 г. – 67 млрд, в 1998 г. и 1999 г. – порядка 44 млрд долл. Такое давление иностранного капитала на стоимость американских акций стало весомым фактором и привело к повышению их курса на фондовом рынке.

В то же время существенные иностранные вложения в облигации различных видов делали долговой сектор американского финансового рынка очень чувствительным к поведению зарубежных инвесторов. С другой стороны, устойчивость притока портфельных инвестиций в ценные бумаги свидетельствует о прочности экономики и финансовой системы США, которая все эти годы выступает очагом стабильности и динамизма в мире. Только в третьем квартале 1998 г. под влиянием финансового кризиса их приток в долговые активы резко сократился до 1,14 млрд долл. Но уже в последующие кварталы он вырос до 60-70 млрд долл., что означало восстановление доверия к экономике и финансовой системе США.

Значительный интерес представляет влияние финансовой сферы на экономическое развитие. Применительно к Америке важно выделить оба аспекта этого влияния: с их стороны – на мировую экономику и финансовую сферу и со стороны мировой финансовой сферы – на экономику США.

В начале 2000 г. появились признаки перегрева мировой экономики. Первыми отреагировали на них центральные банки. В начале февраля 2000 г. ФРС повысила учетную ставку до 5,5%, Европейский центральный банк – ставку рефинансирования до 3,25%, Банк Англии – с 5,75 до 6% (он сделал это в четвертый раз за последние 6 мес.). Учетные ставки подняли также центральные банки Швеции, Дании, Швейцарии и Южной Кореи (впервые за последние два года – с 4,75 до 5%).

Эти пока небольшие антиинфляционные шаги служат признаком того, что центральные банки сочли, что экономика уже оправилась от последствий мирового финансового кризиса и теперь главной опасностью становится перегрев и риск усиления инфляции. Такая опасность не преувеличена. Экономика Южной Кореи показала рост за 1999 г. на 10%, хотя розничные цены в стране выросли всего на 1,6%4.

Изобилие денежных ресурсов в экономике и на финансовом рынке США сыграло большую роль в поведении курсов акций американских корпораций на фондовом рынке. Стремительный рост индекса Доу-Джонса в начале 2000 г. многими в США воспринимался с настороженностью. Трезво мыслящие экономисты и представители бизнеса резонно полагали, что рано говорить о преодолении цикличности в развитии экономики. А это означает, что ожидания очередного циклического кризиса, несмотря на все видимые признаки продолжения роста, остаются значительными.

Не обоснованный реальным наполнением рост курсов ценных бумаг чреват биржевым кризисом, который может стать началом циклического экономического спада. По этим причинам любые признаки перегрева экономики воспринимаются с очевидным подозрением. При отсутствии значительной инфляции, которая ранее служила главным признаком этого рода, наибольшее подозрение вызывает чрезмерно динамичный рост биржевых индексов. Отсюда всякое изменение индекса Доу-Джонса и других биржевых индексов воспринимается с большой тревогой и вызывает массу противоречивых комментариев. Буквально панику в мире вызвало резкое падение индекса Доу-Джонса на Нью-Йоркской бирже в апреле 2000 г.

Таблица 7

Приток иностранного капитала в США, млрд. долл.

| Виды инвестиций

|

1993 г.

|

1994 г.

|

1995 г.

|

1996 г.

|

1997 г.

|

1998 г.

|

1999г.

|

| Прямые

|

52,5

|

47,4

|

59,6

|

89,0

|

109,3

|

193,4

|

260,0

|

| Портфельные

|

111,0

|

139,4

|

237,5

|

367,7

|

384,0

|

266,8

|

300,0

|

| Банковский капитал

|

39,9

|

108,0

|

64,2

|

22,2

|

171,3

|

29,3

|

80,0

|

| Прочие обязательства

|

10,5

|

1,3

|

59,5

|

39,4

|

107,8

|

9,4

|

50,0

|

Источник

:

International Financial Statistics. January 2000.

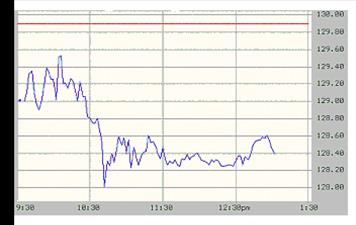

На этот раз объектом потрясения стал ряд отраслей высоких технологий во главе с фирмой “Майкрософт”. Известие о намерении американских властей на основе судебного решения покончить с монополизмом “Майкрософт” и раздробить ее на несколько фирм для обеспечения конкуренции вызвали стремление обеспокоенных инвесторов немедленно избавиться от акций этой фирмы не дожидаясь реализации разделения данной компании. Падение курса акций “Майкрософт” повлекло за собой снижение стоимости акций и ряда других фирм.

Рис. 3 Динамика курса акций «Майкрософт» после принятия судебного решения.

Кризис акционерного капитала в секторе высоких технологий несколько скорректировал тенденции движения курсов акций на фондовом рынке, но опасность повторения подобных кризисов остается в силе.

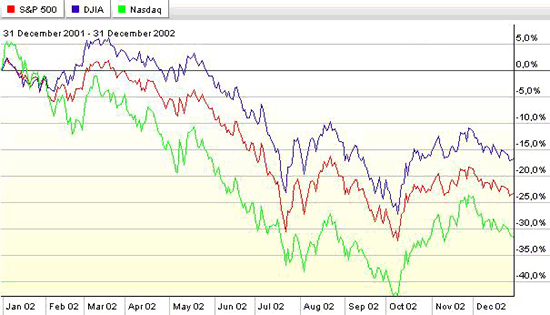

Также особо хотелось бы отметить влияния на фондовый рынок всякого рода скандалов и других дестабилизирующих факторов. Так особое место занимают скандалы с бухгалтерской отчетностью корпораций в 2002 году. Если посмотреть на динамику фондовых индексов в течение 2002 года, то сразу бросается в глаза относительно неплохой первый квартал года и провальный третий квартал. В январе все началось с роста котировок, который, однако, быстро сошел на нет. В феврале котировки падали, однако, в конце месяца, начался кратковременный рост. Этот подъем продолжался вплоть до 11 марта, когда появились сообщения о проверке Комиссии по биржам и ценным бумагам (SEC) бухгалтерской практики WorldCom, а также были опубликованы квартальные потери AOL Time Warner в 54,2 млрд. — крупнейшие в истории компании, и одни из крупнейших за всю корпоративную историю. После этого начался глубокий и продолжительный подъем, сопровождавший процесс скандалов с бухгалтерской отчетностью компаний, обвинений менеджеров корпораций и инвестиционных банков в сговоре и инсайдерских продажах. WorldCom 21 июля объявил о банкротстве, а 9 августа огласил данные о «коррекции» доходов за предыдущие годы на $3,8 млрд., естественно, в худшую сторону. Отдельные дни в ходе этого затянувшегося падения сопровождались проблесками роста — так, 24 июля Dow прибавил 488 пунктов, что является его максимальным абсолютным ростом за всю историю, после появления информации об аресте разоривших Adelphia Communications менеджеров. Однако, эти отдельные выбросы лишь подтверждали волатильное состояние рынка и не способствовали смене понижательных тенденций.

Рис.4 Динамика основных фондовых индексов США в 2002 году.

Источник

: www. StockCharts.com

Истории с фальсифицированной бухгалтерской отчетностью обусловили значительный отток капитала с фондового рынка — в некоторые моменты казалось, что инвесторы навсегда потеряли доверие к корпорациям. Банкротство WorldCom стало крупнейшим в истории корпоративной Америки (активы в $103 914 млн. до объявления о банкротстве), а разорения Global Crossing ($25 511 млн.) и Adelphia Communications ($24 409 млн.) вошли в десятку крупнейших банкротств за всю историю США на пятом и шестом местах соответственно. Под подозрение в использовании различных «схем» и возможном банкротстве в будущем попали многие корпорации, в том числе такие гиганты как Qwest Communications, Merrill Lynch, Citigroup, Xerox, Johnson & Johnson, Halliburton, Goldman Sachs, Salomon Smith Barney, Tyco International. Особенным вниманием пользовались те компании, чьим аудитором являлась теперь уже печально известная Arthur Andersen. Более 30 крупных менеджеров корпораций было обвинено в махинациях с корпоративной отчетностью. Было потеряно доверие к финансовым аналитикам, а 12 крупнейших инвестиционных банков вынуждены были объявить об изменении методов оценки акций и проведения первичных размещений (IPO) и выплате компенсаций для отзыва многочисленных исков.

Проанализируем поведение на фондовом рынке после терактов 11 сентября. Большинство российских акций в первые полчаса торгов упало на 4-8 %, цены нефтяных бумаг поддерживаются высокими мировыми ценами на нефть

Технический индекс РТС уменьшился на 4,67 % к предыдущему закрытию.

Большинство западноевропейских индексов упало на 0,8-2,7 %. На рис.5 изображено поведение акций корпорации «Боинг» после сообщения о терактах.

Рис.5 Динамика акций корпорации «Боинг» после терактов 11 сентября

После 17 августа 1998 г. наступил новый этап развития российского рынка ценных бумаг. К большому сожалению, мы не видим в настоящее время фундаментальных предпосылок для преодоления негативных последствий объявленного дефолта по внутренним обязательствам. Как уже было сказано, был нарушен основной фундаментальный баланс исходных и необходимых условий для нормального развития рынка ценных бумаг и экономики в целом. В настоящее время в России нет безрисковых финансовых инструментов, гарантирующих получение прибыли. [1]

Государственные ценные бумаги являлись базовыми финансовыми инструментами с определенной доходностью, относительно которой инвесторы принимали решения об инвестировании денежных средств в те или иные активы, исходя из соотношения будущих доходов и возможных убытков. Сегодня инвестиции в РФ не могут быть объективно разделены на группы по степени риска. Все финансовые инструменты перешли в разряд повышенного риска, и вопрос сегодня заключается в том, где возможна полная потеря капитала, а где она составляет не более 80% от суммы инвестиций? А если затронуть вопрос о соотношении риск/прибыль, то вложение средств в рисковые операции будет намного целесообразнее, нежели вложения в государственные ценные бумаги. Люди, принимавшие данное решение, перевели развивающийся российский рынок ценных бумаг в «рынок без каких-либо нормальных логичных цивилизованных правил».

В настоящий момент по различным причинам нет четкой стратегической программы развития рынка ценных бумаг РФ. К глубокому сожалению, это плохо. Мы приглашаем инвесторов как прямых, так и портфельных, но при этом не говорим, что их ждет через год-два в нашей стране. Мало того, мы не гарантируем им сохранность их капиталов, защиту их инвестиционных интересов наравне с отечественными инвесторами и т.д., и потом удивляемся, что к нам никто не идет, забывая при этом, что венчурный капитал инвестируется минимум на 12 месяцев, а прямые инвестиции инвестируются как минимум на 10 лет. Благодаря резкому повышению мировых цен на нефть и значительному сокращению импорта за счет девальвации национальной валюты мы имеем за 1999 г. значительное положительное внешнеторговое сальдо, рост производства и ВВП. Это то не многое, что в настоящий момент привлекает венчурный капитал в Россию. Рост ВВП и производства, без значительного положительного внешнеторгового сальдо не так привлекателен для инвесторов. Мало получить прибыль, ее необходимо конвертировать вместе с основным капиталом и беспрепятственно вывести из страны, а для этого в государстве должны быть необходимые запасы валютных ресурсов. В случае снижения положительного внешнеторгового баланса страны по различным причинам (падение цен на энергоресурсы, увеличение импорта, выплата внешнего долга и т.д.), мы можем вновь получить значительную девальвацию рубля, резкое падение цен на все финансовые инструменты и бегство капитала.

Мировой инвестиционный капитал имеет приблизительно следующую структуру инвестирования (рис. 6).

По различным причинам инвестиции в Россию в основном состоят из мирового венчурного капитала. До 17 августа 1998 года, по нашему мнению, в Россию направлялось не более 5% мирового венчурного капитала и распределение внутри страны было следующим (рис. 7).

Предполагаем, что в настоящее время структура осталась приблизительно такой же, но теперь вместо 100% общих инвестиций не более 20%, да и они уже не могут быть объективно распределены по степени риска. Также произошло перераспределение инвестиций между государственными ценными бумагами и корпоративными акциями и облигациями в пользу последних.

Если раньше портфельные инвесторы открывали длинные позиции со сроком более года, то теперь при любой отрицательной информации относительно экономического и политического будущего России они будут уходить с рынка, что в свою очередь, будет вызывать резкие колебания курса ценных бумаг.

Что же необходимо делать для дальнейшего развития рынка ценных бумаг России?

Стратегически многие экономисты считают, что для экономического роста государства инвестиционный капитал должен иметь следующий путь, и этот путь — единственный: Инвестор → Прямые инвестиции → Экономический рост.

Считаем, что когда существуют значительные риски, связанные с инвестированием, т.е. неблагоприятный инвестиционный климат в государстве с вытекающими отрицательными последствиями (доля портфельных инвестиций составляет более 75% от инвестиционного капитала, что приводит к менее эффективному распределению финансовых средств с точки зрения экономического роста), а государство все же заинтересовано в экономическом развитии, то можно на определенный промежуток времени изменить путь большей части инвестиционного капитала: Инвестор → Государственные ЦБ → Прямые инвестиции.

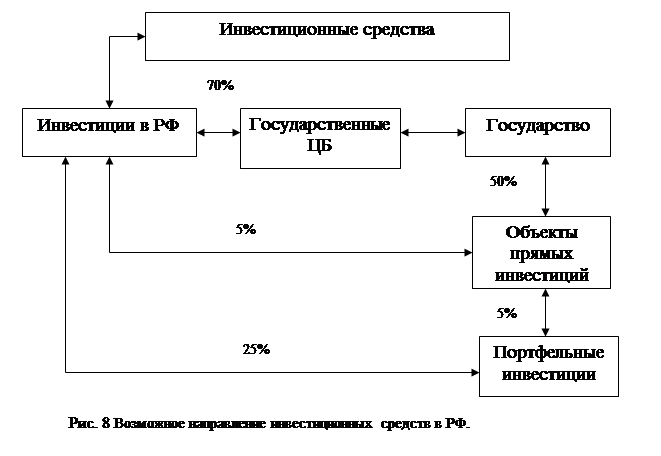

Государственные ценные бумаги в этом случае в большей части выпускаются не на покрытие дефицита бюджета страны, а на прямые инвестиции в «локомотивные» объекты экономики (рис.8).

Доходность рублевых государственных ценных бумаг в этом случае не должна превышать 10–20% в СКВ (6,5% — «нормальная» ставка дохода, плюс 6,5–13,5% премия за риск). Данную доходность необходимо удерживать, т.е. при ее снижении увеличивать выпуск облигаций, а при увеличении доходности — выкупать.

Предприятия, а может быть и отдельные отрасли, в которые государство инвестирует полученные таким образом финансовые ресурсы, будут впоследствии частично приватизированы. Денежные средства от приватизации будут направлены на погашение государственных ценных бумаг.

Этот вариант предусматривает вмешательство государства в большей степени, нежели сейчас, и многие экономисты скажут, что это возврат к директивной экономике. Но нам кажется, что в настоящий момент без этого не обойтись. (Конечно, можно начинать развитие с феодального строя или ждать, пока мелкий бизнес лет через 10 станет средним бизнесом, а еще через 20 лет появятся деньги для покупки технологий и средств производства, правда, если государство не заберет эти деньги раньше).

Для дальнейшего развития рынка ценных бумаг вне зависимости от выбранной стратегии, на наш взгляд, необходимо предпринять следующие важные шаги:

1. Усовершенствовать законодательную базу. Нужны гарантии для инвесторов о неизменности первоначальных условий, особенно в сфере прямых инвестиций.

2. Ввести налоговое стимулирование инвестиций. Например, для отраслей, которые являются стратегическими для России, необходимо создавать определенные благоприятные условия. В США на инвестиции, связанные с коммунальным хозяйством, установлены льготы по налогообложению при получении дохода по данному виду бизнеса. Следует также стимулировать долгосрочные инвестиции со сроком инвестирования более одного года. В США ставка налога на прибыль различается относительно времени, в течение которого инвестор держал купленные ценные бумаги (до шести месяцев и более шести месяцев).

3. Пересмотреть решения от 17 августа. Признать ошибку и рассчитаться с инвесторами, несмотря на финансовые трудности в настоящее время.

4. Необходимо воздействовать на основной фундаментальный фактор привлекательности корпоративных акций с точки зрения вложения средств — соотношение «сумма выплаченного дивиденда/рыночная стоимость акции», т.е. для увеличения рыночной стоимости акции какого-либо предприятия необходимо:

- выплачивать дивиденды,

- сумма выплат должна быть по возможности больше.

В этих целях необходимо:

Создать экономические условия для того, чтобы все предприятия, получающие фактическую прибыль, показывали ее. В настоящий момент из 100 организаций, имеющих прибыль, показывают ее не более 30%, а значительно занижают ее — более 80%. Ставку налога на прибыль целесообразно установить в размере 5-10%.

Создать экономические условия, стимулирующие предприятия выплачивать дивиденды. Предусмотреть дополнительные льготы для организаций, выплачивающих дивиденды.

В результате резко повысится спрос на корпоративные акции, возрастет капитализация компаний, и у предприятий появятся дополнительные возможности для привлечения инвестиций на более выгодных условиях (дополнительная эмиссия акций, размещение облигаций и др.), т.е. более активно заработают портфельные инвестиции.

Для компенсации краткосрочного снижения налоговых поступлений за счет уменьшения ставки по некоторым налогам достаточно будет продать несколько пакетов акций, принадлежащих государству (в настоящий момент более 60% акций, принадлежащих государству, неликвиды).

Предполагаем, что после изменения налоговых ставок, капитализация в среднем вырастет от 5 до 25 раз, и на фондовый рынок вернутся инвесторы, в большей мере отечественные.

В процессе написания курсовой работы были исследованы проблемы, связанные с реагированием мирового рынка ценных на различного рода фундаментальные факторы и экономические циклы. Была установлена связь между ситуацией на рынке ценных бумаг и потоком инвестиций, а также выявлена функциональная зависимость капитализации рынка акций России от динамики рыночной стоимости акций на фондовом рынке США. Совпадение с динамикой латиноамериканских рынков. На длинных динамических рядах российский рынок акций обнаруживает значительные совпадения с динамикой капитализации рынков Латинской Америки и Мексики. Наиболее сильная корреляция наблюдается при сравнении динамики фондовых рынков России и Бразилии.

Для привлечения инвестиций в экономику России необходимо, на наш взгляд, ввести налоговое стимулирование инвестиций. Например, для отраслей, которые являются стратегическими для России, необходимо создавать определенные благоприятные условия. В США на инвестиции, связанные с коммунальным хозяйством, установлены льготы по налогообложению при получении дохода по данному виду бизнеса. Следует также стимулировать долгосрочные инвестиции со сроком инвестирования более одного года. В США ставка налога на прибыль различается относительно времени, в течение которого инвестор держал купленные ценные бумаги (до шести месяцев и более шести месяцев).

1. Захаров А.В. «Экономические реформы и фондовый рынок», журнал «Рынок ценных бумаг» №3 2003 г.

2. Константинов Ю.А., Ильинский А.И. Финансовый кризис: причины и преодоление. М.: ЗАО "Финстатинформ", 1999

3. Миркин Я.М. «Волатильность», журнал «Рынок ценных бумаг» №6 2001 г.

4. Миркин Я.М. Ценные бумаги и фондовый рынок. М., 1995

5. Мусатов В.Т. Фондовый рынок: инструменты и механизмы. М., 1991

6. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития. М.: Финансовая академия при Правительстве РФ, 2000.

7. Kindleberger Charles P.A Financial History of Western Europe.— New-York::Oxford University Press,1993.P.359.

[1]

Б.Рубцов «Мировые фондовые рынки: современное состояние и закономерности развития » Финансовая академия при Правительстве РФ, 2000.С.30

[2]

Kindleberger Charles P.A Financial History of Western Europe.— New-York::Oxford University Press,1993.P.359.

[3]

www.msci.com

[4]

Б.Рубцов «Мировые фондовые рынки: современное состояние и закономерности развития » Финансовая академия при Правительстве РФ, 2000.С.49

|