|

ГЛАВА 1.

1.1. Определение инновационной сферы

1.2. Цели, функции и методы государственного регулирования инновационного развития РФ

1.3. Финансовая стратегия в области создания нововведения и их продвижения в производство

ГЛАВА 2.

2.1. Основные источники финансирования инноваций

2.2. Грантовое финансирование инновационной сферы

2.3. Коммерциализация научных и образовательных учреждений при финансировании инноваций

2.4. Соотношение собственного и заемного капиталов в финансировании инноваций

ГЛАВА 3.

3.1. Развитие системы льгот по поддержки рисковых капитальных вложений в инновационную сферу

3.2. Окупаемость инвестиций при использовании собственных и заемных средств

3.3. Вопросы преодоления различных видов рисков при создании инновационного продукта

ВВЕДЕНИЕ

Решение проблемы повышения эффективности функционирования экономики России тесно связано с ускоренным развитием инновационной сферы. Уровень развития инновационной сферы в современной экономике определяет способность любой страны обеспечивать высокую конкурентоспособность национальной экономики.

Общепризнано и не нуждается в дополнительном обосновании утверждение о безальтернативности для России инновационного пути развития.

В настоящее время функционируют государственные научные фонды, сеть государственных научных центров, идет процесс образования наукоградов. Создана и функционирует первая очередь системы инновационно-технологических центров и технопарковых структур в субъектах Российской Федерации.

Выстроены законодательные основы и нормативно-правовая база научно-технической деятельности. Наука претерпела заметные изменения - стала более открытой и демократичной, изменился характер участия ученых в международном сотрудничестве, исчез чрезмерный административный контроль. Формируемая система финансирования научных исследований и разработок, характеризуется многоканальностью и конкурентностью.

За счет концентрации ресурсов и научных сил на приоритетных направлениях развития науки и техники, благодаря совместным усилиям исполнительной и законодательной власти, РАН и отраслевых академий наук удалось сохранить основную часть фундаментальной науки - главную стратегическую составляющую общества.

Реклама

Начали закрепляться положительные тенденции в научно-технической сфере, наметившиеся еще в 1999 году: выделение средств из бюджета на финансирование науки происходит на регулярной основе, исполнение бюджета осуществляется на 100 %; величина средней заработной платы в отрасли “Наука и научное обслуживание” превысила уровень средней заработной платы по экономике в целом; продолжилось выделение целевых средств на укрепление приборной базы науки, поддержку патентной деятельности, строительство жилья для молодых ученых.

Целью курсовой работы является изучение механизма поддержки инновационной сферы России. Цель исследования предопределила необходимость постановки и решения следующих основных задач по ее достижению:

1. Раскрыть сущность и содержание инновационной сферы, как объекта экономического исследования и выявить закономерности, тенденции и особенности ее регулирования.

2. Определить источники финансирования инновационной сферы на современном этапе.

3. Исследовать развитие системы льгот в инновационной сфере и систему преодоления рисков.

Объектом исследования выступает инновационная сфера экономики России.

Предмет исследования – финансово-кредитный механизм поддержки инновационной сферы России на современном этапе.

ГЛАВА 1

1.1. Определение инновационной сферы

Конкурентоспособность отдельной страны возможна только при переходе к практике осуществления непрерывного инновационного процесса, которому препятствуют нерешённые проблемы, связанные с правом и охраной интеллектуальной собственности.

Развитие на основе достижений науки и технологии может быть обеспечено только при качественном изменении системы управления НИОКР, создании инновационной системы и организации инновационного процесса. Следовательно, представляется необходимым рассмотреть следующие вопросы:

- инновационную технологию создания конкурентоспособных технологий и продукции, составляющих основу инновационного процесса;

- проанализировать соответствие действующих в России и в наиболее развитой в инновационном отношении стране США систем управления НИОКР с инновационной теорией;

- выработать предложения по организации инновационной системы и системы управления инновационным процессом.

Начиная с конца 1960-х г.г. в США и СССР были проведены многочисленные исследования процесса разработки новой техники и технологии. Исследования проводились на основе анализа большого числа, удачно и неудачно выполненных разработок[1]

.

Реклама

Наиболее полное и глубокое исследование было проведено по заказу Департамента обороны США корпорацией «Рэнд» в рамках проекта «Хиндсайт». Результаты исследований более 40 выполненных разработок позволили сформулировать новую, научно обоснованную технологию исследований и разработок новой техники и определить объективные законы их протекания. Полученные в результате проведенных исследований выводы стали основой инновационной технологии и позволили сформулировать закономерности создания качественно новой техники. Всё это вместе привело к созданию нового научного направления – инноватики – науки о теоретических основах и технологии создания качественно новой продукции, а также построения и реализации непрерывного инновационного процесса, охватывающего все его этапы:

- исследования;

- разработки;

- производство;

- использование созданной новой конкурентоспособной продукции для удовлетворения текущего и перспективного спроса.

В рамках инноватики сформулированы положения, соблюдение которых позволяет не только избежать ошибки в процессе разработки, но и в определённой степени гарантируете успех.

Наиболее известными среди них являются следующие.

Во-первых, утверждение, что качественно новую продукцию можно создать, только используя в разработке определённое количество новых компонентов – нововведений.

Во-вторых, инновационный процесс, в основе которого лежит информационная технология, непрерывен, так как охватывает и связывает все этапы преобразования научных знаний в нововведения, а затем создание на их основе более эффективной продукции, включая её производство и применение.

Для инновационного процесса важны его последовательность и непрерывность. Это возможно только в том случае, если каждый предыдущий этап подготавливает условия и информацию для осуществления следующего.

Существует точка зрения, что управление инновационным процессом целесообразно начинать только с прикладных научно-исследовательских работ. Однако, это было предметно опровергнуто в процессе «отрицательного эксперимента и доказательства» Макнамары. Для доказательства необходимости финансирования Департаментом обороны США этапа научных исследований Макнамара в начале 1960-х г.г. в два раза сократил финансирования фундаментальных исследований (с 16 до 8%). Через 5-6 лет учёные – прикладники объявили, что у них, «кризис идей» и инновационная цепочка разорвалась. Другими словами, была обоснована необходимость включения фундаментальных и прикладных исследований в инновационную технологию, а также показана возможность управления начальными этапами инновационного процесса, в том числе и в интересах создания научно-технического задела[2]

.

В-третьих, одно из основных положений инноватики определяет решающее значение экспериментальных методов в процессе создания новой конкурентоспособной продукции, так как новая информация должна быть экспериментально подтверждена.

В-четвёртых, в развитие закона о непрерывности инновационного процесса можно утверждать, что процесс разработки также непрерывен, поскольку является неотъемлемой частью непрерывного инновационного процесса. Так, для его осуществления необходимо на предразработочных этапах осуществить подготовку необходимых для разработки нововведений, а на последующих – организовать эффективное использование созданной новой инновационной технологии и продукции. В свою очередь, разработка проекта на основе инноваций и инновационных технологий превращает проект в инновационный.

В-пятых, успех реализации, создания и использования новой технологии и продукции возможен только при системном подходе. Поэтому необходимо, с одной стороны, разрабатывать не отдельные изделия, а комплексные системы, в рамках которых реализуется эффективность новой продукции или технологии.

В связи с этим в США, придавая большое значение этому принципу, включили этап «вписывания новой техники в систему» в общую классификацию исследований и разработок. Следовательно, необходимо предусмотреть такой этап и в отечественной классификации.

В-шестых, информационные микроэлектронные технологии изменили технологию создания и использования инноваций. Поэтому создание конкурентоспособной продукции возможно только с использованием современных информационных технологий.

Для эффективного использования инновационного метода требуется осуществить изменения существующих:

а) технологий создания качественно новой продукции.

Инновационная технология основывается на принципах и законах инноватики и использует программно-целевые и системные подходы на всех этапах инновационного процесса от идей до новых изделий. Поэтому требуется не только повышение эффективности отдельных процессов разработки, но и повышения эффективности системы в целом.

Особенно важна сфера освоения и использования новой продукции в эксплуатации. Системный подход предполагает, кроме создания качественно новой продукции, организацию комплекса условий для её эффективного использования, включая подготовку специалистов.

б) структуру и качество научно-технического потенциала для создания условий качественного и непрерывного осуществления инновационного процесса для всей цепочки необходимых задействованных в инновационном процессе организаций, образующих инновационную систему;

в) систему управления НИОКР как ведущее звено среди организационных мероприятий при внедрении инновационных подходов.

1.2. Цели, функции и методы государственного регулирования инновационного развития РФ

Государство осуществляет все виды регулирования инновационной деятельности - организационное, экономическое, финансовое, нормативно-правовое.

Высшая форма регулятивной деятельности - это выработка и проведение инновационной политики, управление инновационной деятельностью. Такая политика разрабатывается на основе утверждения приоритетного значения инновационной деятельности для современного общественного развития. Государство создает организационные, экономические и правовые условия для инновационной деятельности[3]

.

Экономические факторы

государственного регулирования, способствующие созданию, освоению и распространению инноваций:

развитие рыночных отношений,

проведение налоговой политики и политики ценообразования, способствующих росту предложения на рынке инноваций,

создание выгодных налоговых условий для ведения инновационной деятельности всеми субъектами,

обеспечение эффективной занятости в инновационной сфере,

расширение спроса на инновации,

предоставление финансовой поддержки и налоговых льгот российским предприятиям, осваивающим и распространяющим инновации,

содействие модернизации техники,

развитие лизинга наукоемкой продукции,

активизация предпринимательства,

пресечение недобросовестной конкуренции,

поддержка отечественной инновационной продукции на международном рынке,

развитие экспортного потенциала страны,

развитие внешнеэкономических связей в инновационной сфере,

внешнеэкономическая поддержка, включая предоставление таможенных льгот для инновационных проектов, включенных в государственные инновационные программы.

Организационные факторы

государственного регулирования инновационной деятельности:

государственная поддержка инновационных проектов, включенных в федеральные и региональные инновационные программы;

содействие развитию инновационной инфраструктуры,

кадровая поддержка инновационной деятельности,

содействие подготовке, переподготовке и повышению квалификации кадров, осуществляющих инновационную деятельность;

моральное стимулирование инновационной деятельности (например, присвоение звания Заслуженный новатор РФ указом президента РФ);

информационная поддержка инновационной деятельности (обеспечение свободы доступа к информации о приоритетах государственной политики в инновационной сфере, к сведениям о завершенных научно-технических исследованиях, которые могут стать основой для инновационной деятельности, к данным о выполняемых и завершенных инновационных проектах и программах и т.п.);

содействие интеграционным процессам, расширению взаимодействия субъектов РФ в инновационной сфере, развитию международного сотрудничества в этой области;

защита интересов российских субъектов инновационной деятельности в международных организациях.

Финансовые факторы

государственного регулирования инновационной деятельности:

проведение бюджетной политики, обеспечивающей финансирование инновационной деятельности,

направление в инновационную сферу государственных ресурсов и повышение эффективности их использования,

выделение прямых государственных инвестиций для реализации инновационных программ и проектов, важных для общественного развития, но не привлекательных для частных инвесторов,

создание благоприятного инвестиционного климата в инновационной сфере,

предоставление дотаций, льготных кредитов, гарантий российским и иностранным инвесторам, принимающим участие в инновационной деятельности,

снижение отчислений субъектам РФ налогов в федеральный бюджет в случае использования ими своих бюджетных средств для финансирования федеральных инновационных программ и проектов.

Нормативно-правовые факторы государственного регулирования инновационной деятельности:

установление правовых основ взаимоотношений субъектов инновационной деятельности,

гарантирование охраны прав и интересов субъектов инновационной деятельности, в частности, охраны таких наиболее существенных для развития инновационной деятельности прав, как права интеллектуальной собственности.

Нормативно-правовое регулирование инновационной деятельности осущестляется на базе Конституции РФ, Гражданского кодекса РФ, принимаемых в соответствии с ними законов и иных нормативных правовых актов РФ и субъектов РФ, а также международных договоров РФ, относящихся к инновационной деятельности. В основе этого регулирования - правовая охрана результатов, полученных в ходе инновационной деятельности. Поскольку эти результаты представляют собой новые интеллектуальные продукты и технологии, постольку они предстают как объекты интеллектуальной собственности. Их правовая охрана осуществляется на базе требований по охране интеллектуальной собственности, установленных Гражданским кодексом РФ, Патентным законом РФ и другими законодательными актами в области охраны интеллектуальной собственности.

Нормативно-правовое регулирование взаимоотношений между субъектами инновационной деятельности, а также между ними и другими участниками инновационного процесса осуществляется на основе договоров, а именно:

договоров на выполнение научно-исследовательских, опытно-конструкторских и технологических работ,

договоров на выполнение проектных и изыскательских работ,

договоров строительного подряда,

договоров по оказанию услуг для осуществления инновационной деятельности,

договоров страхования инновационных рисков,

договоров (контрактов) с инвесторами,

и иных договоров, предусмотренных законодательством РФ.

Регулирование инновационной деятельности происходит на базе:

инновационных прогнозов

инновационных стратегий

инновационных программ

инновационных проектов.

программ и проектов поддержки инновационной деятельности.

Инновационный прогноз

- это предвидение основных параметров инновационной деятельности (ее направлений, видов, объектов, последствий и т.п.)

Инновационные прогнозы являются составной частью прогноза социально-экономического развития РФ, разрабатываемого в соответствии с законодательством РФ.

В инновационных прогнозах строятся сценарии освоения и распространения базисных инноваций, социально-экономических последствий практического использования новых наукоемких продуктов и технологий.

Инновационная стратегия - это определение приоритетных направлений инновационной деятельности.

Стратегические приоритеты государственной инновационной политики отражаются в концепции социально-экономического развития РФ на долгосрочную перспективу, в программе социально-экономического развития РФ на среднесрочную перспективу, докладываются Федеральному собранию РФ.

Субъекты РФ разрабатывают инновационные прогнозы и стратегии региональной инновационной политики.

Инновационный проект - это комплекс взаимосвязанных документов, которые предусматривают осуществление конкретной инновационной деятельности в определенный период времени.

Проект поддержки инновационной деятельности - это проект (программа) развития инновационной инфраструктуры.

Инновационная программа - это комплекс взаимосвязанных инновационных проектов и проектов поддержки инновационной деятельности.

На основании инновационной стратегии Правительство РФ разрабатывает государственную инновационную программу, которая является составной частью программы социально-экономического развития РФ на среднесрочный период.

Государственная (федеральная) инновационная программа включает в себя:

федеральные целевые инновационные программы по важнейшим базисным инновациям,

крупные инновационные проекты,

федеральные программы поддержки инновационной деятельности, развития инновационной инфраструктуры.

Инновационные проекты включаются в государственную инновационную программу на основании конкурсного отбора, участие в котором осуществляется на добровольных началах. Участвующие в конкурсном отборе инновационные проекты подлежат обязательной государственной научно-технической и экологической экспертизе, предметом которой является их новизна, социально-экономическая и экологическая эффективность.

Органы государственной власти субъектов РФ разрабатывают региональные и межрегиональные инновационные программы.

1.1.

Финансовая стратегия в области создания нововведения и их продвижения в производство

Инновационная стратегия - это определение приоритетных направлений инновационной деятельности.

Стратегические приоритеты государственной инновационной политики отражаются в концепции социально-экономического развития РФ на долгосрочную перспективу, в программе социально-экономического развития РФ на среднесрочную перспективу, докладываются Федеральному собранию РФ.

Субъекты РФ разрабатывают инновационные и стратегии региональной инновационной политики.

Основу выработки инновационной стратегии составляют теория жизненного цикла продукта (ЖЦП), рыночная позиция организации и проводимая ею научно-техническая политика. В качестве модели, как правило, принимаются следующие типы инвестиционной стратегии:

1.

Наступательные инновационные стратегии

– характерны для фирм, основывающих свою деятельность на принципах предпринимательской конкуренции. Они свойственна малым инновационным организациям.

2. Оборонительные инновационные стратегии

– направлены на то, чтобы удержать конкурентные позиции организации на уже имеющихся рынках. Главная функция такой стратегии – активизировать соотношение "затраты–результат" в инновационном процессе. Данный тип стратегии требует интенсивных научно-исследовательских и опытно-конструкторских работ (НИОКР).

3. Имитационные инновационные стратегии

– используются организациями или организациями, имеющими сильные рыночные и технологические позиции, которые не являются пионерами в выпуске на рынок тех или иных нововведений. Суть модели в том, что при производстве копируются основные потребительские свойства (но не обязательно технические особенности) нововведений, выпущенных на рынок малыми инновационными организациями или организациями-лидерами. Выбор инновационной стратегии. Инновационная стратегия исходит из принципа «время–деньги». Выбор инновационной стратегии с учетом жизненного цикла продукта учитывает следующее:

1. Зарождение

. Этот переломный момент характеризуется появлением зародыша новой системы в среде старой или исходной, что превращает ее в материнскую и требует перестройки всей жизнедеятельности.

2. Рождение

. Здесь перелом состоит в том, что реально появляется новая система, сформировавшаяся в значительной степени по образу и подобию систем, ее породивших.

3. Утверждение

. Переломом является возникновение сформировавшейся (взрослой) системы, которая начинает на равных конкурировать с созданными ранее, в том числе и родительской. Сформировавшаяся система стремится самоутвердиться и готова к тому, чтобы дать начало появлению новой системы.

4. Стабилизация

. Перелом во вступлении системы в такой период, когда она исчерпывает свой потенциал дальнейшего роста и близка к зрелости.

5. Упрощение

. Переломный момент, состоящий в начале "увядания" системы, в появлении первых симптомов того, что она прошла "апогей" своего развития: молодость и зрелость уже позади, а впереди старость.

6. Падение

. Во многих случаях отмечается снижение большинства значимых показателей жизнедеятельности системы, что и составляет суть перелома.

7. Исход

. Этот переломный момент характеризуется завершением снижения большинства значимых показателей жизнедеятельности системы. Она как бы возвращается к своему исходному состоянию и подготавливается к переходу в новое состояние.

8.

Деструктуризация

. Перелом выражается в остановке всех процессов жизнедеятельности системы и либо в использовании ее в другом качестве, либо в проведении технологии утилизации.

ГЛАВА 2.

2.1. Основные источники финансирования инноваций

Успех инновационной деятельности в значительной степени определяется формами ее организации и способами финансовой поддержки.

Источниками финансирования инновационной деятельности могут быть предприятия, финансово-промышленные группы, малый инновационный бизнес, инвестиционные и инновационные фонды, органы местного управления, частные лица и т.д. Все они участвуют в хозяйственном процессе и тем или иным образом способствуют развитию инновационной деятельности.

В развитых странах финансирование инновационной деятельности осуществляется как из государственных, так и из частных источников. Для большинства стран Западной Европы и США характерно примерно равное распределение финансовых ресурсов для НИОКР между государственным и частным капиталом.

Принципы организации финансирования должны быть ориентированы на множественность источников финансирования и предполагать быстрое и эффективное внедрение инноваций с их коммерциализацией, обеспечивающей рост финансовой отдачи от инновационной деятельности.

К сожалению, сегодняшнее состояние инновационной деятельности и инвестиционного климата в России далеко от идеала. На сегодняшний день уменьшившиеся объемы государственного финансирования, нехватка собственных средств у предприятий и отсутствие стратегического мышления у их руководителей не восполняются притоком частного капитала.

По видам собственности источники финансирования делятся на:

государственные инвестиционные ресурсы (бюджетные средства, средства внебюджетных фондов, государственные заимствования, пакеты акций, имущество государственной собственности);

инвестиционные, в т.ч. финансовые, ресурсы хозяйствующих субъектов, а также общественных организаций, физических лиц и т.д.

Это инвестиционные ресурсы коллективных инвесторов, в том числе страховых компаний, инвестиционных фондов и компаний, негосударственных пенсионных фондов. Сюда же относятся собственные средства предприятий, а также кредитные ресурсы коммерческих банков, прочих кредитных организаций и специально уполномоченных правительством инвестиционных банков.

На уровне государства и субъектов Федерации источниками финансирования являются:

собственные средства бюджетов и внебюджетных фондов,

привлеченные средства государственной кредитно-банковской и страховой систем,

заемные средства в виде внешнего (международных заимствований) и внутреннего долга государства (государственных облигационных и прочих займов).

На уровне предприятия источниками финансирования являются:

собственные средства (прибыль, амортизационные отчисления, страховые возмещения, нематериальные активы, временно свободные основные и оборотные средства);

привлеченные средства, полученные от продажи акций, а также взносы, целевые поступления и пр.;

заемные средства в виде бюджетных, банковских и коммерческих кредитов.

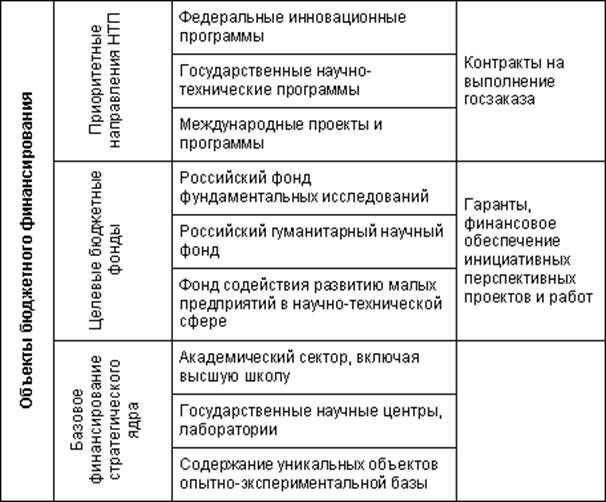

Важным финансовым источником различных форм инновационной деятельности являются бюджетные ассигнования, за счет которых выполняются целевые комплексные программы, приоритетные государственные проекты. Бюджетные ассигнования формируют российский фонд фундаментальных исследований, а также на долевой основе финансируют федеральный фонд производственных инноваций и пр.

В самом общем виде существующая система бюджетного финансирования инновационной сферы представлена ниже[4]

:

Таблица 1

Основные организационные формы финансирования инновационной деятельности, принятые в мировой практике, представлены ниже:

Таблица 2

| Форма

|

Возможные инвесторы

|

Получатели заемных средств

|

Преимущества использования формы

|

Сложности использования формы в условиях нашей страны

|

| Дефицитное финансирование

|

Правительства иностранных государств. Международные финансовые институты. Предприятия и организации РФ

|

Правительство Российской Федерации

|

Возможность государственного регулирования и контроля инвестиций

|

Нецелевой характер финансирования. Рост внешнего и внутреннего государственного долга. Увеличение расходной части бюджета

|

| Акционерное (корпоративное) финансирование

|

Коммерческие банки. Институциональные инвесторы

|

Корпорации. Предприятия

|

Вариабельность использования инвестиций у корпорации (предприятия)

|

Нецелевой характер инвестиций. Работа только на рынке ценных бумаг, а не на рынке реальных проектов. Высокий уровень риска инвестора

|

| Проектное финансирование

|

Правительства. Международные финансовые институты. Коммерческие банки. Отечественные предприятия. Иностранные инвесторы. Институциональные инвесторы

|

Инвестиционный проект. Инновационный проект

|

Целевой характер финансирования. Распределение рисков. Гарантии государств — участников финансовых учреждений. Высокий уровень контроля

|

Зависимость от инвестиционного климата. Высокий уровень кредитных рисков. Неустойчивое законодательство и налоговый режим

|

Как видно из приведенной выше таблицы, доступными формами финансирования инновационной деятельности для отдельных предприятий являются акционерное финансирование и проектное финансирование.

В подавляющем большинстве случаев финансируются проекты, обеспечивающие выпуск высококачественной, конкурентоспособной продукции. Для успеха проекта рекомендуется применять устоявшуюся, отработанную технологию, выпускать продукцию, ориентированную на достаточно емкий и проверенный рынок.

Высоки шансы получения финансирования и у инноваций — имитаций, в том числе усовершенствующих, дополняющих, замещающих и вытесняющих базовую модель.

В мировой практике под проектным финансированием обычно подразумевают такой тип организации финансирования, когда доходы, полученные от реализации проекта, являются единственным источником погашения долговых обязательств.

Если венчурный (рисковый) капитал может быть использован для организации финансирования научной деятельности на любом ее этапе, то организатор проектного финансирования не может идти на такой риск.

Инновационный венчурный бизнес допускает возможность провала финансируемого проекта. Как правило, первые годы инициатор проекта не несет ответственности перед финансовыми партнерами за расходование средств и не выплачивает по ним процентов. Инвесторы рискового капитала первые несколько лет довольствуются приобретением пакета акций новой созданной фирмы. Если инновационная фирма начинает давать прибыль, то она становится основным источником вознаграждения вкладчиков рискового капитала. Зачастую венчурный капиталист становится собственником инновационного предприятия.

Как правило, инвестору бывает весьма сложно выбрать вариант из предложенных инновационных проектов. Поэтому для минимизации проектных рисков и оптимизации параметров успешности проекта наиболее широко применяется портфельный подход.

Портфель инноваций должен содержать разнообразные проекты, крупные и мелкие, далекие и близкие по срокам, различные по назначению и принципам реализации. Это необходимо для оптимального внедрения инновации с высокой результативностью финансово-экономических показателей, а также для успешной стратегии конкуренции фирмы. Содержание портфеля должно достаточно часто подвергаться ревизии, пересмотру и обновлению.

Тщательный и многосторонний анализ и отбор инновационных проектов позволяют оптимизировать состав портфеля. Анализ и отбор инновационных проектов осуществляются на основе совокупности методов и способов, позволяющих прогнозировать затраты для всех стадий жизненного цикла новшества с учетом различных технических решений и финансово-экономических факторов.

2.2. Грантовое финансирование инновационной сферы

Еще одной альтернативой для финансирования инновационного проекта является грант. Грант (grant) — средства, безвозмездно передаваемые спонсором организации или частному лицу для осуществления конкретного инновационного проекта.

В России существуют и работают как свои национальные, так и международные донорские организации. Каждый донор работает по своим правилам, с которыми надо считаться и уважать, поскольку речь идет о предоставлении Вам денег и инвестор заботится о том, чтобы они не были потрачены впустую.

У каждой донорской организации существуют свои приоритеты, которые могут включать определенные направления деятельности, предпочтительные типы грантозаявителей, а также региональные предпочтения.

Еще одна трудность заключается в том, что усиливается конкуренция за получение доступа к донорским источникам финансирования, поскольку зачастую средства фондов-грантодателей являются единственным источником поступления новых финансовых средств для многих инновационных проектов.

Грантовое финансирование проекта по-прежнему имеет определенное значение в России. Бесплатное финансирование проекта (или бизнеса) возможно:

- по линии национальных неправительственных организаций (например, это средства, поступающие через фонды Д.Сороса);

- по линии национальных правительственных организаций (например, это средства US AID или средства фонда конверсии предприятий российской атомной промышленности Nun Lugar);

- по линии межгосударственных (например, OECD) и международных предприятий и организаций (UNIDO).

Грантовое финансирование, как правило, предоставляется для покрытия только части затрат, требуемых для реализации проекта.

2.3. Коммерциализация научных и образовательных учреждений при финансировании инноваций

Рыночные реформы в России изменили лицо российской науки. Эти изменения проявились, прежде всего, в децентрализации управления и изменении схем финансирования научных исследований.

Однако российская наука по-прежнему остается, по сути, государственной. Подавляющее большинство научных учреждений, экспериментальное оборудование и опытные производства принадлежат государству, а ученые получают заработную плату из бюджетных средств. В этом заключается основное отличие нашей науки от западной, где существенная доля исследовательских работ выполняется в частных лабораториях и научных центрах.

В то же время на протяжении последних лет наша наука финансируется на уровне нескольких процентов от требуемого объема средств. Многие экономисты и политики понимают необходимость серьезной реорганизации системы финансирования науки, что означает, прежде всего, более широкое привлечение частных инвестиций.

Однако частные инвесторы вкладывают средства в научные изыскания только в расчете на будущую прибыль. Это осуществляется путем закрепления прав инвесторов на результаты научных исследований и использования их в дальнейшем для производства новых товаров или для последующей перепродажи.

Фактически, частные инвестиции в науку означают приобретение опциона на специфический товар – интеллектуальную собственность, – способный в дальнейшем приносить прибыль. Для того чтобы стать таким товаром, научные исследования должны быть облечены в соответствующую «упаковку», что означает, как минимум, проведение предварительного комплексного изучения финансовых и рыночных перспектив научных разработок и доказательства их будущих экономических и технологических преимуществ.

Описанный выше процесс инвестирования в перспективные научные разработки носит название коммерциализации технологий. Коммерциализация предполагает поиск, экспертизу и отбор разработок для финансирования, привлечение инвестиций, распределение и юридическое закрепление прав на будущую интеллектуальную собственность между всеми участвующими в процессе сторонами, управление научным проектом, внедрение результатов в производство, дальнейшую модификацию и сопровождение интеллектуального продукта.

К сожалению, в силу оторванности науки от бизнеса развитие технологий в России происходит по своим собственным законам, без учета конкретных потребностей промышленного производства. В большинстве случаев процесс коммерциализации начинается в результате счастливой встречи ученого или инженера – носителя некоторой передовой идеи – и предпринимателя, способного эту идею оценить и поддержать в финансовом плане.

То, что такие встречи происходят редко, и мы имеем на сегодняшний день не так много примеров успешной коммерциализации технологий, объясняется, прежде всего, тем, что у российских участников этого процесса отсутствует понимание механизмов функционирования современного рынка интеллектуальной собственности и правил игры на нем. Особенно эта тенденция проявляется у ученых, которые воспринимают коммерциализацию своих идей, прежде всего как проблему поиска финансовых средств для продолжения исследований. Ученые достаточно поверхностно относятся к вопросам оценки окупаемости своих разработок и необходимости учета интересов инвесторов.

Все эти обстоятельства, безусловно, осложняют работу по поиску перспективных для коммерческого использования технологий в России. [5]

2.4. Соотношение собственного и заемного капиталов в финансировании инноваций

Собственные средства организаций остаются основным источником финансирования инновационной деятельности. Основным внутренним источником инновационного финансирования инноваций является прибыль, получаемая от всех видов хозяйственной деятельности. Остающаяся после уплаты налогов прибыль может быть целиком использована организациями в виде вложений капитала в собственное развитие. Для высокорентабельных организаций это мощный источник привлечения инвестиций в форме самофинансирования, не приводящий к возникновению долговых обязательств. Однако при этом необходимо также учитывать, что из чистой прибыли образуются также фонды организаций: резервный, премиальный, социальный. В результате, используя чистую прибыль практически целиком в качестве источника инвестиций, фирма вынуждена отказываться от других направлений её использования, возможно даже от выплаты дивидендов акционерам.

Сам факт получения организацией прибыли представляет необходимое, но недостаточное условие инвестиционного самофинансирования. Необходим еще и её достаточный уровень. Так, что бы организация могла превращать в инвестиции, образуемые из прибыли, хотя бы 10% своего валового продукта, её чистая прибыль должна составлять не менее 20% от величины этого продукта. Такой уровень рентабельности следует считать минимально необходимым для инвестиционного самообеспечения.

Наиболее устойчивым и к тому же адресным источником инновационного самофинансирования предприятий являются амортизационные отчисления, которые в обязательном порядке в соответствии с установленными нормами амортизации начисляются на все виды используемых в производстве основных фондов и включается в себестоимость готовой продукции. Эти средства по определению должны использоваться предприятиями на возмещение износа основного капитала и потому обладают инвестиционной природой. Вместе с тем необходимо помнить, что амортизационные отчисления увеличивают издержки фирмы и, следовательно, цену готовой продукции, что неблагоприятно сказывается на спросе и объеме продаж. К тому же амортизационные отчисления можно относить к инвестициям с определенной степенью условности, так как они, как правило, не обеспечивают расширенного воспроизводства.

К внутренним инвестиционным источникам организаций правомерно также отнести паевые, учредительские и другие взносы, денежные и имущественные вложения, вклады учредителей и работников предприятий в виде, например, акций компании, товаров, используемых в качестве инвестиционных ресурсов. Такие вложения могут носить возмездный характер и требовать выплаты процентов, но от этого их инвестиционная сущность не изменяется.

ГЛАВА 3.

3.1. Развитие системы льгот по поддержки рисковых капитальных вложений в инновационную сферу

3.2. Окупаемость инвестиций при использовании собственных и заемных средств

В мировой практике наиболее часто для оценки эффективности проектов применяют методы оценки эффективности проекта, основанные на дисконтированных оценках, поскольку они значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности, метод чистой текущей стоимости, метод внутренней нормы доходности и метод текущей окупаемости.

Чистая текущая стоимость (NPV) представляет собой величину равную разности результатов и затрат за расчетный период, приведенных к одному, обычно начальному, году, т.е. с учетом дисконтирования результатов и затрат. Напомним, что с течением времени под влиянием инфляции и конкуренции изменяется реальная покупательная способность денег: как для инвестора, так и для инноватора «сегодняшние» и «завтрашние» деньги не эквивалентны. Мерой соответствия при этом выступает дисконтный коэффициент, приводящий финансовые показатели, рассчитываемые для разных периодов времени, к сопоставимым значениям[6]

.

Дисконтированный доход:

Дисконтированные капитальные затраты:

Чистая приведенная стоимость:  , ,

где — денежные потоки по каждому расчетному году, t -порядковый номер расчетного года. Причем дисконтированный доход и дисконтированные капитальные затраты складываются из всех доходов и расходов соответственно, связанных с реализацией проекта.

Как мы уже говорили, коэффициент дисконтирования ( учитывает различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. Он определяется на каждый расчетный год как  , где Е — норма дисконта равная сумме банковской ставки (в расчет предпочтительнее брать наиболее надежные банки, например Сбербанк), уровня инфляции и риска проекта. , где Е — норма дисконта равная сумме банковской ставки (в расчет предпочтительнее брать наиболее надежные банки, например Сбербанк), уровня инфляции и риска проекта.

Проект эффективен при любом положительном значении NPV. Чем это значение больше, тем эффективнее проект.

Чистую текущую стоимость называют также: интегральный эффект, чистый дисконтированный доход, чистый приведенный эффект.

«Метод индекса рентабельности» (PI.) Данный метод позволяет проводить ранжирование различных проектов в порядке убывающей рентабельности.

Индекс рентабельности (PI) представляет собой отношение дисконтированного дохода (PVR

) к приведенным инновационным расходам (PVK

) — те же величины, что мы использовали для получения чистой текущей стоимости (NPV).

Другими словами, здесь сравниваются две части потока платежей: доходная и инвестиционная. По сути, индекс рентабельности показывает величину получаемого дохода на каждый рубль инвестиций. Отсюда видим, что проект будет эффективным при значении индекса рентабельности, превышающем 1.

Очевидно, что индекс рентабельности тесно связан с интегральным эффектом. Если интегральный эффект положителен, то индекс рентабельности > 1, следовательно, инновационный проект считается экономически целесообразным. И наоборот.

Предпочтение должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.

Индекс рентабельности имеет и другие названия: индекс доходности, индекс прибыльности.

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта (Е), при которой суммарное значение дисконтированных доходов (PVR) равно суммарному значению дисконтированных капитальных вложений (PVK

).

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций и для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

Другими словами, норма рентабельности определяется как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта (NPV), рассчитанного за экономический срок жизни инноваций.

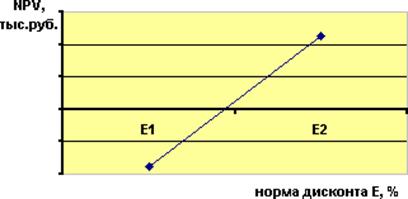

Значение внутренней нормы доходности (IRR) лучше всего определять по графику зависимости чистой текущей стоимости (NPV) от величины нормы дисконта (Е). Для этого Вам достаточно рассчитать два значения NPV при двух любых значениях Е и построить такой график:

Искомое значение IRR получаем в точке пересечения графика с осью абсцисс, т.е. IRR = E при NPV = 0.

Данный показатель преимущественно используется при необходимости выбора между несколькими альтернативными проектами. Чем выше значение IRR, тем более выгодным считается проект. В любом случае величина IRR должна быть выше банковской ставки, иначе риск инвестирования денег в инновацию не будет оправдан, поскольку проще и без риска деньги можно будет вложить в банк.

Отсюда становится понятным, что если инновационный проект полностью финансируется за счет ссуды банка, то значение нормы рентабельности указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций.

Период окупаемости (РР) является одним из наиболее распространенных показателей оценки эффективности инвестиций. Он представляет собой временной интервал, за пределами которого чистая текущая стоимость (NPV) становится положительной величиной, т.е. окупаемость достигается в периоде, когда накопленная положительная текущая стоимость становится равной отрицательной текущей стоимости всех вложений.

Другими словами, период окупаемости — это число лет, необходимых для возмещения вложенных инвестиций.

Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем более длителен срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка и цены. Этот подход неизменно актуален и для отраслей, в которых наиболее высоки темпы научно-технического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции.

Ни один из перечисленных методов сам по себе не является достаточным для принятия проекта. Каждый из методов анализа инновационных проектов дает возможность рассмотреть лишь какие-то из характеристик расчетного периода, выяснить важные моменты и подробности. Поэтому для комплексной оценки рассматриваемого Вами проекта Вы должны использовать все эти методы в совокупности.

3.3. Вопросы преодоления различных видов рисков при создании инновационного продукта

Избежать полностью риска в инновационной деятельности невозможно, так как инновации и риск – две взаимосвязанных категории.

Одним из способов снижения инновационного риска является диверсификация

инновационной деятельности, состоящая в распределении усилий разработчиков (исследователей) и капиталовложений для осуществления разнообразных инновационных проектов, непосредственно не связанных друг с другом. Если в результате наступления непредвиденных событий один из проектов будет убыточен, то другие проекты могут оказаться успешными и будут приносить прибыль. Однако, на практике диверсификация может не только уменьшать, но и увеличивать риск инновационной деятельности в случае, если предприниматель вкладывает средств в инновационный проект, который направлен в ту область деятельности, в которой его знания и управленческие способности ограничены.

Передача (трансфер

) риска путем заключения контрактов – следующий метод снижения риска инновационной деятельности. Если проведение каких-либо работ по инновационному проекту слишком рискованно и величина возможного риска неприемлема для инновационной организации, она может предать эти риски другой организации. Передача риска выгодна как для стороны передающей (трансфера), так и для принимающей (трансфер) в случае, если:

- потери, которые велики для стороны, передающей риск, могут быть незначительны для стороны, риск на себя принимающей;

- трансфери может находиться в лучшей позиции для сокращения потерь или контроля за хозяйственным риском.

Передача риска инновационной деятельности, как правило, производится путем заключения следующих типов контрактов:

- строительные контракты (все риски, связанные со строительством, берет на себя строительная организация)

- аренда машин и оборудования (лизинг)

- контракты на хранение и перевозку грузов

- контракты продажи, обслуживания, снабжения (соглашение о снабжении организации материалами, сырьем, необходимыми для реализации инновационного проекта, на условиях поддержания неснижаемого остатка на складе; аренда оборудования, используемого для осуществления проекта, с гарантией его технического обслуживания и технического ремонта; гарантия поддержания производительности определенных технических характеристик используемого оборудования; договора на сервисное обслуживание техники, необходимой для инновационной деятельности);

- договор факторинга

(финансирование под уступку денежного требования – передача организацией кредитного риска позволяет получить гарантию на получение всех платежей, уменьшая таким образом кредитный риск организации);

- биржевые сделки, снижающие риск снабжения инновационного проекта в условиях инфляционных ожиданий и отсутствия надежных оперативных каналов закупок (приобретение опционов

и фьючерсов

на закупку товаров и услуг, необходимых для осуществления проекта, цена на которые в будущем может увеличиться).

Важнейшим методом снижения рисков инновационной деятельности является их страхование

. Страхование – система экономических отношений, включающая образование специального фонда средств (страхового фонда) и его использование для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями) - путем выплаты страхового возмещения.

Страхуемый вид риска характерен для таких чрезвычайных ситуаций, когда существует статистическая закономерность их возникновения, т.е. определена вероятность убытка. С помощью страхования инновационная организация может минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски. Вместе с тем страхованию, как правило, не подлежат риски, связанные с недобросовестностью партнеров. Данный метод минимизации риска имеет ряд ограничений:

- высокий размер страхового взноса, устанавливаемый организацией при заключении договора страхования

- некоторые риски не принимаются к страхованию (если вероятность наступления рискового события очень велика, страховые организации либо не берутся страховать данный вид риска, либо вводят непомерно высокие платежи).

В некоторых случаях наиболее эффективной возможностью избежать негативных последствий или снизить уровень риска в инновационной деятельности являются прямые управленческие воздействия на возможные управляемые факторы риска. Такие, как:

- анализ и оценка инновационного проекта;

- проверка предполагаемых партнеров по инновационному проекту;

- планирование и прогнозирование инновационной деятельности;

- подбор персонала, участвующего в осуществлении инновационной деятельности и т.д.

Большое значение для снижения инновационного риска играет организация защиты коммерческой тайны

в организации.

Выбор конкретного пути минимизации риска в инновационной деятельности зависит от опыта руководителя и возможностей инновационной организации. Однако для достижения более эффективного результата, как правило, используется не один, а совокупность методов минимизации рисков на всех стадиях осуществления проекта.

Методы управления рисками Методы управления рисками

|

| |

|  Группа методов компенсации Группа методов компенсации

рисков

|

- стратегическое планирование деятельности организации

- активный маркетинг

- прогнозирование внешней среды

- мониторинг социально-экономической и правовой среды

- создание системы резервов

|

| |

|

Группа методов распределения

рисков

|

- диверсификация видов деятельности

- диверсификация сбыта и поставок

- диверсификация кредиторской задолженности

- диверсификация инвестиций

- распределение ответственности между участниками

- распределение рисков во времени

|

| |

|  Группа методов локализации Группа методов локализации

рисков

|

- создание организаций, использующих венчурное финансирование

- создание специальных подразделений для выполнения рисковых проектов

|

| |

|  Группа методов ухода Группа методов ухода

от рисков

|

- отказ от ненадежных партнеров

- отказ от рискованных проектов

- страхование различных видов рисков

- поиск гарантов

|

Рис. 1. Методы управления рисками

ЗАКЛЮЧЕНИЕ

Отличительной особенностью современного состояния российской экономики является резкое устаревание производственного аппарата, отставание от передовых зарубежных стран в области технологического развития, снижение уровня научного потенциала и инновационной восприимчивости экономики. Технологическая стагнация, имевшая место в России с начала 70-х годов в результате рыночных преобразований усилилась.

Проводимая в годы перестройки государственная экономическая политика не способствовала технологическому прогрессу и развитию инновационной деятельности в России, так как ее основным приоритетом, начиная с 1991г., явилось формирование рыночных отношений без решения проблем развития экономики на ) новой технологической базе.

Кризисная ситуация в экономике России может быть преодолена при условии, что основу экономической политики будет составлять активная государственная инновационная политика, разработка и реализация которой невозможна без научного обоснования и создания механизма поддержки инновационной сферы.

Данный механизм должен обеспечить благоприятные условия для субъектов инновационной деятельности в финансово-экономической, организационно-правовой, налоговой, институциональной сферах, которые бы в совокупности мотивировали их придерживаться активных инновационных стратегий развития.

Таким образом механизм поддержки должен включать поддержку процесса развития науки, создающей инновационные предложения; производства, осваивающего выпуск инновационной продукции; инновационного рынка и потребителей.

СПИСОК ЛИТЕРАТУРЫ

1. Арзуманова Э. «Новости содружества» МТРК «Мир», Москва, 15.08.2005г.

2. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. Учебник. – Москва. Юнити. 2006

3. Волкова Т. Условия инновационного обмена. Экономист (ежемесячное издание) 2005 г. №3

4. Дробозина Л.А.Финансы. Денежное обращение. Кредит. Учебник для ВУЗов. – Москва. ЮНИТИ, 2007

5. Камаев В.Д. Экономическая теория. Учебник. - Москва, ВЛАДОС, 2005

6. Егоров Е.В. Экономика общественного сектора России: Курс лекций. Москва. – ТЕИС, 2008

7. Миляков Н.В.Финансы: Курс лекций. – Москва. ИНФРА-М, 2007

8. Николаева И.П. Экономическая теория. Учебник. - Москва. ПРОСПЕКТ. 2008

9. Резников С.С. Финансы. – Москва. – Финансы и статистика, 2007

10. Родионова В.М., Вавилов Ю.А.Финансы. – Москва. – Финансы и статистика, 2007

11. Сабанти Б.М. Теория финансов: Учебное пособие. – Москва. Менеджер, 2003

12. Сенчагов В.К., Архипов А.И. Финансы, денежное обращение и кредит. Учебник. – Москва. Проспект, 2008

13. Сумароков В.Н.Государственные финансы в системе макроэкономического регулирования. – Москва. Финансы и статистика, 2006

14. Хейфец Б. Взаимные инвестиции в СНГ. Экономист (ежемесячное издание), 2005 г. №1

15. Хохлов Н. Проблемы и перспективы коммерциализации технологий в России / Технологический бизнес. - №7.

16. Христенко В.Б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. Москва. – Дело, 2006

17. Чечелева Т.В. Эффективный экономический рост: теория и практика. Учебное пособие. - Москва. Экзамен, 2005

18. Якобсон Л.И. Экономика общественного сектора: Основы теории государственных финансов: Учебник для ВУЗов. – Москва. Аспект Пресс, 2007

19. Яковец Ю.В. Эпохальные инновации ХХI века. – М.: Экономика, 2008.

20. Янсен Ф. Эпоха инноваций. – М.: ИНФРА-М, 2007

[1]

Егоров Е.В.

Экономика общественного сектора России: Курс лекций. Москва. – ТЕИС, 2008

[2]

Якобсон Л.И.

Экономика общественного сектора: Основы теории государственных финансов: Учебник для ВУЗов. – Москва. Аспект Пресс, 2007

[3]

Якобсон Л.И.

Экономика общественного сектора: Основы теории государственных финансов: Учебник для ВУЗов. – Москва. Аспект Пресс, 2007

[4]

Яковец Ю.В. Эпохальные инновации ХХI века. – М.: Экономика, 2008

[5]

Хохлов Н. Проблемы и перспективы коммерциализации технологий в России / Технологический бизнес. - №7.

[6]

Сенчагов В.К., Архипов А.И.

Финансы, денежное обращение и кредит. Учебник. – Москва. Проспект, 2008

|