|

Содержание

ВВЕДЕНИЕ

.. 3

Глава 1. Предпосылки создания национального банка республики Казахстан

.. 5

1.1 История создания Национального Банка Республики Казахстан. 5

1.2 Статус и организационная структура Национального Банка Республики Казахстан. 9

1.3 Задачи и функции Национального Банка Республики Казахстан. 13

1.4 Методы и инструменты денежно-кредитного регулирования страны.. 16

II

. Основные направления деятельности Национального Банка Республики Казахстан

.. 19

2.1 Управление денежным обращением. Учет эмиссионной деятельности Национального Банка Республики Казахстан. 19

2.2 Инструменты и операции денежно-кредитной политики. 22

Глава 3.

Основные направления деятельности Национального Банка на 2008-2009г

. 26

Заключение

.. 31

Список использованной литературы

... 33

Банковская система одна из важнейших и неотъемлемых структур в рыночной экономике. Развитие банков неотрывно связано с развитием товарного производства. С его расширением, растут и развиваются банки, увеличивая количество, и качество предлагаемых услуг. Сегодня структура банковской системы резко усложняется. Как правило, появляются новые виды финансовых учреждений, что порождает новые виды услуг и методы обслуживания клиентов.

Актуальность данной

обусловлена тем, что Центральные банки занимают особое место, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны и выступают государственными органами экономического управления. Главенствующая их роль обусловлена широкими полномочиями, которые предоставлены им государством. Центральный банк является эмиссионным, резервным, кассовым центром страны, обладает правом нормотворчества, контроля, выполняет роль "кредитора последней инстанции", "банка банков", определяет денежно-кредитную и валютную политику; основная цель его деятельности - не извлечение прибыли, а воплощение в жизнь денежно-кредитной политики и руководство кредитной системой страны.

По закону «О Национальном Банке Республики Казахстан» Нацбанк РК является центральным банком Республики Казахстан и представляет собой верхний уровень банковской системы республики. Бывшая Республиканская контора Госбанка СССР преобразована в Нацбанк РК. Он превратился из обычного госбанка, который занимался обслуживанием обычной клиентуры, в центральный эмиссионный банк и стал «банком банков».

Реклама

Одна из самых важных задач центрального банка - управлять государственным долгом, т.е. целенаправленно изменять ту его часть, которая представлена находящимися в обращении прямыми и гарантированными облигациями (прямые облигации - это облигации, выпущенные самим правительством, а гарантированные - это облигации выпущенные под правительственную гарантию государственными корпорациями). Как консультант правительства в финансовых вопросах центральный банк должен не только собирать и интерпретировать экономическую информацию, но и чувствовать изменения в спросе на ценные бумаги, в притоке фондов на рынок ценных бумаг, в уровне процента и ликвидности на рынке ценных бумаг, в отношении инвесторов к новым выпускам и т.д.

В контексте вышесказанного можно констатировать большую научную и практическую значимость проблемы выбора целей и оптимального режима денежно-кредитной политики для Республики Казахстан. Неустойчивость экономики в целом и отсутствие однозначного понимания функционирования трансмиссионного механизма между предложением денег и макроэкономическими переменными делают затруднительными использование ряда традиционных моделей денежно-кредитного регулирования.

Значимость и актуальность темы предопределили выбор направления исследования, цели и задачи работы.

Предмет исследования:

изучение деятельности Национального Банка в регулировании банковской системы Казахстана.

Объект исследования:

Национальный Банк Республики Казахстан.

Цель исследования

: рассмотреть создание и развитие деятельности Национального Банка Республики Казахстан и его место и роль в банковской системе, учет эмиссионной деятельности Национального Банка Республики Казахстан.

Задачи исследования:

- рассмотреть теоретические основы создания Национального Банка Республики Казахстан;

- охарактеризовать роль Национального Банка в регулировании банковской системы Казахстана;

- проанализировать проблемы и перспективы Национального Банка в регулировании деятельности коммерческих банков.

Теоретической и методологической основой исследования

являются

научные труды отечественных и зарубежных ученых, Законы РК, Указы Президента РК, нормативные документы НБРК, по финансово-банковской структуре, а также труды зарубежных ученых и специалистов в области банковской политики, статистические и справочные материалы. Были привлечены источники и печатные материалы отечественных авторов, Г.С. Сейткасимова «Банковское дело», а также публикации журналов «Банки Казахстана», «Экономическое обозрение», «Саясат», «Деловая неделя», «Рынок Ценный Бумаг Казахстана», «АльПари» за 2000-2008 года. Использованы работы российских авторов.

Реклама

Новизна и актуальность проблем влияющих на развитие банковской системы привлекают внимание ученых среди которых выделяются исследования В.Г. Алексеева, Р.М. Гасанова, П.С. Гончарова, М.Н. Иванова, А.А. Одинцова, А.М. Омарова. Среди зарубежных авторов можно отметить У. Альбрехта, Дж. Венца, А. Паттокса, Дж.Л. Хоффмана. Современные подходы к обеспечению экономической и финансовой безопасности банковской деятельности, обеспечению их надежности и устойчивости представлены в работах казахстанских и российских ученых Г. С. Сейткасимова, Н.Н. Хамитова, К.Н. Хамитовой, Г.В. Косолапова, М.М. Абишева, А.С. Барышникова, В.В. Иванова, О.Ю. Казакевича, О.И. Лаврушина, В.М. Усоскина.

Структура работы: работа состоит из введения, двух глав, заключения, списка использованной литературы.

Во времена советской власти Казахстан не имел своей банковской системы, так как на территории республики функционировали филиалы и отделения централизованной кредитной системы СССР и дореволюционной России. В банковскую систему царской России входили: Государственный банк, акционерные банки, общества взаимного кредита, городские банки, банки ипотечного кредита и другие кредитные учреждения.

Реформирование банковской системы Казахстана проходило практически в три этапа.

На первом этапе (1988-1991 г.) в условии существования СССР была проведена реорганизация государственных отраслевых специализированных банков передачей части функций центра республиканские подразделения соответствующих банков, начато создание первых коммерческих банков и сделаны начальные шаги по преданию Госбанку отдельных функций центрального банка.

Накануне реформы 1987г. в бывшем СССР была централизованная система банков, которая состояла из государственного банка СССР, Строительного банка СССР и Банка внешней торговли СССР. Это были три банка – монополиста, мощные конгломераты.

Госбанк СССР был главным банком страны, центром методологического руководства кредитной системы. Он контролировал расчеты, принципы процентной политики, кредитное планирование, условия краткосрочного и долгосрочного кредитования.

Закрепление за Госбанком эмиссионных функций, вопросы по кредитному и расчетному обслуживанию превратили его в орган государственного управления и контроля.

Стройбанк СССР исполнял решения Госбанка СССР по кредитной политике, финансированию капитальных вложений в народное хозяйство.

Внешторгбанк СССР обеспечивал организацию и проведение расчетов по экспортно-импортным операциям, а также кредитовал предприятия, осуществляющие внешнеэкономические операции.

В условиях административно – командной системы, управления экономикой, кредитные отношения носили планово- распорядительный характер.

Госбанк СССР обладал неограниченной монополией на кредитные ресурсы.

Постановлением ЦК КПСС и Совета Министров СССР от 17 июля 1987г. №821 «О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики» правительство попыталась на первом этапе совершенствовать банковскую структуру управления, изменить содержание и методы банковской работы, повысить роль банков.

В результате были созданы специализированные банки: Внешэкономбанк СССР, Промстройбанк СССР, Агропромбанк СССР, Жилсоцбанк и Сберегательный банк СССР. Аналогичные банки были созданы во всех союзных республиках, в том числе и в Казахстане.

Новая система банков породило выпуск несогласованных нормативных документов, чрезмерно большую нагрузку на отделения, рост управленческого аппарата. Это потребовало принятия дополнительных мер по устранению негативных сторон, получившего название – второй этап банковской реформы.

Дальнейшее совершенствование банковской системы совпало с переводом экономики на рыночную модель управления. С учетом этого перестраивалась и банковская система. Издавались законы, регулирующие деятельность банков. Создана двухуровневая банковская система. На первом уровне – Национальный Банк, а на втором – все остальные банки.

Верховным Советом Республики Казахстан впервые были приняты два важнейших документа – Закона «О банках и банковской деятельности в Казахской ССР» от 7 декабря 1990г. и постановление Верховного Совета Казахской ССР от 20 июня 1991г. «Об Уставе Национального Государственного банка Казахской ССР». Национальный Государственный банк перешел в собственность республики и стал Центральным банком.

Законом Республики Казахстан от 13 апреля 1993г. «О Национальном Банке Республики Казахстан» Национальный Банк Казахской ССР переименован в Национальный Банк Республики Казахстан.

В этом законе подчеркнуто:

«Республики имеет двухуровневую банковскую систему. Национальный Банк Республики Казахстан является центральным банком Республики Казахстан и представляет собой верхней уровень банковской системы Республики Казахстан»

4 апреля 1993г. был принят Закон «О банках в Республике Казахстан».

Таким образом, в соответствии с Конституцией Республики Казахстан впервые в истории создана самостоятельная банковская система. В законе заострено внимание на независимости Национального Банка от распорядительных и исполнительных органов власти, его подотчетности только Верховному Совету и Президенту Республики Казахстан.

В настоящее время действует Закон Республики Казахстан «О Национальном Банке Республики Казахстан» от 30 марта 1995 года № 2155.

После объявления суверенитета республики в декабре 1990 года Казахстан приступил к созданию собственной банковской системы, отвечающей требованиям рыночной экономики. В декабре 1990 года был принят закон «О банках и банковской деятельности в Казахской ССР», а 13 апреля 1993 года принят закон, по которому Казахский Республиканский банк Госбанка СССР был преобразован в Национальный Банк Республики Казахстан. Начался процесс основательного формирования национальной нормативной и правовой базы регулирования банковской системы.

С позиции пройденного времени решение о создании Национального Банка республики оценивается и как актуальное, и как назревшее, и как дальновидное.

Данное решение оценивается как актуальное и назревшее, ибо к этому моменту времени стало ясно, что сохранить единую денежную систему не удастся, необходимо вводить собственную валюту и проводить самостоятельную денежно-кредитную политику, что настоятельно требовало наличия собственной банковской системы.

Данное решение оценивается как дальновидное, ибо без введения двухуровневой банковской системы с Национальным Банком на верхнем уровне, обеспечивающей цивилизованные формы кредитования экономики, банковская система не смогла бы поддержать становление рыночной экономики. В результате республика не смогла бы достичь сегодняшнего уровня развития.

Политически оно было непростым, потому что до последнего поддерживалась идея сохранения единой с Россией денежной системы, что считалось ее наилучшим вариантом дальнейшего экономического развития для Казахстана.

Также было экономически непросто в условиях ежегодного падения производства на 10,9%, четырехзначного уровня инфляции строить новую банковскую систему.

Принятие 13 апреля 1993 года закона об образовании Национального Банка Республики Казахстан повлияло в лучшую сторону на ход развития экономики страны, так как оно позволило начать процесс основательного формирования национальной нормативной и правовой базы регулирования банковской системы и подготовится к введению собственной валюты.

Банковская система за прошедшие 15 лет развивалась вместе со всей экономикой, и время ее развития можно разбить на 3 периода.

Период с ноября 1993 года по 1995 год – период обуздания гиперинфляции. К моменту введения тенге экономика Казахстана находилась в тяжелейшем состоянии. В 1993 году инфляция составила 2165%, а в целом за 1991-1995 годы производство упало почти на 50%.

Первоочередной задачей в этих условиях для Национального Банка стало снижение инфляции.

В силу исторически сложившейся ситуации к моменту введения национальной валюты Национальный Банк фактически выполнял функции коммерческого банка: выдавал напрямую кредиты предприятиям, осуществлял прямое финансирование дефицита государственного бюджета, что противоречило статусу центрального банка. Поэтому Национальный Банк в первую очередь стал осуществлять реформирование банковской системы.

В 1994 году была прекращена практика выдачи льготных кредитов и рассмотрения прямых обращений предприятий за кредитами в Национальный Банк. Кредиты Правительству на покрытие бюджетного дефицита стали предоставляться на платной основе. В 1995 году была прекращена выдача Национальным Банком кредитов экономике по решению Правительства. Существенно изменился механизм рефинансирования банков: кредитные ресурсы стали размещаться Национальным Банком посредством кредитных аукционов и на ломбардной основе. В 1995 году был принят закон о Национальном Банке, согласно которому законодательно была определена независимость Национального Банка, а целью ставилось обеспечение внутренней и внешней устойчивости национальной валюты.

В результате функции кредитования экономики перешли к банкам, которые стали для формирования кредитных ресурсов привлекать сбережения населения, свободные средства хозяйствующих субъектов и внешние займы.

Параллельно с развитием банковской системы Национальным Банком проводилась работа по созданию эффективной системы банковского надзора, основанного на международных принципах и стандартах. В 1993 – 1994 годах формировалась нормативная правовая база пруденциального регулирования, были установлены минимальные резервные требования для банков, минимальный размер уставного фонда, коэффициент достаточности собственного капитала банков по отношению к рисковым активам, коэффициент ликвидности, максимальный размер риска на одного заемщика.

Передав функции кредитования экономики банкам второго уровня, Национальный Банк сосредоточил усилия на задаче снижения инфляции и достижения устойчивости национальной валюты через развитие методов и инструментов денежно-кредитной политики. В 1998 году была прекращена практика прямого кредитования дефицита республиканского бюджета Национальным Банком.

Результатом данных действий стало снижение инфляции в 1993-1995 годы до 60%.

Период 1996 года по 1999 год (период достижения макроэкономической стабилизации). Инфляция в этот период продолжала стремительно падать и снизилась с 60,3% в 1995 году до 1,9% в 1998 году.

Дальнейшее развитие банковской системы осуществлялось в направлении достижения международных стандартов. Первая Программа реформирования банковской системы была принята в 1996 году. В ней отмечалось, что банковская система, как краеугольная часть рыночной экономики, должна стать одним из наиболее динамично развивающихся секторов экономики. В декабре 1996 года Национальным Банком было утверждено Положение о порядке перехода банков к международным стандартам, предусматривающее соответствие всех банков страны стандартам, принятым в международной банковской практике, в части достаточности капитала, качества активов, уровня менеджмента, бухгалтерского учета, автоматизации банковской системы телекоммуникационной связи.

Второй этап с (1992-1993 г.) характеризуется постепенным переходом Нацбанка к выполнению ряда функций центрального банка в рамках существования рублевой зоны, экстенсивным формированием и развитием коммерческих банков, началом формирования национальной банковской нормативно-правовой базы.

На третьем этапе (с ноября 1993) в связи с введение национальной валюты на Нацбанк была возложена полная ответственность за функционирование денежно-кредитной сферы, введение классических принципов его взаимоотношений с бюджетом и банками, укрепление системы регулирования деятельности банков[1]

.

Следует, что в начале третьего этапа состояние банковской системы страны по существу не отвечало в полной мере объективно-предъявляемым к ним требованиям. Это относилось как к Нацбанку, который к тому времени не имел традиций и опыта в части выполнения функций центрального банка, так и к банкам второго уровня которые не способны были в необходимых объемах осуществлять кредитование экономики за счет собственных и самостоятельно мобилизуемых финансовых ресурсов и выполнять весь комплекс банковских услуг.

В этих условиях Нацбанком была разработана и утверждена президентом республики конкретная программа реформирования банковской системы в Казахстане на 1995 год. Программа была скоординирована с мероприятиями правительства по углублению реформ и выходу из экономического кризиса, а также учитывала рекомендации международных финансовых организаций. В ходе выполнения этой программы были получены определенные позитивные результаты:

* разработаны следующие механизмы системы надзора и регулирование деятельности банков второго уровня;

* создана нормативная база начата обработка системы валютного регулирования и контроля;

* приняты меры по повышению уровня и оперативности анализа макроэкономических процессов, их прогнозирования и использования принятия решения;

* проведена значительная работа по достижению адекватности используемой системы бухгалтерского учета Нацбанка и банка второго уровня международным стандартами потребностям рыночной экономики;

* наметились положительные тенденции в повышении уровня капитализации банков, позволяющий им самостоятельно осуществлять финансирование крупных проектов на среднесрочной и долгосрочной основе;

* активизирована работа по повышению профессиональной подготовки персонала.

1.2

Статус и организационная структура Национального Банка Республики Казахстан

Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк Республики Казахстан является центральным банком Республики Казахстан и представляет собой верхний (первый) уровень банковской системы Республики Казахстан. Все иные банки представляют собой нижний (второй) уровень банковской системы, за исключением Банка развития Казахстана, имеющего особый правовой статус[2]

.

Национальный Банк Республики Казахстан представляет, в пределах своей компетенции, интересы Республики Казахстан в отношениях с центральными банками и банками других стран, в международных банках и иных финансово-кредитных организациях.

Национальный Банк Казахстана подотчетен Президенту Республики Казахстан, но в пределах предоставленных ему законодательством полномочий независим в своей деятельности.

Национальный Банк Казахстана координирует свою деятельность с Правительством Республики Казахстан, учитывает в своей деятельности экономическую политику Правительства и содействует ее реализации, если это не противоречит выполнению его основных функций и осуществлению денежно-кредитной и валютной политики.

Национальный Банк представляет собой единую централизованную структуру с вертикальной схемой подчинения. Высшим органом Национального Банка является Правление, а органом оперативного управления – Совет директоров.

Национальный Банк Казахстана участвует в регулировании и надзоре за деятельностью финансовых организаций, применяет меры воздействия и санкции в соответствии с законодательством Республики Казахстан. При применении в пределах своей компетенции санкций к банкам и организациям, осуществляющим отдельные виды банковских операций, Национальный Банк Казахстана уведомляет об этом уполномоченный орган.

Регулирующие функции Национального Банка Казахстана направлены на содействие обеспечению стабильности финансовой системы Республики Казахстан.

Национальный Банк Казахстана не вмешивается в оперативную деятельность финансовых организаций.

Для выполнения своих функций Национальный Банк Казахстана вправе запрашивать и получать статистическую отчетность и в случае необходимости иную дополнительную информацию от государственных органов, финансовых и иных организаций, а также их ассоциаций (союзов).

Национальный Банк Казахстана осуществляет лицензирование, контроль и надзор за финансовыми организациями в соответствии с настоящим Законом и иными законодательными актами Республики Казахстан.

В этих целях Национальный Банк Казахстана полномочен:

1) принимать нормативные правовые акты, обязательные для исполнения финансовыми организациями и их клиентами;

2) определять условия и порядок выдачи лицензий финансовым организациям на проведение банковских операций в случаях, предусмотренных законодательными актами Республики Казахстан;

2-1) определять порядок проведения банковских операций, а также условия и порядок выдачи заключений уполномоченному органу в случаях, предусмотренных законодательными актами Республики Казахстан;

3) осуществлять проверки деятельности финансовых организаций и иных лиц по вопросам, отнесенным к компетенции Национального Банка Казахстана;

4) получать от государственных органов, организаций и граждан сведения, необходимые для осуществления своих контрольных и надзорных функций, в случаях, предусмотренных законодательными актами Республики Казахстан. Национальный Банк Казахстана сотрудничает с уполномоченным органом, центральными банками и надзорными органами других государств и вправе обмениваться информацией, необходимой для осуществления ими контрольных функций[3]

.

Национальный Банк Казахстана осуществляет контрольные функции по вопросам, регулирование которых отнесено к его компетенции в соответствии с настоящим Законом и другими законодательными актами Республики Казахстан, посредством:

1) предварительного осмотра технической оснащенности помещений и

оборудования банков и организаций, осуществляющих отдельные виды банковских операций, в случаях, предусмотренных нормативными правовыми актами Национального Банка Казахстана;

2) установления соответствия квалификационным требованиям;

3) проведения проверок с выездом на место или в документарной форме:

финансовых организаций, а также лиц, осуществляющих валютные операции и деятельность, связанную с использованием валютных ценностей, на территории Республики Казахстан, на предмет соблюдения ими требований законодательства Республики Казахстан; организаций, осуществляющих отдельные виды банковских операций на основании лицензии Национального Банка Казахстана, для изучения их деятельности в целом или по отдельным вопросам, а также достоверности отчетов и сведений, представляемых ими в

В структуру Национального Банка Казахстана входят:

центральный аппарат, состоящий из 10 департаментов, 10 самостоятельных управлений (одно управление в г. Астане) и 1 самостоятельного отдела

16 территориальных филиалов и один филиал в городе Алматы - Центр кассовых операций и хранения ценностей

Представительство Национального Банка в Российской Федерации

5 подотчетных организаций:

Республиканское государственное предприятие на праве хозяйственного ведения «Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан»

Республиканское государственное предприятие на праве хозяйственного ведения «Банковское сервисное бюро Национального Банка Республики Казахстан»

Республиканское государственное предприятие на праве хозяйственного ведения «Казахстанский монетный двор Национального Банка Республики Казахстан»

Республиканское государственное предприятие на праве хозяйственного ведения «Банкнотная фабрика Национального Банка Республики Казахстан»

Республиканское государственное предприятие на праве оперативного управления (казенное предприятие) «Центр обеспечения деятельности Национального Банка Республики Казахстан».

Национальный Банк является учредителем акционерных обществ:

· «Казахстанский фонд гарантирования депозитов»

· «Фонд гарантирования страховых выплат»

· «Казахстанский фонд гарантирования ипотечных кредитов»

· «Казахстанский Актуарный центр»

Национальный Банк также является одним из учредителей акционерного

общества «Национальный процессинговый центр». Национальный Банк является одним из акционеров акционерного общества "Накопительный пенсионный фонд "ГНПФ".[4]

Органами управления Национального Банка Казахстана являются Правление и Совет директоров (Директорат).

Высшим органом управления Национального Банка Казахстана является Правление. Правление Национального Банка Казахстана состоит из девяти человек. В состав Правления Национального Банка Казахстана входят: Председатель Национального Банка Казахстана, четыре его заместителя и руководитель бухгалтерской службы Национального Банка Казахстана, один представитель от Президента Республики Казахстан и два представителя от Правительства Республики Казахстан. Члены Правления Национального Банка Казахстана от Президента Республики Казахстан, Правительства Республики Казахстан и Национального Банка Казахстана назначаются и освобождаются, соответственно, Президентом Республики Казахстан, Правительством Республики Казахстан и Председателем Национального Банка Казахстана.

Заседания Правления Национального Банка Казахстана проводятся по мере необходимости, но не реже одного раза в месяц. Внеочередные заседания Правления Национального Банка Казахстана созываются по требованию Председателя Национального Банка Казахстана или трех членов Правления. Члены Правления Национального Банка Казахстана своевременно уведомляются о назначении заседания Правления и за 10 дней до назначенной даты обеспечиваются материалами заседания Правления. Члены Правления Национального Банка Казахстана вправе запрашивать дополнительную информацию по вопросам, вносимым на рассмотрение Правления. Члены Правления Национального Банка Казахстана сохраняют конфиденциальность полученной информации. Заседания Правления Национального Банка Казахстана ведет Председатель Национального Банка Казахстана, а в случае его отсутствия лицо его замещающее. Правление правомочно принимать решение при присутствии не менее двух третей членов Правления, в числе которых должен быть Председатель Национального Банка Казахстана, либо лицо, его замещающее. Решение Правления принимается простым большинством голосов присутствующих членов. При равенстве голосов голос Председателя Национального Банка Казахстана является решающим. Председатель Национального Банка Казахстана не позднее чем в недельный срок вправе возвратить решение Правления со своими возражениями для повторного обсуждения и голосования. Если Правление двумя третями голосов от общего их числа подтвердит принятое ранее решение. Председатель Национального Банка Казахстана подписывает решение.

Члены Правления Национального Банка Казахстана ответственны за решения, принимаемые Правлением, даже если они не голосовали за их принятие, но не заявили незамедлительно о своем несогласии с принятым решением. Вопросы на рассмотрение Правления выносятся Директоратом и членами Правления. По вопросам, отнесенным к его компетенции. Правление Национального Банка Казахстана принимает постановления. Порядок работы Правления Национального Банка определяется его Регламентом. Правление Национального Банка Казахстана находится в городе Алматы.

Председатель Национального Банка Казахстана назначается Президентом Республики Казахстан с согласия Парламента сроком на 6 лет. Председатель действует от имени и представляет без доверенности Национальный Банк Казахстана в отношениях с государственными органами, банками, кредитными, международными, иностранными и другими организациями. Председатель Национального Банка Казахстана вправе подать в отставку, представив Президенту Республики Казахстан свое письменное заявление за два месяца до ухода в отставку. Председатель Национального Банка Казахстана освобождается от должности Президентом Республики Казахстан. Председатель Национального Банка Казахстана ответственен за деятельность Национального Банка Казахстана. Председатель Национального Банка Казахстана наделен полномочиями принимать оперативные и исполнительно-распорядительные решения по вопросам деятельности Национального Банка Казахстана, за исключением полномочий, оговоренных действующим законодательством для Правления Национального Банка Казахстана.[5]

Заместители Председателя Национального Банка Казахстана назначаются Президентом Республики Казахстан, по представлению Председателя Национального Банка Казахстана, сроком на 6 лет, независимо от сроков назначения Председателя Национального Банка Казахстана. Заместители Председателя представляют Национальный Банк Казахстана без доверенности, подписывают документы в пределах своей компетенции. Заместители Председателя освобождаются от должности Президентом Республики Казахстан по представлению Председателя Национального Банка Казахстана. Заместителя Председателя Национального Банка Казахстана могут подать в отставку, представив свое письменное заявление Президенту Республики Казахстан, через Председателя Национального Банка Казахстана, за два месяца до ухода в отставку.

Основной целью Национального Банка Казахстана является, обеспечение стабильности цен в Республике Казахстан.

Для реализации основной цели на Национальный Банк Казахстана возлагаются следующие задачи:

1) разработка и проведение денежно-кредитной политики государства;

2) обеспечение функционирования платежных систем;

3) осуществление валютного регулирования и валютного контроля;

4) содействие обеспечению стабильности финансовой системы[6]

.

Национальный Банк Казахстана:

- проводит государственную денежно-кредитную политику Республики Казахстан, является единственным эмитентом банкнот и монет на территории Республики Казахстан, эмитирует ценные бумаги.

Ценные бумаги, эмитируемые Национальным Банком Казахстана, являются государственными ценными бумагами и обязательства по ним несет Национальный Банк Казахстана;

- участвует в обслуживании государственного долга Правительства Республики Казахстан по согласованию с ним и обслуживает государственный долг Национального Банка Казахстана;

- вправе предоставлять кредиты банкам, а также юридическим лицам, открывающим по решению Правления Национального Банка Казахстана банковские счета в Национальном Банке Казахстана. Является кредитором последней инстанции для банков;

- вправе производить реструктуризацию задолженностей банков и других организаций перед Национальным Банком Казахстана по предоставленным им кредитам в порядке и на условиях, определяемых Правлением Национального Банка Казахстана;

- определяет порядок проведения следующих видов банковских операций: открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций; открытие и ведение металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу; кассовые операции; переводные операции; учетные операции; межбанковский клиринг; выпуск платежных карточек; инкассация банкнот, монет и ценностей; организация обменных операций с иностранной валютой; открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему, а также определяет порядок выпуска чековых книжек;

- в случаях, установленных законодательными актами Республики Казахстан, выдает уполномоченному государственному органу по регулированию и надзору финансового рынка и финансовых организаций (далее - уполномоченный орган) заключение о возможности выдачи уполномоченным органом лицензии по отдельным видам банковских операций и сейфовых операций для банков, а также определяет порядок выдачи такого заключения;

- осуществляет воздействие на рыночные ставки вознаграждения на финансовом рынке;

- определяет порядок, систему и форму осуществления платежей и переводов денег в Республике Казахстан, организует, а также осуществляет надзор за функционированием платежных систем, обеспечивающих своевременное и бесперебойное проведение переводов денег между банками, организациями, осуществляющими отдельные виды банковских операций в казахстанских тенге, устанавливает требования к организационным мерам и программно-техническим средствам, обеспечивающим доступ банков и организаций, осуществляющих отдельные виды банковских операций, в платежные системы;

- устанавливает правила предоставления электронных банковских услуг при осуществлении банковских операций;

- осуществляет валютное регулирование и валютный контроль в Республике Казахстан и вправе проводить все виды валютных операций;

- разрабатывает и утверждает нормативные правовые акты по вопросам бухгалтерского учета, финансовой отчетности и систем автоматизации операций, обязательные для исполнения специальными финансовыми компаниями, а также осуществляет контроль за соблюдением ими законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартов бухгалтерского учета, а также требований, предъявляемых к системам автоматизации операций;

- разрабатывает и утверждает по согласованию с уполномоченным органом по регулированию системы бухгалтерского учета и финансовой отчетности стандарты бухгалтерского учета по вопросам, не урегулированным международными стандартами финансовой отчетности и не противоречащим им, а также методические рекомендации к ним;

- по согласованию с уполномоченным государственным органом по вопросам, входящим в его компетенцию, устанавливает перечень, формы, сроки представления статистической отчетности по платежному балансу, внешнему долгу, денежно-кредитной и финансовой статистике и осуществляет ее сбор;

- устанавливает по согласованию с уполномоченным органом перечень и формы, соответствующие международным стандартам, а также сроки и порядок представления финансовой отчетности всеми финансовыми организациями и их аффилиированными лицами в случаях, предусмотренных законодательными актами Республики Казахстан;

- устанавливает порядок, формы и сроки представления отчетности по вопросам валютного регулирования и контроля;

- устанавливает по согласованию с соответствующими уполномоченными органами обязательные для исполнения требования по организации охраны и устройству помещений банков и организаций, осуществляющих отдельные виды банковских операций;

- в целях упорядочения платежей и переводов денег вправе устанавливать по согласованию с Правительством Республики Казахстан очередность платежей по банковским счетам, осуществляемых банками, организациями, осуществляющими отдельные виды банковских операций и всеми хозяйствующими субъектами, если иное не предусмотрено законодательными актами;

- формирует денежно-кредитную и финансовую статистику государства;

- имеет право изъятия денег с банковского счета клиента при установлении факта ошибочности их зачисления, вправе дебетовать банковский счет клиента при наличии документов, подтверждающих его согласие на изъятие денег с банковского счета;

- участвует в подготовке и переподготовке кадров для государственных органов и финансовых организаций;

- обслуживает единый казначейский счет центрального уполномоченного органа по исполнению бюджета;

- вправе получать от банков, их ассоциаций (союзов) и государственных органов, физических и юридических лиц необходимую информацию в целях осуществления своих функций;

- осуществляет переучет векселей в соответствии с нормативными правовыми актами Национального Банка Казахстана;

- осуществляет доверительное управление Национальным фондом Республики Казахстан на основании договора о доверительном управлении, который заключается между Национальным Банком Казахстана и Правительством Республики Казахстан и публикуется в официальных изданиях;

- осуществляет доверительное управление активами на основании договоров о доверительном управлении, заключаемых между Национальным Банком Казахстана и Правительством Республики Казахстан или другими юридическими лицами. Договоры о доверительном управлении, заключаемые между Национальным Банком Казахстана и Правительством Республики Казахстан, публикуются в официальных печатных изданиях;

- устанавливает режим банковских счетов;

- устанавливает нормативы минимальных резервных требований и осуществляет контроль за их выполнением;

- устанавливает количественные ограничения по отдельным видам операций и сделок банков;

- осуществляет без получения соответствующих лицензий банковскую деятельность и профессиональную деятельность на рынке ценных бумаг, определенную законодательными актами Республики Казахстан;

- применяет к лицензиатам в пределах своей компетенции меры воздействия и санкции за нарушение банковского и валютного законодательства Республики Казахстан;

- определяет порядок применения и применяет к банкам и организациям, осуществляющим отдельные виды банковских операций, в пределах своей компетенции меры воздействия и санкции, предусмотренные банковским и валютным законодательством, в случае нарушения ими нормативных правовых актов по вопросам банковской деятельности, учета, платежей и переводов денег, осуществления валютных операций;

- устанавливает цену продажи физическим и юридическим лицам инвестиционных и коллекционных монет;

- осуществляет иные функции, полномочия и права, предусмотренные законами Республики Казахстан[7]

.

Национальный Банк Казахстана является единственным органом, определяющим и осуществляющим государственную денежно-кредитную политику Республики Казахстан. Денежно-кредитная политика осуществляется Национальным Банком Казахстана с целью обеспечения стабильности цен.

Денежно-кредитная политика осуществляется путем установления:

- официальной ставки рефинансирования;

- уровней ставок вознаграждения по основным операциям денежно-кредитной политики;

- нормативов минимальных резервных требований;

в исключительных случаях прямых количественных ограничений на уровень и объемы отдельных видов операций.

В целях реализации денежно-кредитной политики Национальный Банк Казахстана осуществляет следующие виды операций:

1) предоставление займов;

2) прием депозитов;

3) валютные интервенции

4) выпуск краткосрочных нот Национального Банка Казахстана;

5) покупка и продажа государственных и других ценных бумаг, в том числе с правом обратного выкупа;

6) переучет коммерческих векселей;

7) другие операции по решению Правления Национального Банка Казахстана.

Национальный Банк Казахстана устанавливает официальную ставку рефинансирования в зависимости от общего состояния денежного рынка, спроса и предложения по займам, уровня инфляции и инфляционных ожиданий.

Национальный Банк Казахстана производит в соответствии с официальной ставкой рефинансирования переучет коммерческих векселей.

Официальная ставка рефинансирования является ориентиром по ставкам вознаграждения для основных операций денежно-кредитной политики.

На 01.09.2006 официальная ставка рефинансирования равна 9%[8]

. На 01.01.2008 ставка рефинансирования равна 11%, а с 01.06.2008 равна10,5%

В целях регулирования объемов и ставок вознаграждения по депозитам и займам банков Национальным Банком Казахстана используются нормативы минимальных резервных требований.

Нормативы минимальных резервных требований рассчитываются Национальным Банком Казахстана как процент от суммы обязательств банков.

Структура обязательств банков, принимаемых для расчета, условия выполнения минимальных резервных требований и порядок их резервирования, а также нормативы минимальных резервных требований устанавливаются Национальным Банком Казахстана.

Изменение нормативов минимальных резервных требований вводится в действие не раньше чем через месяц со дня принятия такого решения.

При нарушении нормативов минимальных резервных требований банки несут ответственность, установленную законами Республики Казахстан.

В десятидневный срок со дня назначения председателя ликвидационной комиссии Национальный Банк Казахстана возвращает ликвидационной комиссии банка зарезервированные у него средства.

Покупка и продажа государственных и других ценных бумаг осуществляется Национальным Банком Казахстана в рамках общей денежно-кредитной политики.

Национальный Банк Казахстана устанавливает ставки вознаграждения по основным операциям денежно-кредитной политики в целях воздействия на рыночные ставки вознаграждения на финансовом рынке в рамках осуществляемой денежно-кредитной политики.

Национальный Банк Казахстана регулирует общий объем заимствования банков в соответствии с принятыми ориентирами денежно-кредитной политики.

Порядок, условия предоставления и погашения, виды, сроки и лимиты предоставляемых банкам займов определяются Национальным Банком Казахстана.

Национальный Банк Казахстана предоставляет займы как под обеспечение высоколиквидными и безрисковыми ценными бумагами и другими активами, так и без обеспечения на срок не более одного года. Данный срок может быть продлен Правлением Национального Банка Казахстана. При этом Национальный Банк Казахстана вправе предоставлять банкам займы в качестве заимодателя последней инстанции в порядке, на условиях и в сроки, которые установлены Правлением Национального Банка Казахстана.

Предметом залога для обеспечения исполнения обязательств по займам Национального Банка Казахстана может быть имущество, предусмотренное нормативными правовыми актами Национального Банка Казахстана.

Порядок, условия привлечения и погашения, сроки и лимиты привлечения депозитов определяются Национальным Банком Казахстана.

Национальный Банк Казахстана вправе привлекать депозиты как в национальной, так и в иностранной валюте.

Национальный Банк Казахстана вправе применять прямые количественные ограничения в случае невозможности приостановления инфляционных процессов косвенными методами денежно-кредитного регулирования.

II

. Основные направления деятельности Национального Банка Республики Казахстан

Наличие собственной валюты позволило Национальному Банку проводить независимую денежно-кредитную политику. Для достижения устойчивости тенге Национальный Банк стал проводить жесткую денежно-кредитную политику. Были прекращены выдача кредитов на покрытие бюджетного дефицита и директивных кредитов. Одновременно функции кредитования экономики полностью переданы банкам второго уровня.

Динамика показателей денежного предложения в 1 квартале 2008 года демонстрировала невысокие показатели роста. При этом в рассматриваемом квартале наблюдаются самые низкие темпы изменения денежных агрегатов начиная с 2005 года (рисунок 1).

Рисунок 1. Динамика денежных агрегатов (в % к предыдущему году)

Денежная база на конец марта 2008 года составила 1 578,9 млрд. тенге. За 1 квартал 2008 года ее расширение составило 7,8%, тогда как в 1 квартале 2007 года -5,5%. Узкая денежная база за 1 квартал 2008 года расширилась незначительно, на 2,8%.

В марте 2008 года по сравнению с мартом 2007 года денежная база осталась практически на одном уровне. Незначительное сжатие, которое было обеспечено снижением международных резервов Национального Банка, составило 0,3%.

Чистые международные резервы Национального Банка в марте 2008 года по сравнению с мартом 2007 года снизились на 12,9% до 2 324,8 млрд. тенге (17,4 млрд. долл. США). Продажа валюты на внутреннем валютном рынке, операции Национального Банка по обслуживанию внешнего долга Минфина и пополнению активов Национального фонда со счетов золотовалютных резервов, снижение остатков на корреспондентских счетах банков второго уровня в иностранной валюте в Национальном Банке, несмотря на поступление валюты на счета Правительства в Национальном Банке привели к снижению чистых валютных запасов (СКВ) на 14,3%. Активы в золоте увеличились на 40,0% в результате роста его цены на мировых рынках.

Чистые внутренние активы Национального Банка сократились благодаря сокращению обязательств перед банками, главным образом, по краткосрочным нотам (см. 3.3. Инструменты и операции денежно-кредитной политики).

Узкая денежная база в марте 2008 года по сравнению с мартом 2007 года расширилась на 17,2%. При этом в ее структуре в значительной степени увеличились остатки на корреспондентских счетах банков в Национальном Банке, что связано с предоставлением Национальным Банком займов рефинансирования банкам (таблица 1).

Таблица 1

Динамика изменений активов и пассивов Национального Банка (% к соответствующему периоду предыдущего года)

| |

2 кв. 2007 года

|

3 кв.2007 года

|

4 кв.2007 года

|

1 кв.2008 года

|

| Чистые международные резервы

|

75,3

|

30,4

|

-12,7

|

-12,9

|

| Чистые внутренние активы

|

-114,9

|

6,5

|

51,0

|

42,5

|

| Чистые требования к Правительству

|

-2,2

|

-3,0

|

72,4

|

-13,7

|

| Требования к финансовым организациям

|

-119,7

|

35,8

|

75,1

|

77,0

|

| Требования к остальной экономике

|

-72,7

|

-70,3

|

21,8

|

13,8

|

| Прочие чистые внутренние активы

|

-209,6

|

-49,9

|

-81,8

|

-199,4

|

| Денежная база

|

57,4

|

43,2

|

-2,5

|

-0,3

|

| Узкая денежная база

|

90,2

|

48,8

|

6,2

|

17,2

|

Источник:Национальный Банк Республики Казахстан

За 1 квартал 2008 года увеличение денежной массы составило 4,0% до 4 815,2 млрд. тенге. Чистые внешние активы банковской системы снизились на 55,3%, внутренние активы - на 4,0%.

В марте 2008 года по сравнению с мартом 2007 года рост денежной массы составил 22,3% в результате увеличения внутренних активов банковской системы, тогда как их чистые внешние активы продолжают сокращаться (таблица 2).

Таблица 2

Динамика изменений денежной массы (% к соответствующему периоду предыдущего года)

| |

2 кв. 2007 года

|

3 кв.2007 года

|

4 кв.2007 года

|

1 кв.2008 года

|

| Чистые внешние активы

|

-138,3

|

-666,3

|

-211,8

|

-196,1

|

| Внутренние активы

|

94,4

|

77,6

|

67,1

|

40,5

|

| Требования к Правительству

|

-1 538,8

|

-125,8

|

-247,3

|

391,0

|

| Требования к экономике

|

108,0

|

83,6

|

51,4

|

37,5

|

| Прочие чистые внутренние активы

|

-136,6

|

-92,4

|

-34,3

|

-34,9

|

| Денежная масса

|

66,0

|

46,7

|

25,9

|

22,3

|

| Наличные деньги в обращении

|

44,2

|

39,9

|

23,1

|

6,8

|

| Депозиты резидентов

|

71,6

|

48,2

|

26,4

|

25,4

|

Источник: Национальный Банк Республики Казахстан

В структуре чистых внешних активов банковской системы чистые международные резервы Национального Банка уменьшились на 12,9%, чистые внешние активы банков второго уровня сократились на 7,2%. Снижение внешних активов банков связано с ростом обязательств перед нерезидентами (на 14,0%).

Рост внутренних активов банковской системы был обеспечен сохраняющимся ростом кредитования экономики (см. 4.2.2 Кредиты экономике).

Анализ динамики основных составляющих денежной массы свидетельствует о том, что рост депозитов резидентов в банковской системе опережал увеличение наличных денег в обращении. В результате, по итогам 1 квартала 2008 года доля депозитов резидентов в структуре денежной массы увеличилась до 85,5% с 83,4% в марте 2007 года.

Денежный мультипликатор увеличился с 2,48 в марте 2007 года до 3,05 в марте 2008 года в результате роста денежной массы на фоне сжатия денежной базы (график 2).

Рисунок 2. Динамика денежного мультипликатора и его составляющих

Наличные деньги в обращении за 1 квартал 2008 года уменьшились на 5,9% и на конец марта составили 696,4 млрд. тенге.

В марте 2008 года наличные деньги в обращении на 6,8% превышали их объем в марте 2007 года. Это свидетельствует о том, что действие факторов, которые способствовали их росту (повышение заработной платы и пенсий), превалировало над действием факторов, обеспечивающих уменьшение наличных денег (увеличение объемов продаж обменными пунктами наличной иностранной валюты, рост остатков не депозитах, поступления от реализации товаров, работ и услуг и др.).

В 1 квартале 2008 года по сравнению с 1 кварталом 2007 года выдачи наличных денег из касс банков увеличились на 6,1% до 2 207, млрд. тенге, а поступления в кассы банков - на 9,3% до 2 193,8 млрд. тенге. В результате нетто-выдачи из касс банков составили 14,0 млрд. тенге.

Ситуация на внутреннем валютном рынке формировалась в условиях незначительного превышения предложения иностранной валюты над спросом. Основными источниками притока иностранной валюты являлась экспортная валютная выручка и, в меньшей степени, внешние заимствования банковского сектора. Так, по данным монетарного обзора за 1 квартал 2008 года обязательства банков второго уровня перед нерезидентами снизились на 1,4 млрд. долл. США (за 4 квартал 2007 года - на 46,6 млн. долл. США).

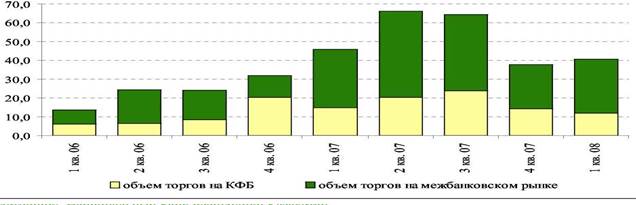

В 1 квартале 2008 года общий объем торгов на валютном сегменте Казахстанской Фондовой Биржи и на межбанковском валютном рынке составил 40,7 млрд. долл. США, увеличившись на 7,9% по сравнению с 4 кварталом 2007 года.

Объем биржевых торгов в долларовой позиции на Казахстанской Фондовой Бирже уменьшился на 15,8% по сравнению с 4 кварталом 2007 года и составил 12,0 млрд. долл. США, что связано со снижением спекулятивной составляющей (нетто-объем торгов на Казахстанской Фондовой Бирже составил около 80% брутто-объема). На внебиржевом валютном рынке объем операций за 1 квартал 2008 года увеличился по сравнению с предыдущим кварталом на 22,3% и составил 28,7 млрд. долл. США (график 3).

Источник: Национальный Банк Республики Казахстан

Рисунок 3. Объем торгов на внутреннем валютном рынке, млрд. долларов США

По итогам 1 квартала 2007 года коэффициент участия Национального Банка на КФБ составил 21,3% (в 4 квартале 2007 года - 5,0%). При этом в условиях превышения предложения иностранной валюты над спросом на нее Национальный Банк принимал участие на валютном рынке преимущественно в качестве покупателя иностранной валюты.

В 1 квартале 2008 года Национальным Банком не осуществлялись покупки иностранной валюты на внутреннем валютном рынке для целей Национального фонда.

Поскольку проблема стабильности цен в Казахстане в 1 квартале 2008 года оставалась актуальной, Национальный Банк проводил операции по изъятию тенговой краткосрочной ликвидности путем выпуска краткосрочных нот и привлечения депозитов от банков второго уровня. При этом в марте 2008 года увеличились объемы депозитов в Национальном Банке, что свидетельствует о стабилизации ситуации на финансовом рынке (см. 3.3.2. Операции на открытом рынке и 3.3.3. Постоянные механизмы).

В целом за 1 квартал 2008 года итогом операций Национального Банка на финансовом рынке стало предоставление ликвидности (рисунок 4).

Рисунок 4. Сальдо операций Национального Банка на внутреннем рынке за 2005-2008 годы

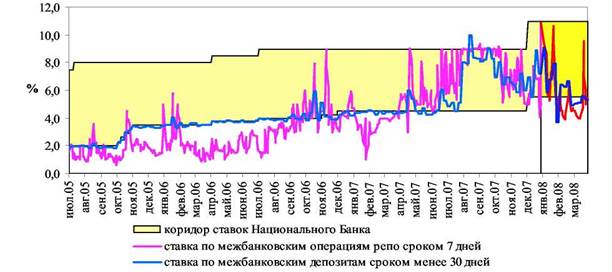

С 1 декабря 2007 года Национальный Банк повысил официальную ставку рефинансирования до 11,0% годовых. Соответственно, ставка по привлекаемым от банков второго уровня депозитам выросла до 5,5%.

В 1 квартале 2008 года отмечалось некоторое снижение доходности на денежном рынке по сопоставимым по срокам операциям. В среднем за квартал их уровень находился в пределах коридора ставок Национального Банка. Средневзвешенная ставка по межбанковским депозитам сроком до 30 дней в 1 квартале 2008 года сложилась на уровне 5,63% (в 4 квартале 2007 года - 6,81%). Средневзвешенная ставка по межбанковским операциям РЕПО сроком 7 дней составила 7,03% (в 4 квартале 2007 года- 7,87%) (рисунок 5).

Рисунок 5. Границы коридора ставок Национального Банка за 2005-2008 годы

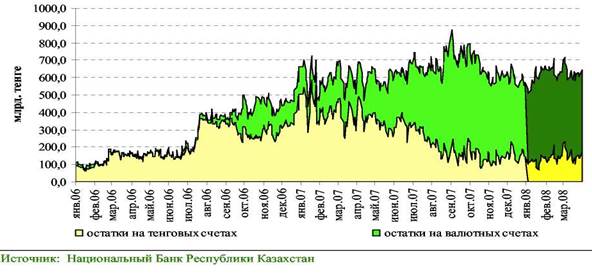

В 1 квартале 2008 года остатки на корреспондентских счетах банков в Национальном Банке в целом изменялись незначительно. Начиная со второй половины февраля 2008 года, остатки на счетах в иностранной валюте стабилизировались, при этом остатки на счетах в национальной валюте несколько выросли, что было связано с укреплением курса тенге и продажей банками иностранной валюты (рисунок 6).

Рисунок 6. Остатки на корреспондентских счетах банков в Национальном Банке

Национальный Банк в целях регулирования краткосрочной ликвидности банков ввиду нестабильности на мировых финансовых рынков, возникшей в результате ипотечного кризиса в США, принял решение о переносе сроков введения в действие новых нормативов МРТ (для внутренних обязательств - 5% и для иных обязательств -10%) на 1 июля 2008 года.

В среднем за январь-март 2008 года резервные активы на 22% превышали необходимый объем резервирования (во 4 квартале 2007 года - на 24%) (рисунок 7).

Рисунок 7. Выполнение норматива минимальных резервных требований

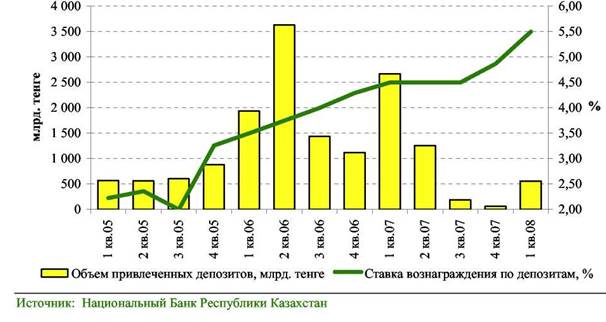

В 2008 году ситуация на финансовом рынке Казахстана несколько стабилизировалась. В результате, возрос спрос со стороны банков на краткосрочные ноты Национального Банка. В 1 квартале 2008 года увеличились объемы депозитов банков в Национальном Банке по сравнению с предыдущим кварталом. Так, в этот период было привлечено депозитов на сумму 560,9 млрд. тенге, что в 8,8 раза больше объема 4 квартала 2007 года и в 4,8 раза меньше по сравнению с 1 кварталом 2007 года. Сроки привлечения депозитов составляли 7 дней по средневзвешенной ставке 5,5% (рисунок 8).

Рисунок 8. Объем и ставки вознаграждения по привлеченным Национальным Банком депозитам

Рост объемов привлечения депозитов от банков в 1 квартале 2008 года сопровождался ростом объема непогашенных обязательств Национального Банка по ним в 8,5 раз до 84,5 млрд. тенге по сравнению с предыдущим кварталом.

В 2008 году ситуация в банковском секторе несколько стабилизировалась. В результате, снизился спрос со стороны банков на ресурсы Национального Банка.

В 1 квартале 2008 года Национальный Банк предоставлял займы рефинансирования банкам посредством операций обратного РЕПО и СВОП. Общий объем операций обратного РЕПО составил 15,4 млрд. тенге (операции проводились только в январе), операций СВОП - 1742,6 млрд. тенге. На конец марта 2008 года незакрытых операций обратного РЕПО не было, объем непогашенной задолженности по операциям СВОП составил 65,9 млрд. тенге.

В феврале 2008 года в перечень залогового обеспечения при проведении операций обратного РЕПО дополнительно были включены: ценные бумаги национальных компаний Республики Казахстан, ценные бумаги иностранных государств, ценные бумаги международных финансовых организаций, разрешенные к покупке банками в соответствии с требованиями АФН.

Глава 3.

Основные направления деятельности Национального Банка на 2008-2009г

Основным приоритетом Национального Банка Республики Казахстан является продолжение работы по переходу к принципам инфляционного таргетирования. Инфляционное таргетирование полностью отвечает основной цели Национального Банка Республики Казахстан по снижению инфляции и, ввиду повышенной прозрачности поставленной цели, обеспечивает большее доверие участников рынка.

Применение альтернативных принципов проведения денежно-кредитной политики или перенос акцентов в сферу денежного таргетирования или таргетирования обменного курса, на данном этапе нецелесообразны.

В рамках перехода к принципам инфляционного таргетирования Национальный Банк Республики Казахстан будет придерживаться режима плавающего обменного курса, то есть обменный курс тенге будет устанавливаться в зависимости от спроса и предложения иностранной валюты на внутреннем рынке.

Переход к принципам инфляционного таргетирования предполагает усиление методологической работы по совершенствованию денежно-кредитной политики. Национальный Банк Республики Казахстан сконцентрирует усилия по совершенствованию существующих моделей прогнозирования и разработке новых моделей.

Экономическое развитие Республики Казахстан в 2008-2009 годах будет коренным образом отличаться от тех прогнозов, которые были сделаны на данный период в предыдущие годы. Это обусловлено, главным образом, изменением ситуации на мировом финансовом рынке. В этой связи были полностью пересмотрены подходы к разработке сценарных вариантов развития.

Впервые за последние годы Республика Казахстан столкнулась с ситуацией, когда происходит существенное замедление экономического роста. Поэтому в данном документе не рассматривается сценарий, предполагающий сохранение высоких темпов реального роста ВВП. Также не рассматривается вариант снижения мировых цен на нефть, поскольку его реализация, как и реализация сценария высокого экономического роста в Республике Казахстан, в предстоящие два года маловероятна.

Существующая неопределенность в отношении перспектив развития мировой экономики, по оценкам, будет оставаться в ближайшем будущем высокой. Источниками ее являются волатильность на мировых финансовых и товарных рынках, неопределенность геополитической ситуации в основных нефтедобывающих регионах мира.

В этой связи ожидается, что мировые цены на основные позиции казахстанского экспорта (нефть, металлы) останутся на высоком уровне, резких колебаний на мировых продовольственных рынках происходить не будет. Также не ожидается улучшение условий заимствования для развивающихся рынков.

Такая ситуация, с одной стороны, будет способствовать сохранению значительных поступлений экспортной выручки в Республику Казахстан. С другой стороны, привлечение внешнего заимствования отечественными банками в объемах предыдущих лет будет проблематичным, по крайней мере, в ближайшие 1-2 года.

Таким образом, несмотря на относительный рост доходов от экспорта сырьевых товаров, сальдо текущего счета платежного баланса Республики Казахстан в 2008 и 2009 годах будет оставаться дефицитным. Сохранение значительного дефицита по текущим операциям будет обусловлено доминированием в структуре выплат по текущим операциям расходов, связанных с деятельностью предприятий с прямыми иностранными инвестициями (импорт товаров и услуг и выплаты доходов, включая дивиденды) и платежей в обслуживание внешнего долга банковского сектора /4/.

В условиях ценовой конъюнктуры, благоприятной для экспорта энергоносителей и других сырьевых товаров, нетто-приток прямых иностранных инвестиций обеспечит финансирование связанных с ними текущих расходов. В то же время, ограниченный доступ к привлечению ресурсов на международных рынках капитала и необходимость выплат в погашение и обслуживание накопленного внешнего долга, которые по оценке в 2008 году составят порядка 12 млрд. долл. США, обусловливает недостаточность привлечения ресурсов из-за рубежа для покрытия потребностей финансирования операций текущего и финансового счетов. Ограничения в привлечении внешних ресурсов потребуют от банков изменения стратегий развития на среднесрочную перспективу и направления потоков финансовых ресурсов.

В этих условиях существенно замедлится объем кредитования экономики банковским сектором Республики Казахстан, что обеспечит умеренный экономический рост. Основное замедление в экономическом росте ожидается за счет несырьевых отраслей, которые в последние годы вносили существенный вклад в реальный рост ВВП.

Дальнейшее развитие экономики Республики Казахстан будет также обеспечиваться реализацией Плана первоочередных действий по обеспечению стабильности социально-экономического развития Республики Казахстан, утвержденного постановлением Правительства Республики Казахстан от 6 ноября 2007 года.

Тем не менее, не исключается вариант, при котором ситуация на мировых финансовых рынках будет продолжать ухудшаться. В этом случае экономическое развитие Республики Казахстан будет происходить по более негативному варианту.

В связи с этим рассматриваются 2 сценария развития экономики: базовый и пессимистичный.

При базовом сценарии ожидается сохранение значительного дефицита по текущим операциям (свыше 5 млрд. долл. США). При этом предполагается, что банки не смогут рефинансировать за счет нового внешнего заимствования все обязательства перед нерезидентами, срок погашения которых наступает в 2008 и 2009 годы. Ожидается, что в этих условиях внешние активы банков сократятся.

В рамках данного сценария ожидается, что реальный рост ВВП в 2008 году составит 5%, а в 2009 году – 6,3%.

Замедление темпов экономического роста будет способствовать снижению потребности в импорте товаров и сокращению в целом внутреннего спроса, что обеспечит корректировку ситуации в платежном балансе к 2009 году. Как следствие в 2009 году ожидается сбалансированный платежный баланс, что предполагает сохранение объема международных резервов Национального Банка Республики Казахстан на уровне 2008 года и стабильность номинального обменного курса тенге.

При сделанных предположениях относительно будущей динамики показателей реального сектора и платежного баланса для данного сценария получены следующие прогнозы на 2008-2009 годы. За указанный период среднегодовой рост денежной базы составит 11-15%, денежной массы – 17-19%, кредитов экономике 16-18%, депозитов в банковской системе 15-17%.

При пессимистичном сценарии предполагается, что выполнение обязательств банков перед нерезидентами будет обеспечиваться сокращением внешних активов банков при отсутствии нового заимствования из-за рубежа. Это повлечет сокращение объемов внутренних инвестиций и замедление роста внутренних сбережений. Сокращение внутреннего инвестиционного и потребительского спроса приведет к снижению расходов на импорт и будет ограничивать расширение дефицита текущего счета в 2008 и 2009 годах.

В условиях отсутствия доступа к внешним ресурсам необходимость обслуживания внешних долговых обязательств обусловит нетто-отток капитала из страны.

Это будет оказывать высокое давление на обменный курс тенге в сторону его ослабления.

В рамках данного сценария ожидается, что экономического роста в Республике Казахстан в 2008 и 2009 годах наблюдаться не будет.

При выполнении предположений, сделанных в отношении будущей динамики показателей реального сектора и платежного баланса, в 2008-2009 годах произойдет сокращение денежного предложения в экономике за счет сокращения внешних и внутренних активов банковской системы и, соответственно, оттока депозитов. За указанный период среднегодовое сжатие денежной базы составит 2-4%, снижение денежной массы произойдет в среднем на 6-7%, кредитов экономике – на 4-5%, депозитов в банковской системе – на 3-4%. (приложение 1).

Следует отметить, что реализация обоих сценариев предполагает существенное замедление годовой инфляции. Если на конец 2007 года годовая инфляция сложилась на уровне 18,8%, то на конец 2008 и 2009 годов она снизится до уровня, измеряемого однозначным числом. Такое замедление инфляции связано со снижением влияния объективных факторов, как сокращение роста денежного предложения, ограничение роста совокупного спроса, отсутствие ожиданий внешних шоков.

Основной целью денежно-кредитной политики Национального Банка Республики Казахстан на 2008-2009 годы будет удержание годовой инфляции (декабрь по сравнению с декабрем предыдущего года) в пределах 7,9-9,9% в 2008 году и 7,5-9,5% в 2009 году при реализации как базового, так и пессимистичного сценариев. Это соответствует уровню среднегодовой инфляции в пределах 16-18% и 8,0-10,0%, соответственно.

Важно также иметь в виду, что если ВВП, государственные расходы и другие показатели, находящиеся в компетенции Правительства Республики Казахстан, будут пересмотрены, прогноз инфляции также может быть пересмотрен. Кроме того, показатели денежного предложения и других индикаторов денежно-кредитной политики являются индикативными, т.е. необязательными к достижению в случае изменения условий функционирования экономики.

Будет полностью прекращена практика проведения переучетных операций с коммерческими векселями, в этой связи будет прекращено присвоение предприятиям статуса первоклассных эмитентов векселей.

Национальный Банк Республики Казахстан будет осуществлять операции по конвертации и реконвертации активов Национального фонда Республики Казахстан, как путем покупки или продажи иностранной валюты на внутреннем рынке, так и за счет золотовалютных активов. При этом снижению дополнительного спроса на иностранную валюту на внутреннем рынке будет способствовать увеличение сроков, в течение которых Национальный Банк Республики Казахстан может осуществлять конвертационные операции, до 6 месяцев (до ноября 2007 года – 1 месяц).

- Меры денежно-кредитной политики при реализации базового сценария

Национальный Банк Республики Казахстан будет проводить умеренно жесткую денежно-кредитную политику. Это будет подразумевать, с одной стороны, принятие мер по поддержанию ставок по операциям Национального Банка Республики Казахстан на уровне, адекватном складывающейся ситуации, а с другой стороны, проведение операций по обеспечению банков краткосрочной ликвидностью.

Основными операциями регулирования Национальным Банком Республики Казахстан ставок вознаграждения на финансовом рынке, а также регулирования ликвидности банков останутся выпуск краткосрочных нот, привлечение депозитов банков второго уровня, предоставление займов рефинансирования.

При необходимости и в случае возникновения спроса Национальный Банк Республики Казахстан рассмотрит вопрос возобновления выпуска краткосрочных нот сроком обращения до 1 года для формирования краткосрочной кривой доходности. Национальный Банк Республики Казахстан будет осуществлять мониторинг краткосрочной кривой доходности и принимать соответствующие решения в зависимости от ситуации на финансовом рынке.

Национальный Банк Республики Казахстан в условиях давления на обменный курс тенге в сторону его ослабления не будет допускать резких краткосрочных колебаний обменного курса тенге, при этом ориентиры или коридоры колебания курса тенге устанавливаться не будут.

Относительное снижение внутреннего инвестиционного и потребительского спроса обеспечит корректировку ситуации в платежном балансе за счет сокращения, прежде всего, расходов на импорт. В то же время, учитывая временной лаг с которым это может произойти, в целях устранения дисбаланса спроса и предложения на внутреннем валютном рынке в краткосрочном периоде Национальным Банком Республики Казахстан могут быть предприняты меры по ограничению спроса на иностранную валюту, в том числе путем изменения порядка покупки и продажи валюты на внутреннем валютном рынке.

- Меры денежно-кредитной политики при реализации пессимистичного сценария

Национальный Банк Республики Казахстан будет проводить поддерживающую денежно-кредитную политику. Это подразумевает возможность значительного снижения существующих нормативов минимальных резервных требований.

Национальный Банк Республики Казахстан будет воздерживаться от предоставления банкам прямой долговременной помощи в значительным объемах. Тем не менее, Национальный Банк Республики Казахстан совместно с Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и Правительством Республики Казахстан планирует выработать и активно использовать механизмы поддержания банковского сектора с использованием различных косвенных инструментов (секьюритизация активов, операции с облигациями и акциями банков, предоставление ликвидности через институты развития и др.).

Национальный Банк Республики Казахстан в условиях более высокого давления обменного курса тенге допустит более значительное его ослабление по сравнению с базовым сценарием в целях поддержания золотовалютных резервов на уровне, необходимом для выполнения страной своих международных обязательств.

Сжатие внутреннего инвестиционного и потребительского спроса обеспечит корректировку ситуации в платежном балансе за счет сокращения не только расходов на импорт, но и сокращения выплат в обслуживание внешнего долга. В то же время, учитывая существенный дефицит ликвидности в иностранной валюте и угрозу внезапного оттока капитала из страны, при необходимости будут приняты жесткие меры по стабилизации ситуации на внутреннем валютном рынке. В этих целях Национальным Банком Республики Казахстан могут быть предприняты меры по ограничению оттока капитала и повышению объемов предложения иностранной валюты, в том числе посредством временного введения валютных ограничений (режим специального разрешения).

Будущее экономического развития Республики Казахстан представляется в виде глубоко интегрированных производственно-финансовых систем, концентрации всех видов ресурсов на приоритетных участках экономической жизни. Казахстан обладает огромным ресурсным потенциалом, что, несомненно, привлекает внимание мирового сообщества к республике. Правительством республики был заключен ряд торговых соглашений с партнерами дальнего и ближнего зарубежья в различных областях, однако нельзя забывать об интересах отечественных производителей. Политика импортозамещения – это огромный потенциал для поддержки местных товаропроизводителей, роста торгового баланса страны, создания новых рабочих мест, чему большое значение придают Президент и Премьер-Министр республики. Необходимо изучение опыта других стран с целью нахождения компромисса в вопросе выхода на мировые рынки. По сравнению с другими странами СНГ, система торговли у нас в принципе сравнительно прозрачна. Конечно, есть определенные недостатки, но все они разрешимы. Главное – у Казахстана есть перспективы для дальнейшего развития сотрудничества.

Улучшение финансовых и макроэкономических показателей служит очевидным подтверждением перехода экономики Казахстана на качественно новый этап своего развития. Новейшие дизайнерские разработки, качественное техническое воплощение казахстанских банкнот и монет, уровень защиты от подделок, все это ставит тенге в один ряд с образцами мировых валют экономически развитых государств, а по некоторым параметрам даже превосходит их. Казахстанская валюта все увереннее позиционирует себя на внутреннем и внешнем рынке. Тенге - это не просто денежная единица высокого качества исполнения, это валюта, отражающая экономическую состоятельность и политическую независимость молодого суверенного государства. И если достигнутые позитивные показатели экономического роста только начальный этап успешного функционирования финансовой системы Казахстана, то их результат уже сегодня придает уверенность в настоящем и вселяет надежду на дальнейший прогресс в будущем.

Основным направлением развития казахстанского финансового рынка на среднесрочный период является дальнейшее приближение его уровня к международным стандартам. Данная задача конкретизирована в Концепции развития Национального Банка на среднесрочный период.

В среднесрочном периоде ожидается сохранение лидирующей роли финансовых рынков, дальнейший потенциал развития которого обеспечивают накопительная пенсионная система, рынок корпоративных ценных бумаг и страховой рынок, набирающие высокие темпы развития. Планируемое создание самостоятельного надзорного органа с передачей ему всех надзорных функций позволит Национальному Банку сконцентрировать усилия на развитии собственно денежно-кредитной политики. В данном направлении как приоритетное определено максимальное приближение денежно-кредитной политики к мировым стандартам, в частности, к евростандартам.

Общепризнанно, что денежно-кредитная политика больше всего способствует улучшению экономического роста, поддерживая ценовую стабильность в долгосрочном периоде. При наличии ценовой стабильности рынок более эффективно распределяет ресурсы, стимулируется вложение капитала в реальное производство, поддерживается социальная стабильность, происходит быстрый рост сбережений населения.

На период до 2010 года Национальный Банк ставит перед собой задачу снижения уровня инфляции, измеряемой индексом потребительских цен, до 2-4 процентов годовых. Переход на среднесрочный период задания целей по инфляции диктует необходимость перехода к правилу инфляционного таргетирования. Главной особенностью данного правила является ее «направленность в будущее», а именно, принятие параметров денежно-кредитной политики на ближайшие годы с учетом прогноза последствий в средне- и долгосрочном периодах.

Очень важным шагом в направлении достижения мировых стандартов в области денежно-кредитной политики является либерализация валютного регулирования. Стабильность финансового рынка, устойчивые тенденции сбалансированности спроса на иностранную валюту, контролируемый уровень инфляции, наблюдаемые в последние годы, вызвали необходимость пересмотра подходов в целом к валютному режиму республики. В частности, стала актуальной задача расширения возможностей для экспорта отечественного капитала с целью повышения инвестиционных возможностей отечественных инвесторов. Актуальность данной задачи следует из относительно жестких требований национального законодательства в выборе финансовых инструментов, направленных на повышение устойчивости финансового рынка, и недостаточной емкости национального рынка.

Учитывая вышесказанное, можно предположить, что путь дальнейшего совершенствования банковской системы Казахстана лежит в направлении разделения функций управления банковской системой РК между различными институтами.

Законодательные и нормативные акты

1. Закон Республики Казахстан от 30 марта №2155 «О Национальном Банке Республики Казахстан

2. Закон, от 31 августа 1995 г. N 2444 «О банках и банковской деятельности в Республике Казахстан»

3. Указ Президента Республики Казахстан от 31 декабря 2003 года N 1270 «Положение об Агентстве Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций»

4. Постановления Правлениея Национального Банка Республики Казахстан от 27 мая 2006 года «Об утверждении Правил о минимальных резервных требованиях» и «Об установлении нормативов минимальных резервных требований».

5. Среднесрочный план социально-экономического развития Республики Казахстан на 2007-2009 годы

6. Программа развития финансового рынка на 2007-2011 годы

Учебники и учебная литература

7. Банковское дело. / Под ред. О.И.Лаврушина. М., Изд-во "Финансы и статистика", 2005. – 656 с.

8. Банковское дело/Под ред. Г.С. Сейткасимова - Алматы.: Каржи-каражат, 1998

9. Деньги, кредит, банки/Под ред. О.И. Лаврушина М.: Кнорус., 2005.

10. Искаков У.М., Бохаев Д.Т., Рузиева Э.А., Финансовые рынки и посредники. Алматы.: Экономика, 2005. – 298 с.

11. Леонтьев В.Е., Радковская И.П. Финансы, деньги, кредит и банки. СПБ.: Знание. ИВЭ СЭП. 2002 – 345 с.

12. Селезнева и.В., Маргацская Г.Р. Современная модель механизма расчетно-платежных отношений в Республике Казахстан. Алматы. 2001. – 320 с.

13. Финансы, денежное обращение и кредит /Под ред. Н.Ф. Самсонова М.: Инфра М. – 2002. - 410 с.

14. Хамитов Н.Н. Банковское дело. Алматы, Экономика. 2005 – 252 с.

Периодическая печать

15. Андрианов Н. Текущее состояние банковского сектора и его дальнейшего развития //Analytic. 2006. №4. – С. 37-40.

16. Баймуратов У.Б. Проблемы развития денежно-финансовой системы Республики Казахстан. Проблемы устойчивого экономического развития в условиях глобализации. /Ответ. ред. М.Б. Кенжегузин. Том 1 – Алматы, ИЭ МОН РК, 2003. – С. 136-144.

17. Донцов С. Банковская система Казахстана – крупнейший институциональный инвестор национального фондового рынка//Банки Казахстана. 2003. №12. – 4-11.

18. Дуйсекова А.К. Развитие экономики Казахстана в условиях глобализации // Банки Казахстана. 2004 - №6. – 16-21.

19. Жамаубаев Е.К,, Акишев Д.Т., Конурбаева Б.М. Финансовый сектор Казахстана за 10 лет. //Экономическое обозрение. 2003. №3 – С. 12-29.

20. Искакова З.Д. Перспективы развития банковской системы Республики Казахстан//Банки Казахстана 2005. - №4. –С. 15-17.

21. Калдияров Д.А., Абдигалиева С. Роль Центрального Банка в регулировании экономики государства.//Вестник КазНу им. аль-Фараби серия «Экономика» 20076. №1 – С. 34-38.

22. Нурмуханбетов Е. Стабильные макроэкономические показатели Республики Казахстан как основа развития облигационного рынка // Рынок ценных бумаг Казахстана. 2006 №5 – С. 3-8.

23. Сайденов А. О перспективах развития денежно-кредитной политик и других направлениях деятельности Национального Банка // Банки Казахстана. 2005. №10. – С. 2-4.

24. Серикбаева Ж.Д. Проблемы и перспективы развития банковского сектора Республики Казахстан //Бизнес и образование: вектор развития: Материалы V Международной научной-практической конференции./Под ред. Кузнецовой О.Н. Алматы. 2006. – С. 599-603.

25. Соловьева О.Ф. Финансово-промышленные группы - современная форма развития Казахстанского общества. //Бизнес и образование: вектор развития.: Материалы V Международной научной-практической конференции./Под ред. Кузнецовой О.Н. Алматы. 2005. – С. 603-609.

26. Усанбекова Л. Рынок ценных бумаг: Достижения и перспективы//Рынок ценных бумаг Казахстан. 2005. - №4. – С 37-39.

27. Хамитов Н.Н. Эффективность банковского сектора Казахстана Проблемы устойчивого экономического развития в условиях глобализации. /Ответ. ред. М.Б. Кенжегузин. Том 1 – Алматы, ИЭ МОН РК, 2006. – С. 321-328.

[1]

Донцов С. Банковская система Казахстана – крупнейший институциональный инвестор национального фондового рынка//Банки Казахстана. 2003. №12. – 4-11.

[2]

Донцов С. Банковская система Казахстана – крупнейший институциональный инвестор национального фондового рынка//Банки Казахстана. 2003. №12. – 4-11.

[3]

Закон Республики Казахстан Республики Казахстан от 30 марта 1995 года №2155 «О Национальном Банке Республики Казахстан»

[4]

Закон Республики Казахстан от 30 марта 1995 года №2155 «О Национальном Банке Республики Казахстан»

[5]

Закон Республики Казахстан от 30 марта 1995 года №2155 «О Национальном Банке Республики Казахстан»

[6]

Закон Республики Казахстан от 30 марта 1995 года №2155 «О Национальном Банке Республики Казахстан» с изменениями от 11 от 10 июля 2003 года N 483

[7]