| Содержание

Введение……………………………………………………………………..3

1. Методы прогнозирования……………………………………………….4

Качественные методы………………………………………………..4

Количественные методы……………………………………………..5

Прогнозная экстраполяция…………………………………………..9

2. Выбор факторов, влияющих на цену нефти………………………….12

Анализ динамики цен на нефть…………………………………….12

Анализ факторов, влияющих на мировую цену нефти……………15

3. Прогноз мировых цен на нефть…………………………………………34

Заключение………………………………………………………………….38

Список использованных источников……………………………………...39

Приложение 1 ………………………………………………………………40

Приложение 2 ……………………………………………………………....42

Введение

Курсовая работа посвящена изучению закономерностей установления рыночных цен на нефть.

В связи с последними событиями на мировом рынке нефти эта тема особенно интересна. Нефть и торговля ею лежат в основе международных отношений, являются причиной конфликтов между странами и коалициями.

Кроме того, работа поможет понять можно ли спрогнозировать, заранее предупредить изменения на рынке нефти, а в связи с этим правильно проводить политику в международных отношениях.

Не секрет, что одним из индикаторов разразившегося кризиса служит положение на рынке нефти, что придает вопросу о цене значение рычага в управлении международной экономикой.

Цель исследования – среднесрочный прогноз цен на смесь углеводородов.

Задачи, решаемые в ходе достижения этой цели:

1) изучение методов прогнозирования цен

2) анализ методик определения зависимости одного показателя от другого (или их совокупности)

3) выявление факторов, прямо или косвенно влияющих на установление цен на нефть

4) исследование динамики изменения значений предполагаемых факторов за период 5-10 лет

5) исследование динамики изменения цен на нефть за 10 лет

6) выявление тенденции изменения цен (тренда и ключевых значений)

7) выявление тренда по обозначенным факторам

8) оценка степени зависимости изменений цен на “черное золото” от факторных признаков

9) обоснование факторов, влияющих на цену на нефть

10) прогнозирование цены на определенный промежуток на основе выявленных закономерностей и зависимостей.

В процессе работы над проблемой анализируется информация об изменении цен на нефть за последние 10 лет. Эта информация основывается на данных статистики, информационных агентств и мнениях аналитиков.

Реклама

Методы прогнозирования подсказаны математической статистикой.

В курсовом проекте решается проблема систематизации статистических данных из различных источников, показатели приводятся к общему знаменателю.

В связи с последними кризисными событиями в мире первоначальный прогноз цен на нефть корректируется в сторону снижения, и промежуток в 2-3года характеризуется низкой степенью вероятности.

1. Методы прогнозирования

В основе большинства прогнозов лежат четыре основных метода прогнозирования:

1. Суждения и оценки

2. Количественные методы

3. Экстраполяция статистических тенденций

4. Поиск зависимости между двумя или более статистическими переменными (статистические методы)

1. 1. Методы п

рогнозирования, основанные на суждениях и оценках

Суть этих методов сводится к опросу мнений людей по следующим четырем методикам:

- опрос мнений торгового персонала

- анализ мнений менеджеров

- дельфийская методика

- сценарии.

Первые две не требуют пояснений, они состоят в опросе мнений продавцов и/или отдельных менеджеров о тенденциях развития ситуации. Дельфийской методике и сценариям следует уделить большее внимание.

Дельфийская методика

Согласно дельфийской методике, собираются мнения экспертов о будущем, например о будущем объеме рынка. Эксперты не общаются между собой и поэтому не могут влиять на мнение друг друга. Когда все мнения собраны, они сравниваются и без указания авторства распространяются среди участников опроса. На этой стадии почти наверняка будут существовать различия между мнениями отдельных экспертов. Затем экспертов, располагающих данными о прогнозах, сделанными другими участниками, просят скорректировать свои прежние прогнозы и представить новые варианты. Этот процесс продолжается до тех пор, пока вариации в прогнозах не станут приемлемыми для выработки общего согласованного прогноза.

В курсовом проекте отчасти применяется этот метод.

Преимущества методики

Позволяет анализировать широкий круг вопросов, влияющих на прогноз, и является объективным в том смысле, что эксперты независимы в своих суждениях.

Недостатки методики

Привлечение экспертов обычно обходится дорого.

Сам процесс требует много времени.

Методика плохо работает с неколичественными показателями, такими, как отношения людей и их мнения.

Сценарии

Сценарий - это определенная картина из объединенных прогнозов, моментальный снимок связей между ними, сделанный в определенный момент времени. Обычно в ходе прогнозирования рассматриваются три альтернативы, что позволяет оценить различные варианты развития событий, полученные на основе разных предположений относительно ключевых событий. Значение прогнозирования с помощью сценариев существенно возросло с начала 70-х годов. Нефтяные кризисы, имевшие место в 1973—1974 гг. и в 1979 г., а также глубокий экономический спад в 1981-1983 гг. свели на нет веру в большинство используемых моделей прогнозирования. Стало ясно, что для того чтобы прогнозирование было полезным средством анализа, должны учитываться не только экономические переменные, но и политические, социальные, технологические. Ряд компаний вместо прогнозов, основанных на экстраполяции исторического развития, стали пользоваться разработкой сценариев, с помощью которых обосновывались планы на будущее. Этот подход используется некоторыми крупными транснациональными компаниями, в том числе ICI, "Пилкингтон" и "Шелл".

Реклама

Именно сценарный подход предлагается студентом в качестве основы.

1. 2. Прогнозирование с

помощью количественных методов

Исследование рынка

Это исследование включает в себя выяснение точек зрения существующих и потенциальных потребителей с целью построения картины будущего рыночного спроса на основе изучения их мнений. Это метод активного сбора мнений людей, покупающих или желающих купить определенный товар.

Преимущества

Кроме количественных показателей метод позволяет получить также и качественные показатели, такие как, например, изменение отношения людей к товару и их мнения о нем. Однако здесь существует ограничение: выясняется лишь то, что люди чувствуют сегодня, а не в будущем.

Недостатки

Главным недостатком метода являются большие затраты. Исследование рынка — один из наиболее дорогих методов прогнозирования для отдельной организации, хотя эти расходы могут быть снижены, если опрос проводится либо торговой организацией, либо профессиональными организациями, специализирующимися на анализе рынка для всей отрасли. В России действуют организации, которые специализировались на анализе рынков еще в советское время — это Всероссийский научно-исследовательский институт конъюнктурной информации, а также отраслевые институты информации. Подготовка исследовательских отчетов может стоить от нескольких сотен до нескольких тысяч долларов. Ограниченное число экземпляров обычно означает большую стоимость, но возможно и больший объем информации, особенно важной для Вашей организации.

Другим недостатком метода является то, что требуется тщательная формулировка задаваемых вопросов, чтобы не было какой-либо "наводки" на определенный ответ. Люди могут давать ответы, которые, по их мнению, Вы хотели бы услышать, или такие, которые связаны с наименьшими неудобствами для них. Эффективность некоторых из подобных методов прогнозирования совсем недавно была поставлена под сомнение в связи с выяснением мнения по поводу выборов. Расхождение между результатами выборов и результатами предварительных исследований заставило усомниться в пользе подобных прогнозов.

Метод экстраполяции

Это один из статистических методов.

Процесс статистического прогнозирования распадается на 2 этапа:

• Индуктивный,

заключающийся в обобщении данных, наблюдаемых за более или менее продолжительный период времени, и в представлении соответствующих статистических закономерностей в виде модели. Процесс построения модели включает: выбор формы уравнения, описывающего динамику или взаимосвязь явлений; оценивание его параметров.

• Дедуктивный —

собственно прогноз. На этом этапе определяют ожидаемое значение прогнозируемого показателя.

То есть анализ проводится в 2 этапа:

- экстраполяция временных рядов

- определение скользящего среднего

Прогнозную экстраполяцию можно разбить на два этапа.

• Выбор оптимального вида функции, описывающей ретроспективный ряд данных. Выбору математической функции для описания тренда предшествует преобразование исходных данных с использованием сглаживания и аналитического выравнивания динамического ряда.

• Расчет коэффициентов (параметров) функции, выбранной для экстраполяции.

Для оценки коэффициентов чаще остальных используется метод наименьших квадратов (МНК).

Сущность МНК состоит в отыскании коэффициентов модели тренда, минимизирующих ее отклонение от исходного временного ряда:

S = ∑(yt

- ŷ)2

→ min, (1.1)

где ŷ, -

расчетные (теоретические) значения тренда;

у —

фактические значения ретроспективного ряда;

n — число наблюдений.

Подбор модели в каждом конкретном случае осуществляется по целому статистически ряду критериев (дисперсии, корреляционному отношению и др.). Кроме того, для выбора зависимости ŷt

=f(t) существует несколько подходов. Это метод последовательных разностей, метод характеристик прироста, визуальный (глазомерный) выбор формы. Расчет оценок прироста показателя, дополненный визуальным выбором взаимосвязи, уменьшает риск неправильного выбора модели для прогнозирования.

Для выявления более четкой тенденции уровни, нанесенные на график, можно сгладить (элиминировать) с помощью трех приемов:

• метода технического выравнивания - когда на графике визуально (на глаз) проводится равнодействующая линия, отражающая на взгляд исследователя тенденцию развития;

• метода механического сглаживания - расчет скользящих и экспоненциальных средних;

• метода аналитического выравнивания - построение тренда.

Преимущество трендовой модели в более высокой степени надежности. Кроме того, она позволяет экономически интерпретировать параметры уравнения тренда и достаточно наглядно изображает тенденцию и отклонения от нее на графике.

3. На заключительной стадии производят окончательный отбор факторов путем анализа значимости вектора оценок параметров различных вариантов уравнений множественной регрессии с использованием критерия Стьюдента:

tрасч

> tk

,

a

,

где k - число степеней свободы,

а- уровень значимости.

В процессе анализа решается проблема мультиколлинеарности, которая заключается в том, что между факторными признаками может существовать значительная линейная связь, что приводит к росту ошибок оценок параметров регрессии.

Не всегда статистические методы используются в чистом виде. Часто их включают в виде важных элементов в комплексные методики, предусматривающие сочетание статистических методов с другими, например, экспертными оценками.

Таким образом, экстраполяция – это продление тенденции. Есть два основных вида экстраполяции. Первый вид - линейная экстраполяция. Второй вид экстраполяции - криволинейная экстраполяция, т. е. продление тенденции по кривой. Это - криволинейная модификация линейной экстраполяции.

Существует множество статистических пакетов компьютерных программ, с помощью которых проводят экстраполяцию на основании имеющихся данных.

По своей сути прогнозирование с помощью скользящего среднего есть осреднение подъемов и спадов сезонных колебаний, продленное в будущее. Цель экстраполяции - сглаживание колебаний. Рассмотрим пример. Кривая инфляции изменяется от месяца к месяцу, поэтому единственный путь выявить тенденцию - это сгладить колебания путем осреднения. После получения данных по каждому очередному месяцу они осредняются, скажем, по последним трем месяцам для получения скользящего среднего на четырехмесячный период.

Методы экстраполяции тенденций являются, пожалуй, самыми распространенными и наиболее разработанными среди всей совокупности методов прогнозирования. Использование экстраполяции в прогнозировании имеет в своей основе .предположение о том, что рассматриваемый процесс изменения переменной представляет собой сочетание двух составляющих—регулярной и случайной:

(1.2) (1.2)

Считается, что регулярная составляющая f

(

a

, х)

представляет собой гладкую функцию от аргумента (в большинстве случаев— времени), описываемую конечномерным вектором параметров а,

которые сохраняют свои значения на периоде упреждения прогноза. Эта составляющая называется также трендом (уровнем, детерминированной основой процесса, тенденцией).

Под всеми этими терминами лежит интуитивное представление о какой-то очищенной от помех сущности анализируемого процесса. Интуитивное, потому что для большинства экономических, технических, природных процессов нельзя однозначно отделить тренд от случайной составляющей. Все зависит от того, какую цель преследует это разделение и с какой точностью его осуществлять.

Случайная составляющая n(х)

обычно считается некоррелированным случайным процессом с нулевым математическим ожиданием. Ее оценки необходимы для дальнейшего определения точностных

характеристик прогноза.

Экстраполяционные методы прогнозирования основной упор делают на выделение наилучшего в некотором смысле описания тренда и на определение прогнозных значений путем его экстраполяции. Методы экстраполяции во многом пересекаются с методами прогнозирования по регрессионным моделям. Иногда их различия сводятся лишь к различиям в терминологии, обозначениях или написании формул. Тем не менее, сама по себе прогнозная экстраполяция имеет ряд специфических черт и приемов, позволяющих причислять ее к некоторому самостоятельному виду методов прогнозирования.

Специфическими чертами прогнозной экстраполяции можно назвать методы предварительной обработки числового ряда с целью преобразования его к виду, удобному для прогнозирования, а также анализ логики и физики прогнозируемого процесса, оказывающий существенное влияние как па выбор вида экстраполирующей функции, так и на определение границ изменения ее параметров.

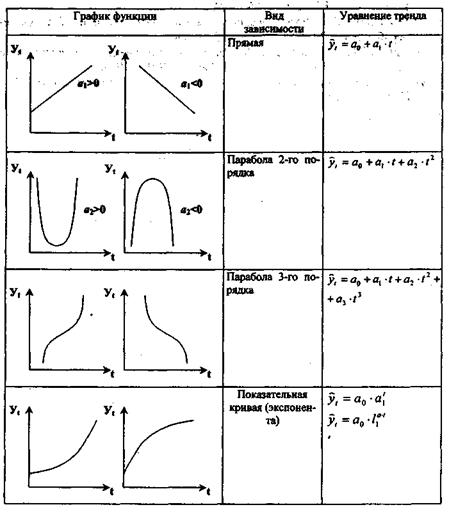

В Приложении 1 показаны графические зависимости, позволяющие осуществлять визуальный выбор формы зависимости прогнозируемого показателя от фактора времени, а в Приложении 2 - системы нормальных уравнений, применяемые для оценки параметров полиномов невысоких степеней.

1.3. Прогнозная экстраполяция

Предварительная обработка исходного числового ряда направлена на решение следующих задач (всех или части из них): снизить влияние случайной составляющей в исходном числовом ряду, т. е. приблизить его к тренду; представить информацию, содержащуюся в числовом ряду, в таком виде, чтобы существенно снизить трудность математического описания тренда. Основными методами решения этих задач являются процедуры сглаживания и выравнивания статистического ряда.

Процедура сглаживания

направлена на минимизацию случайных отклонений точек ряда от некоторой гладкой кривой предполагаемого тренда процесса. Наиболее распространен способ осреднения уровня по некоторой совокупности окружающих точек, причем эта операция перемещается вдоль ряда точек, в связи с чем обычно называется скользящая средняя. В самом простом варианте сглаживающая функция линейна и сглаживающая группа состоит из предыдущей и последующей точек, в более сложных — функция нелинейна и использует группу произвольного числа точек.

Сглаживание производится с помощью многочленов, приближающих по методу наименьших квадратов группы опытных точек. Наилучшее сглаживание получается для средних точек группы, поэтому желательно выбирать нечетное количество точек в сглаживаемой группе.

Сглаживание даже в простом линейном варианте является во многих случаях весьма эффективным средством выявления тренда при наложении на эмпирический числовой ряд случайных помех и ошибок измерения. Для рядов со значительной амплитудой помехи имеется возможность проводить многократное сглаживание исходного числового ряда. Число последовательных циклов сглаживания должно выбираться в зависимости от вида исходного ряда, от степени предполагаемой его зашумленности помехой, от цели, которую преследует сглаживание. Надо иметь при этом в виду, что эффективность этой процедуры быстро уменьшается (в большинстве случаев), так что целесообразно повторять ее от одного до трех раз.

Линейное сглаживание является достаточно грубой процедурой, выявляющей общий приблизительный вид тренда. Для более точного определения формы сглаженной кривой может применяться операция нелинейного сглаживания или взвешенные скользящие средние. В этом случае ординатам точек, входящих в скользящую группу, приписываются различные веса в зависимости от их расстояния от середины интервала сглаживания.

Если сглаживание направлено на первичную обработку числового ряда для исключения случайных колебаний и выявления тренда, то выравнивание служит целям более удобного представления исходного ряда, оставляя прежними его значения.

Наиболее общими приемами выравнивания являются логарифмирование и замена переменных.

В случае если эмпирическая формула предполагается содержащей три параметра либо известно, что функция трехпараметрическая, иногда удается путем некоторых преобразований исключить один из параметров, а оставшиеся два привести к одной из формул выравнивания.

Одной из разновидностей метода выравнивания является исследование эмпирического ряда с целью выяснения некоторых свойств функции, описывающей его. При этом не обязательно преобразования приводят к линейным формам. Однако результаты их подготавливают и облегчают процесс выбора аппроксимирующей функции в задачах прогностической экстраполяции. В простейшем случае предлагается использовать следующие три типа дифференциальных функций роста:

1) Первая производная, или абсолютная дифференциальная функция роста.

2) Относительный дифференциальный коэффициент, или логарифмическая производная,

3) Эластичность функции

Экстраполяция – это прогнозирование на основе взаимосвязей. Согласно этому методу пытаются найти:

а) ассоциативную связь между двумя переменными, поведение одной из которых мы хотим спрогнозировать;

б) причинную взаимосвязь между двумя или более переменными с возможным запаздыванием по времени.

Взаимосвязи определяются тремя способами:

- опережающие индикаторы

- корреляция и регрессия

- эконометрические модели

Опережающие индикаторы

Опережающие индикаторы представляют собой соотношение запаздывания по времени между двумя временными рядами.

Одним из наиболее точных опережающих индикаторов экономического цикла считается индекс Доу-Джонса на фондовом рынке Нью-Йорка, который безошибочно предсказывает каждый экономический подъем, начиная с конца второй мировой войны. Индекс FT-SE (Financial Times — Stock Exchange), рассчитываемый газетой "Файненшнл Тайме" совместно с Лондонской фондовой биржей в Великобритании, является аналогом индекса Доу-Джонса.

Суть опережающего индикатора может быть кратко сформулирована следующим образом:

- тенденция, предваряющая другую тенденцию

- изменение, предваряющее другое изменение.

Иными словами, тенденция изменения переменной А проявляется раньше, чем у переменной В; и аналогично, изгиб кривой А опережает изгиб кривой В.

Корреляционные и регрессионные методы

Корреляционные и регрессионные методы прогнозируют поведение переменной величины исходя из временной взаимосвязи между ней и другой переменной, которая может быть выражена в виде статистической зависимости, называемой регрессией или корреляцией. Иначе говоря, эти методы дают возможность установить зависимость изменения одной переменной в случае изменения другой на определенную величину.

Применение корреляционного анализа

предполагает выполнение следующих предпосылок:

а) Случайные величины y

(

y

1

, у2

, ..., У

n

)

и x

(

x

1

,

x

2

, ..., Х

n

)

могут рассматриваться как выборка из двумерной генеральной совокупности с нормальным законом распределения.

б) Ожидаемая величина погрешности и

равна нулю

в) Отдельные наблюдения стахостически независимы, т. е. значение данного наблюдения не должно зависеть от значения предыдущего и последующего наблюдений.

г) Ковариация между ошибкой, связанной с одним значением зависимой переменной у,

и ошибкой, связанной с любым другим значением y , равна нулю.

д) Дисперсия ошибки, связанная с одним значением у,

равна дисперсии ошибки, связанной с любым другим значением .

е) Ковариация между погрешностью и каждой из независимых переменных равна нулю.

ж) Непосредственная применимость этого метода ограничивается случаями, когда уравнение кривой является линейным относительно своих параметров bo

, bi

, ...,bk

Это, однако, не означает, что само уравнение кривой относительно переменных должно быть линейным. Если эмпирические уравнения наблюдений не являются линейными, то во многих случаях оказывается возможным привести их к линейной форме и уже.

после этого применять метод наименьших квадратов.

з) Наблюдения независимых переменных производятся без погрешности.

Перед началом корреляционного анализа необходимо проверить выполнение этих предпосылок.

Связь между случайной и неслучайной величинами называется регрессионной

,

а метод анализа таких связей — регрессионным анализом.

Применение регрессионного анализа предполагает обязательное выполнение предпосылок (б-г) корреляционного анализа. Только при выполнении приведенных предпосылок оценки коэффициентов корреляции и регрессии, получаемые с помощью способа наименьших квадратов, будут несмещенными и иметь минимальную дисперсию.

Прогнозную экстраполяцию можно разбить на два этапа.

• Выбор оптимального вида функции, описывающей ретроспективный ряд данных. Выбору математической функции для описания тренда предшествует преобразование исходных данных с использованием сглаживания и аналитического выравнивания динамического ряда.

• Расчет коэффициентов (параметров) функции, выбранной для экстраполяции.

Для оценки коэффициентов чаще остальных используется уже обозначенный метод наименьших квадратов (МНК).

Для выявления более четкой тенденции уровни, нанесенные на график, можно сгладить (элиминировать) с помощью трех приемов:

• метода технического выравнивания - когда на графике визуально (на глаз) проводится равнодействующая линия, отражающая на взгляд исследователя тенденцию развития;

• метода механического сглаживания - расчет скользящих и экспоненциальных средних;

• метода аналитического выравнивания - построение тренда.

Преимущество трендовой модели в более высокой степени надежности. Кроме того, она позволяет экономически интерпретировать параметры уравнения тренда и достаточно наглядно изображает тенденцию и отклонения от нее на графике.

2. выбор факторов, влияющих на цену нефти

2.1. Анализ динамики цен на нефть

Работа посвящена изучению динамики цен на нефть и факторов, определяющих эту динамику. Общая динамика за 40 лет, представленная фондовой биржей РТС, выглядит следующим образом (рис.2.1)

Рис. 2.1. Динамика цен на нефть с 1861 по 2007 годы, в долларах 2007 года.

Цены на нефть указаны за баррель. (1 баррель=0,1364т).

Для анализа удобнее воспользоваться табличной формой представления данных (табл.2.1)

Таблица 2.1

Динамика цен на нефть сорта Бренд за период 1997 – 2008 гг, $ США

| год

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

| цена барреля нефти

|

18,9

|

11,8

|

25,78

|

25,78

|

22,28

|

30,9

|

27,8

|

43,9

|

60,1

|

63,9

|

94

|

140

|

| Темп роста

|

|

0,62

|

2,19

|

1,0

|

0,86

|

1,39

|

0,9

|

1,58

|

1,37

|

1,06

|

1,47

|

1,48

|

Как видно из табл.2.1 и рис.2.1 рос цен на нефть (после снижения в 1997-1998гг) вплоть до 2003г был относительно умеренным, они находились в диапазоне от 12 до 30 долларов за баррель. При этом и коэффициент корреляции практически совпадал, то есть динамика котировок определялась влиянием общих факторов, действовавших на мировых рынках углеводородов.

Однако начиная с 2004г рост цен ускорился, и они вначале 2008г перевали психологически важный рубеж – 00 долларов за баррель, что было обусловлено следующими факторами [Кузовкин, с.8добавить еще]:

1) высокими темпами расширения спроса на нефть в странах Азии, прежде всего в Китае и Индии;

2) политической нестабильностью в Ираке, Нигерии, осложнением отношений между Венесуэлой и США, а также увеличением напряженностью между Ираном и странами Западной Европы и США;

3) ослаблением доллара, основной мировой валютой, вызвавшим падение его курса и покупательной способности;

4) нестабильностью на финансовых рынка и перераспределением финансовых вложений в пользу сырьевых, прежде всего нефтяных, фьючерсных контрактов, как более надежных активов;

5) направленными действиями биржевых спекулянтов, спекулятивными инвестициями во фьючерсные и другие подобные инструменты.

Весьма существенную роль сыграло значительное увеличение производства и поставок нефти странами-членами ОПЕК, на которые приходится основная часть мирового нефтяного экспорта. Так, темпы роста мировой экономики снизились с 4,1% в 1997 г. до 2,3% в 1998 г. При этом в развивающихся странах темпы роста сократились с 5,5% до 2,2%. В Японии и Южной Корее наблюдался экономический спад: снижение ВВП в Японии в 1998 г. составило 2,9%, в Южной Корее – 6,7%. В результате прирост мирового спроса на нефть снизился с 2,4% в 1997 г. до 1,2% в 1998 г [4,c 10].

К середине 2008г котировки достигли своего максимального значения – порядка 140 долларов за баррель, - а затем под влиянием углубляющегося финансового кризиса сформировалась тенденция снижения.

Как и на любой другой товар, цены на нефть определяются соотношением спроса и предложения. Если предложение падает, цены растут до тех пор, пока спрос не сравняется с предложением. Особенность нефти, однако, в том, что в краткосрочной перспективе спрос малоэластичен: рост цен мало влияет на спрос. Редкий владелец автомобиля начнёт ездить в автобусе из-за роста цен на бензин. Поэтому даже небольшое падение предложения нефти приводит к резкому росту цен.

В среднесрочной перспективе (5—10 лет), однако, ситуация иная. Рост цен на нефть заставляет потребителей покупать более экономичные автомобили, а компании — вкладывать деньги в создание более экономичных двигателей. Новые дома строятся с улучшенной теплоизоляцией, так что на их обогрев тратится меньше топлива. Благодаря этому, сокращение добычи нефти приводит к росту цен лишь в первые годы, а затем цены на нефть опять падают.

В долгосрочной перспективе (десятилетия) спрос непрерывно увеличивается за счет увеличения количества автомобилей и им подобной техники. Согласно распространенным прогнозам, спрос на нефть увеличится с 4 млрд. т в 2007г до 5,8-6 млрд т к 2030г [Кузовкин, с.8]. Относительно недавно в число крупнейших мировых потребителей нефти вошли Китай и Индия. В XX веке рост спроса на нефти уравновешивался нахождением новых месторождений, позволявшим увеличить и добычу нефти. Однако многие считают, что в XXI веке нефтяные месторождения исчерпают себя, и диспропорция между спросом на нефть и её предложением приведёт к резкому росту цен — наступит нефтяной кризис. Некоторые считают, что нефтяной кризис уже начался, и рост цен в 2003—2008 годах является его признаком [4,c. 12].

В свете сегодняшних событий мы находим этому подтверждение.

Согласно прогнозам МЭА (Международного энергетического агентства) мировое потребление первичных энергоресурсов будет ежегодно увеличиваться в среднем на 1% - с 86,2 млн баррелей в сутки до более чем 100 млн баррелей в сутки в 2030г (общий рост составит 45%) [Марков Н. Настало время пессимистов // Нефть России, №1, 2009г, с.8]

2.2. Анализ факторов, влияющих на мировую цену нефти.

Из предыдущего анализа можно выделить факторы, влияющие на мировые цены на нефть:

- экономические (при снижении курса доллара США нефтяные контракты корректируются на величину этого снижения). Публикация различной экономической статистики по США (например, статистика по расходам населения США);

- военно-политические (война в Ираке, конфликт вокруг Ирана, беспорядки в Нигерии);

- климатические (боязнь ураганов в нефтедобывающих районах, в первую очередь - Мексиканский залив, где добываются значительные объемы нефти);

- связанные с запасами и потреблением энергоносителей (сокращение запасов на нефтяных терминалах, рост удельных расходов на добычу сырья).

- добыча нефти

Экономический фактор спроса.

Пик роста спроса на сырую нефть на протяжении последних четырех лет пришелся на 2004г. Важной причиной усиления спроса на топливо стал быстрый экономический рост в мире, превысивший 5%, — лишь в 1972–1973 гг. мировая экономика росла большими темпами. Повышение цен на нефть ускорило процессы энергосбережения и освоения новых технологий разведки и добычи, новых источников энергии. Эффект от этих усилий будет с каждым годом все более заметен и в ближайшие несколько лет приведет к постепенному снижению цен на нефть. При этом зависимость спроса на нефть от темпов экономического роста, по их мнению, будет постепенно ослабевать в совокупности с уменьшением темпов роста мировой экономики (в том числе за счет высоких цен на нефть), что приведет к более существенному снижению темпов повышения спроса на углеводородное сырье по сравнению с прогнозами многих экспертов.

Динамика роста ВВП и спроса на нефть на основе данных Центра развития при Минфине РФ представлена в табл.

Таблица

Динамика роста ВВП мировой экономики, спроса на нефть и цен на нефть за 1980-2008гг, %

| показатель

|

годы

|

|

|

| |

1980

|

1984

|

1988

|

1992

|

1996

|

2000

|

2004

|

2005

|

2006

|

2007

|

2008

|

| ВВП

|

2,8

|

3,2

|

2,5

|

3,1

|

3,0

|

3,2

|

4,5

|

4,8

|

4,6

|

4,7

|

5,0

|

| Спрос на нефть

|

-3

|

-1

|

2,5

|

2,9

|

2,1

|

2,0

|

2,5

|

2,0

|

1,3

|

1,5

|

1,4

|

| Цены на нефть

|

62

|

219

|

10

|

86

|

139

|

9

|

58

|

137

|

106

|

147

|

148

|

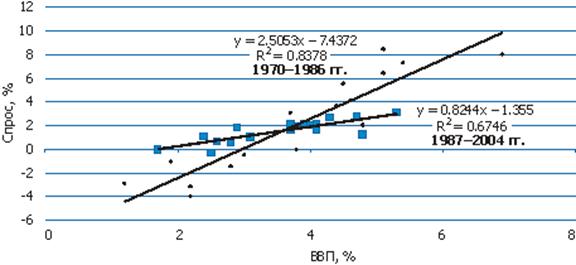

Применяя регрессионный анализ и сглаживание “на глаз” , а также накладывая получившиеся линейные функции друг на друга можно проследить обозначенную зависимость (рис.2.1).

Использовались математические методы прогнозирования. Как видно из кривых прогнозируется стабилизация темпов роста ВВП, а вот спрос на нефть может как вырасти, так и упасть. Но в любом случае цена на нефть снизится, а вот предел этого снижения будет зависеть от варианта развития спроса.

Тенденция снижения связана с тем, что на цену оказывают влияние и другие факторы.

Рис. 2.1. Взаимосвязь между темпом роста спроса на нефть, темпов роста ВВП и цены на нефть. Рис. 2.1. Взаимосвязь между темпом роста спроса на нефть, темпов роста ВВП и цены на нефть.

Источник: Центр развития при Минфине РФ.

Судя по рис.2.1 зависимость между спросом на нефть и ценой линейная и подчиняется закону yср=b0+b1*x. Коэффициенты b0 и b1 данного уравнения могут быть найдены с помощью метода наименьших квадратов (прил1,2 из этой курсовой)

| |

|

|

|

|

|

|

| b0+b1*xср=yср

|

|

|

|

|

|

|

| b0*xср+b1*x2

ср=xср*yср

|

|

|

|

|

|

| xср=(1+1,2+…+2,2)/7=2,34

|

|

|

|

|

|

| yср=39,04

|

|

|

|

|

|

|

| xсрYср=(1*25,78+1,2*25,8+…+2,2*63,9)/7=84,56

|

|

|

|

| x2

ср=(1*1+1,2*1,2+…+2,2*2,2)/7=4,3

|

|

|

|

|

| тогда получим систему уравнений:

|

|

|

|

|

| b0+b1*2,34=39,04

|

|

|

b1=5,78

|

|

|

|

| b0*2,34+b1*4,3=84,56 из которой

|

|

b0=25,51

|

|

|

|

| Итак, получили уравнение корреляции y=5,78*(x-2,34)+39,04 или y=5,78*x+25,51

|

Для определения величины темпа роста спроса на нефть необходимо учесть тот факт, что существует взаимосвязь между экономическим ростом и спросом на нефть. Об этом говорят статистические показатели []. Например, в период 1970–1986 гг., когда котировки сырой нефти в реальном выражении превышали 40 долл./барр. (в ценах 2004г.), достигая в отдельные годы уровня 80 долл./барр., темпы роста мировой экономики объясняли более 80% повышения спроса на нефть. При этом 4%-ный прирост ВВП увеличивал нефтяной спрос на 10%. Столь высокая зависимость экономики от спросового фактора в определенной степени объясняла резкое увеличение цен в тот период. В условиях рыночной экономики производители использовали любые возможности для развития энергосберегающих технологий. В результате за последние почти двадцать лет коэффициент эластичности в линейной зависимости снизился с 2.5 до значения менее 1, объясняя при этом менее 70% всех колебаний спроса.

Исследуя показатели темпа роста спроса и темпов ВВП можно установить следующую корреляционную зависимость y=0,8244x-1,355, то есть расширение спроса на 1% вызывает повышение цены на 19%. (рис.2.2)

y – темп роста спроса на нефть, %

X – темп роста ВВП, %

Рис. 2.2. Зависимость между темпами ВВП и спроса на нефть за периоды

Источник: BP, Центр развития.

Согласно прогнозу МВФ (апрель 2006г.) [11] темпы роста мировой экономики в 2006–2011 гг. составят в среднем не более 4.7% за год — это достаточно высокий показатель. Лишь при росте мировой экономики менее чем на 3% в год увеличение спроса на нефть не превышало 1%. В связи со снижением статистической зависимости между этими показателями можно прогнозировать, что увеличение спроса на нефть в среднесрочной перспективе будет находиться в диапазоне 1.2–2.7% в год. C учетом развития энергосберегающих технологий реальные показатели роста будут ближе к нижней границе этого диапазона [11].

Кроме уровня ВВП на спрос влияет предложение нефти.

Пока производители оказались не готовы к росту спроса на топливо. Об этом свидетельствуют низкий уровень запасов сырой нефти и нефтепродуктов в государственных и коммерческих резервах, недостаточный уровень резервных нефтедобывающих мощностей и свободных мощностей нефтепереработки.

Следует обратиться к статистическим данным. Согласно последним данным IEA и ОПЕК, мощности по добыче нефти в 2006 году, как и в предыдущие годы, по-прежнему превышают спрос на нее [12].

Таблица 2.1

Значения мирового спроса/предложения на нефть в 2005-2008гг, млн.барр.

|

|

Спрос

|

Предложение

|

| 2005

|

2006

|

2007

|

2008

|

2005

|

2006

|

2007

|

2008

|

| ОПЕК

|

79.2

|

82.06

|

83.64

|

85.21

|

79.3

|

82.9

|

-

|

-

|

| Международное энергетическое агентство (IEA)

|

79.22

|

82.12

|

83.72

|

85.51

|

79.7

|

83.1

|

-

|

-

|

| BP Statistical Review

|

77.05

|

80.26

|

-

|

-

|

78.3

|

80.76

|

-

|

-

|

Источник

: ОПЕК

, IEA, BP Statistical Review

По сравнению с 2005 годом, профицит нефти в 2006 года даже увеличился более чем 1% от совокупного производства. Кроме того, страны члены ОПЕК, по последним данным за июль 2005 г., производили ежедневно 30.2 млн. барр., что более чем достаточно для поддержания избыточного предложения на рынке сырья, т.к. по итогам 2-го квартала избыток нефти составил по данным ОПЕК 2.8 млн. барр./день, а по данным IEA – 2.7 млн. барр./день.

По последним прогнозам, в ближайшие 20 лет добыча нефти увеличится с 86,5 до 95 млн баррелей в сутки, или на 10%, в то время как спрос возрастет до 115-120 млн. баррелей, или на 30-35% [Кузовкин, с.8]

Таким образом, ожидается дефицит «черного золота» поэтому с 2008 г. в странах Ближнего Востока начнут вводить в строй несколько десятков нефтяных месторождений с общей потенциальной суммарной добычей около 9 млн. барр./сутки. В итоге можно было бы не опасаться дефицита нефти, если не вдаваться в подробности противоречивых новостей по нефтяному рынку.

Эта тенденция дефицита сохранится, что обеспечит рост спроса и цены. Взять хотя бы ежегодные статистические данные BP из ежегодника BP Statistical Review. Согласно данным справочника, с 1999 г. можно наблюдать постепенное сокращение избытка нефти на мировом рынке. Так, в 1999г. предложение превышало спрос на 2.5 млн. барр. в день, а по итогам 2004г. всего лишь 0.5 млн. барр./день. Уменьшение можно объяснить повышением квот на добычу в странах членах ОПЕК, однако начиная с 2004г. квоты, которые уже практически не соблюдаются, как и реальные объемы добычи нефти лишь только повышаются, но увеличения профицита сырья не наблюдается. [9. григорьев л. дорогая нефть – это навсегда? // нефть россии, 2008, №1, с.17-23]

Роль ОПЕК

ОПЕК – это организация стран экспортеров нефти, (ОПЕК - Organization of Petroleum Exporting Countries, OPEC) — международная экономическая организация, объединяющая большинство ведущих стран-экспортеров нефти. Организация была создана в 1960 году Ираном, Ираком, Кувейтом, Саудовской Аравией и Венесуэлой для координации их отношений с западными нефтеперерабатывающими компаниями. К ОПЕК позже присоединились Катар (1961), Индонезия (1962), Ливия (1962), Объединенные Арабские Эмираты (1967), Алжир (1969), Нигерия (1971), Эквадор (1973, вышел из ОПЕК в 1992, затем вернулся — уже в 2007-м), Ангола (2007) и Габон (1975, вышел в 1996). В результате, организация ОПЕК объединяет сейчас 13 стран. Регулирует объем добычи нефти на мировом рынке. Члены ОПЕК контролируют 2/3 мировых запасов нефти. Штаб-квартира ОПЕК находится в Вене. Дважды в год (не считая внеочередных событий) проходят конференции ОПЕК, на которых каждую страну представляет министр, отвечающий за добычу нефти. В 2000-х доля 11 стран ОПЕК в мировой добыче нефти составляла примерно 35-40%, в экспорте — 55% [9,c.19]. До 2007 года считалось, что доминирующее положение в сфере нефтедобычи позволяло ОПЕК оказывать сильное влияние на развитие не только мирового рынка нефти, но и мировой экономики в целом.

"Роль ОПЕК серьезно трансформировалась в последние годы. Процессы глобализации и развития торгово-финансовых каналов вовлекли на рынок огромное число игроков. Потребители и производители нефти обнаружили рядом с собой тех, кто не нуждается в реальном сырье, но желает повысить свои доходы благодаря спекуляциям на Лондонской межконтинентальной бирже или Нью-йоркской товарной бирже. Особенно заметной роль спекулянтов стала в период, когда на рынке высокодоходных, но и очень рискованных, структурированных долгов, обеспеченных активами в США, наблюдался значительный спад из-за ипотечного кризиса в Америке. Деньги хеджевых фондов хлынули на сырьевые рынки, что привело к безудержному росту котировок нефтяных фьючерсов…", - отмечает российский эксперт А.Кочетков [9,c.20]. И с этим необходимо согласится.

С точки зрения ОПЕК существуют лишь две причины повышения цен на нефть: падение курса доллара и приток спекулятивного капитала. Данную позицию озвучил в конце 2007 года генеральный секретарь ОПЕК Абдулла аль-Бадри. Аль-Бадри убежден, что дефицита нефти на рынке нет, а высокие цены на нефть не приводят к пропорциональному росту доходов: "Нефть на рынке в изобилии, а 90 долларов за баррель для нас не является источником большой наживы". Министры Организации стран-экспортеров нефти (ОПЕК) заявили о том, что картель не виноват в рекордном скачке цен на нефть. Даже, несмотря на призывы стран-потребителей, ОПЕК отказывается в очередной раз увеличивать квоту нефтедобычи.

Действительно, 11 сентября 2007г. страны ОПЕК договорились об увеличении квоты нефтедобычи на 500 тыс. барр./сутки. Новый потолок нефтедобычи устанавливается с 1 ноября 2007 года. Причем, Саудовская Аравия выступала основным инициатором этого решения, в то время как Иран и Венесуэла до последнего момента не давали своего согласия. Стоит отметить, что группа стран-производителей нефти все же проигнорировала призыв США и других стран-потребителей "черного золота" и дальше увеличить объемы добычи. Итог данных действий общеизвестен. Большинство авторитетных экспертов в сфере энергетики были вынуждены признать, что ОПЕК уже не влияет на политику ценообразования нефти.

Представители картеля считают, что рост цен на нефть обусловлен резким притоком спекулятивного капитала, который сочетается с девальвацией доллара. Плюс сюда добавляется обострение обстановки в Персидском заливе, намерение Турции ввести войска на север Ирака, сокращение добычи в Мексиканском заливе. Контекст реальности не столь важен по сравнению с потерей одного из ключевых регуляторов мировых экономических процессов. А это означает, что сделан еще один шаг к Первой глобальной великой депрессии.

ОПЕК выгодно поддерживать цены на высоком уровне, т.к. страны картеля выигрывают не только экономически, но и имеют определенные политические преимущества над западными странами. В этой связи страны ОПЕК, имея запас мощностей по добыче нефти, не стремятся увеличивать предложение еще более быстрыми темпами, что соответственно на данный момент сдерживает трейдеров от игры на понижение на рынке нефти.

В прогнозах энергетических агентств удовлетворение растущего спроса предполагается покрывать за счет роста предложения со стороны России и стран бывшего СССР, причем в ближайшие два года в этих странах предполагается темп роста добычи около 4%. Однако на текущий момент существуют опасения, что Россия и страны бывшего СССР не смогут обеспечить должный уровень роста добычи в течение следующих нескольких лет.

Тем не менее, если рассмотреть фактические и прогнозные значения, то на долю России и бывшего СССР приходится 11.2 млн. барр. в день добычи в 2004 г., 11.6 и 12.1 млн. барр./день в 2005 и 2006 гг. соответственно. Даже если добыча не будет нарастать заявленными темпами, то недостающие баррели могли бы компенсировать страны ОПЕК, имеющие для этого возможности. Поэтому в данном случае можно говорить об опасении, что опять возрастет влияние стран ОПЕК на мировой рынок нефти, а это нежелательно для Европы и США, тем более что политическая обстановка в самих ближневосточных странах оставляет желать лучшего.

Действительно, как отмечает аналитик В.Потапов, до недавнего времени "главным регулятором на рынке выступила ОПЕК, которая, не меняя квот официально, весной существенно увеличила добычу нефти и не допустила нового скачка цен. Перед войной в Ираке и во время ее цены ("корзина" ОПЕК) превысили $30 за 1 баррель, а когда война закончилась и страсти несколько улеглись, ОПЕК сократила добычу и обеспечила плавное снижение цен до $28 за 1 баррель. В дальнейшем были уменьшены и официальные квоты ОПЕК — с 25,4 млн до 24,5 млн б/д с 1 ноября 2003 года. В результате такой политики ОПЕК, и в первую очередь Саудовской Аравии (на нее приходится 80—85% как прироста, так и сокращения добычи), цены на нефть оставались стабильными и в 2003 году удержались на исключительно высоком уровне — $28 за 1 баррель".

Политический фактор

Политическая напряженность в основных нефтедобывающих странах ближневосточного региона (Ирак, Иран, Саудовская Аравия) в течение последних нескольких лет будоражит общественность. Цена на нефть при сокращающемся профиците нефти начинает более остро реагировать на возможные сбои в поставках сырья на мировые рынки. Поэтому при любой новости с Ближнего Востока, затрагивающей рынок нефти, – будь то очередной теракт на нефтепроводе в Ираке, растущее желание Ирана иметь ядерные технологии (в итоге влияние США в Иране может ослабнуть) или возможное изменение нефтяной политики в ближневосточных странах (приоритет национальным компаниям над иностранными) – цены на углеводороды бьют рекорд за рекордом.

Политический риск является одним из наиболее серьезных для нефтяных компаний, и, что еще более существенно, для их страховщиков. И, прежде чем вложить миллиарды долларов в разработку иракских месторождений, перспективы данных инвестиций будут оцениваться еще не раз. А между тем, дальнейшее развитие ситуации в Ираке пока не поддается самым приблизительным прогнозам. Даже при самом оптимистичном раскладе потребуется как минимум два года, прежде чем появятся первые смельчаки, рискнувшие приложиться к вожделенным иракским скважинам. Кроме того, для налаживания сколько-нибудь стабильных поставок необходимо будет немало потрудиться над восстановлением разрушенной инфраструктуры. Это и взорванные трубопроводы, и разграбленные производственные мощности, требующие серьезного ремонта

Первое повышение цен на нефть произошло на рубеже 1970-1980-х годов, когда в результате исламской революции в Иране вновь возникла паника на нефтяном рынке. На этот раз цена на баррель подскочила до 36-40 долл. за баррель. Через несколько лет она резко упала, но все равно осталась куда более высокой, чем в 1970-х гг. И это остается правилом: даже если после очередного взлета рынок откатывается назад, цена на нефть уже не возвращается к исходному уровню, а остается намного выше. [8. кузовкин а.а. призрак нового кризиса // нефть россии, 2008, №2, с.7-12]

В целом же из вышесказанного напрашивается вывод, что пока в мире не будет достаточных резервов по увеличению добычи нефти, цена нефть будет очень остро реагировать на спекулятивные факторы, влияние которых на рынок нефти иссякнет нескоро.

мощности нефтедобычи или затраты на добычу

Обратимся теперь к мировому рынку нефтепродуктов. По статистическим данным BP Statistical Review, по итогам 2004 г. загрузка нефтеперерабатывающих заводов в США составляла 91% против 87% в среднем в мире. В Канаде и Мексике, ближайших к США странах загрузка НПЗ составляла 97% и 98% соответственно. Отметим, что загрузка в течение последних трех лет постоянна возрастала. То есть уже тогда заводы работали практически на максимуме и биржевые игроки использовали этот факт для нарастания напряженности на рынке нефти.

Можно проследить зависимость цен на нефть от загрузки нефтеперерабатывающих заводов в мире. Последнее представлено в табл. 2.2

Таблица 2.2

Динамика роста производства нефтепродуктов и мощности НПЗ по странам за 2005-2008гг, млн. барр./день, % к предыдущему году

| Страна

|

2005г

|

2006г

|

2007г

|

2008г

|

| США

|

102.4

|

101,1

|

100,8

|

100,9

|

| Канада

|

101.3

|

100,2

|

101,9

|

99,7

|

| Мексика

|

103,5

|

100,1

|

100,0

|

100,0

|

| Америка

|

100.0

|

109,1

|

101,2

|

99,6

|

| Европа и Азия

|

102.4

|

103,1

|

100,5

|

100,1

|

| АТР

|

105.4

|

106,8

|

99,8

|

101,4

|

| Всего в мире

|

102.5

|

103,4

|

100,4

|

100,8

|

Источник: BP Statistical Review

В текущем году загрузка НПЗ в США достигала 95%, что является практически пределом для нефтепереработки. Выработанность основных месторождений в Западной Сибири и Поволжье достигает 70-90% [кузовкин, с.9]

Зависимость мощностей нефтедобычи и цен на нефть установлена с использованием метода наименьших квадратов.

Исходные данные для анализа представлены в табл.2.4.

Таблица 2.4

Динамика мощности нефтедобычи и цен на нефть за 2000-2008гг

| Показатель

|

00

|

01

|

02

|

03

|

04

|

05

|

06

|

07

|

08

|

| x, мощность, млн.барр. в сутки

|

4,2

|

5,1

|

6,0

|

3,8

|

2,0

|

2,0

|

2,8

|

3,9

|

4,1

|

| y, цена, долл за барр.

|

25,78

|

25,8

|

26,0

|

27,8

|

43,9

|

60,1

|

63,9

|

37,3

|

35,6

|

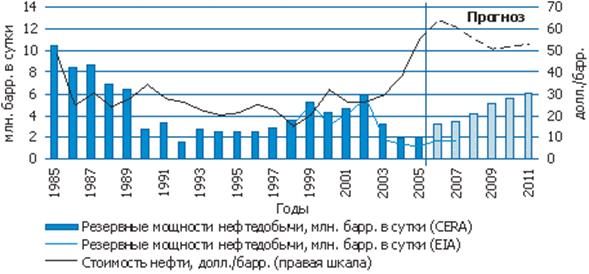

Эту динамику наглядно демонстрирует рис. 2.2

Рис. 2.2. Резервные мощности нефтедобычи и стоимость нефти. Рис. 2.2. Резервные мощности нефтедобычи и стоимость нефти.

Источник: BP, EIA, CERA, Центр развития.

| Проводя анализ корреляционной зависимости, получим уравнение зависимости:

|

|

| y(x)=b0+b1*x

|

|

|

|

|

| b0+b1*xср=yср

|

|

|

|

|

| b0*xср+b1*x2

ср=xср*yср

|

|

|

|

|

| xср=(4,2+5,1+…+2,8)/7=3,7

|

|

|

|

|

| yср=39,04

|

|

|

|

|

| xсрYср=(4,2*25,78+5,1*25,8+…+2,8*63,9)/7=126,9

|

|

|

|

| x2

ср=(4,2*4,2+5,1*5,1+…+2,8*2,8)/7=15,7

|

|

|

|

|

| тогда получим систему уравнений:

|

|

|

|

|

| b0+b1*3,7=39,04

|

|

|

b1=-8,7

|

|

| b0*3,7+b1*15,7=126,9

|

|

|

b0=71,23

|

|

| Итак, получили уравнение корреляции y=-8,7*(x-3,7)+39,04

или y=-8,7*x+71,23

|

Резервные возможности по увеличению нефтедобычи, сконцентрированные в странах–членах ОПЕК, пока отстают от растущего спроса на нефть, и на ликвидацию данной диспропорции потребуется длительное время. При этом значительная доля в имеющихся резервных мощностях приходится на Саудовскую Аравию: например, при существующем уровне нефтедобычи в 9.5 млн. барр. в сутки эта страна в состоянии увеличить добычу нефти до 11.3 млн. барр. в сутки. В соответствии с долгосрочным планом Саудовская Аравия намерена инвестировать 50 млрд. долл. в увеличение к 2009 г. производственных мощностей до 12.5 млн. барр. в сутки. Как позволяет судить имеющаяся информация о текущей разработке новых месторождений и о планируемых проектах, ОПЕК ожидает, что в период с 2006-го по 2010 г. ее производственные мощности вырастут на 3.5–4 млн. барр. в сутки. В число ключевых проектов в этот период будут входить проекты в Ливии, Нигерии, Саудовской Аравии, Индонезии, ОАЭ и Иране [3,c.12].

Однако основным фактором роста нефтяных цен в последние два-три года стало недоинвестирование в прошедшее десятилетие и возникший в связи с этим дефицит свободных мощностей в нефтепереработке, что сказывается и на рынке сырой нефти. Уровень предложения нефти в мире пока полностью обеспечивает растущий спрос и позволяет наращивать резервные запасы сырой нефти, которые растут быстрее, чем ее переработка. Поэтому, несмотря на ожидаемое расширение резервных мощностей в среднесрочной перспективе, по нашему мнению, для стабилизации и снижения цен на нефть необходимо увеличить мощность нефтеперерабатывающих производств в мире.

Прежде всего, такое увеличение должно обеспечиваться вводом в разработку новых месторождений.

4-х летний цикл и другие биржевые штучки

Но есть и другие факторы. Например, на биржевых рынках действует так называемый 4-х летний торговый цикл [13]. Чтобы посмотреть, действует ли в настоящее время 4-х летний торговый цикл на рынке нефти, были проанализированы месячные цены закрытия на нефть марки Brend c 1946 год (рис.2.3).

Этот цикл ранее был связан со стратегией (с 1974 года) стран-членов ОПЕК по увеличению или снижению объемов нефтедобычи, и что самое интересное, тот же самый цикл наблюдался в отношении мировых фондовых индексов, таких, например, как композитный индекс Нью-йоркской фондовой биржи (NYSE Composite Index). По-видимому, ОПЕК сознательно регулировала среднемесячные объемы добычи нефти для создания торговых циклов не только на рынке сырой нефти (т.е. и на рынке продуктов нефтепереработки), но и на фондовом рынке (NYSE Composite Index). ФРС, по-видимому, согласна с концепцией наличия 48-и месячных циклов нефтяного рынка в контексте изменения процентных ставок или ожидания их изменения. В данный момент ОПЕК придерживается стратегии увеличения объемов добычи нефти, что как нельзя кстати совпадает с ростом потребления нефти и продуктов ее переработки китайской экономикой.

На рис. 2.3 на примере месячных цен закрытия нефти марки Brend показано, что 48-и месячный цикл в настоящее время живет и здравствует, и является максимальным по своей амплитуде. Он достиг своего максимума в апреле/мае 2004 года и начал движение вниз. Максимальные темпы снижения уровня цен будут достигнуты к марту 2005 году. Нижняя точка текущего цикла будет совпадать с началом медвежьего тренда на NYSE. Согласно прогнозам, наиболее вероятно, это произойдет в марте/апреле 2006 года, хотя не исключено, что и на несколько месяцев раньше.

Рис. 2.3. Нефтяные циклы

На рис. 2.4 изображен тренд цен на нефть марки Brend с 1995 года, т.е. с того момента, когда ФРС начало значительно увеличивать объем денежной массы. Из рисунка видно, что в ценовом графике присутствует длинный экономический цикл.

Рис. 2.4. Линия тренда и график месячных цен на нефть марки Brend

На рис.2.5 представлен прогноз мировых цен на нефть на следующие 45 месяцев (до 2007 года). На графике продемонстрировано влияние 48-ми месячного цикла на будущие значения нефтяных котировок. Обратите внимание на сильный нисходящий тренд, минимум которого будет достигнут примерно к 2006 году. Это будет свидетельствовать об окончании периода низких цен на нефть, после чего наступит период сильного бычьего тренда на рынке энергоносителей.

Рис. 2.5. Прогноз цен на нефть на 2007г

Если сравнить данный прогноз с данными статистики (рис.2.1), то можно выявить большую степень достоверности прогноза, что говорит о достоверности существования этого цикла.

Зависимость от курса доллара.

Существует обратная зависимость между ценами на нефть и курсом доллара. Так, в июле 2007 года Financial Times, со ссылкой на специальный доклад, подготовленный аналитиками ОПЕК, сообщила следующее [10]. Продолжающееся падение американской валюты привело к тому, что реальные доходы ведущих нефтедобывающих государств, включая членов ОПЕК, падают. Подсчеты специалистов ОПЕК свидетельствуют о том, что при учете слабеющего курса доллара реальные доходы стран ОПЕК в твердых ценах упали на треть. Вычисленная при учете курсовой динамики доллара средняя цена барреля нефти ОПЕК составляет сейчас 43,6 доллара по сравнению с 44,3 доллара на июнь прошлого года. В результате нефтепроизводящие страны, которые продают свою продукцию за доллары США, несут крупные потери из-за позиций американской валюты на мировых финансовых рынках. Кроме того, у стран-экспортеров нефти возникают дополнительные трудности и финансовые потери, которые вызваны значительным ростом обменного курса евро, английского фунта и других твердых валют.

Новую реальность взаимосвязанности корректно сформулировал азербайджанский аналитик А.Гасанов: "Это не нефть стоит 75 долл., а доллар стоит 1/75 баррелей нефти".

И данное видение находит все больше сторонников во всех нефтедобывающих странах мира.

Для иллюстрации сильного воздействия спекуляций на нефть представлен график цен на нефть и курса доллара (рис.2.6). Если посмотреть на динамику цен на нефть с точки зрения технического анализа, то можно увидеть, что после длительного (почти пятилетнего, с 1998 по 2003 г.) бокового движения котировки нефти буквально взорвались и начали стремительно расти (рис. 2.6). Формирование действующего на данный момент растущего тренда началось ещё в 2003 году. Основной же рост котировок начался в 2004 году.

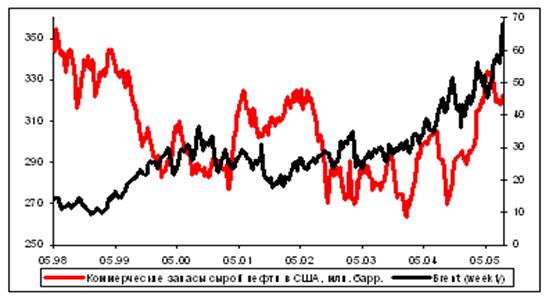

На рис.2.6 прекрасно прослеживается хорошо известная трейдерам зависимость: курса доллара США приводит к росту котировок нефти.

Рис. 2.6. Курс доллара США и цена на нефть марки Brent Источник: Reuters (если найду поменять!!!!!!!!!!!!!!!!!!!!!!!!!!!!!)

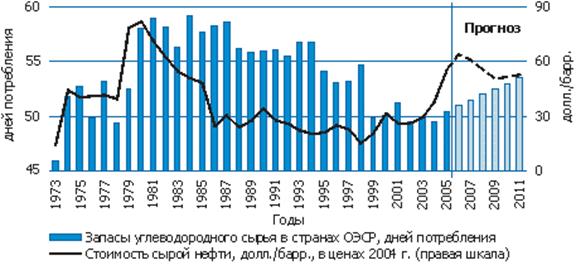

Уровень запасов сырой нефти и нефтепродуктов.

Запасы топлива в развитых странах–членах ОЭСР в 1998 г. достигли рекордного уровня — более 4 млрд. барр [6], и именно в этот период цены на нефть опустились до минимального уровня за предыдущие четверть века Перепроизводство нефти на фоне резкого сокращения темпов роста спроса на нее привело к увеличению запасов в странах ОЭСР до 55 дней суточного потребления нефти. Однако затем в силу ряда причин этот показатель несколько снизился, и в последние восемь лет уровень таких запасов колеблется около отметки 50 дней потребления. Казалось бы, снижение незначительное, но именно оно могло послужить первоначальным импульсом к росту нефтяных цен до некоторого равновесного диапазона, который был признан странами–членами ОПЕК как целевой (22–28 долл./барр. "опековской корзины"). И именно это было предвестником формирования сильнейшего повышательного тренда на нефтяном рынке под воздействием новых факторов, усиливавших свое воздействие на кумулятивной основе.

Рис. 2.9. Запасы топлива в странах ОЭСР и цены на нефть.

Источник: EIA, BP, Центр развития.

Для расчета уравнения зависимости приведена табл. 2.5

Таблица 2.5

Значения запасов на нефть и цен за период 2000-2008гг

| |

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

| х, запасы, млн.барр.

|

310

|

270

|

320

|

280

|

260

|

330

|

263

|

267

|

269

|

| Y, цена, долл.за барр.

|

25,78

|

25,8

|

26

|

27,8

|

43,9

|

60,1

|

63,9

|

54,7

|

53,2

|

Используя метод наименьших квадратов, получаем зависимость:

y=-2,2*x+644,

где y - это цена на нефть, x- коммерческие запасы

А степень корреляционной зависимости, характеризующейся показателем R2

составляет R2

= 0,6958, то есть наблюдается обратная линейная сильная зависимость.

Используя установленные закономерности можно провести долгосрочный прогноз цен на нефть до 2030г.

Автором предложен метод индексов.

3. ПРОГНОЗ ЦЕН НА НЕФТЬ

3.1. Прогноз цен на основе экспертных оценок.

Развитие мировой экономики в средне- и долгосрочном периоде характеризуется достаточно высокой степенью неопределенности. Процессы в области политики, рынка, финансов, инвестиционного климата, научно-технического прогресса трудно предсказуемы. Поэтому для того, чтобы сделать обоснованный прогноз цен на нефть, необходимо дат ответы на следующие вопросы:

1. Какими темпами будет расти глобальная экономика после выхода из кризиса?

2. Какие ожидаются инвестиционные вложения в разведку, в добычу, транспортировку, переработку сырья, какова динамика текущих затрат?

3. Как будет складываться политическая ситуация в мире и какое воздействие она окажет на рынок нефти?

4. Какие новые научно-технологические решения могут повлиять на уровень и динамику цен?

Данный прогноз составлен исходя из проанализированных зависимостей от восьми наиболее существенных факторов:

1) спроса и предложения на нефть

2) политической стабильности

3) роли ОПЕК

4) 4-х летних циклов

5) курса доллара

6) уровня запасов сырой нефти (материалозатраты на добычу)

7) экономического роста

Роль ОПЭК не может быть охарактеризовано коэффициентом. Ранее установлено снижение влияния данного фактора. В прогнозе важно учитывать так называемый “коридор” цен. Последний, в свою очередь, зависит от спроса и предложения на нефть.

Четырехлетние нефтяные циклы при долгосрочном планировании не играют существенной роли, так как линия это не влияет на тренд.

Курс доллара не учитывается, так как влияние спекулятивного фактора на цену одинаково на протяжении всего периода анализа и учитывается тем, что цены представлены в долларах. Не прогнозируется снижение или повышение этого влияния.

Уровень запасов сырой нефти напрямую связан с затратами на извлечение этих запасов. Чем выше запасы, тем ниже уровень затрат, и наоборот.

В соответствии с изложенным методическим подходом прогнозная цена на нефть может быть определена по следующей формуле:

Ц=Цб* ВВП *a*К1*К2*К3, Ц=Цб* ВВП *a*К1*К2*К3,

где Цб – цена в период, предшествующий прогнозному;

ВВП – ожидаемый прирост валового внутреннего продукта в прогнозном периоде; ВВП – ожидаемый прирост валового внутреннего продукта в прогнозном периоде;

a- показатель зависимости роста спроса на нефти от динамики ВВП (0,6 или 60% от ВВП)

К1 – коэффициент, учитывающий влияние затрат на добычу в прогнозном периоде;

К2 – коэффициент, учитывающий влияние политической ситуации на рынок нефти;

К3 – коэффициент, учитывающий воздействие научно-технического прогресса на стоимость нефти.

Неопределенность развития политического развития и экономической ситуации вызывает необходимость построения вариантного прогноза цен на нефть, основанного на наиболее вероятных сценария изменения обстановки в мире.

В качестве возможных сценариев было выбрано три варианта. Каждый из них соответствует определенному состоянию экономики и, соответственно, спросу и ценам на нефть.

Вариант низких цен предполагает, что после выхода из кризиса будет иметь место стагнация мировой экономики с возможным среднегодовым ростом ВВП не более 1% [Кузовкин, с.9] Это приведет к снижению спроса на нефть и другие первичные энергоносители. Ожидается, что предложение сырья будет достаточным за счет инвестиционных вложений в производство “черного золота” в перспективных регионах.

Вариант средних цен соответствует условиям, при которых начнет происходить замедляющееся развитие мировой экономики, среднегодовой рост ВВП составит не более 3% до 2020г и не выше 2% в 2021-2030гг. В этом случае станут наблюдаться постепенное замедление роста спроса на нефть и сокращение спекулятивной составляющей цены. Сбалансированность спроса и предложения будет достигнута за счет умеренных инвестиций в освоение новых запасов.

Вариант высоких цен означает развитие мировой экономики с докризисными темпами – около 3-4% в год. Инвестиционных вложений будет недостаточно. То есть спрос на нефть будет опережать предложение. В результате возникнет необходимость в широком вовлечении в разработку месторождений с высоким уровнем затрат.

В качестве основы для прогнозирования цен в среднесрочной перспективе выбраны методы прогнозирования, основанные на суждениях и оценках (экспертов Центра развития РАН) и экстраполяции с применением механического сглаживания и метода наименьших квадратов (при определении тренда).

Исходя из найденных значений зависимости роста спроса на нефть от динамики ВВП коэффициент a может быть принят в размере 8-10% (0,001).

Коэффициенты К1, К2, К3 определяются в соответствии с характеристикой экономической или политической ситуацией (таб.3.1)

Таблица 3.1

Соответствие характеристик экономики и коэффициентов

| Уровень затрат

|

К1

|

Политическая напряженность

|

К2

|

НТП

|

К3

|

| современный

|

1

|

современная

|

1

|

современный

|

1

|

| низкий

|

1,1

|

нет напряженности

|

1,1

|

не играет роли

|

1

|

| высокий

|

1,3

|

низкая

|

1,3

|

низкий

|

1,1

|

| значительный

|

1,5

|

значительная

|

1,5

|

высокий

|

1,5

|

Учитывая цикличность развития нефтяного рынка (48-месячные циклы), факт кризиса (после кризиса закономерен рост цен на нефть), роль ОПЕК, которая с помощью квот регулирует объемы добычи и устанавливает котировки в виде “коридора” (в настоящий момент этот коридор на уровне 70-100$за баррель), цены в долгосрочной перспективе будут расти со следующими темпами.

Вариант низких цен предполагает сокращение уровня цен в 70-75 долларов за баррель на весь кризисный период. На восстановительном периоде (3-4 года) ожидается рост котировок темпами, обеспечивающими выход на уровень 80-90 долларов за баррель. При наступлении стабильного периода на 5 году посткризисного периода динамика мирового ВВП должна равняться не более 1%.

Низкий спрос с темпом роста на уровне 1%*0,5=0,5%, высокие затраты на освоение новых месторождений (К1=1,3), стабильность на политической арене (К2=1,1), несущественной конкуренции со стороны альтернативных источников (К3=1,1) – все эти факторы приведут к росту цен на нефть со среднегодовым темпом 4-5%:

Ц2 = 70*0,6*1,3*1,1* 1,1*1,1= 73($/барр)

Ц = (73-70)*0,6*1,3*1,1* 1,1*1,1 = 3,6% Ц = (73-70)*0,6*1,3*1,1* 1,1*1,1 = 3,6%

Результаты прогноза цен на нефть по первому варианту развития представлены на рис. 3.1

Рис. 3.1. Прогноз мировой цены на нефть в период 2010-2030гг по варианту низких цен.

Вариант средних цен на нефть предусматривает, что с наступлением устойчивого периода развития экономики рост мирового ВВП начнет снижаться с 3% (1,03) в 2015-2020гг до 1,5-2% в год в третьем десятилетии [кузовкин, с.12]. Соответственно спрос на нефть станет расти более высокими темпами, составляя порядка 60% от увеличения ВВП (a=60%, 0,6). Инвестиции в нефтяной сектор будут достаточны для обеспечения сбалансированности между спросом и предложением, однако уровень затрат на новых месторождениях окажется существенно выше современного (К1=1,3). Конкуренция со стороны альтернативных источников энергии несущественна(К3=1,1). Острота политической напряженности снизится (К2=1,3). Темп роста спроса на нефть составит в среднем 1-1,2% в год.

Тогда Ц2 = 70*0,6*1,03*1,3* 1,1*1,3=80 (долл/барр), то есть рост на уровне 4-6% в год.

Исходя из выведенного соотношения и темпа роста ВВП, динамика мировой цены на нефть будет следующей (рис.3.2)

Рис.3.2. Прогноз мировой цены на нефть в период 2010-2030гг по варианту средних цен.

Вариант высоких цен предполагает, что с наступлением устойчивого периода развития экономики средний рост мирового ВВП будет составлять 4-5% (1,05)в год (то есть рост спроса на нефть на уровне 2-2.6% или 65% от роста ВВП, a=0,65). Инвестиции в нефтяную промышленность будут недостаточны для обеспечения баланса спроса и предложения, а уровень затрат на ввод в эксплуатацию новых месторождений – существенного выше современного (К1=1,5). Конкуренция со стороны альтернативных источников не вызовет понижения цен (К3= 1). Политическая ситуация после завершения кризиса сохранится относительно стабильной, но останутся неразрешенными противоречия, которые будут подталкивать цены вверх (К2 =1,1).

Тогда Ц2 = 70*0,65*1,05*1,5* 1*1,1 = 75 (долл/барр), то есть темп роста цен около 7% в первом десятилетии и в последующим снизится до 4%.

Используя полученное соотношение, составлен прогноз цен на нефть по максимальному варианту (рис.3.3):

Рис. 3.3. Прогноз мировой цены на нефть в период 2010-2030гг по варианту высоких цен.

Выполненный анализ позволяет сделать вывод о том, что наиболее вероятен сценарий замедляющегося роста экономики и средних цен на нефть, в о время как варианты стагнации и успешного развития менее реальны. Прогноз выявляет динамику цен и их уровень при различных сценариях. Данное исследование будет использовано при разработке сценарий инвестиционного проекта месторождения.

Подтверждением такого развития событий на нефтяном рынке является утверждение МЭА, что цены на нефть начнут расти и к 2030 году достигнут 200 долларов за баррель. По данным специалистов этого агентства, мировых запасов нефти при нынешнем уровне потребления хватит на 40-45 лет. В ближайшем будущем, говорят эксперты МЭА, основным двигателем станет не физическое истощение запасов ископаемых углеводородов, а снижение добычи из-за недостатка капиталовложений в разведку и освоение новых месторождений. Что приведет к росту себестоимости нефтегазодобычи и, естественно, к росту цен.

Российские финансовые власти решили пойти на пересмотр прогноза по цене на нефть: на 2009 год до 50 долларов за баррель, на 2010 год - до 55 долларов, на 2011 год - 60 долларов за баррель. Объявляя об этом в Совете Федерации, Алексей Кудрин напомнил, что изначально в бюджете на 2009-2011 годы было заложено, что цена на нефть в 2009 году 95 долларов за баррель, в 2010 году - 90 долларов, в 2011 году соответственно 88 долларов за баррель. Правда, добавил он, на расходах бюджета это никоим образом не отразится. Однако бюджет на 2009-2011 годы может быть скорректирован в начале следующего года, в связи с уточнением отдельных параметров по инфляции и тарифам, сказал Кудрин. Что касается 2009 года, в частности, пояснил он, расходы урезаны не будут за счет того, что минфин начнет использовать средства Резервного фонда.

На 1 января текущего года, сообщает Минфин, объем средств Резервного фонда составил более трех с половиной триллионов рублей (134,60 миллиарда долларов). С начала же года Минфину удалось аккумулировать дополнительно в Резервном фонде около 500 миллиардов долларов. Но надо учитывать тот факт, что в первой половине года цены на нефть на мировых рынках были достаточно высокими и их резкое падение началось где-то в конце июля - начале августа.

Есть, правда, и хорошая новость. По данным той же МЭА, цены на нефть начнут расти и к 2030 году достигнут 200 долларов за баррель. По данным специалистов, мировых запасов нефти при нынешнем уровне потребления хватит на 40-45 лет. Но это долгосрочная перспектива. Россию куда больше сегодня волнует краткосрочная, тем более что корпоративный сектор, который по идее, получив средства, должен был платить по долгам, продолжает их наращивать. В ближайшем будущем, говорят эксперты МЭА, станет не физическое истощение запасов ископаемых углеводородов, а снижение добычи из-за недостатка капиталовложений в разведку и освоение новых месторождений. Что приведет к росту себестоимости нефтегазодобычи. Но прогнозировать уровень цен эксперты агентства уже не берутся, понимая, что рынок в любой момент может поменять русло. И главным фактором здесь станет поведение доллара.

Возвращаясь к бюджету, отметим, что члены Совета Федерации одобрили федеральный бюджет на 2009-2011 годы, в котором предусмотрено увеличение расходов на оборону в размере 60 миллиардов рублей и выделение средств на поддержку финансовой системы в размере 175 миллиардов рублей. Доля нефтегазовых доходов бюджета должна значительно сократиться. Если в 2008 году они составляли 50 процентов бюджета, то в 2011 году эта цифра снизится до 36 процентов.

Что касается долгосрочной перспективы, то, по словам Алексея Кудрина, к 2023 году расходы бюджетной системы сократятся с 34,3 процента ВВП до 31,9 процента. А нефтегазовые доходы бюджета, по прогнозу Минфина, на 5,6-5,7 процента ВВП (в 2007 году) до 3,1 процента ВВП в 2023 году.

Наша справка

Расходы в 2009 году составят 9,024 триллиона рублей, в 2010 году - 10,32 триллиона, в 2011 году - 12,84 триллиона рублей. Планируемый объем ВВП в 2009 году - 51,475 триллиона рублей, в 2010 году - 59,146, в 2011 году - 67,61 триллиона рублей. [Татьяна Афанасьева "Российская Бизнес-газета" №679 от 18 ноября 2008 г.]

Заключение

Таким образом, в ходе изучения вопроса о цене на нефть были обозначены факторы, влияющий на это значение (студентом выделено 8 факторов): спрос на нефть, политическая стабильность, предложение нефти, роль ОПЕК, 4-х летние циклы, курс доллара, уровень запасов сырой нефти, общеэкономический рост.

Влияние каждого фактора проверено методом корреляции.

Прогнозы, составленные в отдельности по каждому фактору, с помощью компьютерной программы (наложением графиков на одну координатную плоскость) в итоге продемонстрировали общую картину ожидаемых цен на нефть в период до 2001г.

Одним из значительных выводов является то, что не только экономические. Социальные, политические и даже физические факторы влияют на цену смеси углеводородов, но и цена способна повлечь за собой изменения первых. Поэтому задачей экспертов, аналитиков и экономистов является контроль за уровнем цен на нефть, предвидение возможных ее движений и регулировка направлений этих движений с целью стабилизации развития мировой экономики.

Кроме того, можно утверждать, что работа над темой не закончена и требует дополнений, главным образом, в моменте, как использовать механизм ценообразования на нефть в изменении различных характеристик экономической и политической жизни общества.

Интерес представляет собой, в связи с изученной проблематикой, вопрос оборачиваемость проведении антикризисных мер на уровне макроэкономики стран и регионов.

Для выполнения этих исследований помогут разработанные в курсовом проекте зависимости и тенденции, а также изученные методы корреляции и экстраполяции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Андреев А.Ф., Диваев М.С. Применение методов имитационного моделирования для решения задач воспроизводства в нефтегазовой промышленности // Проблемы экономики и управления нефтегазовым комлексом, 2007 №8, с.17-20

2. Русаев В.А. Факторы, влияющие на цену нефти на мировых рынках, и методы ее прогнозирования // Проблемы экономики и управления нефтегазовым комлексом, 2007 №8, с. 13-16

3. Куров Д.С. Каким будет нефтяной рынок в 2007 году // Бурение и нефть, 2007 №2, с. 12-13

4. Петров В. Когда лопнет “нефтяной пузырь”? // Нефть России, 2004, №12, с. 8-15

5. Синяк Ю.В., Куликов А.П. Внутренние цены на нефть. // Проблемы прогнозирования, 2005 №5, с. 102-117

6. Башмаков И. Цены на нефть: пределы роста и глубины падения // Вопросы экономики, 2006 №3

7. Френкель А.А. Прогноз развития экономики РФ на 2008г // Вопросы статистики, 2008 №2, с.45

8. Кузовкин А.А. Призрак нового кризиса // Нефть России, 2008, №2, с.7-12

9. Григорьев Л. Дорогая нефть – это навсегда? // Нефть России, 2008, №1, с.17-23

10. www.lenta.ru/news

11. www.rb.ru

12. http://ru.reuters.com

13. www.franlin–grant.ru/news

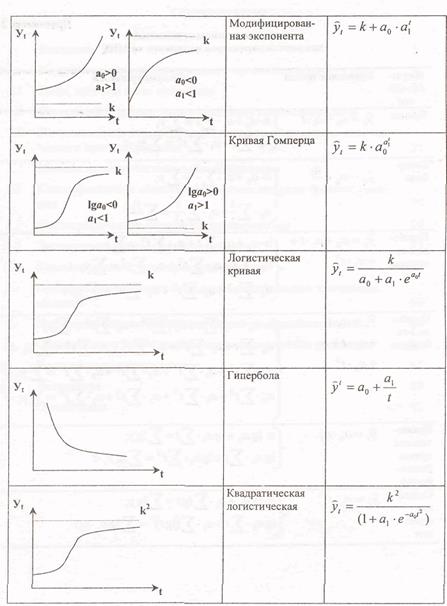

Приложение 1

Визуальный выбор формы взаимосвязи при поисковом моделировании

Приложение 2

Системы линейных уравнений для оценки параметров полиномов по МНК

| Вид зависимости

|

Уравнение тренда

|

Система уравнений

|

| Прямая

|

|

|

| Гипербола

|

|

|

| Парабола 2-го

порядка

|

|

|

| Парабола 3-го

порядка

|

|

|

| Показательная

кривая

(экспонента)

|

|

|

| Степенная

функция

|

|

|

|