|

Министерство образования и науки Российской Федерации

Федеральная служба по надзору в сфере образования и науки

НОУ Сибирский институт права, экономики и управления

Факультет: Менеджмент

Кафедра «Налоги и налогообложение»

Специальность 080107.65 «Налоги и налогообложение»

ДИПЛОМНАЯ РАБОТА

«ТЕОРИЯ И ПРАКТИКА ПРИМЕНЕНИЯ УПРОЩЕННОЙ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ МАЛЫМИ

ПРЕДПРИЯТИЯМИ»

Иркутск 2008

АННОТАЦИЯ

На дипломную работу Распоповой Юлии Андреевны

на тему: «Теория и практика применения упрощенной системы налогообложения малыми предприятиями»

В первой главе дипломной работы раскрывается сущность и значение малых предприятий в экономике Российской Федерации, приведена общая характеристика налоговой системы РФ, а также отражены вопросы налогообложения малого предпринимательства в Российской Федерации.

Вторая глава дипломной работы посвящена практическому анализу общества с ограниченной ответственностью «Байкал – Астра». В данной главе описана общая характеристика анализируемого хозяйствующего субъекта, рассчитаны основные показатели деятельности предприятия и основные налоги, которые уплачивает ООО «Байкал – Астра». Также, во второй главе описана экономическая сущность упрощенной системы налогообложения.

Третья глава содержит основные направления совершенствования применения упрощенной системы налогообложения малыми предприятиями и направления совершенствования налоговой системы в целом.

Автор дипломной работы ________________________ Распопова Ю.А.

Руководитель работы _________________________ Федотов Д.А.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. РОЛЬ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В ЭКОНОМИКЕ СТРАНЫ

1.1. Общая характеристика налоговой системы РФ

1.2. Роль малых предприятий в экономике страны

1.3. Налогообложение малого предпринимательства в РФ

Глава 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

2.1. Социально – экономическая характеристика ООО «Байкал – Астра

2.2. Экономическое содержание упрощенной системы налогообложения

2.3. Анализ налогообложения ООО «Байкал – Астра»

Глава 3. НАПРАВЛЕНИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

3.1. Направления совершенствования применения упрощенной системы налогообложения

3.2. Политика государства в направлении совершенствования налоговой системы РФ

Реклама

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Актуальность исследования обусловлена необходимостью повышения роли малых форм хозяйствования в экономике России, а также недостаточной теоретической разработанностью вопросов налогового регулирования данного сектора экономики.

Малые предприятия обладают набором специфических характеристик (быстрая оборачиваемость средств, высокая концентрация в сфере торговли, работа преимущественно на локальных рынках и т.д.), благодаря которым они могут оказывать на экономику как позитивное воздействие, ускоряя темпы экономического роста и решая сложные социальные проблемы, так и негативное - формируя среду, где наиболее широко распространено уклонение от налогообложения. Роль малого предпринимательства в экономике страны во многом определяется эффективностью налоговой политики по отношению к данному сектору.

Сформированная в России в 90-х гг. XX в. налоговая система, предусматривала достаточно широкий диапазон налоговых льгот для малых предприятий, однако их результативность была значительно снижена общей нестабильностью макроэкономической среды и отсутствием внимания властей к остальным направлениям развития малого предпринимательства.

По мере углубления рыночной трансформации социально-экономических отношений в стране, недостатки, присущие налоговой системе, сформированной на базе комплекса законов 1991 г., все в большей степени тормозили экономическое развитие государства. Новый виток налоговой реформы ознаменовался поэтапным принятием и введением в действие единого комплексного документа, регламентирующего отношения всех участников налогового процесса − Налогового кодекса РФ, и внес серьезные коррективы в налогообложение малых предприятий. Это обусловило актуальную необходимость анализа влияния проводимой налоговой политики на уровень развития и процесс инициирования инновационно-инвестиционной активности малого предпринимательства в России.

Изучением роли налогов в механизме государственного регулирования рыночной экономики зарубежные экономисты занимаются уже достаточно давно. Основополагающие принципы налогообложения были сформулированы в трудах таких классиков как К. Маркс, Д. Рикардо, А. Смит, Ж.Б. Сэй и трудах других зарубежных ученых. В России финансовая наука начала развиваться значительно позже. Тем не менее, уже в начале XIX в. появились работы Н. Тургенева, И. Горлова, В. Лебедева, в дальнейшем − работы академика И.И. Янжула и профессора И.Х. Озерова. В 20-х годах XX в. были созданы научные труды, которые актуальны и сегодня, их авторы − А.И. Буковецкий, П.П. Гензель, В.В. Дитман, И.М. Кулишер, П.В. Микеладзе, В.Н. Твердохлебов, К.Ф. Шмелев, ряд других экономистов [32, c.20].

Реклама

Характерной особенностью экономического развития индустриально развитых стран в XX в. стали следовавшие одна за другой волны налоговых реформ, которые существенно меняли характер налоговой политики, а также масштабы и методы государственного вмешательства с помощью налогового механизма в рыночную экономику. Теоретической базой для налоговых преобразований послужили исследования крупнейших экономистов-теоретиков XX в. − Д.М. Кейнса, А. Лаффера, К.Р. Макконела, А. Маршалла, П. Самуэльсона, М.И. Фридмана, и др. [32, c. 21].

В свою очередь, интенсивное развитие научно-технического прогресса в XX в. привело к тому, что к 80-м годам одной из наиболее широко распространенных форм организации бизнеса в западных странах стали малые и средние предприятия. Сложившаяся ситуация потребовала от правительств этих стран ввести комплекс мер, стимулирующих деятельность таких фирм и облегчить для них налоговое бремя. Этим проблемам посвящены работы зарубежных − Р. Конрад, Дж. Макдональд, П. Стефан и др., − и отечественных − И. Караваева, И. Трунин, Е. Шкребела и др. исследователей [32, c.33].

Переход России в начале 90-х годов XX в. к рыночному типу развития экономики вызвал повышенный интерес к вопросам развития малого предпринимательства, в том числе к проблемам его налогообложения, которые раскрываются в работах Н. Главацкой, А. Карпова, В. Князева, Т. Морозовой, А. Никонова, Ю. Подпорина, Д. Черника, И. Черникова, Т. Юткиной и др. [32, c.35]. Однако большинство перечисленных работ отражают прикладные вопросы исчисления и уплаты налогов, теоретические аспекты налогообложения этой группы предприятий исследованы недостаточно. Этим и обусловлены выбор темы, ее актуальность, цели и задачи, объект и предмет исследования, а также его теоретико-методологическая база.

Объектом исследования является система налогообложения малых предприятий в процессе ее реформирования.

Предметом исследования является система налогообложения малого предприятия как фактор повышения эффективности функционирования налоговой системы РФ.

Цель дипломной работы заключается в исследовании влияния системы упрощенного налогообложения для развития малого предпринимательства.

Реализация поставленной цели потребовала решения следующих задач:

1. Исследовать и обобщить опыт налогообложения предприятий малого бизнеса в странах с эффективно развитой рыночной экономикой.

2. Ознакомиться с системами налогообложения малого предпринимательства в РФ.

3. Проанализировать систему налогообложения малого предприятия ООО «Байкал-Астра».

4. Предложить рекомендации по дальнейшему совершенствованию налогообложения малых предприятий в России.

Исследование осуществлялось на основе системного подхода, так же использовались экономические и статистические методы обработки данных для анализа хозяйственной деятельности предприятия ООО «Байкал-Астра».

Теоретическая и практическая значимость исследования определяется его ориентацией на решение актуальных вопросов развития малого предпринимательства в России, повышения налоговой привлекательности сектора, выявления специфики налогообложения малых предприятий.

Практическое значение полученных автором результатов состоит в возможности использования выводов и предложений в процессе дальнейшего совершенствования налогообложения малых предприятий, а также конкретных целях повышения эффективности налогового планирования на малых предприятиях.

Цель и задачи исследования определили структуру работы, которая состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Роль малого предпринимательства в экономике страны

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями [33, c.19]. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

И.М. Александров указывает на то, что налоговые поступления являются основным источником доходов, формирующих бюджеты всех уровней. Значимость налогов в формировании бюджетов: свыше 80% общего объема доходов консолидированного бюджета РФ формируется за счет налогов и сборов, взимаемых с юридических и физических лиц. Это положение и определяет значимость государственного финансового контроля в масштабе государства [11, c.51].

Налоги представляют собой обязательные платежи, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей. В Налоговом кодексе Российской Федерации (далее – НК РФ) дается следующее понятие налога: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [2].

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) [2].

Согласно ст. 17 НК РФ налоговая система включает следующие элементы:

1) субъект налогообложения (плательщик);

2) объект налогообложения прибыль (доход), оборот или имущество налогоплательщика, которые служат основой для исчисления налога;

3) ставка налога − величина налога на единицу объекта налогообложения; налоговые льготы − полное или частичное освобождение от налога;

4) правила исчисления и порядок уплаты налога;

5) штрафы и другие санкции за неуплату налога. Налоговая система России строится на основе единых принципов для всех предпринимателей и предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия [34, c.24].

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. Действующая в Российской Федерации система налогов и сборов установлена Налоговым кодексом РФ (часть первая). Согласно этому акту в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Это система отражает федеративное устройство Российской Федерации.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина [2].

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог [35, c.11].

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются только НК РФ. Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться налоговые льготы, основания и порядок их применения.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц [35, c.15]. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Федеральные, региональные и местные налоги и сборы могут отменяться только НК РФ и, кроме того, запрещается устанавливать федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ. Налогоплательщики и все обязательные элементы всех налогов и сборов, за исключением налога на имущество физических лиц, закреплены в соответствующих главах части второй Налогового кодекса РФ, что соответствует принципу законодательного установления налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Необходимо также заметить, что специальные налоговые режимы, предусмотренные НК РФ, могут предусматривать освобождение от обязанности по уплате отдельных федеральных налогов и сборов, региональных и местных налогов. В НК РФ, в ст. 13-15 содержится исчерпывающий перечень всех видов налогов и сборов Российской Федерации. Следует также заметить, что налоги и сборы, включенные в систему налогов и сборов Российской Федерации, подразделяются на виды в соответствии с несколькими критериями - порядком установления, порядком введения в действие, территорией, на которой налоги и сборы обязательны к уплате. Однако, принадлежность налога или сбора к конкретному уровню системы налогов и сборов вовсе не означает, что он является источником доходов только одного определенного уровня бюджета (федерального, регионального или местного). Законодательством может быть предусмотрено перераспределение доходов от всех видов налогов и сборов между бюджетами разных уровней бюджетной системы Российской Федерации.

Признаками налога являются:

1) общеобязательный характер. Статья 57 Конституции РФ устанавливает, что платить законно установленные налоги и сборы обязан каждый [1]. В соответствии с этой установкой Налоговый кодекс РФ (в ред. от 30 декабря 2004 г.) (далее – НК РФ), нормативно-правовые акты субъектов РФ и муниципальных образований закрепляют жесткий перечень налогов, начислять и уплачивать которые обязаны все налогоплательщики, определенные законом. Ни один налогоплательщик не может быть освобожден от обязанности уплачивать законно установленные налоги;

2) индивидуальная безвозмездность. За счет налогов происходит финансирование всей деятельности государства, но при этом конкретное физическое или юридическое лицо, начисляющее и уплачивающее определенный налог, какого-либо возмещения в виде получения имущества, имущественных или неимущественных прав не получает. Именно в этом основное отличие налога от сбора: сбор уплачивается за совершение государственными органами определенного действия, таким образом лицо, уплачивающее сбор, получает вполне ощутимое возмещение оплаченной суммы в виде оказанных услуг;

3) денежная форма. Налоги взимаются в форме денежных средств, принадлежащих организациям или физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

4) публичный характер. В соответствии со ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы;

5) нецелевой характер. Основной целью налогообложения является обеспечение деятельности государства и (или) муниципального образования в целом. Указанный признак налогов вытекает из ст. 35 Бюджетного кодекса РФ от 31 июля 1998 г. № 145-ФЗ (далее – БК РФ), в которой установлен принцип общего (совокупного) покрытия расходов [3]. Данный принцип, в свою очередь, означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. В соответствии с этим налогами покрываются не какие-либо отдельные расходы государства (например, на содержание армии), а все расходы в целом.

Итак, налоговая система – это взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения. В этой связи необходимо подчеркнуть, что понятия «налоговая система» и «система налогов» (ст. 12-18 НК РФ) нетождественны. Налоговая система – более широкое понятие, т.к она характеризуется экономическими и политико-правовыми показателями.

Экономические показатели:

- налоговый гнет (налоговое бремя). Он определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту;

- соотношение налоговых доходов от внутренней и внешней торговли;

- соотношение прямого и косвенного налогообложения;

- структура прямых налогов [17, c. 43].

Политико-правовые показатели – соотношение компетенций центральных и местных органов власти.

Существует три варианта соотношения компетенции:

1) «разные налоги» (это полное разделение прав и ответственности в установлении налогов либо неполное разделение, когда центральная власть устанавливает исчерпывающий перечень налогов и вводит общегосударственные налоги, а местные налоги вводят по своему усмотрению органы на местах);

2) «разные ставки» (центральная власть вводит закрытый перечень налогов, а в свою очередь органы власти на местах устанавливают конкретные ставки в пределах, установленных центральной властью);

3) «разные доходы» (суммы уже собранного налога делятся между властными органами различных уровней) [21, c. 69].

Статья 13 НК РФ определяет федеральные налоги и сборы, ст. 14 – региональные, а ст. 15 – местные. Прямые налоги – налоги, непосредственно обращенные к налогоплательщику, т.е. его доходам, имуществу и другим объектам налогообложения (при прямом налоге юридический и фактический плательщики представлены одним и тем же лицом).

Косвенные налоги – налоги, установленные в виде надбавки к цене реализуемых товаров и не связанные непосредственно с доходами или имуществом фактического плательщика (разновидность косвенных налогов - акциз, налог на добавленную стоимость). Юридическая обязанность уплаты косвенного налога возлагается на предприятие, производящее определенную продукцию. Фактический же плательщик – потребитель этой продукции, который приобретает ее по ценам, повышенным на сумму косвенного налога. Целевые налоги – налоги, зачисляемые в целевые внебюджетные фонды [21, c. 72].

Должностными лицами налоговых органов в пределах своей компетенции проводится налоговый контроль посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом РФ.

Налоги выполняют следующие функции:

1) фискальную. Фискальная природа налога появилась вместе с появлением самого обязательного платежа. Так, для того чтобы государство успешно функционировало, деятельность государственных органов и должностных лиц необходимо финансировать. Финансирование деятельности государства во многом происходит именно благодаря налогам и сборам. В этом и заключается фискальная функция налогов и сборов;

2) регулирующую. При помощи налогов происходит регулирование общественных отношений. При помощи установления налогов и их ставок государством осуществляется поддержка одних отраслей экономики и снижение развития других. В зависимости от того, поддерживается определенная хозяйственная деятельность или нет, выделяются стимулирующая и пресекающая функции налогов. Так, стимулирующую функцию выполняет, например, установление единого налога на вмененный доход для определенных видов деятельности. Наоборот действуют акцизы на алкоголь или налог на игорный бизнес. С помощью установления высоких ставок в данных отраслях государство снижает количество желающих заниматься этим видом бизнеса. Так, НК РФ предусматривает создание оптимального налогового режима для экономической деятельности, упор при проведении реформы делается на повышение налогообложения тех видов деятельности, где сосредоточиваются реальные доходы, а также на «усиление стимулирующей функции налогов» [19, c. 87].

Основной функцией сборов является оплата расходов государственных органов и их должностных лиц, возникающих в связи с совершением ими действий в пользу физических лиц или организаций. Принципы налогообложения в Российской Федерации установлены в ст. 3 НК РФ. Данным законом закреплены следующие основные начала законодательства о налогах и сборах:

1) законность. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

2) принцип определенности, ясности и недвусмысленности правовой нормы, который тесно связан с принципом законности. В соответствии с этим принципом налоговая норма должна излагаться простым и понятным языком;

3) принцип обязательности уплаты налогов и сборов. В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога;

4) принцип недискриминационного характера налогов и сборов – налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

5) принцип экономической обоснованности. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций;

6) принцип установления всех элементов налогообложения. При установлении налогов должны быть определены все элементы налогообложения: каждый должен точно знать, какие налоги (сборы), когда и в каком порядке он должен платить;

7) обеспечение единого экономического пространства Российской Федерации. Конституционный принцип единства экономического пространства, свободного перемещения товаров, услуг и финансовых средств, поддержки конкуренции, свободы экономической деятельности установлен ч. 1 ст. 8 Конституции РФ [1]. Таким образом, установление налогов, препятствующих развитию единого экономического пространства путем, например ограничения объема перемещаемых из одного субъекта Федерации в другой товаров либо взимания налогов с налогоплательщиков иных регионов, является незаконным;

8) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов). В связи с этим при рассмотрении налоговых споров, основанных на различном толковании налоговыми органами и налогоплательщиками норм законодательства о налогах и сборах судам необходимо оценивать определенность соответствующей нормы.

На основании вышесказанного можно сделать вывод о том, что под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [23, c. 128].

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоговой системе свойственны признаки, характеризующие любую систему, - поэлементный состав систем, взаимозависимость элементов, органическая цельность и единство, непрерывное развитие и т.д. Налоговая система РФ не является застывшей структурой, она подвергается реформированию, однако основные составляющие элементы являются постоянными.

Современное российское общество переживает чрезвычайно сильный кризис, который проявляется в политике, экономике, идеологии и других сферах жизни общества. Россия в очередной раз стоит перед необходимостью выбора ориентиров для своего дальнейшего развития, и здесь нельзя ошибиться.

Переход к рыночным отношениям в отечественной экономике определяет необходимость организационно-экономических новаций во всех областях хозяйственной деятельности. Одним из важнейших направлений экономических реформ, способствующих развитию конкурентной рыночной среды, наполнению потребительского рынка товарами и услугами, созданию новых рабочих мест, формирование широкого круга собственников является развитие малых форм производства.

Опыт стран Восточной Европы, Восточной Азии, и Южной Америки подтверждает, что эффективные государственные институты могут не только вывести страну из кризиса, но и способствовать ее долгосрочному экономическому развитию. В свою очередь слабые институты власти являются одной из главных причин часто возникающих кризисов и неустойчивости экономики [26, c.31].

Для нормального функционирования экономики очень важны малые предприятия. В развитых странах, входящих в ОЭСР, около 60% ВНП производится именно малыми предприятиями, то есть предприятиями с числом работников не более 50 человек [26, c. 32]. Легко понять почему: современная рыночная экономика предлагает тысячи рынков, которые создаются миллионами эффективных и конкурентоспособных предприятий. В менее развитых странах (например, Латинской Америки, СНГ) количество малых предприятий относительно невелико − в этом их главная структурная слабость.

Вероятно, значимость развития предпринимательства и организации малых предприятий лежит не только в экономической, но и в политической плоскости. В странах, где малый бизнес развит недостаточно, в экономике господствуют крупные предприятия. При этом число малых предприятий, как правило, не увеличивается, производительность труда в целом снижается. Таким образом, опыт ведущих стран современного мира со всей очевидностью доказывает необходимость наличия в любой национальной экономике высокоразвитого и эффективного малого предпринимательского сектора. Поэтому возрождение России невозможно осуществить без соответствующего этому развитию данного сектора экономики, так как именно он является тем локомотивом, который уверенно ведет за собой экономическое и социальное развитие.

Хозяйственная практика в малом бизнесе находится в причинно-следственной зависимости углубляющейся специализацией общественного производства и дифференциацией товаров и услуг. Экономическая маневренность, гибкость принятия решений, территориально-пространственная мобильность делает малый бизнес необходимым в современном, постиндустриальном обществе. Без преувеличения малый бизнес является важнейшей структурой в составе современного российского предпринимательства. Как становятся ясно из самого определения, «малый бизнес» является предпринимательской деятельностью, осуществляемой субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях [38, c.124].

Как показывает мировая практика, основным критерием, на основе которого предприятия различных организационно-правовых форм относятся к субъектам малого предпринимательства, является, в первую очередь, средняя численность работников, занятых за отчетный период на предприятии. В ряде научных работ под малым бизнесом понимается деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником. Как правило, наиболее общими критериями, на основе которых предприятия относятся к малому бизнесу является:

- численность персонала;

- размер уставного капитала;

- величина активов;

- объем оборота (прибыли, дохода).

По данным Мирового банка, общее число показателей, по которым предприятия относятся к субъектам малого предпринимательства (бизнеса), превышает 50 [26, c. 38]. Однако наиболее часто применяемыми критериями являются те, что описаны выше. Практически во всех странах определяющим критерием является численность работников за отчетный период.

В российской практике существование малого предпринимательства было разрешено в 1988 г. В этот период к числу малых отнесли государственные предприятия, на которых среднее число ежегодно занятых не превышало 100 человек. Впоследствии критерии отнесения предприятий к малому бизнесу неоднократно менялись в соответствии с принятием новых законов о малом предпринимательстве. Такие изменения были в 1990 г., в 1991 г., в 1993 г., в 1995 г., в 1998 г. Последние изменения были приняты 31 июля 1998 года.

В настоящее время в соответствии с законом от 14.06.1995 №88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» [4] под субъектами малого предпринимательства понимаются коммерческие организации с ограничением доли участия Российской Федерации, общественных и религиозных организаций, различных фондов в уставном капитале данных организаций до 25%. Дополнительным ограничением является не превышение 25% в уставном капитале организации доли, принадлежащей одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства. Средняя численность работников за отчетный период не превышает предельных уровней:

- в промышленности − 100 человек;

- в строительстве − 100 человек;

- на транспорте − 100 человек;

- в сельском хозяйстве − 60 человек;

- в научно-технической сфере − 60 человек;

- в оптовой торговле − 50 человек;

- в розничной торговле и бытовом обслуживании населения − 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности − 50 человек [4].

В мае 2002 появилось небольшое дополнение к понятию «малый бизнес»: была увеличена с 10 до 15 млн. руб. планка максимального годового оборота, при котором предприятие остается «малым». В Федеральном Законе «О государственной поддержке малого предпринимательства в РФ» установлено, что под субъектами малого бизнеса понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Предпринимательство, или малый бизнес играет в экономике важную роль. Во-первых, малый бизнес обеспечивает необходимую мобильность в условиях рынка, создает глубокую специализацию и кооперацию, без которых немыслима его высокая эффективность. Во-вторых, он способен не только быстро заполнять ниши, образующиеся в потребительской сфере, но и сравнительно быстро окупаться. В-третьих, малый бизнес способен создавать атмосферу здоровой конкуренции. В-четвертых (и это, пожалуй, самое главное), он создает ту среду и дух предпринимательства, без которых рыночная экономика невозможна [18, c. 45].

Мелкие и средние предприятия играют заметную роль в занятости, производстве отдельных товаров, исследовательских и научно-производственных разработках.

Обобщая все вышесказанное, хотелось бы обратить внимание на то, что мелкое предпринимательство воздействует на структуру рынка и расширение рыночных отношений, прежде всего в результате изменения количества субъектов рынка, повышения квалификации и степени приобщенности все более и более широких слоев населения к системе предпринимательства.

Крупные предприятия привлекают мелкие узкоспециализированные фирмы, производящие для них отдельные детали и узлы. Вокруг монополий, особенно в отраслях машиностроения, электронной промышленности, группируются обычно десятки тысяч мелких предприятий, которые пользуются финансовой и технической помощью монополий.

Важность малых предприятий еще и в том, что, ведя ожесточенную конкурентную борьбу за выживание, они вынуждены постоянно развиваться и адаптироваться к текущим условиям рынка, ведь чтобы существовать, надо получать средства к существованию, а значит, быть лучше других, чтобы прибыль доставалась именно им.

Массовый выпуск промышленных изделий длительного потребления (автомобилей, холодильников, телевизоров и т. п.) крупными предприятиями вызывает потребность в соответствующих промышленных услугах по ремонту и обслуживанию, которые часто осуществляют мелкие предприятия [28, c. 26].

Деятельность малых предприятий в менее развитых районах западноевропейских стран − это основа всей их социальной и экономической жизни и решающая предпосылка их дальнейшего хозяйственного развития.

В то же время, на мелких предприятиях отмечается более высокая эффективность труда, малые фирмы с меньшими затратами удовлетворяют потребности в дефицитных видах товаров и услуг на основе разработки местных источников (сырья) и обеспечивает при этом большую занятость. Они увеличивают размеры поступлений в бюджеты, стимулируют НТП, выполняют другие важные для хозяйства функции. На современном этапе повышение роли предприятий малого бизнеса в экономике развитых странах − не случайность, а необходимая закономерность, вызванная самим ходом истории.

Нельзя с уверенностью сказать, что для страны таких масштабов как Россия малый бизнес может стать основой экономики: в наших условиях он может стать лишь связующим звеном, которое обеспечило бы бесперебойную работу крупных промышленных предприятий. Поэтому для начала следует определить те отрасли и сферы экономики, в которых предприятия малого бизнеса играют решающую роль:

- во-первых, это вся сфера услуг, в том числе технические услуги, включая ремонт и техническое обслуживание машин и оборудования; консультационные услуги; бытовое обслуживание населения;

- во-вторых − торгово-закупочные операции, а также посредническая деятельность [14, c.48].

Поэтому одним из решающих условий углубления проводимых в России экономических реформ, способных вывести страну из кризиса, добиться эффективного функционирования производства и сферы услуг, является развитие малого предпринимательства. Этот сектор экономики создает необходимую атмосферу конкуренции, способен быстро реагировать на любые изменения рыночной конъюнктуры, заполнять образующиеся ниши в потребительской сфере, создает дополнительные рабочие места, является основным источником формирования среднего класса.

В условиях инфляции, налоговой нестабильности, отсутствия рынка сырья и материалов начинающие предприниматели, почувствовав вкус “легких денег”, быстро перекочевали в сферу улично-палаточной торговли, спекуляции, ушли в другие коммерческие структуры. Источниками товаров для торговли стали импортные закупки, челночные рейсы в развивающиеся страны, а также товары из государственной торговли, включая продукты питания. Уходя от налогообложения, не вкладывая каких-либо средств в помещения, оборудование, культуру торговли многие бизнесмены получили благоприятные возможности для обогащения [39, c. 35].

Анализ развития предпринимательства показывает, что доля предприятий, работающих в сфере торговли и посреднических услуг, преобладает. Кроме того, существует большое количество предприятий, зарегистрированных как производственные или многоцелевые (выпуск товаров народного потребления, оказания различных услуг), но, тем не менее, занимающихся торгово-посреднической деятельностью как основной. Высокие налоги, всевозрастающая арендная плата за помещение и оборудование — все это затрудняет продолжение эффективной деятельности и вынуждает направлять основные усилия не на расширение производства, а на борьбу за выживание. Все это приводит к тому, что часть зарегистрированных предприятий малого бизнеса оказывается не в состоянии приступить к реальному производству продукции. В месте с тем количество предприятий малого и среднего бизнеса с каждым годом неуклонно растет. Так, в малом бизнесе на 01.01.2007 г. в муниципальном образовании г. Усолье-Сибирское по данным МИ ФНС РФ №8 по Иркутской области и УОБАО зарегистрированы 3461 предприниматель без образования юридического лица и 360 предприятий малого бизнеса [43]. В 2005 г. в г. Усолье-Сибирское действовало 282 предприятия малого бизнеса. Количество малых предприятий на 1000 жителей в 2006 г. по городу составило 4,2 предприятия, по области – 4,1 предприятие [42]. Основное увеличение числа малых предприятий в 2006 г. произошло в сфере торговли за счет регистрации в качестве юридических лиц организаций, занимающихся реализацией алкогольной продукции, в связи с введением изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» [7].

Отличительной особенностью муниципального образования города Усолье-Сибирское от ряда других городов Иркутской области является большое число предприятий малого и среднего бизнеса, занимающихся производством корпусной и мягкой мебели. Производство мебели является одной из ведущих отраслей экономики муниципального образования, в которой занято 273 чел. – 7% работающих на всех малых предприятиях города или 26% − на малых предприятиях промышленного производства. Удельный вес объема выпуска готовой продукции предприятий по производству мебели составляет 13% в общем объеме выпуска готовой продукции предприятий малого и среднего бизнеса промышленного производства. Кроме этого в городе развита сфера услуг и сеть фирменной торговли: мягкой и корпусной мебели, швейных изделий, перерабатывающей промышленности. Распределение малых предприятий по осуществлению основных видов экономической деятельности представлено в таблице 1.

Таблица 1. Распределение малых предприятий по осуществлению основных видов экономической деятельности

| Вид экономической деятельности

|

Количество малых предприятий

|

Темп роста

|

| 2006 г.

|

2007 г.

|

| 1

|

2

|

3

|

4

|

| Торговля

|

108

|

161

|

149,1

|

| Ремонтно-строительные

|

26

|

29

|

111,5

|

| Услуги

|

94

|

105

|

111,7

|

| Производство товаров народного потребления

|

54

|

65

|

120,4

|

| Всего:

|

282

|

360

|

127,7

|

Изменение числа малых предприятий по г. Усолье-Сибирское в 2004-2007 гг. представлены в таблице 2.

Таблица 2. Данные о малых предприятиях г. Усолье-Сибирское в 2004-2007 гг.

| Наименование показателя

|

Ед.

изм.

|

2004

|

2005

|

2006

|

2007

|

Темп

роста

(2007 г.

к 2006 г.)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Количество малых предприятий

|

ед.

|

206

|

233

|

318

|

282

|

88,7

|

| Количество работающих на малых предприятиях

|

чел.

|

2129

|

2490

|

3603

|

4226

|

117,3

|

| Количество предпринимателей без образования юридического лица

|

чел.

|

7125

|

7190

|

7239

|

3308

|

45,7

|

| Всего занято в малом бизнесе

|

чел.

|

9254

|

9680

|

10884

|

7535

|

69,2

|

| Доля занятых в малом бизнесе в общем количестве занятых в экономике города

|

%

|

24

|

| Объем выпуска продукции, выполненных работ, услуг

|

тыс.

чел.

|

-

|

1648,7

|

1214,1

|

796,3

|

65,6

|

| Среднемесячная заработная плата

|

руб.

|

1369,5

|

2104,6

|

3008

|

3566,4

|

119

|

| Удельный вес поступлений в бюджет города от субъектов малого бизнеса

|

%

|

13,4

|

17,3

|

19

|

26,2

|

138

|

По данным таблицы 2 можно сделать вывод о том, что в 2007 г. произошло уменьшение числа индивидуальных предпринимателей (3308 ед.), по сравнению с соответствующим периодом прошлого года на 3931 единицы, что связано с перерегистрацией, проводившейся для выявления и ликвидации индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность.

Снижение числа малых предприятий произошло за счет корректировки отделом статистики списка предприятий малого бизнеса города. Из данного списка были исключены организации, находящиеся в стадии банкротства, а также предприятия, снявшиеся с учета в местном органе государственной статистики.

На уменьшение объема выпускаемой продукции, выполненных работ, услуг малых предприятий города в 2007 г. на 34% по сравнению с предыдущим годом повлияло изменение формы статистической отчетности у организаций, осуществляющих деятельность в сфере торговли. Так, в 2006 г. данные организации предоставляли информацию о выручке от реализации товаров (работ, услуг), а в 2007 г. − по выпуску продукции. Изменения числа предприятий по видам экономической деятельности в общем количестве предприятий малого бизнеса представлены в таблице 3.

Таблица 3. Виды экономической деятельности малых предприятий

| Виды экономической деятельности

|

Ед. изм.

|

2004

|

2005

|

2006

|

2007

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Всего малых предприятий

|

%

|

100

|

100

|

100

|

100

|

| в том числе:

|

| Промышленное производство

|

%

|

16

|

13

|

15

|

19

|

| Транспорт и связь

|

%

|

-

|

-

|

2

|

2

|

| Строительство

|

%

|

8

|

10

|

9

|

9

|

| Торговля

|

%

|

50

|

51

|

41

|

37

|

| Прочие услуги

|

%

|

26

|

26

|

33

|

33

|

Из таблицы 3 видно, что наибольшую долю в структуре малых предприятий составляют организации торговли, что объясняется относительно быстрой окупаемостью вложенных средств, стабильным потребительским спросом.

Одной из особенностей в 2007 г. стал переход в структуру основного производства (463 чел.) из малого бизнеса ранее выделившихся организаций металлургического производства и производства готовых металлических изделий из ОАО ПО «Усольмаш», таких как ООО «Грейд-Маш», ООО «Гормаш», ООО «Комтрейд», ООО «Сибириус», ООО «Сиб-ЛПК». В связи с этим в 2006 г. произошло уменьшение числа занятых на предприятиях малого и среднего бизнеса города на 321 чел. по сравнению с 2005 г. Удельный вес работников, занятых на малых предприятиях, к общей численности, работающих в экономике города в 2007 г., составил 12,2 % против 13,3% 2005 г. [42].

Несмотря на уменьшение численности работающих на предприятиях малого и среднего бизнеса, фонд оплаты труда на данных предприятиях увеличился на 9% и в 2007г. составил 196 млн. руб., что повлияло на рост среднемесячной заработной платы. Среднемесячная заработная плата на предприятиях малого бизнеса в отчетном периоде увеличилась на 626 руб. и составила 4193 руб.

Выручка действующих малых предприятий, по сравнению с соответствующим периодом прошлого года увеличилась на 19% и в 2006 г. составила 2946 млн. руб. Удельный вес выручки предприятий малого бизнеса в выручке в целом по городу только с 2002 г. возрос в полтора раза и составил 32,9%, а доля поступлений налоговых и неналоговых платежей в местный бюджет с 17,4% в 2004 г. до 29,3% в 2007 г.

Значительный темп роста выручки от реализации товаров (работ, услуг) произошел в таких видах экономической деятельности:

- добыча полезных ископаемых − в 5 раз, за счет регистрации в г. Усолье-Сибирское ранее зарегистрированного предприятия ЗАО ГП «Недра» в Усольском районе;

- производство резиновых и пластмассовых изделий − в 4 раза, за счет увеличения объемов выпускаемой продукции организаций, занимающихся установкой пластиковых окон;

- производство мебели и прочей продукции − в 7 раз, за счет регистрации новых предприятий ООО ПО «Байкал-мебель», ООО «Рем», а также увеличения выручки действующих предприятий.

Наибольший удельный вес – 67% в формировании выручки занимает торговая деятельность.

Основные проблемы, которые возникали у субъектов малого бизнеса в 2007 г.:

- введение в действие изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции», который обязал регистрироваться в качестве юридических лиц торговые предприятия, реализующие алкогольную продукцию;

- включение в план приватизации объектов, арендодателем которых были представители малого и среднего бизнеса.

Основные проблемы в сфере развития малого предпринимательства могут быть определены как отсутствие четкой государственной политики в сфере малого предпринимательства, сложность земельных и имущественных отношений, проблемы административных барьеров, недостаток информации, ограниченный доступ к источникам финансирования и высокая стоимость кредитных ресурсов, а также хроническая нехватка квалифицированного персонала и т.д. Зачастую малые предприятия закрываются в связи с неэффективной деятельностью потому, что не могут погасить кредиты, не ориентируются в законодательстве и невольно нарушают различные инструкции, приказы и т.п., за что налагаются административные и налоговые взыскания в виде штрафов, пеней и т.д.

На основании проведенного исследования можно сделать вывод о том, что малое предпринимательство является сложным социально-экономическим феноменом, который, благодаря своей специфике, может оказывать на экономику как позитивное воздействие, ускоряя темпы экономического роста и решая разнообразные социальные проблемы, так и негативное − создавая среду, где наиболее широко распространено уклонение от налогообложения [36]. То, какую роль будет играть малое предпринимательство в экономике страны, во многом определяется общеэкономической политикой, а также политикой правительства в отношении данного сектора.

Следует отметить, что для успешного развития малого предпринимательства необходимы отмена государственного регулирования и уменьшение налогового бремени, что невозможно без осуществления условно-расчетного налогообложения и расширения конкурентной среды.

Упрощенная система налогообложения устанавливает свои элементы налогообложения, а также критерии определения налогоплательщиков, которые имеют право ее применять. Данная система регулируется в соответствии с главой 26.2 НК РФ «Упрощенная система налогообложения», введенной в действие с 01.01.2003 г. в соответствии с Федеральным законом от 24.07.2002 № 104-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах» [6]. Прежде всего, следует сказать, что в соответствии с пунктом 1 статьи 346.11 НК РФ упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Пунктом 1 статьи 346.11 НК РФ также установлено, что переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26.2 НК РФ.

Таким образом, главой 26.2 НК РФ для организаций и индивидуальных предпринимателей предусматривается возможность добровольного перехода от общего режима налогообложения к упрощенной системе налогообложения и обратно. Об этом упоминает и Минфин России в Письме от 23.06.2004 № 03-05-12/58.

Из указанных положений следует, что применение упрощенной системы налогообложения является альтернативой общему режиму налогообложения. При этом порядок определения объекта налогообложения и налоговой базы при применении упрощенной системы налогообложения не предусматривает возможности одновременного применения этих налоговых режимов, в том числе в отношении различных видов деятельности. При этом для целей исключения возможности возникновения налоговых рисков следует учитывать, что одновременное сочетание общего режима налогообложения и упрощенной системы налогообложения, исключено.

При этом установленный главой 26.2 НК РФ порядок применения упрощенной системы налогообложения из числа налоговых режимов, применение которых возможно одновременно с применением упрощенной системы налогообложения, не исключает лишь систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Упрощенная система налогообложения применяется по деятельности, не переведенной на единый налог на вмененный доход.

При этом в отличие от единого налога на вмененный доход, переход на упрощенную систему налогообложения осуществляется по решению самого налогоплательщика в порядке, предусмотренном НК РФ, и применяется в отношении организации в целом. Такая позиция подтверждается и Письмом Минфина России от 07.12.2004 № 03-03-02-04/1/76.

В соответствии с пунктом 2 статьи 346.11 НК РФ применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога. В то же время организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Пунктом 2 статьи 346.11 НК РФ установлено, что организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Пунктом 2 статьи 346.11 НК РФ также установлено, что иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах. Так, организация, являющаяся субъектом упрощенной системы налогообложения, является плательщиком транспортного налога в соответствии с общим режимом налогообложения согласно пункту 2 статьи 346.11 НК РФ, если принадлежащее ей транспортное средство соответствует требованиям, установленным пунктом 1 статьи 358 НК РФ.

Также такая организация является плательщиком налога на доходы физических лиц, налога на добычу полезных ископаемых, водного налога, земельного налога, а также сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов и государственной пошлины.

Пунктом 13 статьи 1 Федерального закона от 17.05.2007 N 85-ФЗ в положения пункта 2 и 3 статьи 346.11 НК РФ, предусматривающие освобождение от уплаты налога на добавленную стоимость, вносится дополнение, согласно которому налогоплательщики, применяющие упрощенную систему налогообложения, не освобождаются от уплаты налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ.

Работодатели, являющиеся организациями или индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения, вправе добровольно уплачивать в ФСС РФ страховые взносы на социальное страхование работников на случай временной нетрудоспособности по тарифу в размере 3,0 процента налоговой базы, определяемой в соответствии с главой 24 НК РФ для соответствующей категории плательщиков и в порядке, установленном частью четвертой статьи 3 Закона № 190-ФЗ.

Помимо обязанностей уплачивать те или иные налоги, у налогоплательщиков, применяющих упрощенную систему налогообложения, существует также множество иных обязанностей, предусмотренных НК РФ.

Согласно пункту 8 статьи 346.18 НК РФ налогоплательщики, переведенные по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 НК РФ, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

Таким образом, организации в целях налогообложения обязаны вести раздельный учет операций по реализации, доходов и расходов в связи с осуществлением видов деятельности, по которым уплачивается единый налог на вмененный доход и в связи с осуществлением видов деятельности по которым уплачиваются налоги в соответствии с иными режимами налогообложения. На это обращает внимание и Минфин России в Письме от 28.12.2005 № 03-11-02/86.

Пунктом 8 статьи 346.18 НК РФ следует руководствоваться и налогоплательщикам, применяющим одновременно упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход, при распределении между названными специальными режимами налогообложения сумм страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности. Данные выводы были изложены финансовым ведомством и в Письме от 13.11.2006 № 03-05-01-05/248, где Минфин России указал, что порядок, установленный пунктом 8 статьи 346.18 НК РФ, распространяется и на расходы по пенсионному страхованию в виде фиксированных платежей, уплачиваемых индивидуальным предпринимателем за себя в Пенсионный фонд Российской Федерации.

В соответствии с пунктом 7 статьи 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.

Таким образом, НК РФ не освобождает организации, осуществляющие предпринимательскую деятельность, подлежащую налогообложению единым налогом на вмененный доход для отдельных видов деятельности, от обязанности ведения бухгалтерского учета.

В случае если организация-налогоплательщик совмещает два режима налогообложения − УСН и ЕНВД, то у нее могут возникнуть вопросы, распространяются ли на нее обязанности по ведению бухгалтерского учета и представлению бухгалтерской отчетности.

По мнению Минфина России, изложенному в Письме от 19.03.2007 N 03-11-04/3/70, организация, применяющая по разным видам деятельности два специальных налоговых режима, один из которых согласно НК РФ не освобождается от ведения бухгалтерского учета, должна вести бухгалтерский учет, составлять и представлять в налоговый орган бухгалтерскую отчетность в целом по всей организации. При этом при составлении и представлении бухгалтерской отчетности в указанной ситуации следует руководствоваться Законом № 129-ФЗ «О бухгалтерском учете» [5]. Так, пунктом 2 статьи 13 данного закона установлен перечень бухгалтерской отчетности организации, которая состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Таким образом, в соответствии с пунктом 2 статьи 346.11 НК РФ применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога. В то же время организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

Базой исследования в дипломной работе служит ООО «Байкал-Астра», специализирующееся на заготовке древесины и выпуске лесопильной продукции. Анализ деятельности предприятия ООО «Байкал-Астра» представляется целесообразным начать с анализа основных фондов. Он производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций.

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет. Источники информации для проведения анализа: ф.№11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф. №7-ф «Отчет о запасах не установленного оборудования», инвентарные карточки учета ОС и др.

Таблица 4. Исходные данные для анализа основных средств, тыс. руб.

| Наименование показателей

|

2006 г.

|

2007 г.

|

Измен-е, +,-

|

| 1

|

2

|

3

|

4

|

| Остаток основных средств на начало периода

|

5640,0

|

5940,1

|

300,1

|

| Остаток основных средств на конец периода

|

5940,1

|

6740,8

|

800,7

|

| Сумма прироста основных средств за период

|

300,1

|

800,7

|

500,6

|

| Стоимость вновь поступивших основных средств

|

340,0

|

900,5

|

560,5

|

| Стоимость новых ОС, введенных в эксплуатацию

|

340,0

|

900,5

|

560,5

|

| Стоимость всех выбывших средств

|

390

|

90,8

|

-299,2

|

| Остаточная стоимость основных средств

|

3850,3

|

3830,3

|

-20

|

| Сумма износа

|

2080,8

|

2910,5

|

829,7

|

Оценка движения ОС проводится на основе коэффициентов. Произведем расчет всех вышеперечисленных показателей (см. табл. 5):

Таблица 5. Коэффициенты состояния основных средств

| Наименование показателей

|

2006 г.

|

2007 г.

|

Измен

-е

+,-

|

Темп роста

, проц.

|

| 1

|

2

|

3

|

4

|

5

|

| 1. Коэффициент поступления ввода

|

5,72

|

13,41

|

7,69

|

234,4

|

| 2. Коэффициент обновления

|

5,72

|

13,41

|

7,69

|

234,4

|

| 3. Коэффициент выбытия

|

0,69

|

1,65

|

0,96

|

239,1

|

| 4. Коэффициент прироста

|

5,34

|

13,58

|

8,24

|

254,3

|

| 5. Коэффициент износа

|

35,15

|

43,20

|

8,05

|

122,9

|

| 6. Коэффициент годности

|

64,85

|

56,80

|

-8,05

|

87,6

|

В условиях технического прогресса обновление основных средств (общая сумма ОС по первоначальной стоимости в отчетном периоде стала больше на 800,7 тыс. руб. и увеличилась по сравнению с предыдущим периодом на 500,6 тыс. руб.) создает хорошие предпосылки повышению эффективности производства. Увеличение коэффициента обновления основных средств на предприятии на 7,69 характеризует предприятие только с положительной стороны.

Сумма износа ОС за отчетный период возросла на 829,7 тыс. руб., а коэффициент износа на 8,05 в связи с вводом в эксплуатацию ОС, имеющих высокую степень износа (выкупили ранее находящееся в аренде здание пилорамы из муниципальной собственности). Соответственно снизился коэффициент годности ОС на 8,05. Снижение коэффициента выбытия на 0,96 не значительно, но оно говорит о том, что доля выбывших основных средств на предприятии увеличилась.

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль выпуска продукции. Под запасами ресурсов принимаем наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам − амортизация. Показатели фондоотдачи основных средств представлена в таблице 6.

Таблица 6. Фондоотдача основных средств, тыс. руб.

| Показатели

|

2006 г.

|

2007 г.

|

Отклонение за год

(+,-)

|

Темп роста, проц.

|

| 1

|

2

|

3

|

4

|

5

|

| Выручка от реализации (ОР)

|

9630,7

|

9880,0

|

240,3

|

102,5

|

| Среднегодовой остаток ОС (ОСср

)

|

5790,0

|

6340,5

|

550,5

|

109,6

|

| Фондоемкость, руб. (ФЕ)

|

0,06

|

0,06

|

0

|

100

|

| Фондоотдача,руб. (ФО)

|

0,17

|

0,16

|

-0,1

|

93,5

|

Фондоотдача в отчетном периоде снизилась по сравнению с прошлым периодом на 0,11 руб. или на 10,8 коп. Скорректированная фондоотдача определяется:

, (2.1) , (2.1)

где ФОск

− скорректированная фондоотдача;

ОР1

− выручка от реализации за отчетный период;

ОСпр

− среднегодовой остаток основных средств.

Таким образом, за счет роста выручки от реализации, фондоотдача снизилась на 0,1 руб. (0,17 − 0,16). Снижение фондоотдачи ведет к увеличению суммы амортизационных отчислений, приходящихся на рубль готовой продукции или амортизационной емкости.

Другим важным показателем, характеризующим эффективность использования основных средств, является их фондоемкость:

(2.2) (2.2)

где ФЕ − фондоемкость основных средств, руб.;

ФО − фондоотдача, руб.;

ОС − среднегодовая стоимость основных средств;

VВП

− объем выпуска продукции.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции при определении суммы относительного перерасхода или экономии средств на основные фонды (Э), в нашем случае это перерасход в размере 98,8 руб. на один рубль продукции:

(2.3) (2.3)

где ФЕi

, ФЕ0

– фондоемкость отчетного и базисного периода соответственно; VВПi

− объем выпуска продукции в отчетном периоде.

руб. руб.

Важным показателем оценки эффективности использования основных средств выступает уровень доходности (рентабельности) как отношение доходов предприятия (прибыли) к среднегодовой стоимости основных средств. Именно рентабельность наиболее полно характеризует использование основных средств и отражает сущность исчисленного показателя.

(2.4) (2.4)

где Э0

– уровень доходности (рентабельности);

П − прибыль предприятия;

ОС – среднегодовая стоимость основных средств.

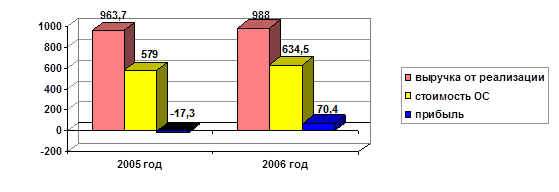

Таблица 7. Расчет обобщающих показателей экономической эффективности использования основных средств, тыс. руб.

| Показатели

|

2006 г.

|

2007 г.

|

Отклонение (+,-)

|

Темп роста, проц.

|

| 1

|

2

|

3

|

4

|

5

|

| Выручка от реализации

|

9630,7

|

9880,0

|

249,3

|

102,6

|

| Среднегодовая стоимость ОС

|

5790,0

|

6340,5

|

550,5

|

109,5

|

| Прибыль предприятия

|

-170,3

|

700,4

|

870,7

|

-411,3

|

| Фондоотдача, руб.

|

0,17

|

0,16

|

-0,01

|

94,1

|

| Рентабельность ОС, коп.

|

-0,3

|

1,1

|

1,4

|

-366,7

|

Анализируя данные таблицы 7, можно сделать вывод о том, что рентабельность ОС в отчетном периоде составила 1,1 коп. и возросла по сравнению с прошлым годом на 1,4 коп. Данные расчета отражены на рис. 1.

Рис. 1. Показатели экономической эффективности использования основных средств ООО «Байкал-Астра».

Необходимым условием организации производства продукции и оказания услуг является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

− в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

− в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

− в днях обеспеченности – в целях планирования и контроля над выполнением графика поставок.

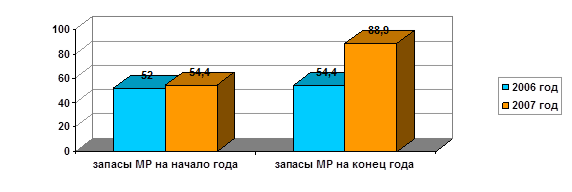

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года. Данные о состоянии материальных запасов предприятия ООО «Байкал-Астра» отражены на рис. 2.

Таблица 8.

Анализ состояния материальных запасов

, тыс. руб.

| Наименование показателей

|

2006 г.

|

2007 г.

|

Отклон-е

(+,-)

|

Темп роста проц.

|

| 1

|

2

|

3

|

4

|

5

|

| Запасы МР на начало отчетного периода

|

520,0

|

540,4

|

+20,4

|

104,6

|

| Запасы МР на конец отчетного периода

|

540,4

|

880,9

|

+340,5

|

163,4

|

| Среднегодовые МР

|

530,2

|

710,6

|

+180,4

|

134,6

|

| Материальные затраты

|

1530,7

|

1760,2

|

+220,5

|

114,6

|

| Однодневный расход

|

0,46

|

0,48

|

+0,06

|

114,3

|

| Материальные запасы в днях

|

12,7

|

14,9

|

+2,2

|

117,3

|

Рис. 2. Наличие материальных запасов предприятия ООО «Байкал-Астра» в 2006-2007 гг.

Анализируя данные таблицы 8 и рис. 2, можно сделать вывод, что за анализируемый период абсолютная среднегодовая сумма материальных запасов возросла в 2007 г. на 180,4 тыс. руб., а ее уровень на 2,2 дня, темп роста составил 134,6%. Рост запасов в днях замедляет оборачиваемость запасов, а это приводит к финансовым затруднениям, дополнительным расходам по хранению запасов, оплате стоимости кредита и других статей расходов.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности использования материальных ресурсов используется система обобщающих и частных показателей (см. приложение 4).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Прибыль на рубль материальных затрат – наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученной прибыли от основной деятельности, на сумму материальных затрат (табл. 9).

Таблица 9. Данные для факторного анализа прибыли на рубль материальных затрат

| Показатели

|

2006 г.

|

2007 г.

|

Измен-е

(+,-)

|

Темп роста, проц.

|

| 1

|

2

|

3

|

4

|

5

|

| Прибыль от реализации продукции (П), тыс. руб.

|

-170,3

|

700,4

|

870,7

|

506,9

|

| Выручка от реализации продукции (В), тыс. руб.

|

9630,7

|

9880,0

|

24,3

|

102,5

|

| Объем выпуска продукции (ВП), тыс. руб.

|

9480,0

|

10150,0

|

670,0

|

107,1

|

| Материальные затраты (МЗ), тыс. руб.

|

1530,7

|

1760,2

|

220,5

|

114,6

|

| Общая материалоемкость (МЕ), коп.

|

0,16

|

0,17

|

0,1

|

106,2

|

| Материалоотдача (МО), руб.

|

6,2

|

5,8

|

-0,4

|

93,5

|

| Рентабельность оборота (Rоб

), %

|

-0,02

|

0,07

|

0,09

|

350

|

| Доля выручки в общем выпуске продукции (Дрп

)

|

1

|

0,97

|

-0,03

|

97

|

| Прибыль на 1 рубль материальных затрат, коп.

|

-0,1

|

0,4

|

4,1

|

400

|

Для характеристики эффективности использования материальных ресурсов произведем расчет следующих показателей:

МЕ = МЗ / ВП (2.5)

где МЕ − материалоемкость;

МЗ − материальные затраты, тыс. руб.;

ВП − объем выпуска продукции, тыс. руб.

МЕ2005

= 153,7 / 948,0 = 0,16

МЕ2006

= 176,2 / 1015,0 = 0,17

МО = ВП / МЗ (2.6)

где МО − материалоотдача;

ВП − объем выпуска продукции, тыс. руб.;

МЗ − материальные затраты, тыс. руб.

МО2005

= 948,0 / 153,7 = 6,2

МО2006

= 1015,0 / 176,2 = 5,8

Из таблицы 9 видно, что в отчетном периоде по сравнению с прошлым периодом общая материалоемкость возросла на 0,1 коп. или на 107,1%. Для выявления причин роста общей материалоемкости определяют влияние отдельных факторов, таких как объем произведенной продукции, его структура, соблюдение норм расхода материалов на единицу продукции, цены на материальные ресурсы, отпускные цены на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

(2.7) (2.7)

где ВП – объем выпуска продукции;

VBП – количество произведенной продукции;

УД1

− структура произведенной продукции;

ЦП − уровень отпускных цен

УР − расход материалов на единицу продукции;

ЦМ − стоимость материалов.

Так как на предприятии нет аналитического учета, необходимого для проведения данного анализа, не возможно определить за счет чего увеличилась общая материалоемкость.

Повышение прибыли на 1 рубль материальных затрат положительно характеризует работу предприятия. Для выявления факторов, повлиявших на изменение данного показателя, используем следующую факторную модель:

(2.8) (2.8)

где П − прибыль от реализации продукции;

В − выручка от реализации продукции;

Rоб

− рентабельность оборота;

Дрп

− доля реализованной продукции в общем объеме выпуска товарной продукции;

МО − материалоотдача.

Находим изменение прибыли на рубль материальных затрат за счет изменения материалоотдачи:

коп; коп;

доли реализованной продукции в общем объеме ее производства:

коп; коп;

рентабельности продаж:

коп; коп;

Важнейшим показателем экономической эффективности производства является себестоимость продукции. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, конкурентоспособность продукции, услуг.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами.

Объектами анализа себестоимости продукции являются следующие показатели:

- абсолютная сумма операционных затрат в целом и по элементам;

- издержкоемкость продукции;

- себестоимость отдельных видов изделий (работ, услуг);

- отдельные статьи затрат;

- затраты по центрам ответственности.

Источники информации: «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Различают затраты прямые и косвенные. Прямые затраты связаны с производством или оказанием определенных видов продукции (работ, услуг). Они прямо относятся на тот или другой объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе. Примером косвенных расходов являются общепроизводственные общехозяйственные расходы, затраты на содержание основных средств и др.

Очень большое значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации.