| СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИВИДЕНДНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность дивидендов

1.2 Особенности расчета и распределения дивидендов

1.3 Влияние дивидендов на стоимость акций компании

2. АНАЛИЗ ДИВИДЕНДНОЙ ПОЛИТИКИ ОАО «АРКОМ»

2.1 Организационно-экономическая характеристика ОАО «Арком»

2.2 Анализ формирования прибыли компании в 2005-2007 гг.

2.3 Анализ использование прибыли и выплаты дивидендов 2005 – 2007 гг.

3. СОВЕРШЕНСТВОВАНИЕ ДИВИДЕНТНОЙ ПОЛИТИКИ ОАО «АРКОМ»

3.1 Разработка новой дивидендной политики

3.2 Планирование прибыли на 2008 год и размера дивидендов, их влияния на курс акций ОАО «Арком»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Работа посвящена анализу дивидендной политики организации.

Актуальность темы заключается в необходимости создания на современных российских предприятиях эффективной дивидендной политики для поддержания финансовой устойчивости предприятия на достаточном уровне, дальнейшего развития и инвестиционной привлекательности. Дивидендная политика является неотъемлемой частью структуры управления компанией. Представляет собой совокупность способов и методов начисления и распределения дивидендов из чистой прибыли. Правильно выбранная дивидендная политика указывает на уровень профессионализма менеджмента компании в целом и служит гарантом дальнейшего развития компании, в частности как инвестиционно-привлекательного объекта. Дивидендная политика должна соответствовать общим целям компании, одной из задач которой является максимизация богатства акционеров. Однако, дивидендная политика существует не только для удовлетворения потребностей определяемых под общим понятием «обогащение акционеров», но как и прибыльное применение дивидендов внутри компании, могущее повлиять на структуру капитала и финансирование компании.

Кроме того, дивидендная политика может оказать существенное влияние на цену акций компании.

С точки зрения потенциальных инвесторов вложение средств в акции компаний, имеющих стабильные и высокие денежные выплаты в виде дивидендов может стать альтернативой банковским депозитам и позволит сохранить капитал в условиях инфляции. Такой способ вложения денег широко используется на западе, где крупные компании и финансовые корпорации имеют стабильное и устойчивое финансовое положение. В России же данный вид вложений находится только на стадии развития в силу различных факторов: здесь и неустойчивое финансовое состояние компаний, постоянно меняющееся законодательство (в частности налоговое) и прошлый опыт нестабильности экономики страны.

Реклама

Многолетний опыт показывает, что фирмы, всегда имеющие стабильные дивидендные потоки, обычно выше котируются на рынке, чем фирмы с менее стабильными потоками. Дивидендные выплаты могут быть не только в виде денежных средств, но также могут выплачиваться в форме дополнительных акций (в частности, когда компания имеет проблемы с ликвидностью).

Следует отметить, что не существует единого алгоритма определения дивидендной политики предприятия, для ее формирования необходимо учесть множество факторов, присущих непосредственно конкретной отрасли или компании, поэтому каждая компания формирует свою собственную уникальную дивидендную политику.

Объектом исследования является ОАО «Арком», а предметом – прибыль и дивидендная политика.

Целью работы является разработка оптимальной дивидендной политики ОАО «Арком».

Для достижения цели необходимо выделить основные задачи:

- рассмотрение теоретических основ дивидендной политики и влияния ее на инвестиционную привлекательность компании;

- анализ дивидендной политики исследуемой организации;

- разработка мероприятий по совершенствованию дивидендной политики исследуемой организации.

Для решения поставленных задач использованы методы анализа, синтеза, сравнения, моделирования.

Работа состоит из введения, заключения и трех глав.

В первой главе работы рассматриваются теоретические аспекты дивидендной политики, включающие ответы на такие вопросы как что такое дивиденды и какова их суть, каким образом они рассчитываются и распределяются, типы возможной дивидендной политики компании, и еще один немаловажный вопрос как влияет на стоимость акции дивиденд и дивидендная политика общества.

Вторая глава работы предполагает более детальный анализ дивидендной политики уже конкретного предприятия ОАО «Арком», где приводится организационно-экономическая характеристика и структура компании, анализ и распределение прибыли в динамике за последние 2 года.

Третья глава дипломной работы посвящена выработке рекомендаций по совершенствованию дивидендной политики ОАО «Арком» и разработка существенно новой дивидендной политики для более эффективного и быстрого достижения тех целей и задач, которые ставит перед собой руководство компании.

Реклама

Для написания работы использованы нормативные акты Российской Федерации, специальная литература, публикации по исследуемой теме, внутренние данные по исследуемой организации.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИВИДЕНДНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность дивидендов

Дивиденд – часть прибыли общества, которая распределяется между акционерами по итогам отчетного периода (1 квартала, 1 полугодия, 9 месяцев года или по результатам финансового года). Источник выплаты дивидендов – чистая прибыль, т.е. прибыль компании после налогообложения. Чистая прибыль общества определяется согласно бухгалтерской отчетности. Исключение составляют лишь дивиденды, которые выплачиваются по привилегированным акциям определенных типов за счет ранее сформированных для этих целей специальных резервов.

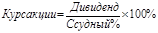

Дивиденды выплачиваются как правило денежными средствами, а в некоторых случаях (согласно уставу) – иным имуществом. Номинальная стоимость обозначена на акции. Курс акции – это цена, по которой акция покупается и продается в банках и на фондовых биржах. Отношение размера дивиденда, приходящийся на одну акцию, к уровню ссудного процента представляет собой курс акции. Курс акций выше, если возрастает дивиденд, выплачиваемый по этим акциям. Владелец денежного капитала при покупке акций сравнивает будущий дивиденд с потенциальным доходом, который можно было бы получить, если положить капитал в банк на депозит. Чем выше процент по банковским депозитам, тем ниже курс акций на бирже. Для расчета применятся формула:

Курс акции – капитализированный дивиденд, который равен сумме, будучи размещенной в банке, могущей принести доход, равный дивиденду на одну акцию.

Выпуская акции, компания может привлекать ликвидные средства на длительный период времени. В этом случае стоимость капитала, с точки зрения выплаты дивидендов по акциям, регулируется самой компанией, то есть, если компания получила убыток, нет основания выплачивать дивиденды. В данном случае оказывается, что компания несет меньший риск привлекая капитал через дополнительную эмиссию акций.

Другими словами, факторы, влияющие на стоимость капитала

компании, определяются не только ставкой и периодом погашения, но и тем влиянием, которое может оказать привлечение капитала на будущее благосостояние компании. Таким образом, при определении потребностей в дополнительном финансировании компании нужно оценивать отношение между собственными и заемными средствами в структуре капитала компании. Если заемные средства намного выше собственного капитала, то компания становится чувствительной практически ко всем изменениям на рынке или в каком-то определенном направлении, что может привести к снижению ликвидности организации, невозможности обслуживать свои долги. Замедление темпов роста прибыли может быть связано также с небольшой долей отношения заемных средств и собственного капитала. Может отразиться в снижении темпов роста прибыли на одну акцию, что приведет к перенасыщению рынка акциями, влекущих за собой снижение цены на акции и может сделать компанию незащищенной для поглощения ее другими, более крупными компаниями.

По своей сути, акция есть бессрочный кредит, который предоставляется компании в обмен на участие в распределении прибыли в составе учредителя компании.

Обыкновенные акции – это основной и наиболее распространенный вид акций, которые обращаются на рынке капиталов. Внесенный первоначально капитал распределяется среди акционеров компании пропорционально сумме, внесенной в уставный капитал. Дополнительная эмиссия акций может выпускаться по разным причинам, с той целью, чтобы компания могла получить дополнительные средства. Количество эмитированных акций и уплаченная за них цена будут отличаться в разных выпусках. Необходимо также понимать, что инвесторы (акционеры) принимают на себя риск, связанный с деятельностью компании, за определенную долю прибыли, но они также обычно имеют право голоса при оценке качества управления компанией, а также в процессе принятия решений по управленческим вопросам и направлению деятельности компании.

Некоторые эмиссии могут иметь различия в риске. Эти различия можно увидеть в названиях акций, например, отсроченные или, напротив, привилегированные обыкновенные акции.

Под отсроченными акциями понимаются обыкновенные акции, по которым выплачивается дивиденд после выплаты дохода по привилегированным, обыкновенным и другим типам акций. На получение дохода можно рассчитывать после конкретной даты или до достижения компанией некоторого уровня прибыльности.

Обыкновенные привилегированные акции

– это по сути те же обыкновенные акции, однако с точки зрения выплаты дивидендов обладают определенными привилегиями по отношению к их первому виду. Соответственно, второй вид обыкновенных акций будет стоить больше, чем первый, так как такие приоритетные права, сокращают риск их владельцев (но только по сравнению с обыкновенными непривилегированными акциями). В настоящее время использование такого способа привлечения средств применяется редко, так как регулирующие меры рынка капиталов полагают, что все акции должны иметь равные права.

Еще один вид долевых инструментов, который не входит в состав собственного капитала компании, но, тем не менее, является частью выпущенного капитала, называется привилегированными акциями

(имеющие фиксированный дивиденд). Они представляют собой самостоятельный (и отличный от других видов акций) вид долевой ценной бумаги компании. По существу, это ценная бумага - гибрид, которая является частью долевых инструментов компании, и во всех выпусках она стоит на более высоком уровне, чем обыкновенные акции.

Доход от акций в виде дивидендов можно сопоставить с текущей доходностью бессрочной ссуды, с плавающей (нефиксированной) процентной ставкой. Но в этом подходе есть множество существенных различий. К примеру, во многих странах компаниям разрешено выплачивать проценты по своим займам из бухгалтерской прибыли (т.е. прибыли до налогообложения), поскольку эти платежи считаются обычными издержками компании. Акционеры являются владельцами предприятия, и, следовательно, как правило, компания может заплатить дивиденды только после уплаты налога на прибыль. Иногда это может приводить к тому, что такой доход акционеров фактически облагается налогом дважды (т.е. компания платит налог, а затем акционер в индивидуальном порядке платит налог на свой дивидендный доход).

Более того, в то время как процентные выплаты по облигации с плавающей ставкой меняются в соответствии с процентными рыночными ставками, по дивидендам на акции такого соотношения нет.

Доход компании. Компании (за исключением некоторых паевых фондов из-за нормативных требований к ним) обычно не выплачивают всю свою годовую прибыль в виде дивидендов своим акционерам. Любая дополнительная прибыль сверх выплаты дивидендов переводится на счет резерва дохода (или прибыли) и может быть использована на развитие, маркетинг или замену активов компании или просто оставлена для использования в будущем на неуказанные цели. Следовательно, для инвестора еще важнее суметь оценить, насколько прибыльна компания сверх того, что она выплачивает в виде дивидендов своим акционерам.

Доход на акцию

. Хотя акционеров и интересует то, насколько прибыльна их компания в целом и их право голоса позволяет им участвовать в принятии решения о расходах предприятия, они имеют право на эту прибыль только после учета всех долговых обязательств, сборов и налогов. Соответственно важнее всего для акционеров оценить размер прибыли компании после оплаты всех этих расходов по отношению к их акциям. Этот показатель иллюстрируется величиной дохода на акцию.

1.2 Особенности расчета и распределения дивидендов

Решение о выплате дивидендов принимается на общем собрании акционеров, размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

Объявление о выплате дивидендов является правом, а не обязанностью общества, поэтому общее собрание акционеров может и не принять такого решения. Решения о выплате дивидендов принимается по каждой категории акций. Срок и порядок выплаты определяются уставом общества или решением собрания акционеров.

Общество не вправе принимать решение о выплате дивидендов в следующих случаях:

до полной оплаты всего уставного капитала общества;

если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства), т.е. объявлено банкротом;

если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала.

Стоит обратить внимание на то, что отличается порядок выплаты дивидендов владельцам обыкновенных и привилегированных акций. Владельцы обыкновенных акций имеют право голоса на общем собрании акционеров и размер дивидендов, получаемых по акции напрямую зависит от чистой прибыли общества. Владельцы же привилегированных акций не имеют права голоса на общем собрании акционеров, однако размер дивиденда по такой акции определяется в твердой денежной сумме или процентах к номинальной стоимости акции. Иными словами, если по итогам финансового года общество не заработало чистой прибыли (получило убыток) – то владелец обыкновенной акции не сможет рассчитывать на дивиденды, а владелец привилегированной акции имеет право на получение дивиденда.

Доля привилегированных акций акционерного общества не может превышать 25 %. Акционеры, имеющие привилегированные акции получают дивиденды в первую очередь, после – акционеры, имеющие обыкновенные акции.

Получение дивидендов является доходом акционера (участника) организации и облагается налогом (ст. 43 НК РФ). Ставка налога на доходы физических лиц, получающих доход от долевого участия в деятельности организации в виде дивидендов облагается по ставке 9 % (ст. 224 НК РФ). Организация, выплачивающая учредителям дивиденды, является налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить сумму налога. Если получатель дивидендов – лицо, являющееся нерезиденом РФ, то налог исчисляется и удерживается по ставке 15 % (до 2008 года ставка составляла 30 %).

Под дивидендной политикой понимается политика организации в отношении использования прибыли – основывается на обеспечении баланса интересов общества и его акционеров (участников) при определении размеров дивидендных выплат. Дивидендная политика направлена на повышение благосостояния акционеров рост инвестиционной привлекательности и капитализации.

Существует несколько подходов в формировании дивидендной политики общества: «консервативный», «компромиссный» и «агрессивный». Каждому подходу присущ определенный тип дивидендной политики.

Типы дивидендной политики

1. Консервативный подход:

1.1. Остаточная политика дивидендных выплат;

1.2. Политика стабильного размера дивидендных выплат.

2. Компромиссный подход:

2.1. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды.

3. Агрессивный подход:

3.1. Политика стабильного уровня дивидендов;

3.2. Политика постоянного возрастания размера дивидендов.

Остаточная политика дивидендных выплат предполагает, что дивиденды выплачиваются после того, как в полной мере удовлетворены инвестиционные потребности предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то большая часть прибыли направляется на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Явное достоинство такой политики заключается в высоких темпах развития предприятия, в обеспечении его финансовой устойчивости. Недостаток же этой политики прослеживается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что способствует снижению рыночной цены акций компании. Преимущественно, остаточная политика дивидендных выплат используется на ранних стадиях развития предприятия, в разгар его инвестиционной активности.

Политика стабильного размера дивидендных выплат. В данном случае выплата дивидендов составляет некую фиксированную сумму в течение достаточно длительного периода. Данная политика надежа, что является ее несомненным преимуществом. Она олицетворяется с чувством уверенности у акционеров в неизменности размера текущего дохода вне зависимости от сложившихся обстоятельств и направлений деятельности предприятия. На фондовом рынке котировки акции этих компаний стабильны. Недостаток – отсутствие связи с реальными финансовыми результатами предприятия, поэтому в периоды низкого размера прибыли инвестиционная деятельность компании сводится к нулю, что может негативно отразиться на ее финансовом состоянии. В целях исключения отрицательных последствий размер дивидендных выплат может устанавливаться на достаточно низком уровне.

Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (политика "экстра-дивиденда").

Более рациональный тип дивидендной политики. Главный плюс этой политики – стабильная гарантированная выплата дивидендов в минимальном размере (аналогично политике стабильного размера дивидендных выплат) при хорошей связи с финансовыми результатами компании, позволяет увеличивать размер дивидендов в благоприятные периоды деятельности предприятия, оставляя уровень инвестиционной активности на прежнем уровне. Такая дивидендная политика имеет больший успех в компаниях, где размер прибыли в динамике неустойчив. Главный же недостаток этой политики заключается в том, что при достаточно продолжительной выплате минимального размера дивидендов привлекательность инвестирования средств в акции данной компании снижается и влечет снижение их рыночной стоимости.

Политика стабильного уровня дивидендов. Установление нормативного коэффициента дивидендных выплат по отношению к чистой прибыли. Преимущество – простота ее формирования и зависимость с размером получаемой прибыли. Основной недостаток – нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Такая нестабильность может вызвать резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия и процессе осуществления такой политики (она "сигнализирует" о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа, если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

Политика постоянного возрастания размера дивидендов. Предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена "Модель Гордона", определяющая рыночную стоимость акций таких компаний). Плюсом этой политики можно назвать обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у инвесторов при дополнительных выпусках. Отсутствие же гибкости в ее проведении и постоянное подрастание финансовой напряженности является недостатком такой политики — если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании — если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству.

В настоящее время в большинстве стран сложилась четкая система правил, регулирующих политику дивидендов:

Во-первых, признается незаконной любая выплата дивидендов за счет уменьшения уставного капитала.

Во-вторых, допускается выплата дивидендов за счет оборотного капитала акционерного общества, но только в случае отсутствия у последнего прибыли. При этом не должны нарушаться права кредиторов.

В-третьих, прибыль, полученная от добровольной переоценки имущества, находящегося на балансе акционерного общества, может быть рассмотрена как источник дивидендов в любом случае, если она превышает обязательства общества.

В-четвертых, каждый отчетный период является изолированным. В этой связи акционеры, не получившие дивиденды за предшествующий отчетный период, по общему правилу, не могут требовать их выплаты в последующем. Неполученные дивиденды называются в англоязычной юридической литературе nimble dividends, что означает быстрые или «проворные» дивиденды.

Дивидендная доходность = ((Общие дивиденды за посл. фин. год) x 100%) / (Текущая рыночная цена акции)

Например, если компания выплатила дивиденды на акцию в размере 15, а текущая рыночная цена акции 275, получается дивидендная доходность 5,45%.

Дивидендная доходность = Див. на акцию / Цена акции

Дивидендная доходность = (15 / 275) х 100% = 5,45%

Однако, поскольку этим способом можно измерить только то, что уже имело место, и необязательно, что это будет показателем будущих дивидендов, аналитики по инвестициям придают большое значение предполагаемым или указанным компанией дивидендам для получения более реалистичного расчета, который называется "перспективная дивидендная доходность".

Перспективная дивидендная доходность = ((прогнозируемые (или ожидаемые) дивиденды на акцию) x 100%) / (текущая рыночная цена акции).

Например, если компания прогнозирует дивиденды в размере 18 на акцию на текущий финансовый год, перспективная дивидендная доходность увеличивается до 6,55%.

Дивидендная доходность = (Див. на акцию) / (Цена акции)

DY = (18 / 275) x 100% = 6,55%

По традиции инвестиционные аналитики, как правило, предполагают, что если увеличивается промежуточный дивиденд, то и общегодовой дивиденд будет увеличен на тот же процент, если компания не заявит иначе при объявлении промежуточного дивиденда.

Хотя ранее упоминалось о том, что размер дивидендов занимает второе место по значению после изменения цены капитала, следует заметить, что управляющие фондами ожидают от компаний четкой и последовательной дивидендной политики. В результате, особенно в крупных компаниях, часто практикуется естественное постепенное ежегодное увеличение дивидендных выплат.

Нужно отметить в качестве технического момента в управлении портфелем, что рыночная дивидендная доходность может быть рассчитана путем оценки совокупного дивиденда по акциям на рынке, его деления на совокупную рыночную цену акций и сравнения результата с преобладающей доходностью рынка облигаций. Поскольку доходность облигаций практически всегда выше, чем акций, эта разница называется "обратной разницей в доходности". Этот показатель особенно полезен для управляющих фондами, когда они принимают решение о распределении своих средств между акциями и облигациями.

Доход компании. Компании (за исключением некоторых паевых фондов из-за нормативных требований к ним) обычно не выплачивают всю свою годовую прибыль в виде дивидендов своим акционерам. Любая дополнительная прибыль сверх выплаты дивидендов переводится на счет резерва дохода (или прибыли) и может быть использована на развитие, маркетинг или замену активов компании или просто оставлена для использования в будущем на неуказанные цели. Следовательно, для инвестора еще важнее суметь оценить, насколько прибыльна компания сверх того, что она выплачивает в виде дивидендов своим акционерам.

Величина нераспределенной прибыли на акцию

. Например, если прибыль компании после оплаты налогов (и расходов) составляет 1000000$ и она выпустила 50000 акций, EPS составляет 20$ на акцию.

EPS = (Прибыль после налогообложения) / (Количество акций)

EPS = (1000000 / 50000) = 20

Примечание: из этого и предыдущего примеров видно, что компания (за последний финансовый год) имеет нераспределенную прибыль в размере 5 на акцию, что составляет 250000 (т.е. 50000 х 5), или одну четверть ее прибыли.

Отношение цены к доходу на акцию. Коэффициент р/е

. Это отношение характеризуется коэффициентом Р/Е. В техническом анализе (изучение потенциальной стоимости компании в будущем) это самый важный аналитический показатель. Главная его цель - дать возможность для сравнения стоимости сопоставимых ценных бумаг и установить ориентиры или рамки для конкретных отраслей. Это оценочный расчет, при котором предполагается постоянный уровень прибыли числа лет, которое потребуется компании, чтобы окупить цену своих акций. Итак:

Отношение цены к доходу на акцию = (Текущая рыночная цена акции) / (Доход на акцию)

Например, используя цифры из вышеупомянутых примеров, Р/Е для этой компании равно 13,75.

Р/Е = (Цена акции / EPS)

P/E = 275 / 20 = 13,75,

т.е. при текущем отношении цены к доходу на акцию компания окупит цену на свои акции за 13,75 года.

Недостатки использования р/е. показатели р/е сравнимы только для компаний, работающих в одной отрасли

.

По той же причине, разъясненной ранее, что разные отрасли находятся на разных стадиях своего экономического цикла, у разных отраслей также разные темпы оборота своей продукции, а также разные задачи в отношении денежных потоков. Обычно, строго говоря, показатели Р/Е сравнимы только для компаний, работающих в одной отрасли, и хотя существуют сравнительные соотношения между Р/Е для разных отраслей, они не дают эффективного механизма даже для сравнения одинаковых отраслей в разных странах.

Несмотря на то, что компании могут прогнозировать будущие дивиденды, обычно они не прогнозируют будущую прибыль (кроме как для целей внутреннего бюджетирования). Однако инвестиционные аналитики часто оценивают будущие потоки прибыли для тех компаний, на которых они специализируются. Следовательно, можно получить потенциальные коэффициенты Р/Е с помощью их анализа.

Например, когда аналитик прогнозирует, что доход на акцию в предстоящем финансовом году составит 25, это будет свидетельствовать о потенциальном Р/Е = 11.

Р/Е = (Цена акции / EPS)

P/E = 275 / 25 = 11

При использовании коэффициентов Р/Е заслуживает внимания тот факт, что в этих показателях не учитываются риски, связанные с получением измеряемой прибыли. И действительно, высокий коэффициент Р/Е можно рассматривать как свидетельство высокого риска, поскольку цена акции спекулятивна по отношению к доходам, которые лежат в ее основе. С другой стороны, можно также предположить, что высокий коэффициент Р/Е указывает на то, что инвесторы испытывают большую уверенность в способности компании повысить свой доход в будущем. Он также может указывать на то, что цена завышена по сравнению с их реальной стоимостью.

Все коэффициенты такого рода следует воспринимать только как ориентиры для проведения дальнейших исследований.

Чистая стоимость активов. Определение базовой чистой стоимости компании

. По сути цель этого стоимостного коэффициента - определение базовой чистой стоимости компании на одну акцию, если бы активы компании были проданы за наличные и могли быть распределены между акционерами. Его также можно определить как акционерный капитал компании плюс нераспределенные резервы, подлежащие распределению среди держателей обыкновенных акций. Итак:

Стоимость чистых активов = (Активы за вычетом всех долгов и издержек) / (Количество выпущенных акций)

Например, если активы после погашения всех долговых обязательств (по их номинальной стоимости) и оплаты всех издержек составляют в сумме 6000000, а выпущены все те же 50000 акций, NAV (СЧА) составит 120 за акцию.

NAV = (6000000 / 50000) = 120

Соотношение между nav и рыночной ценой акции

. Соотношение между NAV и рыночной ценой акции значительно различается для разных типов предприятий. Например, для паевого фонда NAV равняется цене пая, для других инвестиционных фондов NAV близка к цене акции фонда, для промышленной компании NAV может составлять около половины или одной трети или меньшую долю от цены акции, но для компании из сферы услуг NAV, скорее всего, составит крошечную долю от цены акции, поскольку активом этого последнего типа предприятия являются его сотрудники.

Как и при расчете прибыли, рассмотренном ранее, необходимо принять во внимание учетную политику, принятую при вычислении чистой стоимости активов. Особенно это относится к тому, оцениваются ли активы по первоначальной стоимости или же по наименьшей из двух величин - первоначальной стоимости или рыночной стоимости, насколько часто активы переоцениваются в связи с инфляцией и изменениями на рынке (в принципе активы могут находиться на счетах компании по завышенной цене, т.е. по цене выше той, по которой они могут быть реализованы), как активы амортизировались с течением времени и вычитаются ли долговые обязательства по текущей стоимости или по стоимости погашения. Дополнительно необходимо учесть также то, как аналитики рассматривают конвертируемые облигации, которые могут быть составной частью структуры капитала компании, т.е. при расчете NAV принято исходить из того, что все конвертируемые облигации уже конвертированы в обыкновенные акции.

Текущая стоимость активов

. С точки зрения инвестиционного дохода текущая стоимость активов, таким образом, является важным фактором для коллективных инвестиционных схем. Однако, как правило, чистая стоимость активов важна для большинства других выпусков акций только в том смысле, что она указывает на границу, ниже которой не должна падать цена акции, и основу, которую промышленная компания может использовать как обеспечение под кредит. Действительно, если цена акции компании опускается почти до чистой стоимости ее активов, это может привести к тому, что другое предприятие захочет попытаться приобрести эту компанию только с целью ее ликвидации. Необходимо учесть, что многие частные инвесторы переоценивают значение текущей стоимости активов, считая, что именно она является истинной стоимостью компании. На большинстве рынков капитала это явно далеко от действительности.

Порядок выплаты дивидендов по акциям акционерных обществ

1. Дивидендом является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров, приходящаяся на одну простую или привилегированную акцию.

Чистая прибыль, направляемая на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций.

2. Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год.

Промежуточный дивиденд объявляется Советом директоров общества в расчете на одну простую акцию по итогам истекшего квартала (полугодия).

Размер окончательного дивиденда, приходящегося на одну простую акцию, объявляется общим собранием акционеров по результатам года с учетом выплаты промежуточных дивидендов по предложению Совета директоров общества.

Размер окончательного дивиденда не может быть больше рекомендованного Советом директоров, но может быть уменьшен общим собранием акционеров.

3. Фиксированный дивиденд (либо его минимальная величина) по привилегированным акциям устанавливается обществом при их выпуске.

При выплате дивидендов в первую очередь выплачиваются дивиденды по привилегированным акциям, затем дивиденды по простым акциям.

При наличии прибыли, достаточной для выплаты фиксированных дивидендов по привилегированным акциям, общество не вправе отказать держателям указанных акций в выплате дивидендов. В случае отказа общества акционеры могут потребовать выплаты дивидендов через суд.

Выплата дивидендов по привилегированным акциям обществом в случае недостаточности прибыли или убыточности общества возможна только за счет и в пределах специальных фондов общества, созданных для этой цели. Расходование средств резервного фонда общества на эти цели не допускается.

4. Выплата дивидендов по простым акциям не является конкретным обязательством общества перед акционерами. Общее собрание акционеров и Совет директоров общества в праве принимать решения о нецелесообразности выплаты дивидендов по простым акциям по итогам того или иного периода и года в целом.

5. Выплата объявленных общим собранием дивидендов является обязательной для общества.

Акционеры вправе требовать выплаты объявленных дивидендов от общества через суд. В случае отказа общество должно быть объявлено неплатежеспособным и подлежит ликвидации в установленном законодательством порядке.

6. В случае выплаты акционерам излишних дивидендов общество может зачесть излишнюю выплату в счет предстоящих платежей или предложить акционерам вернуть ее на основании решения общего собрания.

При этом общество не вправе принуждать акционеров к возврату переплаты дивидендов.

7. Совету директоров и общему собранию акционеров запрещается объявлять и выплачивать дивиденды, если общество неплатежеспособно либо может стать таковым после выплаты дивидендов.

8. Если в годовом балансе общества имеются убытки, то Совет директоров или общее собрание акционеров не вправе объявлять и выплачивать дивиденды по акциям до тех пор, пока убытки не будут покрыты или не будет уменьшен Уставный капитал (фонд) общества.

9. Дивиденды не выплачиваются по акциям, которые не были выпущены в обращение или находятся на балансе общества.

10. В случае оплаты акций не полностью дивиденды выплачиваются акционеру пропорционально оплаченной стоимости акций, если иное не определено уставом общества.

11. На дивиденд имеют право акции, приобретенные не позднее, чем за 30 дней до официально объявленной даты его выплаты.

12. По решению Совета директоров или общего собрания акционеров дивиденд может выплачиваться акциями (капитализация прибыли), облигациями и товарами.

13. Дивиденды облагаются налогом независимо от формы выплаты их, в соответствии с действующим налоговым законодательством. В случае дивидендов товарами величина дивиденда, исчисляемая для налогообложения, определяется, исходя из фактических цен приобретения товаров.

14. Общество определяет размер дивиденда без учета налогов с него.

15. Акционерное общество открытого типа публикует данные о размере выплачиваемых дивидендов в средствах массовой информации.

16. Дивиденд выплачивается обществом или банком-агентом чеком, платежным поручением, почтовым или телеграфным переводом.

17. Если по поручению клиента управление акциями осуществляется инвестиционной фирмой, то дивиденды выплачиваются держателю акций за минусом вознаграждения инвестиционной фирме, размер которого определяется в договоре с клиентом.

18. Акционерное общество, самостоятельно выплачивающее дивиденды, или выплачивающий их банк-агент выступают агентами государства по сбору налогов у источников и выплачивают дивиденды акционерам за вычетом соответствующих налогов.

19. По невыплаченным и неполученным дивидендам проценты не начисляются. Акционер вправе требовать выплаты неполученных дивидендов независимо от срока образования задолженности.

20. Дивиденд, не востребованный владельцем или его законным правопреемником или наследником в установленные для истечения исковой давности сроки, перечисляется в федеральный бюджет.

21. Начисление дивидендов от участия в обществе отражается записью по дебету счета «Использование прибыли» и кредиту счета «Расчеты с участниками».

22. Начисление дивидендов от участия в акционерном обществе работникам этого общества, являющимся акционерами, проводится по дебету счета «Использование прибыли» и кредиту счета «Расчеты по оплате труда».

1.3 Влияние дивидендов на стоимость акций компании

Дивидендная политика и стоимость акции имеют связь между собой, хотя нет четкой зависимости между этими понятиями. Цена акции формируется под воздействием разных факторов. Есть несколько способов регулирования стоимости акции, оказывающих влияние на размер выплачиваемых дивидендов. К таким методам относятся: метод дробления, метод консолидации и метод выкупа акций.

Метод дробления акций (Сплит). Имеет место только в отношении акций компаний, которые учитывают акции по номинальной стоимости. При этом цель компании – сокращение номинальной стоимости каждой акции. В таком случае компания размещает среди существующих акционеров компенсирующее количество акций для поддержания стоимости их пакетов акций. Может влиять на размер выплаты дивидендов. Суть этого метода заключается в том, что акции дробятся, т.е. производится их обмен по принципу: 1 старая акция на 2 новых, 1 старая на 3 новых и т.д. Далее производится замена ценных бумаг. Величина собственного капитала и валюта баланса не изменяются, меняется лишь количество обыкновенных акций, стоимость которых со временем растет. Дивиденды в этом случае могут изменяться пропорционально изменению нарицательной стоимости акций. Обычно к такому методу прибегают крупные компании.

Метод консолидации. Метод, обратный дроблению, в случае, когда компания увеличивает номинальную стоимость акции, но по факту аннулирует некоторое количество акций, чтобы сохранялась стоимость пакета акций каждого акционера. Как и дробление, - чисто внешнее действие, оказывающее влияние только на рыночную цену акции.

Метод выкупа акций, в этом случае компания желает вернуть капитал или капитальную прибыль, в отличие от прибыли, полученной за счет текущего доходам своим акционерам. Эта мера применяется только тогда, когда компания полагает, что не может получить достаточную прибыль, позволяющую обеспечить акционерам доходность не ниже той, которую они бы получили, разместив свои собственные средства в банке и т.д. Хотя это может показаться привлекательным для акционеров, очень часто является плохим знаком для будущего компании. Выкуп акций происходит для того, чтобы предоставить своим работникам стать акционерами, для уменьшения числа собственников компании, для повышения курсовой цены. Эта операция влияет на совокупный доход акционеров.

В случае неплатежеспособности компании обыкновенные акции занимают последнее место после всех своих кредиторских обязательств, и поэтому являются более рискованными инвестициями, чем любые облигации. Однако, поскольку чем больше риск, тем как правило, больше ожидаемый доход, эти инструменты привлекают инвесторов, заинтересованных в приросте капитала, нежели в надежном доходе.

Доход (дивиденды) по обыкновенным акциям может существенно различаться по акциям различных компаний, а также может изменяться стоимость из года в год для акций одной компании, в значительной мере имея зависимость от чистой прибыли за данный финансовый год. Поэтому справедливо утверждение, что акции могут считаться спекулятивной инвестицией. Но, верно и то, что чем стабильнее компания, тем менее спекулятивным считается инвестиция в нее.

Для иллюстрации рассмотрим следующий пример.

Условия:

Компания, данные о которой приведены ниже, планирует потратить 60% прибыли либо на выплату дивидендов, либо на покупку своих акций. Проанализировать, какой из этих двух вариантов более выгоден акционерам.

Таблица 1.1

Пример определения рыночной цены акции

| Прибыль к распределению среди владельцев обыкновенных акций, тыс. руб.

|

2200

|

| Количество обыкновенных акций

|

50000

|

| Доход на акцию (2200000 : 50000)

|

44

|

| Рыночная цена акции, руб.

|

600

|

| Ценность акции (рыночная цена : доход на акцию), руб.

|

13,636

|

Общая сумма прибыли, предназначенная на выплату акционерам, составляет 1320 тыс. руб. (2200 тыс. руб. o 60%).

Если компания выплатит дивиденд, то каждый акционер получит 26,4 руб. (1 320000 руб.: 50000).

Если компания потратит эти деньги на выкуп своих акций, она сможет выкупить примерно 2107,3 акции (1 320000 руб.: 626,4 руб.), а общее их количество в обращении составит 47 893 акции (50 000 - 2107).

После выкупа акций доход на акцию повысится и составит 45,94 руб. (2200000 руб.: 47893), что приведет к повышению курсовой стоимости до 626,4 руб. (45,94 руб. 13,636).

Таким образом, с позиции рядового акционера, владеющего одной акцией, оба варианта одинаковы: либо иметь одну акцию ценой 600 руб. плюс дивиденд в размере 26,4 руб., либо владеть одной акцией с возросшей до 626,4 руб. ценой.

Тем не менее, второй вариант имеет ряд преимуществ. Во-первых, возросла привлекательность акций компании, поскольку такой важный аналитический показатель, как доход на акцию, повысился. Во-вторых, акционеры получили косвенный доход, поскольку им не нужно платить налог на дивиденды в случае их получения (последнее верно не всегда; так, в Германии прибыль, не выплаченная в виде дивидендов, а реинвестированная в компанию, также облагается налогом при заполнении акционерами деклараций о личных доходах). Существуют и возражения против этого варианта, основной из которых заключается в следующем: деньги на руках всегда выгоднее, чем доход от изменения курсовой цены.

При формировании дивидендной политики необходимо учитывать, что классическая формула: «курс акций прямо пропорционален дивиденду и обратно пропорционален процентной ставке по альтернативным вложениям» применима на практике далеко не во всех случаях. Инвесторы могут высоко оценить стоимость акций предприятия даже и без выплаты дивидендов, если они хорошо информированы о его программах развития, причинах невыплаты или сокращения выплаты дивидендов и направлениях реинвестирования прибыли.

Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия. Например, если руководство предприятия предполагает осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к существенному повышению курса акций и, соответственно, к увеличению суммы заемных средств, полученной в результате размещения дополнительных акций.

2. АНАЛИЗ ДИВИДЕНДНОЙ ПОЛИТИКИ ОАО «АРКОМ»

2.1 Организационно-экономическая характеристика ОАО «Арком»

Открытое акционерное общество «Арком» было зарегистрировано 01 марта 2003 года. Местонахождение общества: 129000, г. Москва, ул. Кутузова, 128. Общество в своей деятельности руководствуется уставом общества, внутренними нормативными документами, действующим законодательством Российской Федерации. Общество создано на неопределенный срок. Целью деятельности общества является получение прибыли. Основным видом деятельности ОАО «Арком» является посредническая, торгово-закупочная деятельность, (оптовая, розничная, комиссионная) товарами народного потребления, производственного, бытового и хозяйственного назначения.

Общество является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе. Общество вправе открывать банковские счета, иметь круглую печать, штампы, бланки со своим наименованием. Общество имеет право осуществлять все виды внешнеэкономической деятельности в установленном порядке и другие. За весь период работы предприятия численность работников колебалась от 15 до 58 человек.

Для нормального функционирования общества проводится анализ его деятельности, в зависимости от постоянно меняющейся конъюнктуры рынка. Это позволяет сделать предприятие устойчивым, прибыльным и конкурентоспособным, а также обеспечить его дальнейшее развитие.

Всякая организация имеет свое предназначение, т.е. можно выразить как миссия организации ОАО «Арком» стремится реализовывать такие товары, которые были бы доступны всем слоям населения и удовлетворяли бы все запросы и были бы высококачественными. Для достижения всей миссии любая организация должна ставить перед собой определенные цели, которые бы регулировали ее деятельность эти цели должны быть общими как для управленческого, так и для исполнительного состава.

Основные цели ОАО «Арком»:

Увеличение товарооборота;

Совершенствование материальных ресурсов;

Повышение квалификации персонала (управленческого и исполнительного);

Улучшений условий труда работников.

Для достижения целей поставленных перед предприятием, любая организация разрабатывает собственную программу достижение долговременных целей. Деловую стратегию предприятия исполнение возлагается на организационную структуру, которая осуществляет текущее руководство и повседневную работу.

Организационная структура управления предприятием

Организационная структура направлена прежде всего на установление четких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Организационная структура организации и ее управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с меняющимися условиями. Организационные структуры управления торговыми организациями отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, размеры торговой деятельности организации (крупная, средняя, мелкие); производственный профиль организации (специализация на оптовой, розничной, комиссионной торговле); сфера деятельности организации.

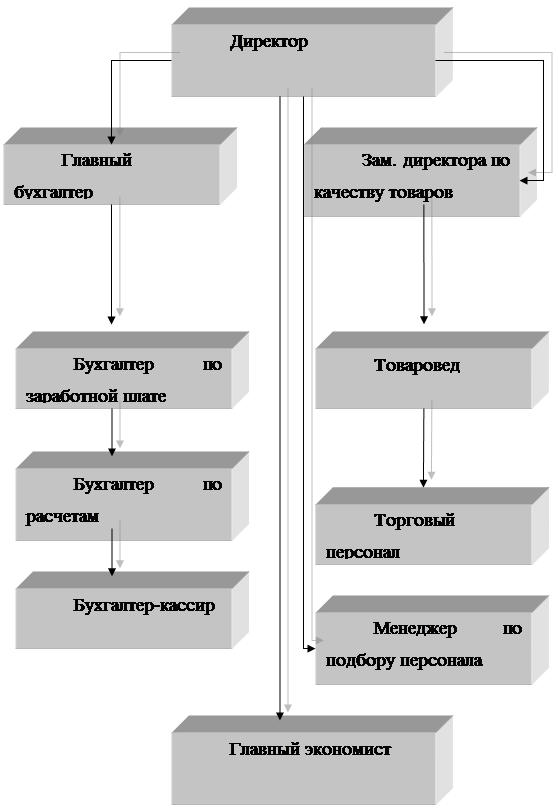

Организационная структура ОАО «Арком» показана на рис. 2.1

Рис. 2.1 Организационная структура управления предприятием

Во главе предприятия стоит директор. Он решает самостоятельно все вопросы деятельности компании, действует от ее имени, представляет интересы во всех предприятиях, фирмах и организациях. Также он распоряжается в пределах предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками компании. Директор несет в пределах своих полномочий полную ответственность за деятельность организации, обеспечение сохранности товарно-материальных ценностей, денежных средств и другого имущества предприятия. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами.

В подчинении директора находятся главный бухгалтер, менеджер по подбору персонала, главный экономист, зам.директора по качеству товаров.

Главный бухгалтер – осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

В подчинении у гл. бухгалтера находятся 3 бухгалтера. Они выполняют работу по различным участкам бухгалтерского учета (учет основных средств, расходов на продажу, реализации продукции, расчеты с поставщиками и заказчиками). Осуществляют прием и контроль первичной документации по соответствующим участкам учета и подготавливает их к счетной обработке. Отражает в бухгалтерском учете операции, связанные с движением денежных средств.

В подчинении менеджера по подбору персонала находится отдел кадров. Он возглавляет работу по обеспечению предприятия кадрами требуемых профессий, специальностей и квалификации в соответствии с уровнем и профилем полученной ими подготовки и деловых качеств. Принимает трудящихся по вопросам найма, увольнения, перевода, контролирует расстановку и правильность использования работников в подразделениях предприятия. Обеспечивает прием, размещение и расстановку молодых специалистов и молодых рабочих в соответствии с полученной в учебном заведении профессией и специальностью.

Также подчиненным у директора находится и главный экономист. Он осуществляет организацию и совершенствование экономической деятельности предприятия, направленной на повышение производительности труда, эффективности и рентабельности производства, снижение себестоимости товаров, обеспечение правильных соотношений темпов роста производительности труда и заработной платы, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов. Проводит работу по совершенствованию планирования экономических показателей деятельности предприятия, достижению высокого уровня их обоснованности, по созданию и улучшению нормативной базы планирования.

Заведующий складом (товаровед) – руководит работниками по приему, хранению и отпуску товарно-материальных ценностей на складе, по их размещению с учетом наиболее рационального использования складских помещений, облегчения и ускорения поиска необходимых материалов, инвентаря и т.п. Организует проведение погрузочно-разгрузочных работ на складе с соблюдением правил охраны труда, техники безопасности. Участвует в проведении инвентаризации товарно-материальных ценностей.

Заместитель директора по качеству продукции. Он организует проведение работ по контролю качества продаваемых товаров, выполнение работ в соответствии с требованиями стандартов и технических условий, технической документацией, условий поставок и договоров, а также по укреплению производственной дисциплины, обеспечению высокого технического уровня и качества продукции.

Организационная структура на предприятии является линейной. Линейная организация управления строится на распределении прямых должностных обязанностей таким образом, чтобы каждый работник был максимально нацелен на выполнение стоящих перед фирмой задач. Линейная структура предполагает осуществление прямых воздействий на подчиненных и концентрацию у руководителя всех функций управления. Все полномочия являются прямыми (линейными). Они идут от высшего эвена управления к низшему.

Преимущества такой структуры управления очевидны: строго соблюдается принцип единоначалия и персональной ответственности руководителя за результаты работы своих подчиненных; работники не могут получать от своего руководителя противоречивых и не увязанных между собой указаний. Руководитель один несет всю ответственность за свои действия; оперативность принятия решений; простота в понимании и использовании информации; возможность поддержать необходимую дисциплину, надежность и экономичности правления.

Экономические службы и их характеристика

Предприятие возглавляет директор

, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Главный экономист

, являющийся заместителем директора по экономическим вопросам, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации внутризаводского хозрасчета и др. Ему могут подчиняться, бухгалтерия, финансовый отдел, экономическая служба.

Бухгалтерия, возглавляемая Главным бухгалтером,

осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и др.

Финансовый отдел

– производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, топлива ,материалов и т.д. В задачи этого отдела входит также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Экономическая служба

проводит всесторонний анализ результатов деятельности предприятия, разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии, осуществляет методическое руководство вопросами научной организации труда, участвует в разработке технико-экономических нормативов и конкретных показателей по экономическому стимулированию и др.

Также экономическая служба разрабатывает годовые, квартальные планы предприятия, контролирует их выполнение, определяет пути устранения недостатков, организует и совершенствует внутрифирменное планирование, разрабатывает нормативы для образования фондов экономического стимулирования, ведет оперативный статистический учет, анализ показателей работы основных фондов, изучает и внедряет передовой опыт в организации планово-экономической работы и др.

Заместитель директора по хозяйственным

вопросам руководит отделом продаж

, в его подчинении находится весь торговый и обслуживающий персонал.

Отдел кадров, возглавляемый начальником отдела кадров,

разрабатывает штатное расписание, составляет годовые, квартальные, и месячные планы по труду и заработной плате и осуществляет контроль за их выполнением, разрабатывает мероприятия по повышению производительности труда, внедрению прогрессивных систем заработной платы, разрабатывает положение об образовании и расходовании фонда материального поощрения, разрабатывает технически обоснованные нормы выработки и проводит анализ их выполнения, организует и участвует в разработке вопросов научной организации труда, содействует движению за коллективную гарантию трудовой и общественной дисциплины.

Товаровед

осуществляет контроль за соответствием товаров их потребительским качествам и определенным нормативам, также следит за сохранностью вверенных ему товароматериальных ценностей.

Применение коллективной ответственности приводит к существенному снижению потерь рабочего времени, текучести кадров.

Управление персоналом предприятия

На предприятии, как отдельное структурное подразделение существует отдел кадров, возглавляемый начальником отдела кадров, в его подчинении находятся 2 инспектора (менеджера по персоналу).

Главной функцией кадровой службы является подбор необходимого персонала, для замещения вакантных мест на предприятии. Также в обязанности отдела кадров входит учет рабочего времени работников, при этом заполняется табель учета рабочего времени (Приложение), прием и увольнение персонала, контроль за выполнением работниками своих трудовых обязанностей, ведение кадровой документации, учет трудовых книжек, составление необходимых приказов на премирование, поощрение сотрудников и др., расчет больничных листков, отпусков. Для дальнейшей обработки необходимые данные направляются в бухгалтерию, где производится окончательный расчет с сотрудниками при увольнении, оплате отпусков и больничных листков.

Теперь более подробно рассмотрим порядок подбора персонала на предприятии.

Процесс отбора имеет своей целью отобрать и исключить тех, кто будет признан не способным выполнять профессиональные действия, соответствующие определенной вакантной должности. Для этих целей в ОАО «Арком» используются такие методы, как заполнение анкеты, анализ данных трудовой книжки, личные беседы работников отдела кадров, характеристики с предыдущего места работы и рекомендации лиц, знающих поступающего.

Если свободных мест нет, то заслуживающее внимания кандидаты зачисляются в резерв и привлекаются в организацию по мере появления вакантной должности. Для облегчения работы по каждому виду работ с учетом ее сложности существуют разработанные вступительные стандарты, такие как: минимум образования, требования к состоянию здоровья, возрастные ограничения, минимальные требования общеобразовательного и специального характера и т. п. Все те, кто удовлетворяет этим требованиям, проверяются далее с целью выявления специфических склонностей, способностей и профессиональных навыков, чтобы предоставить им работу, наиболее соответствующую их возможностям. Иными словами, порядок отбора таков: сначала приводится отбор для организации или предприятия в целом, а затем - дифференцированно – распределение отобранных кандидатов по должностям, которым они соответствуют.

Информационная система управления предприятием

В процессе деятельности люди обмениваются информацией. Этот процесс называется коммуникацией. Информация – содержание, передаваемое в процессе коммуникаций. Основным требованием для принятия эффективного объективного решения является наличие точной информации. Для планирования деятельности необходимо собирать и обрабатывать так называемую вторичную информацию.

Вторичная информация представляет собой данные, собранные ранее для целей, отличных от связанных с решением исследуемой проблемы.

До того как начать расходовать время и средства на поиск внешней вторичной информации или сбор первичных данных, исследователь должен изучить информацию, имеющуюся внутри компании: бюджеты, данные о сбыте, данные о прибылях и убытках, счета клиентов, данные о запасах, результаты предыдущих исследований и написанные сообщения.

Первичные данные представляют собой только что полученную информацию для решения конкретной исследуемой проблемы или вопроса. Они необходимы в тех случаях, когда доскональный анализ вторичных сведений не в состоянии обеспечить необходимую информацию.

Первичные данные собираются в соответствии с точными целями данной исследовательской задачи, методология сбора данных контролируется и известна компании, компания может обеспечить и секретность для конкурентов. Однако сбор первичных данных может занять много времени и потребовать больших затрат.

Анализ системы документооборот

а

Сегодня многие пришли к мысли, что культура работы с документами - это часть производственной культуры, а та, в свою очередь, является важной предпосылкой успешной деятельности в условиях рынка. Поэтому система документооборота - такая же часть производственной инфраструктуры, абсолютно равноправная и необходимая, как и оборудование, ресурсы и персонал. Эта идея понятна любому руководителю. Руководитель теряет много времени от неправильно или несвоевременно оформленных документов, от неверных управленческих решений или от невозможности быстро найти нужный документ.

Все документы, которые обращаются в системе документооборота, в ОАО «Арком» разделяют следующим образом:

Входящие

Исходящие

Приказы

по основной деятельности

по командировкам

по личному составу

Внутренние

финансовые

служебные

Затраты на работу с документами складывается из нескольких моментов. Это время на составление документа и на его регистрацию. Затраты времени на составление документов зависят от сложности документа, от наличия уже подобных готовых документов и от технического обеспечения (наличие современного персонального компьютера, программного обеспечения и принтера). Затраты на регистрацию документа состоят из времени согласования, регистрации у секретаря, утверждения и доведения до исполнителя. Многие руководители не обращают внимания на такие затраты, но в крупных организациях количество обращаемых документов может существенно возрастать.

Отделом кадров организации ведётся регистрация всех документов в специальных журналах. Кроме того, действует система контроля поручений в электронном виде.

Функции отдела кадров:

Приём и регистрация внутренней, входящей, исходящей корреспонденции.

Приём на подпись проектов писем, приказов по основной деятельности.

Подготовка приказов по командировкам сотрудников на основании подписанных ректором служебных записок.

Проверка правильности составления всех документов, передаваемых на подпись директору.

Регистрация внутренних, входящих и исходящих документов в автоматизированной системе делопроизводства.

Доведение резолюций директора до исполнителей.

Регистрация приказов по основной деятельности и по командировкам сотрудников с оформлением командировочных удостоверений.

Формирование дел и сдача их в архив.

Контроль за правильностью ведения делопроизводства в торговых точках.

Анализ материально-технической базы предприятия

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предмет труда, средства труда и рабочую силу. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные производственные фонды являются материально-технической базой общественного производства. От их объема зависят производственная мощность предприятия и, в значительной мере, уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческих характер, повышают культурно-технический уровень общества.

Основные производственные фонды (ОПФ) – это часть производственных фондов, участвующая в нескольких производственных циклах, служащая на предприятии длительное время (более 1 года), сохраняющая при этом свою натуральную форму, которая свою стоимость переносит на изготовляемый продукт постепенно, по частям, по мере изнашивания.

К основным фондам относятся:

Здания, строения;

Сооружения;

Передаточные устройства;

Машины и оборудование;

Транспортные средства;

Инструменты и приспособления;

Производственный инвентарь;

Рабочий, продуктивный и племенной скот;

Многолетние насаждения, прочие основные фонды.

2.2 Анализ формирования прибыли компании в 2005-2007 гг.

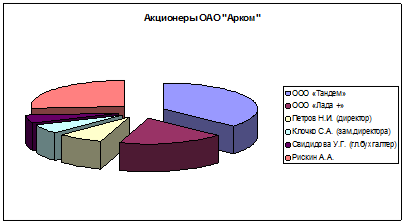

Количество акционеров в компании – 6, 3 из них – это трудовой коллектив, в том числе директор ОАО, владеющие в совокупности 45 % акций (100 % привилегированных от общего их числа), а 3 – сторонние инвесторы, владеющие контрольным пакетом акций, им принадлежит почти 55 % акций. Количество выпущенных акций 1 500 ед. (среди которых доля привилегированных 10% или 150 ед.). Сначала, при регистрации было эмитировано порядка 500 простых акций, а после подписан следующий проспект эмиссии на дополнительный выпуск еще 1 000 акций (850 простых и 150 привилегированных).Структура акционеров ОАО представлена в таблице 2.1.

Таблица 2.1

Структура акционеров ОАО «Арком»

| Акционеры

|

Кол-во акций, ед.

|

Уд.вес, %

|

Наименование акции

|

| ООО «Тандем»

|

550

|

36,7

|

Простые

|

| ООО «Лада +»

|

275

|

18,3

|

Простые

|

| Петров Н.И. (директор)

|

115

|

7,7

|

Привилегированные, простые

|

| Клочко С.А. (зам.директора)

|

90

|

6,0

|

Привилегированные, простые

|

| Свидидова У.Г. (гл.бухгалтер)

|

80

|

5,3

|

Привилегированные

|

| Рискин А.А.

|

390

|

26,0

|

Простые

|

Т.о. из таблицы видно, что количество акционеров ограничено и в течение последних 3 лет их состав не менялся. Негативной стороной такого распределения является то, что те акционеры, которые являются управленческим персоналом компании и владеющие большей информацией о деятельности предприятия и ее перспективных направлениях, не могут в полной мере повлиять на распределение дивидендов и финансирование отдельных направлений деятельности в силу того, что не владеют контрольным пакетом акций.

Рис. 2.2 Структура акционеров ОАО «Арком»

В ОАО «Арком» прибыль образуется в результате реализации товаров. Ее величина определяется как разница между доходом, полученным от реализации продукции, и издержками на ее реализацию. Объем получаемой прибыли зависит, не только от объема продаж и уровня цен, устанавливаемых на продукцию, но и от того, насколько уровень издержек соответствует необходимым затратам.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают.

Поэтому в ОАО «Арком» выделяется несколько типов прибыли, балансовая прибыль, прибыль от продаж, валовая прибыль, чистая прибыль и нераспределенная прибыль.

Балансовая прибыль. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов (т.е. НДС, акцизы) минус затраты на реализацию) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (штрафы, пени, убытки от списания долгов и т.д.). Валовая прибыль. Которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций по продаже имущества (основные фонды, нематериальные активы и иное имущество).

Основу балансовой прибыли ОАО «Арком» составляет прибыль от реализации товаров.

Прибыль от реализации товаров зависит от внутренних и внешних факторов. К внутренним факторам относятся: ускорение НТП, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, уровень организации производства и труда и др. К внешним факторам, которые не зависят от деятельности предприятия, относятся: конъюнктура рынка, уровень цен на потребляемые материально-технические ресурсы, нормы амортизации, система налогообложения и др. Полученная прибыль облагается налогом, поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения. В результате на предприятии, после уплаты налогов и ее корректировки (в бухгалтерском и налоговом учете расчет прибыли различается) остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль. Из чистой прибыли предприятие выплачивает дивиденды и различные социальные выплаты, образует фонды. В результате остается прибыль нераспределенная прибыль или убыток.

От прибыли зависит нормальная деятельность анализируемого предприятия, поскольку:

прибыль обеспечивает расширение рынка сбыта товаров, выход на рынок в других регионах;

за счет прибыли финансируются затраты на социальные нужды;

прибыль необходима для выплаты дивидендов, от нее зависят инвестиции.

Схематично формирование прибыли ОАО «Арком» представлено на рис. 2.3.

Рис. 2.3 Формирование прибыли ОАО «Арком»

Анализ каждого элемента прибыли имеет важное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Для руководства ОАО «Арком» такой анализ позволяет определить перспективы развития предприятия, поскольку прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств. Для учредителей и акционеров – это источник получения дохода на вложенный ими капитал. Кредиторам подобный анализ дает возможность погашения предоставленных данному предприятию кредитов и займов, включая проценты.

Анализ финансовых результатов включает в себя:

Изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

Структурный анализ соответствующих статей (в процентах);

Изучение динамики показателей за ряд периодов (кварталов, лет) – трендовый анализ;

Исследования влияния отдельных факторов на прибыль (факторный анализ).

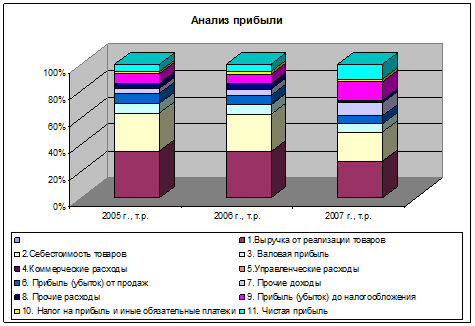

Таблица 2.2

Анализ прибыли ОАО «Арком» за период 2005 – 2007 гг.

| Наименование показателей

|

2005 г., т.р.

|

2006 г., т.р.

|

2007 г., т.р.

|

Отклонения, т.р.

|

Удельный вес, %

|

Отклонения (+ или – ), %

|

| 2005

|

2006

|

2007

|

| 1.Выручка от реализации товаров

|

56 501

|

70 626

|

102 072

|

+31 446

|

100

|

100

|

100

|

–

|

| 2.Себестоимость товаров

|

44 703

|

56 579

|

79 436

|

-22 857

|

79,1

|

80,1

|

77,8

|

-2,3

|

| 3. Валовая прибыль

|

11 798

|

14 047

|

22 636

|

+ 8 589

|

20,1

|

19,9

|

22,2

|

+2,3

|

| 4.Коммерческие расходы

|

101

|

256

|

305

|

- 49

|

0,1

|

0,4

|

0,3

|

-0,1

|

| 5.Управленческие расходы

|

198

|

385

|

458

|

- 73

|

0,3

|

0,5

|

0,4

|

-0,1

|

| 6. Прибыль (убыток) от продаж

|

11 499

|

13 406

|

21 873

|

+ 8 467

|

20,3

|

19,1

|

21,4

|

+2,3

|

| 7. Прочие доходы

|

6 119

|

9 601

|

35 714

|

26 113

|

11

|

14

|

35

|

+ 21

|

| 8. Прочие расходы

|

5 968

|

7 811

|

7 730

|

81

|

11

|

12

|

8

|

-4

|

| 9. Прибыль (убыток) до налогообложения

|

11 650

|

15 196

|

49 857

|

+34 661

|

20,6

|

21,5

|

48,8

|

+27,3

|

| 10. Налог на прибыль и иные обязательные платежи

|

2 796

|

3 338

|

7 892

|

- 4 554

|

4,9

|

4,7

|

7,7

|

+3,0

|

| 11. Чистая прибыль

|

8 854

|

11 858

|

41 965

|

+30 107

|

15,7

|

16,8

|

41,1

|

+24,3

|

Проанализируем прибыль, полученную ОАО «Арком» за период с 2005 по 2007 гг. (таблица 2.2).

По сравнению с 2006 годом в 2007 году компания достигла достаточно высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным, увеличение прибыли возросло на 34 661 т.р., или 228 %. Такой скачок прибыли получен за счет роста прибыли от продаж (на 8 467 т.р.) и операционных доходов (на 26 950 тыс.руб.).

Если бы не было увеличения коммерческих и управленческих расходов на 122 т.р., операционных расходов на 215 т.р. и внереализационных расходов на 134 т.р., то прибыль до налогообложения была бы в отчетном периоде на 471 т.р., или 09 % больше (471 / 49 857 * 100).

Здесь наблюдается эффект финансового рычага (левериджа), поскольку при таком незначительном увеличение выручки существенно возросла величина чистой прибыли.

Графически это будет выглядеть следующим образом (рис. 2.4).

Рис. 2.4 Анализ прибыли

Прибыль акционерного общества вместе с уставным капиталом и резервными фондами образует собственный капитал предприятия, или как его еще называют, акционерный капитал.

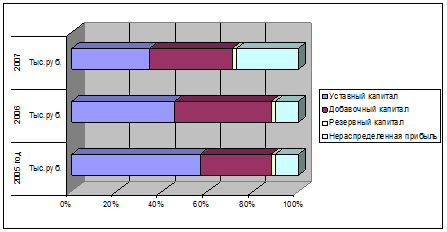

Рассмотрим состав собственного капитала ОАО «Арком», таблица 2.3.

Таблица 2.3

Структура собственного капитала ОАО «Арком»

| Показатель

|

2005 год

|

2006 год

|

2007 год

|

| Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

| Уставный капитал

|

53 038

|

56,7

|

53 038

|

45,3

|

53 038

|

34,4

|

| Добавочный капитал

|

29 333

|

31,3

|

49 926

|

42,6

|

56 019

|

36,4

|

| Резервный капитал

|

1 802

|

1,9

|

2 253

|

1,9

|

2 996

|

1,9

|

| Нераспределенная прибыль

|

9 486

|

10,1

|

11858

|

10,2

|

41965

|

27,3

|

| Итого:

|

93 660

|

100

|

117 075

|

100

|

154 018

|

100

|

Рис. 2.5 Структура собственного капитала

Если рассматривать показатели в динамике, то можно отметить, что доля уставного капитала в общей массе собственного капитала за период с 2005 по 2006 гг. составляла в среднем порядка 50 %. Тогда как нераспределенная прибыль была на уровне 10 %. А общая доля собственного капитала за этот период от общего размера активов общества составляла 89 %. Это говорит о том, что предприятие функционирует преимущественно за счет собственных средств, используя лишь малую долю заемных, что положительно сказывается на его финансовом состоянии. В 2007 году ситуация меняется: доля собственных средств по отношению к валюте баланса составляет 74 %. Доля уставного капитала составляет уже 34 %, а нераспределенной прибыли 27 %. Таким образом, важно отметить, что у предприятия за последний отчетный период резко возрос показатель нераспределенной прибыли за счет увеличения чистой прибыли, что в свою очередь говорит о эффективности деятельности предприятия. Данный скачок произошел за счет расширения рынка сбыта.

Рентабельность показателей

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой:

Ээ = Экономический эффект / Ресурсы или затраты * 100.

Рассчитаем некоторые показатели рентабельности для ОАО «Арком» за 2007 год (в скобках – изменения показателей по сравнению с 2006 годом):

Рентабельность реализованной продукции: Р = Прибыль от реализации / полная себестоимость реализации = 21 873 / 80 199 * 100 = 27,3 (+4,0);

Показывает, сколько прибыли от реализации продукции приходится на один рубль полных затрат.

Рентабельность активов = Бухгалтерская прибыль / средняя стоимость совокупных активов за расчетный период = 49 857 / (106 264 + 4 672) * 100 = 22,2 (+7,0);

Отражает величину прибыли, приходящуюся на каждый рубль совокупных активов.

Рентабельность собственного капитала = Чистая прибыль / средняя стоимость собственного капитала за расчетный период = 41 965 / 36 370 * 100 = 42,6 (+28,0);

Показывает величину чистой прибыли, приходящейся на рубль собственного капитала.

Рентабельность продаж = Бухгалтерская прибыль / объем продаж = 15 196 / 70 626 * 100 = 48,8 (+27,3).

Характеризует, сколько бухгалтерской прибыли приходится на рубль объема продаж.

Из данных таблицы следует, что показатели рентабельности за отчетный период по сравнению с базисным значительно выросли, что подтверждает высокую эффективность деятельности акционерного общества.

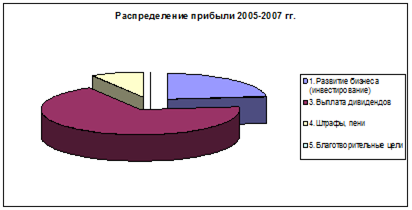

2.3 Анализ использование прибыли и выплаты дивидендов 2005 – 2007 гг.

В начале каждого года проводится собрание акционеров по результатам деятельности общества за прошедший год. На собрании утверждаются планы использования прибыли и производится анализ использования прибыли за год.

Результаты деятельности ОАО «Арком» за период 2005-2007 год признаны удовлетворительными. Но при общей рентабельности работы предприятия и наличия запаса финансовой прочности наблюдается рост сверхнормативных издержек, ведущих к минимизации получаемой предприятием прибыли.

Общее собрание акционеров и Совет директоров общество приняло решение о нецелесообразности выплаты дивидендов по простым акциям, так как предприятие на данный период не имело достаточного дохода. Дивиденды по привилегированным акциям выплачивались за счет и в пределах специальных фондов общества, созданных для этой цели.

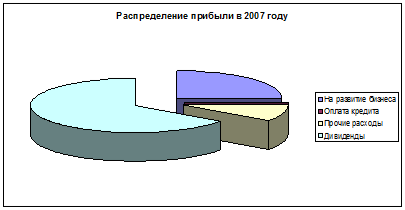

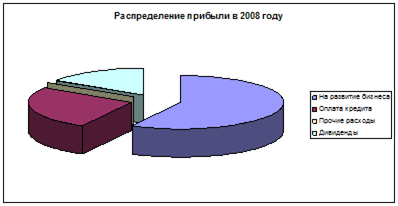

Распределение прибыли ОАО «Арком» и ее структура представлены в таблице 2.4.

Таблица 2.4

Распределение прибыли ОАО «Арком» за 2005-2007 г.г.

| Направление использования прибыли

|

2005 год

|

2006 год

|

2007 год

|

| Сумма, т.р.

|

Удельный вес, %

|

Сумма, т.р.

|

Удельный вес, %

|

Сумма, т.р.

|

Удельный вес, %

|

| 1.Развитие бизнеса (инвестирование)

|

2 065

|

23,3

|

3 394

|

28,6

|

20 595

|

49,0

|

| 3.Выплата дивидендов

|

6 020

|

68,0

|

7 852

|

66,3

|

19 803

|

47,2

|

| 4.Штрафы, пени

|

769

|

8,7

|

312

|

2,6

|

507

|

1,2

|

| 5.Благотворительные цели

|

0

|

0

|

300

|

2,5

|

1 060

|

2,6

|

| Итого:

|

8 854

|

100

|

11 858

|

100

|

41 965

|

100

|

Рис. 2.6Распределение прибыли в 2005-2007 гг.

Сравнивая данные о фактически полученной прибыли с данными приведенными в таблице можно сказать, что на предприятии существует значительный перерасход по использованию чистой прибыли. Это создает дефицит средств и может отрицательно повлиять на финансовое положение предприятия.

Из таблицы видно, что значительная часть прибыли уходит на выплату дивидендов учредителям общества, уплату штрафов, и меньшая часть идет на развитие бизнеса, что существенно влияет на финансовую устойчивость предприятия.

Влияние использования прибыли на финансовое состояние предприятия.

Рассмотрим, как повлияло такое использование чистой прибыли на предприятии на его финансовое состояние.

Одним из направлений оценки финансового состояния предприятия является оценка платежеспособности предприятия.

Платежеспособность или ликвидность предприятия – это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

Для определения платежеспособности осуществим некоторые преобразования в активе и пассиве баланса.