| План

1. Возникновение и необходимость применения денег.

2. Сущность денег.

3. Функции денег.

4. Теория денег.

5. Формы и виды денег.

6. Металлические, бумажные и электронные деньги.

7. Кредитные деньги

8. Денежная масса и денежные база

9. Функции денег

10. Роль денег.

11. Определение, особенности и виды денежной эмиссии.

12. Безналичная денежная эмиссия. Механизм банковского мультипликатора.

13. Понятие, содержание и структура денежного оборота.

14. Организация безналичного денежного оборота в РФ

15. Организация денежного обращения в РФ

16. Государственное регулирование денежного обращения

17. Денежные системы

18. Денежная система РФ.

19. Инфляция

20. Деньги в международном экономическом обороте

21. Сущность, особенности и источники ссудного капитала.

22. Рынок ссудного капитала, его функции и структура.

23. Сущность и необходимость кредита.

24. Формы и виды кредита

25. Функции и законы кредита.

26. Роль и границы кредита.

27. Ссудный процент

28. Возникновение банков

29. Сущность и роль банков

30. Банковская система

31. Центральные Банки

32. Коммерческие банки

33. Теория кредита

1. Возникновение и необходимость применения денег

В 1867 г. в Париже было принято считать золото единственной мерой денег.

1. Непосредственными причинами возникновение денег являются:

1. Переход от натурального ведения хозяйства к производству и обмену товарами.

2. Имущественное обособление товаропроизводителей, т.е. частной собственности на средства производства продукты труда.

Община специализация распределение

Появление денег как средства обмена прошло несколько этапов:

1)простая

или случайная форма стоимости

вещь (П.С.) П.С.- потребительская ответственность

Т

Стоимость

Т1-Т2

2)Полная

или развернутая форма стоимости

Т1-Т2

или

Т3

Или

Т4

3)Всеобщая

форма стоимости

Т1

Или

Т2 Т4

Или

Т4

4)денежная

форма стоимости

Т1

Или

Т2 - 1 унция золота(31,1035г золота)

Или

Т3

или

Т4

2. Сущность денег

вещь вещь

Т Т

стоимость

Существует 3 формы проявления сущности денег

Формы проявление сущности денег Формы проявление сущности денег

ВНО СМС ВВМТ

Всеобщая самостоятельная внешняя

Непосредственная меновая вещная мера

обмениваемость стоимость труда

(Т-Д-Т)

проявляется при Проявляется в Труд не имеет

купле-продаже финансово-кредитных стоимости, стоимость имеет

Реклама

товара за наличные деньги отношениях результат труда

3.

Необходимость денег

Необходимость денег вызвана разрешением противоречий, заключенных в товаре.

4. Теория денег

1. Металлистическая теория денег

| Позиция

|

Критика

|

| 1. Возникла в 14 веке, во Франции написан трактат о деньгах. Преследует цель накопления денег (меркантилизм)

2. Отождествляли деньги с золотом и серебром. Считали их как богатство общества. Отражали интересы торговой буржуазии. Проводили политику притока металлических денег в страну путем превышения экспорта над импортом. «Деньги создают торговлю, а торговля - деньги».

3. Признавали товарную сущность денег.

|

1. Порождали денежный фетишизм.

2. Не поняли природу и роль бумажных и кредитных денег.

3. Признавали функцию накопления (сокровища) как главную функцию денег.

4. Были подвергнуты критике классическими политэкономистами (Адам Смит), который видел в деньгах великое колесо обращения и не более того.

|

2. Номиналистическая теория денег.

| Позиция

|

Критика

|

| 1. Возникла в связи с порчей монет (примерно в 18 веке в Англии). Кнапп «государственная теория денег»(1905)

2. Рассматривали деньги как условную счетную единицу для определения цены товара с целью обмена.

3. Деньги - это творение государственной власти.

4. Основная функция- средство платежа.

5. Государство наделяет деньги платежной силой.

|

1. Отрицали товарную природу денег.

2. Конечно, государство может выпустить какое угодно количество денег, но их обращение основано на объективном законе.

3. Игнорировали функцию денег, как сокровища, которая стихийно регулирует количество денег в обращении.

|

3. Количественная теория денег.

В 18-19 в. возникла одновременно во Франции, Англии и США.

1. Считается, что цены на товары зависят от количества выпущенных денег.

( Цена зависит не только от затрат, но и от стоимости денег, которая выше, если денег меньше, ниже, если количество денег больше).

2. Воплотилась в управление обмена Фишера.

М*V=Р*Q

М- количество денег в обращении

V- скорость оборота (в России сейчас 4)

Р - средневзвешенная цена товаров, подлежащих реализации (индекс цен и инфляции)

Q – объем товаров (реальный ВВП)

( Государство может влиять только на М) М*V=Р*Q

Считали, что деньги предназначены для покупки товаров.

Критика:

1. преувеличивали функцию денег как средства обращения.

2. отрицали общественный закон денежного обращения, определявший их количество. ( цены на товары зависят от количества денег)

Реклама

3. не учитывали влияние остальных факторов на рынке.

4. Марксистская теория денег.

«Капитал» Маркса т.1, стр. 56-156

1. Развитие форм стоимости

1) простая, единичная

2) развернутая (полная)

3) всеобщая (денежная)

2. Функции денег.

3. Закон денежного обращения.

4. Особенности мировых денег.

5. Формы и виды денег

1. Существует 2 типа группировки (классификации) денег: действительные (или полноценные) и заместители реальных (полноценных) денег или знаки стоимости.

2. Исходя из их функциональности. (подразделяются на металлические, бумажные и кредитные)

Эта классификация различается по формам денег. Форма- это конкретное проявление сущности денег.

Вид характеризует форму по определенным признакам. Н: реальные деньги - это форма, а вид - золотые и серебряные; кредитные деньги - форма, а вид- вексель, чек, электронные деньги, банкнота и т.д.

Формы и виды денег.

| Формы денег

|

Реальные (действенные, полноценные)

|

Заместители реальных денег (знаки стоимости, неполноценные деньги)

|

| Виды денег

|

золотые

|

серебряные

|

медные

|

Современные металлические монеты

|

Казначейские билеты

|

банкноты

|

вексель

|

чеки

|

депозиты

|

Электронные деньги

|

| Металлические деньги

|

Кредитные деньги

|

| Бумажные деньги

|

6. Металлические, бумажные и электронные деньги

Бумажные деньги

- это знаки стоимости (неполноценные деньги), которые имеют принудительный курс и выпускаются государством (казначейством для покрытия дефицита государственного бюджета.

Неполноценные деньги

- их номинальная стоимость выше затрат на их производство и выпуск в обращение. (Сеньораж - разница между номинальной и реальной стоимостью (эмиссионный доход))

Бумажные деньги выполняют следующие функции:

1. средство обращения

2. средство платежа

Бумажные деньги не имеют обеспечения (не размены на золото)

7. Кредитные деньги

Кредитные деньги

- выражают кредитные отношения в обществе.

1) кредитные отношения возникают между хозяйствующими субъектами при продаже товаров в кредит, т.е. с отсрочкой платежа. Появляется вексель.

2) Кредитные отношения возникают между банком и его клиентами, появляется чек.

3) Кредитные отношения возникают между центральным банком, коммерческими банками, юридическими и физическими лицами. Появляется банкнота.

Депозитные деньги - существуют в виде записи на счетах в банках.

Электронные деньги - обязательство эмитента.

8. Денежная масса и денежная база

М - денежная масса

Национальное определение:

М-

это совокупность денежных средств в наличной и безналичной формах в рублях РФ, принадлежащая резидентам и используется для платежей либо для накопления.

Для измерения объема и структуры М используются денежные агрегаты Мо, М1, М2, М3

Мо- наличные деньги в обращении (т.е. билеты и монеты банка России на руках у населения и в кассах нефинансовых учреждений или деньги вне банков).

М1-Мо+ средства на счетах в коммерческих банках для платежей и вклады в коммерческих банках. Особенность - совершать платежи.

М2-М1+ срочные депозиты в сберегательном банке

М3-М2+ облигации государственного займа и сертификаты коммерческих банков.

В России объектом регулирования со стороны ЦБ является агрегат М2.

Отличия агрегатов:

1. По форме (наличные, безналичные) Но-нал.

2. По объему. Каждый последующий агрегат больше предыдущего, поскольку включает последний.

3. По ликвидности. (Способность погашать свои обязательства).

4. По способности выполнять функцию платежа.

М1 менее ликвидные, чем Мо, М2<М1, М3<М2

Для регулирования денежной массы используется денежная база.

Денежная база

- это денежно- кредитные обязательства ЦБ в рублях, которые используются для увеличения денежной массы.

Различают широкую и узкую денежную базу.

ЦБ может влиять прямо и косвенно.

Денежная база (широкая) на 01.06.2007 5333,4 млрд.р.

Мо+ остатки средств в кассах коммерческих банков (лимит которых установлен ЦБ)

1. Наличные деньги в обращении с учетом остатков в кассах кредитных организациях 3113,9 млрд.р.

2. Обязательные резервы в ЦБ 229,9 млрд.р.

(1+2)- узкая база 3343,8 млрд.р.

3. Корреспондентские счета кредитных организаций в Банке России

454,4 млрд.р.

4. Депозит кредитных организаций в банке России 1210,1 млрд.р.

5. Облигации Банка России у кредитных организаций 352,1 млрд.р.

Взаимосвязь денежной массы и денежной базы проявляется через коэффициент денежного мультипликатора.

Денежная масса (м2) на 01.06.07 млрд.р.

Всего 10702,5 (100%)

В т.ч. Мо- 2896,6(27%)

Безналичные средства 7805,9(73%)

Теорет. Денежный мультипликатор 1

*100%=1

*100%=25

R 4%

9. Функции денег

1. Понятие и классификация функций денег.

2. Характеристика функций денег:

А) меры стоимости и масштаб цен

Б) средство обращения

В) средство образования сокровищ, сбережений, накоплений

Г) средство платежа

Д) функция мировых денег

1. Функция

- это простейшее специфическое проявление сущности денег.

Формы проявления сущности денег Формы проявления сущности денег

ВНО СМС ВВМТ

Средство накопления (сбережения)- используется для будущих платежей, инвестиций, для сохранения стоимости денег

Средство платежа - используется для окончательных платежей по финансовым обязательствам.

Масштаб цен используется для измерения стоимости всех товаров и выражения их стоимостей в форме цены.

Функции группируются по- разному в зависимости от теории денег.

Металлистическая теория:

1. Сокровище

2. Мера стоимости

3. средство обращения

4. средство платежа

Номиналистическая теория.

1. средство платежа

2. средство обращения

3. средство накопления

4. мера стоимости

Количественная теория.

1. Средство обращения

2. средство платежа

3. средство накопления

4. мера стоимости

Марксистская теория.

1. Мера стоимости. Масштаб цен

2. средство обращения

3. средство платежа

4. мировые деньги.

Характеристика функций денег.

А) мера стоимости и масштаб цен.

Используется для измерения (соизмерения) стоимостей всех товаров и выражения их в форме цены для последующего эквивалентного обмена.

Эту функцию выполняют идеальные деньги.

Б) средство обращения

Используется для покупки товаров. Деньги нужны реальные (в наличии) – не обязательно полноценные. Деньги носят мимолетный характер.

Количество денег, необходимых для обращения определяется по формуле:

М=Р*

Q

=ВВП(36000млрд.р.)

=9000млрд.р.

V 4

Где М- количество денег в обращении

Р - цена товара

Q- количество товаров, подлежащих реализации

V- скорость оборота денежной единицы.

В) средство платежа

Используется для окончательного погашения финансовых обязательств.

Могут выполнять как наличные, так и безналичные деньги.

Т-О…О-Д

Вексель

чек

депозит

В этом случае количество денег в обращении определяется так:

М=(Р*

Q

)-Тк+Сп-ВП

V

Тк - товары, проданные в кредит

Сп-срочные платежи (срок платежа наступил)

ВП - взаимопогашаемые платежи.

Г) функция накопления.

Используется для сохранения стоимости денег, наличных сбережений (в условиях инфляционного обесценивания), для будущего инвестирования.

Сбережения бывают неорганизованные и организованные.

Неорганизованные сбережения

- это наличные деньги на руках у населения.

Организованные деньги

- это вовлеченные в общественный хозяйственный оборот (депозиты в банках, вложения в ЦБ, покупка иностранных валют, курс которой растет).

Д) мировые деньги

Являются:

1) всеобщим покупательским средством

2) всеобщим платежным средством

3) всеобщей формой материализации общественного богатства.

Для этого они должны иметь следующие свойства

1) использоваться в качестве масштаба цен на мировом рынке

2) быть свободно конвертируемыми

3) обладать свойствами резервной валюты

4) в них должны накапливаться частные сбережения.

10. Роль денег

1. Понятие роди денег. Роль денег в рыночной экономике.

2. Роль денег на макроэкономическом уровне.

3. Родь денег на микроэкономическом уровне

Роль денег - есть результат проявления функций.

| Функции

|

Роль денег как результат функций

|

| 1. мера стоимости, масштаб цен

|

С помощью этой функции определяются цены товаров, которые должны покрывать издержки на его производство. Приносить прибыль и обеспечивать уплату налогов.

Вместе с тем на рынке действуют факторы, отклоняющие цены от их стоимости:

1) Д и S

2) степень монополизации рынка

3) степень государственного регулирования цен

4) объем платежеспособного спроса покупателя

5) темпы роста инфляции

|

| 2. Средство обращения

|

С помощью этой функции товар переходит от производителя к потребителю

|

| 3. Средство платежа

|

С помощью этой функции реализуется основная часть ВВП. Это функция опосредует движение финансовых активов.

С помощью этой функции происходит перераспределение стоимости через бюджет внебюджетные фонды, страховые и финансовые резервы. Эта функция позволяет производить взаимозачет требований и обязательств.

|

| 4. Функция средств накопления

|

Является условием, обеспечивает инвестиции в экономику и социальную сферу. Цель инвестиции - сохранить стоимость

|

| 5. Мировые деньги

|

Является универсальным общепризнанным денежным эквивалентом, поэтому они выступают всеобщим покупательным средством, всеобщей формой платежа и всеобщей формой воплощения общественного богатства

|

2. Роль денег на макроэкономическом уровне.

1. Обеспечение кругооборота товаров и денежных доходов.

Для реализации кругооборота товаров и доходов (обеспечение непрерывности) важно знать количество денег, необходимых для обращения.

Оно определяется по закону: М

М=Р*

Q

V

Или по уравнению обмена Фишера М V =РQ

2. Стимулирование инвестиций в экономику.

В основе лежит дисбаланс между Д и S

В основе регулирования инвестиций лежит М. с помощью регулирования процентных ставок можно регулировать инвестиции

Политика дешевых денег

М % И Рост

Политика Дорогих денег

М % И Рост

3. Контроль над инфляцией (как всеобщего роста цен)

Инфляция- явление денежное. ↓Т≠Д↑

Для контроля над инфляцией используются следующие методы (инструменты) денежной политики:

1. прямые (административные) методы. Должны быть исполнены (принудительно)

2. косвенные ( рыночные, стоимостные) методы, основанные на финансовых операциях. ( регулирование процентных ставок, операции по купле-продаже ценных бумаг, иностранной валюты).

Использование денег как инструмента распределения ВВП.

Т- вещь

- стоимость

Роль денег на микроэкономическом уровне.

Роль денег на микроуровне проявляется:

1) в роди денег в кругообороте индивидуального капитала.

Существует 4 формы капитала: промышленный капитал

Д-Т…П…Т_ - Д²

Торговый капитал (1-3)-формы доход зависит от суммы авансированного капитала

Д-Т-Д¹

Ссудный капитал

Д-Д¹

Фиктивный капитал (т.е. капитал, воплощенный в ЦБ)

Д-А - Д¹ А - акция

Д-О - Д¹ О-облигация (4)- сумма капитала определяется доходностью ц/б→ фиктивный капитал

2) в организации хозяйственного расчета9 коммерческий расчет). Предполагает 3 принципа ведения хозяйства (3С):

С - самостоятельность

С - самоокупаемость (покрытие всех затрат за счет собственных доходов)

С - самофинансирование (предполагает финансирование без бюджетных средств)

Переход к рынку привел к либерализации - возросла роль денег - рост финансовых институтов, банков, факторинговых компаний - появились научные дисциплины: менеджмент, маркетинг, налоги и налогообложение

11. Определение, особенности и виды денежной эмиссии

1. «Эмиссия»-

означает выпуск денег или ценных бумаг.

| Выпуск денег

|

Выпуск ценных бумаг

|

| 1. Цель- обеспечение хозяйства платежными средствами (билеты и монеты банка России, или коммерческих банков, банковских пластиковых карт, векселя и т.д.

|

Цель- мобилизация дополнительного капитала или дополнительных средств (нет выпуска новых денег)

|

| 2. Срок - бессрочно

|

2. Срочный

|

| 3. Не требует регистрации

|

3. Требует регистрации

|

| 4. Характер - централизованный

|

4. Децентрализованный

|

Денежная эмиссия

- это выпуск денежных знаков в наличной и безналичной формах, приводящий к росту денежной массы в обороте.

Денежная масса в РФ

На 01.01.06 6045,6 в т.ч. Мо 2009,2

На 01.01.07 8995,8 в т.ч. МО 2785,2

На 01.01.07 10874,0 в т.ч. 3027,5

Темп роста 180% 151%

4 пути поступления денег в обращение:

1. Поступление денег в обращение путем передачи их финансовым институтам, которые в свою очередь передают их физическим лицам (казначейство или ЦБ)

2. Приращение государственного долга (оформляется облигациями). В случае непогашения ЦБ продает облигации на вторичном рынке.

3. Покупка ЦБ иностранной валюты (Н: у продавцов нефти)

4. Фидуциарная эмиссия (необеспеченная) «Метод печатного станка».

Виды эмиссии

| Эмиссионный институт

|

Характеристика эмиссии

|

Виды денежных знаков

|

| Казначейство

|

Бюджетная

Необеспеченная

Документарная

Бездокументарная

|

Казначейские билеты

Монеты

Казначейские обязательства (казначейские ноты на западе)

Казначейские векселя

Облигации

|

| Центральный банк

|

Депозитная (предоставление кредитов в безналичной форме)

Банкнотная

Обеспеченная (драгоценные металлы, иностранная валюта, ценные бумаги)

|

Депозиты

Банкноты

Золотые сертификаты

|

| Коммерческий банк

|

Депозитно- чековая

|

Чеки

Банковские пластиковые карты

Банкноты (частные) (в ранее время, когда ц/б не было)

|

2.

Налично-денежная эмиссия

Эмиссия наличных денег -

выпуск наличных денежных знаков, приводящий к росту денежной массы в целях удовлетворения потребностей экономики в законных платежных средствах.

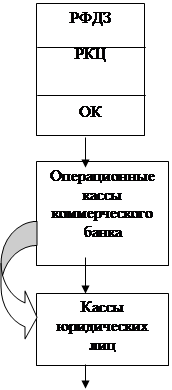

Наличные деньги в РФ выпускаю РКЦ (расчетно- кассовые центры). Возникли в 1991 году.

Для этого они имеют резервные фонды денежных знаков и оборотную кассу, из которой деньги выдаются банком и принимаются от них. Деньги, поступившие из РФДЗ в ОК считаются деньгами, выпущенными в обращение. Из ОК деньги поступают в операционные кассы коммерческих банков. Из операционной кассы деньги попадают в кассы юридических лиц, а из кассы юридических лиц - в оборот.

оборот

Принципы организации налично-денежного обращения

(или эмиссионно-кассовых операций)

1. Обязательность к приему во все платежи и вклады на территории страны.

2. Принцип обеспеченности эмиссии денег (все активы ЦБ, драг. металлы, иностранная валюта, ц/б)

3. Необязательная связь с золотом. Государство не устанавливает золотое содержание денежной единицы и не обязательно должен иметь золото в качестве обеспечения единицы.

4. Неразменность наличных денег на золото.

5. Неограниченный срок обращения. В случае необходимости он устанавливается Правительством. ( срок обмена старых денег на новые) и составляет не менее 1 года и не более 5 лет)

6. Принцип монопольности - выпуск наличных денег осуществляет либо ЦБ, либо казначейство (США)

12. Безналично-денежная эмиссия. Механизм банковского мультипликатора

Безналично-денежная эмиссия

- это процесс увеличения остатков денежных средств на счетах кредитных организаций. В процессе совершения кредитно- расчетных операций.

Она возможна только в двухуровневой банковской системе. В ее основе лежит механизм банковского мультипликатора.

Мультипликация

- это процесс переноса первичного депозита из банка в банк, в результате чего происходит увеличение денежной массы.

R-3% норма обязательного резерва

970

941

913

2824

Коммерческие банки выдают кредиты в пределах свободных резервов, которые определяются по формуле:

С ркб=К+ПР-ФОР±МБК-Ао

К - капитал

ПР - привлеченные ресурсы

ФОР - фонд обязательного резерва

МБК - межбанковские кредиты

Ао - активы в обороте (уже размещенные средства)

| Первичный депозит

|

ФОР

|

СР

|

Новый кредит

|

| Б1 1000

|

30

|

970

|

970

|

| Б2 970

|

29

|

941

|

941

|

| Б3 941

|

28

|

913

|

913

|

| Б4 913

|

27

|

886

|

886

|

| Бп

|

Всего по банковской системе 1129

| Наименование

|

Б1

|

Б2

|

Б3

|

Б4

|

БС

|

| Поступило денег

|

1000

|

970

|

941

|

913

|

33000

|

| ФОР

|

30

|

29

|

28

|

27

|

990

|

| Новые кредиты

|

970

|

941

|

913

|

886

|

32010

|

13. Понятие, содержание и структура денежного оборота

1. Денежный оборот

- это непрерывное движение денежных знаков в наличной и безналичной формах при выполнении ими денежных функций. В процессе денежного оборота деньги выполняют непосредственно 2 функции

:

1.Средство обращения при покупке товаров за наличные деньги

2. Средство платежа, когда погашаются финансовые обязательства.

Однако и мера стоимости как функция денег имеет отношение к денежному обороту, т.к. определяет его объем.

Функция накопления создает для непрерывности денежного оборота в будущем.

| Функции денег в платежном обороте

|

| Средство обращения

|

Средство платежа

|

| Наличное денежное обращение(1)

|

Налично-платежный оборот(2)

|

Безналично-платежный оборот (4)

|

Оборот финансовых инструментов(6)

|

| Налично-денежный оборот(3)

|

| Денежный оборот(5)

|

| Платежный оборот(7)

|

(1). Наличное денежное обращение. Проявляется при покупке товаров за наличные деньги.

(2) Налично-платежный оборот. Проявляется при погашении финансовых обязательств

(3) Налично-денежный оборот. Проявляется при покупке товаров и погашении финансовых обязательств наличными деньгами.

(2+4) Денежно- платежный оборот. Проявляется при погашении финансовых обязательств наличными деньгами и при безналичных расчетах по товарным и нетоварным операциям.

(5) Денежный оборот. Проявляется при всех операциях наличными и безналичными средствами.

(6) Проявляется при платежах специальными финансовыми инструментами (векселями, чеками, банковскими картами, сертификатами банков)

(7) Платежный оборот. Включает в себя денежный оборот в наличной и безналичной формах + платежи финансовыми инструментами.

Структура денежного оборота в рыночной экономике

| Совокупный денежный оборот

|

| Товарный рынок

|

Кредитный рынок

|

Финансовый рынок

|

| ПТ

|

СТ

|

РС

|

Ссудный капитал

|

Ценные бумаги

|

| Денежно- расчетный оборот

|

Денежно- кредитный оборот

|

Денежно- финансовый оборот

|

| Валютный рынок

|

ПТ - предмет труда

СТ_ средство труда

РС - рабочая сила

|

| Валюта

|

| -

|

2. Безналичный денежный оборот и его значение:

Это непрерывное движение денежных знаков путем записи по счетам в кредитных организациях при выполнении деньгами функции средства платежа.

Безналичный денежный оборот требует:

1) Письменных расчетных документов

2) Счетов, предназначенных для безналичных расчетов

3) Финансовых посредников (банки)

Значение оборота:

1. Опосредует основную часть реализации ВВП, что обеспечивает экономию издержек обращения.

2. Остатки на счетах в кредитных организациях формируют их ресурсы для кредитования.

3. Обеспечивают эффективный контроль за денежным оборотом.

4. Ускоряет оборот денежной единицы и уменьшает объем денежной массы.

3. Налично-денежный оборот

- это движение денег в наличной форме (в виде банковских билет и монет) при продаже товаров или совершении иных платежей.

Удельный вес наличных денег в денежной массе традиционно низок(27% в России), но от этого роль наличных денег не снижается:

1. Только наличные деньги являются законным платежным средством на территории страны и обязательные к приему по нарицательной (номинальной) стоимости в пределах государства во все платежи и вклады в любое время суток и в неограниченном количестве.

2. В сфере налично-денежного оборота происходит окончательная реализация произведенных товаров.

3. Именно здесь проверяется соотношение Д и S.

4. От состояния налично-денежного оборота во многом зависит покупательная способность национальной валюты.

5. Именно в налично-денежном обороте деньги выполняют функцию средства обращения и платежа, т.е. является составной частью денежного оборота.

Структура потоков наличности

| Наименование денежного потока

|

Характеристика потока

|

| Первый поток (вертикальный)

|

Характеризует монополию ЦБ на выпуск наличных денег в обращение.

Задача-

1) снабжение коммерческих банков наличностью

2) обеспечить их инкассацию наличных денег от коммерческих банков в ЦБ

На этой основе РКЦ совершают эмиссионно- кассовые операции и составляют эмиссионный баланс.

|

| Второй поток

|

Характеризует:

1) снабжение клиентов коммерческими банками наличностью

2) инкассация наличности от клиентов в кассы коммерческих банков

На этой основе коммерческие банки совершают кассовые операции, поэтому существует порядок кассовых операций(1993г.)

|

| Третий поток

|

Это налично-денежный поток между предприятиями и населением.

Расчеты между предприятиями наличными ограничены (100000 руб. по 1 договору в день).

Расчеты между физическими лицами не ограничены.

|

| Четвертый поток

|

Характеризуется отсутствием посредником в налично-денежном обороте, т.е. деньги передаются из рук в руки. «Питательная» среда для теневой экономики, преступности, проституции, наркомании, терроризма, ухода от налогов и подделки денежных знаков.

|

Налично-денежный оборот можно рассмотреть и по месту нахождения денег или по их передвижению.

1. В центральном и региональных хранилищах ЦБ

2. В подразделениях ЦБ (РКЦ)

3. В операционных кассах коммерческих банков.

4. В кассах предприятий, организаций, учреждений.

5. Деньги в пути от одних касс к другим.

6. На руках у населения.

14. Организация безналичного денежного оборота в РФ

1. Система безналичных расчетов.

2. Формы безналичных расчетов.

3. Межбанковские расчеты.

1. В систему безналичных расчетов РФ входят:

Для безналичных расчетов открываются счета:

1. расчетный

2. текущий

3. бюджетный

4. специальный (целевое назначение имеет)

5. ссудный

6. контокоррентный счет (Дт-Кт остатки)

Виды

расчетных документов:

1. платежное поручение

2. аккредитив

3. расчетный чек

4. платежное требование

5. инкассовое поручение

Источники

платежа:

1. собственные средства организации или населения

2. бюджетные ассигнования

3. поступления из внебюджетных фондов

4. заемные средства банков

5. авансовые платежи при коммерческом кредитовании

6. благотворительные поступления

Способы

платежа:

1. последующий платеж

2. предварительный платеж

3. платеж в полной сумме расчетного документа

4. частичный платеж

5. платеж с предварительным депонированием суммы платежа на особом счете.

Принципы организации

безналичных расчетов:

1. Юридический принцип- порядок осуществления безналичных расчетов регламентируется юридическими документами (ГК РФ(II ч., гл.45,46), Положение о безналичных расчетах в РФ от 03.10.2002 №2п (юридические лица), №222п от 01.04.2003- о безналичных расчетах физических лиц)

2. Принцип открытия счета - необходимость открытия всеми плательщиками и пользователями.

Расчетные или иные счета, а сами банки - корреспондентские счета друг у друга.

3. Принцип ликвидности - плательщик обязан поддерживать бесперебойность расчетов.

4. Принцип бесспорности - банк осуществляет платеж либо на основании согласия плательщика либо в предусмотренных законом случаях.

5. Принцип контрольности - над всеми участниками безналичных расчетов устанавливается контроль.

6. Принцип денежной ответственности - нарушение договорных обязательств влечет за собой необходимость возмещения ущерба (штраф, пени, отчуждение имущества)

Очередность платежей

1. Когда средств на счете не хватает

2. Средств не хватает

2. Форма безналичных расчетов

Форма расчетов

- это совокупность способа платежа и связанного с ним документооборота.

Форма безналичных расчетов

выбирается самими участниками.

Формы безналичных расчетов:

1. Расчеты платежными поручениями (расчетный документ - платежное поручение)

2. Расчеты чеками (расчетный документ- чек)

3. Расчеты по аккредитивам (расчетный документ- аккредитив)

4. Расчеты по инкассо (расчетный документ - либо платежное требование, либо инкассовое поручение).

Аккредитив -

денежное обязательство банка (выставляет банк)

1- заявление на аккредитив, в произвольной форме в двух экземплярах с указанием условий аккредитива

2- 2- открытие аккредитива (списание денег со счета плательщика и перевод их в банк получателя для зачисления на балансовый счет исполняющего банка)

3- авизование аккредитива

4- товар

5- документы, предусмотренные аккредитивом

6- списание средств с балансового счета «Аккредитивы» и зачисление их на р\с получателя

7- сообщение и зачислении средств на р\с

8- документы с отметкой об оплате

9- закрытие аккредитива и вручение средств.

Преимущества:

1. обеспечивает гарантию платежа со стороны банков

2. стимулирует бенефициара к выполнению графика поставок товара

3. плательщик получает заказанный товар

Недостатки:

1. сложный документооборот

2. отвлечение суммы аккредитива из хозяйственного оборота плательщика, что может привести к финансовым затруднениям.

Акцепт

- предварительный (получатель должен дать согласие). Полный или частичный, отрицательный (т.е. согласие или отказ выполняется письменно)

1- акцепт платежного требования с приложением письменного согласия

2- оплата платежного требования (списание денег со счета плательщика и перечисление на счет пл.)

3- зачисление средств на р\с получателя и сообщение об этом.

Преимущества:

1) традиционная форма для России

2) Плательщик может отказаться от оплаты в случае невыполнения условий договора

Недостатки:

1) нет гарантий платежа получателю средств (финансовые затруднения у плательщика, немотивированный отказ от акцепта)

2) поскольку плательщик получил товарные документы, он может использовать товар без оплаты, т.е. создать кредиторскую задолженность.

4.

Межбанковские расчеты.

Расчеты между банками могут осуществляться:

1. Через РКЦ Банка России

2. На основе прямых корреспондентских отношений между банками. В этом случае открываются счета ЛОРО и НОСТРО.

ЛОРО

- Пассивный и имеет кредитовое сальдо

Баланс банка

НОСТРО

- активный. Имеет дебетовое сальдо и показывает размещение ресурсов в другом банке.

3. Расчеты между филиалами одного банка

4. Расчеты через небанковские кредитные организации.

I. Документооборот по одногородним межбанковским расчетам (расчеты через РКЦ)

15. Организация денежного обращения в РФ

Порядок организации наличного денежного обращения в РФ

- Положение Банка России №14 от 05.01.1998

- Порядок ведения кассовых операций №40 от 1993г.

- Порядок ведения кассовых операций в кредитных организациях №199 п от 2002г.

1. Под денежным обращением

понимается движение наличных денежных знаков (билетов, монет ЦБ) при выполнении ими функций средства обращения платежа.

Основные денежные потоки:

1. Между государством и населением (уплата налогов наличными, получение бюджетных ассигнований)

2. Между предприятиями и населением (выдача зарплаты, покупка товаров на розничном рынке)

3. Между банками и населением (при приеме и выдаче вкладов, потребительский кредит)

4. Между предприятиями в пределах лимита (100т.р. по 1 договору в день)

5. Между населением.

Денежное обращение является объектом прогнозного планирования.

ДЭКО

- департамент эмиссионно-кассовых операций Банка России.

Прогноз потребности в наличных деньгах составляется ежеквартально:

1 этап- подача юридическими лицами кассовых заявок в коммерческий банк

2 этап - коммерческий банк на основании кассовых заявок предприятий составляет прогноз потребности в наличных деньгах

3 этап - коммерческие банки представляют прогноз в РКЦ

4 этап - РКЦ на основе прогнозов коммерческих банков составляет прогноз кассовых оборотов и определяет эмиссионный результат.

5 этап- прогноз кассовых оборотов в РКЦ и эмиссионный результат представляют в территориальное управление ЦБ.

6 этап - территориальное управление представляет прогноз кассовых оборотов и эмиссионный результат в ДЭКО

7 этап - ДЭКО представляет заказ в Минфин на изготовление денежных знаков.

Содержание прогноза кассовых оборотов

| Статьи прихода

|

Статьи расхода

|

| 1. Поступление торговой выручки

2. Выручка предприятий сферы услуг

3. Вклады населения

4. Поступления на счета предприятий

5. Поступления наличных денег от валютно-обменных операций и т.д.

|

1. Зарплата.

2. Выдача стипендий

3. Выплаты пенсий и пособий

4. Выдача вкладов

5. Выдача со счетов предприятий и т.д.

|

| 1000

|

1100

|

| Эмиссионный результат Р>П 100

|

| 1100

|

1100

|

Положительный эмиссионный результат

Если Р<П, то отрицательный эмиссионный результат - деньги изымаются из оборота.

2. Принципы организации денежного обращения.

1. Все предприятия (юридические лица) должны хранить временно свободные денежные средства на счетах в банке за исключением лимита остатка касс.

Обращение базируется на основе прогнозного планирования

Управление денежным обращением осуществляется в централизованном порядке.

Расчеты между предприятиями и предпринимателями ограничены лимитом в 100000 рублей по 1 договору.

Наличные деньги предприятия могут получить только в обслуживающих их банках.

Эластичность и экономичность денежного обращения (купюрное строение денежной массы)

Механизм, обеспечивающий денежное обращение называется имитирование касс.

Оборотная касса РКЦ имеет лимит- это максимальная сумма наличных денег, которая может постоянно находиться в кассе для выдачи банком сверхлимитные остатки ОК принимаются в РФДЗ, т.е. изымаются из обращения.

Лимит операционной кассы банка- это минимальная сумма наличных, которая должна остаться на конец операционного дня для выдачи наличных денег на следующее утро. Сверхлимитные остатки банков сдаются в ОК РКЦ для зачисления на корсчет в б\н.

Лимит кассы юридических лиц - это максимальная сумма наличных, которая может постоянно находиться в кассе. Сверхлимитные остатки сдаются в операционную кассу банка для зачисления на р\счет в б\н форме.

3.Порядок ведения кассовых операций.

1. Наличные деньги, полученные предприятиями, расходуются на цели. Указанные на денежном чеке.

2. Предприятия могут иметь в своем распоряжении наличные деньги в пределах лимита.

3. расчеты между юридическими лицами ограничены лимитом(100000р. С 1997г.)

4. Все кассовые операции должны оформляться документально.

Кассовые операции

- это выдача, хранение и прием наличных денежных средств и других ценностей. За нарушение кассовой дисциплины предусмотрены штрафы. За нарушение лимита остатков в трехкратном размере - штраф.

За нарушение лимита расчета между юридическими лицами - трехкратный штраф от суммы сверхлимита.

За неоприходование наличных денег - штраф в двукратном размере.

Штрафы налагаются финансовыми органами.

16. Государственное регулирование денежного обращения

1. Поскольку существуют объективные явления, постольку существуют и законы. Деньги - объективное явление, а значит, и существуют объективные законы, нарушение которых приводит к отрицательным последствия.

Законы денежного обращения бывают 2-х видов:

1) Поверхностные,

т.е. эмпирические (основанные на практике) Н: 1) закон - Коперника

2) «монетарное правило»- гласит, что величина прироста денежной массы в обращении должна быть равна приросту ВВП и темпам инфляции.

2. Существенные

законы. Они выражают внутренние связи между денежной массой и дают количественную оценку денежной массы необходимой для обращения

1) Закон Маркса (для золотого обращения)

Кндо= (Р*

Q

)

V

V- скорость оборота денежных средств

Функция денег как средства обращения

Кндо== (Р*

Q

)-Тк+Сп-ВП

V

Тк

- товары, продаваемые в кредит

Сп

- срочные платежи

ВП

- взаимопомогаемые платежи

Функция денег как средства платежа

Количество денег зависит от Р, Q, V

2) уравнение обмена Фишера

М*V=Р*Q

От количества денег, выпущенных в обращение зависит рост цен.

2.

Методы и инструменты денежно- кредитного регулирования.

Метод регулирования

- это способ воздействия субъекта управления на объект управления для достижения поставленной цели.

Субъект - ЦБ.

Инфляция на Западе- 2% в среднем.

Методы:

- Экономические

- административные

- социально- психологические

Экономические методы:

- прямые: (нормативы, связанные с формирование ФОР; количественные ограничения на ведение банковских операций)

- косвенные (регулирование ставки рефинансирования, операции по купле- продаже ц/б, купля- продажа иностранной валюты)

Административные методы

. Основаны на принятие законов и нормативных актов ЦБ (Гражданский кодекс - законное платежное средство - билеты и монеты ЦБ)

Социально- психологические методы

основаны на управлении инфляционными ожиданиями.

Инструменты:

1. Процентная политика ЦБ (не только РФ)

Регулирование кредитной процентной ставки и депозитной.

2. Обязательные резервы банков в ЦБ страны.

3. Операции на открытом рынке (купля- продажа государственных ц/б)

4.

Денежно- кредитная политика Банка России на 2008-2010 гг.

1. развитие кредитования коммерческих банков (рефинансирование) - с 2009 г.

2. снижение темпов инфляции до 5-6% в 2010г.

3. увеличе6ие денежной массы на 24-30% в год (М2)

4. денежная база возрастет в 2010г. на 12-17%

5. валютный курс предполагается сохранить режим валютного курса, как управляемого плавающего курса.

Присутствие ЦБ – валютная интервенция на валютном рынке (определяется Д и S на валютном рынке)

Инструменты денежно- кредитной политики.

1. Активизации процентной политики.

2. Абсорбирование свободной ликвидности. ( «связывание « свободных средств) на основе операций по продаже ц/б банком.

3. Обязательные требования сохранят свои значение и даже могут быть повышены.

4. Получат развитие кредитные аукционы.

5. Будет создана система рефинансирования банка орт 1 дня до года.

6. Стабилизационный фонд как способ абсорбирования будет разделен на 2 фонда:

- резервный фонд

- фонд будущих поколений

17.

Денежные системы

1. Денежная система

- это упорядоченная совокупность денежных отношений, форм. Методов и принципов организации денежного обращения в стране или в едином экономическом пространстве.

Для организации денежных отношений в форме системы необходимы предпосылки:

1. Объективная предпосылка - высокий уровень товарно-денежных отношений, который приводит к необходимости их регулирования со стороны государства (когда государство начинает выпускать деньги)

2. Субъективная предпосылка создания денежных систем - необходимость определения в законодательном порядке законных платежных средств и регламентация их обращения.

Функции денежных систем:

1. Эмиссионная функция

- определение форм и видов законных платежных средств. Способ их обеспечения. Порядка эмиссии и изъятия денег из обращения.

2. Регулирующая функция

- регулирование денежной массы в обращении, ее структуры, и соответствия потребностям экономики.

3. Контрольная функция

- контроль за соблюдением законодательных и нормативных основ денежного обращения и денежной дисциплины.

2. Классификация денежных систем.

В зависимости от формы денежного материала различают 2 типа денежных систем:

| Тип денежной системы

|

Характеристика типа денежной системы

|

| 1. металлическое обращение

|

Биметаллизм

|

| Параллельное обращение двух металлов

|

Двойное обращение 2-х металлов

|

Система «хромолощей» валюты

|

| Монометаллизм

|

| Золотомонетный стандарт

|

Золотодевизный стандарт

|

Золотослитковый стандарт

|

| 2. неметаллическое обращение

|

Смешанное обращение казначейских билетов и банкнот

|

| Банкнотное обращение

|

| Разменные на золото банкноты

|

Частично разменные на золото банкноты

|

Неразменные на золото банкноты

|

3. Элементы денежной системы.

К элементам денежной системы относятся:

1. Принципы организации денежной системы:

- Централизованное управление денежной системой

- Прогнозное планирование денежного оборота

- Устойчивость и эластичность денежного оборота (недопущение инфляции), (обеспечение экономики достаточным количеством средств при росте ВВП, инфляции и т.д.)

- Кредитный характер денежной эмиссии (позволяет регулировать кредиты)

- Обеспечение денежных знаков, выпускаемых в оборот. ( все активы ц/б)

Баланс ЦБ

| Актив

|

Пассив

|

| Золото-100

Иностранная валюта-800

ц\б-100

|

Наличные в обращении-1000

|

| 100

|

1000

|

- Принцип независимости ЦБ от правительства в осуществлении денежно- кредитной политики

- Кредитование, а не финансирование бюджетного дефицита

- Комплексное использование методов и инструментов денежно- кредитной политики

- Функционирование национальной валюты страны или единой валюты в группе стран

2. Денежная единица и масштаб цен

3. Виды законных платежных средств

4. Эмиссионный механизм- порядок выпуска и изъятия денег из обращения.

5. Методы и инструменты денежно- кредитного регулирования

6. Режим валютного курса.

7. кассовая дисциплина.

18. Денежная система РФ

1. История денежной системы РФ.

2. Денежная система современной России.

3. Платежная система РФ.

· Закон о ЦБ (Гл.6, Гл.12)

| Тип денежной системы

|

Характеристика денежной системы

|

| Металлическая

|

Начало формирования с конца 14- начала 15 до 1768г. Денежной единицей в этот период стала гривна- слиток серебра весом 160гр. Кроме гривны были алтыны, деньга и рубли. Чеканка монет началась при иване3.

1535г - Елена Глинская впервые ввела стандартный вес денежной единицы. Учредила монетный двор, появились копейки. ( царь на ней был изображен с копьем)

1654г.- Алексей Михайлович начал чеканить медные деньги.

Продолжил чеканку Петр 1.

С 1755г стали чеканить золотые монеты.

|

| Бумажно-денежная

|

С 1769- по настоящее время

Началась с Манифеста Екатерины 2 от 29 декабря 1769г. «Об эмиссии бумажных денег, т.е. ассигнации». Обращались до 1849г.

1839г.- реформа Канкрина - кредитные билеты

1895-1897г - реформа Витте (империалы) (0,774г золота)

Совзнаки- 199-22-1924гг

Появился золотой червонец-7,74г

Обмена денег на золото не было.

Сталин ликвидировал связь рубля с золотом, потом установил связь с франком, а потом долларом (девиз)

1950г-Сталин возвращается к золотому стандарту, 0,222- золотое содержание рубля

Размена все равно не было.

1961г.- Хрущев проводит денежную реформу в виде ревальвации рубля 1руб.=0,997412гр. золота

Значение имело только для определения курса рубля.

1992г.- принят закон о денежной системе, который отменил связь рубля с золотом.

|

2. Денежная система современной России.

Денежная система РФ

- это форма организации и регулирования денежного обращения в стране на основе закона.

Элементы денежной системы:

1. Денежная единица- это условный денежный знак для измерения стоимостей всех товаров и выражения их в форме цены в рублях и копейках; устанавливается законом. Установлен в 1992г.

2. Масштаб цен - это фиксация стоимости товара в денежных единицах. Для этого устанавливалось золотое содержание рубля.

3. Виды денежных знаков, являющиеся законными средствами платежа. Все виды денежных знаков называются денежная масса. Денежная масса на 01.10.07 составила 11,5 трлн. Руб., в том числе Мо-3,2трлн. руб.-28%, безналичные средства-8,3трлн. руб.-72%

4. Порядок выпуска и изъятия денег из обращения на основе законодательства. (1- Конституция РФ, 2- ГК РФ признает билеты и билеты Банка России законными средствами платежа, 3- Закон о ЦБ определяет полномочия Банка России в сфере организации налично-денежного обращения (гл.6)). Изымать деньги из обращения позволяет обеспечение денежной эмиссии.

Пути изъятия:

1. изношенные

2. денежная реформа

3. продать обеспечение ЦБ

Баланс Банка России на 01.10.07

| Актив

|

Пассив

|

| 1) Драгоценные металлы(0,3трлн. Руб.)

2) Средства, размешенные у нерезидентов(10,6 трлн. Руб.)

|

Наличные деньги в обращении(3,5трлн. Руб.)

|

4. Механизм денежно- кредитного регулирования - совокупность методов и инструментов денежно- кредитной политики.

19. Инфляция

1. Инфляция возникает при определенных условиях - переход от металлической денежной системы к бумажно-денежному обращению.

| 1. Порча монет и появление бумажных денег (государство)

|

2. Прекращение обмена бумажных денег на золото (денежная реформа)

|

3. Демонетизация золота.

|

4. Вытеснение золотых денег из обращения.

|

Приводит к

| Нарушению закона денежного обращения, переполнению каналов денежного обращения бумажными деньгами сверх потребностей экономики, и обесцениванию денег в результате всеобщего роста цен, т.е. к инфляции.

|

причины

| Бюджетный дефицит

|

Монопольное ценообразование

|

Фидуциарная эмиссия денег

|

Кредитная экспансия

|

Последствия инфляции

| Утрата деньгами функций (меры стоимости, средства обращения, средства накопления)

|

Спекуляция, т. е перемещение капитала из сферы производства в непроизводственную сферу

|

Недоимки в бюджет, сокращение бюджетных расходов

|

Обнищание основной массы населения

|

Борьба с инфляцией

| 1. Денежная реформа

|

2. Антиинфляционные меры

|

Таким образом, инфляция-

это процесс обесценивания бумажных денег в результате всеобщего роста цен, вызванного нарушением закона денежного обращения.

Неправильная денежно- кредитная политика государства приводит к инфляции.

2. Типы и виды инфляции.

В зависимости от причин возникновения инфляции различают 2 типа инфляции:

1. Инфляция спроса. Связана с превышением S М2 над потребностями экономики (товарооборота) (Н: политика «дешевых» денег - ставка рефинансирования снижена; налоговая политика, когда налоги занижены; потребительские ожидания)

2. Инфляция издержек (предложения). Связана с ростом дефицита товаров на рынке в результате роста издержек на единицу производимого товара.

Виды.

В зависимости от темпов роста цен различают следующие виды инфляции:

| Вид инфляции

|

Характерные черты

|

| 1. Ценовая стабильность

|

Означает столь незначительный рост цен, что не берется рыночными участниками во внимание. Индекс цен до 3,5% (в Европе-2%) не больше

|

| 2. Умеренная инфляция

|

Означает ежегодный прирост цен в 15-30% и экономика способная сохранить хорошие темпы роста

|

| 3. Инфляционный кризис

|

Индекс цен превышает 40% в год и длится не менее 2-х лет.

|

| 4. Гиперинфляция

|

Месячный прирост более 50%

|

3. Антиинфляционные меры.

Денежная реформа - (разовое мероприятие)- это комплекс мер Правительства и ЦБ по укреплению денежной системы страны.

| Причины

|

| Экономические

|

Организационно- технические

|

Политические

|

| Методы поведения

|

| 1. Нуллификация,

т. е объявить старые деньги недействительными.

2. Реставрация-

восстановление золотого содержания и обмена бумажных денег на золото.

3. Девальвация

- это уменьшение злотого содержания денежной единицы; понижение валютного курса национальной денежной единицы по отношению к иностранной валюте.

4. Ревальвация.-

обратное девальвации явление.

5. Деноминация-

1998г)- укрупнение масштаба цен («зачеркивание нулей»)

6. Стерилизация

- это временное изъятие излишней М2 из обращения.

7. Замораживание (вкладов, цен

8. Сокращение бюджетных расходов (секвестрование)

9. Введение чрезвычайных налогов.

|

1. Обмен старых денег на новые.

2. Защита денег от подделок

3. замена ветхих денег на новые

4. Экспертиза платежеспособности денежных знаков.

5. Изменение купюрного строения денежной массы.

6. Введение новых платежных инструментов в обращение.

|

1. Построение новой денежной системы.

2. Изменение формы денег.

3.Провеление валютной политики

4. Определение целей, методов и инструментов денежно- кредитной политики.

|

20.

Деньги в международном экономическом обороте

Решение об образовании МВФ было принято в 1944 г. В США на Бреттон - Вудской конференции (валютной).

Операции начались с 1947г. (август). Первоначально членами были 39 государств.

Капитал фонда был сформирован 10 млрд. долларов. Сегодня 184 страны, в том числе Россия.

213 млрд. SPR- Капитал

Главная функция МВФ- это предоставление кредитов ЦБ для формирования валютных резервов.

Они необходимы:

1. Для погашения внешних долгов

2. Для проведения валютных интервенций с целью регулирования валютного курса

Валютная интервенция

- вторжение ЦБ на валютный рынок с целью покупки валюты.

Состав международных резервов.

Международные резервы РФ на 01,12,07 463 млрд. долларов, в том числе активы в иностранной валюте -351 млрд. долларов(76%)

СДР-1 млн.(0,0%)

Резервная позиция в МВФ 376 млн. долларов(0,0%)

( право страны на получение кредита МВФ в размере 25% квоты)

Золото- 11 млрд. долларов(2%)

Другие активы- 97 млрд. долларов(21%)

Операции РЕПО (с обратным выкупом)

Коммерческие банки.

Главная цель от валютных операций – получение прибыли в виде курсовой разницы.

Валютный рынок.

Главная функция - обеспечить обмен валют по рыночному курсу.

СДР возникла в 1990г.

( Мировых денег не хватало, доллары сконцентрированы в странах кредиторах, возник недостаток мировых денег).

1 СДР= 2 доллар первоначально. 10,88671 гр золота - золотое содержание

В 1994 году золотое содержание отменено.

Валютная корзина - средняя стоимость СДР, рассчитанная на основе четырех валют (Доллар, евро, юани, иены)

В 1997 году было принято решение об увеличении объема выпуска СДР, но США наложила вето.

1.

Формы международных расчетов.

3 основные формы международных расчетов используются в ми:

1. банковские переводы

2. расчеты по инкассо (документарное инкассо)

3. расчеты по аккредитивам.

Платежный баланс.

Платежный баланс

- это статистическая таблица, которая отражает экономические операции между резидентами и нерезидентами за определенный период времени.

Платежный баланс РФ.

| Статья баланса

|

Сумма

|

| 1. счет текущих операций, млрд. долларов

2. счет операций с капиталом и финансовыми инструментами

3. изменение валютных резервов (резервы в иностранной валюте за границей)

4. чистые ошибки и пропуски

5. общее сальдо платежного баланса

|

+39

+61

-98

-2

0

|

21. Сущность, особенности и источники ссудного капитала

1. Кредит-

это движение ссудного капитала во время пользования получаемого прибыль в виде процентов. ( частн.) (фонд - общегос.)

Д - Т … П-Т,

- Д,

- промышленный капитал

Д-Т-Д,

- торговый каптал

Д-Д,

- ссудный капитал

Ссудный капитал

- это обособившаяся часть промышленного и торгового капитала в денежной форме и будучи отданная в кредит приносит его собственнику доход в виде процентов.

Особенности ссудного капитала.

Сравнительная характеристика торгового, промышленного и ссудного капитала.

| Сравнительный признак

|

ПК

|

ТК

|

СК

|

| Сущность

|

Капитал- функция

|

Капитал- функция

|

Капитал- собственность

|

| Кругооборот

|

Д - Т … П-Т,

- Д,

|

Д-Т-Д,

|

Д-Д,

|

| Источник стоимости

|

Производство товара

|

Продажа товара

|

Собственность на деньги

|

| Ограничитель дохода

|

Издержки производства

|

Издержки обращения

|

Нет ограничений

|

| Характер

|

производительный

|

посреднический

|

Спекулятивный

|

| Товарность

|

Обычный товар (кроме рабочей силы)

|

Обычный товар

|

Необычный товар (ссудный капитал не только не исчезает в процессе своего использования, но и возвращается к своему собственнику с процентами)

|

Источники ссудного капитала.

1. Сбережения населения.

2. Денежные накопления предприятий (часто ФЗП до момента выплаты зарплаты. Чистая прибыль)

3. денежные накопления государства (при профиците бюджета)

22. Рынок ссудного капитала, его функции и структура

Поскольку существует необычный товар, т.е. ссудный капитал, постольку существует и необычный рынок ссудного капитала.

Денежный рынок:

· рынок депозитов

· рынок кратк. кредитов

· межбанковский рынок

Кредит не повышает национальное богатство, цель: обеспечение непрерывности оборота текущих потребностей.

Рынок капитала:

· рынок долгосрочных кредитов (больше года)

· ипотечный рынок

Приводит к увеличению богатства

Рынок ценных бумаг:

· первичный

· вторичный

Ничего не создает. Инструмент перераспределения денег

Функции рынка:

1. Превращение денежного капитала в ссудный.

2. Обслуживание товарооборота через предоставление кредита.

3. Обслуживание бюджетного дефицита

4. Обеспечение централизации капитала

5. Обеспечивает потребительское кредитование.

23. Сущность и необходимость кредита

1. Сущность кредита можно раскрыть через анализ его внутренней структуры, которая состоит из следующих элементов:

Признаки кредита:

1. Кредитор- это физическое или юридическое лицо, которое ссужает собственные или привлеченные средства (Н: банку)

2. Кредитор является собственником ссуженной стоимости

3. Кредитор получает проценты

4. Кредитор работает на стадии обмена общественного воспроизводства.

Признаки заемщика:

1. Заемщик- это юридическое или физическое лицо, использующее в своем обороте как собственные, так и заемные кредитные средства.

2. Заемщик использует ссуженную стоимость временно.

3. Заемщик уплачивает процент(%)

4. Заемщик использует ссуженную стоимость на всех стадиях общественного воспроизводства

Особенности ссуженной стоимости:

1. Ссуженная стоимость может выступать и в товарной и в денежной форме.

2. Ссуженная стоимость никогда не должна исчезнуть в процессе использования, наоборот, она должна вернуться кредитору и принести ему доход в виде процентов.

Гарантом сохранности ссуженной стоимости является:

А) залог

Б) правильное определение процентной ставки при денежной форме кредита, т.к. в условиях инфляции она может обесцениться. Поэтому различают номинальную и реальную процентные ставки.

Зависимость между ними выражается так:

N=R+j

18%=10%+8%

N- номинальная процентная ставка ( заклад в договор)

R- ожидаемая( желаемая) норма дохода, которую желает получить кредитор

J- ожидаемые ( прогнозируемые) темпы инфляции

Исходя из этого, можно дать следующее определение кредита:

Кредит

- это экономические отношения, возникающие между кредитором и заемщиком по поводу ссуженной стоимости на условиях возвратности, срочности и платности в целях удовлетворения общественных потребностей.

2.Необходимость кредита.

1. Общая основа необходимости кредита - существование товарно-денежных отношений

2. Общая причина необходимости кредита - обеспечение непрерывности производства и потребления.

3. Специфическая причина необходимости кредита- особенности кругооборота капитала. В процессе, которого у одних высвобождается (временно) средства, у других появляются дополнительные потребности в них.

4. Совпадение экономических интересов кредиторов и заемщиков.

Заемщик должен обладать обособленным имуществом.

24. Формы и виды кредита

Рк-Вз-Икв-Вр-Возвр. кредита

Рк - размещение кредита

Вз-выдача заемщику

Икз-использование кредита заемщиком

Вр - высвобождение ресурса

Форма кредита

- конкретное проявление сущности.

Вид кредита характеризует форму по определенным организационным и экономическим признакам.

Классификация форм кредита

| Признак классификации

|

Форма кредита

|

| 1. Характер ссуженной стоимости

|

1) товарная Т-Т

2) денежная Д-Д

3) смешанная (товарно-денежная) Т-Д, Д-Т

|

| 2. Характер кредитора

|

1) коммерческий

2) банковский

3) государственный

4) международный

|

| 3. Характер заемщика

|

1) производительная форма кредита

2) потребительская

3) финансовый

|

2.

Характеристика форм кредита

Коммерческий кредит предоставляется функционирующими предприятиями друг другу в товарной форме или в денежной форме.

В случае предоставления кредита в товарной форме отсрочка платежа оформляется векселем.

Если кредит предоставляется в денежной форме, то он называется авансом (под будущие поставки товаров)

Банковский кредит предоставляется банками в денежной Фоме физическим и юридическим лицам.

Государственный кредит предоставляется государством.

Международный кредит. Кредитором выступает нерезидент.

Участниками являются фирмы (предприятия), коммерческие банки, центральные банки, правительства и международный финансовые организации.

Производительная форма. Кредит используется для развития производства и товарооборота. Приводит к росту ВВП.

Потребительский кредит. Выдается для удовлетворения конкретных потребностей физических лиц.

Частный (гражданский) кредит - физическое лицо физическому лицу

Финансовый кредит предоставляется для погашения ранних задолженностей.

3. Виды кредита:

Вид характеризует форму.

Критерии:

1. Стадии общественного воспроизводства. ( фин., плат. и т. д.)

2. Срочность (онкольный (до востребования), краткосрочный, среднесрочный, долгосрочный)

3. По обеспечении. ( обеспеченный, необеспеченный (бланковые кредиты))

4. Платность (беспроцентные, с базовой ставкой)

5. По способам выдачи (разовый кредит, кредитная линия, овердрафт, вексельный), прямое и косвенное (отличается по количеству участников)

25. Функции и законы кредита

1.

Понятие функции кредита.

Наиболее часто встречающиеся функции:

1. Перераспределительная

2. Эмиссионная. В результате кредитных операций появляются кредитные деньги.

3. Контрольная

4. Экономия издержек обращения

5. Централизация и концентрация капитала (применительно к банковскому)

Функция

- это простейшее проявление сущности.

Методологические подходы:

1. Функция должна отражать сущность кредита как единого целого.

2. Функция должна отражать взаимодействие всех форм кредита.

3. Функция кредита должна быть направлена на сохранение самой сущности кредита.

2.

Характеристика функций кредита.

1. Перераспределительная.

Предметом перераспределения является стоимость. Перераспределяется временно высвободившаяся стоимость, что и предполагает возвратность кредита.

Перераспределение может быть:

· Межтерриториальным

· Межотраслевым

· Внутриотраслевым

Внутрихозяйственное не может быть (может быть финансовое перераспределение)

2. Замещение действительных

(реальных) денег кредитными средствами обращения (векселями, банкнотами, чеками) или кредитными операциями (безналичные расчеты).

3. Законы кредита.

Закон- необходимое, существенное, повторяющееся явление.

Законы бывают естественные и общественные.

Общественные законы Общественные законы

Юридические (субъективные) экономические (проявляются только в том случае, если они нарушены)

Инфляция

- форма нарушения объективного экономического закона.

1. Возвратное движение стоимости (реализуется в принципе возвратности кредитования)

2. Сохранение ссуженной стоимости (реализуется в принципе обеспеченности кредита)

3. Временный характер использования ссуженной стоимости (проявляется в принципе срочности кредитования).

4. Равновесие между кредитными ресурсами и их размещением (реализуется в балансах банков)

26. Роль и границы кредита

- не нужны затраты на изготовление полноценных денег

- развитие векселей, чеков позволяет производить зачет взаимных требований

- за счет развития кредитных отношений

Р1

=П

*100

К

Норма прибыли (рентабельность)

V-зарплата, стоимость рабочей силы

М - прибавочная стоимость

С - стоимость ОС

Р1= 1

*100=11%

9

Р2=2

*100=25%

8

2. Границы кредита

Граница кредита

- это предел отношений между кредитором и заемщиком по поводу ссуженной стоимости

Существуют внешние, внутренние и количественные границы кредита.

Внешние границы - это отношения кредита и финансов, налогов, страхования и др. экономических категорий

Внутренние границы кредита - это границы между его формами.

Количественные границы кредита воплощаются в лимитах кредитования.

- лимиты выдач

- лимит задолженности по кредиту

- лимит открытой кредитной линии

- овердрафт (краткосрочный характер)

3. Денежно- кредитные кризисы.-

это крайнее обострение противоречий в денежно- кредитной сфере, это противоречие между спросом и предложением денег.

В основе противоречия лежит промышленный цикл.

27. Ссудный процент

1. Сущность, функции и роль ссудного процента.

2. Формирование рыночного уровня ссудного процента.

3. Система процентных ставок.

1. Ссудный процент

- одна из форм прибавочной стоимости, полученной в процессе кругооборота капитала.

С + V + M

Ссудный процент-часть М., которую получает ссудный капиталист

| Форма капитала

|

Формула движения

|

Форма прибавочной стоимости

|

| 1. Промышленный капитал- функция

|

Д - Т … П…Т,

- Д,

|

Предпринимательский доход- вознаграждение за предпринимательскую деятельность

|

| 2. Торговый капитал- функция

|

Д-Т-Д,

|

Торговая прибыль- вознаграждение за коммерческую деятельность

|

| 3. ссудный капитал- собственность

|

Д-Д,

|

Ссудный процент- плата за пользование собственного кредитора

|

Ссудный процент

- это экономическая категория. Выражающая отношения между кредитором и заемщиком по поводу распределения и полученного от использования кредита (ссудного капитала)

Функции ссудного процента

:

1. Существенная (главная) _ распределительная

. С помощью этой функции распределяется доход, полученный с помощью использования ссудного капитала между заемщиком и кредитором.

Доход заемщика – предпринимательская прибыль

Доход кредитора - ссудный процент.

2. Второстепенные

(ролевые):

1) защитная функция. Обеспечивает сохранность ссудного капитала в условиях инфляции. Поэтому различают номинальную и реальную ставки.

i=r+e- ожидаемые темпы инфляции

i=r+e+r*e – расчет номинального процента в условиях сильной инфляции.

2) стимулирующая

. Стимулирует заемщика к получению дополнительного дохода от использования кредита. Стимулирует кредитора к инвестициям в рентабельные отрасли экономики.

3) Регулирующая.

регулируется спрос и предложение денежных средств. Регулируется деятельность банков. Регулируются сбережения. Регулируется цена денег.

Равновесию между спросом и предложением денег, формированию рыночного уровня процентов, превращению сбережений в инвестиции, приводит к укреплению банковской системы страны.

Формы ссудного процента

| Признак классификации

|

Формы процента

|

| 1. Форма кредита

|

- Процент по коммерческому кредиту

- % по банковскому кредиту

- % по государственному кредиту

- % по потребительскому кредиту

- % по международному кредиту

|

| 2. Вид кредитных операций

|

- депозитный %

- ученый % по векселям

- % по ссудам

- % по межбанковским кредитам

- % по долговым ц/б

|

| 3. Срок кредита

|

- % по онкольным ссудам

- % по краткосрочным кредитам

- % по долгосрочным кредитам

|

| 4. Характер заемщика

|

- % для корпоративных клиентов (юридические лица)

- % для физических лиц

- % для первоклассных заемщиков (базовая ставка)

- процентные ставки для VIP- клиентов.

|

2. Формирование рыночного уровня ссудного процента.

Факторы,

влияющие на уровень ссудного процента:

1. Соотношение спроса и предложенитя ссудного капитала.

2. Уровень развития денежных рынков ценных бумаг.

3. Риск кредитных сделок

4. Состояние платежного баланса страны.

5. Денежно- кредитная политика ц/б.

6. Инфляционные ожидания, т.е. прогноз темпов инфляции.

7. Система налогообожения.

8. Частные факторы.

I=r+e+RP+LP+MP

I

- рыночный уровень ставки процентов

r

- реальная ставка процентов по безрисковым операциям

e

- инфляционные ожидания

RP

- премия за риск неплатежа( кредитный риск) ( определяется кредитоспособностью заемщика)

LP

- премяи за риск потери ликвидности

MP

- премия за риск с учетом срока погашения долгового обязательства.

3.

Система процентных ставок

Ставка рефинансирования

- это ставка по кредитам коммерческих банков со стороны ЦБ.

Учетная ставка

- это ставка, которая используется при учете векселей.

Межбанковские ставки

- это ставки, формирующиеся на межбанковском рынке.

Различают ставки МИБИД, МИБОР, МИАКР.

МИБИД - средняя процентная ставка по привлечению межбанковских кредитов московскими банками.

МИБОР

- средняя процентная ставка по размещению межбанковских кредитов московскими банками.

МИАКР

- средневзвешенная процентная ставка фактических сделок по представлению межбанковских кредитов.

Базовая процентная ставка

- это ставка кредитования первоклассных заемщиков.

Рыночная процентная ставка

. Основной ее формой является банковский процент.

П баз.=С1+С2+Мп

С1

- средняя цена кредитных ресурсов

С2

- отношения расходов банка к объему кредитов.

Мп

- планируемый уровень рентабельности кредита.

Особенности процентных ставок в России:

1) Высокий уровень ссудного процента.

2) Нет базовой процентной ставки

3) Нет «плавающих» процентных ставок

4) Снижается процентная моржа коммерческих банков.

28. Возникновение банков

1. Храмовое хозяйство.

Сначала храмы имели дело с товарными деньгами. Недостатком являлось то, что товары портились. Был осуществлен переход к металлическим деньгам (золото, серебро). Возникновение этих денег потребовало регулирования денежного обращения (не только с точки зрения сохранности, но и использования). Развиваются учетная и расчетная функции. Возникает ссудная операция.

В храмах зародились основные функции: хранение денег. Расчеты, предоставление ссуд. Храмы пользовались доверием, имели поддержку со стороны государства.

2. Ростовщичество.

В отличие от храмов, которые создали привлеченный капитал, ростовщики ссужали собственный капитал с целью собственного обогащения. Жажда обогащения приводила к высокой норме ссудного процента, приводило к разорению заемщиков- производителей.

Создавало почву для перехода к капиталистическому кредиту.

3. Торговые дома.

Торговый дом- посредник между государством и пользователем банковских услуг.

Главная функция- предоставление ссуды купцам для развития торговли.

Появились в Великобритании.

4. Трапезиты («Менялы»)

Получили развитие в Древней Греции. Стали специализироваться на денежных операциях (государство наделяло их этим правом)

Операции:

- прием вкладов, осуществление платежей за счет клиентов

- «меняльное» дело

- выдача займов под залог

5. Ассоциации.

Была создана с целью распределения рисков. Государство стало создавать нормативную базу для регулирования их деятельности.

Ассоциации стимулирования денежного капитала. Ассоциация начинает заниматься сбором налогов - способствует укреплению государства.

6. Паевые товарищества

(жиро - банки)

Банки, которые специализируются на осуществлении безналичных расчетов.

7. Создание банков в Европе.

8. Возникновение банкнот.

Появляется новая функция банков - эмиссионная. Появляются 2 школы:

- денежная, которая ратовала за сохранение действительных денег (эмиссию банкнот увязывали с размером резервов золотого запаса);

1844г-акт Роберта Билля

- банковская школа. Были противниками жесткой связи банкнот с золотым запасом. Были заинтересованы в развитии промышленности и торговли.

9. Появление депозитов («мнимых»)

Т.е. денег, создаваемых банками в безналичной форме. ( обеспечения нет)

На их основе появляются чеки, которые способствуют увеличению безналичных расчетов, которые приводят к экономии издержек обращения.

Возникновение банков связано, прежде всего с деньгами, с денежным оборотом, необходимостью его регулирования. Именно на этой основе возникают расчетные, ссудные и депозитные операции. Их концентрация в одном месте приводит к необходимости их общественной организации. Этим и занимаются банки.

29. Сущность и роль банков

1. Раскрывать сущность банка необходимо с макроэкономических позиций.

2. Сущность не зависит от типа банка.

3. Необходимо отразить специфику банка.

4. Необходимо сформулировать основу банка.

5. Необходимо раскрыть структуру банка.

1. С макроэкономических позиций банк

- это институт, который выполняет определенные функции для всего общества, поэтому он и получает статус банка со стороны общества.

2. Банк- это единое целое, несмотря на наличие различных типов и видов банка.

3. Специфика банка. Необходимо раскрыть те черты, которые присущи только банку.

Банк – это предприятие.

Продуктами банка как предприятия являются:

- Платежные средства, эмитируемые на макро и микроуровне

- Аккумулируемые временно свободные денежные средства, которые банк превращает в капитал, обеспечивая тем самым праздно лежащие деньги в капитал

- Кредиты, предоставляемые банками, приносят проценты и возвращаются к своему исходному пункту.

Стоимость банковских услуг входит в состав ВВП.

4. Основа банка, т. е главное качество на макроуровне - это кредитное дело как обособившаяся деятельность кредиторов, что потребовало ее организации в виде банка.

Кредитное дело неразрывно связано с расчетами, т.е. банк- это институт, регулирующий денежный оборот. (кредитные кооперативы не осуществляют расчеты, поэтому они не являются элементами банковской системы)

5. Структура банка включает 4 элемента:

1) банковский капитал.

В основе банковского капитала лежит движение ссудного капитала. Он состоит из собственных и привлеченных средств. Капитал используется в основном не для себя, а для удовлетворения общественных потребностей.

Баланс ДКБ

| Актив

|

Пассив

|

| Кредиты-57%

|

Собственные средства

Привлеченные средства-77%

|

| 100

|

100%

|

2) связан с функционированием банка на стадии обмена общественного воспроизводства.

3) Включает специалистов банковского дела, которые специализируются на особом виде деятельности.

4) Инфраструктура (производственный блок). Включает здания, специфическую технику, средства связи, служба безопасности и т.д.

Банк-

это денежно- кредитный институт, организующий и регулирующий платежный оборот в наличной и безналичной формах.

2. Функции банка.

1. Аккумуляция денежных средств общества

(- аккумуляция осуществляется в основном чужих средств;

- размещаются эти денежные средства в пользу общества

- особые методы аккумуляции средств (открытие счетов, вклады на срок и до востребования, выпуск сертификатов для юридических и физических лиц, банковские векселя, межбанковские кредиты и кредиты Центробанка)

- аккумуляция денежных средств является основным видом деятельности, поэтому подлежит лицензированию)

Концентрации денежных ресурсов, необходимых для поддержания непрерывности производства, его роста.

30. Банковская система

1. Кредитная система

- это совокупность элементов, позволяющих реализовать свойства кредита.

Структура кредитной системы Структура кредитной системы

Фундаментальный блок Организационный блок Регулирующий блок

Фундаментальный блок

- Кредит, его границы и законы

- Субъекты кредитных отношений

- Принципы кредита

Организационный блок

- Кредитоспособность

- Виды и объекты кредита

- Условия кредитов

- Механизм кредитования

- Кредитная инфраструктура

Регулирующий блок

- Государственное регулирование кредитной деятельности

- Банковское законодательство

- Нормативные акты ЦБ

- Инструктивные материалы КБ

Принципы кредита:

1) сокращение ссуженной стоимости