| Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Тверской Государственный Технический Университет»

(ГОУ ВПО «ТГТУ»)

Институт дополнительного профессионального образования и переподготовки

Кафедра Бухгалтерского учёта, анализа и аудита

Контрольная работа

Инвентаризация и учет денежных средств

Оглавление

Глава 1. Инвентаризация

1.1 Определение инвентаризации

1.2 Виды инвентаризации

1.3 Документальное оформление

1.4 Признаки

1.5 Случаи необходимости проведения инвентаризации

1.6 Отражение результатов инвентаризации в учете

Глава 2. Учет денежных средств

2.1 Денежные средства

2.2 Счет 50 «Касса»

2.3 Счет 51 «Расчетные счета»

2.4 Счет 52 «Валютные счета»

2.5 Счет 55 «Специальные счета в банках»

Список литературы

Глава 1. Инвентаризация

1.1 Определение инвентаризации

Инвентаризация — проверка соответствия данных бухгалтерского учёта фактическому положению дел. Обычно инвентаризацию связывают с пересчётом и перемериванием предметов.

Многие организации обязаны проводить инвентаризацию ежемесячно, но все предприятия должны проводить инвентаризацию ежегодно. Согласно 25-й главе Налогового кодекса РФ невыполнение этого требования приравнивается к отсутствию бухгалтерского учёта. Серьёзные последствия может повлечь за собой также и неправильное оформление результатов инвентаризации.

Для проведения инвентаризации издаётся соответствующий приказ, в котором назначаются члены инвентаризационной комиссии и определяются сроки проведения инвентаризации. Члены инвентаризационной комиссии проверяют наличие предметов и материалов, указанных в инвентаризационно-сличительной ведомости. [1]

1.2 Виды инвентаризации

· Выборочная инвентаризация - инвентаризация, которая проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

· Инвентаризация основных фондов - система учетных мероприятий для определения количества, состава и состояния основных фондов предприятия на определенный момент.

· Инвентаризация товарных запасов - полная перепись товаров в торговом предприятии, проводимая специальной комиссией.

· Периодическая инвентаризация - система периодического учета запасов компании.

· Полная инвентаризация - проверка всех видов имущества предприятия. Полная инвентаризация проводится в конце года перед составлением годового отчета, а также при полной документальной ревизии, по требованию финансовых и следственных органов.

Реклама

· Частичная инвентаризация - инвентаризация, которая проводится один раз в год для каждого объекта.

1.3 Документальное оформление

Основные документы

· Методические указания по инвентаризации имущества и финансовых обязательств, утверждённые Приказом Минфина России от 13.06.1995 № 49

· Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учёте».

Инвентаризация - проверка фактического наличия имущества хозяйства в натуре. Причины проведения инвентаризации различны:

-ошибки при отпуске и приеме ценностей;

-неисправности оргтехники;

-наличие процессов, не фиксируемых первичными документами (усушка, утруска, распыл);

-хищения и злоупотребления;[1]

1.4 Признаки

Все проводимые в организациях инвентаризации делятся по ряду признаков.

При полной инвентаризации проверяются все виды имущества организации. Как правило, такие инвентаризации проводятся в конце финансового года перед составлением годового отчета.

Частичная инвентаризация предполагает проверку одного или нескольких видов имущества (инвентаризация денежной наличности в кассе).

Плановые инвентаризации осуществляются в соответствии с установленным графиком, например, перед составлением годового отчета, а внеплановые (внезапные) - по мере необходимости (смена материально-ответственных лиц, стихийные бедствия, хищения, требования аудитора, судебных органов и т.д.).

Количество инвентаризаций в отчетном году, время их проведения, перечень проверяемого имущества устанавливаются руководителем организации за исключением случаев, предусмотренных "Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" и "Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов".

1.5 Случаи необходимости проведения инвентаризации

Проведение инвентаризации обязательно:

-при передаче имущества в аренду, выкупе, продаже;

-перед составлением годового отчета;

-при смене материально ответственных лиц;

-при наличии хищений, злоупотреблений, порче ценностей;

-в случае стихийных бедствий, пожаров, аварий и др.;

-при ликвидации (реорганизации) хозяйствующего субъекта.[1]

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия, в состав которой включаются представители администрации, работники бухгалтерии, другие специалисты. При большом объеме работ создаются и рабочие инвентаризационные комиссии. Инвентаризация должна осуществляться комиссией в полном составе. Отсутствие даже одного члена комиссии достаточно, чтобы признать результаты инвентаризации недействительными.

Реклама

Рабочие инвентаризационные комиссии обязаны:

-провести инвентаризацию имущества в местах его нахождения;

-выявить вместе с бухгалтерией результат инвентаризации;

-выработать предложения по порядку зачета и списания недостачи ценностей;

-разработать предложения по совершенствованию порядка приема, хранения и отпуска ценностей, улучшения учета и контроля за их сохранностью.

Члены рабочих комиссий отвечают за:

-своевременность и правильность проведения инвентаризации;

-полноту и точность внесения в описи данных.

До начала инвентаризации проводится ряд подготовительных мероприятий. Апломбируются места хранения подлежащих проверке ценностей. Инвентаризуемые ценности раскладываются по стеллажам, полкам, т.е. приводятся в состояние пригодное для проверки. Проверяются все весовые измерительные приборы и сроки их клеймения.

Проверка материальных ценностей проводится по местам их нахождения. Снятие фактических остатков ценностей осуществляется в присутствии материально ответственного лица. Описи составляются в двух экземплярах, один экземпляр заполняет член инвентаризационной комиссии, другой - материально ответственное лицо. На каждой странице описи прописью указывается число порядковых номеров ценностей и общий итог их количества, зафиксированный на данной странице, независимо от единицы измерения. На последней странице описи прописью указывается количество страниц и общий итог ценностей. Если были допущены ошибки, то они исправляются во всех экземплярах описи путем зачеркивания. Исправленные данные должны быть оговорены и подписаны всеми членами комиссии и материально ответственным лицом.[4]

1.6 Отражение результатов инвентаризации в учете

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает:

1) имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности;

2) анализирует возможные способы истребования сомнительной дебиторской задолженности путем перевода долга, бартерных операций и тому подобное;

3) составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов;

4) инвентаризационная комиссия выявляет причины недостач и излишков;

5) по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Отражение в учете излишков имущества, выявленных в процессе инвентаризации:

Выявленные в результате инвентаризации излишки имущества должны быть приняты к учету и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации - на увеличение финансирования (фондов);[1] кроме этого установление причин возникновения излишков и виновных лиц.[2]

Таким образом, выявленные излишки основных средств, материальных ценностей, денежных средств и другого имущества в соответствии с бухгалтерским законодательством подлежат постановке на бухгалтерский учет и зачислению на финансовые результаты.

В отчете о прибылях и убытках, по статье «Внереализационные доходы» отражаются принятые к учету ценности, оказавшиеся в излишке по результатам инвентаризации.

Внереализационными доходами налогоплательщика признаются доходы в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации.[3]

Вопрос об определении стоимости выявленных излишков не случаен.

суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях следует приходовать по рыночным ценам.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

а) излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится:

- в коммерческих организациях - на финансовые результаты;

- в некоммерческих организациях - на увеличение доходов.[4]

Кроме того, неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются в качестве внереализационных доходов проводкой:

Дебет 01 «Основные средства»

Кредит 99 «Прибыли и убытки».

Таким образом, излишки, выявленные при инвентаризации, принимаются к учету по рыночной стоимости по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса») и кредиту счета 91-1 «Прочие доходы».[5]

Глава 2. Учет денежных средств

2.1 Денежные средства

Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

2.2 Счет 50 "Касса"

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости. [6]

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

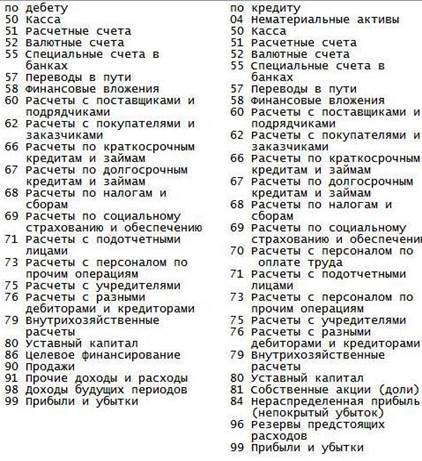

Счет 50 "Касса" корреспондирует со счетами:

| по дебету

|

по кредиту

|

| 50 Касса

|

50 Касса

|

| 52 Валютные счета

|

52 Валютные счета

|

| 55 Специальные счета в банках

|

55 Специальные счета в банках

|

| 57 Переводы в пути

|

57 Переводы в пути

|

| 60 Расчеты с поставщиками и подрядчиками

|

58 Финансовые вложения

|

| 62 Расчеты с покупателями и заказчмками

|

60 Расчеты с поставщиками и подрядчиками

|

| 66 Расчеты по краткосрочным кредитам и займам

|

62 Расчеты с покупателями и заказчмками

|

| 67 Расчеты по долгосрочным кредитам и займам

|

66 Расчеты по краткосрочным кредитам и займам

|

| 71 Расчеты с подотчетными лицами

|

68 Расчеты по налогам и сборам

|

| 73 Расчеты с персоналом по прочим операциям

|

69 Расчеты по социальному страхованию и обеспечению

|

| 75 Расчеты с учредителями

|

70 Расчеты с персоналом по оплате труда

|

| 76 Расчеты с разными дебиторами и кредиторами

|

71 Расчеты с подотчетными лицами

|

| 79 Внутрихозяйственные расчеты

|

73 Расчеты с персоналом по прочим операциям

|

| 80 Уставный капитал

|

75 Расчеты с учредителями

|

| 86 Целевое финансирование

|

76 Расчеты с разными дебиторами и кредиторами

|

| 90 Продажи

|

79 Внутрихозяйственные расчеты

|

| 91 Прочие доходы и расходы

|

80 Уставный капитал

|

| 98 Доходы будущих периодов

|

81 Собственные акции (доли)

|

| 99 Прибыли и убытки

|

94 Недостачи и потери от порчи ценностей

|

| 99 Прибыли и убытки

|

№ п/п

|

Содержание фактов хозяйственной деятельности

|

Корреспондирующие счета

|

| Дебет

|

Кредит

|

| 1

|

Прочие поступления наличных денежные средства

|

50-01

|

| 2

|

Сданы наличные из операционной кассы в основную

|

50-01

|

50-02

|

| 3

|

Поступили в кассу денежные средства снятые с расчетного счета (з/п, пособия...)

|

50-01

|

51

|

| 4

|

Поступили в кассу денежные средства снятые с валютного счета

|

50-01

|

52-01

|

| 5

|

Поступили в кассу денежные средства снятые со специально счета в банке

|

50-01

|

55

|

| 6

|

Поступили в кассу денежные средства числившиеся в пути (отправленные переводом)

|

50-01

|

57

|

| 7

|

Возврат сумм поставщиком, излишне уплаченные ему ранее

|

50-01

|

60

|

| 8

|

Поступили в кассу денежные средства поступившие от покупателей (заказчика)

|

50-01

|

62

|

| 9

|

Поступили в кассу денежные средства полученные по договору краткосрочного кредита

|

50-01

|

66

|

| 10

|

Поступили в кассу денежные средства полученные по договору долгосрочного кредита

|

50-01

|

67

|

| 11

|

Поступили в кассу денежные средства ранее выданные под отчет

|

50-01

|

71

|

| 12

|

Поступили в кассу денежные средства от работников ранее предоставленные в виде займа

|

50-01

|

73-01

|

| 13

|

Поступили в кассу денежные средства от работников в возмещение мат. ущерба

|

50-01

|

73-02

|

| 14

|

Поступили в кассу денежные средства внесенные в уставный фонд капитал

|

50-01

|

75-01

|

| 15

|

Поступили в кассу денежные средства от страховой организации

|

50-01

|

76-01

|

| 16

|

Поступили в кассу денежные средства от признанной (присужденной) претензии

|

50-01

|

76-02

|

| 17

|

Поступили в кассу денежные средства в счет дивидендов от участия в др.организациях

|

50-01

|

76-03

|

| 18

|

Поступили в кассу денежные средства от филиала (головного предприятия)

|

50-01

|

79-02

|

| 19

|

Поступили в кассу денежные средства в счет прибыли по доверительного управления

|

50-01

|

79-03

|

| 20

|

Поступили в кассу денежные средства в качестве вклада по договору совместной деятельности

|

50-01

|

80

|

| 21

|

Поступили в кассу денежные средства целевого финансирования

|

50-01

|

86

|

| 22

|

Поступили в кассу денежные средства за проданную продукцию, товары, работы, услуги

|

50-01

|

90-01

|

| 23

|

Поступили в кассу денежные средства за счет доходов будущих периодов

|

50-01

|

98-01

|

| 24

|

Поступили в кассу денежные средства полученные безвозмездно

|

50-01

|

98-02

|

| 25

|

Поступили в кассу денежные средства в результате чрезвычайных событий

|

50-01

|

99

|

| 26

|

Прочий расход денежных средств

|

50-01

|

| 27

|

Сданы наличные из операционной кассы в основную

|

50-01

|

50-02

|

| 28

|

Поступили денежные средства на расчетный счет из кассы предприятия

|

51

|

50-01

|

| 29

|

Поступили денежные средства на валютный счет из кассы предприятия

|

52

|

50-02

|

| 30

|

Поступили денежные средства на специальный расчетный счет из кассы предприятия

|

55

|

50-01

|

| 31

|

Денежные средства внесены в сберегательную кассу (почта) для перевода контрагенту

|

57

|

50-01

|

| 32

|

Приобретены акции за наличные денежные средства

|

58-01

|

50-01

|

| 33

|

Предоставлены долговые ценные бумаги за наличные денежные средства

|

58-02

|

50-01

|

| 34

|

Предоставлены займы контрагенту за наличные денежные средства

|

58-03

|

50-01

|

| 35

|

Внесен вклад по договору простого товарищества наличными денежными средствами

|

58-04

|

50-01

|

| 36

|

Погашена задолженность/аванс поставщику наличными денежными средствами

|

60

|

50-01

|

| 37

|

Возвращены излишне оплаченные/аванс покупателем наличные денежные средства

|

62

|

50-01

|

| 38

|

Погашен краткосрочный кредит наличными денежными средствами

|

66

|

50-01

|

| 39

|

Уплачены из кассы налоги и сборы в бюджет

|

68

|

50-01

|

| 40

|

Уплачен из кассы ЕСН в части в части, подлежащей зачислению в фонд соцстрах.

|

69-01

|

50-01

|

| 41

|

Выданы работникам путевки, оплаченные за счет соцстрах

|

69-01

|

50-03

|

| 42

|

Уплачен из кассы ЕСН в части в части, подлежащей зачислению в пенсионный фонд

|

69-02

|

50-01

|

| 43

|

Уплачен из кассы ЕСН в части в части, подлежащей уплате в фонд обязательного медстрах.

|

69-03

|

50-01

|

| 44

|

Выдана из кассы зарплата (дивиденды) работникам

|

70-00

|

50-01

|

| 45

|

Выдана из кассы наличные денежные средства под отчет

|

71-00

|

50-01

|

| 46

|

Выдана из кассы наличные денежные средства работнику в виде займа

|

73-01

|

50-01

|

| 47

|

Выплачены из кассы дивиденды (доход) учредителю организации

|

75-01

|

50-01

|

| 48

|

Выдана из кассы депонированная заработная плата

|

76-04

|

50-01

|

| 49

|

Переданы наличные денежные средства филиалу (головному предприятию)

|

79-02

|

50-01

|

| 50

|

Наличные средства переданные в доверительное управление (доход доверительного управления)

|

79-03

|

50-01

|

| 51

|

Переданы участнику простого товарищества средства (прекращение договора о совместной деятельности)

|

80

|

50-01

|

| 52

|

Оплачены наличными денежными средствами собственные акции, выкупленные у акционеров

|

81

|

50-01

|

| 53

|

Отрицательная курсовая разница по нал. Иностранной валюте - общие затраты

|

91-02

|

50-01

|

| 54

|

Отражена недостача наличных денег в кассе при инвентаризации или ревизии кассы

|

94

|

50-01

|

| 55

|

Оплачены убытки, связанные с устранением чрезвычайных обстоятельств

|

99

|

50-01

|

2.3 Счет 51 "Расчетные счета"

Счет 51 "Расчетные счета" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 "Расчетные счета" отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 "Расчетные счета" отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям"). [6]

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно - расчетных документов.

Аналитический учет по счету 51 "Расчетные счета" ведется по каждому расчетному счету.

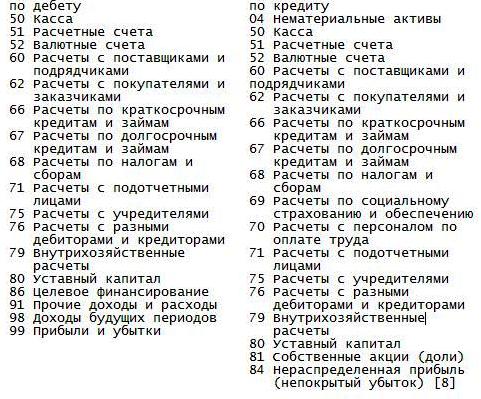

Счет 51 "Расчетные счета" корреспондирует со счетами:

№ п/п

|

Содержание фактов хозяйственной деятельности

|

Корреспондирующие счета

|

| Дебет

|

Кредит

|

| 1

|

Прочие поступления денежных средств на расчетный счет

|

51

|

| 2

|

Поступили денежные средства на расчетный счет из кассы предприятия

|

51

|

50-01

|

| 3

|

Переведены денежные средства с одного расчетного счета на другой

|

51

|

51

|

| 4

|

Поступили денежные средства на расчетный счет со специального счета в банке

|

51

|

55

|

| 5

|

Поступило на расчетный счет, находившиеся в пути

|

51

|

57-01

|

| 6

|

Поступило на расчетный счет, выданные по договору займа

|

51

|

58-03

|

| 7

|

Поступило на расчетный счет, излишне выданные / аванс средства поставщику

|

51

|

60-01

|

| 8

|

Поступило на расчетный счет от покупателя

|

51

|

62-01

|

| 9

|

Поступило на расчетный счет по договору краткосрочного кредита

|

51

|

66-01

|

| 10

|

Поступило на расчетный счет по договору долгосрочного кредита

|

51

|

67-01

|

| 11

|

Поступило на расчетный счет излишне уплаченные в бюджет

|

51

|

68

|

| 12

|

Поступило на расчетный счет (излишне уплаченный ЕСН, соцстрах)

|

51

|

69-01

|

| 13

|

Поступило на расчетный счет (пенсионный фонд)

|

51

|

69-02

|

| 14

|

Поступило на расчетный счет (излишне уплаченный ЕСН, медстрах)

|

51

|

69-03

|

| 15

|

Поступило на расчетный счет неиспользованные под отчетным лицом

|

51

|

71-01

|

| 16

|

Поступило на расчетный счет предоставленные ранее сотруднику

|

51

|

73-01

|

| 17

|

Поступило на расчетный счет при возмещении ущерба сотрудником

|

51

|

73-02

|

| 18

|

Поступило на расчетный счет (взнос в уставной капитал)

|

51

|

75-01

|

| 19

|

Поступило на расчетный счет от страховой организации (возмещение)

|

51

|

76-01

|

| 20

|

Поступило на расчетный счет по признанной (присужденной) претензии

|

51

|

76-02

|

| 21

|

Поступило на расчетный счет (дивиденды от участия в др. организациях)

|

51

|

76-03

|

| 22

|

Поступило на расчетный счет поступившие от филиала (отдельный баланс)

|

51

|

79-02

|

| 23

|

Поступило на расчетный счет (прибыль от доверительного управления)

|

51

|

79-03

|

| 24

|

Поступило на расчетный счет (вклад по договору совместной деятельности)

|

51

|

80-01

|

| 25

|

Поступило на расчетный счет целевого финансирования

|

51

|

86-01

|

| 26

|

Поступило на расчетный счет за проданную продукцию, товары, работу, услуги

|

51

|

90-01

|

| 27

|

Поступило на расчетный счет за реализацию прочего имущества, внереализационные доходы

|

51

|

91-01

|

| 28

|

Поступили на расчетный счет доходы будущих периодов

|

51

|

98-01

|

| 29

|

Поступило на расчетный счет безвозмездно

|

51

|

98-02

|

| 30

|

Поступило на расчетный счет в результате чрезвычайных событий

|

51

|

99-01

|

| 31

|

Прочие поступления на расчетный счет

|

51

|

| 32

|

Поступили в кассу денежные средства снятые с расчетного счета (з/п, пособия...)

|

50-01

|

51

|

| 33

|

Переведены денежные средства с одного расчетного счета на другой

|

51

|

51

|

| 34

|

Поступила на валютный счет купленная иностранная валюта

|

52

|

51

|

| 35

|

Перечислено с расчетного счета на специальный счет в банке

|

55-01

|

51

|

| 36

|

Перечислено с расчетного счета на покупку иностранной валюты

|

57-01

|

51-

|

| 37

|

Оплачены с расчетного счета приобретенные акции

|

58-01

|

51

|

| 38

|

Оплачены с расчетного счета приобретенные долговые ценные бумаги

|

58-02

|

51

|

| 39

|

Перечислено с расчетного счета по договору займа

|

58-03

|

51

|

| 40

|

Перечислен с расчетного счета вклад по договору простого товарищества

|

58-04

|

51

|

| 41

|

Погашена задолженность/(аванс) поставщику (подрядчику) безналичными денежными средствами

|

60-01

|

51

|

| 42

|

Возвращен аванс/(излишне уплаченное) покупателю

|

62-01

|

51

|

| 43

|

Перечислено с расчетного счета в погашение краткосрочного кредита (займа) и % по нему

|

66-01

|

51

|

| 44

|

Перечислено с расчетного счета в погашение долгосрочного кредита (займа) и % по нему

|

67-01

|

51

|

| 45

|

Перечислены с расчетного счета налоги и сборы

|

68

|

51

|

| 46

|

Перечислен с расчетного счета ЕСН ПФ

|

69-01

|

51

|

| 47

|

Перечислен с расчетного счета ЕСН МЕДСТРАХ

|

69-01

|

51

|

| Перечислен с расчетного счета ЕСН СОЦСТРАХ

|

69-01

|

51

|

| 48

|

Перечислен с расчетного заработная плата (дивиденды) работникам

|

70-01

|

51

|

| 49

|

Выданы под отчет денежные средства с расчетного счета

|

71-01

|

51

|

| 50

|

Перечислен с расчетного счета работнику займ

|

73-01

|

51

|

| 51

|

Перечислено с расчетного счета средства на выплату дивидендов (дохода) учредителю

|

75-02

|

51

|

| 52

|

Депонированная заработная плата выплачена работникам с расчетного счета

|

76-04

|

51

|

| 53

|

Перечислено с расчетного счета филиалу на отдельном балансу /(головной организации)

|

79-02

|

51

|

| 54

|

Перечислен с расчетного счета в доверительное управление /(в счет прибыли управления)

|

79-03

|

51

|

| 55

|

Перечислен с расчетного счета участнику простого товарищества при прекращении совместной деятельности

|

80-01

|

51

|

| 56

|

Оплачены с расчетного счета собственные акции, выкупленные у акционеров

|

81-01

|

51

|

| 57

|

Оплачены с расчетного счета расходы за счет нераспределенной прибыли

|

84-01

|

51

|

| 58

|

Оплачены с расчетного счета расходы за счет ранее созданного резерва

|

96-01

|

51

|

| 59

|

Оплачены с расчетного счета расходы (устранение последствий чрезвычайных ситуаций)

|

99-01

|

51

|

2.4 Счет 52 "Валютные счета"

Счет 52 "Валютные счета" предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 "Валютные счета" отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 "Валютные счета" отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно - расчетных документов.

К счету 52 "Валютные счета" могут быть открыты субсчета:

52-1 "Валютные счета внутри страны",

52-2 "Валютные счета за рубежом". [6]

Аналитический учет по счету 52 "Валютные счета" ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Счет 52 "Валютные счета" корреспондирует со счетами:

№ п/п

|

Содержание фактов хозяйственной деятельности

|

Корреспондирующие счета

|

| Дебет

|

Кредит

|

| 1

|

Купленная иностранная валюта зачислена на валютный счет

|

52

|

51

|

| 2

|

Переведены денежные средства с одного валютного счета на другой

|

52

|

52

|

| 3

|

Денежные средства перечислены на валютный счет со специального счета в банке

|

52

|

55

|

| 4

|

Приобретенная иностранная валюта зачислена на валютный счет

|

52

|

57

|

| 5

|

Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа

|

52

|

58-03

|

| 6

|

Поставщик вернул на валютный счет излишне уплаченные организацией денежные средства в иностранной валюте

|

52

|

60

|

| 7

|

Поставщик вернул аванс под предстоящую поставку материальных ценностей (работ, услуг) в иностранной валюте

|

52

|

60

|

| 8

|

Иностранная валюта, поступившая от покупателя (заказчика), зачислена на валютный счет

|

52

|

62

|

| 9

|

Покупатель внес аванс под предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг на валютный счет

|

52

|

62

|

| 10

|

Иностранная валюта, полученная по договору краткосрочного кредита (займа), поступила на валютный счет

|

52

|

66

|

| 11

|

Иностранная валюта, полученная по договору долгосрочного кредита (займа), поступила на валютный счет

|

52

|

67

|

| 12

|

Сумма налогов или сборов, излишне уплаченные в бюджет, возвращены на валютный счет

|

52

|

68

|

| 13

|

Возвращена на валютный счет излишне уплаченная сумма единого социального налога в части, подлежащей уплате в фонд социального страхования

|

52

|

69-01

|

| 14

|

Возвращена на валютный счет излишне уплаченная сумма единого социального налога в части, подлежащей уплате в пенсионный фонд

|

52

|

69-02

|

| 15

|

Возвращена на валютный счет излишне уплаченная сумма единого социального налога в части, подлежащей уплате в фонд обязательного медицинского страхования

|

52

|

69-03

|

| 16

|

Неиспользованные денежные средства в иностранной валюте, ранее выданные под отчет, возвращены на валютный счет

|

52

|

71

|

| 17

|

Заем в иностранной валюте возвращен на валютный счет

|

52

|

73-01

|

| 18

|

Денежные средства в иностранной валюте, поступившие от сотрудника в возмещение материального ущерба, зачислены на валютный счет

|

52

|

73-02

|

| 19

|

Поступили на валютный счет денежные средства в качестве вклада в уставный капитал

|

52

|

75-01

|

| 20

|

Страховой возмещение в иностранной валюте, полученное от страховой организации, зачислено на валютный счет

|

52

|

76-01

|

| 21

|

Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии

|

52

|

76-02

|

| 22

|

Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях

|

52

|

76-03

|

| 23

|

Зачислены на валютный счет денежные средства, поступившие от филиала, выделенного на отдельный баланс (в учете головного отделения организации

|

52

|

79-02

|

| 24

|

Получены на валютный счет денежные средства в иностранной валюте причитающейся прибыли по договору доверительного управления имуществом (в учете учредителя управления)

|

52

|

79-03

|

| 25

|

Получены денежные средства в иностранной валюте в доверительное управление (на отдельном балансе доверительного управления)

|

52

|

79-03

|

| 26

|

Поступили на валютный счет денежные средства в иностранной валюте в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности)

|

52

|

80

|

| 27

|

Поступили на валютный счет средства целевого финансирования

|

52

|

86

|

| 28

|

Поступили средства в иностранной валюте за проданную продукцию (товары, работы, услуги)

|

52

|

90-01

|

| 29

|

Средства от продажи прочего имущества, а также операционные (внереализационные) доходы, поступившие в иностранной валюте, отражены в составе прочих доходов)

|

52

|

91-01

|

| 30

|

Положительная курсовая разница по валютному счету включена в состав прочих доходов

|

52

|

91-01

|

| 31

|

Оприходована иностранная валюта, полученная безвозмездно

|

52

|

98-02

|

| 32

|

Иностранная валюта поступила на валютный счет в результате чрезвычайных событий

|

52

|

99

|

| 33

|

Перечислены средства в иностранной валюте с валютного счета на специальный счет в банке

|

55

|

52

|

| 34

|

Денежные средства в иностранной валюте перечислены для продажи (конвертации в рубли)

|

57

|

52

|

| 35

|

Приобретенные акции оплачены с валютного счета

|

58-01

|

52

|

| 36

|

Приобретенные долговые ценные бумаги оплачены с валютного счета

|

58-02

|

52

|

| 37

|

Перечислены средства в иностранной валюте с валютного счета по договору займа

|

58-03

|

52

|

| 38

|

Денежные средства перечислены с валютного счета по договору о совместной деятельности

|

58-04

|

52

|

| 39

|

Погашена задолженность перед поставщиком (подрядчиком) в иностранной валюте

|

60

|

52

|

| 40

|

Перечислен поставщику (подрядчику) аванс в иностранной валюте

|

60

|

52

|

| 41

|

Возвращены излишне уплаченные покупателем денежные средства в иностранной валюте

|

62

|

52

|

| 42

|

Возвращен с валютного счета аванс, ранее полученный от покупателя

|

62

|

52

|

| 43

|

Списаны с валютного счета денежные средства в погашение краткосрочного кредита (займа) и процентов по нему

|

66

|

52

|

| 44

|

Списаны с валютного счета денежные средства в погашение долгосрочного кредита (займа) и процентов по нему

|

67

|

52

|

| 45

|

Уплачены с валютного счета налоги и сборы в бюджет

|

68

|

52

|

| 46

|

Уплачен с валютного счета единый социальный налог в части, подлежащей зачислению в фонд социального страхования

|

69-01

|

52

|

| 47

|

Уплачен с валютного счета единый социальный налог в части, подлежащей зачислению в пенсионный фонд

|

69-02

|

52

|

| 48

|

Уплачен с валютного счета единый социальный налог в части, подлежащей зачислению в фонд обязательного медицинского страхования

|

69-03

|

52

|

| 49

|

Перечислена с валютного счета заработная плата (дивиденды) работникам

|

70

|

52

|

| 50

|

Выданы под отчет денежные средства с валютного счета

|

71

|

52

|

| 51

|

Безналичные денежные средства в иностранной валюте предоставлены работнику в виде займа

|

73-01

|

52

|

| 52

|

Безналичные денежные средства в иностранной валюте направлены на выплату дивидендов (доходов) учредителю (участнику) организации

|

75-02

|

52

|

| 53

|

Депонированная заработная плата выплачена работникам с валютного счета

|

76-04

|

52

|

| 54

|

Перечислены с валютного счета денежные средства филиалу, выделенному на отдельный баланс (в учете головного отделения организации)

|

79-02

|

52

|

| 55

|

Перечислены с валютного счета денежные средства головному отделению организации (в учете филиала)

|

79-02

|

52

|

| 56

|

Перечислены с валютного счета денежные средства в счет причитающейся прибыли по договору доверительного управления имуществом (на отдельном балансе доверительного управления)

|

79-03

|

52

|

| 57

|

Перечислены с валютного счета денежные средства в доверительное управление (в учете учредителя управления)

|

79-03

|

52

|

| 58

|

Переведены участнику простого товарищества средства в иностранной валюте при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности)

|

80

|

52

|

| 59

|

Оплачены с валютного счета собственные акции, выкупленные у акционеров

|

81

|

52

|

| 60

|

Оплачены с валютного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации)

|

84

|

52

|

| 61

|

Отрицательная курсовая разница по валютному счету включена в состав прочих расходов

|

91-02

|

52

|

| 62

|

С валютного счета оплачены различные расходы за счет ранее созданного резерва

|

96

|

52

|

| 63

|

Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе убытков

|

99

|

52

|

| 64

|

С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций

|

99

|

52

|

2.5 Счет 55 "Специальные счета в банках"

Счет 55 "Специальные счета в банках" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 "Специальные счета в банках" могут быть открыты субсчета:

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3 "Депозитные счета" и др.

На субсчете 55-1 "Аккредитивы" учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 "Специальные счета в банках" и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других аналогичных счетов.

Принятые на учет по счету 55 "Специальные счета в банках" средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 "Расчеты с поставщиками и подрядчиками". Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета".

Аналитический учет по субсчету 55-1 "Аккредитивы" ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 "Чековые книжки" учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 "Специальные счета в банках" и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 "Специальные счета в банках" в дебет счетов учета расчетов (76 "Расчеты с разными дебиторами и кредиторами" и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 "Специальные счета в банках"; сальдо по субсчету 55-2 "Чековые книжки" должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета".

Аналитический учет по субсчету 55-2 "Чековые книжки" ведется по каждой полученной чековой книжке.

На субсчете 55-3 "Депозитные счета" учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета". При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 "Депозитные счета" ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 "Специальные счета в банках", учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 "Специальные счета в банках" движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 "Специальные счета в банках" обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами. [8]

Счет 55 "Специальные счета в банках" корреспондирует со счетами:

№ п/п

|

Содержание фактов хозяйственной деятельности

|

Корреспондирующие счета

|

| Дебет

|

Кредит

|

| 1

|

Зачислены денежные средства на аккредитив (специальный счет, депозит) с расчетного счета.

|

55

|

51

|

| 2

|

Зачислены средства на аккредитив (специальный счет, депозит) с валютного счета.

|

55

|

52

|

| 3

|

Возвращены на специальный счет излишне уплаченные поставщикам и подрядчикам средства.

|

55

|

60

|

| 4

|

Получены на специальный счет средства от покупателей и заказчиков:

- в оплату проданной продукции (работ, услуг),

- в счет предстоящей поставки продукции (работ, услуг).

|

55

|

62

|

| 5

|

Оплачены на специальный счет проданные:

- основные средства,

- нематериальные активы,

- ценные бумаги и другие финансовые вложения,

- материалы,

- незавершенное строительство и оборудование.

|

55

|

62

|

| 6

|

Получена на специальный счет плата по договору:- переуступки права требования,- аренды (при отнесении доходов от аренды к доходам от обычных видов деятельности).

|

55

|

62

|

| 7

|

Зачислены на аккредитив (на специальный счет) полученные краткосрочные кредиты банков.

|

55

|

66

|

| 8

|

Зачислены на аккредитив (на специальный счет) долгосрочные кредиты банков.

|

55

|

67

|

| 9

|

Получены на специальный счет денежные средства в оплату акций организации.

|

55

|

75-1

|

| 10

|

Получены на специальный счет денежные средства по расчетам по претензиям.

|

55

|

76-2

|

| 11

|

Получены на специальный счет доходы от участия в других организациях.

|

55

|

76-3

|

| 12

|

Получены на специальный счет денежные средства от прочих дебиторов и кредиторов.

|

55

|

76

|

| 13

|

Получена плата по договору аренды (при отнесении доходов от аренды к прочим доходам).

|

55

|

91-1

|

| 14

|

Начислены на специальном счете (депозите) проценты на остаток средств.

|

55

|

91-1

|

| 15

|

Переоценены аккредитивы (специальные счета, депозиты) в иностранной валюте.

|

55

|

91-1

|

| 16

|

Отражены безвозмездно полученные на специальный счет денежные средства.

|

55

|

98-2

|

| 17

|

Перечислены средства со специальных счетов на расчетный счет организации.

|

51

|

55

|

| 18

|

Неиспользованные средства по аккредитиву зачислены на расчетный счет организации.

|

51

|

55

|

| 19

|

Перечислены средства со специальных счетов на валютный счет организации.

|

52

|

55

|

| 20

|

Неиспользованные средства по аккредитиву зачислены на валютный счет организации.

|

52

|

55

|

| 21

|

Перечислены со специального счета вклады в уставный капитал организации.

|

58-1

|

55

|

| 22

|

Приобретены из средств специального счета ценные бумаги других организаций.

|

58-1,58-2

|

55

|

| 23

|

Перечислен со специального счета вклад по договору простого товарищества (договору совместной деятельности).

|

58-4

|

55

|

| 24

|

Перечислены со специального счета средства на покупку государственных ценных бумаг.

|

58

|

55

|

| 25

|

Приобретены из средств со специального счета прочие финансовые вложения.

|

58

|

55

|

| 26

|

Перечислены средства с аккредитива (специального счета) в оплату продукции (работ, услуг) поставщикам и подрядчикам.

|

60

|

55

|

| 27

|

Перечислены с аккредитива (специального счета) авансы поставщикам и подрядчикам.

|

60

|

55

|

| 28

|

Перечислены со специального счета средства, излишне полученные от покупателей и заказчиков в оплату проданной продукции (работ, услуг).

|

62

|

55

|

| 29

|

Погашены со специального счета:

- краткосрочные кредиты банков,

- проценты по краткосрочным кредитам банков.

|

66

|

55

|

| 30

|

Погашены со специального счета:

- долгосрочные кредиты банков,

- проценты по долгосрочным кредитам банков.

|

67

|

55

|

| 31

|

Перечислены со специального счета доходы (дивиденды) участникам организации.

|

75-2

|

55

|

| 32

|

Перечислены со специального счета денежные средства по расчетам за страхование.

|

76-1

|

55

|

| 33

|

Перечислены со специального счета денежные средства по расчетам по претензиям.

|

76-2

|

55

|

| 34

|

Перечислены со специального счета денежные средства прочим дебиторам и кредиторам.

|

76

|

55

|

| 35

|

Списаны средства за расчетно-кассовое обслуживание.

|

91-2

|

55

|

| 36

|

Отражены по аккредитивам (специальным счетам) иностранной валюте отрицательные курсовые разницы.

|

91-2

|

55

|

Список литературы

1. Пункт 3 статьи 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее Закон №129-ФЗ).

2. Пункт 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов Российской Федерации от 13 июня 1995 года №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее Методические указания по инвентаризации имущества и финансовых обязательств).

3. Пункт 20 статьи 250 Налогового кодекса Российской Федерации (далее НК РФ)

4.Согласно пункту 29 Методических указаний по бухгалтерскому учету материально- производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года №119н «Об утверждении Методических указаний по бухгалтерскому учету материально- производственных запасов»,

5. В соответствии с пунктом 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года №91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»,

6. План счетов бухгалтерского учета в кредитных организациях (в редакции от 11 декабря 2006 г.): Балансовые и внебалансовые счета; Счета доверительного управления; Счета депо и др. Нормативный портфель бухгалтера. Издательство: Омега-ЛГод:2007

7. Гончаров К.Н., Середа Т.П. Бухгалтерские проводки (под общ.ред. проф. Астахова В.П.). Серия: 50 способов ,2010

8. А.В. Тепляков, 10000 и две бухгалтерские проводки (с комментариями), 2007

|