| Содержание

стр.

1. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ...................... 4

1.1. Анализ динамики и выполнения плана производства и реализации продукции 4

1.2. Анализ выполнения плана по ассортименту................................................. 6

1.3. Анализ структуры продукции........................................................................ 7

1.4. Анализ качества произведенной продукции................................................. 8

1.5. Анализ ритмичности производства............................................................. 10

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ.. 12

2.1. Анализ структуры и движения основных средств...................................... 12

2.2. Анализ обеспеченности предприятия основными производственными фондами 14

2.3. Анализ эффективности использования основных средств........................ 15

2.4. Оценка влияния фондоотдачи и среднегодовой стоимости основных средств на объем выпускаемой продукции 18

2.5. Анализ использования оборудования......................................................... 18

3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ 19

3.1. Анализ обеспеченности предприятия материальными ресурсами............ 19

3.2. Система факторов, влияющих на сумму материальных затрат предприятия 23

3.3. Анализ эффективности использования материальных ресурсов.............. 24

4. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ.............................. 28

4.1. Анализ обеспеченности предприятия трудовыми ресурсами.................... 28

4.2. Анализ производительности труда.............................................................. 30

4.3. Анализ фонда заработной платы.................................................................. 33

5. АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ

ПРОДУКЦИИ............................................................................................................ 37

6. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 40

6.1. Анализ состава и динамики балансовой прибыли...................................... 40

6.2. Анализ рентабельности деятельности предприятия................................... 42

Реклама

6.3. Анализ организационно-технического развития предприятия.................. 44

1. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

1.1. Анализ динамики и выполнения плана производства и реализации продукции

Жизнедеятельность промышленного предприятия зависит в основном от величины прибыли, получаемой от реализации, производимой им продукции, спрос на которую определяется ее качественными характеристиками, преимуществами по сравнению с конкурирующими товарами. От изменения показателей объема производства и реализации зависят все технико-экономические и финансовые показатели, поэтому анализ работы промышленных предприятий, как правило, начинают с изучения показателей выпуска и реализации продукции.

Задачи,

решаемые в процессе анализа

, включают:

· оценку степени выполнения плана и изменения динамики производства и реализации продукции;

· определение влияния факторов на изменение величины показателей;

· выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции в соответствии с имеющимся на рынке спросом;

· разработку мероприятий по использованию выявленных резервов и расчет экономической эффективности ожидаемой от их внедрения.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных показателях. Обобщающими показателями объема производства являются товарная (ТП

), реализованная продукция (РП

) и валовая продукция (ВП

).

Товарная продукция

– это стоимость продукции произведенной в текущем году и предназначенной для отгрузки на сторону, а также стоимость оказанных услуг сторонним организациям.

Реализованная продукция и товарная продукция

по составу однородны, но количественно эти показатели отличаются на величину изменения остатков готовой продукции на складе.

Валовая продукция

отличается от товарной тем, что в нее включают остатки незавершенного производства и полуфабрикаты собственного производства.

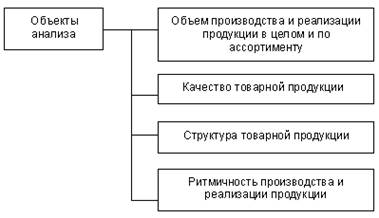

Объекты анализа представлены на рис. 1

Рис. 1.1. Объекты анализа производства и реализации продукции

Анализ начинается с изучения динамики валовой и товарной продукции. С этой целью анализируются показатели выпуска продукции за ряд лет. Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных. Анализ динамики позволяет выявить закономерности и тенденции в изменении показателя, наличие сезонности и цикличности спроса на продукцию. Выполняют анализ с помощью расчета базисных и цепных темпов роста и прироста.

Реклама

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Например, по среднегеометрической взвешенной расчет производится по формуле:

где:  - среднегодовой темп роста товарной продукции; - среднегодовой темп роста товарной продукции;

- среднегодовой темп прироста товарной продукции. - среднегодовой темп прироста товарной продукции.

Для более глубокого анализа дается оценка выполнению плана и проводится сравнение достигнутых показателей с аналогичными за предшествующий отчетному год.

В зависимости от качественных характеристик продукта, особенностей производства и организации сбыта на предприятии формируются запасы готовой продукции, находящейся некоторое время на складе. Очень важно определить оптимальный размер запаса. Наличие сверхнормативных запасов готовой продукции приводит к увеличению издержек предприятия связанных с их хранением. Этот фактор необходимо учитывать при определении плановых показателей производства и реализации продукции.

В процессе анализа реализации продукции выполняется анализ выполнения договорных обязательств по ее поставкам покупателям.

Недовыполнение плана по договорам приводит к снижению прибыли предприятия в результате выплаты штрафных санкций за нарушение договорных обязательств. Кроме того, в условиях жесткой конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Анализ включает оценку выполнения плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана, и дается оценка выполнению договорных обязательств.

Процент выполнения договорных обязательств (Кд.о.

) рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (Опл

) и его недовыполнением (Он

) на плановый объем:

Недопоставка продукции отрицательно влияет не только на работу данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе следует обращать внимание на выполнение обязательств по государственным заказам, кооперированным поставкам, экспорту.

Среди основных причин недопоставки продукции: высокий износ оборудования, который приводит к внеплановым его остановкам, нарушение трудовой дисциплины, несоблюдение сроков поставки материалов поставщиками и др.

1.2.

Анализ выполнения плана по ассортименту

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент (номенклатура) и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование всех видов ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя такие основные моменты:

определение текущих и перспективных потребностей покупателей;

оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту может производиться:

а) по способу наименьшего процента;

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции;

в) с помощью среднего процента, который рассчитывается путем деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

В процессе анализа вскрываются причины недовыполнения плана. Они могут быть внешние и внутренние.

К внешним причинам относятся:

конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения и др., не зависящие от предприятия.

Перечень внутренних причин

включает: недостатки в организации производства, неудовлетворительное техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, недостатки в системе управления и т.д.

1.3. Анализ структуры продукции

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем выпуске.

Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Изменение структуры производства оказывает большое влияние на экономические и финансовые показатели предприятия (объем выпуска в стоимостной оценке, материалоемкость, себестоимость, прибыль, рентабельность и т.д.). Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает и наоборот. Увеличение удельного веса высокорентабельной продукции в общей стоимости обусловливает рост прибыли предприятия.

Для расчета влияния структурного фактора на объем производства продукции можно использовать способы абсолютных разниц и процентных разностей.

При использовании первого способа сначала необходимо определить, как изменится средний уровень цены продукта (ΔЦстр

.) за счет структуры.

, ,

где:

и и  - соответственно фактический и плановый удельный вес i

-ого вида продукции в общем ее количестве; - соответственно фактический и плановый удельный вес i

-ого вида продукции в общем ее количестве;

- плановый уровень цен каждого вида продукции. - плановый уровень цен каждого вида продукции.

Далее определяется изменение выпуска продукции в стоимостном выражении за счет изменения среднего уровня цены.

, ,

где:  - фактический выпуск продукции в натуральном измерении. - фактический выпуск продукции в натуральном измерении.

При использовании способа процентных разностей расчет влияния структуры на выпуск продукции ( ) будет следующим: ) будет следующим:

, ,

где:  и и  - коэффициенты выполнения плана по выпуску продукции, исчисленные на основе соответственно стоимостных и натуральных показателей. - коэффициенты выполнения плана по выпуску продукции, исчисленные на основе соответственно стоимостных и натуральных показателей.

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении:

; ;

Используя описанные выше приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: выручку, прибыль, рентабельность, материалоемкость, трудоемкость.

1.4. Анализ качества произведенной продукции

Качество произведенной продукции играет решающую роль в обеспечении предприятия конкурентными преимуществами на рынке готовой продукции и удержании завоеванных позиций. Высокий уровень качества продукции способствует повышению спроса на нее и увеличению суммы прибыли не только за счет увеличения объема продаж, но и за счет возможности повышения цены.

Качество продукции

– понятие, которое характеризует параметрические, эксплуатационные, потребительские технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, степень надежности и долговечность.

Различают обобщающие, индивидуальные и косвенные

показатели качества продукции.

Обобщающие показатели

характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес аттестованной и неаттестованной продукции;

в) удельный вес продукции высшей категории качества;

г) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные показатели

характеризуют одно из свойств продукции: прочность, надежность, технологичность, эстетичность.

Косвенные показатели

- это штрафы за качественную продукцию, объем и удельный вес забракованной продукции, потери от брака.

Анализ качества выполняется путем сравнения фактического и планового уровня показателей, расчета среднего коэффициента сортности.

Средний коэффициент сортности

можно определить двумя способами:

а) отношением количества продукции высшего (первого) сорта к общему количеству;

б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене высшего (первого сорта).

В процессе анализа качества определяется влияние качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции ( ), выручку ( ), выручку ( ) и прибыль ( ) и прибыль ( ). Расчет производится следующим образом: ). Расчет производится следующим образом:

где:  и и  - цена изделия соответственно до и после изменения качества; - цена изделия соответственно до и после изменения качества;  - количество произведенной продукции повышенного качества. - количество произведенной продукции повышенного качества.

где:  - объем реализации продукции повышенного качества. - объем реализации продукции повышенного качества.

где:  и и  - себестоимость единицы реализованной продукции соответственно до и после изменения качества. - себестоимость единицы реализованной продукции соответственно до и после изменения качества.

Если предприятие производит продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается по формуле:

, ,

Аналогичным образом рассчитывается средневзвешенная себестоимость единицы продукции.

Косвенным показателем качества продукции является брак

. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной продукции и реализованной, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака и потери товарной продукции.

Схему расчета суммы потерь можно представить следующим образом.

Показатели:

1. Себестоимость забракованной продукции

2. Расходы на исправление брака

3. Стоимость брака по цене возможного использования

4. Сумма удержаний с виновных лиц

5. Потери от брака (стр.1+стр.2-стр.3-стр.4)

Для определения потерь товарной продукции (ПТП

.

) необходимо рассчитать фактический уровень рентабельности и подставить его в следующую формулу:

где:  - потери от брака; Р

- фактическая рентабельность затрат. - потери от брака; Р

- фактическая рентабельность затрат.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности. Разрабатываются мероприятия по их устранению. Основными причинами ухудшения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификация рабочих и т.д.

1.5. Анализ ритмичности производства

Ритмичность

— выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции, увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную поставку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы, так как рабочим платят то за простои, то за сверхурочные работы.

Для оценки ритмичности выпуска продукции рассчитывается коэффициент ритмичности, который определяется отношением фактического (но не выше планового задания) выпуска продукции ( )к плановому выпуску. )к плановому выпуску.

Для оценки ритмичности производства на предприятии рассчитывается также показатель

аритмичности

, который определяется, как сумма положительных и отрицательных отклонений от плана в выпуске продукции за исследуемый период (день, неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности и умножить на 100.

Причины аритмичности можно разделить на внутренние и внешние.

К внутренним

факторам относятся такие:

затруднительное финансовое состояние предприятия, низкий уровень организации производства, материально-технического обеспечения, несовершенство системы планирования и контроля.

К внешним факторам

относятся: несвоевременная поставка материальных ресурсов поставщиками, падение спроса на выпускаемую продукцию, снижение цен, ужесточение конкуренции.

В процессе анализа определяются упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой, как разность между фактическим выпуском продукции и возможным выпуском, исчисленным исходя из наибольшего среднедекадного (среднесуточного) объема производства.

Еще один показатель, используемый в анализе ритмичности производства - коэффициент вариации.

Коэффициент вариации (

Кв

)

определяется как отношение среднеквадратического отклонения от планового задания за определенный период к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где:  - квадратическое отклонение от среднедекадного задания; - квадратическое отклонение от среднедекадного задания;

n

– число суммируемых плановых заданий;

– среднедекадное задание по графику.

– среднедекадное задание по графику.

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

2.1. Анализ структуры и движения основных средств

Основные средства занимают, как правило, наибольший удельный вес в общей сумме основного капитала промышленного предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовое состояние предприятия.

Основные направления анализа основных средств представлены в табл.1.

Таблица 2.1.

Основные направления анализа основных средств

| Основные направления анализа

|

Задачи анализа

|

Виды анализа

|

| Анализ структуры и динамики ОС

|

Оценка размера и структуры вложения капитала в ОС

Определение характера и величины влияния стоимости ОС на финансовое положение предприятия и структуру баланса

Анализ движения ОС

|

Финансовый анализ

|

| Анализ эффективности использования ОС

|

Анализ показателей эффективности использования ОС

Анализ использования времени работы оборудования

Интегральная оценка использования оборудования

|

Управленческий анализ

|

| Анализ эффективности затрат по содержанию и эксплуатации оборудования

|

Анализ затрат на капитальный ремонт

Анализ затрат по текущему ремонту

Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования

|

Управленческий анализ

|

| Анализ эффективности инвестиций в ОС

|

Оценка эффективности капитальных вложений

Анализ эффективности привлечения займов для инвестирования

|

Финансовый анализ

|

В процессе анализа ОС выявляются резервы повышения эффективности их использования.

Информационным источником для анализа ОС служат данные отчетов предприятия о наличии ОС и их движении, сумме амортизационных начислений и износе за анализируемый период. За 2001 год такие отчеты предприятия должны были представить в органы статистики по новой форме №11-03, где стоимость основных фондов на конец года должна отражаться по составу в соответствии с классификацией, предусмотренной Положением (стандартом) бухгалтерского учета 7 «Основные средства».

Согласно Общим положениям, основные средства

определены как материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставлении услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года.

Анализ обычно начинается с оценки наличия необходимого количества и видов основных средств, изучения их динамики и структуры.

Для целей бухгалтерского учета основные средства классифицируются по следующим группам:

1. Земельные участки

2. Капитальные расходы на улучшение земель

3. Здания, сооружения и передающие устройства.

4. Машины и оборудование.

5. Транспортные средства.

6. Инструменты, приборы, инвентарь (мебель).

7. Рабочий и продуктивный скот.

8. Многолетние насаждения.

9. Прочие основные средства.

Основные средства предприятия делятся на промышленно-производственные и непромышленные

, а также средства непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды.

К активной части

относятся те средства труда, которые непосредственно воздействуют на предметы труда (машины, оборудование, транспортные средства).

К пассивной части

относятся те фонды, которые создают необходимые условия для труда (здания, сооружения, передаточные устройства).

Важным является повышение удельного веса активной части фондов, что способствует росту технической оснащенности, увеличению производственной мощности предприятия, повышению уровня фондоотдачи.

В то же время немаловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда.

Оценка движения ОС проводится на основе расчета коэффициентов, которые анализируются в динамике за ряд лет:

- коэффициент обновления (Кобн

.):

- коэффициент выбытия (Квыб.

):

- коэффициент прироста (Кпр.

):

- коэффициент ввода (Квв

.):

- коэффициент ликвидации (К лик):

2.2. Анализ обеспеченности предприятия основными производственными фондами

Следующий этап анализа - изучение обеспеченности предприятия основными производственными фондами.

Обеспеченность отдельными видами машин, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда.

Показатель общей фондовооруженности труда

рассчитывается отношением среднегодовой стоимости производственных фондов к среднесуточной численности рабочих в наибольшую смену (имеется в виду, что рабочие заняты в других сменах, используют те же средства труда).

Уровень технической вооруженности труда

определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда.

2.3. Анализ эффективности использования основных средств

Для обобщающей характеристики эффективности использования основных средств (ОС) служат показатели фондоотдачи и фондоемкости, рентабельности и удельных капитальных вложений на гривну прироста продукции, а также относительная экономия основных фондов.

Фондоотдача

( )- определяется отношением стоимости товарной продукции (

)- определяется отношением стоимости товарной продукции ( )

к среднегодовой стоимости основных производственных фондов( )

к среднегодовой стоимости основных производственных фондов( )

: )

:

Фондоемкость

( )-

обратный показатель фондоотдачи:

)-

обратный показатель фондоотдачи:

Рентабельность фондов

( )-

отношение прибыли к среднегодовой стоимости ОС. )-

отношение прибыли к среднегодовой стоимости ОС.

Относительная экономия основных средств

( ):

):

где:  и и  - соответственно среднегодовая стоимость основных средств по базовому уровню и фактически; - соответственно среднегодовая стоимость основных средств по базовому уровню и фактически;

- индекс роста объема производства продукции. - индекс роста объема производства продукции.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении, приходящийся на единицу оборудования за смену, выпуск продукции на 1 м2

производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

С целью более глубокого анализа эффективности использования ОС показатель фондоотдачи определяется по всем видам фондам и активной их части.

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции корректируют в соответствии с изменением оптовых цен и структурных сдвигов, а стоимость основных средств на их переоценку.

На изменение уровня фондоотдачи оказывают влияние ряд факторов. Факторами первого уровня, влияющими на фондоотдачу ОС ( .), являются: изменение доли активной части фондов в общей их сумме ( .), являются: изменение доли активной части фондов в общей их сумме ( ); изменение фондоотдачи активной части фондов ( ); изменение фондоотдачи активной части фондов ( ). Для определения количественного влияния указанных факторов на уровень общей фондоотдачи используется мультипликативная модель: ). Для определения количественного влияния указанных факторов на уровень общей фондоотдачи используется мультипликативная модель:

Расчет влияния факторов можно произвести, применяя способ абсолютных разниц или цепных подстановок. Алгоритм решения для первого случая будет таким:

Фондоотдача активной части фондов

непосредственно зависит от структуры технологического оборудования, времени работы и среднечасовой выработки.

Для анализа можно использовать следующую факторную модель:

, ,

где:

n

- количество оборудования

Тэфф

.

- эффективное время работы оборудования, ч

q

ч

- средняя часовая производительность единицы оборудования

- среднегодовая стоимость оборудования. - среднегодовая стоимость оборудования.

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д

), коэффициента сменности (Ксм

) и средней продолжительности смены (

П

)

, а среднегодовую стоимость оборудования выразить через его количество и среднюю стоимость единицы оборудования (S

).

С применением метода цепных подстановок, рассчитывается количественное влияние факторов второго порядка на фондоотдачу оборудования.

Общее влияние факторов на фондоотдачу оборудования определяется как сумма влияний каждого из них в отдельности.

Чтобы определить количественное влияние данных факторов на общую фондоотдачу основных средств, необходимо полученные значения умножить на фактический удельный вес (в долях) активной части фондов в общей их стоимости.

Для расчета влияния факторов третьего порядка

на уровень фондоотдачи активной части основных средств необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией.

С этой целью необходимо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

где  - время работы і

- того оборудования с момента ввода до конца отчетного года (периода), час. - время работы і

- того оборудования с момента ввода до конца отчетного года (периода), час.

- соответственно выработка продукции за один машинно-час после замены и до замены i

-го оборудования. - соответственно выработка продукции за один машинно-час после замены и до замены i

-го оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП

по совершенствованию технологии и организации производства ( ). ).

Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха и т.д.) определяется сальдовым методом:

Влияние данных факторов на уровень общей фондоотдачи рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов.

2.4. Оценка влияния фондоотдачи и среднегодовой стоимости основных средств на объем выпускаемой продукции

Изменение уровня фондоотдачи, среднегодовой стоимости основных средств оказывает влияние на объем продукции. Величина влияния каждого из факторов может быть определена интегральным методом.

Влияние изменения стоимости ОС  : :

Влияние изменения фондоотдачи ( ): ):

Общее влияние факторов:

2.5. Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по количеству, времени работы и мощности.

Для анализа количественного

использования оборудования его группируют по степени использования: наличное и установленное (сданное в эксплуатацию), фактически используемое в производстве, находящееся в ремонте и на модернизации, и резервное.

Для характеристики степени привлечения оборудования

рассчитывают:

- коэффициент использования парка наличного оборудования (Кн

):

- коэффициент использования парка установленного оборудования (Ку

):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

3.1. Анализ обеспеченности предприятия материальными ресурсами

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Согласно Положению (Стандарту) бухгалтерского учета материальные затраты в зависимости от места возникновения распределяются по отдельным статьям производственной себестоимости продукции. В состав прямых материальных затрат включается стоимость сырья и основных материалов, которые составляют основу изготавливаемой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту затрат. Материальные затраты включаются также в состав общепроизводственных расходов, а именно та их часть, которая связана с усовершенствованием технологии и организации производства.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Экстенсивный путь

предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Интенсивный путь

удовлетворения потребности предприятия в материалах, сырье, топливе, энергии предусматривает более экономное расходование имеющихся запасов в процессе производства. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Основные задачи анализа

обеспеченности и использования материальных ресурсов включают:

- оценку качества планов материально-технического снабжения и анализ их выполнения;

- оценку потребности предприятия в материальных ресурсах;

- оценку эффективности использования материальных ресурсов;

- факторный анализ общей материалоемкости продукции;

- оценку влияния стоимости материальных ресурсов на объем производства продукции.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения.

В практике работы промышленных предприятий особенно в периоды инфляции и дестабилизации хозяйственных связей между поставщиками и потребителями материальных ресурсов наблюдается тенденция к приобретению излишних материалов, созданию сверхнормативных запасов, снижению эффективности их использования. Поэтому очень важно на первом этапе анализа проверить полноту учета потребности в материальных ресурсах, обоснованность величины этой потребности исходя из прогрессивных норм расхода материалов на выработку отдельных изделий.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия.

Различают внутренние

(собственные) источники и внешние.

К внутренним источникам

(

Ивнутр

.

)

относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам

(

Ивнеш

.

)

относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

Коэффициент обеспеченности по плану:

; ;

где  и и соответственно внутренние и внешние источники покрытия потребности в ресурсах; соответственно внутренние и внешние источники покрытия потребности в ресурсах;

- плановая потребность в материальных ресурсах - плановая потребность в материальных ресурсах

Фактический коэффициент обеспечения:

где:  - количество материалов фактически поступивших от поставщиков. - количество материалов фактически поступивших от поставщиков.

В процессе анализа проверяется качество полученных материалов

от поставщиков, соответствие их стандартам, техническим условиям и условиям договора. В случаях нарушения договорных обязательств, предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов

, поскольку их нарушение приводит к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации, методика расчета которых аналогична методике приведенной в анализе производства продукции.

Необходимо проанализировать состояние складских запасов сырья и материалов

. В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуральном выражении и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают с нормативной.

Проверяется также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким либо материалам не наблюдается расхода на протяжении года и более, их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяются потери продукции, возникшие по причине:

1. Недопоставки материальных ресурсов

. Уменьшение объема производства продукции ( ) в этом случае определяются по формуле: ) в этом случае определяются по формуле:

, ,

где: М0

и М1

– количество поступивших материальных ресурсов i- ого вида соответственно по плану и фактически в натуральном выражении;

Нр

– норма расхода материала на единицу продукции.

2. Низкого качества сырья и материалов

. В связи с низким качеством материалов возникают сверхплановые расходы (отходы). Чтобы подсчитать, насколько за счет этого фактора уменьшился выход продукции, необходимо количество сверхплановых отходов i

- ого вида сырья или материала (Осв

.) разделить на норму его расхода в расчете на единицу продукции.

3. Нарушения ассортимента поставляемых материалов.

В этом случае у предприятия возникает необходимость произвести доработку поступившего материала или найти ему замену. При доработке образуется его перерасход в расчете на единицу продукции, что приводит к увеличению суммы переменных затрат. Потери продукции при этом определяются следующим образом:

, ,

где: Нр1

– норма расхода материала в расчете на единицу продукции после его доработки;

Q1

– фактический объем производства продукции в натуральном выражении;

Р1

– фактическая цена материала.

Кроме того, образуется дополнительный расход средств на оплату труда работникам за доработку материала. Сумму этих средств можно рассчитать путем произведения заработной платы работников принимавших участие в доработке (Зсд

) и количества доработанного материала (Qм

).

4. Замены материала.

Замена одного материала другим, более дорогостоящим увеличивает сумму переменных затрат. Увеличение суммы материальных затрат (ΔМ

) определяется по формуле:

; ;

где: Км

– количество заменяемого материала;

Р0

и Р1

–цена материала соответственно до и после замены.

Увеличение цены материала может произойти и в случае ее повышения поставщиками. В связи с этим предприятию необходимо оценить ситуацию и сделать правильный выбор имеющихся альтернатив:

· Увеличить переменные затраты в связи с применением более дорогих материалов, но за счет повышения качества продукции увеличить объем ее производства, что обеспечит получение дополнительной прибыли.

· Уменьшить объем производства этого вида продукции, если в результате использования дорогого сырья она окажется нерентабельной, изменить структуру производства или осуществить поиск новых более дешевых рынков материальных ресурсов.

5. Неритмичной поставки сырья и материалов

. Неритмичность поставок материальных ресурсов приводит к внеплановым простоям технологического оборудования и как следствие снижению объемов производства, потери прибыли. Для определения этих потерь необходимо количество человеко-часов простоя (t

) из-за отсутствия материалов умножить на плановую среднечасовую выработку продукции (qч

).

В связи с вынужденными простоями увеличивается и сумма затрат по заработной плате, так как простои не по вине рабочих должны быть им оплачены предприятием. В данном случае увеличение затрат предприятия можно подсчитать умножив количество человеко-часов простоя на расценку за один час простоя.

3.2. Система факторов, влияющих на сумму материальных

затрат предприятия

Анализ практики хозяйствования показывает, что на сумму материальных затрат влияет множество факторов внешней и внутренней среды предприятия, основные из них показаны на схеме, приведенной ниже (рис.2).

Государственное регулирование цен

на материальные ресурсы в зависимости от политики ценообразования может по разному оказывать влияние на сумму материальных затрат конкретного предприятия. Например, в настоящее время в Украине до сих пор не решен вопрос с поставками такого дорогостоящего сырья как природный газ. Цены, устанавливаемые государством значительно выше тех, по которым реально по договоренности между предприятиями поставщиками и предприятиями производителями природный газ может приобретаться последними.

Увеличение на рынке производителей готовой продукции

обусловливает рост конкуренции на рынке материальных ресурсов, ужесточение борьбы за более дешевые сырьевые рынки.

Рост объемов производства и потребления материальных ресурсов вызывает дефицит отдельных видов ресурсов,

что влечет за собой повышение их цены, а значит увеличение себестоимости продукции производителя.

Большая часть материальных затрат как правило является переменными поэтому с ростом объемов производства

их сумма увеличивается, а с уменьшением – снижается.

Рис. 2 Факторы, влияющие на сумму материальных затрат предприятия

Изменение структуры продукции

в случае увеличения доли материалоемких изделий повысит общую сумму материальных затрат и в обратном случае произойдет их снижение.

Повышение эффективности организации производства

позволяет достичь экономии затрат и увеличить прибыль предприятия.

При высокой степени износа оборудования

зачастую происходит перерасход сырья и материалов на разных стадиях производственного процесса. Своевременное обновление технологического оборудования, замена устаревших, морально и физически изношенных аппаратов и машин на прогрессивные образцы, отвечающие требованиям НТП, позволит предприятию снизить текущие материальные расходы.

3.3. Анализ эффективности использования материальных ресурсов

Для оценки эффективности использования материальных ресурсов производится расчет обобщающих и частных показателей.

К обобщающим показателям

относятся: материалоотдача, материалоемкость, коэффициент соотношения темпов роста объемов производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача (

МО

)

определяется делением стоимости произведенной продукции (ВП

) на сумму материальных затрат (М

). Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждой гривны потребленных материальных ресурсов.

Материалоемкость

продукции (

МЕ

)

исчисляется путем деления суммы материальных затрат на стоимость произведенной продукции и показывает, сколько материальных затрат необходимо произвести или фактически приходится на единицу продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат (

Ктр

)

определяется отношением индекса валовой или товарной продукции (Ιпр

) к индексу материальных затрат (Ιм

).

Он раскрывает в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Если значение коэффициента больше единицы, это значит, что достигнута экономия материальных затрат, если меньше – получен перерасход затрат и если коэффициент равен единице, значит изменение объемов производства продукции сопровождалось прямопропорциональным изменением затрат.

Удельный вес материальных затрат

(

Ум

)

в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции (С

).

Следует заметить, что в данном случае в расчете участвует себестоимость, определенная по методу полных затрат.

Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат (

Км

)

представляет собой отношение фактической суммы материальных затрат (Мф

) к плановой, пересчитанной на фактический объем выпущенной продукции (Мпер

.).

Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если значение коэффициента больше единицы, то это свидетельствует о перерасходе материальных ресурсов в процессе производства, и наоборот, если значение коэфффициента меньше единицы, то достигнута экономия расхода материалов.

Частные показатели материалоемкости

применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и т.д.).

Удельная материалоемкость

может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство і-ого вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым уровнем, изучают их динамику и причины изменения, а также влияние на объем производства.

С целью выявления количественного влияния таких факторов, как сумма материальных затрат и материалоотдача на выпуск продукции может быть использована модель мультипликативного вида.

Решение модели возможно с применением метода абсолютных разниц, интегрального метода, индексного метода, метода цепных подстановок, относительных разниц.

Если же целью анализа является исследование материалоемкости, то модель будет иметь вид:

Для проведения факторного анализа возможно использование метода цепных подстановок и интегрального метода.

Факторы, оказывающие влияние на материалоемкость и соответственно на материалоотдачу можно представить в виде структурно-логической схемы (рис.3.).

Рис.3. Структурно-логическая схема факторного анализа материалоемкости (материалоотдачи).

Материалоемкость и материалоотдача в первую очередь зависят от объема выпускаемой продукции и суммы материальных затрат на ее производство. Объем валовой (товарной) продукции в стоимостном выражении может измениться за счет количества произведенной продукции (Q

), ее структуры (Уi

) и уровня цен (Цi

). Сумма материальных затрат зависит также от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (Урмi

), стоимости материалов (Цмi

) и суммы постоянных материальных затрат (Мпост

.). Сумма постоянных материальных затрат зависит от количества материалов (Кi

), расход которых не связан напрямую с изменением объема производства и их стоимости (Цпост

.i

).

В целях факторного анализа применяется метод цепных подстановок. Алгоритм решения такой задачи будет следующим.

Изменение материалоемкости под влиянием каждого фактора определится следующим образом:

От изменения объема производства продукции:

. .

От изменения структуры выпускаемой продукции:

. .

От изменения расходов материалов:

. .

От изменения цены на материальные ресурсы:

От изменения цены продукции:

Общее отклонение определяется как сумма отклонений за счет каждого исследуемого фактора:

После анализа общей материалоемкости необходимо выполнить анализ материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

4. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

4.1. Анализ обеспеченности предприятия трудовыми ресурсами

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов производства продукции и повышения эффективности производства в целом.

Основными задачами анализа являются:

1. изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

2. определение и изучение показателей текучести кадров;

3. выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью.

В процессе анализа необходимо изучить изменение структуры персонала. Так, например, снижение численности специалистов может объясняться внедрением мероприятий по интенсификации(расширение зон обслуживания линейным персоналом), т.е. внедрение новых методов экономического производства.

Наиболее ответственным этапом в анализе обеспеченности рабочей силой предприятия является изучение ее движения.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику показателей:

Коэффициент оборота по приему рабочих ( ): ):

Коэффициент оборота по выбытию ( ): ):

Коэффициент текучести кадров ( ): ):

Анализ обеспеченности предприятия трудовыми ресурсами следует проводить в тесной связи с изучением выполнения плана социального развития: строительства жилья, детских садов, профилакториев и т.д.

Напряжение в обеспечении предприятия трудовыми ресурсами может быть снято за счет более полного использования рабочей силы, роста производительности труда, внедрения новой более производительной техники, усовершенствования технологии и организации производства.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Факторную модель фонда рабочего времени можно представить следующим образом:

, ,

где:  – численность рабочих; – численность рабочих;

– количество отработанных дней одним рабочим; – количество отработанных дней одним рабочим;

– средняя продолжительность рабочего дня (час.). – средняя продолжительность рабочего дня (час.).

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные ( ) и внутрисменные ( ) и внутрисменные ( ): ):

, ,

Следует помнить, об отработанных рабочими сверхурочных часах. При расчете потерь они исключаются из фактического фонда времени.

После определения потерь рабочего времени необходимо изучить причины их образования.

Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, отсутствия сырья и материалов и т.д. Каждый вид потерь анализируется подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, необходимо определить непроизводительные затраты труда, которые складываются из затрат рабочего времени, связанных с изготовлением бракованной продукции и исправлением брака.

Для определения непроизводительных потерь используются данные представленные в табл.2.

Таблица 2

Исходные данные для расчета непроизводительных затрат рабочего времени

Показатель

|

Сумма, тыс. грн.

|

| 1. Производственная себестоимость товарной продукции

|

80600

|

| 2. Заработная плата рабочих

|

16532

|

| 3. Заработная плата производственных (основных) рабочих

|

10075

|

| 4. Материальные затраты

|

42500

|

| 5. Себестоимость забракованной продукции

|

500

|

| 6. Затраты на исправление брака

|

80

|

По данным табл.2 определяется:

1) Удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции:

10075 : 80600

´

100 = 12,5%

2) Сумма заработной платы в себестоимости окончательного брака:

500

´

12,5 : 100 = 62,5 тыс. грн

.

3)

Удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции за вычетом сырья и материалов, полуфабрикатов и комплектующих изделий:

10075 : (80600 - 42500)

´

100 = 26,44%

4) Заработная плата рабочих по исправлению брака:

80

´

26,44 : 100 = 21,15 тыс. грн.

5)

Заработная плата рабочих в окончательном браке и на его исправление:

62,5 + 21,15 = 83,65 тыс. грн.

6) Среднечасовая зарплата рабочих:

16532 : 2965,48 = 0,00557 тыс. грн./час = 5,57 грн./час.

7) Рабочее время, затраченное на изготовление брака и его исправление:

83650 : 5,57 = 15018 час.

4.2. Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям

относятся: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции в расчете на одного работающего в стоимостном выражении.

Частные показатели

- это затраты времени на производство единицы продукции определенного вида (трудоемкость) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели

характеризуют затраты времени на (производство) выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

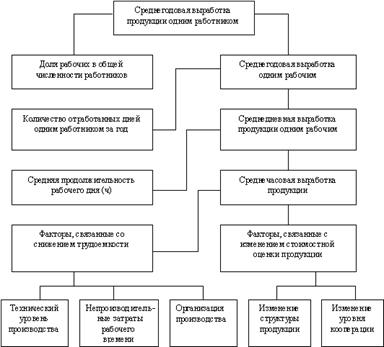

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина этого показателя зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и от продолжительности рабочего дня (рис.4).

Отсюда среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

, ,

где:  - удельный вес рабочих в общей численности ППП, дол., - удельный вес рабочих в общей численности ППП, дол.,

- количество отработанных дней одним рабочим в год; - количество отработанных дней одним рабочим в год;

- продолжительность рабочего дня; - продолжительность рабочего дня;

- среднечасовая выработка одним рабочим. - среднечасовая выработка одним рабочим.

Расчет влияния вышеуказанных факторов на среднегодовую выработку продукции одного работника производится способами цепной подстановки, абсолютных разниц.

В обязательном порядке анализируется изменение среднечасовой выработки

, как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих.

Величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки.

К первой группе факторов

относятся такие, как технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением.

Во вторую группу

входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменением структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ цепных подстановок.

Первый условный показатель среднечасовой выработки

должен быть рассчитан в сопоставимых с планом условиях (за производительно отработанное время, при плановой структуре продукции и при плановом техническом уровне производства).

Для получения этого показателя фактический объем товарной продукции следует скорректировать на величину его изменения в результате структурных сдвигов (D

ВПстр)

, а количество отработанного времени - на непроизводительные затраты времени (Тн

) и сверхплановую экономию времени от внедрения мероприятий НТП

(

Тэ

)

, которая предварительно определяется.

Если сравнить полученный результат с плановым, то узнаем, как изменилась среднечасовая выработка за счет интенсивности труда в связи с улучшением его организации, при прочих равных условиях.

Рис. 4. Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника на промышленном предприятии

Второй условный показатель

отличается от первого тем, что при его расчете затраты труда не корректируются на Тэ

.

Разность между полученным и предыдущим результатом покажет изменение qr

за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП:

Третий условный показатель

отличается от второго тем, что знаменатель не корректируется на непроизводительные затраты времени:

Разность между третьим условным и вторым условным показателями отражает влияние непроизводительных затрат времени на уровень среднечасовой выработки:

Если сравнить третий условный показатель

с фактическим

, можно определить, как изменилась среднечасовая выработка за счет структурных сдвигов производства продукции:

В итоге определяется суммарное влияние факторов на изменение среднечасовой выработки.

В заключение анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Основные направления повышения производительности труда.

1. Увеличение выпуска производства продукции

за счет более полного использования производственной мощности предприятия, что может быть достигнуто путем повышения эффективности сбытовой деятельности, организации производства, своевременного обновления технологического оборудования, применения современных методов управления персоналом, стимулирования работников к труду и т.д.

2. Сокращение затрат труда на производство продукции

путем интенсификации производства, применения более совершенной технологии производства, сокращения потерь рабочего времени и т.д.

4.3. Анализ фонда заработной платы

Производительность труда находится в тесной взаимосвязи с его оплатой. С одной стороны рост производительности труда создает реальные возможности для повышения заработной платы, с другой – повышение оплаты труда стимулирует рабочих к повышению производительности. Поэтому анализ средств на оплату труда очень важен для каждого предприятия.

Действующая система оплаты труда основана на трех основных принципах:

· во-первых, представление предприятиям и организациям, функционирующим на основе различных форм собственности и хозяйствования, максимальной самостоятельности в вопросах оплаты труда при условии, что проведение (принятие) всех мер по повышению оплаты труда осуществляется предприятиями исключительно за счет их собственных средств без выделения на эти цели ассигнований из бюджета;

· во-вторых, в целях социальной защиты работающих осуществляется государственная регламентация минимальной оплаты труда посредством сохранения тарифной системы, обязательной для всех звеньев народного хозяйства;

· в-третьих, устранение уравнительности в оплате труда и снятие ограничений ее роста, зависимость оплаты труда работников от количества и качества затраченного ими труда и конечных результатов работы коллектива.

При анализе использования фонда заработной платы рассчитываются абсолютные и относительные отклонения фактической его величины от плановой.

Абсолютное отклонение ( ) определяется сравнением использованных средств на оплату труда (ФЗПф

) с плановым фондом заработной платы (ФЗПпл

) в целом по предприятию, производственным подразделениям и категориям работников: ) определяется сравнением использованных средств на оплату труда (ФЗПф

) с плановым фондом заработной платы (ФЗПпл

) в целом по предприятию, производственным подразделениям и категориям работников:

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

, ,

где:  , ,

где:  - относительное отклонение по фонду заработной платы; - относительное отклонение по фонду заработной платы;

- фактический фонд заработной платы; - фактический фонд заработной платы;

- переменная часть фонда заработной платы в соответствии с планом; - переменная часть фонда заработной платы в соответствии с планом;

- постоянная часть фонда заработной платы в соответствии с планом; - постоянная часть фонда заработной платы в соответствии с планом;

- коэффициент выполнения плана по выпуску продукции; - коэффициент выполнения плана по выпуску продукции;

Необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это заработная плата рабочих по сдельным расценкам, премии рабочим, управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

При расчете относительного отклонения по фонду зарплаты, можно использовать так называемый поправочный коэффициент (Кп

), который отражает удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд заработной платы за каждый процент перевыполнения плана по выпуску продукции  . .

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду зарплаты.

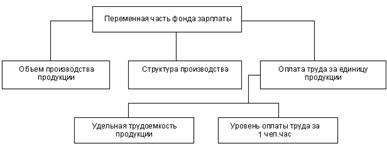

Переменная часть фонда заработной платы

зависит от объема производства продукции (Q

), его структуры (Уi

), удельной трудоемкости (УТЕ

) и уровня среднечасовой оплаты труда (ОТ

) (рис. 5).

Рис. 5. Схема факторной системы переменного фонда

заработной платы

В соответствии с приведенной схемой факторную модель можно представить следующим образом:

Для определения количественного влияния факторов на фонд заработной платы используется метод цепных подстановок.

Затем следует проанализировать причины изменения постоянной части фонда оплаты труда

, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов и т.д., а также все виды доплат.

Фонд заработной платы этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Кроме того, среднегодовая зарплата повременщиков зависит еще и от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка (рис.6).

Согласно схеме для факторного анализа абсолютного отклонения фонда повременной зарплаты могут быть использованы следующие модели:

ФЗПповр = N

´

Зг

(1)

где: N

- количество рабочих-повременщиков, чел

Зг

- среднегодовая зарплата одного рабочего, грн.

ФЗПповр = N

´

tдн

´

Здн

(2)

где: tдн

- количество дней, отработанных в году одним рабочим;

Здн

- средняя дневная зарплата одного рабочего;

ФЗПповр

= N

´

t

´

П

´

Зчас

(3)

где: П

- продолжительность смены в час;

Зчас

- часовая зарплата одного рабочего

Рис.6. Факторная система фонда заработной платы

рабочих-повременщиков

Расчет влияния этих факторов можно произвести способом абсолютных разниц или цепных подстановок. Например, при использовании первого названного метода алгоритм решения будет следующим:

D

ФЗПповр

D

N

= (N1

- N0

)

´

3

(1)

D

ФЗПповр

D

З

= N1

´

(Зг1

- Зг0

)

в т.ч.

D

ФЗПповр

D

tдн

= N1

´

(tдн1

- tдн0

)

´

Здн

(2)

в т.ч.

D

ФЗПповр

D

П

= N1

´

tдн1

(П1

-П0

)

´

Зчас0

(3)

D

ФЗПповр

D

Зч

= N1

´

tдн1

´

П1

´

(Зч1

-Зчас0

)

Такой анализ необходимо выполнять как в целом по предприятию, так и по каждой категории работников и профессии. Необходимо определить причины изменения средней заработной платы одного работника.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за исследуемый период характеризуется его индексом (Iзп

):

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Iпт

):

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывается коэффициент опережения Коп

и анализируется в динамике:

Затем производится подсчёт суммы экономии (перерасхода) (Э

) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (Збаз

.) скорректировать на индекс роста цен на потребительские товары и услуги (Iц

) за анализируемый период.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на гривну зарплаты.

. .

5. АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

Себестоимость продукции (работ, услуг) является стоимостным выражением расходов предприятия на производство и реализацию продукции. В условиях рыночной экономики уровень производственной себестоимости является основой для формирования цен и рентабельности продукции. Чем ниже себестоимость продукции, тем соответственно выше прибыль предприятия. Таким образом, снижение себестоимости при неизменных объемах производства является важным фактором увеличения собственного капитала. Составляющие себестоимости продукции (работ и услуг) на сегодняшний день определены Положением (стандартом) бухгалтерского учета 16 «Расходы», согласно которому себестоимость реализованной продукции (работ и услуг)

состоит из производственной себестоимости продукции (работ и услуг), которая была реализована в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных затрат. В производственную себестоимость продукции (работ и услуг) включаются: прямые материальные затраты; прямые затраты на оплату труда, прочие прямые затраты, общепроизводственные расходы. Перечень и состав статей калькулирования производственной себестоимости продукции (работ и услуг) устанавливается предприятием.

Объектами анализа

являются следующие показатели:

- полная себестоимость товарной продукции в целом и по статьям (элементам) затрат;

- затраты на 1 грн. товарной продукции;

- себестоимость сравнимой товарной продукции;

- себестоимость отдельных изделий;

- себестоимость реализованной продукции.

Источники информации

:

Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия, плановые и отчетные калькуляции себестоимости, данные аналитического и синтетического учета затрат по основным и вспомогательным производствам и т.д.

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а, следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные. Этому делению уделяется большое внимание в западной системе учёта, которая получила название “директ-костинг

”.

Основные положения данной теории

:

1. Поведение затрат в зависимости от изменения объёма производства.

2. Относительность (условность) классификации затрат на постоянные и переменные.

3. Методы деления затрат на постоянные и переменные.

К постоянным затратам

принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты

, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

Исходя из вышеизложенного, при анализе себестоимости продукции должна учитываться взаимосвязь объема производства и затрат на производство и реализацию продукции. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с ростом объёма производства в общей сумме затрат до определенного уровня (в пределах производственной мощности), а в расчёте на единицу продукции эти затраты уменьшаются пропорционально увеличению выпускаемой продукции.

Общая сумма затрат, как уже отмечалось, может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Факторную модель можно представить следующим образом:

, ,

где: С

– себестоимость всей выпущенной продукции;

Q

i

– объем производства продукции;

VСi

– сумма переменных затрат на производство i-го вида продукции;

FС

– сумма постоянных затрат.

Влияние факторов на результативный показатель (С

) рассчитывается методом цепных подстановок:

Первый условный показатель – затраты по плану, пересчитанному на фактический объем:

где: Кв.л.

- коэффициент выполнения плана по выпуску товарной продукции.

Второй условный показатель - затраты по плановому уровню на фактический выпуск продукции:

Третий условный показатель - фактические затраты при плановом уровне постоянных затрат:

Последняя подстановка (С1

) соответсвует фактическому значению результативного показателя.

Для более глубокого анализа и выявления причин изменения себестоимости, изучают отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым уровнем и данными прошлых лет в целом и по статьям затрат.

В этом случае используется факторная модель типа:

Проведение такого анализа позволяет выявить факторы, оказывающие на себестоимость продукции доминирующее влияние и разработать мероприятия, направленные на повышение эффективности управления затратами.

6. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

6.1. Анализ состава и динамики балансовой прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Промышленные предприятия получают прибыль главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость и др. отчислений) и полной себестоимостью продукции.

Основными задачами анализа финансовых результатов

деятельности являются:

– систематический контроль за выполнением планов реализации продукции и получением прибыли;

– определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

– выявление резервов увеличения объемов реализации продукции, суммы прибыли и рентабельности;

– разработка мероприятий направленных на повышение прибыли и рентабельности.

В анализе используются такие показатели прибыли: балансовая прибыль, прибыль от реализации продукции (работ и услуг), прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль

включает финансовые результаты от реализации продукции (работ и услуг), от прочей реализации, доходы и расходы от внереализационных операций.

Налогооблагаемая прибыль

представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль

- это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов и отчислений.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год.

При изучении динамики необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку следует скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Блок-схема факторного анализа балансовой прибыли изображена на рис. 1.

Прибыль от реализации продукции

в целом по предприятию зависит от таких основных факторов первого уровня соподчиненности: объема реализации продукции (Qр

), ее структуры (Уi

), себестоимости (Срi

) и уровня среднереализационных цен (Црi

).

Объем продаж

продукции

может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

В такой же зависимости находятся структура реализованной

продукции и

прибыль

. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции

и прибыль

находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту прибыли, и наоборот.

Изменение уровня среднереализационных

цен

и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (Табл.3).

Таблица 3

Расчет влияния факторов первого уровня на изменение

суммы прибыли от продаж

| Показа-тель

|

Условия расчета

|

Порядок расчета

|

Сумма прибыли, тыс. грн.

|

| Объем реали-зации

|

Струк-тура РП

|

Цена

|

Себестои-мость

|

| План

|

план

|

план

|

план

|

План

|

|

|

| Усл 1

|

факт

|

план

|

план

|

план

|

|

|

| Усл 2

|

Факт

|

факт

|

план

|

План

|

|

|

| Усл 3

|

Факт

|

Факт

|

Факт

|

План

|

|

|

| Факт

|

факт

|

Факт

|

факт

|

факт

|

|

|

Изменение суммы прибыли за счет:

объема реализации продукции: