| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

Ижевский Государственный Технический Университет

Кафедра «Менеджмент»

Курсовой проект

на тему «Формирование портфеля ценных бумаг»

Составил: Малеванчук М.В.

ст. гр. 9-25-2

Принял: к.э.н., доцент

Павленко В.Л.

Ижевск 2001 г.

ВВЕДЕНИЕ

Развитие рыночной экономики и закрепление частной собственности в различных ее формах привело к тому, что наряду с денежными средствами широкое распространение в качестве средства платежа и инвестирования получили ценные бумаги.

Их многообразие зачастую усложняет решение вопроса о том, в какие именно ценные бумаги необходимо вложить финансовые средства, чтобы получить наибольшую выгоду.

При этом необходимо учитывать, что вложения в ценные бумаги всегда сопряжены с определенным риском. При чем наиболее доходные ценные бумаги одновременно являются и самыми рискованными. По этой причине в экономике выработалась концепция, в соответствии с которой в целях получения оптимального результата, денежные средства должны вкладываться в различные ценные бумаги.

В курсовом проекте рассмотрены три типа портфеля ценных бумаг: портфель агрессивного роста, портфель консервативного роста и портфель среднего роста.

Портфель агрессивного роста формируется из рискованных ценных бумаг, доля которых в портфеле составляет 70%. Портфель среднего роста формируется из надежных ценных бумаг, приобретаемых на отностительно большой период времени и из рискованных с повышенным доходом, состав которых все время обновляется. Консервативные портфели составляются на долгосрочную перспективу и являются наименее рискованными.

Каждый портфель включает акции, векселя и облигации федерального займа.

В курсовом проекте на примере ОАО "ПРИМ" рассматривается вопрос о формировании наиболее предпочтительной структуры портфеля ценных бумаг

1. ХАРАКТЕРИСТИКА ХОЗЯЙСТВУЮЩЕГО ОБЪЕКТА

Производство медицинской техники на Ижевском Мотозаводе осуществляется с 1970 года, когда был принят первый госзаказ и выпущена партия электрокардиографов «Салют». В дальнейшем было освоено производство прибора авиационного врача (ПАВ) и слухового аппарата для детей. С ростом технического уровня и творческого потенциала работников осваивались новые и модернизировались старые модели. Производство медтехники осуществлялось уже в отдельных цехах.

Реклама

В 1988 году практически исчез госзаказ на продукцию и предприятию пришлось самостоятельно ориентироваться в новых рыночных отношениях.

Новый толчок к развитию медицинского приборостроения был получен в 1990 году. Большая часть льготного кредита на проведение конверсионной программы была направлена на расширение производства медтехники на предприятии. И уже 1992 году объемы выпуска достигли 10-12 % от общего объема товарной продукции Ижевского Мотозавода.

Однако, резкое сокращение госфинансирования медучреждений привело к некоторому снижению производства в 1993-1994 гг.

Следующий этап развития предприятия был связан с акционированием Ижевского Мотозавода и организацией на его базе холдинговой компании, объединяющей дочерние предприятия, охватывающие полный технологический цикл в производстве. Целью реализации идеи создания холдинга являлось разукрупнение предприятия-гиганта, создание на его базе так называемых мобильных центров прибыли, не зависящих друг от друга. Все это по мнению руководителей, способствовало более быстрой и безболезненной адаптации к новым рыночным условиям.

29 сентября 1995 года на общем собрании Совета Директоров ОАО «Ижевский мотозавод «Аксион-Холдинг» было принято решение о создании дочернего предприятия ОАО «ПРИМ». Фактически это означало выделение производства медицинской техники в самостоятельное, юридически и организационно оформленное предприятие.

В настоящее время одним из приоритетных направлений деятельности ОАО «Ижевский мотозавод «Аксион-Холдинг» является производство приборов медицинской техники и одноразового инструмента.

Производством и реализацией одноразовых медицинских изделий занимается ОАО «ПРИМ», одно из одиннадцати предприятий – изготовителей одноразовых шприцев в России и единственное в нашем городе и республике.

Цех по производству шприцев, как отдельное подразделение ГП «Ижевский мотозавод» был организован в 1991 году в период реализации программы развития производства разовых изделий медицины, принятой Правительством СССР в связи с появлением и распространением чумы ХХ века – СПИДа.

Около 20 предприятий получили тогда государственную поддержку в виде кредитов и льгот для закупки оборудования и организации производства одноразовых изделий медицины.

В 1996 году производство было преобразовано в ОАО «ПРИМ» .

В настоящее время ОАО «ПРИМ» – это динамично развивающееся предприятие, продукция которого востребована на рынке сбыта и пользуется устойчивым покупательским спросом.

Реклама

Ни одно предприятие, ни одно производство не может жить без перспективы. Поэтому главнейшей задачей является дальнейшее расширение производства и ассортимента одноразовых шприцев. В связи с этим в 2000 году была начата реконструкция производственных помещений существующего корпуса, расположенного по улице М. Горького, для размещения производства шприцев одноразового применения объемом 5 и 10 мл.

Полное фирменное наименование общества – ОАО «Производство разовых изделий медицыны», зарегистрированное Постановлением Главы Администрации Октябрьского района г. Ижевска 03 января 1996 года.

Уставный капитал общества – составляет 6 500 000 рублей, в соответствии с разделительным балансом разделен на 6 500 000 штук обыкновенных акций, номинальной стоимостью 1 рубль. Дополнительный выпуск акций не производился.

1.1. Сфера деятельности хозяйствующего объекта

Устав общества предполагает осуществление предприятием следующих основных видов деятельности:

· Изготовление лекарственных средств и изделий медицинского назначения;

· Производство товаров народного потребления;

· Проведение технических и других видов обучения;

· Научно-производственная;

· Консультативная, информационно-рекламная;

· Внешнеэкономическая (экспорт и импорт товаров, работ, услуг);

· Перевозочная, транспортно-экспедиционная и другая деятельность, связанная с осуществлением транспортного процесса;

· Торгово-закупочная;

· Торговля продовольственными и непродовольственными товарами, облагаемыми в установленном порядке акцизами;

На ОАО «ПРИМ» производство ведется по следующим направлениям:

1) Производство шприцев одноразового применения типа ЛУЕР емкостью 2 мл.

2) Производство посуды для микроволновых СВЧ-печей.

3) Производство гинекологического инструмента (шпатель гинекологический).

Для производства одноразовых изделий медицины ОАО «ПРИМ» имеет все необходимые производственные мощности, технологическое оснащение, квалифицированные кадры рабочих и ИТР, обладает опытом массового производства.

Для изготовления шприцев одноразового применения в качестве материала применяются нетоксичные полиэтилен и полипропилен, поставляемые в виде гранул. Образующиеся за счет технологического отсева изделий твердые отходы полиэтилена и полипропилена после дробления используются для производства товаров народного потребления (посуда для СВЧ-печей и т.п.), а также реализуются в качестве вторично используемого сырья.

Шприцы комплектуются иглами, поставляемыми ОАО "Радиозавод" (г.Ижевск) и ОАО «Медико-инструментальный завод имени В.И. Ленина» (г. Ворсма).

Проектируемый объем выпуска составляет 50 млн. штук в год каждого наименования изделий.

Производственный цикл изготовления шприцев однократного применения состоит из следующих операций :

· Подготовка материалов (пластических материалов);

· Операция литья цилиндров;

· Операция литья штоков;

Операция литья цилиндров и штоков производится на термопластавтоматах. На предприятии их имеется 6 штук. Из них 3 штуки используются для литья цилиндров, а 3 - для литья штоков. Производительность одного термопластавтомата при изготовлении цилиндров составляет 4000 штук/час, а производительность при изготовлении штоков - 4600 штук/час.

· Нанесение реквизитов на цилиндры;

Операция нанесения реквизитов на цилиндры осуществляется на линиях нанесения реквизитов. На предприятии их имеется 2 штуки.

Производительность одной линии - 7000 штук/час.

· Сборка штоков и цилиндров;

Операция сборки штоков и цилиндров производится на линиях сборки. На предприятии их имеется 2 штуки.

Производительность одной линии - 8500 штук/час.

· Упаковка собранных шприцев вместе с иглой в блистеры, а затем укладка блистеров в групповую тару (коробки);

Упаковка шприцов в блистеры производится на линии упаковки. На предприятии их имеется две штуки. Производительность линии составляет 7000 штук/час.

· Стерилизация шприцев в групповой таре.

Контроль качества шприцев производится в процессе изготовления, путем отбора контрольных партий шприцев и их проверки на соответствующей контрольно-измерительной аппаратуре.

Контроль чистоты помещений и воздушной среды «чистой» зоны производится путем отбора проб и проверки их в бактериологической лаборатории.

При этом все операции по изготовлению шприцев вплоть до их укладки в потребительскую тару производится в одном помещении, затем шприцы в потребительской таре грузятся на автотранспорт, перевозятся на участок стериализации, где проходят цикл стерилизационной обработки, вновь проверяются, а затем попадают на склад для последующей реализации.

Следует сказать, что на нашем предприятии используются уникальные и сложные технологии. Так, например, в России существует всего 2 завода, использующих технологию стерилизации шприцев радиационным облучением, что весомо улучшает потребительские свойства шприца.

Необходимо отметить, что одноразовые шприцы – продукт стандартный и для его производства и реализации требуется лицензия. Этим занимается отдел лицензирования Министерства здравоохранения Российской Федерации.

Требования к организации производства.

Организация производства должна быть проведена в соответствии РД64-125-91, «Правилами организации производства и контроля качества лекарственных средств» Минмедпром РФ, Москва, 1992 г.

К организации производства предъявляются следующие основные требования:

- обеспечение санитарно–гигиенических условий производства согласно нормативной документации, "Правил промышленной санитарии".

- обеспечение 2-х или 3-х сменной работы основного технологического оборудования, имеющего наименьшую производительность( термопластавтоматов).

- обеспечение бесперебойной подачи материалов, в том числе в зону прессования термопластавтоматами при помощи пневмотранспортной системы.

- организация правильной эксплуатации основного технологического оборудования, своевременной смены прессформ.

- организация своевременного контроля за качеством продукции на всех этапах производства.

- контроль стерильности и пирогенности ШИОП на всех этапах изготовления и упаковки.

- организация проведения стерилизации ШИОП в соответствии с требованиями "Правил промышленной санитарии" и других нормативных документов.

1.2. Основные финансовые показатели

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

1.2.1. Динамика заемных средств

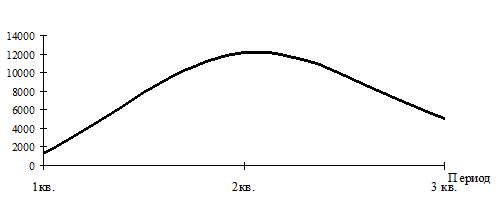

Динамика заемных средств представлена на рис.1.

Рост заемных средств не является негативным моментом, так как он связан с расширением производства и выпуском новой продукции, что свидетельствует о финансовой устойчивости предприятия

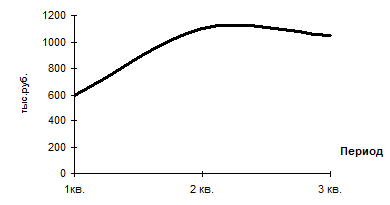

Рис.1. Динамика заемных средств

1.2.2. Динамика прибыли и ее распределение Рис.2. Динамика прибыли.

Из графика видно, что рост чистой прибыли за 2 кв. по сравнению с 1 кв. составил 941,1 т.р. Причин этому несколько:

1. Разработка совместно с управляющей компанией (ОАО «Ижевский мотозавод «Аксион-Холдинг») схемы, согласно которой бремя по коммунальным платежам, энергетике, аренде во 2 кв. переносится на ЗАО Концерн «Аксион».

2. Схема по реализации продукции через ЗАО Концерн «Аксион» по ценам на 80-90 % выше среднерыночных.

Целью реализации пунктов было формирование достаточного источника финансовых ресурсов предприятия для подготовки нового производства выпуска шприцев 5, 10 мл.

Снижение плановой прибыли в 3 кв. связано с большой капиталоемкостью выпуска новых изделий, необходимостью набора новой рабочей силы для последующего их обучения. Также снижение прибыли объясняется введением новой схемы отчислений управляющей компании, посредством которой данные затраты включаются в себестоимость как услуги.

Распределение чистой прибыли представлено в таблице 1.

Таблица 1

Использование чистой прибыли

| Статьи

|

Уд. вес.

|

| 1. Фонд потребления

|

0,23

|

| В т.ч. Фонд материального поощрения

|

| 1.1. Разовые премии

|

0,79

|

| 1.2. Вознаграждение к отпуску из ФНП

|

-

|

| 1.3. Очередные отпуска

|

-

|

| 1.4. Дополнительные дни к отпуску по контракту

|

0,05

|

| 1.5. Дополнительные дни на похороны и свадьбу

|

0,02

|

| 1.6. Разница в цене за путевки

|

0,13

|

| 1.7. Вознаграждение заслуженным ветеранам

|

-

|

| 2. Отчисления в Благотворительный фонд «АКСИОН»

|

0,03

|

| 3. Выплата дивидендов

|

-

|

| 4. Содержание социальной сферы

|

-

|

| 5. Прочие выплаты из ЧП НИОКР

|

-

|

| 6. Культурно – массовые мероприятия

|

0,05

|

| 7. Отчисления в Фонд Развития

|

-

|

| 8. Прочие выплаты

|

0,69

|

| ИТОГО

|

1,0

|

1.2.3. Динамика финансовых показателей

Основные финансовые показатели и их изменение представлено в таблице2.

Таблица 2.

Основные финансовые показатели деятельности предприятия и их изменение

| Наименование коэффициента

|

Норматив

|

1 кв.

|

2 кв.

|

3 кв.

|

Оценка ликвидности и платежеспособности

|

| Коэффициент общей ликвидности

|

1-2

|

1,538

|

1,544

|

1,651

|

| Коэффициент срочной ликвидности

|

0,5-0,8

|

0,269

|

0,527

|

1,235

|

| Коэффициент абсолютной ликвидности

|

0,2-0,25

|

0,00004

|

0,05149

|

0,00521

|

| Коэффициент первоклассных ликвидных средств

|

0,0008

|

0,0190

|

0,2052

|

| Коэффициент легко реализуемых активов

|

0,161

|

0,177

|

0,312

|

| Коэффициент средне реализуемых активов

|

0,525

|

0,355

|

0,166

|

| Коэффициент трудно реализуемых активов

|

0,229

|

0,341

|

0,256

|

| Чистый оборотный капитал

|

3099

|

2420

|

8703

|

Оценка финансовой устойчивости

|

| Коэффициент собственности

|

0,5-0,6

|

0,5

|

0,6

|

0,6

|

| Коэффициент финансовой зависимости

|

1

|

0,9

|

0,6

|

0,7

|

| Коэффициент мобильности собственного капитала

|

0,2-0,5

|

0,57

|

0,46

|

0,56

|

| Коэффициент обеспеченности оборотных средств собственными источниками

|

0,1-0,5

|

0,42

|

0,51

|

0,47

|

Оценка деловой активности

|

| Оборачиваемость активов (дн)

|

120,5

|

154,4

|

| Оборачиваемость оборотных активов

|

77,9

|

101,2

|

| Оборачиваемость собственного оборотного капитала

|

35,6

|

48,9

|

| Оборачиваемость денежных средств и краткосрочных вложений

|

1,2

|

23,8

|

| Оборачиваемости кредиторской задолженности (поставщики и подрядчики) (дн)

|

28,96

|

14,49

|

| Оборачиваемость всей кредиторской задолженности

|

52,5

|

67,9

|

| Оборачиваемость готовой продукции (дн)

|

2,3

|

0,5

|

| Оборачиваемость материально-производственных запасов

|

47,6

|

32,3

|

| Оборачиваемости дебиторской задолженности (дн)

|

18,1

|

42,1

|

Коэффициенты рентабельности

|

| Коэффициент рентабельности активов (за год)

|

0,25

|

0,11

|

0,55

|

| Коэффициент рентабельности реализации

|

-0,01

|

0,04

|

0,23

|

| Коэффициент рентабельность собственного капитала (за год)

|

0,25

|

0,18

|

0,92

|

| Коэффициент рентабельности основной деятельности

|

0,02

|

0,042

|

0,310

|

| Коэффициент рентабельности оборотных активов

|

0,16

|

0,83

|

| Коэффициент рентабельности собственных оборотных средств

|

0,36

|

1,73

|

В течение рассматриваемых периодов коэффициент общей ликвидности был в пределах нормативного значения, что свидетельствует о том что предприятие обладает необходимыми ресурсами для погашения текущих обязательств т.е. о платежеспособности. Однако коэффициент абсолютной ликвидности на много ниже нормативного, что говорит о сдвиге ликвидности текущих активов в сторону средне и труднореализуемых активов.

О платежеспособности организации и укреплении её финансовой устойчивости свидетельствует также рост величины чистого оборотного капитала, которая к концу года составила 8703 т.р.

Значения коэффициентов мобильности собственного капитала в течение всего периода были выше нормативных. Это свидетельствует о том, что к концу 2 кв. 56 % собственных средств инвестированы в оборотные, а коэффициент обеспеченности оборотных средств собственными источниками свидетельствует о том, что 47 % оборотных средств финансируется за счет собственного капитала.

Таким образом, можно сделать вывод о ликвидности баланса организации, ее платежеспособности, финансовой независимости.

Важным является факт превышения оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности. Это свидетельствует о налаженной системе реализации и расчетов со своими кредиторами, отсутствии кредитования поставщиков до инкассации дебиторской задолженности.

Снижение коэффициента оборачиваемости материально-производственных запасов свидетельствует об оптимизации закупочной политике, недопущении «пролеживания» сырья, материалов, ПКИ.

Об эффективности деятельности предприятия в рассматриваемые периоды времени свидетельствуют коэффициенты рентабельности. Так, например, коэффициент рентабельности основной деятельности вырос с 4,2 % до 31 %. Это говорит о повышении цен на производимую продукцию, что является следствием устойчивого платежеспособного спроса.

2. ВЫБОР СТРАТЕГИИ ФОРМИРОВАНИЯ ФОНДОВОГО ПОРТФЕЛЯ

2.1. СУЩНОСТЬ И ВИДЫ ФОНДОВОГО ПОРТФЕЛЯ

Работая на рынке ценных бумаг, инвестор должен придерживаться принципа диверсификации вкладов: стремиться к разнообразию приобретаемых финансовых активов с целью уменьшения риска потери вкладов. Если инвестор придерживается принципа диверсификации, то он обязательно связан с совокупностью принадлежащих ему ценных бумаг различных видов, которая называется инвестиционным (фондовым) портфелем.

Объектами портфельного инвестирования выступают различные ценные бумаги: акции, облигации, векселя, производные виды ценных. Объемы бумаг в портфеле тоже бывают разные. Перечень и объемы входящих в портфель ценных бумаг называют структурой портфеля.

Доходность портфеля и степень риска по нему являются целевыми характеристиками портфеля, При портфельном инвестировании инвестор может изменять структуру портфеля, чтобы получить наиболее благоприятное значение целевых характеристик. Таким образом, можно развить представление о фондовом портфеле, как совокупности ценных бумаг, собранных инвестором воедино, управляемых как единое целое для достижения определенной цели.

Основная задача – выявление среди множества ценных бумаг той их совокупоности, в которую можно инвестировать средства, не подвергая свои вложения высокому риску. На практике существует стойкая зависимость между риском и доходностью вложений: чем выше доходность, тем выше риск.

По степени рискак наименее рискованными (безрисковыми) являются вложение средств в денежную форму. Вместе с тем эти вложения и наименее доходны. Следующие по степени риска выступают государственные ценные бумаги, далее – векселя, банковские и корпоративные облигации, а за ними акции.

Среди множества банковских и корпоративных акций можно выделить много градаций ценных бумаг по степени риска: от слаборискованных с низким доходом до высокорискованных с высоким доходом. Акции банков и корпораций привлекательны для инвестора тем, что могут обеспечить рост дохода от вложенных средств как за счет выплаты дивидендов, так и за счет роста их курсовой стоимости.

В зависимости от соотношения рискованности и доходности выделяют агрессивные и оборонительные акции. К агрессивным относятся акции развивающихся предприятий, проводящих рискованную политику. Ихкурсовая стоимость может возрасти в несколько раз. Вложение средств в эти бумаги оправданно, когда инвестор желает высокий доход за короткое время и сознательно ради этого рискует. Оборонительные акции включают банковские и корпоративные акции эмитентов, которые хорошо зарекомендовали себя на фондовом рынке, отличаются стабильностью, способностью выстоять при неблагоприятной экономической конъюнктуре, деятельность которых имеет достаточно долгую историю. Такие акции имеют устойчивый курс и регулярную выплату дивидендов, поэтому привлекательны для инвесторов, стремящихся к небольшим, но надежным доходам.

Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску. Для всех инвесторов (частных и институциональных) принято выделять три типа целей инвестирования и связанного с ними отношения к риску.

1. Инвестор стремиться защитить свои средства от инфляции; для этого он предпочитает вложения с невысокой доходностью, но и с низким риском. Этот тип инвестора называют консервативным. К такому типу относится подавляющее число частных инвесторов.

2. Инвестор пытается произвести длительное вложение капитала, обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и мало рискованные ценные бумаги. Такой тип называют умеренно – агрессивным.

3. Инвестор стремиться к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Этот тип принято называть агрессивным.

При составлении портфеля инвестор должен учитывать следующие факторы: степень риска – доходности, срок вложения, тип ценной бумаги. В зависимости от инвестиционной цели инвестор формирует портфель определенного типа. Сейчас принято выделять следующие типы портфелей.

Портфели роста.

Целью такого типа является рост капитала преимущественно не за счет получения дивидендов и процентов, а за счет роста курса ценных бумаг. По-другому такой портфель называют куцрсовым портфелем. Основные вложения делаются преимущественно в акции. В зависимости от соотношения ожидаемого роста капитала и риска можно выделить среди портфелей роста еще и виды портфелей:

· Портфели агрессивного роста ориентируются на максимальный прирост капитала. Этот портфель составляется из акций молодых быстрорастущих кампаний. Он связан с большим риском, но при благоприятном развитии предприятий-эмитентов может принести большой доход;

· Портфель консервативного роста содержит в основном акции крупных, хорошо известных и стабильных компаний. Риск такого портфеля невилик;

· Портфель среднего роста имеет одновременно инвестиционные свойства агрессивного и консервативного портфелей. Такой портфель обладает достаточно высокой доходностью и средней степенью риска, при этом доходность портфеля обеспечивается агрессивными акциями, а умеренная степень риска – оборонительными.

Портфели дохода.

Целью этого типа портфелей является получение дохода за сет дивидендов и процентов. Этоот тип обеспечивает заранее спланированный уровень дохода при почти нулевом риске. Объектами инвестирования данного типа портфелей выступают высоконадежные ценные бумаги. По-другому портфель называют дивидендным. В зависимости от входящих в него фондовых инструментов можно выделить виды:

· Конвертируемые портфели состоят из конвертируемых привилегированных акций и облигаций. Такой портфель может принести дополнительный доход за счет обмена ценных бумаг, составляющих портфель, на обыкновенные акции, если этому благоприятствует рыночная конъюнктура. В противном случае портфель обеспечивает доход при минимальном риске;

· Портфели денежного рынка имеют целью полное сохранение капитала. В их состав включаются денежная наличность и быстрореализуемые активы. Если курс национальной валюты имеет тенденцию к снижению, то она может быть конвертирована в иностранную валюту. Таким образом, вложенный капитал растет при нулевом риске;

· Портфели облигаций формируются за счет облигаций и приносят средний доход при почти нулевом риске.

Для портфелей роста свойственно быстрое изменение их структуры в зависимости от изменения курсов, входящих в портфель ценных бумаг. Портфели доходов имеют почти постоянные состав и структуру.

Перечисленные типы и виды представляют спектр возможных портфелей, но на практике инвесторы часто формируют портфели смешанного типа.

В связи со спецификой развития российского рынка ценных бумаг, выражающийся в том, что наиболее доходными и менее рискованными являются государственные ценные бумаги, принято выделять портфели государственных ценных бумаг, например «портфель ГКО». Очедно, что эти виды портфелей относятся к портфелю облигаций, Могут быть сформированы корпоративные портфели из ценных бумаг эмитентов в конкретных отраслях промышленности, например транспортные, включающие акции предприятий, осуществляющих авиа-, железнодорожные, морские перевозки.

Все вложения конкретного крупного инвестора теоретически представляются в виде одного фондового портфеля, характеризующегося определенным доходом и уровнем риска. Однако на практике управление таким огромным портфелем затруднено, поэтому каждый инвестор может разделить свои инвестиции на несколько портфелей различного типа, каждый из которых будет отличаться своими доходностью и уровнем риска, каждый из них будет подвергаться ревизии и мониторингу в соответствии с выбранным типом портфеля. Разбивка инвестиций на несколько портфелей производится по принципу включения в портфель относительно однородных ценных бумаг. Такими портфелями легче управлять, для отдельных типов портфелей могут быть применены математические методы, позволяющие осуществить не только мониторинг, но и оптимизацию портфеля.

В зависимости от времени «жизни» портфеля можно выделить срочные и бессрочные портфели. Инвестор, формирующий срочный портфель, стремиться не просто получить доход, а получить доход в рамках заранее установленного временного периода. В случаеформирования бессрочного портфеля временные ограничения не устанавливаются. Введение параметра срочности заставляет инвестора выбирать вполне определенный вид ценных бумаг.

По возможностти изменять первоначальный общий объем портфеля выделяются пополняемые, отзываемые и постоянные портфели. Пополняемый портфель позволяет увеличивать денежное выражение портфеля относительно первоначального за счет внешних источников, а не за счет доходов от первоначально вложенных денежных средств. Для отзываемого портфеля допускается возможность изымать часть денежных средств, первоначально вложенных в портфель. В постоянном портфеле первоначально вложенный объем денежных средств сохраняется на протяжении всего периода существования портфеля.

2.2. Методы оценки инвестиционной привлекательности ФЦБ

Формируя свой портфель, инвестор должен иметь некоторый механизм отбора для включения в портфель тех или иных видов ценных бумаг, т.е. уметь оценивать их инвестиционные качества посредством методов фундаментального и технического анализа.

2.2.1. Фундаментальный анализ ФЦБ

Каждый инвестор, вкладывающий деньги в акции или в любой рискованный вид ценных бумаг, является в некотором смысле игроком, и выбор, который он делает зависит от его характера, от его склонности к риску.

Инвестор может вложить свои деньги не в один вид ценных бумаг, а в несколько, сформировав портфель ценных бумаг.

При росте числа и видов ценных бумаг, включенных в портфель, риск портфеля ограничен и стремиться к нулю при n ® ¥.

Этот результат известен в теории вероятности как закон больших чисел, а в теории финансового риска – как эффект диверсификации портфеля.

Инвестор, вкладывая свободные денежные средства в ценные бумаги какого – либо эмитента и лишаясь на время принадлежащего ему капитала, вправе рассчитывать на получение определенного дохода от эмитента.

Зная или прогнозируя величину дохода по отдельным видам ценных бумаг инвестор может определять собственную финансовую политику, планировать ожидаемую прибыль или выработать стратегию действий на фондовом рынке. На абсолютную величину дохода оказывает влияние целый ряд факторов:

· Ставка дохода;

· Период нахождения бумаги у инвестора;

· Периодичность выплат дохода;

· Характер обращения бумаги на фондовом рынке;

· Способ использования полученного дохода.

Ставка, вид и периодичность выплат оговариваются в условиях эмиссии конкретной ценной бумаги. Доход, выплачиваемый регулярно с установленной периодичностью на протяжении срока действия ЦБ, называется текущим, который формируется при владении акциями или купонными облигациями. В зависимости от выбранного способа использования дохода можно выделить текущий потребительский, который предполагает использованиерегулярно получаемого дохода на текущее потребление на протяжении всего времени нахождения ЦБ у инвестора и текущий капитализированный доход, который предполагает вложение полученного дохода в депозитные или накопительные вклады, в другие ценные бумаги, и как следствие формирование у инвестора дополнительного дохода по приемлемой для него норме прибыльности.

Доход, полученный единовременно после окончания срока функционирования Цб, в дальнейшем будет называться куммулятивным. Он рассчитывается по долговым ЦБ с фиксированным сроком погашения эмитентом. Такой доход может иметь две разновидности: куммулятивный процентный, при котором утанавливается процентная ставка дохода, оговоренная в условиях выпуска, либо указанная в абсолютном и относительном выражении на бланке ЦБ и куммулятивный дисконтный, образуемый как положительная разница между номинальной стоимостью ЦБ и ценой ее приобретения по ценным бумагам с фиксированной номинальной стоимостью.

При продаже ЦБ на вторичном рынке инвестор получает курсовой доход, называемый еще курсовой разницей, который свойственен только ликвидным ценным бумагам.

Для инвестиционой привлекательности ликвидных ЦБ различного типа необходимо рассчитывать суммарный доход, который складывается из текущего и курсового дохода за весь период нахождения ЦБ у инвестора.

Доход любого вида должен рассчитываться с учетом налоговых выплат по соответствующим ставкам. Для юридических лиц это ставки налога на прибыль, для физических – ставки подоходного налога.

В зависимости от целей, для которых используются расчеты дохода, условно можно рассматривать:

· Фиксированный доход,рассчитываемый только для того периода времени, в котором он был получен;

· Приведенный доход, который определяется условно за год независимо от времени обращения или нахождения у инвестора ЦБ.

При формировании фондового портфеля простых расчетов величины дохода бывает недостаточно. В этом случае сопоставимость инвестиционных качеств ЦБ различного вида, стоимости, срока и условий обращения обеспечивает расчет доходности этих бумаг.

Доходность ценной бумаги – это отношение дохода, образующегося у инвестора, к величине вложенных средств в ценные бумаги.

2.2.2. Способы расчета доходности ФЦБ

1. Текущий потребительский доход

Дтп = Н*С/100*t1/Т1*К*(1-Сп/100) (1)

2. Текущий капитализированный доход

Дтк = Н*С/100*t1/Т1*(å(1+Сп/100)*(к-р))*(1-Снв/100)*(1-Сн/100) (2)

3. Курсовой доход

Дк = (Цр-Зкр-Цп-Зкп) – (Цр-Цп)*Снк/100 (3)

4. Куммулятивный процентный доход

Дкп = Н*С/100*(1-Сн/100) (4)

5. Куммлятивный дисконтный доход

Дкд = (Н-Цп-Зкп)*(1-Снд/100), (5)

где Н – номинальная стоимость ЦБ,руб;

С – годовая ставка текущего дохода,%

t1 – период, за который начисляется доход, мес.;

Т1- длительность года, мес.;

К- количество периодов начисления дохода за время нахождения ЦБ у инвестора;

Сп – ставка дохода по депозитам (накопительным) вкладам за период начисления дивидендов или процентов,%;

Р – порядковый номер члена ряда, р =1,…,К;

Снв – ставка налога на доход по депозитным 9накопительным) вкладам;

Цр – цена реализации ЦБ, руб.;

Сн – ставка налога на операции с ЦБ, руб.;

Зкр – комиссионные выплаты за реализацию ЦБ. Руб.;

Цп – цена приобретения ЦБ, руб.;

Зкп – комиссионные выплаты при приобретении ЦБ, руб.;

СНК – ставка налога на доход в виде курсовой разницы, %;

Сн – ставка налога на доход по ЦБ в виде процентов,5;

Снд – ставка налога на доход в виде дисконта, %.

Теоретическая доходность рассчитывается:

ДТ = t/T * (Д/(Цп + Зкп)) * 100, (6)

Где: ДТ – теоретическая доходность,%

t – продолжительность года, выраженная в днях, месяцах, кварталах или годах;

Т – продолжительность нахождения ЦБ у инвестора, выраженная в тех же единицах, что и t;

Д – величина дохода.

3.1. Анализ ликвидности ценных бумаг

Для оценки риска по акциям используется коэффициент вариации

s

Kвариации = ¾¾ * 100,

у

где, s - средне – квадратичное отклонение,

у – среднее значение цены акции.

å

(Уф

– Ур

)І å

(Уф

– Ур

)І

s

= ―――――,

n

где, Уф – фактическая цена акции,

Ур – расчетная цена акции,

n - количество периодов.

Таким образом:

s = 1,099 / 9, s = 1,099 / 9,

s = 0,349

Квар = 0,349 / 13,57 * 100 = 2,58 %.

Риск по акции составляет 2,58%.

Тогда надежность акции составляет: 97,42% (1 - 2.58).

Учитывая, что облигации федерального займа и векселя очень обеспеченные ценные бумаги, то надежность этих ценных бумаг можно считать равной 1.

3.2. Анализ денежных потоков и определение размера возможных вложений

Для определения размера возможных вложений, который можно направить на инвестиции, необходимо найти величину собственного капитала.

Собственный капитал

– это разница между стоимостью активов и стоимостью пассивов.

Активы представлены в таблице 3, а пассивы - в таблице 4.

Таблица 3.

Активы

| Активы

|

Сумма, тыс. руб.

|

| 1. Денежные средства в кассе и на расчетном счете

|

69,714

|

| 2. Ликвидные ценные бумаги третьих лиц

|

-

|

| 3. Стоимость ликвидного имущества

|

692,791

|

| 4. Величина небезнадежной дебиторской задолженности

|

9909,74

|

| ИТОГО

|

10672,245

|

Таблица 4.

Пассивы

| Пассивы

|

Сумма, тыс. руб.

|

| 1. Кредиторская задолженность (краткосрочная и долгосрочная)

|

8236,189

|

| 2. Полученные ссуды

|

1100,0

|

| 3. Износ имущества

|

957,324

|

| ИТОГО

|

10293,51

|

Соб. Кап. = Активы – Пассивы, (7).

Соб.Кап. = 10672,245 - 10293,51 = 378,732.

Размер возможных вложений должен быть равен 75% Собст. Капитала (284,05 тыс. руб.), так как по- моему мнению 25% необходимо направить в резервный фонд..

3.3. Расчет доходности фондового портфеля и его структуры

В курсовой работе необходимо создать портфель из трех видов бумаг:

· Акция;

· Вексель;

· Облигация федерального займа.

В таблице 5 представлены исходные данные.

Таблица 5.

Исходные данные

| Параметры ЦБ

|

Виды ценных бумаг

|

| Акция

|

Вексель

|

ОФЗ

|

| 1. Цена приобретения, руб.

|

14,29

|

84000

|

73150

|

| 2. Период владения ЦБ, лет

|

0,3

|

0,3

|

0,3

|

| 3. Доход, %

|

15

|

-

|

-

|

| 4. Количество, шт.

|

1

|

1

|

1

|

| 5. Номинал

|

10

|

115000

|

100000

|

| 5. Ставка налога на доход в виде курсовой разницы (Снк), %

|

35

|

-

|

-

|

| 6. Ставка налога на доход по ЦБ в виде процентов (Сн),%

|

21

|

-

|

-

|

| 7. Ставка дохода по депозитным 9накопительным) вкладам за период начисления дивидендов или процентов (Сп), %

|

21

|

-

|

-

|

| 8. Ставка налога на доход по депозитным вкладам (Снв), %

|

35

|

-

|

-

|

| 9.Ставка налога на доход в виде дисконта (Снд), %

|

-

|

35

|

35

|

Рассчитаем доходность ценных бумаг:

1) Акция.

Найдем зависимость цены акции от недели, используя котировку акции и метод наименьших квадратов с помощью таблицы 6.

Таблица 6.

Метод наименьших квадратов

| Период,

Х

|

Цена акции,

У

|

Х*Х

|

Х*У

|

| 1

|

13,6

|

1

|

13,6

|

| 2

|

13,0

|

4

|

26,0

|

| 3

|

13,2

|

9

|

39,6

|

| 4

|

13,5

|

16

|

54,0

|

| 5

|

13,7

|

25

|

68,5

|

| 6

|

13,3

|

36

|

79,8

|

| 7

|

13,8

|

49

|

96,6

|

| 8

|

14

|

64

|

112,0

|

| 9

|

14

|

81

|

126,0

|

| 45

|

122,1

|

285

|

616,1

|

У = 12,67 + 0,18*Х.

Расчетная и фактическая цены представлены в таблице 7.

Таблица 7.

Расчетная и фактическая цены

| Период

|

Фактическая цена,

Уф

|

Расчетная цена,

Ур

|

(Уф – Ур)

|

(Уф – Ур) І

|

| 1

|

13,6

|

12,85

|

0,75

|

0,56

|

| 2

|

13,0

|

13,03

|

-0,03

|

0,0009

|

| 3

|

13,2

|

13,21

|

-0,01

|

0,0001

|

| 4

|

13,5

|

13,39

|

0,11

|

0,012

|

| 5

|

13,7

|

13,57

|

0,13

|

0,017

|

| 6

|

13,3

|

13,75

|

-0,45

|

0,2

|

| 7

|

13,8

|

13,93

|

-0,13

|

0,017

|

| 8

|

14

|

14,11

|

-0,11

|

0,012

|

| 9

|

14

|

14,29

|

-0,29

|

0,08

|

Уср = 13,57

|

1,099

|

| 22

|

16,63

|

На дату формирования портфеля цена акции составляет 14,29 руб. – это цена покупки, через 3 месяца цена акции будет составлять 16,63 руб. – это цена реализации.

На основании данных котировок выводим линейный тренд покупки.

I.

Расчет доходности по ценным бумагам

1. Акция

Для нахождения суммарного дохода по акции необходимо просчитать курсовой доход и текущий капитализированный доход. Курсовой доход рассчитывается по формуле (3), а текущий капитализированный – по формуле (2).

Д = Дк + Дтк

Дк = (16,63-0,5-14,29-0,43)-((16,63-14,29)*0,35 = 0,59 руб.

Дтк = 10*0,15*3/12(2,67*0,65*0,65 = 0,42 руб.

Д = 0,59 +0,42 = 1,01 руб.

Теоретическая доходность определяется по формуле (6).

ДТ = 12/3*(1,01/(14,29+0,43))*100 = 27,5%

2) Вексель

Куммулятивный дисконтный доход векселя определяется по формуле (5).

Дкд = (115000-84000-2520)/0,65= 18512 руб.

Теоретическая доходность определяется по формуле (6).

ДТ = 12/3*(8664,5/(84000+2520))*100 = 40,1%

3) Облигация федерального займа

Куммулятивный дисконтный доход определяется по формуле (5).

Дкд = (100000-73150-2194,5)*0,65 = 16026,1

Теоретическая доходность определяется по формуле (6)

ДТ = 12/3*(16026,1/(73150+2194,5)) = 85,1%

II.

Расчет рисков по ценным бумагам

Для оценки риска по акциям используется коэффициент вариации

s

Kвариации = ¾¾ * 100, (8)

у

где, s - средне – квадратичное отклонение,

у – среднее значение цены акции.

å

(Уф

– Ур

)І

s

= ―――――, ( )

n

где, Уф – фактическая цена акции,

Ур – расчетная цена акции,

n - количество периодов.

Расчетная и фактическая цены представлены в таблице.

s = 1,099 / 9,

s = 0,349

Квар = 0,349 / 13,57 * 100 = 2,58 %.

Таким образом, риск по акции составляет 2,58%.

Учитывая, что облигации федерального займа и векселя очень надежные ценные бумаги, то риск потери дохода можно считать равным 1.

На основании данным формируем 3 типа фондового портфеля, которые представлены в таблице.

Таблица

Структура фондового портфеля

| Виды ценных бумаг

|

Размер вложений в ценные бумаги

|

| Агрессивный

Портфель

|

Портфель консервативного роста

|

Портфель умеренного роста

|

| Акции

|

0,6

|

0,2

|

0,4

|

| ОФЗ

|

0,2

|

0,5

|

0,2

|

| Вексель

|

0,2

|

0,3

|

0,4

|

III.

Расчет доходности портфеля

Расчет доходности портфеля рассчитывается по формуле:

Дп = å (Дj * xj) * К, ()

где: Дп – доходность портфеля;

Дj – доходность j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу;

К – размер возможных вложений в ценные бумаги.

1. Расчет доходности агрессивного портфеля

Дп = (27,5*0,6+85,1*0,2+40,1*0,2)/100*284050 = 154296 руб.

2. Расчет доходности консервативного портфеля

Дп = (27,5*0,2+85,1*0,5+40,1*0,3)/100*284050 = 147137,9 руб.

3. Расчет доходности портфеля умеренного роста

Дп = (27,5*0,4+85,1*0,2+40,1*0,4)/100*284050 = 125152,4 руб.

IV.

Расчет общего риска портфеля

Общий риск портфеля рассчитывается по формуле:

Рп = å (rj * Xj), ()

где Рп – общий риск портфеля;

rj – риск j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу.

1. Расчет риска агрессивного портфеля

Рп = (2,58*0,6+1*0,2+0,2*1) = 1,95%

2. Расчет риска консервативного портфеля

Рп = (2,58*0,2+1*0,5+0,3*1) = 1,36%

3. Расчет риска портфеля умеренного роста

Рп = (2,58*0,4+1*0,2+0,4*1) = 1,63%

На основании полученных данных и, действуя от имени инвестора, я вложила бы имеющиеся финансовые ресурсы в портфель консервативного роста, так как при наименьшем риске = 1,36% доходность портфеля составила бы 147137,9 руб.

ЗАКЛЮЧЕНИЕ

Результаты исследования в рамках курсовой работы показали, что вложение финансовых ресурсов в ценные бумаги являются хорошим источником для получения прибыли. При наличии свободных денежных средств хозяйствующим субъектам не стоит пренебрегать возможностью приобретения ценных бумаг различных эмитентов и различных видов.

Работая на рынке ценных бумаг, инвестор должен придерживаться принципа диверсификации вкладов: стремиться к разнообразию приобретаемых финансовых активов с целью уменьшения риска потери вкладов. Если инвестор придерживается принципа диверсификации, то он обязательно связан с совокупностью принадлежащих ему ценных бумаг различных видов, которая называется инвестиционным (фондовым) портфелем.

В курсовом проекте рассмотрены три типа портфеля ценных бумаг: портфель агрессивного роста, портфель консервативного роста и портфель среднего роста.

Портфель агрессивного роста формируется из рискованных ценных бумаг, доля которых в портфеле составляет 70%. Портфель среднего роста формируется из надежных ценных бумаг, приобретаемых на отностительно большой период времени и из рискованных с повышенным доходом, состав которых все время обновляется. Консервативные портфели составляются на долгосрочную перспективу и являются наименее рискованными.

На основании полученных данных и, действуя от имени инвестора, я вложила бы имеющиеся финансовые ресурсы в портфель консервативного роста, так как при наименьшем риске = 1,36% доходность портфеля составила бы 147137,9 руб.

|