| СОДЕРЖАНИЕ

Введение

Глава 1. Сущность и содержание учета финансовых результатов и отражение финансовых результатов в отчетности

1.1 Методика учета финансовых результатов подрядной организации и отражение в отчетности

1.2 Методика анализа финансовых результатов

Глава 2. Учет финансовых результатов в ООО «Теплострой»

2.1 Организационно-экономическая характеристика предприятия и его учетной политики

2.2 Учет финансовых результатов от обычных видов деятельности и их отражение в отчетности

2.3 Учет финансовых результатов от прочих видов деятельности

2.4 Анализ прибыли и рентабельности

Глава 3. Направления совершенствования учета финансовых результатов в ООО «Теплострой»

3.1 Предложения по совершенствованию учета финансовых результатов ООО «Теплострой»

3.2 Подсчет резервов роста прибыли в результате совершенствования методики учета

Заключение

Список использованной литературы

Приложения

Введение

Строительство как отрасль экономики подразумевает и строительство новых объектов, и восстановление уже существующих путем их текущего и капитального ремонта, а также работ по реконструкции.

В настоящее время правовое регулирование договорных отношений участников строительства и, как следствие, особенности бухгалтерского и налогового учета приобрели особое значение для субъектов хозяйственной деятельности.

В связи с изменением российского законодательства, множеством ошибок, допускаемых бухгалтерами строительных организаций, что подтверждается аудиторской практикой, тема дипломной работы приобретает особую актуальность.

Актуальность избранной для исследования темы в настоящее время не вызывает сомнения.

Деятельность любого хозяйствующего субъекта определяется конечным финансовым показателем. Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток [46, с. 58].

Существует несколько трактовок прибыли в зависимости от методов исчисления: бухгалтерская, экономическая и налоговая.

Бухгалтерская прибыль - прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Реклама

Экономическая прибыль - разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

Представление в отчетности данных об экономической прибыли организации будет способствовать получению пользователями полезной деловой информации [49, c. 76].

Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли или убытка по учетным документам. По мнению Н.В. Липчину, «действующая на данный момент бухгалтерская отчетность не позволяет получить объективную оценку деятельности организаций, поскольку является в некоторой степени выражением субъективного мнения экономистов, ее формирующих, которое проявляется в выборе того или иного варианта учетной политики. Несоответствие бухгалтерского и налогового учета еще более усложняет формирование прибыли. Имеются серьезные различия в определении доходов, расходов и прибыли» [29, c. 42].

Информация о видах доходов, оказывающих влияние на формирование чистой прибыли предприятия является достаточно важной для пользователей отчетности, при том, что в настоящее время она практически недоступна.

Прибыль служит критерием эффективности деятельности предприятия и основным внутренним источником формирования его финансовых результатов.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия.

В условиях рыночной экономики вопросы бухгалтерского учета имеют большое значение. Основным достоинством бухгалтерского учета можно и нужно считать то, что только благодаря его данным можно определить показатели прибыльности и рентабельности работы предприятия и тем самым оценить эффективность решений, принимаемых его руководством.

Все вышесказанное объективно обусловливает необходимость пристального научно-практического изучения алгоритма формирования финансовых результатов деятельности и их отражения во внешней бухгалтерской отчетности организации.

Реклама

Целью настоящей дипломной работы является разработка рекомендаций по совершенствованию постановки системы бухгалтерского учета на ООО «Теплострой». Для достижения поставленной цели в работе решены следующие задачи:

1. раскрыты предмет, метод, задачи и формы бухгалтерского учета;

2. показано нормативное регулирование бухгалтерского учета в действующем российском законодательстве;

3. показаны особенности ведения бухгалтерского учета в строительстве;

4. раскрыты правила отражения в бухгалтерском учете строительных организаций капитальных вложений и источников их финансирования; основных средств и материальных ценностей; затрат по договору строительного подряда; себестоимости строительных работ и определения финансового результата строительной деятельности;

5. проведена оценка основных показателей деятельности ООО «Теплострой»;

6. охарактеризована система ведения бухгалтерского учета на ООО «Теплострой»;

7. разработаны рекомендации по совершенствованию системы ведения бухгалтерского учета на ООО «Теплострой».

Таким образом, предметом исследования является система ведения бухгалтерского учета; объектом – ООО «Теплострой».

Дипломная работа состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

Глава 1. сущность и содержание учета финансовых результатов и отражение финансовых результатов в отчетности

1.1 Методика учета финансовых результатов подрядной организации и отражение в отчетности

Одним из основных источников развития предприятия в условиях рыночных отношений является прибыль. Отсюда возникает интерес к информации о финансовых результатах предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности.

Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. Для удовлетворения потребностей в данной информации в бухгалтерском учете выделяется несколько категорий прибыли (валовая прибыль, прибыль от продаж, прибыль от обычной деятельности, налогооблагаемая прибыль, чистая прибыль, нераспределенная прибыль и др.). В зависимости от той или иной категории прибыли используется та или иная методика ее расчета.

Нормативно закрепленная методика расчета финансового результата представлена определенным набором учетных действий, которые представлены в табл. 1.1.

Таблица 1.1

Учетные действия по формированию финансового результата российских организаций

| Учетное действие

|

Регулирующий нормативный документ

|

| Постановка целей определения финансового результата деятельности организации

|

Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"

|

| Определение учетных категорий, формирующих финансовый результат (доходы и расходы)

|

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99

|

| Распределение доходов и расходов по видам (от основной деятельности и прочие)

|

Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99

|

| Отнесение доходов и расходов на соответствующие счета бухгалтерского учета (счет 90 "Продажи", счет 91 "Прочие доходы и расходы")

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

|

| Сопоставление доходов и расходов в разрезе вида деятельности и определение финансового результата по видам деятельности

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

|

| Определение финансового результата деятельности организации в целом путем сопоставления финансовых результатов по видам (действие осуществляется на счете 99 "Прибыли и убытки"), определение бухгалтерской прибыли

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

|

| Корректировка финансового результата с учетом требований налоговых органов (определение налогооблагаемой прибыли)

|

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, гл. 25 НК РФ

|

| Учет налоговых платежей из прибыли

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, гл. 25 НК РФ

|

| Определение разницы между бухгалтерской прибылью и налоговыми платежами из прибыли (определение чистой прибыли (убытка) отчетного периода)

|

| Отнесение остатка чистой прибыли (убытка) отчетного периода на счет 84 "Нераспределенная прибыль (непокрытый убыток)"

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

|

| Представление финансового результата в отчетных формах

|

Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99

|

В бухгалтерском учете и отчетности прибыль понимается как мера превышения доходов над расходами отчетного периода.

В соответствии с ПБУ 9/99 "доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [7]".

Расходы организации - это "уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [8]".

Следует отметить, что сохранение величины собственного капитала является обязательным условием признания полученной в отчетном периоде прибыли. Механизм отечественной концепции поддержания капитала базируется на понятии чистых активов [32, c. 52].

Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету [9].

Таким образом, для правильного определения категорий "доходы" и "расходы", а соответственно, и для правильного исчисления прибыли необходимо руководствоваться Положениями по бухгалтерскому учету и принципом сохранения собственного капитала. При этом нужно учитывать правило "Доходы всегда очевидны, а расходы всегда сомнительны" (итальянский бухгалтер Д. Дзаппа (1879 - 1960)).

Это правило исходит из того, что доходы фиксируются документами и поступлением активов, в то время как величину расходов определяет администрация, выбирая правила оценки запасов и списывая их на затраты производства, используя различные варианты начисления амортизации и формирования резервов. Таким образом, доходы носят объективный, а расходы в некоторой степени субъективный характер.

Для определения оттока активов в качестве расхода необходимо, чтобы этот отток повлек за собой уменьшение капитала организации. А капитал организации будет уменьшен, если оттоку (истощению) активов не соответствует адекватное (на ту же самую величину) сокращение обязательств или поступление других активов, либо если обязательства прирастают без адекватного притока активов [23, c. 54].

Исходя из этого, следует различать понятия расходов и затрат. В отличие от расходов затраты в момент их признания не оказывают влияния на прибыль. Осуществление затрат не уменьшает капитал организации. Затраты осуществляются в течение определенного периода. Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания активов, ради которых были осуществлены данные затраты, или когда становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества. Таким образом, по окончании периода накопления затраты приводят к образованию активов либо расходов.

Например, отражение в бухгалтерском учете затрат на производство продукции оформляется следующей бухгалтерской записью: дебет счета 20 "Основное производство" кредит счета 10 "Материалы" и др.

В данном случае в течение процесса производства на счете 20 "Основное производство" идет процесс накопления затрат, по завершении которого на склад организации может быть оприходована готовая продукция, что свидетельствует о завершении процесса накопления затрат образованием актива организации: дебет счета 43 "Готовая продукция" кредит счета 20 "Основное производство".

Если в результате производственного процесса по каким-либо причинам не было получено продукции, то эти затраты переходят в категорию расходов: дебет счета 91 "Прочие доходы и расходы" кредит счета 20 "Основное производство".

В данной ситуации становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества, т.е. происходит потеря потенциальной возможности имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

Налоговое законодательство также разграничивает понятия расходов и затрат и приводит в качестве критериев признания затрат расходами производство их для осуществления деятельности, направленной на получение дохода, их экономическую обоснованность и документальное подтверждение.

Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (с учетом изменений, внесенных Приказом Минфина России от 18.09.2006 N 116н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету") выделяет следующие виды расходов: расходы по обычным видам деятельности и прочие расходы. При этом указывается, что "расходы по обычным видам деятельности формируют: расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов; расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров".

Исходя из приведенного ранее разграничения понятий "расходы" и "затраты", автор считает целесообразным п. 7 ПБУ 10/99 излагать так: "расходы по обычным видам деятельности формируют: затраты, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов; затраты, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров".

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним планом счетов бухгалтерского учета финансово-хозяйственной деятельности предусмотрен счет 90 "Продажи".

Для обобщения информации о прочих доходах и расходах предназначен счет 91 "Прочие доходы и расходы [10]". При этом ПБУ 9/99 и ПБУ 10/99 предлагается перечень таких доходов и расходов. Однако проведенный автором анализ перечня прочих доходов и расходов позволил выявить несоответствие требований ПБУ 9/99, ПБУ 10/99 и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, в котором отмечено, что "сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 мес. учитываются как добавочный капитал [11]".

Данные о прочих доходах и расходах отражаются в отчетности организации в форме №2 «Отчет о прибылях и убытках». В ней формируется финансовый результат хозяйственной деятельности, а также сумма чистой прибыли (убытка), полученная организацией за отчетный период. Рассмотрим основные принципы составления отчета о прибылях и убытках в ООО «Теплострой».

Показатели Отчета представляются нарастающим итогом с начала года до отчетной даты. В Отчете представляются данные о доходах и расходах, прибыли и убытках организации как минимум за два года. С этой целью в форме, рекомендованной Минфином, введены две графы для формирования показателей. В графе 3 бухгалтер отражает данные за отчетный период, а в графе 4 – за аналогичный период предыдущего года.

При заполнении Отчета бухгалтер поэтапно формирует такие показатели: прибыль (убыток) от продаж; прибыль (убыток) до налогообложения (финансовый результат); чистую прибыль (убыток) отчетного периода.

После этого заполняются справочные данные и приводится расшифровка отдельных прибылей и убытков.

Рассмотрим порядок формирования каждого из перечисленных показателей Отчета.

Сумма прибыли (убытка) от продаж формируется в разделе «Доходы и расходы по обычным видам деятельности».

По строке 010 отражается выручка от продажи товаров (готовой продукции, выполнения работ, оказания услуг) за отчетный период. Сумма выручки указывается в Отчете в нетто-оценке, то есть за минусом НДС, акцизов и других аналогичных платежей. Показатель строки 010 – это разница между кредитовым оборотом по субсчету «Выручка» счета 90 и дебетовым оборотом по субсчетам «НДС» и «Акцизы» того же счета.

В строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» приводится покупная стоимость товаров. Причем данные о себестоимости должны соответствовать тем видам продукции, товаров, работ и услуг, выручка от продажи которых указана в строке 010. Показатель строки 020 формируется исходя из дебетового оборота по субсчету «Себестоимость продаж» счета 90 в корреспонденции со счетами 20, 41 и 43.

В строку 029 Отчета записывается величина валовой прибыли. Это разница между выручкой по обычным видам деятельности и себестоимостью реализованных товаров (продукции, работ, услуг):

строка 029 = строка 010 – строка 020.

По строке 030 «Коммерческие расходы» отражаются затраты, связанные со сбытом продукции, и издержки обращения, относящиеся к продажам отчетного периода. Это дебетовый оборот счета 90 в корреспонденции с кредитом счета 44. Торговые организации отражают все расходы (кроме покупной стоимости товаров) на счете 44 в качестве издержек обращения. Поэтому при заполнении Отчета все произведенные ими затраты попадают в строку 030 «Коммерческие расходы». Управленческие расходы отдельной строкой у торговых организаций не выделяются.

Финансовым результатом деятельности организации за отчетный период признается величина прибыли (убытка) до налогообложения. При заполнении Отчета этот показатель формируется в разделе «Прочие доходы и расходы». Здесь показываются прочие доходы и расходы организации, признанные таковыми на основании ПБУ 9/99 и ПБУ 10/99.

По строке 060 «Проценты к получению» отражаются операционные доходы в виде сумм причитающихся (полученных) процентов по ценным бумагам, депозитам, договорам займа, за использование банком денежных средств организации, находящихся на ее расчетном счете. Показатель данной строки формируется исходя из кредитового оборота по субсчету «Проценты к получению» счета 91.

По строке 070 «Проценты к уплате» показываются операционные расходы в сумме подлежащих к уплате (уплаченных) процентов по ценным бумагам, договорам займа и кредита. Показатель данной строки определяется как дебетовый оборот по субсчету «Проценты к уплате» счета 91.

Все остальные виды операционных доходов приводятся по строке 090 Отчета. Здесь отражаются отражены суммы выручки (без учета НДС) от продажи основных средств и иных активов (за исключением сумм, отраженных в строке 010 Отчета), а также прибыль от участия в совместной деятельности (по договору простого товарищества). Кроме того, в этой строке указывается выручка по договорам аренды и по договорам передачи нематериальных активов во временное пользование (если эти операции не относятся к основной деятельности организации). Для формирования показателя строки 090 берется кредитовый оборот по субсчету «Прочие доходы» счета 91 (в части сумм, не указанных по строкам 060 и 080 Отчета).

По строке 100 «Прочие операционные расходы» отражаются остаточная стоимость основных средств и стоимость иных активов (кроме готовой продукции и товаров), которые были проданы в отчетном периоде. Здесь также записываются расходы, осуществленные в связи с продажей этого имущества. В этой же строке указываются расходы на оплату банковских услуг, на содержание законсервированных мощностей, затраты, понесенные в связи с прекращением производства и аннулированием заказов. По строке 100 также приводятся расходы по обслуживанию ценных бумаг. Здесь же отражаются суммы налогов, начисленные по дебету счета 91. Это налог на имущество, суммы НДС, которые нельзя принять к вычету, а также суммы восстановленного НДС.

По строке 120 «Внереализационные доходы» отражаются суммы штрафов, пеней и неустоек за нарушение условий хозяйственных договоров, которые причитаются (получены) организацией по решению суда или с согласия контрагента. Кроме того, здесь указываются и суммы, полученные (причитающиеся к получению) в возмещение понесенных убытков.

В состав внереализационных доходов включается прибыль прошлых лет, а также кредиторская (депонентская) задолженность, списанная по истечении срока исковой давности. В строке 120 Отчета также указывается стоимость излишков, выявленных при инвентаризации, а также материальных ценностей и нематериальных активов, полученных безвозмездно по договорам дарения. К внереализационным доходам относится стоимость материалов, полученных при демонтаже или разборке ликвидируемых основных средств.

Если у организации на конец отчетного периода на валютном счете числится иностранная валюта или есть обязательства, выраженные в иностранной валюте, производится их переоценка на отчетную дату. Положительные курсовые разницы относятся к внереализационным доходам. Сюда же включаются и суммовые разницы, возникающие при погашении задолженности по договорам займа или кредита, заключенным в условных единицах.

Показатель строки 120 Отчета формируется как кредитовый оборот по субсчету «Внереализационные доходы» счета 91.

По строке 130 «Внереализационные расходы» отражаются суммы штрафов, пеней и иных санкций по хозяйственным договорам, которые признаны организацией или подлежат уплате по решению суда. Сюда же включаются суммы, уплаченные (подлежащие к уплате) в возмещение убытка, причиненного организацией. Если по ранее присужденным долгам, причитающимся к получению организацией, суд вернул исполнительные документы из-за несостоятельности должника, то суммы невзысканной задолженности списываются в состав внереализационных расходов. К этой же категории относятся судебные расходы, убытки прошлых лет, выявленные в отчетном году, а также суммы дебиторской задолженности с истекшим сроком исковой давности и другие долги, нереальные для взыскания.

По строке 130 Отчета отражаются отрицательные курсовые разницы, возникшие при переоценке имущества и обязательств, выраженных в иностранной валюте. Здесь же показываются и отрицательные суммовые разницы, которые появились при погашении задолженности по договорам займа или кредита, заключенным в условных единицах.

Если на конец отчетного года рыночная стоимость материально-производственных запасов организации снизилась, она обязана создать резерв под снижение стоимости материальных ценностей. Суммы сформированного резерва относятся к внереализационным расходам организации.

По строке 130 Отчета отражается списанная стоимость испорченных, морально и физически устаревших материальных ценностей. Здесь же указывается стоимость активов, безвозмездно переданных другим организациям или физическим лицам, включая сумму расходов, связанных с такой передачей.

Если по итогам инвентаризации были выявлены недостачи или порча материальных ценностей, их стоимость включается в состав внереализационных расходов при условии, что виновные лица не установлены.

Показатель строки 130 – это дебетовый оборот по субсчету «Внереализационные расходы» счета 91.

Необходимо помнить о том, что внереализационные расходы, информация о которых является несущественной для пользователей бухгалтерской отчетности, можно показывать в Отчете свернуто по отношению к соответствующим доходам, которые возникли при совершении одной и той же хозяйственной операции.

Чрезвычайные доходы и расходы отражаются на отдельных субсчетах счета 99. Отдельных строк для них в Отчете не предусмотрено. Чрезвычайные доходы и расходы участвуют в формировании финансового результата деятельности организации за отчетный период. Поэтому для них следует ввести отдельные строки. Либо их можно показать в составе показателей строк 120 и 130.

К чрезвычайным доходам относятся полученные (причитающиеся к получению) суммы страхового возмещения убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, а также стоимость материальных ценностей, полученных при разборке непригодных к использованию основных средств после чрезвычайной ситуации. В состав чрезвычайных расходов списывается стоимость утраченных или испорченных при чрезвычайных ситуациях материальных ценностей.

В строке 140 «Прибыль (убыток) до налогообложения» записывается финансовый результат деятельности организации за отчетный период. Он рассчитывается таким образом:

строка 140 = строка 050 «Прибыль (убыток) от продаж» + строка 060 «Проценты к получению» - строка 070 «Проценты к уплате» + строка 080 «Доходы от участия в других организациях» + строка 090 «Прочие операционные доходы» - строка 100 «Прочие операционные расходы» + строка 120 «Внереализационные доходы» - строка 130 «Внереализационные расходы» + строка «Чрезвычайные доходы» - строка «Чрезвычайные расходы». Показатель строки 140 Отчета должен быть равен сумме остатков по субсчетам «Закрытие счета 90», «Закрытие счета 91», «Чрезвычайные доходы» и «Чрезвычайные расходы», открытым к счету 99 «Прибыли и убытки».

Порядок формирования чистой прибыли (убытка) отчетного периода зависит от того, применяет организация ПБУ 18/02 «Учет расчетов по налогу на прибыль» или нет. Так как организация использует данный стандарт бухгалтерского учета, то перед исчислением чистой прибыли (убытка) ей нужно заполнить строки 141, 142 и 150 Отчета.

По строке 141 Отчета отражается сумма отложенных налоговых активов, сформированных за отчетный период в соответствии с требованиями ПБУ 18/02. Этот показатель равен разнице между дебетовым оборотом по счету 09 (начисленные ОНА) и кредитовым оборотом по этому счету (списанные ОНА). Если оборот по кредиту счета 09 превышает оборот по дебету этого счета, получится отрицательный показатель, который показывается в круглых скобках.

По строке 142 отражаются отложенные налоговые обязательства, исчисленные в целях применения ПБУ 18/02. Для расчета показателя данной строки берется разница между кредитовым оборотом по счету 77 (начисленные ОНО) и дебетовым оборотом этого счета (списанные ОНО).

Если оборот по кредиту счета 77 больше дебетового оборота, разница между ними получится положительной. В Отчете эта сумма показывается по строке 142 в круглых скобках (как величина, уменьшающая чистую прибыль организации). Если же дебетовый оборот счета 77 превышает кредитовый, разница будет отрицательной. В Отчете эта сумма записывается без скобок.

По строке 150 отражается сумма текущего налога на прибыль, подлежащая уплате в бюджет по итогам отчетного периода. Показатель строки 150 Отчета должен равняться сумме налога на прибыль, начисленной к уплате по счету 68 субсчет «Расчеты по налогу на прибыль».

Организациям, применяющим ПБУ 18/02, при формировании суммы налога на прибыль в бухгалтерском учете приходится делать много различных проводок (по начислению условного налога, постоянных налоговых обязательств и активов, а также по начислению и списанию отложенных налоговых активов и обязательств). Рассчитывать величину показателя строки 150 Отчета исходя из этих оборотов достаточно трудно. Ее можно рассчитать проще, применяя такой алгоритм: строка 150 Отчета за I квартал отчетного года = сальдо по счету 68 субсчет «Расчеты по налогу на прибыль»; строка 150 Отчета за полугодие, 9 месяцев и за отчетный год = сальдо по счету 68 субсчет «Расчеты по налогу на прибыль» + строка 150 Отчета за предыдущий отчетный период. Заполняя Отчет, для расчета показателя строки 150 нужно сложить остаток по счету 68 субсчет «Расчеты по налогу на прибыль» и данные строки 150 из Отчета за 9 месяцев.

Если по итогам отчетного периода исчислена сумма налога на прибыль к уменьшению, то в строке 150 Отчета проставляется 0 (ноль). Если остаток по дебету счета 68 субсчет «Расчеты по налогу на прибыль» образовался в результате переплаты авансовых платежей по налогу на прибыль, его можно оставить в виде сальдо либо списать на отдельный субсчет счета 09 «Отложенные налоговые активы». Но эта сумма переплаты по налогу не учитывается при формировании строки 141 Отчета.

Организация начисляет налог на прибыль единственной проводкой: Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль». В строке 150 Отчета они указывают оборот по этим счетам либо могут воспользоваться алгоритмом расчета, который приведен выше.

Заполнив строку 150 Отчета по данным бухгалтерского учета, бухгалтер сравнивает полученный показатель с суммой налога на прибыль, начисленной за отчетный период по налоговой декларации. Данные бухучета и налоговой декларации в части суммы налога на прибыль должны совпадать.

Если на счете 99 начислены иные обязательные платежи в бюджет (кроме налога на прибыль), то в Отчет после строки 150 потребуется ввести дополнительные строки. К иным обязательным платежам относятся, например, суммы пеней за несвоевременную или неполную уплату налогов и штрафные санкции, начисленные налоговыми органами за совершение налоговых правонарушений. Такие платежи отражаются на счете 99 (а не на счете 91), потому что они не участвуют в формировании финансового результата деятельности организации, но влияют на величину чистой прибыли (убытка). Именно поэтому суммы налоговых санкций и пеней приводятся в Отчете не в разделе «Прочие доходы и расходы», а непосредственно перед строкой 190, в которой рассчитывается чистая прибыль (убыток) за отчетный период.

К категории «Иные дополнительные платежи в бюджет» относятся также суммы доначисления или уменьшения платежей по налогу на прибыль за прошлые периоды. Суммы, полученные в результате перерасчета налога на прибыль за прошлые годы, отражаются на отдельном субсчете счета 99. А в Отчете их показывают в отдельной строке, введенной после строки 150.

После заполнения строк 141, 142 и 150 можно приступать к расчету суммы чистой прибыли (убытка) за отчетный период. Она записывается по строке 190 Отчета. Эта величина рассчитывается так: строка 190 = строка 140 + (-) строка 141 - (+) строка 142 – строка 150 + (-) дополнительные строки.

В справочном разделе Отчета о прибылях и убытках по строке 200 указывается сумма начисленных постоянных налоговых активов и обязательств. Эта величина отражается в Отчете в свернутом виде как разница между суммами ПНО и ПНА, начисленными за отчетный период.

При заполнении Отчета показатель строки 200 исчисляется как разница между этими оборотами. Если в результате получается отрицательная величина, то показатель строки 200 записывается в круглых скобках.

В соответствии с ПБУ 9/99 и ПБУ 10/99 суммы дооценки и уценки активов должны быть отнесены на прочие доходы и расходы соответственно. При этом Инструкцией по применению плана счетов бухгалтерского учета и Методическими рекомендациями по корреспонденции счетов бухгалтерского учета не предусмотрено отражение сумм переоценки на счете 91 "Прочие доходы и расходы".

С правовой точки зрения резервы переоценки основных средств являются компонентом собственного капитала, однако с экономической точки зрения увеличение резервов переоценки не дает реального увеличения собственного капитала. В соответствии с принципом осмотрительности до момента выбытия активов величина повышения их стоимости не должна учитываться. В связи с этим нереализованное увеличение стоимости активов не следует рассматривать как прирост чистых активов организации.

Следует также отметить, что в результате переоценки не происходит реального уменьшения (увеличения) экономической выгоды, т.е. потенциальной возможности переоцениваемого объекта прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

Обращаясь к международному опыту, следует отметить, что в соответствии с МСФО 16 "Основные средства" сумма увеличения стоимости основных средств в результате переоценки должна признаваться в качестве дохода в той степени, в какой она компенсирует сумму уменьшения стоимости того же актива, признанную в качестве расхода.

Когда балансовая стоимость актива уменьшается в результате переоценки, это уменьшение должно признаваться в качестве расхода.

В соответствии с ПБУ 6/01 "Учет основных средств" (с учетом изменений, внесенных Приказом Минфина России от 18.09.2006 N 116н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету") сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Таким образом, в соответствии с ПБУ 6/01 суммы переоценки в конечном счете окажут влияние на сумму нераспределенной прибыли (убытка) и никак не отразятся на прибыли (убытке) отчетного периода.

Все ранее изложенное дает возможность отметить, что Положения по бухгалтерскому учету, относимые к одному уровню нормативного регулирования, содержат различные варианты отнесения сумм переоценки на счета бухгалтерского учета, что, на взгляд автора, считается недопустимым.

По мнения автора, неверным является отнесение сумм переоценки на прочие доходы (расходы) организации, в связи с этим целесообразно внести соответствующие изменения в ПБУ 9/99 и ПБУ 10/99.

В соответствии с ПБУ 9/99 и ПБУ 10/99 к прочим доходам и расходам относятся прибыль и убыток прошлых лет, выявленные в отчетном году. По мнению автора, данные показатели снижают уровень объективности оценки работы предприятия за отчетный период. Поэтому необходимо выделять эти суммы на отдельном аналитическом счете к счету 91 "Прочие доходы и расходы", а в форму N 2 "Отчет о прибылях и убытках" следует добавить показатель "Прибыль (убыток) отчетного периода", при расчете которого не учитывать прибыли и убытки прошлых лет, выявленные в отчетном году.

Автор также считает, что необходимо на основании данных бухгалтерского учета производить расчет ликвидационной прибыли (убытка), при расчете которой корректировать прибыль (убыток) до налогообложения на сумму доходов и расходов будущих периодов, поскольку фактически данные суммы являются элементами собственного капитала и отражают эффективность его использования.

После расчета финансового результата деятельности организации его следует отразить в отчетности. Основываясь на том, что одной из основных целей бухгалтерского учета является предоставление объективной информации о деятельности хозяйствующего субъекта, автор предлагает следующее содержание отчета о прибылях и убытках (табл. 1.2).

Таблица 1.2

Показатели финансовых результатов деятельности организации для включения в отчет о прибылях и убытках

| N п\п

|

Наименование показателя

|

| Доходы и расходы по обычным видам деятельности

|

| 1

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

| 2

|

Себестоимость проданных товаров, продукции, работ, услуг

|

| 3

|

Валовая прибыль

|

| 4

|

Коммерческие расходы

|

| 5

|

Управленческие расходы

|

| 6

|

Прибыль (убыток) от продаж

|

| Прочие доходы и расходы

|

| 1

|

Проценты к получению

|

| 8

|

Проценты к уплате

|

| 9

|

Доходы от участия в других организациях

|

| 10

|

Прочие доходы (за минусом прибыли прошлых лет, выявленной в отчетном году)

|

| 11

|

Прочие расходы (за минусом убытков прошлых лет, признанных в отчетном году)

|

| 12

|

Чрезвычайные доходы

|

| 13

|

Чрезвычайные расходы

|

| 14

|

Прибыль (убыток) отчетного периода

|

| 15

|

Прибыль прошлых лет, выявленная в отчетном году

|

| 16

|

Убытки прошлых лет, признанные в отчетном году

|

| 17

|

Прибыль (убыток) до налогообложения

|

| Корректирующие величины

|

| 18

|

Отложенные налоговые активы

|

| 19

|

Отложенные налоговые обязательства

|

| 20

|

Налогооблагаемая прибыль

|

| 21

|

Текущий налог на прибыль

|

| 22

|

Чистая прибыль (убыток) отчетного периода

|

| Справочно

|

| 1

|

Базовая прибыль (убыток) на акцию

|

| 2

|

Разводненная прибыль (убыток) на акцию

|

| 3

|

Ликвидационная прибыль (прибыль (убыток) до налогообложения + доходы будущих периодов - расходы будущих периодов)

|

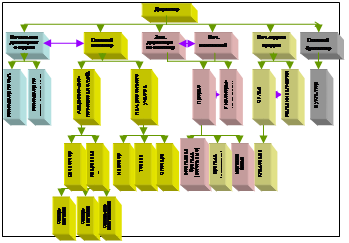

Итак, выделим систему основных нормативно-правовых актов, регулирующих финансовую деятельность предприятия (Приложение 1).

Таким образом, в настоящий момент создана нормативно-правовая база регулирования и осуществления финансово - хозяйственной деятельности, однако в настоящий момент наблюдаются некие противоречия и недостатки в законодательстве, поэтому для дальнейшего эффективного функционирования предприятий в РФ необходимо устранять данные пробелы.

1.2 Методика анализа финансовых результатов

Рентабельность является тем стоимостным качественным показателем, характеризующим эффективность деятельности предприятия, который позволяет дать характеристику уровня отдачи затрат и используемых для осуществления коммерческой деятельности и реализации продукции материальных и нематериальных ресурсов [18, c. 217].

Рентабельность деятельности предприятия характеризует эффективность осуществляемой коммерческой деятельности предприятия, таким образом отражая все сферы деятельности.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Полученные предприятием показатели рентабельности являются той характеристикой его работы, которая отражает эффективность и доходность всех направлений деятельности фирмы. Они более полно, чем прибыль, идентифицируют эффективность осуществляемой деятельности, так как отражают не количественную оценку прибыли, а соотношение полученного эффекта с потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и они являются тем инструментом, который служит опорой для определения ценовой и инвестиционной политики предприятия [35, c. 314].

Показатели рентабельности отражают различные аспекты деятельности предприятия, в связи с чем их разделяют на показатели, характеризующие:

1) окупаемость затрат;

2) прибыльность продаж;

3) доходность капитала и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (П) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп

).

Является свидетельством того, какую прибыль имеет предприятие от каждого рубля, затраченного им на осуществление хозяйственной деятельности и реализацию продукции. Данный показатель рассчитывается по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (П) относится к сумме инвестиционных затрат (ИЗ).

Рентабельность продаж (оборота) определяется как частное от деления прибыли, полученной от реализации продукции до выплаты процентов, налогов и сборов на сумму полученной выручки (В). Характеризует эффективность хозяйственной деятельности и деятельности, связанной с реализацией продукции, отражая ту долю прибыли, которую имеет предприятие с каждого рубля, полученного от реализации продукции. Данный показатель может быть рассчитан как по предприятию в целом, так и по каждому отдельному виду реализуемой продукции.

Рентабельность совокупного капитала определяется как частное от отношения брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (KL).

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Пад

) к среднегодовой сумме операционного капитала (ОК.). Она характеризует доходность капитала, задействованного в операционном процессе.

Анализ показателей рентабельности заключается в исследовании и изучении динамики вышеперечисленных показателей рентабельности и сравнении их с конкурентами [30, c. 58].

Уровень рентабельности продукции (коэффициент окупаемости затрат), определенный по предприятию в целом, зависит от структуры продукции, реализуемой предприятием, ее себестоимости и уровня цен, по которым осуществляется реализация.

Показатели рентабельности могут быть выражены как в коэффициентном виде, так и в виде процентов, отражая долю прибыли, полученной с каждой осуществленной денежной единицы затрат. Показатели рентабельности являются теми показателями, которые отражают результаты хозяйственной деятельности более полно, чем показатели прибыли, так как являются качественными и отражают соотношение между доходами и обусловленными ими расходами.

Отражая эффективность работы предприятия в целом, а также и уровень доходности каждого отдельного направления деятельности предприятия, показатели рентабельности являются основой для оценки эффективности деятельности предприятия [21, c. 214].

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и продажи продукции (работ, услуг) [18, c. 221].

Уровень рентабельности, равно как и прибыли, зависит от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования предпринимательской деятельности.

Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Иногда показатель рентабельности вычисляется в виде отношения прибыли (или нераспределенной прибыли) к собственному или общему капиталу предприятия. Для стабильно работающего предприятия существует устойчивая взаимосвязь между всеми этими соотношениями, и в качестве критерия можно выбирать любой из них. Используя принцип денежных потоков, будем определять коэффициент рентабельности деятельности предприятия в виде отношения чистой (нераспределенной) прибыли к совокупности полученных доходов.

где:

Р - рентабельность деятельности предприятия по чистой прибыли;

ЧП - чистая (нераспределенная) прибыль предприятия, определяемая по строке 470 пассива баланса с названием "Нераспределенная прибыль отчетного года" и являющаяся в течение года накапливаемой суммой на счете 99 "Прибыли и убытки" (+ -), а в конце года на счете 84 "Нераспределенная прибыль (непокрытый убыток)";

Сумма Д - суммарный доход в виде выручки от реализации продукции (работ, услуг), определяемой по обороту на субсчете 90-1 "Выручка", плюс доходы от внереализационных операций, выявляемые на субсчете 91-1 "Прочие доходы".

По оценкам зарубежных специалистов, этот коэффициент считается приемлемым, если он находится в пределах 8-15% [30, c. 74].

Маржинальный подход к оценке финансовых результатов и структуры затрат при данном объеме продаж предполагает разграничение переменных и постоянных затрат на обеспечение финансово-хозяйственной деятельности и продажу продукции. Признанные коммерческие и управленческие расходы как расходы периода рассматриваются как условно-постоянные расходы. К числу постоянных расходов можно отнести и амортизацию основных средств и прочие расходы. Корректировка себестоимости и валовой прибыли на сумму амортизации и прочих расходов позволит приблизить последний показатель к величине маржинального дохода (как разнице между выручкой и переменными затратами).

Это дает возможность оценить динамику таких показателей, как критический объем продаж, операционный рычаг, запас финансовой прочности и делает выводы о рисках хозяйственной деятельности, связанных с нерациональной структурой затрат и последствиями вероятного снижения объема продаж.

Маржинальный доход предприятия позволяет определить предельные показатели финансово – хозяйственной деятельности. Критический объем продаж, операционный рычаг, запас финансовой прочности взаимосвязанные показатели. При определенном (критическом) объеме продаж выручка от продажи становится равной совокупным затратам на обеспечение финансово-хозяйственной деятельности и продажу продукции. Разница между годовым объемом продаж и критическим объемом продаж составляет запас финансовой прочности, который рассматривается как показатель риска. Если снижение объема продаж станет равным запасу финансовой прочности, то финансовый результат будет равен нулю. При снижении объема продаж, превышающем запас прочности, финансовый результат обратиться в убыток. Чем ниже запас прочности, тем выше риск не покрыть постоянные расходы и получить убыток при сокращении объема продаж. Иначе говоря, изменение постоянных расходов не соответствует изменению объема продаж, то есть является экономически обоснованным.

В свою очередь операционный рычаг, являясь величиной обратной величине запаса финансовой прочности, свидетельствует об усилении риска, связанного с нерациональной структурой затрат при данном объеме продаж.

Глава 2. Учет финансовых результатов в ООО «Теплострой»

2.1 Организационно-экономическая характеристика предприятия и его учетной политики

ООО «Теплострой» является обществом с ограниченной ответственностью, основной целью деятельности которого является выполнение работ и оказания услуг для получения прибыли.

Основными видами деятельности ООО «Теплострой» являются:

- предоставление услуг по монтажу, ремонту и техническому обслуживанию паровых котлов, кроме котлов центрального отопления;

- предоставление услуг по монтажу, ремонту и техническому обслуживанию насосов и компрессоров;

- предоставление услуг по монтажу, ремонту и техническому обслуживанию промышленного холодильного и вентиляционного оборудования;

- предоставление услуг по монтажу, ремонту и техническому обслуживанию прочего электрооборудования, не включенного в другие группировки;

- предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей;

- монтаж приборов контроля и регулирования технологических процессов;

- производство электромонтажных работ;

- производство изоляционных работ;

- производство санитарно-технических работ;

- прочая оптовая торговля;

- розничная торговля санитарно-техническим оборудованием;

- специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки;

- ремонт бытовых изделий и предметов личного пользования, не включенных в другие группировки;

- деятельность по обеспечению работоспособности тепловых сетей.

Организационная структура ООО «Теплострой» представлена на рис. 2.1.

Основные положения Учетной политики для бухгалтерского учета:

Учет производственных запасов в ООО «Теплострой» производится с помощью программного продукта 1С: Торговля,Склад, бухгалтерский и налоговый учет ведется с помощью программы 1С: Бухгалтерия.

Рис. 2.1 – Организационная структура ООО «Теплострой»

Основные положения Учетной политики по бухгалтерскому учету:

1.Амортизация Основных средств: Линейный способ

Основные средства стоимостью до 20000 рублей списываются на затраты при передаче ОС в эксплуатацию.

2.Оценка производственных запасов: по фактической себестоимости на счете 10, без учета счетов 15 и 16.

3.Оценка готовой продукции: по фактической себестоимости

4.Оценка незавершенного производства: по фактически произведенным затратам

5. Расходы будущих периодов списываются на себестоимость равномерно в течение периода,,к которому они относятся.

6.К прямым расходам организации относить:

- материальные затраты;

- расходы на оплату труда персонала, участвующего в процессе выполнения работ, оказания услуг, суммы ЕСН, начисленного на указанные суммы расходов на оплату труда, а также расходы на обязательное пенсионное страхование этого персонала;

- услуги сторонних организаций производственного характера, в том числе транспортные расходы;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

7.Накладные (косвенные) расходы собираются на 25 счете и распределяются пропорционально сумме прямых затрат в конце месяца по объектам.

8. Косвенные расходы, собранные на счете 25 ежемесячно включаются в себестоимость работ и услуг и списываются в дебет счета 20.

9. Косвенные расходы, собранные на счете 26 «Общехозяйственные расходы» списываются в дебет счета 90 ежемесячно. Применяется метод «Директ-костинг».

Основные положения Учетной политики по налоговому учету:

I. Учет выручки от выполнения работ и сдачи объектов.

1. Оценка выручки от реализации и обязательств по сделке производится по договорной цене в рублях.

2. Выручка по долгосрочным строительным договорам может учитываться по этапам работ. Если этапы не указаны в договорах, то объем выручки определяется за полностью готовый объект.

3. Выручка от реализации определяется стоимостью фактически выполненных работ, оформленных необходимыми документами (АКТ КС-2, КС-3), установленных законодательством

II. Налог на добавленную стоимость.

В соответствии с положениями гл. 21 "Налог на добавленную стоимость" части второй Налогового кодекса РФ в целях соблюдения организацией в течение 2008 г. единого порядка исчисления и уплаты НДС:

1. Налоговая база определяется по мере отгрузки товаров (работ,услуг) или по мере погашения обязательств иным способом в соответствии с положениями ст. 167 НК РФ.

2.Предоставить право подписи счетов-фактур следующим лицам: директору и главному бухгалтеру.

III. Налог на прибыль организаций.

В соответствии с положениями гл. 25 "Налог на прибыль организаций" части второй НК РФ в целях соблюдения организацией в течение 2008 г. единого порядка ведения налогового учета приказываю:

1. Налоговый учет вести силами бухгалтерии ООО «Теплострой».

2. Использовать систему регистров налогового учета и порядок их заполнения, предусмотренные в специализированной программе "1С:Бухгалтерия 7.7".

3. Учет доходов и расходов вести по методу начисления.

3.1. Прямыми расходами для целей налогового учета общества считать:

- материальные затраты;

- расходы на оплату труда персонала, участвующего в процессе выполнения работ, оказания услуг, суммы ЕСН, начисленного на указанные суммы расходов на оплату труда, а также расходы на обязательное пенсионное страхование этого персонала;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

3.2. Оценку незавершенного производства производить по фактической производственной себестоимости

4. Учет амортизируемого имущества вести в следующем порядке.

4.1. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

4.2. Расходы на ремонт основных средств признавать для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

5. Оценку сырья и материалов, используемых в производстве, производить по методу средней себестоимости.

6. Резерв предстоящих расходов на оплату отпусков не создавать.

7. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создавать.

8. При реализации материалов и покупных товаров их стоимость оценивать по средней себестоимости.

10. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из фактически полученной прибыли и ставки налога.

IV. Налог на имущество предприятий

1. Установить, что при исчислении налога на имущество налоговая база определяется исходя из остаточной стоимости движимого и недвижимого имущества (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемого на балансе в качестве объектов основных средств и отражаемого в активе баланса по следующим счетам бухгалтерского учета согласно рабочему плану счетов организации на текущий год:

- счет 01 "Основные средства" за минусом счета 02 "Амортизация основных средств";

- счет 03 "Доходные вложения в материальные ценности" за минусом счета 02 "Амортизация основных средств";

- счет 08 "Вложения во внеоборотные активы" в части объектов недвижимого имущества, введенным в эксплуатацию и по которым поданы документы на государственную регистрацию прав, за минусом счета 02 "Амортизация основных средств".

Одним из основных документов, которым руководствуется бухгалтер в своей работе, является «Учетная политика предприятия». Учетная политика ООО «Теплострой» окончательно формируется директором предприятия и оформляется приказом. Данный документ содержит в себе варианты учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета, которые наиболее эффективны и выгодны в деятельности данного предприятия.

Учетная политика предприятия на 2008 год регламентируется Приказом по учетной политике №71-п от 29 декабря 2007 г., принятого на основании ПБУ 1/98, Федерального закона от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете и других нормативных документов.

Рабочий план счетов предприятия составлен на основании Плана счетов и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 г. №94н.

В архиве все документы хранятся не менее 5 лет. Расчетные документы по заработной плате хранятся в течение срока существования организации.

2.2 Учет финансовых результатов от обычных видов деятельности и их отражение в отчетности

На предприятии ведение синтетического и аналитического учета организовано на основе первичных и сводных документов. Ответственность за ведение бухгалтерского учета возложена на бухгалтера предприятия. Учетные функции бухгалтера определены его должностной инструкцией, в которой указаны обязанности, права, ответственность, квалификационные требования и другие положения по его работе.

Ранее объектом бухгалтерского учета были затраты по объекту строительства, производимые по одному проекту или договору на строительство или по нескольким договорам (п. 3 ПБУ 2/94 [12]). При этом подрядчик мог вести бухгалтерский учет затрат следующим образом:

- вместе по нескольким договорам, если они заключались в виде комплексной сделки или относились к одному проекту;

- раздельно по проектам в рамках одного договора, если затраты и финансовый результат по каждому проекту могли быть установлены отдельно.

В действующем ПБУ установлено, что бухгалтерский учет доходов, расходов и финансовых результатов ведется по каждому исполняемому договору (п. 3 ПБУ 2/2008 [6]), и в отличие от ПБУ 2/94 в целях бухгалтерского учета перечислены подробно условия, когда строительство комплекса объектов, осуществляемое в рамках одного проекта, необходимо разделить на отдельные договоры и наоборот, когда два договора и более, заключенные с одним или несколькими заказчиками, должны рассматриваться как один договор (п. п. 4 - 6 ПБУ 2/2008).

Итак, если одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по одному проекту, то для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор. При этом должны выполняться одновременно следующие условия:

- на строительство каждого объекта имеется техническая документация;

- по каждому объекту могут быть достоверно определены доходы и расходы.

В то же время, как мы уже сказали, договоры, заключенные организацией с одним или несколькими заказчиками, должны рассматриваться как один договор при одновременном соблюдении условий:

- в силу взаимосвязи отдельные договоры относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

- договоры исполняются одновременно и последовательно (непрерывно следуя один за другим).

Если при исполнении договора в техническую документацию вносится дополнительный объект строительства (дополнительные работы), то для целей бухгалтерского учета строительство дополнительного объекта (дополнительные работы) должно рассматриваться как отдельный договор при соблюдении хотя бы одного из следующих условий:

- по конструкционным, технологическим или функциональным характеристикам дополнительный объект (дополнительные работы) существенно отличаются от объектов, предусмотренных договором;

- цена строительства дополнительного объекта (дополнительных работ) определена на основе согласованной сторонами дополнительной сметы.

До 01.01.2009 в соответствии с п. 6 ПБУ 2/94 договорная стоимость объекта строительства, определяемая в договоре на строительство, могла рассчитываться двумя способами:

1) на основе стоимости (цены), исчисляемой в соответствии с проектом (твердая цена), с учетом оговорок в договоре на строительство, касающихся порядка их изменения;

2) на условиях возмещения фактической стоимости строительства в сумме принимаемых затрат, оцененных в текущих ценах, плюс согласованная договором на строительство прибыль подрядчика (открытая цена).

В действующем ПБУ 2/2008 (п. 19) предусмотрено три способа определения цены:

1) твердая цена за выполнение всей обусловленной договором работы;

2) цена, определяемая исходя из фиксированной в договоре расценки за каждую единицу выполняемой работы (конструкции, вида работ и др.);

3) смешанный порядок определения цены (например, возмещение заказчиком всех расходов, понесенных организацией в связи с выполнением предусмотренных договором работ, а также уплата процента от этих расходов одновременно с согласованной максимальной ценой подлежащей выполнению работы).

Отметим, что в п. 7 ПБУ 2/2008 в отличие от ПБУ 2/94 прямо сказано, что доходы по договору признаются организацией доходами от обычных видов деятельности (далее - выручкой по договору) в соответствии с ПБУ 9/99 "Доходы организации" [7].

Как и прежде (п. 6 ПБУ 2/94), величина выручки определяется исходя из стоимости работ по цене, установленной договором (п. 8 ПБУ 2/2008). Однако настоящим ПБУ в отличие от ранее действовавшего предусмотрены случаи и условия, при которых происходит корректировка цены договора, а следовательно, и выручки.

Во-первых, это может быть связано с возникающими в ходе исполнения договора согласованными сторонами изменениями стоимости работ по договору (далее - отклонения), которые обуславливаются либо использованием более качественных и дорогостоящих строительных материалов и конструкций, а также выполнением работ, более сложных по сравнению с предусмотренными в технической документации или не предусмотренных в технической документации, либо неисполнением каких-либо работ, предусмотренных в технической документации.

Во-вторых - в связи с предъявляемыми организацией к заказчикам и иным лицам, указанным в договоре, требованиями (далее - претензии): о возмещении затрат, не учтенных в смете, которые организация была вынуждена понести в связи с действиями (бездействием) указанных лиц; о возмещении разумных расходов, понесенных в связи с установлением и устранением дефектов в технической документации, предоставленной заказчиком или проектной организацией (например, в связи с обнаружением в ходе строительства подпочвенных вод), в связи с задержкой или остановкой работы из-за неоказания заказчиком организации содействия, предусмотренного условиями договора (например, по передаче организации в пользование необходимых для выполнения работ зданий и сооружений, обеспечению временной подводки сетей энергоснабжения, водопровода) и т.д.

В-третьих - в связи с выплачиваемыми организации дополнительно сверх сметы по условиям договора суммами (далее - поощрительные платежи), например за сокращение сроков строительства и др.

В результате получается, что в первом случае выручка может быть и увеличена, и уменьшена, а во втором и третьем случаях предусмотрено только ее увеличение при условии, что суммы отклонений, претензий или поощрительных платежей будут признаны заказчиками или иными лицами, указанными в договоре, которым они предъявлены, и сумма их может быть достоверно определена (п. 9 ПБУ 2/2008).

Если на отчетную дату у подрядчика возникли сомнения в поступлении сумм, включенных в выручку в виде отклонений, претензий, поощрительных платежей и отраженных в форме N 2, то суммы, в отношении которых возникли сомнения, признаются расходами по обычным видам деятельности.

Корректировка выручки по договору, признанной в предыдущие отчетные периоды, на эти суммы не производится (п. 22 ПБУ 2/2008).

Таким образом, начиная с отчетности за 2009 г. выручка по строительному договору должна включать в себя не только выручку, согласованную в договоре, но и сумму отклонений, претензий, поощрительных платежей, если она может быть достоверно определена.

Расходы по договору строительного подряда (аналогично доходам) признаются организацией расходами по обычным видам деятельности в соответствии с ПБУ 10/99 "Расходы организации" [8] (п. 10 ПБУ 2/2008).

Расходы по договору признаются в том отчетном периоде, в котором они понесены. При этом расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, - как расходы будущих периодов. По мере признания выручки расходы по договору списываются для определения финансового результата отчетного периода в установленном порядке (п. 16 ПБУ 2/2008).

В соответствии с п. 11 ПБУ 2/2008 расходы, понесенные организацией за период с начала исполнения договора до его завершения, делятся на прямые, косвенные и прочие.

Прямые расходы - это расходы, связанные непосредственно с исполнением договора. К ним, помимо фактически понесенных, в соответствии с п. 12 ПБУ 2/2008 относятся ожидаемые неизбежные расходы (предвиденные расходы), возмещаемые заказчиком по условиям договора. Предвиденные расходы принимаются к учету по выбору подрядчика одним из способов:

- по мере их возникновения в процессе выполнения работ по договору;

- путем образования резерва на покрытие предвиденных расходов при условии, что расходы могут быть достоверно определены.

В ПБУ 2/2008 под предвиденными расходами подразумеваются расходы по устранению недоделок в проектах и строительно-монтажных работах, по разборке оборудования из-за дефектов антикоррозийной защиты и т.п. При этом резерв, как один из способов учета предвиденных расходов, может создаваться, если есть возможность достоверно их определить, например расходы на гарантийное обслуживание и гарантийный ремонт созданного объекта и т.п.

Еще одним нововведением ПБУ 2/2008 в отношении прямых расходов является то, что подрядчик может уменьшить их на доходы, полученные при исполнении других договоров, не связанных непосредственно с договором строительного подряда. Например, к таким доходам относятся:

- доходы по договору купли-продажи от продажи организацией излишних строительных материалов и конструкций, приобретенных для исполнения договора;

- доходы в виде арендной платы за сданные в аренду другим лицам строительные машины и оборудование, которые временно не используются для исполнения договора.

Следует отметить, что доходы, полученные от других договоров, подрядчик может отражать по выбору: относить либо, как уже было сказано, к уменьшению прямых расходов по договору, либо к прочим доходам (абз. 3 п. 12 ПБУ 2/2008).

Косвенные расходы - это часть общих расходов на исполнение договоров, определяемая путем их распределения. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно (п. 13 ПБУ 2/2008).

Прочие расходы - это расходы, не относящиеся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора.

Какие же расходы могут возмещаться по условиям договора и при этом не иметь отношения к строительной деятельности организации? Согласно п. 14 ПБУ 2/2008 это отдельные виды расходов на общее управление организацией, на проведение научно-исследовательских и опытно-конструкторских работ и другие расходы.

Расходы, понесенные до подписания договора

Ранее данная категория затрат учитывалась по выбору подрядчика в расходах будущего периода или в расходах отчетного периода при условии, что существует уверенность в заключении договора (п. 12 ПБУ 2/94).

В новом ПБУ для этой категории затрат (п. 15 ПБУ 2/2008):

- во-первых, определено, что подрядчик учитывает их в составе прямых или прочих расходов отчетного периода;

- во-вторых, указаны условия, от выполнения которых зависит квалификация расходов;

- в-третьих, приведены примеры таких расходов.

Итак, если расходы, связанные непосредственно с подготовкой и подписанием договора (на разработку технико-экономического обоснования, подготовку договора страхования рисков строительных работ и т.п.), понесенные организацией до даты его подписания, достоверно определены и существует вероятность, что договор будет заключен, то подрядчик учитывает их в составе прямых расходов. Если эти условия не соблюдаются, то такие расходы учитываются в составе прочих расходов отчетного периода.

Согласно п. 16 ПБУ 2/94 организации могли определять финансовый результат двумя способами:

- по отдельно выполненным работам (данный способ обычно применялся на практике, когда заказчик оплачивал работы поэтапно);

- по объекту строительства (когда оплата производилась заказчиком по завершении всех работ по договору, а перечисленные ранее денежные средства признавались авансами и засчитывались при окончательных расчетах).

При выборе первого способа применялся метод "Доход по стоимости работ по мере их готовности" (далее - "по мере готовности"), при выборе второго - метод "Доход по стоимости объекта строительства" (далее - "по полной готовности").

В первом случае (по отдельно выполненным работам) доход определялся как разница между объемом выполненных работ и приходящихся на них затрат, если они могли быть в достаточной степени оценены. При этом объем работ определялся в установленном порядке исходя из их договорной стоимости и применяемых методов ее расчета (п. 17 ПБУ 2/94).

Хотелось бы обратить внимание на то, что в ПБУ 2/94 ничего больше об установленном порядке не сказано. Нет и ссылок на какой-либо иной нормативный документ, которым устанавливался бы данный порядок.

Во втором случае (по объекту строительства) доход определялся при полном завершении работ как разница между договорной стоимостью построенного объекта и затратами по его производству, которые накапливались в учете подрядчика в процессе выполнения работ по строительному договору (п. 18 ПБУ 2/94).

В ПБУ 2/2008 в отличие от ПБУ 2/94 установлен только один способ признания выручки - "по мере готовности". Данный способ предусматривает, что выручка определяется исходя из подтвержденной организацией степени завершенности работ по договору на отчетную дату (п. 17 ПБУ 2/2008). В свою очередь, степень завершенности работ на отчетную дату организация определяется следующими способами (п. 20 ПБУ 2/2008):

- по доле выполненного объема работ в общем объеме работ по договору (например, путем экспертной оценки объема выполненных работ или путем подсчета доли, которую составляет объем выполненных работ в натуральном выражении (в километрах дорожного полотна, кубометрах бетона и т.п.) в общем объеме работ по договору);

- по доле понесенных расходов в расчетной величине общих расходов по договору (например, путем подсчета доли понесенных расходов в натуральном и стоимостном измерителе в расчетной величине общих расходов по договору в том же измерителе).

В том случае, если организация выберет для учета второй способ - "по доле расходов", ей необходимо иметь в виду (п. 21 ПБУ 2/2008):

1) понесенные на отчетную дату расходы подсчитываются только по выполненным работам. При этом расходы, понесенные в счет предстоящих работ по договору, и авансовые платежи организациям, выступающим в качестве субподрядчиков по договору, не включаются в понесенные расходы на отчетную дату (например, стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора, арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам);

2) расчетная величина общих расходов по договору складывается из суммы всех фактически понесенных на отчетную дату расходов и расчетной величины предстоящих расходов для завершения работ по договору.

Следует отметить, что в соответствии с п. 18 ПБУ 2/2008 выручка признается "по мере готовности", если финансовый результат (прибыль или убыток) исполнения договора на отчетную дату может быть достоверно определен. При этом необходимыми и достаточными условиями достоверного определения финансового результата исполнения договора являются (п. 18 ПБУ 2/2008):

1) уверенность, что организация получит экономические выгоды, связанные с договором;

2) возможность идентификации (установления) и достоверного определения понесенных расходов по договору.

Выполнение двух вышеперечисленных условий предусмотрено для всех договоров независимо от порядка определения цены подлежащих выполнению работ. Однако для всех договоров, кроме договора, в котором предусмотрен смешанный порядок определения цены, этот список дополняется еще четырьмя условиями (абз. 1 п. 19 ПБУ 2/2008):

3) возможность достоверного определения общей суммы выручки по договору;

4) возможность идентификации и достоверного определения расходов, необходимых для завершения работ по договору;

5) возможность определения степени завершенности работ по договору на отчетную дату;

6) соизмеримость фактической величины расходов по договору с ранее произведенными оценками этих расходов.

Таким образом, исходя из сказанного, можно сделать вывод о том, что с 01.01.2009 подписание заказчиком акта выполненных работ не является единственным условием для подтверждения степени завершенности работ и отражения подрядчиком финансового результата.

Вместе с тем если в какой-то отчетный период невозможно достоверно определить финансовый результат исполнения договора, но существует вероятность, что понесенные при исполнении договора расходы будут возмещены, то в таком случае выручка признается в сумме понесенных расходов (абз. 1 п. 23 ПБУ 2/2008). Например, на начальном этапе исполнения договора, когда уточняются условия договора, касающиеся величины расходов, возмещаемых заказчиком.

Если же вероятность возмещения расходов отсутствует, то такие расходы признаются расходами по обычным видам деятельности отчетного периода (абз. 2 п. 23 ПБУ 2/2008). Например, по договорам, которые могут быть признаны недействительными сделками или по которым стороны не могут выполнить свои договорные обязательства.

В новом ПБУ введено понятие ожидаемого убытка, признаваемого в учете расходами от обычного вида деятельности отчетного периода (абз. 3 п. 23 ПБУ 2/2008). Ожидаемый убыток отражается в составе расходов в том случае, когда на отчетную дату существует неопределенность в возможности поступления всех предполагавшихся по договору отклонений, претензий, поощрительных платежей, в результате чего ожидаемые суммы могут быть не получены организацией. При этом величина ожидаемого убытка признается независимо от того, на какой стадии исполнения договора он возник, без уменьшения суммы ранее признанной выручки по договору. Другими словами, ожидаемый убыток признается расходом того периода, на отчетную дату которого ожидаемые суммы не поступили. Однако при устранении такой неопределенности выручка и расходы по договору признаются в порядке, предусмотренном в п. п. 17 - 21 ПБУ 2/2008 для финансового результата.

Ожидаемым убытком признается также сумма превышения величины расходов над величиной выручки по договору, если документально подтвержденные расходы заказчиком не возмещаются (п. 24 ПБУ 2/2008).

Таким образом, ожидаемый убыток в соответствии с требованиями ПБУ 2/2008 безотложно признается расходом отчетного периода, независимо от того, на какой стадии исполнения договора он возник.

Согласно абз. 1 п. 26 ПБУ 2/2008 в бухгалтерском учете выручка по договору, признанная на отчетную дату "по мере готовности", учитывается до полного завершения работ (этапа) как отдельный актив - "не предъявленная к оплате начисленная выручка".

Из положения указанного пункта очевидно, что для выполнения установленного порядка по отражению актива "Не предъявленная к оплате начисленная выручка" необходимо дополнить план счетов, применяемый подрядчиком, специальным счетом.

К сведению. В настоящее время существует проект изменений Плана счетов и Инструкции по его применению, в котором как раз в этой связи предусмотрено дополнить разд. IV "Готовая продукция и товары" счетом 46 "Выполненные этапы по завершенным работам", субсчетами к нему: "1. Выполненные этапы", "2. Не предъявленная к оплате начисленная выручка", а также их характеристикой.

При выставлении заказчику счета на оплату завершенных работ по договору не предъявленная к оплате начисленная выручка согласно абз. 4 п. 26 ПБУ 2/2008 списывается на дебиторскую задолженность.

Аналогичный порядок установлен, если по условиям договора подрядчик может в ходе его исполнения выставлять заказчику промежуточные счета на оплату выполненных работ. В таком случае начисленная выручка по предъявленным к оплате работам списывается и на дебиторскую задолженность (абз. 2 п. 26 ПБУ 2/2008).

Промежуточные счета выписываются также в тех случаях, когда договором предусмотрено, что часть суммы за выполненные работы не подлежит оплате до выполнения определенных условий или до устранения выявленных недостатков работы (абз. 3 п. 26 ПБУ 2/2008). По мнению автора, кроме оформления промежуточного счета, необходимо часть таких сумм учитывать обособленно. Для чего? Об этом чуть позже.

И наконец, последний завершающий раздел нового ПБУ, посвященный требованиям по составлению бухгалтерской отчетности. Согласно п. п. 27 - 28 ПБУ 2/2008 организациями-подрядчиками раскрывается информация:

а) по договорам строительного подряда, исполнявшимся в отчетном периоде:

- сумма признанной в отчетном периоде выручки по договору;

- способы определения признанной в отчетном периоде выручки по договору;

б) по каждому договору, не завершенному на отчетную дату:

- общая сумма понесенных расходов и признанных прибылей (за вычетом признанных убытков) на отчетную дату;

- сумма полученной предварительной оплаты, авансов, задатка на отчетную дату;

- сумма за выполненные работы, не предъявленная заказчику до выполнения определенных условий или до устранения выявленных недостатков работы на отчетную дату.