| Содержание

| Введение

|

3

|

| 1. Себестоимость продукции: сущность, виды, классификация и планирование

|

4

|

| 1.1 Экономическая сущность себестоимости и ее виды

|

4

|

| 1.2 Классификация затрат в себестоимости продукции

|

6

|

| 1.3 Планирование себестоимости продукции

|

10

|

| 2. Анализ себестоимости продукции ОАО «Пожтехника»

|

14

|

| 2.1 Задачи анализа себестоимости продукции

|

14

|

| 2.2 Анализ себестоимости продукции по элементам затрат

|

15

|

| 2.3 Анализ себестоимости продукции по статьям калькуляции

|

16

|

| 2.4 Анализ изменения себестоимости единицы продукции и затрат на один рубль продукции

|

18

|

| 3. Резервы снижения себестоимости продукции

|

24

|

| 3.1 Общая характеристика резервов снижения себестоимости

|

24

|

| 3.2 Экономические факторы, влияющие на резервы снижения себестоимости

|

25

|

| Заключение

|

28

|

| Список использованной литературы

|

29

|

Введение

В современной, быстро меняющейся, обстановке перехода к рынку, управлению предприятия необходимо постоянно проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда экономических показателей - одним из которых является себестоимость. Этот показатель является одним из наиболее важных.

Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя интересует качество продукции и ее цена. Чем выше качество и ниже цена, тем лучше и выгоднее для покупателя. Эти показатели как раз и заключены в себестоимости продукции.

Себестоимость является основой определения цен на продукцию. Систематическое снижение себестоимости промышленной продукции - одно из основных условий повышения эффективности промышленного производства. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности.

Поэтому формирование издержек производства и обращения, их учет имеют большое значение для предпринимательской деятельности организаций. Целью этой работы является рассмотрение методов расчета себестоимости, а также как запланировать себестоимость и снизить издержки которые включаются в себестоимость.

Реклама

1. Себестоимость продукции: сущность, виды, классификация и планирование

1.1 Экономическая сущность себестоимости и ее виды

Себестоимость продукции – это совокупность текущих затрат предприятия на производство и реализацию продукции, выраженных в денежной форме. В себестоимости продукции находят отражение все произведенные предприятием затраты живого и овеществленного труда в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных фондов, оплаты труда. Таким образом, в себестоимости продукции, как в зеркале, отражаются уровень техники и технологии, организации производства, труда и управления. Чем лучше поставлено дело на предприятии, чем выше техническая оснащенность производтсва, организация производства и труда, тем ниже себестоимость продукции и наоборот.

Себестоимость продукции является самостоятельной экономической категорией. Она количественно и качественно отличается от стоимости. Индивидуальная себестоимость на конкретных предприятиях может быть выше и ниже стоимости, но среднеотраслевая себестоимость, как правило, ниже стоимости в нормально функционирующих отраслях за исключением дотационных.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Стоимостная оценка позволяет выразить в себестоимости продукции, как обобщенном показателе, различные по своей натуральной форме издержки предприятия.

Себестоимость продукции как обобщенный показатель имеет следующее значение:

· выражает результаты всей производственно-хозяйственной деятельности предприятия;

· образует основу цены товаров;

· является одним из основных элементов, определяющих величину прибыли и в конечном итоге результат финансовой деятельности предприятия.

В хозяйственной практике выделяются следующие основные виды себестоимости:

1) в зависимости от соотношения затрат:

· индивидуальная – определяется индивидуальными затратами конкретного предприятия;

· среднеотраслевая – определяется средними затратами при производстве продукции данной отрасли;

2) в зависимости от способов расчета:

· плановая – определяется на основе плановых затрат производства;

Реклама

· фактическая – отражает действительные затраты на предприятии;

3) в зависимости от последовательности формирования затрат на предприятии:

· цеховая – включает все затраты цехов на изготовление продукции;

· производственная – включает все затраты предприятия в целом на производство продукции, т.е. цеховую себестоимость и общепроизводственные расчеты;

· полная – включает производственную себестоимость и внепроизводственные (или реализационные) расходы.

1.2 Классификация затрат в себестоимости продукции

Затраты, включенные в себестоимость продукции для учета, анализа и планирования, классифицируются по разным признакам.

I. Группировка затрат по экономическим элементам – «смета затрат на производство».

Смета затрат позволяет определить расходы по выпуску всей продукции, независимо от ее вида, а также без учета особенностей использования ресурсов.

Элементы затрат:

1. материальные (за вычетом стоимости возвратных отходов) – отражают стоимость:

· приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции;

· покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды;

· покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

· работ и услуг производственного характера, выполняемых сторонними предприятиями;

· приобретаемого со стороны топлива всех видов;

· потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли;

2. на оплату труда – отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате работников предприятия, которые заняты в основной деятельности;

3. отчисления на социальные нужды - обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции, по установленным законодательством нормам, в Фонд социального страхования (ФСС), Фонд обязательного медицинского страхования (ФОМС), Пенсионный фонд России (ПФР);

4. амортизация основных средств – сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством;

5. прочие затраты – налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ и по обязательному страхованию имущества предприятия, а также платежи по кредитам в пределах процентных ставок и др.

Для анализа деятельности предприятия большое значение имеет структура себестоимости – состав и удельное соотношение элементов затрат. На структуру себестоимости продукции влияют следующие факторы: характер производства, его технический уровень, трудоемкость выпускаемой продукции, виды материальных ресурсов и т.д.

II. Группировка затрат по статьям калькуляции, позволяющая определить себестоимость единицы продукции.

При помощи калькуляции себестоимости становится возможным:

· определить себестоимость единицы продукции;

· выполнить анализ по элементам затрат, с целью вскрытия и использования резервов по экономии ресурсов;

· создать базу для определения цены;

· обеспечить бухгалтерский учет;

· эффективно организовать производственный процесс, уменьшая расходы материальных ресурсов и обеспечивая экономию труда за счет внедрения прогрессивной техники и лучшей организации труда.

Группировка затрат по статьям калькуляции отражает их состав в зависимости от:

· направления расходов (на производство или на его обслуживание);

· места возникновения расходов (основное производство, вспомогательные службы, обслуживающие хозяйства).

Калькуляционные статьи расходов делятся на простые, состоящие из одного экономического элемента (сырье и материалы, заработная плата рабочих, отчисления на социальное страхование), и комплексные (расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские), которые состоят из нескольких экономически разнородных, но имеющих одинаковое производственное назначение элементов.

По способу отнесения затрат на себестоимость продукции при ее калькулировании они группируются в прямые, непосредственно связанные с изготовлением определенной продукции и относимые на ее отдельные виды (сырье, материалы, топливо, оплата труда), и косвенные, связанные с работой цеха или предприятия в целом. Эти затраты часто делятся на три основные группы: на содержание и эксплуатацию оборудования, общецеховые, общезаводские. К косвенным относят также внепроизводственные расходы: по таре и упаковке, транспортировке продукции, стандартизации и унификации продукции; отчисления на централизованную подготовку кадров, на научно-исследовательские работы, отчисления на освоение новой техники и т.д.

По степени зависимости от изменения объема производства затраты делятся на постоянные и переменные. Первые или незначительно, или совсем не зависят от изменения объема производства и включают оплату труда руководящего персонала, расходы на содержание зданий, оборудования. Вторые затраты находятся в прямой зависимости от изменения объема производства и включают оплату труда рабочих, расходы на сырье, материалы, топливо и т.д.

По характеру участия в производственном процессе затраты подразделяются на основные и накладные. К основным относятся затраты, связанные с выполнением технологического процесса изготовления продукции (материалы, топливо, энергия, заработная плата рабочих, расходы по содержанию и эксплуатации оборудования). К накладным – затраты, связанные с организацией, управлением, технологической подготовкой производства и обслуживанием его.

Общая классификация затрат на производство приведена в таблице 1.

Таблица 1 – Комплексная таблица затрат на производство

| №

|

Классификаци-

онный признак

|

Затраты по классификационному признаку

|

Содержание затрат

|

| 1

|

Состав затрат

|

Простые

|

Состоят из одного экономического элемента

|

| Комплексные

|

Состоят из нескольких экономических элементов с одинаковым производственным назначением

|

| 2

|

Способ отнесения на себестоимость от отдельных видов продукции

|

Прямые

|

Непосредственно связаны с изготовлением продукции (расходы на материалы, топливо, оплату труда)

|

| Косвенные

|

Связаны с работой цеха, предприятия в целом: их относят на себестоимость косвенным путем

|

| 3

|

Зависимость от объема производства

|

Постоянные

|

Незначительно или совсем не зависят от изменения объема производства

|

| Переменные

|

Прямая зависимость от изменения объема производства

|

| 4

|

Степень участия в процессе производства

|

Основные

|

Связаны с выполнением технологического процесса изготовления продукции

|

| Накладные

|

Связаны с процессом управления производством

|

1.3 Планирование себестоимости продукции

План по себестоимости продукции является составной частью бизнес-плана. Цели планирования себестоимости продукции следующие:

· определение оптимального уровня затрат на производство и сбыт продукции;

· составление программы рационального использования ресурсов;

· оценка финансовых результатов в плановом периоде.

Типичные исходные данные для планирования себестоимости продукции: объем продукции в натуральном и стоимостном выражении; норма расхода ресурсов; цены, тарифы, ставки налогов; норма амортизационных отчислений; нормы отчислений на страхование; план технического развития и совершенствования организации производства.

Основные разделы плана по себестоимости продукции:

1) смета затрат на производство продукции;

2) себестоимость всей товарной и реализованной продукции;

3) плановая калькуляция отдельных изделий;

4) расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Смета затрат на производство составляется по экономическим элементам и отражает общую структуру затрат, связанных с производственно-хозяйственной деятельностью предприятия. Не включается в сводную смету затрат стоимость продукции собственного производства, потребляемой внутри предприятия, и расходы предприятия, относящиеся к другим видам деятельности.

Смета затрат на производство может составляться различными способами, основными из которых являются метод расчета отдельных элементов, входящих в смету по предприятию в целом, и метод суммирования смет отдельных цехов и служб предприятия.

В первом случае смета составляется на основе расчетов по элементам, непосредственно содержащимся в соответствующих разделах плана. Например, указываемые в смете затраты по основной и дополнительной заработной плате будут соответствовать общему фонду заработной платы в плане по труду, а расход основных и вспомогательных материалов – итоговой стоимости этих материалов в плане материально-технического снабжения; величина амортизационных отчислений – той величине, которая приведена в финансовом плане.

Хозяйственная практика показывает, что более правильным является метод составления сметы производства на основе цеховых данных, с последующим исключением из полученной суммы внутризаводского оборота. Такой подход создает предпосылки для эффективного анализа деятельности предприятия.

Для определения себестоимости валовой продукции надо из общей суммы затрат исключить стоимость работ: по капитальному строительству, которые выполняются для своего предприятия; проектно-конструкторских – выполняемых для других предприятия.

Для расчета себестоимости товарной продукции из себестоимости валовой продукции или вычитается прирост, или прибавляется уменьшение остатка незавершенного производства полуфабрикатов, инструментов и приспособлений собственной выработки, включенных в валовую продукцию.

Себестоимость реализованной продукции рассчитывается путем прибавления к себестоимости товарной продукции разницы между входными и выходными остатками нереализованной продукции по их себестоимости.

Плановая калькуляция (месячная, квартальная, годовая) составляется на освоенную продукцию, предусмотренную производственной программой.

Расчет снижения себестоимости товарной продукции может осуществляться двумя методами: нормативным и на основе технико-экономических факторов.

При нормативном методе применяются нормы и нормативы использования ресурсов.

Метод планирования по технико-экономическим факторам позволяет учесть их влияние на уровень затрат. Наиболее значимы следующие факторы:

1. Изменение технического уровня производства, в том числе технологического. При этом оцениваются:

· механизация и автоматизация производственных процессов, внедрение передовой технологии и современного ресурсосберегающего оборудования;

· модернизация и улучшение эксплуатации применяемого оборудования;

· изменение конструкции и технических характеристик изделий, повышение качества продукции;

· внедрение новых видов и замена потребляемого сырья, материалов, топлива, энергии;

2. Улучшение организации производства и труда:

· улучшение организации труда;

· совершенствование управлением производством;

· улучшение материально-технического обеспечения;

· сокращение потерь от брака;

· другие факторы, связанные с совершенствованием организации производства.

3. Изменение объема и структуры производимой продукции, когда анализируются:

· изменение структуры производимой продукции;

· относительное сокращение условно-постоянных расходов (кроме амортизации), обусловленное ростом объема производимой продукции;

· улучшение использования основных фондов и оборотных средств.

4. Специфические факторы, в том числе изменение природных условий и способов добычи полезных ископаемых и различных видов сырья.

Изменение затрат определяют по каждому фактору, независимо от того, как он влияет на снижение себестоимости (положительно или отрицательно).

2. Анализ себестоимости продукции

2.1 Задачи анализа себестоимости продукции

Основными задачами анализа себестоимости продукции являются:

· объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

· исследование причин, вызвавших отклонение показателей от их плановых значений;

· обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

· содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

· выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия. Анализ хозяйственной деятельности основывается на системе показателей и предполагает использование данных целого ряда источников экономической информации. Основными источниками информации, необходимой для проведения анализа себестоимости, являются отчетные данные; данные бухгалтерского учета, плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий.

2.2 Анализ себестоимости продукции по элементам затрат

Группировка затрат по элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергию. Оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня (в частности, для исчисления величины создаваемого в промышленности национального дохода).

Таблица 2 – Анализ затрат по элементам ОАО «Пожтехника»

| Элементы затрат

|

За 2009 год

|

По плану на 2010 год

|

Фактически за 2010 год

|

Изменение фактических удел. весов за 2010 г. по сравнению

|

| сумма, тыс.руб.

|

удел. вес, %

|

сумма, тыс.руб.

|

удел. вес, %

|

сумма, тыс.руб.

|

удел. вес, %

|

с 2009 годом, % (гр.6-гр.2)

|

с планом , % (гр.6-гр.4)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Материальные затраты

|

126573

|

43,9

|

132368

|

44,7

|

135871

|

45,5

|

+1,6

|

+0,8

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

Продолжение таблицы 2

|

| |

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Затраты на оплату труда

|

69344

|

24,1

|

72124

|

24,3

|

70895

|

23,8

|

-0,3

|

-0,5

|

| Отчисления на социальные нужды

|

27737

|

9,6

|

28736

|

9,7

|

28021

|

9,4

|

-0,2

|

-0,3

|

| Амортизация основных ф-в

|

19741

|

6,8

|

18252

|

6,2

|

17643

|

5,9

|

-0,9

|

-0,3

|

| Прочие затраты

|

44957

|

15,6

|

44949

|

15,1

|

45872

|

15,4

|

-0,2

|

+0,3

|

| Итого

|

288352

|

100

|

296429

|

100

|

298302

|

100

|

|

|

Исходя из данных представленной таблицы, мы видим, что наибольшая доля затрат приходится на материальные затраты (45,5%) и на затраты по оплате труда (23,8%). Следовательно, нужно обратить особое внимание именно на эти элементы при выявлении резервов снижения себестоимости продукции. В отчетном периоде произошло увеличение удельного веса материальных затрат на 1,6 %, хотя относительно плановых показателей увеличение было в два раза меньшим, только 0,8 %. В тоже время удалось снизить долю затрат на оплату труда и отчислений на социальные нужды, хотя в абсолютных величинах затраты на оплату труда увеличились, но в меньшем размере, чем это было запланировано. Также произошел рост прочих затрат вместо запланированного снижения.

2.3 Анализ себестоимости продукции по статьям калькуляции

Типовая группировка затрат по статьям калькуляции установлена Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях. Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов (цехам, участкам, бригадам).

Часть калькуляционных статей – в основном одноэлементные, т. е. однородные по своему экономическому содержанию, расходы. К ним относятся сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование.

Остальные статьи себестоимости являются комплексными и объединяют несколько экономических элементов. Так, статья "Расходы на содержание и эксплуатацию оборудования" включает затраты материалов, энергии, топлива, расходы на оплату труда, амортизацию основных фондов. Комплексный характер носят и такие статьи себестоимости, как расходы на подготовку и освоение производства, цеховые, общезаводские (общехозяйственные) и прочие производственные расходы.

Таблица 3 – Анализ затрат по статьям калькуляции ОАО «Пожтехника»

| Статья затрат

|

2009 год

|

2010 год

|

Изменение 2010 г. от 2009 г.

|

| тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

%

|

| Материалы (за минусом возвратных отходов)

|

93664

|

32,5

|

96628

|

32,4

|

+2964

|

+3,2

|

| Комплектующие

|

32909

|

11,4

|

39243

|

13,1

|

+6514

|

+19,2

|

| Заработная плата основных работников

|

69344

|

24,0

|

70895

|

23,7

|

+1551

|

+2,2

|

| Отчисления на социальные нужды

|

27737

|

9,6

|

28021

|

9,4

|

+284

|

+1,0

|

| Цеховые расходы

|

38819

|

13,5

|

39379

|

13,2

|

+560

|

+1,4

|

| Общепроизводственные расходы

|

25879

|

8,9

|

24136

|

8,1

|

-1743

|

-6,7

|

| |

|

|

|

Продолжение таблицы 3

|

| Производственная себестоимость

|

288352

|

99,9

|

298302

|

99,9

|

+9950

|

+3,5

|

| Внепроизводственные расходы

|

192

|

0,1

|

218

|

0,1

|

+26

|

+13,5

|

| Полная себестоимость

|

288544

|

100

|

298520

|

100

|

+9976

|

+3,5

|

Исходя из данных представленной таблицы, мы наблюдаем рост полной себестоимости продукции почти на 10 млн. рублей или на 3,5%. Основными причинами этому росту послужили увеличение стоимости комплектующих на 6,5 млн. рублей или 19,2%, и материалов почти на 3 млн. рублей. Безусловно, это можно объяснить тем, что поставщики увеличили цены на продукцию, но в тоже время причиной могло стать увеличение объема выпуска продукции самим предприятием. Как бы не было, но стоит уделить особое внимание росту стоимости комплектующих, потому что данная статья затрат сильно выделяется относительно остальных. Возможно, есть необходимость в поиске нового поставщика, который бы позволил уменьшить расходы по данной статье, что в следствие могло бы привести к снижению себестоимости продукции предприятия.

2.4 Анализ изменения себестоимости единицы продукции и затрат на один рубль продукции

Одним из важнейших является анализ изменения себестоимости единицы продукции в течение нескольких лет.

Таблица 4 – Изменение себестоимости единицы продукции ОАО «Пожтехника»

| Наименование продукции

|

Себестоимость единицы, руб.

|

Изменение 2010 года от 2009 года

|

| 2009 год

|

2010 год

|

руб.

|

%

|

| Гидрант пожарный

|

11236

|

11918

|

682

|

6,1

|

| |

|

|

Продолжение таблицы 4

|

| Рукав пожарный латексный

|

3087

|

3179

|

92

|

3,0

|

| Ящик пожарный для песка

|

3653

|

3841

|

188

|

5,1

|

Исходя из данных представленной таблицы видно, что по всем видам продукции произошел рост себестоимости. Наибольшее увеличение, как в абсолютном, так и относительном значении, наблюдается в первом виде продукции «Гидрант пожарный», оно составило 682 рублей, или 6,1%. Подобный рост объясняется различными факторами, наибольшее влияние из которых оказывают удорожание материалов и комплектующих, а также увеличение заработной платы как работников, занятых на производстве, так и руководящего состава.

В большинстве отраслей промышленности задание по себестоимости утверждается предприятием в виде предельного уровня затрат на рубль товарной продукции.

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарной продукции на ее стоимость в оптовых ценах предприятия. Это — наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена в таблице 5.

Таблица 5 - Схема факторной системы затрат на 1 руб. товарной продукции

Таблица 6 – Затраты на 1 рубль продукции в ОАО «Пожтехника»

| Наименование показателя

|

№ строки

|

Формула расчета

|

Сумма

|

| Плановая себестоимость всей ТП, руб.

|

1

|

åqп

Sп

|

30732580

|

| Себестоимость всей выпущенной продукции:

|

| а) по фактической себестоимости, руб.

|

2

|

åqф

Sф

|

33723100

|

| б) по плановой себестоимости, руб.

|

3

|

åqф

Sп

|

33051620

|

| ТП в оптовых ценах предприятия:

|

| а) по плану, руб.

|

4

|

åqп

Сп

|

33800000

|

| |

|

Продолжение таблицы 6

|

| б) фактически в ценах, принятых в плане, руб.

|

5

|

åqф

Сп

|

36316000

|

| в) фактически в ценах, действовавших в отчетном году, руб.

|

6

|

åqф

Сф

|

39058120

|

| Затраты на 1 руб. ТП по плану, руб.

|

7

|

åqп

Sп

/åqп

Cп

|

0,909

|

| Затраты на 1 руб. фактически выпущенной ТП:

|

| а) по плану, пересчитанному на фактический выпуск и ассортимент, руб.

|

8

|

åqф

Sп

/åqф

Cп

|

0,910

|

| б) фактически в ценах, действовавших в отчетном году, руб.

|

9

|

åqф

Sф

/åqф

Cф

|

0,863

|

| в) фактически в ценах, принятых в плане((стр.3 - изменение цен):стр.5), руб.

|

10

|

åqф

Sф

/åqф

Cп

|

0,906

|

| г) фактически в оптовых ценах на готовую продукцию, принятых в плане, руб.

|

11

|

åqф

Sф

/åqф

Cп

|

0,929

|

Условные обозначения:

q – количество выпущенной продукции, шт.

S – себестоимость единицы изделия, руб.

С – оптовая цена единицы изделия, руб.

ф, п – фактические и плановые значения

Общее отклонение затрат на 1 рубль продукции от плана определяется сравнением строк 9 и 7: 0,863 – 0,909 = -0,046, т.е. фактически затраты оказались ниже запланированных.

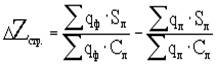

Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7):

∆Zстр.

= 0.91 – 0.909 = 0.001 (руб.)

Таким образом, изменение структуры выпущенной продукции привело к увеличению затрат на 1 руб. продукции на 0,001 рублей.

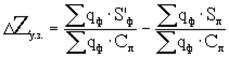

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8):

∆Zул.

= 0,906 – 0,910 = -0,004 (руб.)

Полученное изменение себестоимости за счет этого фактора — это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой:

∆Zцена мр

= 0,929 – 0,906 = 0,023 (руб.)

Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на 1рубль товарной продукции на 0,023 рублей.

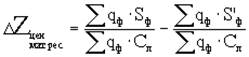

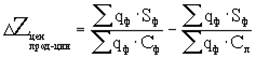

Влияние последнего фактора — изменения оптовых цен на продукцию определяется сравнение строк 9 и 11, т. е. по формуле:

∆Zцен. прод-ции

= 0,863 – 0,929 = -0,066 (руб.)

Полученное отклонение свидетельствует о снижении затрат на 0,066 руб. за счет увеличения в среднем отпускных цен, установленных предприятием в отчетном периоде на свою продукцию.

По итогам отчетного периода снижение затрат на 1 руб. товарной продукции составило 0,046 руб. Проанализировав влияние на это изменение всех 4-х факторов выяснилось, что снижение расходов приходится на чистую экономию и изменение оптовых цен. Это является положительным моментом. Однако общая экономия могла бы быть значительно больше, если бы не отрицательное влияние 2-х других факторов. Предприятию необходимо обратить особое внимание на ассортимент выпускаемой продукции, а также, по возможности, ответственней подойти к выбору поставщиков материальных ресурсов, поскольку именно эти факторы (структурный сдвиг в продукции и увеличение цен на потребленные ресурсы) повлияли в сторону увеличения расходов.

3. Резервы снижения себестоимости продукции

3.1 Общая характеристика резервов снижения себестоимости

Конкурентоспособность производителя, обеспечение населения качественными товарами зависят от технологической и управленческой модернизации предприятий пищевой промышленности. При переходе к рыночным отношениям перестройка управленческих процессов является одной из основных проблем.

В системе экономических показателей, характеризующих работу предприятия, себестоимость продукции занимает важное место.

Себестоимость отдельных видов продукции служит основой определения продажной цены, а себестоимость всей произведенной продукции характеризует величину затрат, учитываемых при определении размера прибыли от реализации продукции. Структура себестоимости позволяет судить о доле тех или иных расходов в общей сумме затрат и таким образом ориентирует в процессе поиска резервов снижения себестоимости. Действующие в настоящее время на предприятиях методы калькулирования не позволяют точно определить действительную стоимость отдельных видов продукции, что затрудняет оценить ее экономическую выгодность. Управление себестоимостью представляет собой планомерный процесс формирования издержек производства и себестоимости, как всего объема, так и единицы продукции, определения продажных цен и рентабельности как отдельных видов продукции, так и всего производства, выявления резервов экономии, снижение себестоимости и обеспечение систематического контроля за выполнением установленных плановых (нормативных) заданий по себестоимости.

Для снижения затрат большое значение имеет бухгалтерский учет и анализ по центрам затрат и по центрам ответственности. Центр затрат - это объект отнесения затрат, где аккумулируются затраты связанные с одной или несколькими функциями и определенными видами деятельности. Центр ответственности - это организационное подразделение, возглавляемое управляющим, ответственным за величину затрат. Анализ отчетных данных по центрам затрат позволяет сделать заключение о том, насколько и в каком центре ответственности высоки издержки и чем это вызвано. Управление затратами по центрам ответственности предполагает включать в смету те затраты, по которым обеспечивается нормирование, планирование и учет затрат. Выделение центра затрат по отдельным подразделениям может происходить по разным признакам: организационной структуре, оборудованию, выполняемым операциям и функциям.

Система учета по центрам возникновения затрат предусматривает измерение расходов вне связи с выходом продукции.

Для лучшей организации учета по местам возникновения затрат необходимо тщательно детализировать затраты, чтобы затраты, учитываемые в данном, месте являлись для него прямыми. Организация такого учета на предприятиях пищевой промышленности дает возможность усилить контроль за формированием затрат, оперативно получать информацию об их целесообразности, а также обоснованности распределения косвенных расходов по носителям затрат.

3.2 Экономические факторы, влияющие на резервы снижения себестоимости

При анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения чаще всего используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Возможно применение следующих экономических факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

Резерв снижения материальных затрат (РМЗ

) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

РМЗ

= (УР1

– УР0

) * VВПпл

* Цпл

УР0

, УР1

– расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий; Цпл

– плановые цены на материалы.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

Экономию затрат по оплате труда (РЗП

) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ0

) и после внедрения (УТЕ1

) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл

):

РЗП

= (УТЕ1

- УТЕ0

) * ОТпл

* VВПпл

При улучшении использования основных фондов снижение себестоимости может происходить в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительную экономию на условно-постоянных расходах предлагается определять по формуле

ЭП

= (Т * ПС

) / 100,

где ЭП

- экономия условно-постоянных расходов

ПС

- сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

4. Улучшение использования природных ресурсов. Этот фактор может включать в себя изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат.

Данные факторы снижения себестоимости и резервы могут суммироваться в окончательных выводах, и определять суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции.

Заключение

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости продукции на предприятии.

Себестоимость продукции – один из основных показателей, характеризующих уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и их влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести работу по снижению себестоимости. Наиболее тщательно должны анализироваться непроизводственные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда.

Выявленные факторы и резервы снижения себестоимости продукции реализуются определенными путями:

1. Улучшение качества используемых материалов;

2. Совершенствование организации производства, труда и управления;

3. Переход на более дешевые виды сырья, материалов, топлива и энергии.

Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности материального стимулирования работников предприятия.

Список использованной литературы

1. 1. Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. - М.: Финансы и статистика, 2007. – 416с.

2. Большой экономический словарь. – М.: Книжный мир, 2009.

3. Куракова Ю. Г. Управление издержками на предприятии Бух. Учет – 2002 г. - №12 с.19.

4. Линкина Е.В., Халевинская Е.Д. Аудит затрат на производство // Журнал «Аудит и финансовый анализ» 2006, № 1

5. Лубнев Ю.П. Экономическая теория: история и современность: Курс лекций /Рост.гос.экон.университет «РИНХ». – Ростов н/Д., 2008.

6. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х томах. Т.2. – М.: Республика, 2002.

7. Разработка стратегии развития предприятия – требование времени. Маркова В. Д./ ЭКО – 2008г., с. 13.

8. Экономика и организация промышленного производства: Учеб. пособие/ Под ред. М. Н. Тимохина. – М.: Мысль, 2006. – 336с.

9. Экономика предприятия: Учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, проф. Е. М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 2006. – 367с.

10. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 2007. – 446с.

11. Экономический словарь. //Под ред. В.Сергеева. М.,2002

|