| Работа на тему:

Оценка стоимости имущества предприятия в процедуре банкротства

2006

Содержание

Введение. 3

Глава 1. Общие понятия, причины и признание банкротства. 6

Глава 2. Проблемы оценки имущественного комплекса при продаже предприятия в процедурах банкротства. 8

Глава 3. Оценка стоимости предприятия. 11

Заключение. 20

Список литературы.. 22

Нормативные акты.. 22

Специальная литература. 23

Приложение № 1. 24

Оценка упорядоченной ликвидационной стоимости предприятия ОАО «ВВС» 24

Признаки рыночной экономики, основанной на конкуренции, является постоянный переток капиталов в наиболее доходные сферы, перераспределение собственности от неэффективных хозяйствующих субъектов к эффективным. Осуществляется данное перераспределение посредством процедуры банкротства. Поэтому в любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве).[1]

В настоящий момент нашей рыночной экономике присущи такие явления как спад промышленности, экономический кризис, отсутствие инвестиций, ужесточение денежно-кредитных отношений, что, несомненно, приводит к несостоятельности хозяйствующих субъектов. И перед обществом встает вопрос: что же делать с этими обанкротившимися предприятиями.

Еще нужно отметить и то, что данная сфера уже переживает третий закон «О несостоятельности (банкротстве)», (сейчас действует редакция от 2 ноября 2002 г.) и с каждым разом рамки закона сужаются, что дает возможность более конструктивно относится к деяниям, которые носят характер, правонарушения или преступления.[2]

Существующая в России нормативно-правовая база, регламентирующая процесс банкротства, оказалась неработоспособной в современных экономических условиях и привела к тому, что крупные предприятия получили возможность, не опасаясь банкротства, продолжать усугублять кризис неплатежей. Но, не смотря на это, с каждым годом число дел о несостоятельности, рассмотренных арбитражными судами, растет, что, несомненно, свидетельствует о том, что институт банкротства в России занимает одно из ведущих мест в развитии нормальных экономических отношений среди участников хозяйственного оборота.

Реклама

Правительством Российской Федерации была подготовлена новая редакция закона о банкротстве, которая в конце 2001 года была внесена в Государственную Думу Федерального Собрания Российской Федерации. В период весенней сессии 2002 года новая редакция закона была принята Государственной Думой и одобрена Советом Федерации. [3]

Президент Российской Федерации отклонил принятый закон и представил к нему конкретные существенные замечания. После этого в период осенней сессии с учетом замечаний Президента Российской Федерации была принята Государственной Думой, одобрена Советом Федерации и подписана Президентом Российской Федерации новая редакция Федерального закона от 26 октября 2002 № 127-ФЗ "О несостоятельности (банкротстве)" (далее - закон о банкротстве).

Таким образом, активное участие в реформе законодательства о банкротстве приняли все ветви государственной власти Российской Федерации.

В настоящее время основным нормативным документом, регламентирующим процедуру банкротства, является Федеральный закон “О несостоятельности (банкротстве)”. Необходимость принятия нового закона была обусловлена не только несовершенством Закона «О несостоятельности (банкротстве) предприятий» 1998 года, но и тем, что вступил в силу новый Гражданский Кодекс РФ. Содержащиеся в двух последних нормативных актах понятия не состыковывались друг с другом, что вызывало сложности при рассмотрении дел в арбитражных судах.[4]

Актуальность

и практическая значимость темы настоящей работы обусловлена рядом причин.

Во-первых,

в настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что, несомненно, бы способствовало оздоровлению российского рынка.

Во-вторых,

в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния. Данная деятельность объединяется понятием антикризисный менеджмент и на сегодняшний день весьма актуальна и перспективна.

Основной целью

работы является освещение проблемы банкротства в целом с учетом современных российских условий. В этом направлении рассматриваются следующие вопросы: понятие банкротства как неотъемлемого атрибута рыночной экономики; основные критерии несостоятельности и процедуры банкротства, установленные российским законодательством. Рассмотрены как объективные, так и субъективные причины банкротства многих предприятий и проанализированы основные пути выхода из кризисных ситуаций.

Реклама

При написании работы было использовано множество различной литературы, включая гражданское законодательство, законодательство о банкротстве, а также методические материалы по анализу и статьи практикующих юристов и экономистов, рассматривающих проблемы банкротства и антикризисного менеджмента.

Институт банкротства является важнейшим элементом механизма рыночной экономики. Его значение состоит в добровольной или принудительной ликвидации несостоятельных юридических лиц, когда проведение мер по предупреждению банкротства, осуществление досудебной санации, либо наблюдения, либо внешнего управления не обеспечивает необходимого уровня платежеспособности предприятия (организации).[5]

Механизм банкротства предприятий (организаций), индивидуальных предпринимателей ранее действовал в соответствии с Законом РФ «О несостоятельности (банкротстве) предприятий» от 1 марта 1998 г., ГК РФ, Арбитражным процессуальным кодексом РФ и соответствующими нормативными актами.[6]

Со 2 ноября 2002 г. в действие введен Федеральный закон «О несостоятельности (банкротстве)», в соответствии, с которым осуществляются процедуры банкротства предприятий (организаций), индивидуальных предпринимателей, а также граждан-должников. В отношении последних установленные процедуры банкротства вводятся в действие с момента вступления в силу федерального закона о внесении соответствующих изменений в ГК РФ.[7]

Таким образом, положения Федерального закона «О несостоятельности (банкротстве)» распространяются на все юридические лица, являющиеся коммерческими организациями (за исключением казенных предприятий), на некоммерческие организации, действующие в форме потребительских кооперативов, благотворительных и иных фондов, граждан, в том числе зарегистрированных в качестве индивидуальных предпринимателей.

Все вышеназванные хозяйствующие субъекты, признанные должником, могут быть объявлены арбитражным судом банкротом. Должником считается гражданин, индивидуальный предприниматель или юридическое лицо, не способные удовлетворить требования кредиторов подснежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в установленные законом сроки. Под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и по иным основаниям, предусмотренным ГК РФ. Обязательными платежами являются налоги, сборы и иные обязательные взносы в бюджеты соответствующего уровня и во внебюджетные фонды в порядке и на условиях, которые определяются законодательством РФ.[8]

Под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате налогов, сборов и иных обязательных платежей в бюджет соответствующего уровня (федеральный, бюджет субъекта Федерации, местный бюджет) и во внебюджетные фонды в порядке и на условиях, определенных федеральным законодательством.[9]

Существующие правовые документы по оценке государственного имущества рассчитаны на субъекты хозяйствования, действующие в рамках общего законодательства.

Оценка же имущественного комплекса в тех случаях, когда субъект хозяйствования находится в процедурах банкротства (санация, ликвидация), правовыми документами не прописана, не прописан и механизм реализации процедуры оценки имущественного комплекса.

Кроме того, у антикризисного управляющего возникают вопросы по отражению в бухгалтерском учете результатов данной оценки. В частности: надо ли, как и на основании, какого документа вносить изменения в бухгалтерский учет результатов оценки имущества, входящего в состав предприятия.[10]

В составе имущественного комплекса, определяемого Гражданским кодексом (ГК) и Законом «Об экономической несостоятельности (банкротстве)» (далее – Закон), имеются существенные различия. В частности, статья 132 ГК в состав имущественного комплекса включает долги без каких-либо исключений, в то время как статья 130 Закона платежные обязательства, существующие на дату принятия хозяйственным судом заявления о банкротстве должника, не включает в состав предприятия.[11]

Однако предприятие-банкрот имеет долги, которые образовались и после принятия хозяйственным судом заявления о банкротстве должника. Стало быть, данные долги должны включаться в состав предприятия, что противоречит сути ликвидационного производства, при котором за счет средств, вырученных от продажи предприятия, производятся расчеты по долгам согласно законодательно установленной очередности.

А в случае недостаточности средств для расчета по всем обязательствам непогашенные долги считаются решением хозяйственного суда погашенными.

Кроме того, данное определение состава предприятия существенно влияет на его оценку, т. е. банкротное предприятие будет оценено значительно выше, чем предприятие вне банкротства, так как из стоимости его активов будет минусоваться стоимость не всех долгов, существующих на дату оценки, а только долгов, образовавшихся после принятия хозяйственным судом заявления о банкротстве.

По какой стоимости производить оценку Согласно п. 3 гл. 2 Положения об оценке государственного имущества (далее Положение), оценка субъекта хозяйствования в интересующем нас аспекте осуществляется по балансовой стоимости с учетом изменений в составе имущества и износа.[12]

Вправе ли оценщик производить оценку по рыночной стоимости, даже при наличии соответствующего предписания суда, если это не оговорено правовыми актами. Хотя в Положении в отдельных случаях (при приватизации) допускается оценка нематериальных активов по их рыночной стоимости.

Остается не вполне ясным вопрос о том, как оценщик должен определять дебиторскую задолженность в процедурах банкротства. Включаются ли в оценку штрафы и пени, предусмотренные договорами и ГК, как учитывать в оценке экспоненциальную зависимость уменьшения вероятности возврата просроченных долговых обязательств от периода просрочки.

Осложняет работу антикризисных управляющих и суда отсутствие единого государственного органа по оценке, который был бы полномочен, осуществлять все необходимые виды оценки при оценке имущественного комплекса в процедурах банкротства государственных важных, особо важных и градообразующих предприятий или обеспечивать предоставление таких услуг силами соисполнителей. В результате затягиваются сроки конкурсного производства и нарастают убытки предприятия банкрота.

Немаловажным является вопрос оплаты услуг оценщиков в процедуре ликвидации предприятий-банкротов. Последние, как правило, не в состоянии произвести предоплату оказываемых услуг по оценке предприятия до момента поступления средств от продажи самого предприятия на счет продавца. Этот период с даты оценки до даты поступления денег часто превышает 2 месяца, по истечении которых организация-оценщик должна уплатить соответствующие налоги т. е. оценщик должен заплатить налоги, не получив еще оплату с предприятия-банкрота. Необходимо законодательно урегулировать данный вопрос, а также разработать Положение по оценке предприятий в процедурах банкротства.[13]

Ситуация банкротства и ликвидации предприятия является чрезвычайной. Вероятность позитивного решения проблемы неплатежей, которая обычно сопровождает данную ситуацию, зависит от ценности имущества, которым обладает данное предприятие. И не только проблемы неплатежей, но и решение вопросов, связанных с материальным благополучием работников предприятия, в определенной степени зависят от ценности имущества ликвидируемого предприятия.

Однако оценка стоимости предприятия необходима не только в случае ликвидации предприятия.[14]

Она важна во многих других случаях, например при финансировании предприятия должника; при финансировании реорганизации предприятия; при изменении предприятия, осуществляемой без судебного разбирательства; при выработке плана погашения долгов предприятия-должника, оказавшегося под угрозой банкротства; при анализе и выявлении возможности выделения отдельных производственных мощностей предприятия в экономически самостоятельные организации; при оценке заявок на покупку предприятия; при экспертизе мошеннических сделок по передаче прав собственности третьим лицам; при экспертизе программ реорганизации предприятия.[15]

Оценка ликвидационной стоимости предприятия в ситуации банкротства обладает рядом особенностей, обусловленных в основном характером самой чрезвычайной ситуации. Эти особенности должны учитываться при оценке.

Этот вид оценки относится к так называемым активным видам, когда на основе полученных результатов многими заинтересованными сторонами принимаются соответствующие управленческие решения. [16]

Другая особенность оценки ликвидационной стоимости предприятия это высокая степень зависимости третьих сторон от результатов оценки.

Оценка ликвидационной стоимости предприятия осуществляется в следующих случаях:[17]

· предприятие находится в состоянии банкротства или есть серьезные сомнения относительно его способности оставаться действующим предприятием;

· стоимость предприятия при ликвидации может быть выше, чем при продолжении деятельности.

В настоящее время существует множество определений ликвидационной стоимости, различия между которыми достаточно существенны с точки зрения практической работы. Мы остановимся на определениях государственного стандарта России ГОСТ Р 51195.0.02-98 (ликвидационная стоимость - стоимость имущества при его вынужденной распродаже) и стандарта Российского общества оценщиков СТО РОО 20-03-96 (ликвидационная стоимость, или стоимость при вынужденной продаже, - это денежная сумма, которая реально может быть получена от продажи собственности в сроки, слишком короткие для проведения адекватного маркетинга в соответствии с определением рыночной стоимости). [18]

Ликвидационная стоимость подразделяется на три вида.

1. Упорядоченная ликвидационная стоимость. Распродажа активов предприятия осуществляется в течение разумного периода времени, чтобы можно было получить высокие цены за продаваемые активы. Для наименее ликвидной недвижимости предприятия этот период составляет около 2 лет.

2. Принудительная ликвидационная стоимость. Активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе.

3. Ликвидационная стоимость прекращения существования активов предприятия. В этом случае активы предприятия не распродаются, а списываются и уничтожаются, а на данном месте строится новое предприятие, дающее значительный экономический либо социальный эффект. В этом случае стоимость предприятия является отрицательной величиной, так как требуются определенные затраты на ликвидацию активов предприятия.

На основании общих правил о ликвидации юридических лиц, установленных в ст. 61-65 ГК РФ, главное отличие ликвидации юридического лица (предприятия) от его реорганизации в любой форме заключается в том, что ликвидация не предполагает правопреемства, т. е. перехода прав и обязанностей ликвидируемого предприятия к другим субъектам.[19]

Добровольная ликвидация юридического лица (предприятия) возможна по решению его участников. ГК РФ (п. 1 ст. 61) прямо предусматривает следующие основания ликвидации юридического лица по решению его участников:

а) истечение срока, на который создано юридическое лицо;

б) достижение цели, ради которой оно создавалось;

в) признание судом недействительной регистрации юридического лица в связи с допущенными при его создании нарушениями закона или иных правовых актов при условии, что эти нарушения носят неустранимый характер, а также по иным основаниям, которые могут определяться как усмотрением акционеров, так и указанием закона.

Существует возможность добровольной ликвидации (самоликвидации) предприятия, в частности в связи с банкротством. В соответствии со ст. 24 ФЗ «О несостоятельности (банкротстве)», при отсутствии возражений кредиторов должник, являющийся юридическим лицом, может объявить о своем банкротстве и добровольной ликвидации. [20]

Следует полагать, что акционеры - владельцы голосующих акций - вправе в установленном порядке принять решение о ликвидации предприятия в связи с нецелесообразностью продолжения его деятельности по любым определяемым ими причинам.

Расчет ликвидационной стоимости предприятия включает несколько основных этапов.

1. Берется последний балансовый отчет.

2. Разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия требует различных временных периодов.

3. Определяется валовая выручка от ликвидации активов.

4. Оценочная стоимость активов уменьшается на величину прямых затрат (комиссионные юридическим предприятиям, налоги и сборы). Скорректированные стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск.

5. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранение оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до завершения его ликвидации. Срок дисконтирования соответствующих затрат определяется по календарному графику продажи активов предприятия.

6. Прибавляется (вычитается) операционная прибыль (убытки) ликвидационного периода.

7. Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами.

Таким образом, ликвидационная стоимость предприятия рассчитывается путем вычитания из скорректированной стоимости всех активов баланса суммы текущих затрат, связанных с ликвидацией предприятия, а также величины всех обязательств.

При формулировании окончательного вывода относительно ликвидационной стоимости предприятия еще раз анализируются факторы, приведшие к банкротству предприятия. Если ситуация банкротства обусловлена низким уровнем управления, то корректировка полученной в результате расчетов величины ликвидационной стоимости не производится. Если же причиной банкротства явилось местоположение объекта, внешние условия, как-то: общая экономическая ситуация, налоговая политика и т. п., то полученная величина ликвидационной стоимости корректируется в сторону уменьшения.

По возможности необходимо применять несколько способов оценки.

1. Расчет рыночной стоимости активов (метод чистых активов). Он выполняется на основе баланса на последнюю отчетную дату и желательно одновременно с инвентаризацией имущества предприятия на дату оценки.

Очевидно, что степень детализации оценки будет зависеть от полноты и достоверности стоимости предоставленной в распоряжение оценщика информации. Величина ликвидационной стоимости в данном случае численно равна полученной методом чистых активов рыночной стоимости и будет зависеть от таких факторов, как срок маркетинговых исследований и операций, который в данном случае составляет длительный период (до 18 месяцев), и затрат, связанных с маркетингом и процедурой ликвидации предприятия.

Наиболее вероятными заинтересованными лицами в данном виде оценки ликвидационной стоимости будут учредители и акционеры, которые чаще всего хотят сохранить предприятие в его нынешнем виде.

2. Оценка ликвидационной стоимости в соответствии с «Методическими рекомендациями по ускоренному порядку применения процедур банкротства». Данный вид ликвидационной стоимости является нормативно-расчетной ликвидационной стоимостью, имеющей место в связи с плановой ликвидацией предприятия.

Результатом такой оценки ликвидационной стоимости и продажи предприятия в соответствии с ней становится появление двух предприятий: одно из них остается с долгами, но без имущества, тогда как другое становится обладателем имущества, но без долгов.

3. Оценка ликвидационной стоимости классическим аукционным способом путем раздельной распродажи имущества предприятия.

Наиболее распространенным среди российских оценщиков является следующее определение ликвидационной стоимости: «Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник может получить при ликвидации предприятия и раздельной продаже его активов». [21]

В стандартах оценки под ликвидационной стоимостью понимается стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

В экономической литературе выделяют три вида ликвидационной стоимости:

· принудительная ликвидация, при которой активы распродаются в сжатые сроки с очень большими потерями в стоимости;

· упорядоченная ликвидация - активы реализуются в разумные сроки, что обеспечивает максимальный доход от продажи имущества;

· ликвидационная стоимость прекращения существования активов предприятия, когда активы предприятия не реализуются, а списываются с баланса.

В соответствии с видами ликвидационной стоимости можно выделить следующие основные случаи, когда арбитражному управляющему необходимо использовать данный метод:[22]

· принятие собранием кредиторов решения о введении на предприятии конкурсного производства;

· разработка внешним управляющим плана внешнего управления несостоятельным предприятием и научное обоснование концепции развития деятельности предприятия в период внешнего управления посредством сравнения результатов оценки стоимости бизнеса, полученных с использованием методов ликвидационной стоимости, стоимости чистых активов, дисконтирования денежных потоков;

· доходы предприятия от всех видов деятельности ничтожны по сравнению со стоимостью его чистых активов;

· принятие решения о ликвидации предприятия собственниками предприятия.

Во всех этих случаях результат оценки стоимости кризисного предприятия, полученный с помощью метода ликвидационной стоимости, будет показывать, какая часть денежных средств останется (если останется) в распоряжении собственника предприятия после погашения всех обязательств.

Основное содержание сравнительного подхода состоит в следующем: на рынке выбирается предприятие, которое недавно выступало объектом купли-продажи и по своим характеристикам аналогично оцениваемому; далее оценщик рассчитывает соотношения между ценой продажи и различными финансовыми показателями по предприятию-аналогу (мультипликатор). После этого, умножив величину мультипликатора на соответствующий финансовый показатель оцениваемого предприятия, оценщик получает его стоимость.

Данный подход можно с большим успехом применять в странах с развитой экономикой, финансовые рынки которых не подвержены резким периодическим колебаниям. Также для использования сравнительного подхода необходимо обеспечить профессиональным оценщикам доступ к финансовой информации (данные по продажным ценам, условиям продаж, и т. д.), сбором и хранением которой должны заниматься специализированные службы.

В России применение рыночного подхода ограничено рядом причин.[23]

Во-первых,

на рынке не существует абсолютно одинаковых объектов, поэтому оценщику необходимо вносить различные корректировки, которые в большинстве случаев рассчитываются на основе западных методик без учета специфических особенностей России.

Во-вторых,

практически все предприятия в России неохотно предоставляют финансовую информацию оценщикам, что существенно затрудняет процессы отбора предприятий-аналогов и обоснования использования тех или иных мультипликаторов.

В-третьих,

наличие большого количества кризисных и неплатежеспособных предприятий нивелирует основное преимущество рыночного подхода, которое состоит в том, что при оценке данным способом оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. В результате стоимость предприятия, полученная при использовании данного метода, будет, на наш взгляд, существенно искажена.

После расчета стоимости предприятия с помощью трех классических подходов оценщик должен определить итоговую величину стоимости.

Необходимо отметить, что определение итоговой величины стоимости несостоятельного предприятия отличается от определения итоговой величины стоимости действующего предприятия, поскольку в первом случае необходимо провести тщательный анализ полученных результатов на предмет соответствия целям оценки и действующему законодательству.

Заключение

Развитие рыночной экономики, возрождение института частной собственности обуславливают необходимость и возможность оценки собственности.

Оценка - это определение стоимости объекта собственности в конкретных уровнях рынка в определенный момент времени.[24]

В зависимости от цели проводимой оценки определяют различные виды стоимости: рыночную, стоимость объекта оценки с ограниченным рынком инвестиционную, налогооблагаемую, утилизационную, ликвидационную, стоимость воспроизводства, замещения, стоимость объекта оценки при существующем использовании, специальную стоимость объекта оценки.

Любой вид стоимости, рассчитываемый оценщиком, является не историческим фактором, а оценкой ценности конкретного объекта собственности в данный момент времени в соответствии с выбранной целью. Любой вид оценочной стоимости выражает рыночный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основой стоимости любого объекта собственности является его полезность.

Бизнес - это конкретная деятельность, организованная в рамках определенной структуры. Главной целью такой деятельности является получение прибыли.

Как всякий товар, бизнес обладает полезностью для покупателя, и это делает возможным определение стоимости бизнеса, как особого товара. На величину стоимости бизнеса оказывают влияние многочисленные факторы. Они включают мотивации покупателей и продавцов, производительность бизнеса, состояние окружающей финансово-экономической среды.

Стоимость бизнеса испытывает влияние физических, финансово-экономических; социальных и политико-правовых факторов, как в настоящее время, так и в прогнозируемом будущем.

Процесс оценки базируется на определенных принципах и стандартах.

Основными принципами оценки являются: принцип полезности или доходности, принцип замещения, ожидания или предвидения, принцип эффективного вклада, остаточной продуктивности, предельной производительности, соответствия требованиям рынка.[25]

Оценщик работает по заказам государственных органов, предприятий, банков, инвестиционных, страховых институтов, налоговых инспекций, а также граждан. В своей деятельности он руководствуется определенными правовыми, профессиональными и этическими нормами.

1. Конституция Российской Федерации от 12 декабря 1993 года // Российская газета. – 25 декабря 1993 г.

2. Федеральный закон от 8 января 1998 г. № 6-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 12 января 1998 г. - №2. - Ст. 222. (утратил юридическую силу)

3. Федеральный закон от 9 июля 2002 г. №83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» // Собрание законодательства Российской Федерации. - 15 июля 2002 г. - №28. - Ст.2787.

4. Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43. - Ст. 4190.

5. Постановление Правительства РФ от 19 сентября 2003 г. № 586 «О требованиях к кандидатуре арбитражного управляющего в деле о банкротстве стратегического предприятия или организации « // Собрание законодательства Российской Федерации. - 29 сентября 2003 г. - №39. - Ст. 3769.

6. Распоряжение Правительства РФ от 9 января 2004 г. №22-р // Собрание законодательства Российской Федерации. - 19 января 2004 г. - №3. - Ст.208.

1. Витрянский В.В. Как реформировать законодательство о банкротстве // Законодательство - № 5, май - 1999 г.

2. Гутникова А.С. Оспаривание сделок в ходе конкурсного производства // Законодательство - № 7, июль 2003 г.

3. Зыкова И.В. Новое в законодательстве о несостоятельности (банкротстве) // Законодательство и экономика. - №3. - март 2003 г.

4. Комментарий к Арбитражному процессуальному кодексу Российской Федерации (постатейный) / Под ред. проф. В.В.Яркова - М.: Издательство БЕК. - 2003.

5. Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

6. Мамай А.Н. Некоторые аспекты применения сроков исковой давности в банкротстве // Право и экономика - № 1, январь - 2004 г.

7. Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

8. Попов А.В. Финансовое оздоровление как новая процедура банкротства // Законодательство. – №3-4. - 2003г.

9. Постатейный комментарий Федерального закона от 8 января 1998 г. N 6-ФЗ «О несостоятельности (банкротстве)» / под ред. Витрянского В.В. - М., Издательство "Статут", 1998 г.

10. Свириденко О.М. Назначение и цели института банкротства в хозяйственном обороте Право и экономика. - №3. - март 2003 г.

11. Семенова О.П. Как оценить финансовое состояние организации и угрозу банкротства // Налоговый вестник. - № 4. - апрель 2003 г.

12. Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

В период 2000-2001 гг. на структуру баланса предприятия доминирующее влияние оказывали факторы, более характерные для деятельности торгово-посреднических организаций, нежели для промышленных предприятий, каковой фактически является ОАО «ВВС». В результате сформировалась структура имущества, в которой по состоянию на 1 января 2001 г. оборотные активы (40%): приблизились к величине внеоборотных активов (59%).

За два года угрожающе выросла доля платных заемных средств, которые при убыточности предприятия лишь ухудшают его финансовое состояние. При этом велика вероятность, что негативная тенденция роста доли заемных средств, и особенно кредиторской задолженности, в ближайшей перспективе сохранится. Наблюдается тенденция формирования сугубо «торговой» структуры активов с преобладанием материальных запасов и дебиторской задолженности и низким удельным весом внеоборотных активов ввиду высокой изношенности последних. Формируется сугубо «заемная» структура пассивов, ориентированная как на платные привлеченные средства (долгосрочные займы), так и на дешевые привлеченные средства (кредиторскую задолженность).

Высокий показатель износа основных средств свидетельствует об отсутствии серьезных инвестиций в последние несколько лет.

Интегральная оценка баланса ОАО (Общества) может быть дана формулировкой «недостаточная ликвидность баланса», поскольку на дату оценки имеет место дефицит высоколиквидных и легко реализуемых активов и в то же время избыток капитализированных активов. Коэффициент быстрой ликвидности близок к оптимальной величине, тогда как коэффициенты текущей и абсолютной ликвидности заметно ниже критических значений.

1. Расчет чистых активов выполнен в соответствии с приказом Минфина РФ № 71 и ФКЦБ № 149 от 5.08.2003 г. «О порядке оценки стоимости чистых активов акционерных обществ».[26]

2. Нумерация строк дана в соответствии с ф. 1 «Бухгалтерский баланс» (приказ МФ № 4н от 13 января 2000 г. «О формах бухгалтерской отчетности»).

Коэффициенты автономии, инвестирования, обеспеченности собственными оборотными средствами и финансовой устойчивости свидетельствуют о полной финансовой зависимости Общества от привлеченных средств.

При оценке накопления чистых активов принято корректировать полученную рыночную стоимость активов на сумму недостатка собственных оборотных средств для формирования материальных запасов.

Таблица 1.

Расчет стоимости чистых активов ОАО «ВВС»

| №

|

Показатель

|

Предыдущий год

|

Текущий год

|

Рыночная стоимость

|

Ликвидационная стоимость

|

| 1.

|

АКТИВЫ

|

| 1.1.

|

Нематериальные активы

|

33256

|

33251

|

33251

|

16626

|

| 1.2.

|

Основные средства

|

7035950

|

6737752

|

6737752

|

3368876

|

| 1.3.

|

Незавершенное строительство

|

2489353

|

2515212

|

1760648

|

880324

|

| 1.4.

|

Долгосрочные финансовые вложения

|

160921

|

268403

|

268403

|

268403

|

| 1.5.

|

Прочие внеоборотные активы

|

0

|

0

|

0

|

0

|

| 1.6.

|

Запасы

|

503848

|

481588

|

481588

|

481588

|

| 1.7.

|

Дебиторская задолженность

|

5558692

|

5581124

|

3906787

|

3125429

|

| 1.8.

|

Краткосрочные финансовые вложения

|

110443

|

95718

|

95718

|

95718

|

| 1.9.

|

Денежные средства

|

14379

|

40916

|

40916

|

40916

|

| 1.10.

|

Прочие оборотные активы

|

429028

|

427512

|

427512

|

427512

|

| 1.11.

|

Итого активы

|

16335870

|

16181476

|

13752575

|

8705392

|

| 2.

|

ПАССИВЫ

|

| 2.1.

|

Целевые финансирование и поступления

|

73820

|

71489

|

71489

|

71489

|

| 2.2.

|

Заемные средства

|

66539

|

149431

|

149431

|

149431

|

| 2.3.

|

Кредиторская задолженность

|

5132539

|

5486859

|

5486859

|

5486859

|

| 2.4.

|

Расчеты по дивидендам

|

18

|

111555

|

111555

|

111555

|

| 2.5.

|

Резервы предстоящих расходов и платежей

|

0

|

0

|

0

|

-

|

| 2.6.

|

Прочие пассивы

|

0

|

0

|

0

|

-

|

| 2.7.

|

Итого пассивы, исключаемые из стоимости активов

|

5272916

|

5819334

|

5819334

|

5819334

|

| 3.

|

Стоимость чистых активов (итого активов минус итого пассивов)

|

11062954

|

10362142

|

7933241

|

2886058

|

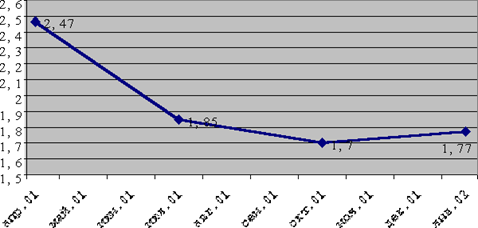

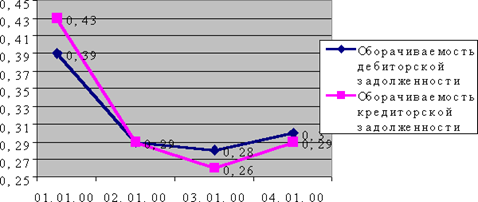

Показатели оборачиваемости производственных запасов, дебиторской и кредиторской задолженности неустойчивы, в 2001 г. погашения дебиторской и кредиторской задолженности не происходило. Срок оборачиваемости кредиторской задолженности в несколько раз выше аналогичного показателя по дебиторской задолженности, что говорит о денежных затруднениях, испытываемых предприятием. Коэффициент прогноза банкротства находится в зоне риска. Деятельность предприятия убыточна.

Рис. 1

Оборачиваемость производственных запасов

Рис. 2

Оборачиваемость дебиторской и кредиторской задолженности.

Оценка ликвидационной стоимости предприятия методом чистых активов.

При проведении расчетов за основу был взят баланс предприятия ОАО «ВВС» за четвертый квартал 2001 г. Адаптация баланса в целях расчета рыночной стоимости предприятия методом чистых активов проводилась как в пределах активной, так и пассивной части баланса.

Таблица 2

Баланс предприятия ОАО «ВВС» на 01.01.2002 г. (тыс. руб.)

| АКТИВ

|

Код

|

Балансовая оценка

|

Рыночная оценка

|

| 1

|

2

|

3

|

4

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

| Нематериальные активы

|

110

|

33251

|

33251

|

| патенты, лицензии, товарные знаки

|

111

|

|

|

| организационные расходы

|

112

|

33251

|

33251

|

| деловая репутация

|

113

|

0

|

0

|

| Основные средства

|

120

|

6737752

|

6737752

|

| земельные участки

|

121

|

|

|

| здания, оборудование и машины

|

122

|

6737752

|

6737752

|

| Незавершенное строительство

|

130

|

2515212

|

1760648,40

|

| Доходные вложения в материальные ценности

|

135

|

0

|

0

|

| имущество для передачи в лизинг

|

136

|

0

|

0

|

| имущество, предоставляемое по договору проката

|

137

|

0

|

0

|

| Долгосрочные финансовые вложения

|

140

|

268403

|

268403

|

| инвестиции в дочерние общества

|

141

|

14915

|

14915

|

| инвестиции в зависимые общества

|

142

|

98018

|

98018

|

| инвестиции в другие организации

|

143

|

15581

|

15581

|

| займы, предоставленные организациям на срок более 12 месяцев

|

144

|

0

|

0

|

| прочие долгосрочные финансовые вложения

|

145

|

139889

|

139889

|

| Прочие внеоборотные активы

|

150

|

0

|

0

|

| ИТОГО по разделу I

|

190

|

9554618

|

8800054,40

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

| Запасы

|

210

|

481588

|

481588

|

| Сырье, материалы

|

211

|

455564

|

455564

|

| животные на выращивании и откорме

|

212

|

1027

|

1027

|

| затраты в незавершенном производстве

|

213

|

9210

|

9210

|

| готовая продукция и товары для перепродажи

|

214

|

0

|

0

|

| товары, отгруженные

|

215

|

9725

|

9725

|

| расходы будущих периодов

|

216

|

0

|

0

|

| прочие запасы и затраты

|

217

|

6062

|

6062

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

427512

|

427512

|

| Дебиторская задолженность

|

230

|

5581124

|

3906786,8

|

| покупатели и заказчики

|

231

|

0

|

0

|

| векселя к получению

|

232

|

0

|

0

|

| задолженность дочерних и зависимых обществ

|

233

|

0

|

|

| авансы выданные

|

234

|

0

|

0

|

| прочие дебиторы

|

235

|

0

|

0

|

| Краткосрочные финансовые вложения

|

250

|

95718

|

95718

|

| займы, предоставленные организациям на срок менее12 месяцев

|

251

|

0

|

0

|

| собственные акции, выкупленные у акционеров

|

252

|

0

|

0

|

| прочие краткосрочные финансовые вложения

|

253

|

95718

|

95718

|

| Денежные средства

|

260

|

40916

|

40916

|

| касса

|

261

|

227

|

227

|

| расчетные счета

|

262

|

23938

|

23938

|

| валютные счета

|

263

|

0

|

0

|

| прочие денежные средства

|

264

|

16751

|

16751

|

| Прочие оборотные активы

|

270

|

0

|

0

|

| ИТОГО по разделу II

|

290

|

6626858

|

4952520,8

|

| БАЛАНС (сумма строк 190+290)

|

399

|

16181476

|

13752575

|

| ПАССИВ

|

Код

|

|

|

| 1

|

2

|

3

|

4

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

| Уставный капитал

|

410

|

765033

|

765033

|

| Добавочный капитал

|

420

|

7943737

|

5516458,2

|

| Резервный капитал

|

430

|

0

|

0

|

| резервы, образованные в соответствии с законодательством

|

431

|

0

|

0

|

| резервы, образованные в соответствии с учредительными документами

|

432

|

0

|

0

|

| Фонд социальной сферы

|

440

|

48255

|

48255

|

| Целевые финансирование и поступления

|

450

|

71489

|

71489

|

| Нераспределенная прибыль прошлых лет

|

460

|

929237

|

929237

|

| Непокрытый убыток прошлых лет

|

465

|

0

|

0

|

| Нераспределенная прибыль отчетного года

|

470

|

675880

|

675880

|

| Непокрытый убыток отчетного года

|

475

|

0

|

0

|

| ИТОГО по разделу III

|

490

|

10433631

|

8006352,2

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

| Займы и кредиты

|

510

|

1622

|

1622

|

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

511

|

1622

|

1622

|

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

512

|

0

|

0

|

| Прочие долгосрочные обязательства

|

520

|

0

|

0

|

| 1

|

2

|

3

|

4

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

| Займы и кредиты

|

610

|

147809

|

147809

|

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты

|

611

|

83003

|

83003

|

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты

|

612

|

64806

|

64806

|

| Кредиторская задолженность

|

620

|

5486859

|

5486859

|

| поставщики и подрядчики

|

621

|

844317

|

844317

|

| векселя к уплате

|

622

|

246126

|

246126

|

| задолженность перед дочерними и зависимыми обществами

|

623

|

74

|

74

|

| задолженность перед персоналом организации

|

624

|

90625

|

90625

|

| задолженность перед государственными внебюджетными фондами

|

625

|

482397

|

482397

|

| задолженность перед бюджетом

|

626

|

439811

|

439811

|

| авансы полученные

|

627

|

152583

|

152583

|

| прочие кредиторы

|

628

|

3230926

|

3230926

|

| Задолженность участникам (учредителям) по выплате доходов

|

630

|

111555

|

111555

|

| Доходы будущих периодов

|

640

|

0

|

0

|

| Резервы предстоящих расходов

|

650

|

0

|

0

|

| Прочие краткосрочные обязательства

|

660

|

0

|

0

|

| ИТОГО по разделу V

|

690

|

5746223

|

5746223

|

| БАЛАНС (сумма строк 490+590+690)

|

700

|

16181476

|

13752575

|

Пояснения по расчету показателей экономического баланса ОАО «Предприятие».

1. Принимая во внимание незначительный удельный вес в составе имущества нематериальных активов, принято предположение, что достаточно корректной окажется их рыночная оценка на уровне остаточной стоимости, по которой они отражены в балансе на 1 января 2002 г.

2. Учитывая статью незавершенного строительства, представленного законсервированным объектом в начальной стадии строительства, принято предположение, что корректной окажется его рыночная оценка 1760648,40, показанной в балансе предприятия как рыночная оценка.

3. Принимая во внимание чрезвычайно высокую степень физического износа активной части основных средств, фактически ставящую под сомнение возможность их дальнейшей эксплуатации по прямому назначению без ущерба для окружающей среды и персонала, и в связи с этим низкую вероятность их продажи на открытом рынке, было сделано предположение, что в данном случае окажется представительной рыночная оценка на основе остаточной стоимости основных средств, по которой они отражены в балансе на 1 января 2002 г. (таблица 2). Рыночная стоимость зданий и сооружений первоначальной стоимостью 6737752 тыс. руб. определена рыночной стоимостью 6737752 тыс. руб. в виду высокой степени сохранности его потребительских качеств.

В длительные маркетинговые сроки ликвидационная стоимость может быть численно равна рыночной стоимости. Валюта баланса предприятия на 1 января 2002 г. составляет 16181476 тыс. руб. в рыночной (экономической) оценке. Обязательства Общества, принимаемые во внимание как уменьшающий фактор при определении чистых активов, составляют 13752575 тыс. руб. в рыночной (экономической) оценке.

Рассматриваемое в качестве чистых активов имущество предприятия составляет 7933241 тыс. руб. в рыночной (экономической) оценке (эта оценка не учитывает стоимость земли под предприятием, поскольку оно не имеет права собственности на земельные участки).

Учитывая пороговый уровень обеспеченности собственными средствами при расчете размера материальных запасов был применен коэффициент 1,5 (на основе значения финансового рычага выведенного для ОАО «ВВС» методом «Дюпона») реальная цена продажи предприятия может оказаться меньше сальдо чистых активов на этот поправочный коэффициент. Учитывая длительный маркетинговый срок (до 12 месяцев), величина затрат, связанных с ликвидацией, может составить до 10%. Итого 7933241 – 7933241*10% = 7139916,9 тыс. руб.

[1]

Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[2]

Закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43

[3]

Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

[4]

Постатейный комментарий Федерального закона от 8 января 1998 г. N 6-ФЗ «О несостоятельности (банкротстве)» / под ред. Витрянского В.В. - М., Издательство "Статут", 1998 г.

[5]

Семенова О.П. Как оценить финансовое состояние организации и угрозу банкротства // Налоговый вестник. - № 4. - апрель 2003 г.

[6]

Постатейный комментарий Федерального закона от 8 января 1998 г. N 6-ФЗ «О несостоятельности (банкротстве)» / под ред. Витрянского В.В. - М., Издательство "Статут", 1998 г.

[7]

Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43. - Ст. 4190.

[8]

Мамай А.Н. Некоторые аспекты применения сроков исковой давности в банкротстве // Право и экономика - № 1, январь - 2004 г.

[9]

Свириденко О.М. Назначение и цели института банкротства в хозяйственном обороте Право и экономика. - №3. - март 2003 г.

[10]

Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[11]

Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

[12]

Попов А.В. Финансовое оздоровление как новая процедура банкротства // Законодательство. – №3-4. - 2003г.

[13]

Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[14]

Зыкова И.В. Новое в законодательстве о несостоятельности (банкротстве) // Законодательство и экономика. - №3. - март 2003 г.

[15]

Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[16]

Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[17]

Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[18]

Попов А.В. Финансовое оздоровление как новая процедура банкротства // Законодательство. – №3-4. - 2003г.

[19]

Постановление Правительства РФ от 30 января 2003 г. № 52 «О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» // Собрание законодательства Российской Федерации. -10 февраля 2003 г. - №6. - Ст. 523.

[20]

Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43.

[21]

Зыкова И.В. Новое в законодательстве о несостоятельности (банкротстве) // Законодательство и экономика. - №3. - март 2003 г.

[22]

Свириденко О.М. Назначение и цели института банкротства в хозяйственном обороте Право и экономика. - №3. - март 2003 г.

[23]

Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

[24]

Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[25]

Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[26]

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 15 августа 2003 г. №74 «Об отдельных особенностях рассмотрения дел о несостоятельности (банкротстве) организаций» // Вестник Высшего Арбитражного Суда Российской Федерации. - 2003 г. - №10.

|