| Содержание

Введение...................................................................................................... - 3 -

1. Исходные данные к экономическому обоснованию проекта................ - 5 -

2. Содержание экономической части технологических проектов............ - 7 -

3. Оценка единовременных и текущих затрат на реализацию проекта... - 9 -

3.1 Расчет единовременных затрат (по основным фондам или капитальным вложениям).................................................................................................. - 9 -

3.2 Расчёт текущих затрат (издержек производства).............................. - 14 -

3.2.1 Расчёт затрат по сырью, материалам, полуфабрикатам................ - 15 -

3.2.2 Расчет энергетических затрат.......................................................... - 17 -

3.2.3 Расчет фонда заработной платы..................................................... - 19 -

3.2.4 Расчет цеховых расходов................................................................ - 23 -

4. Оценка экономической эффективности от реализации проекта.......... - 26 -

4.1 Расчет основных технико-экономических показателей работы цеха (установки)................................................................................................................... - 26 -

4.2 Расчет экономического эффекта с учетом фактора времени............. - 28 -

4.2.1 Оценка единовременных и текущих затрат на реализацию проекта - 34 -

4.2.2 Расчет условно-переменных затрат................................................ - 36 -

4.2.3 Расчет условно-постоянных затрат................................................. - 36 -

4.2.4 Оценка экономической эффективности проекта............................. - 41 -

Библиографический список...................................................................... - 47 -

Введение

В современных условиях перед системой высшего образования страны поставлена задача повышения качества подготовки специалистов. Ценность образования специалиста во многом зависит от того, насколько его знания необходимы предприятию. Особенно пенятся на специалисты, которые могут не только разработать технические и технологические решения, но и экономически обосновать их в соответствии с запросами рынка. Будущий руководитель производства должен уметь оценивать производственную ситуацию, находить необходимые резервы, самостоятельно принимать экономические и организационные управленческие решения, уметь анализировать их последствия, развивать способности поиска нестандартных решений на базе известного теоретического материала.

Реклама

Курсовое и дипломное проектирование является завершающим этапом подготовки студентов, а экономическое обоснование технических и технологических решений - неотъемлемой частью каждого дипломного проекта.

Целесообразность проведения технологического или технического решения должна подтверждаться экономическими расчетами. Целью экономической части дипломного проекта является определение экономической эффективности капиталовложений в технический проект студента.

Тематика технико-экономических расчетов при курсовом и дипломном проектировании многообразна и зависит от характера основного задания на проектирование. Возможна следующая тематика курсовых и дипломных проектов технологического направления:

1. Проект самостоятельного цеха с выполнением всех фаз переработки исходного сырья до получения готового продукта и сравнения технико-экономических показателей с действующим производством.

2. Проект отдельной фазы или отдельной установки сложного технологического процесса. Сравнение с действующим производством осуществляется по отдельным элементам затрат - на сырье, материалы, на энергию, на зарплату, амортизации.

3. Проект цеха с выпуском нескольких видов продукции, образующих комплекс, который и принимают за основную единицу выпускаемой продукции. Если же все виды продукции выпускаются самостоятельно, то рассчитывается себестоимость изготовления каждого вида. При этом прямые затраты (на сырьё, материалы, энергетику, заработную плат) рассчитываются по каждом) виду продукции, а остальные расходы (амортизация, цеховые, общезаводские, внепроизводственные, спец. расходы) определяются для всего цеха, а на отдельные виды продукции распределяются косвенным методом (пропорционально заработной плате производственных рабочих).

4. Проект, предусматривающий техническое перевооружение, реконструкцию или автоматизацию действующих производств. При этом производится расчет всех технико-экономических показателей по проведению реконструкции (стоимость материалов, нового оборудования, монтажные работы и заработная плата рабочих на проведение реконструкции), а также расчёт эффективности капитальных вложений в реконструкцию действующего производства с определением срока окупаемости затрат.

Реклама

1. Исходные данные к экономическому обоснованию проекта

Необходимые материалы для расчёта технико-экономической части курсового и дипломного проекта студенты собирают на предприятиях во время технологической и преддипломной практики, используя материалы отраслевых НИМ ОКБ и другие нормативно-справочные документы.

При сборе материалов необходимо руководствоваться программами и методическими рекомендациями. Для экономического обоснования проекта необходимо изучить документальное оформление учета основных средств, ознакомиться с порядком начисления амортизации на предприятии, ознакомится системой оплаты труда на предприятии и собрать следующую информацию:

• базовые показатели работы объекта:

• размер капитальных вложений, необходимых для реализации проекта:

• текущие затраты на реализацию проекта.

Базовые показатели - это количественная оценка тех условий, которые фактически существовали к моменту внедрения предложения.

Капитальные вложения - это затраты материальных, трудовых и финансовых ресурсов, направленные на воспроизводство и совершенствование основных фондов. Капиталовложения могут финансироваться из собственных финансовых ресурсов предприятия, а также заемных и привлеченных средств.

К текущим затратам в нефтеперерабатывающей и нефтехимической промышленности относятся: сырье, основные и вспомогательные материалы полуфабрикаты, топливо и все виды энергетических затрат, заработная плата с начислениями, амортизация, затраты на ремонт оборудования, общезаводские и цеховые расходы.

Информационную основу работы составляют инструктивные материалы, производственная, плановая документации и бухгалтерская отчетность предприятия.

Технологическая часть проектов должна содержать следующие экономически обоснованные вопросы:

• выбор и основание исходного сырья, материалов, используемых при производстве продукции;

• выбор и обоснование технологического процесса;

• расчет и оценка количества основного оборудования;

• выбор и обоснование района и точки строительства;

• определение режима работы проектируемого производства;

• оценка и расчёт норм расхода сырья, материалов, полуфабрикатов, энергии всех видов по техпроцессу на изделие или учётную единицу;

• расчёт производственной программы:

• составление и анализ сводных таблиц сравнительных показателей проектируемого техпроцесса по результатам расчётов и по данным базового предприятия;

• оценка эффективности спроектированного технологического процесса производства продукции.

2. Содержание экономической части технологических проектов

В экономической части технологических курсовых и дипломных проектов проводят следующие расчёты на калькуляционную единиц) (1т. 1000 шт. 1 комплекс и т. д.): сырья, материалов, полуфабрикатов, комплектующих деталей, оборотных средств, энергетических затрат, численности персонала мастерской, цеха и фондов их зарплаты, цеховых расходов, калькуляции себестоимости единицы продукции.

На основе полученных расчётов производят сравнения технико-экономических показателей проектируемого и действующего базового производства. Рассчитывается экономическая эффективность капиталовложений в технический проект, даются выводы по проекту.

Экономическая часть дипломного проекта начинается введением, в котором обосновывается необходимость технологического и технического решения с точки зрения рынка. Необходимо оценить маркетинговую среду предприятия. При условии устойчивого спроса на продукцию необходимо обосновать возможности наращивания мощности уже действующего производства. При разработке новых видов товарной продукции и расширения её ассортимента, необходимо обосновать ее необходимость на рынке.

Например: «Для условий Поволжского региона России сочетание процессов легкого гидрокрекинга и каталитического крекинга представляется оптимальным по многим причинам. Во-первых, соотношение потребления автобензинов и дизельного топлива в этом регионе выше, чем в среднем по России и значительно выше, чем в странах Западной Европы, куда традиционно экспортируются российские нефтепродукты. Во-вторых, наличие этих процессов в схеме завода позволяет гибко реагировать на изменение спроса и предложения топлив. Внедрение модернизированной установки Л-24/8 позволит предприятию выпускать дизельное топливо, соответствующее европейским стандартам качества нефтепродуктов Евро 3. Евро 4. С пуском установки возрастет производство экологически чистого дизельного топлива без увеличения загрузки завода нефтью. Сократятся выбросы в атмосфер} сернистых соединений».

Производство новых видов товарной продукции и расширение ее ассортимента может быть осуществлено на существующих мощностях, на реконструированном или новом оборудовании. В случае реконструкции установки приводится ее материальный баланс до и после реконструкции.

3. Оценка единовременных и текущих затрат на реализацию проекта

3.1 Расчет единовременных затрат (по основным фондам или капитальным вложениям)

При расчете капитальных вложений возможны два основные варианта:

а) реконструкция или перепрофилирование существующих объектов (установок);

б) новое строительство.

В первом случае (а) исходной базой для составления сметы капитальных затрат будут данные о стоимости основных фондов реального промышленного объекта (установки-аналога проекта).

Расчет капитальных затрат по основным фондам осуществляется путем составления сметы затрат на строительство производственных зданий, сооружений, на приобретение и монтаж оборудования, приборов КИА, трубопроводов, специального инструмента и т.д. В состав капитальных вложений включаются также предпроизводственные затраты, остаточная стоимость демонтируемых фондов и затраты на прирост оборотных средств.

Затраты на строительство зданий и сооружений определяются по укрупненным показателям, исходя из стоимости строительства 1 м3

зданий (по наружному обмеру), а также стоимости строительства единицы сооружений.

Стоимость строительства административно-хозяйственных, бытовых и складских помещений принимают ориентировочно 970 - 990 руб. за кв. м. К стоимости зданий прибавляют стоимость работ по сантехнике, отоплению, электроосвещению и прочие:

- для производственных и вспомогательных зданий, складов - 20 - 30%;

- для служебных и бытовых зданий - 10 - 20%.

Стоимость земляных работ при сооружении обваловок вокруг производственных зданий, складов ориентировочно принимают 9-15 руб/м3

. Количество молниеотводов рассчитывают, исходя из размеров зданий в расчете радиуса охвата одним молниеотводом не менее 15-20 м. Стоимость молниеотвода выбирают по каталогу или берут по заводским данным. В итоге получают полную стоимость зданий, складов и сооружений, которые приводят в таблице 3.1.

Таблица 3.1. Стоимость зданий и сооружений

| Наименование зданий и сооружений

|

Объем здания, сооружения, м3

|

Стоимость строительной, единицы, руб.

|

Общая стоимость зданий, сооружений, руб.

|

Стоимость работ по сантехнике освещению, руб.

|

Полная стоимость зданий, сооружений, руб.

|

| Здание № 1

|

| Итого по зданиям

|

| Обваловка

|

| Молниеотвод

|

| Итого по сооружения

|

| Всего по зданиям и сооружениям

|

Для определения величины стоимости зданий и сооружений, приходящихся на калькуляционную единицу, найденные суммы полной стоимости зданий и сооружений умножают на калькуляционную единиц}- и делят на расчетную годовую производительность цеха, мастерской, участка или фазы работ. Эти величины используют для расчета следующих затрат:

1. Амортизационные отчисления по зданиям. которые в среднем составляют 3 -5% от их стоимости.

2. Амортизационные отчисления по сооружениям, которые в среднем составляют 5 -8% от их стоимости.

3. Затраты по текущему ремонту зданий 4-6% от их стоимости

4. Затраты по содержанию зданий 4-6% от их стоимости.

Расчет капитальных вложений в оборудование В случае нового строительства стоимость капитальных вложений в приобретаемое оборудование, средств автоматизации и механизации определяется:

а) по каталогам и ценникам

б) по данным проектных организаций

в) по аналогам аппаратов и прочего оборудования.

Расчет капитальных вложении в оборудование в случае реконструкции производя по данным аналога объекта (промышленной установки) на основе существующего техпроцесса, т.е. используя реальные заводские пли проектные данные. При этом следует помнить, что данные о стоимости реальных основных фондов обычно сразу включают в себя затраты на монтаж и транспортировку (если это не так, то их стоимость необходимо соответствующим образом скорректировать).

В случае использования зарубежной техники, импортного сырья или материалов, их валютная стоимость пересчитывается на внутренние цены в соответствии с установившимся курсом.

Затраты на доставку оборудования, стоимость монтажных работ, приобретение и монтаж КИП, трубопроводов и т.д. могут быть определены или по соответствующим сметам, или на основании усредненных оценок, приведенных в таблице 3.2.

Капитальные затраты на приобретение электрооборудования определяются по ценникам или укрупнено по удельным капиталовложениям на 1 кВт установленной мощности.

Монтаж электрооборудования составляет 80% от суммы затрат на приобретение электрооборудования.

Неучтенное оборудование и запасные части 5-10% от суммы затрат на приобретение технологического оборудования.

Суммированием к стоимости оборудования (табл. 3.3.) вышеназванных затрат получают итоговую сумму стоимости технологического и электросилового оборудования.

Таблица 3.2. Укрупненные нормативы капитальных затрат технологическому оборудованию

| Отрасль

|

Капитальные затраты к затратам на приобретение оборудования.%

|

| на доставку оборудования

|

на монтаж оборудования, включая изоляцию, футеровку и т.д.

|

на приобретение и монтаж

|

| КИП иА

|

трубопроводов (с изоляцией и футеровкой), кабельных разводок

|

Приспособ лений и др.

|

| Нефтепереработка

|

9-13

|

15-25

|

13-32

|

30-40

|

2-3

|

| Нефтехимия. Промышленность органического синтеза

|

9-12

|

15-30

|

13-27

|

40-45

|

2-3

|

| Минеральные удобрения

|

7-9

|

20-25

|

13-20

|

13-20

|

2-3

|

| Содовая

|

7-9

|

15-20

|

13-20

|

27-33

|

1-2

|

| Фосфорная и азотная промышленность

|

7-9

|

30-35

|

20-27

|

30-40

|

1-2

|

| Промышленность синтетических красителей

|

9-12

|

15-25

|

20-32

|

20-27

|

2-3

|

Для нахождения стоимости оборудования, приходящегося на калькуляционную единицу, найденную сумму стоимости оборудования умножают на калькуляционную единит и делят на расчетную годовую производительность установки.

Расчет капитальных вложений на оборудование сводят в таблице 3.3.

Таблица 3.3. Расчет капитальных вложений на оборудование

| Наименование оборудования

|

Тип или ГОСТ. ТУ

|

Оптовая, цена ед. руб.

|

Кол-во единиц оборудования

|

Сумма, руб.

|

| Технологическое оборудование

|

| 1.

2.

3.

|

| 4.

|

| Итого

|

| КИП и средства автоматизации

|

| 1.

2.

|

| Электросиловое оборудование

|

| 1.Электродвигатель

|

| 2. Силовой пульт

|

| Итого

|

| 1. Инструменты приспособления

|

| Всего по оборудованию

|

Примечание. Иногда в стоимость технологического оборудования уже включена стоимость электросилового оборудования, которое комплектуется вместе с ним. В этом случае его стоимость отдельно не рассчитывают. Затраты на текущий ремонт оборудования берут как 5-10% от стоимости технологического и электросиловою оборудования, а затраты на содержание оборудования 5-10% от стоимости технологического и электросилового оборудования.

Далее данные о стоимости основных фондов (К) используют для расчета годовых амортизационных отчислений

Годовые амортизационные отчисления находим по формуле:

(3.1.) (3.1.)

Величина амортизационных отчислений приближенно берется следующим образом:

а) амортизационные отчисления 12 - 15% от стоимостии технологического оборудования:

б) 10-12% от стоимости электросилового оборудования;

в) 3% для зданий;

г) 5-8% для сооружений.

В заключение данные расчетов по основным капитальным вложениям сводят в таблицу. 3.4.

Таблица 3.4. Основные капитальные вложения

| Наименование основных фондов

|

Стоимость, тыс. руб.

|

Удельные капитальные вложения или их стоимость на

|

Амортизационные отчисления на калькул. единицу, руб.

|

| Здания

|

| Сооружения

|

| Оборудование

|

| Итого капитальных вложений

|

К общ

|

А

|

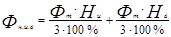

Удельные капитальные вложения на 1 т сырья находим по формуле:

;(З.2.). где ;(З.2.). где

К общ. - единовременные (капитальные) затраты на реконструкцию установки. тыс. руб.

М - количество сырья проектируемой установки, тыс. т год

Расчетные величины стоимости демонтируемого оборудования и соответствующую величину амортизационных отчислений в дальнейшем используем для расчета экономического эффекта. При ликвидации старого оборудования необходимо учитывать его ликвидационное сальдо. Однако, для упрощения расчетовможно условно принять, что стоимость демонтажа оборудования равна его ликвидационной стоимости и в дальнейшем эту величину не учитывать.

Таблица 3.5. Стоимость демонтируемого оборудования

| Наименование

|

Количество единиц однотипного оборудования

|

Цена за единицу, тыс.руб

|

Стоимость, тыс.руб.

|

Норма амортизации.

%

|

Годовые амортизационные отчисления. тыс

|

| I.

2.

3

|

| Всего:

|

Таблица 3.6. Стоимость вновь монтируемого оборудования

| Наименование

|

Количество единиц однотипного оборудования

|

Цена за единицу, тыс.руб

|

Стоимость, тыс.руб.

|

Норма амортизации.

%

|

Годовые амортизационные отчисления. тыс

|

| I.

2.

3

|

| Всего:

|

3.2 Расчёт текущих затрат (издержек производства)

Под текущими затратами (издержками производства) понимается сумма затрат на сырье, основные и вспомогательные материалы (реагенты, катализаторы, адсорбенты, абсорбенты и т.п.), полуфабрикаты, топливо и все виды энергетических затрат, заработная плата с начислениями, амортизация, затраты на ремонт оборудования, общезаводские и цеховые расходы. Если предстоит строить новый объект, в расчете издержек учитываются все перечисленные статьи, если же предстоит реконструкция действующего производства (изменение проекта), то при расчете издержек учитывается лишь прирост затрат по изменяющимся статьям. Экономия издержек производства ведет к дополнительной прибыли при одинаковой сумме реализации (при неизменной цене на данную продукцию).

3.2.1 Расчёт затрат по сырью, материалам, полуфабрикатам

Потребность в сырье, материалах и полуфабрикатах для проектируемого производства (установки) определяется на основе технологического процесса и материальных балансов производства с учётом технологических потерь основного продукта по каждой фазе производства.

Сырьё и материалы подразделяются на основные и вспомогательные, а также полуфабрикаты, покупные и собственного производства. Исходя из составленных материальных балансов, рассчитывают расходные нормы (коэффициенты) по сырью, основным материалам, покупным и собственного производства полуфабрикатам на калькуляционную единицу.

Расходный коэффициент (Крас) — это отношение нормы расхода с учетом использования возвратных отходов к чистому весу изделия (детали). Крас>1.на величину нормируемых технологических потерь и отходов и показывает количество исходного сырья в т или кг. необходимого для производства 1 т продукции <т т или кг кг).

Коэффициент использования материалов (Кисп) — это отношение чистого веса изделия (детали) к норме расхода. Кисп<1 на величин) нормируемых потерь и отходов, выраженных в долях единицы, а при умножении на 100% — в процентах от исходного сырья.

Расходные коэффициенты на вспомогательные материалы берутся из заводских данных с соответствующей корректировкой. Оптовую цену на сырье, основные материалы, полуфабрикаты определяют по соответствующим прейскурантам или используют заводские данные с учетом транспортно-заготовительных расходов. Полуфабрикаты собственного производства оцениваются по заводской себестоимости. Отходы производства, реализуемые на стороне (вне предприятия) учитывают по количеству и стоимости данного предприятия.

В заключение по каждой группе сырья и материалов и отдельности составляется таблица затрат на калькуляционную единицу (табл. 3.7.)

Таблица 3.7. Затраты сырья и материалов

| Наименование сырья и материалов

|

Един. Измерения

|

ГОСТ или ТУ

|

Норма или коэффициент расхода

|

Оптовая цена ед. руб.

|

Сумма, руб.

|

| I.

|

| 2.

|

| 3.

|

| Итого

|

Ценные отходы (отработанные растворители, кислоты и др.). реализуемые в другие цеха или вне предприятия, учитывают в материальных балансах по количеству, стоимости по установленной форме (табл. 3.8.).

Таблица 3.8. Реализуемые отходы производства

| Наименование отходов

|

Ед. измерения

|

Кол-во отходов на калькуляц. ед. руб.

|

Плановая цена ед. отходов, руб.

|

Сумма, руб.

|

| 1.

2.

|

| Итого

|

В случае, если и наряду с целевыми продуктами в технологическом процессе получают побочные (это характерно для большинства процессов отрасли), то величину стоимости побочной продукции (реализуемых отходов) из общей сметы затрат на сырье и материалы необходимо исключить.

3.2.2 Расчет энергетических затрат

Производства специальностей 25100. 251400 потребляют значительное количество электроэнергии, пара, воды, сжатого воздуха, газов, холода и различные виды топлива для технологических целей.

Расчет затрат на электроэнергию.

Расход электроэнергии на технологические и силовые цели определяются исходя из мощностей электродвигателей и времени их работы в течение суток. Расчет минимального расхода электроэнергии выполняют по таблице 3.9.

Таблица 3.9. Номинальный расход электроэнергии

| Наименованиеэлектродвига-теля

|

Номинальнаямощность. кВт

|

Кол-воэлектрооборудо-вания

|

Суммарн.номинал.мощность. кВт

|

Кол-воЧасов работы и сутки

|

Номинальныйрасход эл.энергии за сутки.кВт*ч

|

| электродвигатель

МА-35-21-2

|

6

|

4

|

24

|

24

|

576

|

| Итого

|

Затраты на электроэнергию на технологические цели определяют по формуле:

Зэ=Еф'Ц. (З.З.), где

Зэ - затраты на электроэнергию на технологические цели:

Еф - фактический расход электроэнергии на технологические и силовые цели, кВт-ч:

Ц - цена I кВт-ч электроэнергии, руб.

Затраты электроэнергии на вентиляцию и воздушное отопление рассчитывают по формуле:

Звен= Евен * Ц. (3.4.), где:

Звен - затраты электроэнергии на вентиляцию н воздушное отопление. руб.;

Евен - расход электроэнергии на вентиляцию и воздушное отопление. кВт-ч;

Ц - цена 1 кВт-ч электроэнергии, руб.;

Затраты электроэнергии на освещение определяют по формуле:

Зосв = Еосв*Ц (З.5.). где:

Зосв — затраты электроэнергии на освещение, руб.;

Еосв — расход электроэнергии на освещение, кВт-ч;

Ц - цена 1 кВт-ч электроэнергии, руб.;

Затраты пара на технологические цеха определяют по формуле:

Зпар=Д*Ц (З.6.). где:

Зпар - затраты пара на технологические цели, руб.;

Д - расход пара на технологические цели. Гкал;

Ц - цена пара. руб.;

Цена за 1 Гкал водяного пара составляет 90.9 руб.;

Аналогично рассчитывают затраты пара на отопление и вентиляцию

Затраты пара на подогрев воды для санитарно-гшиенпческих целей (Згиг) определяют по формуле:

Згиг=Дгиг*Ц. (3.7.), где:

Дгиг - расход пара на подогрев воды. МДж.;

Ц - цена 1 МДж тепла, руб.

Затраты воды на технологические цели определяют по формуле:

Зв=Нсум*Ц. (3.8.). где:

Нсум — суммарная удельная норма расхода на технологические цели на единиц\ выпускаемой продукции, м3

;

Ц - цена м3

воды. руб.; Цена за 1 тыс. м3

технической воды составляет 390 руб.

Суммарную удельную норму расхода воды на технологические цели рассчитывают на единицу продукции по формуле:

Нсум=Рсум/Всут, (3.9.), где

Рсум — суммарный суточный или часовой расход воды по операциям. мЗ.

Всут — суточный или часовой выпуск продукции в натуральных единицах.

Следует отметить, что расчеты по расходам сжатого воздуха, инертных газов, холода и др. проводят аналогично на основании материальных балансов.

Энергетические затраты на калькуляционную единицу сводятся в таблицу. 3.10

Таблица 3.10. Расчет энергетических затрат

| Наименование

|

Параметры

|

Единица измер.

|

Расход

|

Стоимость ед. измерения. руб

|

Сумма

|

| На технологические цели

|

| Электроэнергия

|

-

|

КВт

|

| Пар

|

О.ЗМПа

|

Дж

|

| Вода

|

МЗ

|

| Сжатый воздух

|

тыс. мЗ

|

| Итого

|

| На отопление и вентиляцию

|

| Электроэнергия

|

-

|

кВт

|

| Пар

|

0.4МПа

|

Дж

|

| Итого

|

| На освещение

|

| Электроэнергия

|

кВт

|

| Итого

|

| Вода на сантехнику и гигиену

|

| Вола

|

МЗ

|

| Пар

|

кВтО«.

|

| Итого

|

| Вода на хозяйственные цели

|

| Вода

|

МЗ

|

2-40

|

| Итого

|

3.2.3 Расчет фонда заработной платы

Численность персонала цеха или установки определяют по категориям:

а) основные производственные рабочие, выполняющие технологические операции в основных цехах, мастерских

б) рабочие, выполняющие вспомогательные операции в основных цехах, и рабочие вспомогательных цехов

в) инженерно-технические работники (ИТР)

г) младший обслуживающий персонал (МОП).

Расчет численности рабочих проводят, исходя из сменного состава, графика сменности и режима работы предприятия. График сменности разрабатывается для всего персонала цеха, обслуживающего основное производство (основные рабочие, вспомогательные рабочие, ИТР). Численность инженерно-технических работников, служащих цеха, мастерской устанавливают на основе штатного расписания. Количество МОП цеха, мастерской определяют по нормам обслуживания ими рабочих мест. Данные о численности производственных рабочих. ИТР и МОП используются для расчета фонда их заработной платы

Специфика производств специальностей 250400. 250100 обуславливает применение повременно-премиальной для основных производственных рабочих и некоторых категорий вспомогательных рабочих.

Фонд заработной платы подразделяется на часовой, суточный, месячный и годовой. В основе всех расчетов этих фондов лежит прямой фонд заработной платы по тарифам для повременщиков. Часовые тарифные ставки персонала берутся согласно штатного расписания действующего или аналогичного производства.

Таблица 3.11. Часовые тарифные ставки персонала, (руб.)

| Разряд

|

На работах с вредными условиями труда

|

| 40- час. Рабочая неделя40-час. рабочая неделя

|

36-час. Рабочая неделя

|

| сдельн.сдельн.

|

поврем.

|

сдельн.

|

поврем.

|

| II

|

10-89

|

10-49

|

12-10

|

11-66

|

| III

|

11-72

|

11-28

|

13-07

|

12-53

|

| IV

|

12-77

|

12-29

|

14-19

|

13-65

|

| V

|

14-10

|

13-58

|

15-67

|

15-09

|

| VI

|

16-08

|

15-49

|

17-87

|

17-21

|

Некоторые виды профессий, например, аппаратчики гидратации, машинисты компрессорных установок, слесаря по ремонт) технологических установок, электрогазосварщики оплачиваются на уровне сдельных тарифных ставок (вредные условия труда. 40-час. рабочая неделя).

Годовой фонд заработной платы рассчитывается исходя из планового количества рабочего времени на год на 1 рабочего и штатного расписания цеха пли установки.

Заработная плата обслуживающего персонала за год составляет (руб.):

Фт = ФОТ×12; (3.11)

Доплата за работу в ночное время равна 40% от тарифной ставки, в вечернее - 20%. Фонд оплаты труда в ночное и вечернее время определяем по формуле:

Таблица 3.12. Штатное расписание установки

| Наименование должностей

|

Количество в смену, чел.

|

Штат. Чел.

|

Оклад руб.

|

разряд

|

Часовая тарифная ставка

|

Фонд оплаты труда. руб.

|

| Начальник установки

Механик

Старший оператор

Оператор

Машинист компрессорной установки

|

| итого

|

ФОТ

|

(3.12.), где (3.12.), где

Ф н.и в. - фонд оплаты за ночное и вечернее время, руб.;

Нн. - норматив ночных. Нн. = 40%:

Нв. - норматив вечерних, Нв. = 20%.

Фонд оплаты труда в праздничные дни определяем по формуле:

(3.13.), где (3.13.), где

Фпр. д - фонд за работу в праздничные дни, руб.;

Пр. - количество праздников в году;

Ст. час - часовая тарифная ставка. Заработный фонд основных рабочих определяем по формуле 3.14:

Фд = Фт + Фн. и в. + Фпр. д (3.14.)

Дополнительный заработный фонд определяем по формуле:

(3.15.), где (3.15.), где

Фд. - дополнительный фонд, руб.;

Нд. (40-60%) - норматив дополнительной зарплаты.

Годовой фонд заработной платы определяем по формуле:

Фгод = Фо + Фд (3.16.), где

Ф год. - годовой фонд, руб.

Рассчитаем начисления на заработную плату, учитывающие единый социальный налог.

Расходы на социальные нужды определяем по формуле:

(3.17.) (3.17.)

где Нсн - норматив на социальные нужды (35,6%).

Фонд заработной платы инженерно-технических работников. МОП. служащих рассчитывают на основании должностных окладов и продолжительности работы. Расчет доплат к основным окладам аналогичен расчету доплат производственным рабочим. Найденный месячный фонд заработной платы ИТР умножают на калькуляционную единицу и делят на месячную производительность.

Таблица 3.13. Штатное расписание специалистов и руководителей цеха

| № п'п

|

Наименование должности

|

Кол-во штатных единиц

|

Оклад

|

| 1

|

Начальник цеха

|

| 2

|

Заместитель начальника цеха

|

| 3

|

Механик

|

| 4

|

Технолог

|

| 5

|

Начальник отделения гидратации и перегонки

|

| 6-

|

Начальник КиНО

|

| 7 |

|

Начальник смены

|

| 8

|

Мастер смены

|

| 9

|

Ст. мастер по ремонту и обслуживанию технологических установок

|

Таблица 3.13. Штатное расписание вспомогательных рабочих цеха

| №

п'п

|

Наименование должности

|

Кол-воштатныхединиц

|

Разряд

|

Часовая тарифнаяставка

|

| 1

|

2

|

3

|

4

|

5

|

| Ремонтная группа

|

| 1

|

Слесарь по ремонту и обслуживанию технологических установок

|

4

|

VI

|

16-08

|

| 2

|

Слесарь по ремонту и обслуживанию технологических

|

10

|

V

|

14-10

|

3.2.4 Расчет цеховых расходов

Сметы цеховых расходов составляют по каждом) цеху основного производства. Расчет цеховых расходов оформляют в виде таблицы 3.14.

Таблица 3.14. Смета общецеховых расходов

| Статьи расходов

|

Сумма, руб.

|

Примечание

|

| 1

|

2

|

3

|

4

|

| 1

|

Фонд оплаты труда цехового персонала с начислениями

|

| 2

|

Содержание производственных зданий и сооружений

|

можно принять равным 1-1.5% от их стоимости

|

| 3

|

Текущий ремонт зданий и сооружений

|

можно принять равным 2.5% от их стоимости

|

| 4

|

Капитальный ремонт зданий и сооружений

|

можно принять равным 1.5% от их стоимости

|

| 5

|

Амортизация производственных зданий и сооружений

|

| 6

|

Расходы по охране труда

|

15% от ФОТ всех работающих

|

| Итого по ст. 1 - 6

|

| 7

|

Износ малоценного и быстроизнашивающегося инвентаря и прочие

|

15% от расходов по ст. 1-6

|

| 8

|

Содержание и обслуживание оборудования

|

| 8.1.

|

ФОТ вспомогательного персонала:

|

| 8.2.

|

Единый социальный налог на ФОТ вспомогательного персонала

|

35,6% от ст. 8.1

|

| Итого:

|

Изменение текущих затрат на производство продукции в результате внедрения проекта является алгебраической суммой изменений текущих затрат по следующим статьям калькуляции: сырье и материалы, реагенты и катализаторы, энергозатраты (топливо, электрическая энергия, пар, вода, сжатый воздух и др.), заработная плата с начислениями, затраты на содержание оборудования. Остальные статьи калькуляции можно считать неизменными. Результаты расчетов текущих затрат (себестоимости) заносятся в таблицы 3.15 и таблицу 3.16.

Таблица 3.15. (3.16.) Плановая калькуляция затрат до внедрения проекта (реконструкции установки)

| Наименование

статьи затрат

|

Цена за

единицу.

тыс. руб.

|

На годовой выпуск

продукции

|

На 1 т целевой

продукции

|

| кол-во

|

сумма. тыс. руб

|

кол-во

|

сумма, тыс. руб

|

| Сырье

4. Топливо и т. п.

|

| Итого

|

| 6. Зарплата

7 общезаводские расходы

Итого

Всего

|

Внедрение проекта часто связано с заменой одною вида сырья и)исргии па более дешевые или снижение их норм расхода, при этом затраты на материальные и энергетические ресурсы составляют 60-80% общей суммы затрат. В этом случае изменение (снижение) себестоимости приведет к адекватном} изменению (повышению) прибыли и получению экономического эффекта от внедрения.

Примеч. Очевидно, что для варианта нового строительства будет рассчитана только одна смета текущих затрат.

Примерная калькуляция затрат на годовой выпуск продукта для нефтехимического производства дана в таблице 3.17.

Таблица 3.17. Плановая калькуляция затрат на годовой выпуск продукта

| №

|

Наименование

|

Ед.

|

Затраты

|

| На весь выпуск

|

На 1 тонну

|

| Кол-во

|

Сумма руб.

|

Средняя цена

|

Кол-во

|

Сумма руб.

|

| 1

|

полуфабрикаты

|

| Этилен

|

т

|

| Катализатор

|

т

|

| Итого:

|

| 2

|

Вспомогательные мат-лы

|

| Едкий натрий

|

т

|

| Силикагель

|

т

|

| Итого:

|

| 3

|

Энергетика

|

| Электроэнергия

|

ткВт/ч

|

| Вода оборотная

|

м3

|

| ХОВ

|

т

|

| Пар 1 00 ата

|

Гкал

|

| Пао 1 2 ата

|

Гкал

|

| Пар 2.5-5 атм

|

Гкал

|

| Итого:

|

| 4

|

Заработная плата основных рабочих с

|

| 5

|

Цеховые расходы

|

| 6

|

Побочная Продукция ('исключается)

|

| 7

|

Пар

|

Гкал

|

| 8

|

Этилен в отдушках

|

т

|

| 9

|

ЭАФ

|

т

|

| 10

|

Итого:

Производственная себестоимость

|

4. Оценка экономической эффективности от реализации проекта

4.1 Расчет основных технико-экономических показателей работы цеха (установки)

В результате реконструкции (модернизации) и т.п. цеха (установки) выход продукта увеличился с...% до...% и улучшились.

Товарную продукцию определяем по формуле

ТП = L*Q. (4.1.)

где Q - количество выработанной продукции, т/сут;

Ц - цена целевого продукта. Руб/т.;

Товарная продукция рассчитывается до и после внедрения проекта.

За цену можно брать условную цену либо с учетом направленного компаундирования (смешения) полуфабриката, либо ориентируясь на средний уровень рентабельности конечного (по технической цепочке) продукта (т.е. цену продукта можно определять как сумму полной себестоимости и прибыли, при этом норму прибыли можно принять равной 20%).

Все расчеты должны вестись в сопоставимых ценах, чтобы исключить влияние фактора инфляции. В случае изменения уровня цен на все (или некоторые) виды ресурсов, необходимо использовать соответствующие корректирующие коэффициенты.

Прибыль (до и после внедрения проекта) рассчитывается по формуле:

Пр = ТП-СС. (4.2.)

где ТП-товарная продукция, руб сут:

СС - обшне затраты на производство продукции

Производительность труда рассчитывается по формуле:

(4.3.) (4.3.)

где ЧПП - численность производственного персонала.

Рентабельность основной продукции находим по формуле

(4.4.) (4.4.)

где Ц - цена 1 т целевой продукции, руб/т;

С - себестоимость продукции.

Рентабельность продукции до реконструкции рассчитывается аналогично.

Полученные показатели сводятся в таблицу 4.1.

Таблица 4.1. Сравнение ТЭП работы цеха (установки) до и после внедрения проекта и т.п.

| Наименование показателей

|

Единицы измерения

|

До реконструкции

|

После реконструкции

|

| Производительность по сырью

Выработка целевой продукции

Товарная продукция

Себестоимость одной тонны продукции

Прибыль за год

Производительность труда

Рентабельность целевой продукции

NRV

BCR

Срок окупаемости

Удельные переменные издержки

Постоянные издержки

Порог рентабельности

|

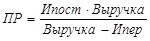

Расчет порога рентабельности.

Порог рентабельности определяется по формуле:

(4.5.), где: (4.5.), где:

Ипост - такие издержки, величина которых не меняется в зависимости от изменения объема производства (амортизация, ЗП - оклад (ИТР), цеховые и общепроизводственные расходы.

4.2 Расчет экономического эффекта с учетом фактора времени

В условиях конкуренции на внутреннем и внешнем рынке, согласно одним из наиболее значимых направлений развития предприятий является оптимальное снижение переменных издержек, с целью снижения себестоимости продукции и как следствие увеличение прибыли.

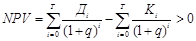

Для расчета эффективности инвестиций наиболее известны и часто применяются на практике метод оценки чистого приведенного дохода от реализации проекта и метод оценки рентабельности инвестиций.

Величину чистого приведенного дохода можно определить по формуле:

(4.1.); (4.1.);

где

КРУ - чистый приведенный доход за жизненный цикл проекта:

Дi - доход предприятия в 1-м временном интервале:

Кi - величина инвестиционных вложений (капиталовложений) в i-м временном интервале;

Т - количество временных интервалов в жизненном цикле проекта (кол-во лет);

Я - норматив дисконтирования затрат и результатов проекта, принимаемый на момент начала его жизненного цикла;

Если чистый приведенный доход от инвестиции положителен, то это означает, что задействованный в проекте капитал имеет доходность большую, чем альтернативные вложения по ставке процента я (соответствующей, например, ставке процента по государственным облигациям или депозитной ставке банка), и наоборот, если значение показателя отрицательно, то проект неэффективен относительно альтернативных возможностей вложения капитала.

Экономический смысл показателя рентабельности инвестиций заключается в том, что он характеризует долю чистого приведенного дохода, приходящуюся на единицу дисконтированных к началу жизненного цикла проекта инвестиционных вложений. Формула для расчета выглядит следующим образом:

(4.2) (4.2)

Здесь все показатели и используемые параметры имеют тот же экономический смысл, то и в формулах чистого приведенного дохода.

3. Одним из важнейших показателей эффективности инвестиций для любых предприятий является срок окупаемости вложений(РВР). ибо предпринимателю очень важно как можно быстрее вернуть внесенные в дело средства. Величина срока окупаемости может служить и показателем эффективности проекта, поскольку характеризует время <связывания> вложенного капитала, что имеет принципиальное значение для финансового инвестора

Для варианта реконструкции установки в качестве дохода предприятия принимаем разниц между приростом выручки от реализации (с учетом новой производительности и приростом издержек на весь объем выпускаемой продукции). В качестве капиталовложений будем учитывать их прирост, затраченный на реконструкцию установки.

Расчетные величины стоимости монтируемого оборудования и соответствующую величину амортизационных отчислений в дальнейшем используем для расчета экономического эффекта. При ликвидации старого оборудования необходимо учитывать его ликвидационное сальдо. Однако, для упрощения расчетов можно условно принять, что стоимость демонтажа оборудования равна его ликвидационной стоимости и в дальнейшем эту величину не учитывать.

Все расчетные данные сводятся в таблицу 4.2

Расчет чистой дисконтированной стоимости желательно проводит в формате MS EXCEL по форме, приведенной в таблице 4.2.

| Показатели/годы

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

| Капитальные вложения. тыс. руб.

|

К1

|

К2

|

| Прирост валовой выручки, тыс. руб.

|

| Прирост издержек, тыс.руб.

|

| Прирост амортизации, тыс.руб.

|

| Выплата% тыс. руб.

|

| Ликвидационная стоимость, тыс. руб.

|

| Сумма для наогообложения, тыс. руб

|

| Акциз тыс. руб.

|

| Налоги из выручки тыс. руб

|

| Налог на имущество, тыс. руб

|

| Балансовая прибыль, тыс. руб

|

| Налог на прибыль, тыс. руб

|

Чистая прибыль, тыс. руб

|

| Выплата кредита, тыс. руб

|

| CF тыс. руб

|

| Норма дисконта

|

| Коэф-т дисконтирования

|

| Дисконтированные денежные потоки, тыс. руб

|

| NPV с нарастающим итогом, тыс. руб

|

В качестве начального гола расчетного периода принимается год начала финансирования работ по осуществлению инвестиционного проекта. Конечный год периода определяется моментом завершения всего жизненного цикла проекта

После проведенных расчетов необходимо сделать вывод о целесообразности реконструкции (модернизации) и т.п. цеха (установки).

Например: «Проведенная мною экономическая оценка с использованием критерия чистой дисконтированной стоимости проекта (Т=5 лет показала, что величина чистой дисконтированной стоимости ХРУ положительна и составляет +...... тыс. рублей на конец периода реализации проекта (NPV >0).

Положительные значения чистой прибыли в каждый год реализации также свидетельствует о целесообразности проекта. В результате реализации проекта неизбежно произойдет прирост всего объема производственных издержек. Однако, с учетом эффекта экономии на условно-постоянных затратах, произошло снижение удельной себестоимости основного продукта на ... рублей и

себестоимость производства составила .... руб./тонну.

Таким образом, основываясь на вышесказанное, данный проект может быть рекомендован к реализации».

Приложение

Технико-экономическое обоснование реконструкции установки гидроочистки дизельного топлива Л-24-6

1. Исходные данные для экономического обоснования проекта

Нефтеперерабатывающая промышленность в настоящее время является очень перспективной. В разделе представлено технико-экономическое обоснование реконструкции установки гидроочистки дизельного топлива Л-24-6. Целью реконструкции является перевод 1-го потока установки гидроочистки на легкий гидрокрекинг. В настоящей работе рассматривается вариант финансирования всех работ за счет собственных средств.

Реализацию выбранной схемы внедрения процесса ЛГК предлагается провести в 3 этапа. На 1-м этапе выполняется монтаж нового оборудования, на 2-м этапе выполняется замена существующего оборудования, на 3-м этапе выполняются мероприятия по приведению 1-го потока установки Л-24-6 к действующим нормам и правилам. Все 3 этапа предлагается осуществить за 4 года, то есть за 1 год провести все работы по 1-му этапу, а затем в течение одного года работать и аккумулировать средства, а затем в течение 2-х лет закончить работу. Экономический эффект от реализации проекта перевода установки Л-24-6 на ЛГК обусловлен приростом прибыли, полученной от увеличения выпуска высококачественной продукции.

Интервал планирования принят: 1 год

Срок реализации 1-го этапа 1 год

2-й и 3-й этапы осуществляются при работающей в процессе ЛГК установке

Срок жизни проекта 12 лет

При пересчете валютной части капиталовложений в рублевый эквивалент использовался следующий курс валюты: 1 $ = 24.22 руб. (на 25.06.99 г.) '

Общие капитальные затраты по годам строительства будут распределены:

1-й год — реализация 1-го этапа — 60.6 млн. руб. или 2500 тыс. 5;

2-й год — затрат нет:

3-й год — реализация 2-го этапа — 45.1 млн. руб. или 1860 тыс. §;

4-й год — реализация 3-го папа — 15.6 млн. руб. или 640 тыс. $.

Общая стоимость трех этапов технического перевооружения составит 121.3 млн. руб. или 5000 тыс. 5. Капитальные затраты 2-го и 3-го этапов финансируются из прибыли, полученной от реализации 1-го этапа. Таким образом, первоначальные капиталовложения, необходимые для технического перевооружения установки Л-24-6 составят 60.6 млн. руб.

В процессе ЛГК вырабатываются не товарные продукты, а компоненты, которые впоследствии направляются на смешение или на дальнейшую переработку. В частности, гидроочишенный остаток (фр. >360°С) направляется на установки каталитического крекинга взамен высокосернистого прямогонного вакуумного газойля. Это позволяет снизить общее содержание серы в сырье каталитического крекинга с 3.0 до 1.13%. что обеспечивает увеличение отбора бензина каталитического крекинга на 5% и снижение содержания серы с 0,2 до 0.11%. при этом увеличивается на 5% выход бутан-бутиленовой фракции и соответственно увеличивается выработка алкилбензина на установке алкилирования.

Еидроочищенный компонент ДТ является хорошей добавкой к товарном} ДТ. Бензин-отгон имеет низкое октановое число и направляется на установкх риформинга.УВЕ находит применение в общезаводском хозяйстве как топливо, часть направляется на установку газофракционирования. Побочным продуктом является сероводород, который направляется на установку производства серы или серной кислоты.

В табл. 1.1. приведен материальный баланс установки ЛГК.

Таблица 1.1. Материальный баланc установки ЛГК

| Статьи баланса

|

% масс.

|

тыс. т год

|

| Взято:

Сырьё (вакуумный газойль фр. 360-470 °С)

СВСГ

в т.ч. 100%Н2

|

100

5.7 .

1.1

|

500

28.4

5.6

|

| Итого

|

105.7

|

528.5

|

| Получено:

Епдроочищенный остаток (фр. > 360СС)

Компонент ДТ (фр. 180-360°С)

Бензин-отгон (фр. нк.- 180 °С)

Еазы реакции

Сероводород

|

84.7

13.8

0.6

5.2

1.4

|

423."

69.Ц

2.9

25.9

7.0

|

| Итого:

|

105.7

|

528.5

|

Процесс ЛГК имеет тесную технологическую связь с производством автобензинов, дизельных топлив и мазутов, поэтому для объективной оценки экономической эффективности этого процесса необходимо сравнивать производство этих нефтепродуктов до и после включения в схему НПЗ процесса ЛГК. В табл. 1.2. приведен материальный баланс завода до и после внедрения процесса ЛГК.

Таблица 1.2. Материальный баланс ОАО "КНПЗ" до и после внедрения процесса ЛГК

| Статьи баланса

|

До внедрения

|

После внедрения

|

| % масс.;% масс.

|

тыс. т/год

|

% масс.

|

тыс. т/год

|

| Взято:

Перерабатываемая нефть

|

100

|

6000

|

100

|

6000

|

| Итого

|

100

|

6000

|

100

|

6000

|

| Получено:

|

| автобензины, всего

|

21.2

|

1269.9

|

21.8

|

1308.7

|

| в т. ч. А-76

|

16.8

|

1007.3

|

15.3

|

917.3

|

| А- 92

|

3.6

|

217,4

|

5.5

|

330.6

|

| АИ-95

|

0.5

|

27.3

|

1 0.7

|

43.3

|

| Б-91/115

|

0.3

|

17.5

|

0.3

|

17.5

|

| ДТ. Всего

|

38.7

|

2324.2

|

40.0

|

2398.2

|

| в т.ч. ДТЛ

|

36.6

|

2197.0

|

137.9

|

2271.0

|

| ДТЗ

|

2.1

|

127,2

|

12.1

|

127.2

|

| мазут

|

34.8

|

2089.6

|

33.0

|

1978.4

|

| Потери

|

5.3

|

316.3

|

5.2

|

314.7

|

| Итого:

|

100

|

6000

|

100

|

6000

|

4.2.1 Оценка единовременных и текущих затрат на реализацию проекта

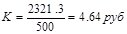

Фактическая стоимость основных фондов по установке Л-24-6 по состоянию на 1999 год составляла 3845851 руб. Техническое перевооружение этой установки предусматривает перевод 1-го потока на процесс ЛГК. П-й поток будет эксплуатироваться в режиме гидроочистки дизельного топлива. Таким образом, остаточная стоимость 1-го потока составит 1923 тыс. руб.

Стоимость работ по техническом) перевооружению 1-го потока в ценах на май 1999 года составит 59.5 млн. руб. Стоимость импортного оборудования и катализатора составляют 2600 тыс. 5 или 63700 тыс. руб. в т.ч. стоимость разовой загрузки катализатора составит 440 тыс. $.

2.1. Определение единовременных затрат.

Затраты на первичную загрузку катализатора:

Зк = Vк * Ц.

где Vк - обьем единовременной загрузки катализатора, м3

Ц - цена катализатора. руб./м3

Зк = 70* 10862 = 760340 руб.

Единовременные затраты на реконструкцию проектируемой .установки представлены в табл. 2.3.

Таблица 2.3. Единовременные затраты на реконструкцию проектируемой установки

| Статьи затрат

|

%

|

Стоимость затрат.тыс. руб.

|

| Стоимость оборудования

Стоимость трубопроводов

Стоимость КИПиА

Стоимость монтажа

Стоимость загрузки катализатора

Стоимость строительных работ

|

100

0.6

31.8

19.3

80.6

1 13.8

|

943

6

300

182

760.340

130

|

| Итого:

|

—

|

2321.34

|

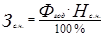

Удельные капитальные вложения на 1 т сырья находим по формуле:

, где Кобш.- единовременные (капитальные) затраты на реконструкцию установки, тыс.руб.; М - количество сырья проектируемой установки, тыс. т/год , где Кобш.- единовременные (капитальные) затраты на реконструкцию установки, тыс.руб.; М - количество сырья проектируемой установки, тыс. т/год

4.2.2 Расчет условно-переменных затрат

Условно-переменные затраты - это затраты на сырье, материалы, топливо, все виды энергии. Расход сырья определяется в соответствии с материальным балансом установки (см. табл. 1.1), количеством материалов и энергоресурсов - через нормы расхода. Расчет условно-переменных затрат представлен в табл. 2.4.

Таблица 2.4. Смета переменных затрат

| Статьи затрат

|

Единица измерения

|

Цена за единицу

|

На годовой выпуск продукции

|

На един. Продукции

|

| кол-во, т

|

Сумма, тыс. руб

|

Сумма, руб./ед

|

| I. сырье и материалы

|

| Легкий вакуумный газойль

|

т

|

20-56

|

500000

|

10287.5

|

24.4

|

| Водородосодержащий газ (75%)

|

т

|

24-22

|

28450

|

689.0

|

1.64

|

| Итого по ст.1

|

10967,5

|

26,04

|

| II. вспомогательные материалы

|

| Катализатор РК-440

|

мЗ

|

10862-86

|

17.5

|

190.1

|

0.45

|

| Едкий натр (100% NaOH)

|

т

|

14-30

|

7

|

0.1

|

0.0002

|

| Ингибитор коррозии

|

т

|

2433-33

|

3

|

7.3

|

0.02

|

| Моноэтаноламин (100;)

|

т

|

716-67

|

12

|

8.6

|

0.02

|

| Итого по ст. II

|

206.1

|

0.4902

|

| III. энергетические затраты

|

| Пар

|

Гкал

|

3-20

|

19800

|

63.0

|

0.15

|

| Конденсат

|

т

|

2-10

|

480

|

1.0

|

0.002

|

| Электроэнергия

|

ткВтч

|

13-00

|

17163.5

|

222.3

|

0.53

|

| Вода оборотная

|

тмЗ

|

5-50

|

2047.9

|

11.2

|

0.03

|

| Сточные воды

|

тмЗ

|

б/ц

|

14.52

|

—

|

—

|

| Углеводородный газ

|

т

|

15-81

|

7395

|

116.9

|

0.28

|

| Условное топливо

|

т

|

9-76

|

11947

|

116.6

|

0.28

|

| Инертный газ

|

тмЗ

|

22-73

|

110

|

2.5

|

0.01

|

| воздух КИП

|

тм3

|

2-85

|

1232

|

3.5

|

0.01

|

| Итого по ст. III

|

537.0

|

1.292

|

4.2.3 Расчет условно-постоянных затрат

Смета условно-постоянных затрат включает в себя годовые затраты на заработную плату со всеми начислениями, годовые амортизационные отчисления, затраты на ремонт, цеховые и общезаводские расходы.

Расчет амортизации, цеховых и общезаводских расходов, затрат на ремонт

В основу расчета затрат на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов положены следующие нормаитвы:

- амортизация - расчет стоимости основных производственных фондов;

- текущий ремонт - расчет стоимости основных производственных фондов;

- цеховые и общезаводские расходы — 13.5% от затрат на переработку. Амортизационные отчисления находим по формуле:

Затраты на ремонт составят:

Организация труда и расчет фонда заработной платы

Тарифные ставки для рабочих (часовая ставка при 8 часовом рабочем дне)

I 1.27 руб.

II 1.3 7руб.

III 1.53 руб.

IV 1.72 руб.

V 1.95 руб.

VI 2.29 руб.

При выполнении всех установленных показателей повышающий коэффициент - 2.0. При выполнении количественных и стоимостных показателей - 1.5. при их невыполнении коэффициент уменьшается на каждый% невыполнения на 0.05. Минимальный коэффициент - 1.2.

Для всех подразделений завода коэффициент для расчета оплаты труда устанавливается:

- на период ремонта установок, машин и механизмов -1.5;

- при перепростоях установок по вине персонала - 1.0.

Штатное расписание представлено в табл. 2.5.

Таблица 2.5. Штатное расписание

| Наименование должностей

|

Кате гория

|

Условия труда

|

Количество человек всмене

|

Штатединиц

|

Оклад.руб.

|

Разряд.

|

| Начальникустановки

|

Рук.

|

—

|

1

|

1

|

4080.2

|

| Механик установки

|

Спец.

|

—

|

1

|

1

|

3900.2

|

| Старший оператор-технолог

|

Раб.

|

ПВУТ

|

1

|

4

|

2115.4

|

6

|

| Оператор-технолог

|

Раб.

|

ПВУТ

|

1

|

4

|

1946.5

|

3-5

|

| Машинисткомпрессоров

|

Раб.

|

ПВУТ

|

1

|

2

|

1822.8

|

4-6

|

| Машинисткомпрессоров

|

Раб.

|

ПВУТ

|

—

|

2

|

1722.7

|

4-5

|

| Итого штатных единиц

|

—

|

—

|

—

|

14

|

—

|

—

|

Норма времени работы штатной единицы в месяц 169.9 часов, из них 53,1 часа ночные (+ 40% от тарифной ставки).

Процесс осуществляется непрерывно, на установке работают 4 бригады в 2 смены:

- 1 смена — 800-2000;

- II смена —2000-800.

Численность обслуживающего персонала установки принята в количестве 14 человек. Годовой фонд зарплаты рассчитан, исходя из принятой численности обслуживающего персонала и среднемесячной зарплаты одного работающего. Отчисления во внебюджетные фонды на социальные нужды приняты 36.5%.

Годовой фонд зарплаты персонала на установке Л-24-6 после перевода на процесс ЛГК составит 522.4 тыс. руб.

Месячную заработную плату всему обслуживающему персоналу рассчитываем следующим образом:

ЗП = 4080.2 + 3900.2 - (2115.4 - 1946.5) * 4 + (1822.8 - 1722.7) * 2 = 3 1319 руб.

За год заработная плата составит:

ЗПг= 12* 31319 = 375827 руб.

Заработная плата обслуживающего персонала за год. с начислениями составит:

ЗПобщ. - ЗП - Н

Н - 0.365 * 375827 - 146573 руб.

ЗПобш. = 375827 - 146573 = 522400 руб.

Расчет сметы условно-постоянных затрат представлен в табл. 2.6.

Таблица 2.6. Смета условно-постоянных затрат

| Статьи затрат

|

тыс. руб./год

|

На 1т целевой продукции

|

| Заработная плата

|

522.4

|

1.24

|

| Амортизация

|

13554.5

|

32.18

|

| Затраты на ремонт

|

4928.9

|

11.7

|

| Цеховые и общезаводские расходы

|

3024,8

|

7.18

|

| Итого

|

22030,6

|

52.30

|

Общие затраты на производство продукции включают в себя переменные и постоянные расходы: У = Зпер. + Зпост. = 11710,6 + 22030.6 = 33741.2 тыс. руб.

На основании приведенных расчетов составляется калькуляция себестоимости производства, которая представлена в табл. 2.7.

Смета годовых затрат на производство продукции:

Зг = У - Хпоб. прод.

где II - общие затраты, тыс. руб.;

Хпоб. прод. - стоимость побочных продуктов, тыс. руб.

Зг = 33741,2-3356,8 = 30384,4 тыс. руб.

Таблица 2.7. Калькуляция себестоимости производства продукции на 1-м потоке установки Л-24-6 (перевод на процесс ЛГК)

| Статьи затрат

|

Единица измерения

|

Цена, руб.

|

На годовой выпуск продукции

|

| кол-во, т

|

Сумма, тыс. руб

|

| I. сырье и материалы

|

| Легкий вакуумный газойль

|

т

|

20-56

|

500000

|

10287.5

|

| Водородосодержащий газ (75%)

|

т

|

24-22

|

28450

|

689.0

|

| Итого по ст.1

|

10967,5

|

| II. вспомогательные материалы

|

| Катализатор РК-440

|

мЗ

|

10862-86

|

17.5

|

190.1

|

| Едкий натр (100% NaOH)

|

т

|

14-30

|

7

|

0.1

|

| Ингибитор коррозии

|

т

|

2433-33

|

3

|

7.3

|

| Моноэтаноламин (100;)

|

т

|

716-67

|

12

|

8.6

|

| Итого по ст. II

|

206.1

|

| III. энергетические затраты

|

| Пар

|

Гкал

|

3-20

|

19800

|

63.0

|

| Конденсат

|

т

|

2-10

|

480

|

1.0

|

| Электроэнергия

|

ткВтч

|

13-00

|

17163.5

|

222.3

|

| Вода оборотная

|

тмЗ

|

5-50

|

2047.9

|

11.2

|

| Сточные воды

|

тмЗ

|

б/ц

|

14.52

|

—

|

| Углеводородный газ

|

т

|

15-81

|

7395

|

116.9

|

| Условное топливо

|

т

|

9-76

|

11947

|

116.6

|

| Инертный газ

|

тмЗ

|

22-73

|

110

|

2.5

|

| воздух КИП

|

тм3

|

2-85

|

1232

|

3.5

|

| Итого по ст. III

|

537.0

|

| IV. зарплата с начислениями

|

522.4

|

| V. расходы на содержание и эксплуатацию оборудования в т.ч амортизация

|

7761,5

(5991,7)

|

| VI. цеховые и общезаводские расходы

|

2411,5

|

| Всего затрат

|

22406

|

| Производствнная себестоимость продукции:

|

| Г/о остаток (фр.>3600

С)

|

т

|

18337,4

|

| Компонент ДТ (фр.180 -3600

С)

|

т

|

2979,8

|

| Бензин-отгон (фр.нк. - 1800

С)

|

т

|

156,0

|

| Углеводородный газ

|

т

|

151,0

|

| сероводород

|

т

|

70,0

|

Расчет объема реализации продукции до и после реконструкции приведен в табл. 2.8.

Таблица 2.8. Расчет объема реализации товарной продукции по рассматриваемым вариантам

| Продукция

|

Цена.

руб./т

|

Базовый вариант

|

Предлагаемый вариант

|

| Количество, т

|

Сумма.

млн. руб.

|

Количество, т

|

Сумма.

млн. руб.

|

| Бензины, всего

|

1269567

|

1718.07

|

1308675

|

1789.25

|

| в т.ч. А-76

|

1282.73

|

1007329

|

1292.13

|

971280

|

1245.89

|

| А-92

|

1555.2

|

217435

|

338.15

|

290582

|

451.91

|

| АИ-95

|

1816.55

|

27263

|

49.52

|

29273

|

53.18

|

| Б-91/115

|

2182.05

|

17540

|

38.27

|

17540

|

38.27

|

| ДТ, всего

|

2324229

|

2267.41

|

2398242

|

2339.37

|

| в т.ч. ДТЛ

|

972.3

|

2197079

|

2136.22

|

2271092

|

2208.18

|

| ДТЗ

|

1031.81

|

127150

|

131.19

|

127150

|

131.19

|

| мззут

|

427.13

|

2089619

|

892.54

|

1978386

|

845.03

|

| Итого

|

5683415

|

4878.02

|

5683303

|

4973.65

|

4.2.4 Оценка экономической эффективности проекта

Для оценки экономической эффективности и проекта нужно сделать оценку целесообразности инвестиций на базе анализа следующих показателей:

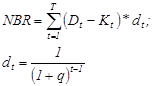

- NBR - чистая текущая (дисконтированная) стоимость определяется по формуле:

где Т - расчетный период (срок жизни проекта):

t - конкретный год расчетного периода: *_„. •

Dt - общая сумма доходов от инвестиций в году П

Kt - сумма капитальных вложений в году с

dt - величина дисконтного множителя:

q - норма дисконта:

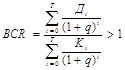

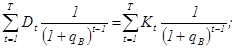

- BCK. - коэффициент рентабельности определяется по формуле:

BCK определяется как соответствие доходов и расходов:

- IRR. - внутренняя норма рентабельности определяется по формуле:

где где

РВР - период окупаемости (возмещение инвестиций) определяется как такое значение периода окупаемости (Ток), при котором суммы дисконтных доходов и инвестиционных затрат уравниваются между собой.

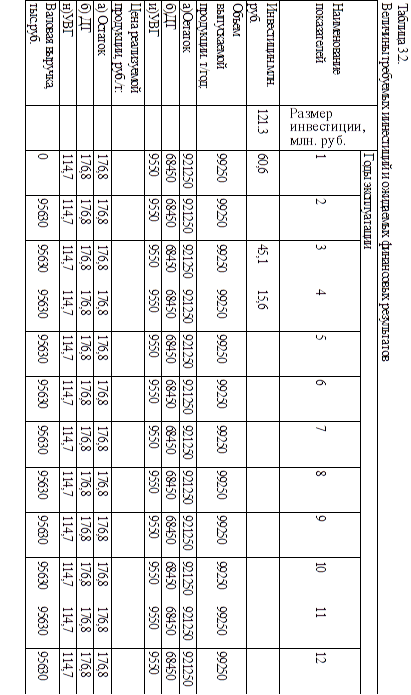

В качестве начального года расчетного периода принимается год начала финансирования работ по осуществлению инвестиционного проекта. Конечный год периода определяется моментом завершения всего жизненного цикла проекта. Величины требуемых инвестиций и ожидаемых финансовых результатов даны в табл. 3.2

Критерием эффективности инвестиций в проекте является чистая текущая стоимость (NPV) представляющая собой сумму дисконтированных чистых доходов в течение всего срока его жизни.

Расчёт чистой дисконтированной стоимости представлен в табл. 3.1.

Таблица 3.1. Расчёт чистой дисконтированной стоимости

| Годы

|

Инвестици и. млн. руб.

|

Прибыль, млн.руб.

|

Общий поток

|

Коэффициент дисконтирования -dt(q=12%)

|

Текущая стоимость

|

| 1

|

-60.6

|

- 0.996

|

-61,6

|

1

|

-61,6

|

| 2

|

—

|

47,168

|

47,168

|

0,8929

|

42.12

|

| 3

|

-45.1

|

48.806

|

3,706

|

0,7972

|

2,95

|

| 4

|

- 15.6

|

47,045

|

31,445

|

0,7118

|

22.38

|

| >

|

47.210

|

47.210

|

0,6355

|

30.0

|

| 6

|

47,376

|

47.376

|

0,5674

|

26.88

|

| 7

|

47,541

|

47,541

|

0,5066

|

24.08

|

| 8

|

47.706

|

47,706

|

0,4523

|

21.58

|

| 9

|

47.872

|

47,872

|

0,4039

|

19.34

|

| 10

|

48,037

|

48,037

|

0,3606

|

17.32

|

| 11

|

49,974

|

49,974

|

0,3220

|

16.09

|

| 12

|

+1,923

|

56,433

|

58.356

|

0,2875

|

16.78

|

| 534,174

|

535,168

|

177,92

|

Для определения коэффициента рентабельности составим табл. 3.3.

Таблица 3.3. Определение коэффициента рентабельности

| Годы

|

Коэффициент дисконтирования -dt(q=12%)

|

Инвестиции, млн. руб.

|

Приведённые инвестиции, млн. руб.

|

Прибыль, млн. руб.

|

Приведённая прибыль, млн. руб.

|

| 1

|

1

|

- 60,6

|

-60,6

|

- 0.996

|

-0,996

|

| 7

|

0,8929

|

—

|

—

|

47.168

|

42.12

|

| 3

|

0.7972

|

-45.1

|

-35.95

|

48.806

|

38.91

|

| 4

|

0,7118

|

-15.6

|

-11.10

|

47.045

|

33.48

|

| 5

|

0,6355

|

47.210

|

30.0

|

| 6

|

0,5674

|

47.376

|

26.88:

|

| 7

|

0,5066

|

47.541

|

24.08

|

| 8

|

0,4523

|

47.706

|

21.58

|

| 9

|

0,4039

|

47.872

|

19.34

|

| 10

|

0,3606

|

48.037

|

17.32

|

| 11

|

0,3220

|

49.974

|

16.09

|

| 12

|

0,2875

|

56.433

|

16.78

|

| - 121.3

|

- 107,65

|

534.174

|

285.58

|

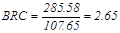

BRC >1, это означает, что сумма дисконтных доходов больше суммы расходов (поэтому и NPV > 0), а следовательно, подобные инвестиции целесообразны.

Для оценки эффективности капитальных вложений используется показатель внутренней нормы рентабельности (IRR), характеризующий интенсивность возврата затраченных средств после их вложения за счёт различных эффектов, возникающих в процессе использования этих средств.

Значение IRR определяется, как такое значение нормы дисконта - qB. при котором суммы дисконтных доходов и расходов равны между собой. Данный показатель определяет ту границу для инвесторов, при которой инвестиция начинает давать эффект (qB >q).

Определение внутренней нормы рентабельности производится методом подбора, путём нахождения такого значения нормы дисконта, при котором интегральный эффект функционирования производства, т.е. разность между доходами (чистая прибыль - амортизация) и расходами (капитальные вложения) за расчётный период была бы равна нулю.

Расчет внутренней нормы рентабельности представлен в табл. 3.4.

Таблица 3.4. Расчет внутренней нормы рентабельности

| Годы

|

Инвестиции, млн. руб.

|

Прибыль, млн. руб

|

Общий поток

|

dt(dB=55%)

|

NVP

|

dt(dB=56%)

|

NVP

|

dt(dB=57%)

|

NVP

|

| 1

|

-60.6

|

-0.996

|

-61.6

|

1

|

-61.6

|

1

|

-61.6

|

1

|

-61.6

|

| 2

|

-

|

47.468

|

47.468

|

0.6451

|

30.43

|

0.6410

|

30.23

|

0.6370

|

30.04

|

| 3

|

-45.1

|

48.806

|

3.706

|

0.4162

|

1.54

|

0.4109

|

1.52

|

0.4057

|

1.50

|

| 4

|

-15.6

|

47.045

|

31.445

|

0.2685

|

8.44

|

0.2634

|

8.28

|

0.2584

|

8.12

|

| 5

|

47.210

|

47.210

|

0.1732

|

8.17

|

0.1688

|

7.97

|

0.1646

|

7.77

|

| 6

|

47.376

|

47.376

|

0.1118

|

5.56

|

0.1082

|

5.12

|

0.1048

|

4.96

|

| 7

|

47.541

|

47.541

|

0.0721

|

3.43

|

0.0694

|

3.30

|

0.0668

|

3.17

|

| 8

|

47.706

|

47.706

|

0.0465

|

2.22

|

0.0445

|

2.12

|

0.0425

|

2.03

|

| 9

|

47.872

|

47.872

|

0.0300

|

1.44

|

0.0285

|

1.36

|

0.0271

|

1.29

|

| 10

|

48.037

|

48.037

|

0.0194

|

0.93

|

0.0183

|

0.88

|

0.0172

|

0.82

|

| 11

|

49.974

|

49.974

|

0.0125

|

0.62

|

0.0117

|

0.58

|

0.0110

|

0.55

|

| 12

|

1.923

|

56.433

|

58.356

|

0.0081

|

0.47

|

0.0075

|

0.44

|

0.0070

|

0.41

|

| 534.174

|

535.168

|

1.65

|

0.20

|

-0.94

|

Из табл. 3.4 видно, что внутренняя норма рентабельности будет приблизительно равна 56,2%

Срок окупаемости капитальных вложений определяется как число лет, за которые сумма капитальных вложений полностью исчерпывается при последовательном вычитании из нее годовых сумм чистой прибыли. Срок окупаемости приблизительно будет равен 3,7 года (Ток. = -61,1 – 42,12 – 2,95 – 22,38 = 5,85), что меньше расчетного периода.

Вывод – расчеты показали эффективность инвестиций:

1. NPV = 177.92 (>0)

2. BCR = 2,65 (>1)

3. IRR = 56.2% (>q = 12%)

4. Ток. = 3,7 года (< расчетного периода)

Технико-экономические показатели производства представлены в табл. 3.5

Таблица 3.5. Технико-экономические показатели производства нефтепродуктов до и после перевода 1 потока установки Л-24-6 на процесс легкого гидрокренинга

| №№

пп

|

Наименование показателя

|

Единица измерения

|

До

|

После

|

| 1

|

Объем переработанной нефти

|

тыс. т/год

|

6000

|

6000

|

| 2

|

Выработка нефтепродуктов.

в т.ч. автобензины, всего

А-76

А-92

АИ-95

Б-91/115

- ДТЛ, всего

ДТЛ

ДТЗ

- мазут

|

тыс. т/год

тыс. т/год

тыс. т/год

тыс. т/год

тыс. т/год

тыс. т/год

тыс. т/год

тыс. т/год

тыс. т/год

тыс. т/год

|

5683,5

1269,9

1007,3

217,4

27,3

17,5

2324,2

2197,0

127,2

2089,6

|

5685,3

1308,7

971,3

290,6

29,3

17,5

2398,2

2271,1

127,2

1978,4

|

| 3

|

Отбор светлах нефтепродуктов

|

%

|

59,9

|

61,8

|

| 4

|

Объем реализации

|

млн. руб

|

4878,0

|

4973,6

|

| 5

|

Себестоимость продукции

|

млн. руб

|

2241,8

|

2261,4

|

| 6

|

Балансовая прибыль

|

млн. руб

|

2636,3

|

2712,3

|

| 7

|

Прирост прибыли

|

млн. руб

|

-

|

76,0

|

| 8

|

Первоначальные капиталовложения включая стоим. разовой загр. катализ.

|

млн. руб

|

-

|

60,6

|

| 9

|

Внутренняя норма прибыли

|

%

|

-

|