|

Тема 1. Прогнозирование расходов на производство и продажу продукции

Содержание

| Введение

|

3

|

| 1. Характеристика расходов предприятия и их роль в его финансовой

деятельности

|

4

|

| 2. Методические основы определения расходов на производство и реализацию продукции на плановый период

|

9

|

| 2.1. Методы и способы определения величины расходов

|

9

|

| 2.2. Обоснование методики прогнозирования величины расходов предприятия

|

15

|

| 3. Прогноз расходов на производство и реализацию продукции

|

24

|

| Заключение

|

26

|

| Список литературы

|

27

|

ВВЕДЕНИЕ

В настоящее время ни одна сфера жизни общества не может обойтись без прогнозов как средства познания будущего. Особую роль в современном менеджменте играет прогнозирование как предвидение результатов развития хозяйственной структуры и перспективное планирование в качестве системы мер, необходимых для преодоления отклонения прогнозируемых итогов от установленных параметров.

Прогнозирование расходов - это целый набор методик, процессов и конкретных процедур по управлению ресурсами организации. Оно обеспечивает необходимый предварительный контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния предприятия.

Актуальность выбранной темы заключается в том, что формирование бюджета расходов на предприятии является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия, охваченного системой управленческого финансового учета.

Целью данной курсовой работы является – прогнозирование расходов на производство и реализацию продукции.

Для достижения поставленной цели необходимо решить ряд задач:

1) изучить понятие расходов предприятия и их роль в его финансовой

деятельности;

2) установить методы и способы определения величины расходов;

3) обосновать методику прогнозирования величины расходов предприятия;

4) составить прогноз расходов на производство и реализацию продукции.

Объектом исследования является – ООО «Русшина-Тюмень».

Предмет исследования – процесс прогнозирования расходов на производство и

реализацию продукции.

1 ХАРАКТЕРИСТИКА РАСХОДОВ ПРЕДПРИЯТИЯ И ИХ РОЛЬ В ЕГО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Реклама

ООО «Русшина-Тюмень» начало свою деятельность на рынке шинной продукции с октября 1999 года.

Уже на момент создания компания имела в своей основе сложившийся профессиональный коллектив и богатый опыт деятельности на шинном рынке, приобретенный за время существования филиала Московского ЗАО «Росшина-Инвест» в г. Тюмени.

Компания предлагает к реализации широкий ассортимент шин для всех видов транспорта: легковых, грузовых, сельскохозяйственных, коммунальных машин, большегрузных автосамосвалов, включая дорожную и карьерную технику, а также разнообразные модели дисков, камер, сопутствующие товары. Всегда в наличии легкосплавные литые и кованые диски отечественного и импортного производства на все модели автомобилей, а также диски для грузовых автомобилей и автобусов, представленные как моделями отечественных заводов, так и крупнейшего немецкого производителя дисков Lemmerz.

За время своего существования компания зарекомендовала себя в качестве одного из ведущих предприятий региона на шинном рынке, что позволяет ей удовлетворять стабильно высокий спрос на шинную продукцию потребителей г. Тюмени, юга и севера Тюменской области.

В 2003 году компанией был открыт новый торгово-сервисный центр площадью 1020 м2

, где наряду с торговым залом предусмотрены два изолированных зала для предоставления услуг по ошиповке автошин и услуг по шиномонтажным работам, в том числе для грузовых автомобилей.

В 2005 году ООО «Русшина-Тюмень» становится дилером немецкой компании «TipTop», специализирующейся на внедрении передовых технологий по ремонту шин и поставке шиномонтажного оборудования и расходных материалов для шиномонтажных мастерских, как легковых, так и грузовых. Персонал шинного центра прошел практическое обучение по программе «Ремонт и восстановление шин» у специалистов этой компании и получил соответствующие сертификаты.

Деятельность фирмы связана с определёнными издержками (затратами). Затраты отражают, сколько и каких ресурсов было использовано фирмой. Общая величина затрат, связанных с производством и реализацией продукцией (работ, услуг), называется себестоимостью.

Себестоимость продукции (работ, услуг) является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного денежного фонда - бюджета.

Реклама

Рис.1.1. Понятие расходов организации

В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются следующим образом: 1) расходы по обычным видам деятельности; 2) прочие расходы (в том числе операционные, внереализационные, чрезвычайные расходы). Классификация расходов и их состав представлены в табл. 1.1.

Таблица 1.1

Расходы предприятия и их состав

| Вид расходов

|

Состав расходов

|

| 1. Расходы по обычным видам деятельности

|

Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов (МПЗ)

Расходы по переработке (доработке) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном виде, коммерческие расходы, управленческие расходы и др.)

Расчеты по оплате труда

Отчисления в страховой фонд

Амортизационные отчисления

|

| 2. Операционные расходы

|

Расходы, связанные с предоставлением организациями активов во временное пользование за плату

Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности

Расходы, связанные с участием в уставном капитале других организаций

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции

Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами)

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями

Прочие операционные расходы

|

| 3. Внереализационные расходы

|

Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией

Убытки прошлых лет, признанные в отчетном году

Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания

Курсовая разница

Сумма уценки активов (за исключением внеоборотных активов)

Прочие внереализационные расходы

|

| 4. Чрезвычайные расходы

|

Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.)

|

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам, которая является единой и обязательной для организаций всех отраслей:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д)прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Условиями признания расходов являются:

1) расходы должны производиться в соответствии с конкретным договором, требованиями законодательства или обычаями делового оборота;

2) сумма расходов может быть определена;

3) имеется уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод предприятия.

Расходы признаются в том отчетном периоде, в котором они имели место независимо от времени фактической выплаты.

Расходами признаются затраты, которые связаны с деятельностью, направленной на получение дохода (рис.1.1).

Деятельность предприятия связана с момента его создания с разнообразными затратами трудовых, материальных и финансовых ресурсов. Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торговой деятельности предприятия. Различные виды издержек по-разному реагируют на процессы товародвижения и реализации товаров. Их формирование имеет свои специфические особенности.

Анализ издержек ООО «Русшина-Тюмень» за 2008-2009 года приведен в табл. 1.2.

Таблица 1.2

Издержки ООО «Русшина-Тюмень»

за 2008-2009 гг.

| Статья

|

Сумма, тыс. руб.

|

Темп роста (снижения), %

|

| 2008 год

|

2009 год

|

| 1

|

2

|

3

|

4

|

| Расходы на оплату труда

|

35170

|

25390

|

72,19

|

| Услуги связи

|

719,36

|

549,44

|

76,38

|

| Расходы на аренду

|

6246

|

5541,29

|

72,7

|

Продолжение табл. 1.2

| 1

|

2

|

3

|

4

|

| Транспортные расходы

|

8018,27

|

7747,62

|

96,62

|

| Амортизация

|

9890

|

6308

|

63,78

|

| Налоги и сборы

|

1026

|

998,55

|

97,32

|

| Страховые взносы

|

669,37

|

544,21

|

81,3

|

| Электроэнергия

|

1727

|

1654

|

95,77

|

| Прочие расходы

|

6391

|

6290

|

95,67

|

| Итого

|

69857

|

55023

|

78,76

|

По данным таблицы 1.6 видно, что издержки обращения в 2009 году сократились на 21,24%. Наибольшее сокращение потерпели расходы на аренду и оплату труда. Расходы на оплату труда, составлявшие в 2008 году 35170 тыс. руб., в 2009 году составили 25390 тыс. руб., снизившись на 27,81%.

На рис. 1.2. представлена структура издержек обращения ООО «Русшина-Тюмень» за 2009 год.

Рис. 1. 2. Структура издержек обращения предприятия за 2009 год

Как видно по рис.1.2. наибольшую долю в общем объеме издержек обращения занимают расходы на оплату труда 46%, затем идут транспортные расходы 14%. Наименьшая же доля приходится на оплату услуг связи 1% и страховые взносы 2%.

2 Методические основы определения расходов на производство и реализацию продукции на плановый период

2.1 Методы и способы определения величины расходов

На производственных предприятиях учёт расходов можно организовать различными методами в зависимости от способа оценки расходов, характера производственного процесса, полноты включения расходов в себестоимость продукции (рис. 2.1).

Рис. 2.1. Классификация методов определения расходов

При использовании метода учёта расходов по фактической себестоимости величина фактических расходов отчётного периода определяется по формуле:

Рф

= Кф

* Цф

, (2.1)

где Рф

– фактические расходы;

Кф

– фактическое количество использованных ресурсов;

ЦФ

– фактическая цена использованных ресурсов.

Достоинство этого метода состоит в простоте расчётов. К недостаткам можно отнести:

а) отсутствие нормативов для контроля количества использованных ресурсов и цен на них;

б) невозможность определения и анализа мест, виновников и причин отклонений;

в) проведение расчёта расходов только в конце отчётного периода.

Нормативный метод учёта расходов по сравнению с предыдущим методом позволяет оценить не только то, какими были расходы, но и то, какими они должны быть.

Нормативный метод основан на составлении нормативной калькуляции по действующим на начало календарного периода нормам и последующем выявлении в течение производственного цикла изготовления изделий отклонений от этих норм и нормативов.

Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат.

При этом методе фактическая себестоимость продукции определяется путём прибавления (вычитания) к нормативной себестоимости доли отклонений от норм по каждой статье согласно формуле 2.2.

Сф

= Сн

± Он

, (2.2)

где Сф

– фактическая себестоимость продукции;

Сн

– нормативная себестоимость продукции;

Он

– отклонение фактической себестоимости продукции от её нормативной себестоимости.

Под нормативным понимают текущие (действующие) нормы расходов с поправками на изменение технологии и т.п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и по ценам одновременно.

При использовании нормативов только по количеству применяется формула 2.3.

Р = Цф

* (Кн

± Ок

), (2.3)

где Ок

– отклонение фактических расходов от норматива, вызванное изменением количества использованных ресурсов.

При использовании нормативов только по цене использованных ресурсов применяется формула 2.4.

Р = (Цн

± Оц

) * КФ

, (2.4)

где Оц

– отклонение фактических расходов от норматива, вызванное изменением цен.

При использовании нормативов и по количеству, и по ценам использованных ресурсов применяется формула 2.5.

Р = (Цн

± Оц

) * (Кн

± Ок

), (2.5)

Основные достоинства этого метода:

а) возможность контроля над расходами путём составления нормативных калькуляций;

б) возможность контроля расходов путём сопоставления их фактических значений с нормативными;

в) возможность выявления и анализа мест, причин и виновников отклонений фактических расходов от нормативных;

г) возможность принять оперативные меры в процессе производства, а не только в конце отчётного периода и др.

К недостаткам этого метода можно отнести увеличение трудоёмкости учётно-вычислительных работ и необходимость организации учёта как в пределах норм расходов, так и по отклонениям от них.

При использовании метода учёта расходов по плановой себестоимости за основу берутся допустимые расходы на продукцию и единицу изделия, исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других расходов, а также имеющихся резервов. Главное преимущество этого метода состоит в том, что плановые расходы основаны не на достигнутом уровне, а на прогнозе будущего. При этом используется технологическая документация, сведения о ценах поставщиков на следующие периоды, экспертные оценки и др.

Метод учёта расходов по плановой себестоимости сохраняет все положительные черты нормативного метода, но по сравнению с ним обладает дополнительным преимуществом: более глубокая обоснованность плановых величин по сравнению с нормативными обеспечивает точности прогнозов и эффективности контроля.

Попередельный (попроцессный) метод учёта применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах.

Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

Перечень переделов (фаз, стадий производства), по которым осуществляется учёт расходов и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершённого производства или её оценки устанавливаются в отраслевых инструкциях. Прямые учитываются по каждому переделу, а косвенные – по цеху, производству, предприятию в целом, с последующим распределением между себестоимостью продукции переделов согласно принятым базам распределения.

Попередельный метод применяется при производстве колбасной, консервной, пивобезалкогольной продукции и т.д.

Позаказной метод учёта расходов можно применять в индивидульных, мелкосерийных, опытно- экспериментальных производствах и на ремонтных работах. При позаказном методе объектом учёта и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий).

При этом методе расходы цехов учитываются по отдельным заказам и статьям калькуляции, а расходы сырья, материалов, топлива, энергии – по отдельным группам. Вся первичная документация составляется с обязательным указанием номера (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путём деления суммы расходов по заказу на количество изготовленных по этому заказу изделий.

Позаказной метод может применяться в швейном производстве, в судостроении и т.д.

В большинстве случаев в практической деятельности организаций и предприятий используют гибридные (смешанные) методы, сочетающие элементы как поперечного, так и позаказного метода. Гибридные методы распространены в серийном и поточном производствах (кондитерском, швейном и т.д.). Наиболее перспективный гибридный метод – пооперационный; при его использовании основным объектом учёта расходов является операция. Преимущество пооперационного метода состоит в «привязке» калькуляции к технологическому процессу. В западных странах данный метод известен как «АВС-метод».

При методе учёта расходов по полной себестоимости в неё включаются все издержки предприятия, независимо от их деления на постоянные и переменные, прямые и косвенные. Расходы, которые невозможно непосредственно отнести на продукцию, сначала распределяют по центрам ответственности, где они возникли, а затем переносят на себестоимость продукции пропорционально выбранной базе. Чаще всего в качестве базы распределения выступает заработная плата производственных рабочих, производственная себестоимость и др.

Этот метод позволяет получить представление обо всех расходах, которые несёт предприятие в связи с производством и реализацией одного изделия.

Этот метод широко распространён и соответствует как сложившимся в России традициям, так, и требованиям нормативных актов по финансовому учёту и налогообложению. Однако он не учитывает одно важное обстоятельство: себестоимость единицы изделия изменяется при изменении объёма выпуска продукции. Если предприятие расширяет производство и продажу, то себестоимость единицы продукции снижается, если же сокращается, то себестоимость растёт.

В современных условиях хозяйствования преимущество надо отдать методу учёта расходов по сокращённой себестоимости – маржинальному методу учёта, в соответствии с которым на продукцию списывают не все издержки предприятия, а только их часть - переменные расходы (цеховую производственную себестоимость). Разница между выручкой от реализации продукции и переменными расходами представляет собой маржинальный доход – часть выручки, остающаяся на покрытие постоянных расходов и образование прибыли. При этом постоянные расходы в себестоимость продукции не включают и не относят на уменьшение прибыли того периода, когда такие расходы возникли.

Маржинальный доход играет весьма важную активную роль, сигнализируя об общем уровне рентабельности и всего производства, и отдельных изделий.

Главное преимущество этого метода – в разделении постоянных и переменных расходов. Это позволяет решить важнейшие задачи управления расходами, а именно:

а) определить нижнюю границу цены продукции или заказа;

б) провести сравнительный анализ прибыльности различных видов продукции;

в) определить оптимальную программу выпуска и реализации продукции;

г) выбрать между собственным производством продукции или услуг и их закупкой на стороне;

д) выбрать оптимальную с экономической точки зрения технологию производства;

е) определить точку безубыточности и запас прочности предприятия.

Однако этот метод имеет и недостатки:

а) отсутствует расчёт полной себестоимости продукции, необходимый согласно законодательству;

б) себестоимость запасов незавершённой и готовой продукции оказывается заниженной;

в) возникают сложности разделения постоянных и переменных расходов, которые во многом зависят от длительности рассматриваемого периода и анализируемого диапазона объёмов выпуска.

Таким образом, все выше перечисленные методы определения расходов применимы чаще всего к основному производству на предприятии. Во вспомогательных производствах также используется ряд методов. На предприятии может одновременно применяться несколько методов. Однако необходимость иметь в виду, что переход от использования одного метода к использованию другого должен быть отражен в учетной политике предприятия.

2.2. Обоснование методики прогнозирования величины расходов предприятия

В настоящее время ни одна сфера жизни общества не может обойтись без прогнозов как средства познания будущего. Особую роль в современном менеджменте играет прогнозирование как предвидение результатов развития хозяйственной структуры и перспективное планирование в качестве системы мер, необходимых для преодоления отклонения прогнозируемых итогов от установленных параметров.

Под прогнозом понимается система научно обоснованных представлений о возможных состояниях объекта в будущем, об альтернативных путях его развития. Прогноз выражает предвидение на уровне конкретно-прикладной теории, в то же время прогноз неоднозначен и носит вероятностный и многовариантный характер. Процесс разработки прогноза называется прогнозированием.

Планирование представляет собой процесс научного обоснования целей, приоритетов, определения путей и средств их достижения. На практике оно реализуется путем разработки планов. Его отличительной чертой является конкретность показателей, их определенность по времени и количественно.

План - это документ, который содержит систему показателей и комплекс различных мероприятий по решению социально-экономических задач. В нем отражаются цели, приоритеты, ресурсы, источники их обеспечения, порядок и сроки выполнения.

Прогнозирование предполагает описание возможных или желательных аспектов, состояний, решений, проблем будущего. Планирование основано на принятии решений о проблемах, выявленных на стадии прогнозирования, на учете всех критических аспектов будущего.

В качестве основных отличий прогнозирования от планирования можно назвать следующие:

1) прогнозирование осуществляется в условиях с высокой долей неопределенности или случайности;

2) объектом прогнозирования чаще всего являются совокупность хозяйственной системы и внешней среды;

3) прогнозирование в большей степени ориентировано на исследование развития внешней среды хозяйственной системы, носит системный характер;

4) прогнозирование носит информационный, консультативный характер, принятие решения необязательно, в то время когда планирование носит директивный характер;

5) при прогнозировании в связи с большим периодом упреждения и неопределенностью используются более общие расчетные или экспертные нормы.

Таким образом, прогнозирование по своему составу шире планирования, так как включает не только показатели деятельности хозяйствующего субъекта, но и в большей степени учитывает изменяющиеся параметры внешней среды.

Прогноз и план взаимно дополняют друг друга. Формы сочетания прогноза и плана могут быть самыми различными: прогноз может предшествовать разработке плана (в большинстве случаев), следовать за ним (прогнозирование последствий принятого в плане решения), проводиться в процессе разработки плана, самостоятельно играть роль плана, особенно в крупномасштабных экономических системах (регион, государство), когда невозможно обеспечить точное определение показателей, т.е. план приобретает вероятностный характер и практически превращается в прогноз.

Современные условия хозяйствования требуют максимального расширения сферы и совершенствования методов прогнозирования и планирования.

Таким образом, экономическое прогнозирование - это получение информации о состоянии экономических показателей анализируемого объекта по средствам системы методов.

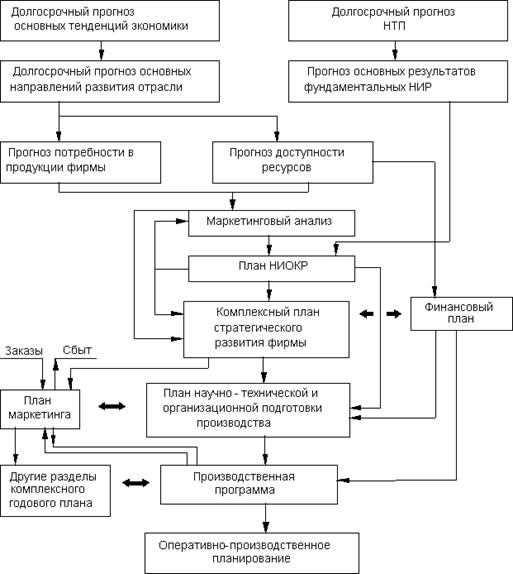

В условиях относительно стабильной внешней среды может использоваться стандартная система прогнозов и планов предприятия (рис. 2.2).

Рис.2.2. Система прогнозов и планов предприятия

Под методологией планирования и прогнозирования понимается система подходов, принципов, показателей, методик и методов разработки и обоснования прогнозов и плановых решений, а также логика планирования и прогнозирования. Методология базируется на экономической теории, изучающей закономерности и законы развития общества, основные положения и тенденции воспроизводственных процессов, и развивается и совершенствуется по мере развития самой экономической теории.

По оценкам отечественных и зарубежных ученных, в настоящее время насчитывается свыше 20 методов прогнозирования, однако число базовых значительно меньше (15-20). Многие из этих методов относятся скорее к отдельным приемам и процедурам, учитывающим нюансы объекта прогнозирования. Другие представляют собой набор отдельных приемов, отличающихся от базовых или друг от друга количеством частных приемов и последовательностью их применения.

В существующих источниках представлены различные классификационные принципы методов прогнозирования. Одним из наиболее важных классификационных признаков методов прогнозирования является степень формализации, которая достаточно полно охватывает прогностические методы. Вторым классификационным признаком можно назвать общий принцип действия методов прогнозирования, третьим - способ получения прогнозной информации.

По степени формализации методы экономического прогнозирования можно разделить на интуитивные (экспертные), формализованные (фактографические) и комбинированные:

1) интуитивные (экспертные) методы прогнозирования применяются, как правило, когда отсутствуют какие-либо статистические данные (например, при прогнозировании сбыта нового продукта). Кроме того, применение экспертных методов оправдано в целях долгосрочного прогнозирования. Сущность всех методов экспертных оценок заключается в проведении экспертами интуитивно-логического анализа с количественной оценкой суждений и формальной дальнейшей обработкой результатов. Получаемое в результате обработки обобщенное мнение экспертов принимается как решение проблемы (прогноз).

При этом различают прямые экспертные оценки (индивидуальные) и экспертные оценки с обратной связью (коллективные). Прямые экспертные оценки строятся по принципу получения и обработки независимого обобщенного мнения коллектива экспертов при отсутствии воздействий на мнение каждого эксперта мнения другого эксперта и мнения коллектива. Прямые экспертные оценки по признаку аппарата реализации делятся на виды экспертного опроса и экспертного анализа. Экспертные оценки с обратной связью воплощают принцип обратной связи путем воздействия на оценку экспертной группы мнением, полученным ранее от этой группы или от одного из ее экспертов. Экспертные оценки с обратной связью с воем аппарате имеют три вида методов: экспертный опрос, генерацию идей, игровое моделирование.

1.1) индивидуальные экспертные оценки включают:

а) экспертный опрос (метод «Дельфи», эвристический метод);

б) экспертный анализ;

1.2) методы коллективных экспертных оценок включают в себя:

а) метод опроса;

б) «коллективной генерации идей» («мозговая атака»);

г) игровое моделирование.

2) В группу формализованных (фактографических) методов входят три подгруппы: статистические, аналогий, опережающие:

2.1) статистические методы включают:

а) экстраполяцию и интерполяцию;

б) регрессию и корреляцию;

в) факторные модели;

2.2) методы аналогий включают:

а) математические аналогии;

б) исторические аналогии;

2.3) опережающие методы включают:

а) исследование динамики НТИ;

б) исследование уровня техники.

3) комбинированные методы сочетают в себе признаки как экспертных, так и фактографических методов прогнозирования.

Расходы предприятия - затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Расходы предприятия включают затраты, связанные с ресурсным обеспечением производства, оплатой труда, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов.

При планировании издержек производства или обращения может использоваться метод прямого счета и аналитический метод. Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте товара. Сущность его заключается в том, что затраты исчисляются по каждой статье расходов, исходя из фактического уровня издержек, то есть в соответствии с грузооборотом, численностью работников, договорами по аренде и содержанию помещения и т. д., а также в соответствии с установленными нормами, тарифами, ставками и другими показателями. По сметам планируются расходы на текущий ремонт, администрацию, управленческие расходы. На основе численности работников и средней заработной платы исчисляется фонд заработной платы, а на основе численности работников и норм износа определяются расходы по износу спецодежды.

Аналитический метод планирования издержек применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую величину затрат. При аналитическом методе издержки рассчитываются не по каждому виду товаров, предлагаемых в планируемом году, а по всему объему продаж в целом.

План по издержкам на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базового уровня затрат используются отчетные данные за истекшее время (за 9 месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Для прогнозирования затрат в планируемом году целесообразно, исходя из опыта западного предпринимательства, сопоставить валовой доход с общей суммой затрат, подразделяемых на переменные, постоянные.

Величина затрат при наличии постоянных и переменных затрат представляется следующей зависимостью:

И = П + Пер × Х

, (2.6)

где И

- величина издержек обращения;

П

- абсолютная сумма постоянных расходов;

Пер

- удельные переменные затраты на единицу товаров;

Х

- объем продаж товаров.

Методика планирования издержек обращения по основным статьям расходов следующая:

1) расходы по перевозке товара исчисляются отдельно по видам перевозок железнодорожным, водным и воздушным путем, автомобильным и гужевым транспортом.

Транспортные расходы оплачиваются поставщиками при отгрузке товаров, а торговые предприятия, получая товары, оплачивают расходы только по разгрузке вагона на станции назначения и доставке товаров автотранспортом на торговое предприятие. Поэтому расходы на железнодорожные и водные перевозки планируют только на ту часть товаров, которая будет доставлена на условиях цены франко-станция (пристань) отправления. Для этого необходимо сначала определить количество груза в тоннах, которое будет поступать на этих условиях. Это количество грузов умножают на стоимость перевозки (тарифы).

Расходы по автомобильным перевозкам рассчитываются на весь грузооборот с учетом объема всего завоза товаров на склад, базы, в торговые предприятия.

Расходы по автогужевым перевозкам определяют умножением планового количества грузов в тоннах (с учетом повторных перевозок) на установленный тариф за тонну с учетом среднего расстояния перевозок. К этой сумме прибавляется сумма расходов по погрузке и разгрузке машин, если ее будут производить нештатные грузчики.

Такой расчет производится независимо от того, каким транспортом будут перевозиться грузы - наемным или собственным. Если товары перевозятся в централизованном порядке, то транспортные расходы исчисляют по расценкам, установленным в процентах к розничной цене товаров в счет уменьшения торговых скидок. В этом случае не требуется определение грузооборота в тоннах, а принимается во внимание только план поступления товаров в ассортиментном размере и стоимость доставки в процентах.

2) расходы за аренду помещения определяют из размера площади арендуемых площадей и ставок арендной платы.

3) расходы по амортизации основных фондов отчисляют, исходя из стоимости их существующих норм амортизационных отчислений. При расчете принимают во внимание все оборудование, в том числе то, которое поступит в плановом периоде.

4) расходы по содержанию основных фондов могут рассчитываться двумя способами:

Упрощенным - исходя из отчетных норм по сумме за истекший год с учетом изменений сети и намечаемых мероприятий по улучшению обслуживания покупателей, устранению излишеств в расходовании средств, если они имели место в прошлом году;

По расчету - исходя из суммы расходов по каждому виду издержек, входящих в эту статью.

5) расходы на ремонт основных фондов определяются, исходя из состояния и потребности в ремонте отдельных помещений и оборудования. Для этого составляют сметы на ремонт, в которых указывают виды работ, потребное количество и стоимость материалов, необходимую сумму заработной платы, общую сумму расходов на ремонт.

6) проценты за кредит планируют как разницу между уплаченными и полученными процентами. Расчет производится на основе данных финансового плана и существующих нормативов.

7) расходы по износу и содержанию МБП планируют с учетом потребности в них, сроках службы или состояния физического износа на начало планового периода.

8) расходы на хранение, подсортировку, обработку, упаковку и предпродажную подготовку товаров планируются по каждому элементу затрат путем прямых расчетов с учетом объема и групповой структуры реализации товаров, норм расхода материалов на единицу товаров и стоимости этих материалов.

9) отчисления на социальные мероприятия планируются исходя из установленного законодательством порядка и норм этих отчислений.

10) расходы на обязательное страхование имущества определяются исходя из стоимости активов предприятия, подлежащих страхованию, размеров страховых тарифов и нормативов платежей страхования.

11) по всем остальным видам издержек обращения расчет производится на основе нормативов или же размер их устанавливается, исходя из фактической потребности в плановом периоде.

Сложность экономических процессов и свойство открытости экономических систем обуславливают в большинстве случаев нелинейный характер развития экономических показателей. Однако построение линейных моделей является гораздо менее трудоемкой и с технической, и с математической точек зрения процедурой.

Таким образом, методы планирования и прогнозирования - это способы, приемы, с помощью которых обеспечивается разработка и обоснование планов и прогнозов.

3 Прогноз расходов на производство и реализацию продукции

По существу между прогнозом (предвидением будущего) и планом нет резкой границы. Можно сказать, что прогноз - недостаточно определенный план, а план - это уточненный прогноз. Наиболее существенным отличием плана от прогноза является наличие в плане элементов выбора, принятия решений и мероприятий по осуществлению этих решений.

Для составления прогноза расходов на производство и реализацию продукции на предприятии ООО «Русшина-Тюмень» применяется метод прямого счета, а также эмпирическое прогнозирование, основанное на знаниях и опыте руководства с учетом возможного повышения тарифов по выставленным счетам за оказанные услуги в прошлом периоде.

Финансовая деятельность предприятия направлена на создание финансовых результатов для производственного и социального развития предприятия за счет увеличения производительности труда, снижение себестоимости, повышения качества продукции, улучшение использования основных фондов.

Таблица 3.1

Динамика суммы расходов на продажу

| Статья расходов

|

Сумма расходов, тыс.руб.

|

| 2008

|

2009

|

2010

|

2011

|

2012

|

| Расходы на оплату труда

|

35170

|

25390

|

27845

|

25845

|

28756

|

| Услуги связи

|

719,36

|

549,44

|

632,2

|

578

|

645

|

| Расходы на аренду

|

6246

|

5541,29

|

5767,3

|

5543

|

5876

|

| Транспортные расходы

|

8018,27

|

7747,62

|

8032

|

7800

|

8223

|

| Амортизация

|

9890

|

6308

|

7568

|

7100

|

7300

|

| Налоги и сборы

|

1026

|

998,55

|

1000

|

990

|

1100

|

| Страховые взносы

|

669,37

|

544,21

|

598,3

|

550

|

600

|

| Электроэнергия

|

1727

|

1654

|

1701

|

1678

|

1699

|

| Прочие расходы

|

6391

|

6290

|

6301

|

6200

|

6310

|

| Итого

|

69857

|

55023

|

59444,8

|

56284

|

60509

|

Проведя оценку затрат в текущем и прошлом периоде, экспертным путем можно прийти к выводу, что в будущих периодах динамика расходов на продажу продукции будет развиваться по аналогичному сценарию.

Рис.3.1. Трендовая модель развития расходов предприятия

Таким образом, с течением времени предприятие ООО «Русшина-Тюмень» прогнозирует снижение расходов на продажу продукции до 60509 тыс.руб. Величина расходов предопределяет финансовый успех на рынке. Если величина расходов ниже дохода, то предприятие получает прибыль, которая является основным источником воспроизводства и расширения производственно-хозяйственной деятельности. Если же размер расходов выше дохода предприятия, то деятельность предприятия убыточна, что в условиях рыночной экономики приводит предприятие к разорению, банкротству.

ЗАКЛЮЧЕНИЕ

Прогнозирование финансового состояния предприятия является неотъемлемой частью всей хозяйственной деятельности в организации, и в частности прогнозирование расходов на производство и продажу продукции.

Методы определения расходов применимы чаще всего к основному производству на предприятии. Во вспомогательных производствах также используется ряд методов. На предприятии может одновременно применяться несколько методов. Однако необходимо иметь в виду, что переход от использования одного метода к использованию другого должен быть отражен в учетной политике предприятия.

По степени формализации методы экономического прогнозирования можно разделить на интуитивные (экспертные), формализованные (фактографические) и комбинированные.

Формирование расходов производства на предприятии является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия. Метод прямого счета издержек обращения наиболее распространен на предприятиях в современных условиях хозяйствования.

СПИСОК ЛИТЕРАТУРЫ

1. Абчук В.А. Прогнозирование в бизнесе, менеджменте и маркетиге. – СПб.: Изд-во Михайлова В.А., 2005. – 448 с.;

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие для вузов/Ред. П.П. Табурчак, Ред. В.М. Тушин, Ред. М.С. Сапрыкин. – Ростов-на-Дону: Феникс, 2002. – 348 с.: табл.

3. Андронова И.В., Пленкина В.В., Осиновская И.В. Прогнозирование социально – экономических явлений. –Тюмень: ТюмГНГУ, 2008. -212 с.;

4. Бухалков Н.А. Внутрифирменное планирование. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2000. –400 с.;

5. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. – 3-е изд., перераб. и доп. – М.: Дашков и К, 2004. – 400 с.;

6. Дитгер Хан. Планирование и контроль. Москва. Финансы и статистика. 2004. – 321с. ;

7. Затраты предприятия от А до Я. Словарь-справочник: сборник статей/сост.: Н.В. Хрисанфова, Н.В. Дергилева. – 2-е изд., доп. и перераб. – СПб.: ООО Фирма Сезам, 2000. – 130 с.

8. Ковалев В.В. Финансы предприятий: Учебник для студентов вузов. – М.: ИНФРА-М, 2005. – 755 с.

9. Положение о составе затрат с постатейным материалом/Сост. А.В. Верховцев. – 4-е изд. – М.: ИНФРА-М, 2000. – 160 с.

10. Предпосылки интегрированного управления затратами предприятия/И.Б, Гусева//Менеджмент в России и за рубежом. – 2005. - №3. – с.65-69: ил.

11. Прогнозирование и планирование экономики: Учеб. пособие/Под общ. Ред. В.И. Борисевича, Г.А. Кандауровой., Минск: ИП «Экоперспектива», 2000 - 432 с.;

12. Прогнозирование и планирование экономики: учебник /Под общ.ред. Г.А. Кандауровой, В.И. Борисевича.-Мн.:Современная школа,2005.-476с.;

13. Прогнозный анализ в управлении затратами на производство продукции/Николаева Н.А.//Эффективность функционирования и развития предприятий региона: проблемы и перспективы: сб. науч. тр./ТюмГНГУ. – Тюмень, 2002. – с.61.

14. Развитие методов управления затратами, учета и калькулирования себестоимости/М.К. Ерижев//Менеджмент в России и за рубежом. – 2003. - №6. – с.113-115.

15. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2007. – 528 с.

16. Состав затрат, включаемых в себестоимость: нормативные документы. Разъяснения. – 4-е изд., перераб. и доп. – М.: б.и., 2000. – 382 с.

17. Управление затратами предприятия: учебное пособие для студентов вузов, обучающихся по специальности «Менеджмент организации»/М.И. Трубочкина. – М.: ИНФРА-М, 2005. – 218 с.

18. Управление затратами: учебное пособие/С.А. Котляров. – СПб.: Питер, 2001. – 159 с.

19. Управление затратами: учебно-практическое пособие: учебное пособие для студентов вузов/И.А. Либерман. – М.; Ростов н/Д: МарТ, 2006. – 618 с.

20. Управление текущими затратами в промышленной организации/Т.И. Юрченко, Ю.В. Воронцова//Маркетинг. – 2006. - №4. – с.107-116.

21. Управление товарными системами: учебное пособие для вузов/И.В. Егоров. – М.: ИКЦ «Маркетинг», 2001. – 644 с.: граф.

22. Учет целевых нормативных затрат/А.Ю. Соколов//Бухгалтерский учет. – 2007. - №4. – с.76-79.

23. Финансовый менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям/Л.Н. Павлова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001. – 270 с.: граф.

24. Финансы предприятий. Учебник для студентов вузов, обучающихся по экономическим специальностям/под ред. Попова Р.Г. – М.: ЮНИТИ-ДАНА, 2006. – 662 с.

25. Финансы предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям/П.Н. Шуляк. – М.: Издат. Дом «Дашков и К», 2000. – 752 с.

|