Экономический расчет проекта производства ацетонилацетоуксусного эфира

1. Технико-экономическое обоснование работы-проекта

Пятичленные гетероциклические структуры, такие как пиррол, а также сопряженные молекулы, содержащие пиррольные фрагменты, привлекают в последнее время все большее внимание. Эти вещества потенциально важны в качестве оптических электроактивных материалов. Два класса таких материалов активно изучаются: фотолюминесцентные гетероциклические соединения, как производные бензохинолина, бензоксазола, оксодиазола и фталоцианина, которые проявляют высокую фотолюминесцентную активность в растворах; и фотопроводники и электролюминесцентные соединения для электролюминесцентных устройств, большинство из которых являются гетероциклическими соединениями. Присутствие гетероатома в молекуле обеспечивает инжектирование и транспорт электронов или дырок, что необходимо при создании материалов с электроактивными слоями. Пиррольная структура является примером таких молекул.

Таким образом, приобретает особый смысл разработка промышленных методов производства как пиррольных соединений, так и исходных веществ для синтеза пирролов. В данной работе рассматривается проектирование производства ацетонил ацетоуксусного эфира – исходного компонента при синтезе 3-этоксикарбонил-3Н-пирролов [2, 3]. Из нескольких методов синтеза выбран оптимальный. Очень важным аспектом является экологичность подобранной методики. Так, минимальными являются отходы системы в связи с рециркуляцией в системе растворителей, катализатора и исходного сырья; часть исходного применяется в качестве удобрений, что удовлетворяет критериям экологической безопасности.

Кроме того, очевидным достоинством являются минимальные потери ресурсов в технологическом процессе в связи со специфичными условиями производства (вакуумирование, применение ЛВЖ) и очевидная доступность и дешевизна по сравнению с другими методами сырья и катализатора синтеза.

Важность дальнейшего развития отечественной промышленности, поддержание достойной конкурентоспособности отечественной продукции на международном рынке, наконец, острая необходимость снижения зависимости отечественного рынка от экспорта – все эти факторы указывают необходимость и важность для экономики страны проектирования и создания подобных производств.

Реклама

2. Расчет капитальных затрат и амортизации

Согласно расчету, приведенному в технологической части, для производства ацетонил ацетоуксусного эфира потребуется следующее оборудование [60] (табл. 8.2.1.)

Таблица 8.2.1.

Требуемое оборудование

| Наименование аппарата

|

Vа

, дм3

|

Количество аппаратов

|

Стоимость одного аппарата, тыс. руб.

|

| Сборник

|

160

|

3

|

270

|

| Сборник

|

63

|

1

|

115

|

| Сборник

|

40

|

4

|

70

|

| Реактор

|

160

|

1

|

980

|

| Реактор

|

40

|

4

|

245

|

| Теплообменник

|

|

4

|

540

|

| Дозирующий насос

|

|

2

|

390

|

| Мерник

|

100

|

1

|

390

|

| Мерник

|

40

|

1

|

160

|

| Фильтр

|

|

2

|

390

|

| Испаритель пленочный

|

|

1

|

350

|

| Итого

|

7785

|

Неучтенное оборудование: 10% от суммарной стоимости оборудования. Конечная сумма на закупку оборудования:

Закупленное оборудование нуждается в доставке, установке и дооснащении некоторыми элементами [61]. Укрупненные нормативы затрат приведены в табл. 8.2.2.

Таблица 8.2.2.

Затраты на доставку, монтаж и дооснащение оборудования

| Наименование затрат

|

Укрупненный норматив затрат в процентах к стоимости технологического оборудования

|

| Транспортно-заготовительные и складские расходы

|

5,7

|

| Монтаж оборудования

|

10

|

| Технологические трубопроводы

|

0,5

|

| КИП, включая их монтаж и автоматику

|

1

|

| Неучтенные работы

|

10

|

| Всего:

|

27,2

|

Таблица 8.2.3.

Расчет капитальных затрат и амортизационных отчислений на оборудование

| Группа оборудования

|

Стоимость оборудования (тыс. руб.)

|

Затраты на доставку, монтаж и дооснащение оборудования (в %%)

|

Сумма заготовительно-монтажных работ (в тыс. руб.)

|

Полная первоначальная стоимость оборудования (в тыс. руб.)

|

Амортизационные отчисления на оборудование

|

| Годовая норма (в %%)

|

Сумма (в тыс. руб.)

|

| Емкостные аппараты (сборники, реакторы, мерники, испаритель)

|

4845

|

27,2

|

1317,8

|

6162,8

|

6,1

|

375,9

|

| Прочее оборудование (теплообменники, элеватор и т.п.)

|

2938,5

|

27,2

|

799,3

|

3737,8

|

10

|

373,8

|

| Итого

|

7783,5

|

|

2117,1

|

9900,6

|

|

749,7

|

3. Определение издержек на сырье, пар и электроэнергию для технологических целей

Расчет затрат на сырье, пар и электроэнергию проводится на основе данных, полученных в технологической части.

Таблица 8.3.1.

Годовая потребность сырья и материалов для технологических целей и денежных трат на их приобретение

| Название

|

Единица измерения

|

Норма расхода сырья на единицу продукции

|

Цена на сырье, руб. на 1кг

|

Затраты на годовой выпуск

|

Годовой выпуск продукции, кг

|

| Кол-во сырья

|

Сумма, тыс. руб.

|

| АУЭ

|

кг

|

1,28

|

235

|

1280

|

300,8

|

1000

|

| ХА

|

кг

|

1,00

|

1934

|

1000

|

1934,0

|

| Ацетон

|

кг

|

0,40

|

47

|

400

|

18,8

|

| KI

|

кг

|

0,33

|

750

|

330

|

247,5

|

| K2

CO3

|

кг

|

2,71

|

322

|

2710

|

872,6

|

| Диэтиловый эфир

|

кг

|

2,42

|

397

|

2420

|

960,7

|

| Вода

|

кг

|

1,43

|

0,128

|

1430

|

0,18

|

| MgSO4

|

кг

|

0,60

|

91,2

|

600

|

54,7

|

| Итого

|

|

|

|

|

4389,36

|

|

Таблица 8.4.2.

Расход электроэнергии для двигательных целей

| Наименование оборудования, имеющего двигатели

|

Номинальная мощность двигателя, кВт

Реклама

|

Потребляемая мощность, кВт

|

Время работы двигателя в часах

|

Суммарное количество электроэнергии в год, кВт-час

|

| Реактор Р-1

|

1,1

|

0,25

|

330

|

83,5

|

| Реактор Р-2

|

1,1

|

0,25

|

15840

|

4007,5

|

| Реактор Р-3

|

0,6

|

0,14

|

660

|

91,1

|

| Реактор Р-4

|

0,6

|

0,14

|

990

|

136,6

|

| Реактор Р-5

|

0,6

|

0,14

|

660

|

91,1

|

| Реактор Р-6

|

0,6

|

0,14

|

990

|

136,6

|

| Итого

|

|

|

|

4546,4

|

| С учетом работы насосов и непредвиденных потерь

|

9092,8

|

Таблица 8.4.3.

Расчет денежных затрат на пар, электроэнергию, азот, оборотную воду и вакуум

| Название затрат

|

Единица измерения

|

Затраты на единицу продукции

|

Затраты на годовой выпуск

|

| Кол-во

|

Цена, руб., коп.

|

Сумма, руб., коп.

|

Кол-во

|

Сумма, руб.

|

| Пар

|

Гкал

|

0,18

|

75,00

|

13,50

|

180

|

13500,00

|

| Электроэнергия

|

кВт-час

|

33,8

|

0,38

|

12,84

|

33800

|

12844,00

|

| Азот

|

баллон

|

0,017

|

65,00

|

1,08

|

16,67

|

1083,33

|

| Электроэнергия на вакуум

|

кВт-час

|

0,41

|

1,30

|

0,54

|

412,5

|

536,25

|

| Вода оборотная

|

м3

|

3,1

|

0,55

|

1,70

|

3095,3

|

1702,43

|

| Итого

|

|

|

|

|

|

29666,02

|

4. Определение затрат на заработную плату

Для обеспечения производства 1 тонны продукта в год достаточно выделить 330 дней в году при принятой мощности производства. График работы – двусменный, рабочая неделя – семидневная. Рабочий день продолжается 8 часов. Каждая смена состоит из двух аппаратчиков; кроме того, в утренней смене присутствует мастер смены. Сменность устанавливается согласно табл. 7. Кроме основных работников, есть и вспомогательный персонал – уборщицы, слесари, подменяющие и прочие. Их заработная плата также должна быть учтена [62].

Таблица 8.4.1.

График сменности

| |

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

| Бригада 1

|

Утренняя смена

|

Вечерняя смена

|

| Бригада 2

|

Вечерняя смена

|

Утренняя смена

|

Таблица 8.4.2.

Затраты на заработную плату основных работников

| Должность

|

Месячная заработная плата, руб.

|

Годовая заработная плата, руб.

|

| Аппаратчик

|

12000

|

576000

|

| Мастер смены

|

14000

|

672000

|

| Итого

|

|

1248000

|

| Начисления на социальные нужды

|

|

283831

|

| Общая сумма

|

|

1531831

|

5. Смета общепроизводственных расходов

Общепроизводственными расходами называются затраты по управлению и обслуживанию производства. Смета составлена на годовой объем производства и представлена в табл. 8.5.1.

Таблица 8.5.1.

Смета общепроизводственных расходов

| Статья затрат

|

Сумма на год, руб.

|

| Содержание аппарата управления:

|

|

| Зарплата персонала управления цеха

|

200000

|

| Начисления на социальные нужды

|

72000

|

| Содержание прочего цехового персонала

|

|

| Зарплата ИТР, служащих, рабочих, уборщиц и т.д.

|

320000

|

| Начисления на социальные нужды

|

113920

|

| Амортизация зданий и сооружений

|

438650

|

| Испытания и исследования, рационализация и изобретательство

|

42000

|

| Расходы на мероприятия по охране труда

|

25000

|

| Расходы на содержание помещения

|

80000

|

| Прочие неучтенные расходы

|

115517

|

| Всего общепроизводственных расходов

|

1406687

|

Расходы на содержание помещения включают в себя затраты на отопление, освещение, вентиляцию и т.п.

6. Расчет себестоимости продукции

Себестоимость продукции представляет сумму затрат на производство и реализацию продукции. Себестоимость показывает, во сколько, во что обходится данному предприятию изготовление и сбыт продукции.

Расчет себестоимости производится на основе данных, исчисленных ранее; они переносятся в табл. 8.6.1. из соответствующих разделов.

Таблица 8.6.1.

Калькуляция себестоимости 1кг ацетонил ацетоуксусного эфира. Годовой выпуск – 1т/год. Величина капитальных затрат – 9900,6 тыс. руб.

| Наименование статей расхода

|

Ед. изм.

|

Затраты на калькулирующую единицу

|

| Норма расхода

|

Цена

|

Сумма, руб. коп.

|

| 1) Сырье и материалы, в т.ч.

|

| АУЭ

|

кг

|

1,28

|

235

|

300,80

|

| ХА

|

кг

|

1

|

1934

|

1934,00

|

| Ацетон

|

кг

|

0,4

|

47

|

18,80

|

| KI

|

кг

|

0,33

|

750

|

247,50

|

| K2

CO3

|

кг

|

2,71

|

322

|

872,62

|

| Диэтиловый эфир

|

кг

|

2,42

|

397

|

960,74

|

| Вода

|

кг

|

1,43

|

0,128

|

0,18

|

| MgSO4

|

кг

|

0,6

|

91,2

|

54,72

|

| Всего

|

руб.

|

|

|

4389,36

|

| 2) Энергия и энергоносители, в т.ч.

|

| Пар

|

Гкал

|

0,18

|

75,00

|

13,50

|

| Электроэнергия

|

кВт-час

|

33,8

|

0,38

|

12,84

|

| Азот

|

баллон

|

0,017

|

65,00

|

1,08

|

| Электроэнергия на вакуум

|

кВт-час

|

0,41

|

1,30

|

0,54

|

| Вода оборотная

|

м3

|

3,1

|

0,55

|

1,70

|

| Всего

|

руб.

|

|

|

29,67

|

| 3) Работники производства, в т.ч.

|

| Зарплата всего персонала

|

руб.

|

|

|

1248,00

|

| Начисления на социальные нужды

|

руб.

|

|

|

283,83

|

| Всего

|

руб.

|

|

|

1531,83

|

| 4) Амортизация оборудования

|

руб.

|

|

|

1386,08

|

| 5) Расходы на содержание и эксплуатацию оборудования, в т.ч.

|

| Содержание оборудования

|

руб.

|

|

|

80,00

|

| Эксплуатация оборудования

|

руб.

|

|

|

20,00

|

| Всего

|

руб.

|

|

|

100,00

|

| 6) Цеховые расходы

|

руб.

|

|

|

752,04

|

| Итого производственная себестоимость

|

руб.

|

|

|

8 188,98

|

При рентабельности в 50% стоимость одного килограмма продукта будет составлять 14863 рубля. Чистая прибыль при этом составит 3963500 руб

за год.

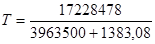

Срок окупаемости капиталовложений определяется по формуле:

, где: , где:

И

– объем капиталовложений, тыс. руб

.

ЧП

– чистая прибыль от производства продукта, тыс. руб

.

А

– годовая сумма амортизации, тыс. руб

.

Таким образом, расчеты показывают, что срок окупаемости капиталовложений составляет примерно 4,4 года, что ниже нормативного срока окупаемости химической промышленности, равного 6,7 лет.

За рубежом подобное вещество не производится пока вообще, цена на известный аналог – метил 4-ацетил-5-оксогексаноат, С9

Н14

О4

(98%) составляет 95188 руб. за кг [63]. В любом случае цена на отечественный продукт будет на порядок ниже, чем на зарубежный аналог, что доказывает экономическую целесообразность производства. Более того, при разработке самостоятельного производства хлорацетона по известным методикам возможно существенное снижение себестоимости кг

ацетонил ацетоуксусного эфира. Предлагаемые мощности позволяют увеличить производство ААУЭ примерно в 2 раза.

|