Содержание:

Стр.

Введение

I. Теоретические основы организации оперативной финансовой работы…........5

1.1 Сущность и задачи оперативной финансовой работы…………….……5

1.2 Характеристика основных направлений финансовой работы современного предприятия……………………………………………….………8

1.3 Осуществление финансовых отношений, как основная часть оперативной финансовой работы………..……….…..…………………………11

II. Анализ организации оперативной финансовой работы на предприятии…..14

2.1 Анализ организации финансовых служб предприятий ..…….…….....14

2.2 Анализ структуры организации оперативной финансовой работы ООО « Пегас»…………………………………………………………………..………18

2.3 Анализ взаимодействия финансовых служб предприятия с банками при проведении оперативной финансовой работы ………………...………………20

III. Совершенствование организации оперативной финансовой работы..…...…25

3.1 Современное состояние и проблемы финансовых служб предприятий Российской Федерации………………………………………………………….25

3.2 Основные направления по совершенствованию организации оперативной финансовой работы на предприятии……….…………...……….27

Заключение

Список использованной литературы

Введение

Под организацией оперативной финансовой работы подразумевают четко организованную систему наблюдения, контроля и проведения мероприятий, позволяющую устранять или нейтрализовать неблагоприятные финансовые процессы и постоянно содействовать повышению финансовой эффективности операций всех видов хозяйственно-финансовой и инвестиционной деятельности.

Проблема организации оперативной финансовой работы на предприятии носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов. Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме "Организация оперативной финансовой работы на предприятии" в современной науке, ее недостаточной разработанностью, а с другой, имеет важное значение для повышения эффективности всего производственного процесса на предприятии.

Вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях экономистов по данной тематике рассмотрены более узкие вопросы по данной проблеме. Однако, в связи с динамичностью развития данной темы, требуется учет современных условий при исследовании выше поставленной проблемы.

Высокая значимость и динамичность проблемы организации оперативной финансовой работы на предприятии определяют несомненную новизну данного исследования.

Объектом данного исследования является анализ условий организации оперативной финансовой работы на предприятиях различных типов и размеров.

Реклама

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

В связи с этим можно чётко определить цель и задачи поставленные в данной курсовой работе. Целью исследования является изучение темы «Организация оперативной финансовой работы на предприятии» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

Исходя из цели работы, были поставлены следующие задачи:

- изучить теоретические аспекты, выявить сущность и задачи оперативной финансовой работы на предприятии;

- основные направления финансовой работы современного предприятия;

- произвести анализ структуры организации оперативной финансовой работы на предприятии;

- обозначить тенденции развития данной тематики.

Таким образом, актуальность данной проблемы определила выбор темы работы "Организация оперативной финансовой работы на предприятии", круг вопросов и логическую схему ее построения.

Теоретической и методологической основой проведения исследования явились законодательные акты, базовая учебная литература, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, различная справочная литература.

I.

Теоретические основы организации оперативной финансовой работы

1.1

Сущность и задачи оперативной финансовой работы

Финансовая работа на предприятии – это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами для удовлетворения его воспроизводственных нужд, активной инвестиционной деятельности и выполнения всех его финансовых обязательств перед бюджетом, налоговой службой, банками, другими предприятиями и собственными работниками.

Финансовой работе на предприятии в условиях рыночных отношений должно уделяться большое внимание как главному звену деятельности, посредством которой можно поднять эффективность всей экономики. Поэтому финансовая работа призвана способствовать решению главных стратегических задач: обеспечению хозяйственной деятельности предприятия необходимыми денежными средствами, его ликвидности[1]

и платежеспособности; получению достаточной прибыли и необходимой рентабельности его деятельности, распределению полученных доходов и удовлетворению материальных и социальных потребностей работников предприятия и его собственников (пайщиков, акционеров).

Реклама

В состав финансовой работы включают: финансовое планирование и бюджетирование; финансовый анализ; управление финансовыми отношениями предприятия; управление денежными фондами; управление денежными потоками: управление долгосрочными и краткосрочными активами; управление процессом реализации продукции, работ, услуг; анализ и организацию взаимосвязи "затраты - выручка - прибыль", управление ценами, управление стимулированием экономического развития; ведение бухгалтерского учета; организацию отношений с бюджетами, обеспечение своевременности расчетов с ними; организацию отношений с банками, выбор наиболее эффективных форм безналичных расчетов и кредитной политики; внедрение системы внутренних финансовых отношений; организацию финансовых отношений с поставщиками; определение и реализацию политики долгосрочных и краткосрочных финансовых вложений и др.

К оперативной финансовой работе относится текущая, повседневная работа с органами власти и хозяйственного управления, с банком, бюджетом, фондами, а также в области платежно-расчетных отношений с поставщиками и покупателями, дебиторами и кредиторами, страховыми организациями, с финансовым рынком, с собственниками и работниками, в сфере проведения совместно с другими службами экономической и контрольно-аналитической финансовой работы и т.п.[2]

Руководство финансовой работой осуществляет финансовая администрация предприятия. В зависимости от численности и структуры административно-управленческого персонала предприятия финансовая администрация может быть в различных составах (директор и главный бухгалтер; генеральный директор, финансовый директор, главный бухгалтер и начальник финансового отдела и др.). В состав подразделений предприятия, выполняющих финансовую работу входят: бухгалтерия, финансовый отдел, плановый отдел и др. Поскольку финансовые отношения всегда представляют собой составную часть его производственных отношений, то финансовые службы выполняют свою работу в тесном контакте со всеми подразделениями предприятия.

Функциями финансовой администрации в области финансовой работы являются:

- сбор и систематизация финансовой информации;

- анализ собранной информации для оценки состояния финансовых потоков на определенный момент и за определенный промежуток времени, а также для подготовки прогноза изменения величины и направления движения финансовых потоков;

- принятие управленческих решений (утвержденного финансового плана, утвержденной учетной политики предприятия, решения о привлечении средств, утвержденного положения о стимулировании экономического развития и т.д.);

- доведение управленческих решений до исполнителей (финансово-экономических подразделений предприятия - бухгалтерии, финансового отдела, планового отдела и др.) и реализация управленческих решений;

- контроль за выполнением управленческих решений, проверка организации финансовой работы, выполнением финансовых планов.

Финансовая администрация осуществляет оперативное регулирование, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонений от графиков, плановых заданий, установленных норм и нормативов, проводит координацию работы всех звеньев системы управления, аппарата управления и специалистов, организует стимулирование - побуждение работников финансовой службы и всего коллектива в результате своего труда.

Финансовая служба является ведущей в управлении финансами, в проведении оперативной финансовой работы. Первая и главная задача состоит в том, чтобы добиваться повышения эффективности использования финансовых ресурсов предприятия, прежде всего, повышения рентабельности хозяйственной деятельности и доходности финансовых операций, что лежит в основе финансовой устойчивости, которая базируется на платежеспособности и ликвидности баланса.

Главным средством увеличения прибыли, прироста капитала, повышения рентабельности и ликвидности является ускорение оборачиваемости активов. Поэтому второй важнейшей оперативной задачей является устранение или нейтрализация причин замедления денежного оборота. Для этого следует постоянно действовать в соответствии с требованиями рыночных законов.

Обеспечение ритмичности производства и сделок купли-продажи является третьей задачей оперативной финансовой службы, которая обязана обеспечить своего рода заданный темп сделок, нацеливая оперативную финансовую работу на выполнение комплекса действий деловой активности.

1.2 Характеристика основных направлений финансовой работы современного предприятия

Предметом финансовой работы на предприятии являются финансовые отношения и финансовые потоки[3]

. А именно: построение рациональных схем отношений предприятия с партнерами по бизнесу и со всеми финансовыми институтами государства, как обязательной предпосылки формирования его первичных доходов, а также обеспечение достаточности финансовых потоков, своевременности и синхронизации их, как обязательных предпосылок финансового равновесия предприятия, его финансового благополучия.

Возможные направления воздействия на финансовые отношения и финансовые потоки принято представлять тремя укрупненными группами:

· финансовое планирование;

· оперативная финансовая работа;

· контрольно-аналитическая работа.

Рис. 1. Направления и предмет финансовой работы на предприятии

Финансовое планирование – это процесс обоснования потребности предприятия в финансовых ресурсах и ее сбалансирование с возможными источниками покрытия.

Главной целью финансового планирования на практике является своевременное и полное финансовое обеспечение реализации намеченных предприятием производственных и экономических программ, а также – максимизация объемов получаемой прибыли.

Оперативная финансовая работа в сфере финансов предприятия предполагает постоянный мониторинг количественных и качественных характеристик его финансовых отношений и финансовых потоков. Основной целью оперативной финансовой работы является постоянное позитивное воздействие на результативность любой финансовой сделки и хозяйственной операции, совершаемых предприятием и поддержание его деловой репутации на должном уровне.

Достижению этой цели способствует решение следующих задач:

· обеспечение своевременных платежей предприятия в бюджет, целевые бюджетные и внебюджетные фонды государства, своевременности его расчетов с поставщиками сырья, топлива, энергии, что является первейшими признаками его платежеспособности;

· изучение рыночной конъюнктуры, кривых спроса и предложения как объективной основы принятия обоснованных маркетинговых и ценовых решений;

· обеспечение ускорения оборачиваемости оборотного капитала как важнейшего способа снижения текущих финансовых потребностей предприятия;

· создание и поддержание оптимальных объемов производственных запасов предприятия, гарантирующих сохранение непрерывности процесса производства;

· управление дебиторской и кредиторской задолженностью предприятия как обязательной предпосылки соблюдения им платежной дисциплины;

· составление сведений о поступлении средств, их расходовании и справок о ходе выполнения показателей финансового плана, о финансовом состоянии предприятия как объективной информационной базы для подготовки управленческих решений.

Контрольно - аналитическая работа имеет своей целью объективную оценку экономической эффективности, рентабельности и целесообразности каждой сделки и хозяйственной операции предприятия. Контролю и анализу подлежит вся их технология: от проверки законности, соответствия действующим финансовым инструкциям до выяснения их влияния на имидж и деловую репутацию предприятия.

Контрольно - аналитическая работа призвана отследить выполнение показателей финансового, кассового, кредитного планов, а также планов по прибыли и дать объективную оценку этим процессам как отправной точке для совершенствования деятельности предприятия на перспективу.

1.3 Осуществление финансовых отношений, как основная часть оперативной финансовой работы

Сущность оперативной финансовой работы состоит в обеспечении оптимального кругооборота основного и оборотного капитала в поддержании эффективных финансовых отношений, сопутствующих коммерческой деятельности.

Важнейшим направлением оперативной финансовой работы является осуществление финансовых отношений с внешней инфраструктурой и внутрихозяйственных финансовых отношений.

Финансовые отношения предприятия охватывают:

- отношения с другими предприятиями и организациями по поставкам сырья, материалов, комплектующих изделий, реализации продукции, оказание услуг;

- отношения с банковской системой по расчетам за банковские услуги, при получении и погашении кредитов, покупке и продаже валюты и другие операции;

- отношения со страховыми компаниями и организациями по страхованию коммерческих и финансовых рисков;

- отношения с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

- отношения с инвестиционными институтами по размещению инвестиций;

- отношения с филиалами и дочерними предприятиями;

- отношения с персоналом предприятия;

- отношения с акционерами предприятия;

- отношения с налоговой службой;

- отношения с аудиторскими фирмами и другими хозяйствующими субъектами.

Общим для всех финансовых отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств.

К внешним финансовым отношениям относятся отношения с другими предприятиями и организациями, и отношения с финансово-кредитной системой.

К внутренним финансовым отношениям относятся отношения внутри фирмы и отношения внутри объединений фирм.

Отношения с другими предприятиями и организациями являются самой большой по объему денежных платежей группой. Отношения предприятий друг с другом связаны с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход, предприятия получают выручку от реализации и соответственно прибыль. Правильная организация этих отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности.

Отношения с финансово-кредитной системой многообразны. Прежде всего это отношения с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений, а также отношения с учреждениями инфраструктуры финансового рынка кредитными организациями, страховыми компаниями, фондовыми и валютными биржами, инвестиционными фондами и компаниями и т.п.

Финансовые отношения внутри фирмы - это отношения между различными структурными подразделениями фирмы: филиалами, цехами, отделами, бригадами, а также отношения с персоналом фирмы - рабочими и служащими, отношения с собственниками (акционерами, пайщиками).

Финансовые отношения внутри объединений фирм, союзов потребительских обществ подразделяются на отношения с вышестоящими организациями, отношения внутри ФПГ[4]

союза, отношения между фирмами в условиях холдинга.

Общим для финансовых отношений является то, что они возникают как результат определенных хозяйственных операций, инициированных самим предприятием. Поэтому состояние финансов фирмы определяется прежде всего состоянием её производственно-хозяйственных характеристик. И наоборот, правильная, рациональная организация финансов фирмы является определяющим, главным фактором её успешной производственно-хозяйственной деятельности.

Осуществление финансовых отношений - это основная часть оперативной работы финансовой службы. Важно обеспечить в установленные сроки платежи в бюджет, выплаты процентов по краткосрочным и долгосрочным ссудам банков, выдачу заработной платы работникам, оплату счетов поставщиков за отгруженные товарно-материальные ценности, услуги и работу.

Финансовая служба призвана обеспечить финансирование затрат плана, оформлять кредиты в соответствии с договорами, вести ежедневно оперативный учет: реализации продукции, прибыли от реализации, других показателей финансового плана; составлять сведения о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния.

В процессе осуществления оперативной финансовой работы используются финансовые инструменты, которые подразделяются на первичные и вторичные (производные)[5]

. К первичным относятся: денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям и другое.

К вторичным, производным от первичных базовых инструментов, относятся фьючерсные контракты, финансовые опционы, форвардные контракты, процентные свопы, валютные свопы, которые применяются при активизации финансовых рынков, включая рынок ссудных капиталов, ценных бумаг, валютный рынок, рынок драгоценных металлов, а также финансовые институты (банки, финансовые и инвестиционные компании, страхование и др.).

Важным финансовым инструментарием оперативной работы финансовых служб является финансовая математика, которая дает возможность при сравнительно небольших затратах времени получить решение многопараметрических финансовых задач.

II.

Анализ организации оперативной финансовой работы на предприяти

2.1 Анализ организации финансовых служб предприятий

Субъектом оперативной финансовой работы является финансовая служба. Организация финансовой службы зависит от размеров предприятия и сложности его структуры и финансовых отношений. На малых предприятиях с небольшим объемом финансовой деятельности функции финансовой работы, как правило, осуществляет собственник предприятия или генеральный директор, так как в привлечении специалиста в данном случае нет необходимости.

В ряде небольших предприятий финансовая служба представлена в организационной структуре отделом бухгалтерии. В обязанности этого отдела входит сбор бухгалтерской информации и предоставление её директору фирмы, отвечающему за финансовую работу. По мере развития предприятия и увеличения объема финансовой работы генеральная дирекция создает финансовую службу и передает ей часть своих полномочий и обязанностей. Обычно финансовая служба представляется финансовым отделом или финансово-экономическим отделом.

Для работы в финансовом отделе на небольших предприятиях, как правило привлекаются финансовые менеджеры широкого профиля, работники, осуществляющие практически все направления финансовой работы и финансового управления предприятием.

На средних по размеру предприятиях финансовая служба представлена специальной финансовой группой, входящей в состав бухгалтерии или планово-экономического отдела. За каждым работником, входящим в финансовую группу, закреплен отдельный участок финансовой работы, например, за финансовое планирование. Другому работнику могут быть поручены налоговые расчеты и т.п.

Рис.2. Структура финансового управления ООО «Лидер»

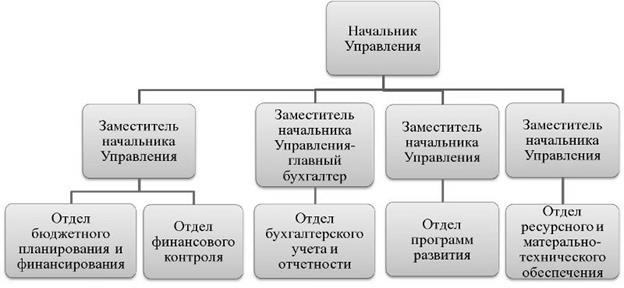

На крупных предпринимательских фирмах структура финансовой службы более сложная, так как финансовые потоки таких фирм связаны не только с производственной и финансовой деятельностью, но и с участием в капитале других предпринимательских организаций. Для работы в финансовой службе крупных предпринимательских структур привлекаются как финансовые менеджеры широкого профиля, так и функциональные финансовые менеджеры. Первые обычно привлекаются для общего руководства финансовой работой, а вторые - как исполнители конкретных финансовых задач. На крупных фирмах финансовая служба представлена, как правило, финансовым департаментом. Общая схема структуры отделов финансового департамента представлена на рис.3.

Рис.3. Общая схема структуры отделов финансового департамента

Общее руководство финансовой работой осуществляет финансовый директор, который:

- определяет политику и общее направление развития фирмы в области финансов;

- работает в составе высшего руководства по общему управлению деятельностью фирмы;

- обеспечивает соблюдение законодательства, регулирующего финансовую деятельность фирмы;

- разрабатывает принципы и правила управления финансами фирмы;

- обеспечивает общее руководство финансовым планированием;

- готовит общие аналитические отчеты руководству фирмы для принятия стратегических решений в области финансов;

- работает в тесном взаимодействии с непосредственными подотчетными ему начальниками финансовых отделов, входящих в структуру финансовой службы фирмы, и т.п.

На сегодняшний день в Российской Федерации нет единой структуры финансового управления. Каждое предприятие использует свою систему.

2.2

Анализ структуры организации оперативной финансовой работы ООО «Пегас»

В компании ООО «Пегас» оперативную финансовую работу организует финансовая служба, представленная финансовым департаментом, который включает в себя несколько специализированных отделов: операционный отдел, плановый отдел, отдел по работе с инвестициями, отдел финансового анализа и контроля, отдел по работе на финансовом рынке.

Рис.4. Структура отделов финансового департамента ООО «Пегас»

Операционный отдел охватывает работу с поставщиками, подрядчиками, покупателями и другими контрагентами по текущей производственной деятельности, оплату труда, а также получение и распределение выручки от реализации, других денежных поступлений и прибыли. В этой части данный участок смыкается с налогами и иными участками, ибо прибыль синтезирует все итоги хозяйственно-финансовой деятельности.

Отдел финансово-кредитного планирования под руководством непосредственно финансового директора или его заместителя осуществляет перспективное (минимум на 2 года), текущее (на год), оперативное финансовое планирование, а также составление кредитных и кассовых заявок, доведение планово-прогнозных показателей до непосредственных исполнителей, внесение изменений в финансовые балансы согласно коррективам других разделов бизнес-планов, колебаниям финансового законодательства и внутренним конъюнктурным изменениям финансово-экономической ситуации, в том числе коррективам отчетной базы плановых расчетов. Данный отдел занимается поиском новых источников финансирования основной финансовой деятельности фирмы, планирует налоговые платежи предприятия.

Отдел по работе с инвестициями занимается разработкой общей инвестиционной политики предприятия; проводит анализ и отбор инвестиционных предложений; осуществляет анализ инвестиционных проектов и управление портфелем ценных бумаг фирмы; определяет необходимые объемы финансовых средств для осуществления инвестиционной деятельности; изыскивает финансовые ресурсы для осуществления долгосрочных инвестиций и др.

Отдел финансового анализа проводит детальный финансовый анализ деятельности фирмы; осуществляет анализ финансовых показателей деятельности предприятия; готовит для руководства фирмы аналитические отчеты, необходимые для принятия стратегических решений; выявляет возможности использования льготного налогообложения и др.

Отдел по работе на финансовом рынке открывается в тех фирмах, которые активно участвуют в рынке ценных бумаг. Организациям, не обладающим специалистами по ценным бумагам, целесообразно делегировать операции по ценным бумагам специализированным трастовым или финансовым компаниям.

Отдел финансового контроля содействует организации единой системы планирования, основанной на координации всех сфер деятельности фирмы; осуществляет контроль за основной и финансовой деятельностью организации, а также за соблюдением фирмой всех требований законодательства в сфере предпринимательской деятельности; определяет соответствие оперативных планов стратегическим; обеспечивает оперативное сравнение плановых и фактических показателей; следит за правильностью и полнотой начисления налоговых платежей в бюджет и внебюджетные фонды и т.п.

В каждом конкретном случае структура финансовой службы, её функциональные обязанности определяются видами финансовой деятельности, размерами финансовых потоков, использованием все более сложных финансовых инструментов, степенью участия в финансовом рынке.

2.3 Анализ взаимодействия финансовых служб предприятия с банками при проведении оперативной финансовой работы

Основная часть оперативной финансовой работы связана с банками. Все расчетно-денежные операции, кредитные операции проводятся в основном через банки. Банк, во-первых, призван обеспечивать надежное текущее расчетно-кассовое обслуживание предприятия и удовлетворять запросы клиента на перспективы развития. Во-вторых, банк за счет временно свободных финансовых средств обеспечивает предприятия кредитными ресурсами.

Работа с банком начинается с открытия расчетного счета, который является необходимым средством организации и осуществления расчетов, включая кредитные операции.

Как известно, расчёты между предприятиями проводятся в безналичной форме. Поэтому на финансовые службы предприятий возложено проведение мероприятий по внедрению наиболее целесообразных форм расчетов с покупателями и поставщиками, обеспечивающие своевременность платежей и ускорение оборачиваемости средств. Оперативная финансовая работа должна быть направлена на сокращение отвлечений оборотных средств в дебиторскую задолженность. Для безналичных расчетов допускается использование платежных поручений, аккредитивов, чеков, платежных требований, инкассовых поручений[6]

.

Форма безналичных расчетов между плательщиком и получателем средств определяется ими самими в хозяйственных договорах.

Принципиально важно соблюдать правило, чтобы платежи совершались вслед за отпуском товарно-материальных ценностей, предоставлением услуг, поскольку поставщики товаров и услуг обычно экономически мощнее, чем покупатели. Такой подход активизирует хозяйственные связи и способствует быстрому развитию экономики.

Принудительное списание средств со счета плательщика производится на основании распоряжений взыскателей платежей, либо инкассовых поручений получателей платежей.

Финансовым работникам предприятия-плательщика важно контролировать наступление сроков платежей по календарю платежей и графикам оплаты, поскольку при несвоевременной или неполной оплате они несут материальную ответственность.

Наряду с безналичными расчетами в нашей стране получили распространение расчеты между предприятиями наличными деньгами, ограниченные размерами платежей, а также до последнего времени имел место бартер, который теперь законодательно запрещен.

С развитием автоматизации банковских операций стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов. Электронные платежи способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания, уменьшают издержки, связанные с выполнением платежных операций.

В части кредитных взаимоотношений финансовые службы осуществляют оперативную финансовую работу с коммерческим банком по следующим направлениям:

- организуют привлечение в оборот денежных средств через оформление краткосрочных и долгосрочных ссуд, использование вексельного кредита обслуживающего банка, привлечение других банковских и корпоративных векселей, договоры РЕПО и др.;

- проводят финансовые операции, связанные с расходованием денежных средств на обслуживание кредитных заимствований и погашение основных сумм долгов, а также с размещением временно свободных средств в депозиты банка.

Без обеспечения банки, как правило, не выдают краткосрочные и долгосрочные кредиты. Лицу осуществляющему оперативную финансовую работу с банками или финансовому менеджеру следует изучить содержание меморандума своего банка о кредитной политике:

1. Цели и задачи кредитной политики.

2. Содержание кредитного механизма:

- сфера кредитных отношений (кредитование в рублях и иностранной валюте юридических лиц резидентов, нерезидентов);

- принципы (платность, срочность, целевое использование, обеспеченность, возвратность, дифференцированный подход) и формы кредитования (кредитный договор, кредитная линия, овердрафт по счету, синдикация);

- кредитное планирование (размер, целевое назначение перераспределяемых на условиях возвратности ресурсов и соответствующих источников);

- управление кредитным процессом (мониторинг действующего кредитного портфеля, лимитирование кредитов, процентная политика, контроль за платежной дисциплиной по процентам и основному долгу).

3. Критерии формирования кредитного портфеля.

4. Организация кредитного процесса и полномочия должностных лиц на принятие решения о кредитовании.

Работникам финансовой службы следует изучить основополагающие документы кредитной политики обслуживающего банка. Это целесообразно для обеспечения правильной ориентации в вопросах кредитования. Банк может посчитать нецелесообразным кредитование нерентабельных предприятий или предприятий с признаками неплатежеспособности даже при достаточном обеспечении.

Предприятию как и банку важно знать стоимость кредита. Цена заемного капитала ( КЗ

) находится как относительная величина, выраженная в процентах:

Формула 1. Расчёт цены заёмного капитала.

Следует так же проверить, выгодно ли для предприятия получение кредита, не будет ли потери собственных средств предприятия. Для этого сопоставляют рентабельность активов с реальной ценой заемного капитала. Если рентабельность активов выше, чем реальная цена заемного капитала, то возникает положительный эффект финансового рычага [7]

.

Если ЭФР - положительная величина, то происходит прирост собственных средств за счет привлечения кредитов, то есть повышается уровень рентабельности собственных средств за счет использования заемных.

Так же оперативная финансовая работа предприятия направлена и на погашения кредитов банков.

При погашении кредита, заемщик может добровольно погасить долг по истечении срока пользования кредитом или досрочно, если это предусмотрено договором. Заемщик сам перечисляет сумму кредита и проценты за пользование им на корреспондентский счет банка-кредитора, представляя в банк платежное поручение на бланке установленной формы.

Заемщик может возложить свою обязанность погасить полученный в банке кредит и выплатить проценты по нему на своего должника (дебитора) или может произойти цессия[8]

.

Договор о зачете взаимных требований допускается, если банк является должником заемщика по депозитному договору, а заемщик - должником банка по кредитному договору при условии, что сроки возврата кредита и депозита наступят перед проведением зачета. За нарушение заемщиком взятых обязательств в ходе выполнения договора банк в качестве санкций может приостанавливать дальнейшую выдачу кредита или предъявлять к досрочному взысканию уже выданные средства.

Кредитор отвечает за предоставление кредита в объемах и сроки, предусмотренные в договоре, ежемесячное начисление процентов за предоставленный кредит и т.д. Заемщик может потребовать от банка возмещения убытков, возникающих вследствие непредставления или предоставления в неполном объеме предусмотренного по договору кредита.

III.

Совершенствование организации оперативной финансовой работы

3.1 Современное состояние и проблемы финансовых служб предприятий Российской Федерации

В настоящее время финансы ряда российских предприятий находятся в кризисном состоянии, о чем свидетельствует:

- значительный недостаток денежных средств для осуществления инвестиций, а в ряде случаев и для производственной деятельности, невысокий уровень заработной платы, а также значительное сокращение финансирования ведомственных объектов непроизводственной сферы;

- неплатежи предприятия друг другу, большие объемы дебиторской и кредиторской задолженности, что осложняет финансовые проблемы предприятий;

- тяжесть совокупных налоговых обязательств, высокая доля налогов и других обязательных платежей в выручке от реализации;

- высокая цена заемных ресурсов, что при существующем уровне рентабельности производства делает экономически невыгодным использование банковского кредита для нужд предприятий.

В условиях кризисной экономики возникли новые оперативные задачи финансовых служб, основными из которых следует считать:

- нормализацию текущей финансовой ситуации дня или недели;

- устранение или нейтрализацию причин замедления денежного оборота;

- достижение эффективности нескольких наиболее важных текущих финансовых операций;

- обеспечение ритмичности производства и сделок купли-продажи;

- принятие оперативных мер по расширению производства высокорентабельных изделий, пользующихся высоким спросом покупателей, и сокращению выпуска малорентабельных и убыточных;

- постоянный поиск новых дешевых видов сырьевых и энергетических ресурсов;

- принятие оперативных мер по расширению рынка реализации своей продукции;

- проведение оперативного учета, контроля и стимулирования результатов деятельности своих подразделений;

- создание необходимой и дополнение имеющейся инфраструктуры для проведения эффективных финансово-экономических операций.

Следует повысить роль финансовых служб отечественных предприятий. Требуют совершенствования организационная структура финансовых служб и выполняемые ими функции.

По международным стандартам финансовая служба должна быть отделена от бухгалтерии, так как перед ними стоят разные задачи и они используют различные методы при определении имеющихся финансовых ресурсов и фондов денежных средств. Например, бухгалтерия часто использует метод начислений. При этом возникновением дохода считается момент продажи продукции, работ, услуг, а расхода – момент его понесения.

Финансовая служба заботится о постоянном наличии средств, необходимых для текущей деятельности предприятия, следит за их поступлением и расходованием. Отсюда финансовая служба опирается на метод наличных средств (кассовый) при определении фондов денежных средств. В этом случае возникновением дохода и расхода считается момент поступления и расход наличных.

Принципиальные различия между финансовой службой и бухгалтерией заключаются не только в подходах к определению фондов, но и в сфере принятия решений. Бухгалтерия работает над сбором и предоставлением данных. Финансовый отдел (управление), знакомясь с бухгалтерскими данными и анализируя их, готовит дополнительную информацию. На основании анализа всех этих материалов принимаются конкретные решения, касающиеся деятельности предприятия.

Для отечественных предприятий полезным является ознакомление с зарубежным опытом управления финансами корпораций и фирм, приемами финансового менеджмента. Самостоятельные финансовые службы существуют во всех стандартных западных компаниях и обычно имеют в своем составе подразделения (группы специалистов или отделы). В Европейских странах подразделения финансовой службы, как правило, ориентированы на финансовые методы управления.

3.2 Основные направления по совершенствованию организации оперативной финансовой работы на предприятии

В условиях рынка, а значит и конкуренции, любому предприятию нужно постоянно совершенствовать свою структуру. Среди основных направлений по совершенствованию организации оперативной финансовой работы на предприятии можно выделить следующие основные блоки[9]

:

- обеспечение базовых условий оперативной финансовой работы;

- осуществление оперативных финансовых отношений;

- оперативное финансовое планирование;

- аналитическая работа по оперативному финансовому управлению;

- финансовый контроль.

В части обеспечения базовых условий оперативной финансовой работы можно отнести следующие направления:

- создание четкой структуры управления финансами, полное техническое и технологическое оснащение финансовой службы;

- совершенствование нормативного, методического, информационного и финансового обеспечения текущей финансово-хозяйственной деятельности;

- наделение финансовой службы распорядительными функциями и правом контроля в части, касающейся финансов предприятия;

- обеспечение оперативности и ритмичности работы финансовой службы.

В области осуществления оперативных финансовых отношений:

- отношения с коммерческими банками: формирование режима операций, открытие расчетных, валютных, депозитных и иных счетов, совершение и контроль операций на них, определение частоты получения, оформление кредитов и их погашение, получение и контроль использования долгосрочных кредитов, использование инкассационных возможностей банка и т.п.;

- платежно-расчетные отношения предприятия с покупателями и поставщиками;

- налоговые и прочие расчеты с бюджетами и внебюджетными фондами;

- расчетные отношения со страховыми организациями;

- расчетные отношения с собственниками (акционерами, пайщиками, вкладчиками);

- расчетные отношения с работающими;

- финансово-расчетные и кредитные отношения с местными органами власти;

- расчетно-кредитные отношения с населением.

В области оперативного финансового планирования:

- разработка платежного календаря, как оперативный финансовый план в системе финансового управления предприятием;

- совершенствование кассового плана как важный элемент управления наличностью в системе управления финансами.

В области аналитической работы по оперативному финансовому управлению:

- аналитическая работа по выявлению внутрихозяйственных резервов улучшения финансового состояния за счет роста объема производства и продаж, ускорения оборачиваемости краткосрочных активов, снижения себестоимости продукции (издержек обращения), роста денежных накоплений, рентабельности и т.п.;

- наличие на предприятии нормативной базы финансового управления, полнота и эффективность её использования.

В области финансового контроля:

- соблюдение режима экономии расходования материальных и финансовых ресурсов в основной деятельности и капитальном строительстве;

- обеспечение своевременности и полноты расчетов с поставщиками и покупателями, бюджетом и фондами;

- выполнение предприятием и его контрагентами текущих денежных обязательств;

- распределение прибыли, выплата дивидендов собственникам;

- целевое использование фондов и резервов;

- достижение максимальной доходности краткосрочных финансовых вложений и т.д.

Заключение

Оперативная финансовая работа предусматривает комплекс мер по мобилизации финансовых ресурсов, необходимых для обеспечения непрерывного процесса производства и реализации продукции, расчетов и своевременного выполнения финансовых обязательств перед бюджетом, централизованными фондами, поставщиками, работниками предприятия и т.п.

Текущая финансовая работа выражается в своевременности документального оформления продукции, которая продается, взыскании оплаты за нее с покупателей, взыскании просроченной дебиторской задолженности, получении денежных средств в порядке возмещения за утраченное имущество, кредитов банка, а также в перечислении платежей в бюджет, органам страхования, погашении займов банка и процентов по ним, осуществлении расчетов с поставщиками, получении средств на оплату труда и другие хозяйственные расчеты и т.п.

Анализ финансовой деятельности и контроль за ней на предприятии состоит в проверке выполнения финансовых, кредитных и кассовых планов, целевого использования средств, платежеспособности предприятия, своевременности и полноты выполнения финансово-кредитных операций, анализу балансов и отчетов (месячных, квартальных, годовых).

Финансовый контроль за деятельностью предприятия в течение года имеет целью проверку своевременности и полноты поступления средств, правильности их распределения в соответствии с планом и финансовых обязательств, выявление нарушений и резервов увеличения финансовых ресурсов.

От уровня организации финансовой работы во многом зависят как текущие успехи, так и вероятность своевременного обнаружения, предотвращения и преодоления финансовых прорывов. Поэтому совершенствование и развитие оперативной финансовой работы имеет важное значение для предприятий различных организационно – правовых форм и размеров.

Список используемой литературы

1. Финансовый менеджмент: Поляк Г.Б. Изд-во: Волтерс Клуверс, 2009 г.

2. Оперативная финансовая работа на предприятии: Учебно-методическое пособие/ Сост. к.э.н., профессор А.В. Мороз.- Новосибирск: СибУПК, 2009 г.

3. Золотарев В.С. Финансовый менеджмент для студентов вузов. 2008 г.

4. Деньги, кредит, банки / Под ред. Г.Н. Белоглазовой: учебник. – М.: высшее образование, 2008.

5. Большаков С.В. Основы управления финансами М.: ИД ФБК-ПРЕСС, 2008 г.

6. www.wikipedia.org

7. www.yurotdel.com

8. Большой экономический словарь. Авт.-сост., Борисов А.Б.– Изд.: Книжный мир, 2009.

[1]

термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной.

[2]

Оперативная финансовая работа на предприятии: Учебно-методическое пособие/ Сост. к.э.н., профессор А.В. Мороз

[3]

процесс, характеризующий поступления средств в бюджет и перечисления из бюджета за некоторый период времени

[4]

Финансово - промышленная группа - совокупность юридических лиц, действующих как основное и дочерние общества либо объединивших свои активы в целях технологической или экономической интеграции

[5]

Деньги, кредит, банки / Под ред. Г.Н. Белоглазовой

[6]

Деньги, кредит, банки / Под ред. Г.Н. Белоглазовой

[7]

Финансовый рычаг - совокупное воздействие на уровень прибыли за счет собственного капитала и заемного финансирования. Рассчитывается по формуле

[8]

Цессия (от лат. cessio) — уступка прав требования или иного имущества, передача которого связана с передачей титула; в международном праве цессия — уступка одним государством другому своей территории по соглашению между ними

[9]

Оперативная финансовая работа на предприятии: Учебно-методическое пособие/ Сост. к.э.н., профессор А.В. Мороз

|