| РЕФЕРАТ

Работа с., табл., рис., ист., прил.

БАНКОВСКИЙ КРЕДИТ, КРЕДИТНАЯ ПОЛИТИКА, ПРОЦЕНТНАЯ СТАВКА, КРЕДИТНЫЙ ПОРТФЕЛЬ, ЗАЛОГ, ПОРУЧИТЕЛЬСТВО, КРЕДИТОСПОСОБНОСТЬ ЗАЕМЩИКА

Объектом данной дипломной работы является ЗАО Банк «Первомайский» ДО «Белореченский», расположенный в городе Белореченске. Предмет исследования - процесс кредитования юридических лиц.

Цель дипломной работы - провести оценку процесса кредитования юридических лиц в ЗАО Банк «Первомайский» ДО «Белореченский» и разработать рекомендации, направленные на его совершенствование.

В работе использованы монографический, экономико-статистический, логико-конструктивный, расчетно-коэффициентный методы исследования.

В ходе оценки кредитного процесса юридических лиц ЗАО Банк «Первомайский» ДО «Белореченский» были выявлены следующие проблемы: высокая процентная ставка по кредиту, отсутствие долгосрочного кредитования на срок более трех лет и длительное оформление заявки на кредит.

На основании проведенного исследования разработаны рекомендации по совершенствованию процесса кредитования юридических лиц.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

1.1 Необходимость и сущность кредита

1.2 Виды кредитования юридических лиц

1.3 Кредитная политика банка

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

БанкА «Первомайский» (ЗАО)

2.1 Организационно-правовая характеристика банка

2.2 Оценка экономических показателей деятельности банка

3 КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В Банке

«Первомайский» (ЗАО)

3.1 Особенности организации кредитования юридических лиц в Банке «Первомайский» (ЗАО)

3.2 Оценка кредитных продуктов предоставляемых юридическим лицам

3.3 Оценка кредитоспособности заемщика

3.4 Рекомендации по совершенствованию процесса кредитования юридических лиц

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Приложение А Бухгалтерский баланс, 2005 г.

Приложение Б Отчет о прибылях и убытках, 2005 г.

Приложение В Бухгалтерский баланс, 2006 г.

Приложение Г Отчет о прибылях и убытках, 2006 г.

Приложение Д Бухгалтерский баланс, 2007 г.

Приложение Ж Отчет о прибылях и убытках, 2007 г.

ВВЕДЕНИЕ

Кредитная система в Российской Федерации состоит из нескольких уровней, где коммерческие банки являются основным звеном банковской системы. Одной из функций коммерческого банка является выдача кредитов, как одна из активных операций приносящая наибольший доход. Кредит, являясь важным инструментом платежа, применяется для удовлетворения разнообразных потребностей заемщика, распределения и потребления валового продукта. Это ссуда в денежной форме, предоставляемая кредитором заемщику на условиях возвратности, платности за пользование ссудой. Разнообразные виды кредитов грамотно управлять ими, то есть сводить к минимуму возможные негативные последствия кредитных операций.

Реклама

Объектом данной дипломной работы является ЗАО Банк «Первомайский» ДО «Белореченский», расположенный в городе Белореченске. Предмет исследования -

Для достижения этой цели были поставлены следующие задачи:

- раскрыть теоретические основы

- дать организационно-правовую характеристику Банку «Первомайский» (ЗАО);

- провести оценку банка;

- рассмотреть в Банке «Первомайский» (ЗАО);

- провести оценку кредитных продуктов, предоставляемых юридическим лицам;

- разработать рекомендации.

В работе использованы монографический, экономико-статистический, логико-конструктивный, расчетно-коэффициентный методы исследования.

В процессе работы были использованы периодические издания и учебные пособия таких авторов, как Белоглазова Г. Н., Жаровская Е. П., Лаврушин О. И. и другие. В работе использовались также финансовая и бухгалтерская отчетность Банка «Первомайский» (ЗАО) за 2005 - 2007 гг.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

1.1 Необходимость и сущность кредита

В практической экономической деятельности кредит представляет собой передачу во временное пользование материальных ценностей в денежной или товарной форме. При этом кредитные отношения проявляются в виде конкретных кредитных сделок, формы и условия которых отличаются значительным многообразием. Сущность же кредита всегда устойчива и неизменна независимо от специфики его проявления, всегда сохраняет черты, присущие экономическим отношениям, лежащим в основе кредита.

Заемщик - субъект кредитного отношения, получающий ссуду и обязанный ее возвратить в установленный срок. Заемщиками могут быть юридические и физические лица, испытывающие временный недостаток собственных средств - государственные предприятия, акционерные общества, частные фирмы, банки, государство, граждане и так далее. Вместе с тем, одного желания получить ссуду недостаточно для участия в кредитном отношении в качестве заемщика. Ссудополучатель должен предоставить экономические и юридические гарантии возврата ссуженных средств по истечении срока кредита.

Реклама

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость. Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Практически заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей [9].

Сущность кредита выступает в его трех функциях:

1) распределения на возвратной основе денежных средств (распределительная функция);

2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция);

3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция).

Любой кредитор - будь то банк, предприниматель или частное лицо - своеобразно через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга. Все кредитное дело построено с юридической точки зрения на гражданском законодательстве страны, где наряду с актами купли-продажи, аренды, найма, перевозки и т.д. четко охарактеризованы денежные обязательства, расчеты, кредитование, комиссионные операции и другие гражданские акты, повседневно совершаемые при посредстве денежных операций. Хотя функция кредита - категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей [21].

Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование. Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим прежде всего как эластичный механизм перехода капитала из одних отраслей в другие и уравнивания нормы прибыли.

Средства ссудного фонда используются для капитальных вложений - воспроизводства основных фондов в случаях, когда отрасли или предприятию необходимо осуществить затраты до фактического накопления ресурсов (амортизации, прибыли). С ростом экономики и развитием хозяйства увеличивается и размер кредитных ресурсов. Таким образом, в состав ресурсов для кредитования (ссудного фонда) входят денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала, денежные резервы, выступающие в виде специальных фондов, а также фонд амортизационных отчислений, используемые для капиталовложений, государственный денежный резерв, состоящий из сумм текущих денежных ресурсов бюджета, фонд денежных средств, специально выделяемый для развития кредитных отношений (например, для долгосрочного кредитования капиталовложений), денежные накопления населения, аккумулируемые банками, эмиссия денежных знаков, осуществляемая в соответствии с потребностями роста оборота наличных денег. Кредит является средством межотраслевого и межрегионального перераспределения денежного капитала. Кредитные отношения обусловлены непрерывным кругооборотом средств в хозяйстве и позволяют эффективно использовать все фонды денежных средств для нужд производства, торговли и потребления.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закреплением производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России [34].

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он обеспечивает создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Все это способствует экономии издержек обращения и повышению эффективности общественного воспроизводства в целом. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, следовательно, концентрации производства.

С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их - дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности.

1.2 Виды кредитования юридических лиц

Банковский кредит - это такой кредит, при котором владельцы свободных денежных средств предоставляют их в ссуду заемщикам через посредство банков.

Денежная форма данного кредита предоставляет возможность получить его любой области хозяйственной деятельности, на личные цели физических лиц и другие потребности [3].

Банковские кредиты подразделяются на ряд видов по различным критериям или признакам. В основу их классификации могут положены разные особенности, отражающие те или иные стороны кредитования.

В зависимости от субъекта кредитования различают кредиты государственным и негосударственным предприятиям и организациям, гражданам, занимающимся индивидуальной трудовой деятельностью, другим банкам, прочим хозяйствующим субъектам, включая органы власти, совместные предприятия, международные объединения и организации.

По срокам пользования кредиты бывают до востребования и срочные (среди которых, в свою очередь, выделяют краткосрочные, среднесрочные и долгосрочные).

Краткосрочный кредит предоставляется на период до одного года и обслуживает движение оборотного капитала предприятия, содействует своевременному осуществлению расчетов, повышает платежеспособность предприятия, укрепляет их финансовое положение. Краткосрочный кредит является идеальным источником формирования той части оборотного капитала, которая подвержена наиболее частым колебаниям.

Помимо кратко-, средне- и долгосрочных ссуд существует вид кредита особой срочности - онкольный кредит (от англ. money of call - ссуда до востребования), который погашается по первому требованию. Он выдается банком брокерам, дилерам и клиентам для сверхкраткосрочных нужд и используется, как правило, при биржевых спекуляциях [24].

По размерам различают кредиты крупные, средние и мелкие. По обеспечению - необеспеченные (бланковые) кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковские ссуды разграничиваются на ссуды компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявляемых заемщику к оплате по кредитуемым мероприятиям.

По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно, на определенную дату.

Кредит классифицируется по видам в зависимости от платности его использования. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленной за пользование ссудой.

Следующей перспективной формой нетрадиционного банковского кредитования является лизинг. Лизинг - это кредитование отношений арендодателей и арендополучателей в связи с эксплуатацией технологического оборудования. Лизинг представляет собой договор аренды, предусматривающий предоставление лизингодателем (арендодателем) принадлежащих ему оборудования, машин, оргтехники, транспортных средств, сооружений производственного, торгового и складского назначения лизингополучателю (арендатору) в исключительное пользование на установленный срок за определённое вознаграждение - арендную плату, которая включает процентную ставку, закрывающую стоимость привлечения средств арендодателем на денежном рынке с учётом необходимой прибыли банка и амортизацию имущества. От кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остаётся собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды [10].

Основными критериями предоставления ссуд банками становятся риск, ликвидность и прибыльность их использования заемщиком. Банки большое внимание стали уделять анализу кредитоспособности своих клиентов, эффективности и окупаемости кредитуемых мероприятий. Резко возросло значение и расширились формы обеспечения возвратности банковских ссуд.

1.3 Кредитная политика банка

Стратегия и тактика банка в сфере получения и предоставления кредитов составляет суть его кредитной политики.

Банк, будучи самостоятельным кредитным учреждением, проводит свою кредитную политику с учетом политических и экономических условий, уровня развития банковского законодательства, межбанковской конкуренции, степени развития банковской инфраструктуры и другое.

Кредитная политика банка включает в себя следующие элементы:

Наличие ресурсов у банка и их структура обусловливают проведение кредитной политики. Кредитная политика во многом зависит от ликвидности банка.

Кредитование проводится несколькими этапами, среди которых следует выделить: подготовительный; рассмотрение кредитного проекта; оформление кредитной документации; этап использования кредита и последующего контроля в процессе кредитования.

Кредитная политика коммерческого банка - это комплекс его мероприятий, цель которых - повышение доходности кредитных операций и снижение кредитного риска [20].

Разрабатывая кредитную политику, банк должен учитывать ряд объективных и субъективных факторов:

1. Макроэкономические:

- общее состояние экономики страны;

- денежно-кредитная политика Банка России;

- финансовая политика Правительства России.

2. Региональные и отраслевые:

- состояние экономики в регионах и отраслях, обслуживаемых банком;

- состав клиентов, их потребность в кредите;

- наличие банков-конкурентов.

3. Внутрибанковские:

- величина собственных средств (капитала) банка;

- структура пассивов;

- способности и опыт персонала.

Наличие ресурсов у коммерческого банка является исходным для проведения кредитной политики. Если кредитная операция оказывается достаточно доходной и менее рискованной, банк может увеличить объём денежных средств, предназначенных для кредитования. Ещё более заметное влияние на кредитную политику оказывает структура имеющих в распоряжении банков денежных средств. Если в их составе достаточный удельный вес занимают долгосрочные ресурсы, то банк располагает большими возможностями для долгосрочного кредитования. Также, кредитная политика зависит во многом от ликвидности банка, возможности выполнения им обязательств перед кредиторами - юридическими и физическими лицами, хранящими денежные средства на счетах в банке [6].

Кредитная политика зависит и от специализации банка. Банк может специализироваться не на кредитных, а иных (например, валютных) операция; тогда и кредитная политика будет менее масштабной, сдержанной.

Первый этап формирования политики банка в области кредитования -определение его стратегических целей. После этого банк вырабатывает принципы организации кредитного портфеля и далее, основываясь на выбранных принципах, определяет регламент исполнения кредитных операций. Схематично состав работ, которые выполняются на каждом из перечисленных этапов формирования политики банка в области кредитования, представлен на рисунке 1.

Рисунок 1 – Этапы формирования политики в области кредитования

Цель кредитной политики коммерческого банка выражает конечный результат деятельности банка, вытекает из его назначения - удовлетворять потребности клиентов в получении дополнительных денежных средств. Эти средства, полученные на возвратной основе, обеспечивают жизнедеятельность предприятий, физических лиц. При этом банки реализуют свои собственные цели как коммерческое предприятие - интересы получения прибыли.

Задачи кредитной политики коммерческого банка имеют более частный характер: они могут быть связаны с улучшением состава, банковских кредитов, необходимостью ускорения их оборачиваемости, повышения удельного веса обеспечённых ссуд [18].

Выбор направления кредитования вытекает из цели кредитной политики. Этот элемент является частью стратегии коммерческого банка. Коммерческие банки могут концентрировать свои усилия на кредитном обслуживании организации определённых отраслей народного хозяйства.

Кредитная политика обычно оформляется в виде письменно зафиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования.

Каждый из перечисленных элементов тесно связан с другими. Нарушение одного из них неизбежно приводит к затруднениям либо к убыткам от кредитной деятельности. Коммерческий банк, к примеру, не может ставить цель кредитования, не осуществляя контроль, проверку того, как она реализуется.

Одним из обязательных условий снижения кредитного риска является диверсификация ссудного портфеля. Правила диверсификации предусматривают следующее: выдавать ссуды различным предприятиям из различных отраслей экономики меньшими суммами на более короткий срок и большему числу заемщиков. Как дополнительное условие снижения виска должна применяться диверсификация обеспечения возврата кредитов на основе сочетания различных способов обеспечения возврата ссуд - залога, гарантий, поручительства, страхования. Соблюдение этих правил позволит компенсировать возможные потери по одним кредитным сделкам за счет выгод от других [34].

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА Банка «Первомайский» (ЗАО)

2.1 Организационно-правовая характеристика банка

Банк «Первомайский» (ЗАО) работает на финансовом рынке Кубани с октября 1990 г. В настоящее время он является одним из наиболее динамично развивающихся банков, входящий в состав крупнейших в Южном Федеральном Округе по величине собственного капитала и активам.

Банк имеет круглую печать, содержащую его полное официальное и сокращенное наименование на русском языке, эмблему и указание на место его нахождения. Банк «Первомайский» может на добровольных началах создавать или входить в союзы, ассоциации, не преследующие цели извлечения прибыли. Для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций.

Полное наименование банка - Акционерный банк «Первомайский» (закрытое акционерное общество), краткое - Банк «Первомайский» (ЗАО). Юридический адрес: 350020, г. Краснодар, ул. Красная, 139.

Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

26 марта 2008 г. был открыт дополнительный офис «Белореченский» Банка «Первомайский» (ЗАО), находящийся по адресу: г. Белореченск, ул. Ленина, 50.

К числу операций, осуществляемых дополнительным офисом «Белореченский», относятся:

- открытие и ведение банковских счетов юридических и физических лиц;

- осуществление расчетов по поручению юридических и физических лиц по их банковским счетам;

- привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады денежных средств от имени и за счет банка;

- покупка поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) за наличную валюту Российской Федерации;

- покупка наличной иностранной валюты за наличную валюту Российской Федерации;

- продажа наличной иностранной валюты за наличную валюту Российской Федерации;

- осуществление переводов денежных средств в валюте Российской Федерации по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

- прием денежных знаков иностранных государств (группы государств) и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу;

- прием наличной иностранной валюты для осуществления перевода из Российской Федерации по поручению физического лица без открытия банковского счета (за исключением почтовых переводов);

- выплаты наличной иностранной валюты по переводам в Российскую Федерацию без открытия банковского счета в пользу физического лица;

- прием наличной иностранной валюты для зачисления на счета физических лиц в иностранной валюте;

Стабильно развивающийся Банк «Первомайский» отличается от прочих, прежде всего, устойчивым финансовым положением и сильным стратегическим потенциалом. Пассивные и активные операции тесно взаимосвязаны: структура и характер пассивов во многом определяют возможности банка в проведении активных операций, одновременно изменение политики банка в области кредитования может существенно влиять на характер ресурсов.

Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов.

При замедлении притока ресурсов, банк пересматривает свою политику в области активных операций, отказываясь от выгодных предложений, погашая часть выданных кредитов, производит продажу ценных бумаг. Поэтому необходима четкая координация всех сфер банковской деятельности.

Объем операций с ценными бумагами в странах с высоким уровнем развития рыночных отношений, где они являются одной из высоколиквидных форм вложений средств, варьируют в активах баланса от 20 до 40 и более процентов. Для рассматриваемого банка объем этого вида операций остается весьма незначительной величиной. Так, в 2005 г. вложения в инвестиционные ценные бумаги составляли 2,70% , в 2006 г. - 4,20%, а в 2007 г. вложений в инвестиционные ценные бумаги вообще не осуществлялось.

Основные средства, нематериальные активы и материальные запасы в 2005 г. составляли 1,10%, в 2006 г. - 1%, в 2007 г. - 0,70% от общей величины актива баланса исследуемого банка.

Структура пассива отражает источники собственных и привлеченных средств, при этом объем и структура пассивов в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть объем и структуру активов.

В 2006 г. средства клиентов увеличились по сравнению с 2005 г. на 71,50% и составили 2474861 тыс.руб., в 2007 г. они увеличились на 43,60% в сравнении с 2006 г.

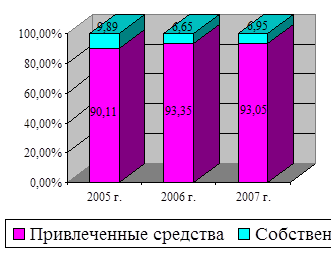

Собственные средства банка является стабильным источником, обеспечивающим платежеспособность Банка «Первомайский» (ЗАО), обеспечивающим покрытие кредитных рисков. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Приведенные данные таблицы 2 и рисунок 4 показывают, что в общей сумме ресурсов коммерческого банка на долю собственных средств в 2005 г. приходилось 9,89%, в 2006 г. - 6,65%, а в 2007 г. - 6,95% . Общая сумма источников собственных средств в 2006 г. увеличилась на 8,83% по сравнению с 2005 г., а в 2007 г. ее рост составил 150,13%.

Динамика структуры собственных и привлеченных средств банка показана на рисунке 2.

Рисунок 2 – Динамика структуры собственных и привлеченных средств Банка «Первомайский» (ЗАО), %

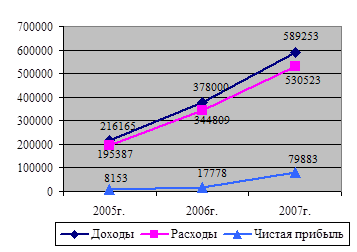

Анализ финансовых результатов деятельности коммерческого банка состоит в проведении анализа доходов, расходов банка и расчета прибыли. Основным источником информации для проведения анализа финансового положения является форма №2 «Отчет о финансовых результатах банка».

Доходы банка - это общая сумма денежных средств, полученных от осуществления активных операций. Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Наибольший удельный вес в структуре доходов составляют полученные проценты (63,28 - 68,60%), которые имеют возрастающее значение за рассматриваемый период.

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка.

Наибольший удельный вес в структуре расходов банка занимают уплаченные проценты и административно-управленческие расходы. Так, в 2005 г. уплаченные проценты и аналогичные расходы составили 42,42%, в 2006 г. - 45,27%, а в 2007 г. 42,64%, при этом темп роста в 2006 г. составил 188,33%, а в 2007 г. - 144,93%.

Общая сумма доходов в 2005 г. составила 216165 тыс.руб., в 2006 г. - 378000 тыс.руб., при этом ее рост составил 174,87%. В 2007 г. доходы банка увеличились на 211253 тыс.руб., что составляет 55,89%.

Рисунок 3 – Динамика финансовых результатов деятельности Банка «Первомайский» (ЗАО), тыс.руб.

От периода к периоду наблюдается увеличение валюты баланса, что говорит о расширении деятельности Банка «Первомайский» (ЗАО) на рынке банковских услуг.

В связи с данной динамикой и реализацией менеджментом банка стратегий, направленных на оптимизацию управления активными и пассивными операциями, а также совершенствование системы управления рисками позволили получить прибыль по итогам 2005-2007 гг.

3 КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В Банке «Первомайский» (ЗАО)

3.1 Особенности организации кредитования юридических лиц в Банке «Первомайский» (ЗАО)

Организация кредитного процесса осуществляется Акционерным Банком «Первомайский» исходя из собственной кредитной политики, которая учитывает экономические, политические, организационные и иные факторы, оказывающие влияние на его деятельность. Кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка (понимание приоритетов, целей, инструментов, методов организации кредитных сделок), объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений. Организация кредитного процесса в банке основывается на функциональном разграничении обязанностей кредитного персонала, позволяющем добиваться высокого профессионализма.

Процентные ставки по кредитам предлагаются кредитующими подразделениями банка и устанавливаются органами принятия кредитных решений как неотъемлемая часть кредитного предложения с учетом стоимости фондирования. При установлении процентной ставки кредитующие подразделения помимо анализа риска учитывают наличие прочих доходов от данного клиента или данной кредитной операции, стоимость привлекаемых ресурсов. Кредитующие подразделения придерживаются единой процентной политики по каждому клиенту. Установление для одного клиента разных процентных ставок разными кредитующими подразделениями, соответственно, конкуренции между кредитующими подразделениями банка не допускается.

Дополнительный офис «Белореченский» Банка «Первомайский» (ЗАО) осуществляет планирование кредитной работы; осуществляет привлечение клиентов; инициирует кредитные сделки; осуществляет анализ кредитных предложений; при необходимости участвует в анализе и подготовке кредитных предложений по специальным видам кредитования; выносит кредитные предложения на рассмотрение органов, принимающих кредитные решения; осуществляет оформление и выдачу кредитов; осуществляет сопровождение кредитов; выявляет проблемные ссуды и проводят работу по их погашению; инициирует разработку методологических документов.

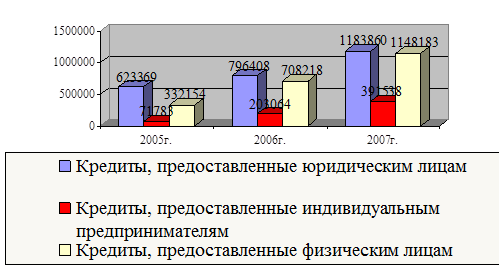

Кредитный портфель представляет собой остаток кредитной задолженности по балансу коммерческого банка на определенную дату, то есть совокупность требований банка по кредитам, которые классифицированы на основе определенных критериев. Структура кредитного портфеля Банка «Первомайский» (ЗАО) за последние три года рассмотрена на рисунке 4.

Рисунок 4 – Структура выданных кредитов Банка «Первомайский» (ЗАО), тыс. руб.

3.2 Оценка кредитных продуктов предоставляемых юридическим лицам

Основной упор при кредитовании делается на работу с юридическими лицами. Основными видами кредитов, предоставляемых банком, являются: кредит на пополнение оборотных средств, овердрафт, кредиты на покупку оборудования и транспорта, кредиты на приобретение коммерческой недвижимости, кредиты на развитие предприятий, уступка денежного требования.

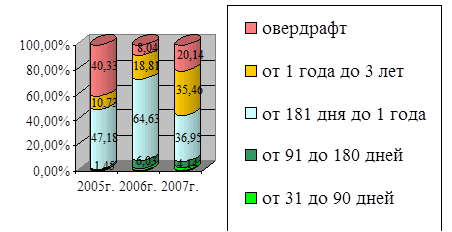

На рисунке 7 отражены данные о кредитах, выданных юридическим лицам Банком «Первомайский» в 2005-2007 г.г., в зависимости от сроков предоставления. эти данные.

Наибольший объем выданных кредитов юридическим лицам за исследуемый период был предоставлен на срок от 6 месяцев до 1 года. Так,

лицам, составила 2,29%, а в 2007 г. их прирост составил 97,34%.

Наименьшими по сроку выдачи являются кредиты, предоставляемые на один месяц, при этом их удельный вес за исследуемый период, составил менее 0,5%.

Рисунок 5 – Структура кредитов Банка «Первомайский» (ЗАО), предоставленных юридическим лицам, %

Необходимыми документами для получения кредита юридическими лицами являются:

- правоустанавливающие и юридические документы;

- финансовые документы и бухгалтерская отчетность;

- хозяйственные и иные договоры, связанные с деятельностью бизнеса;

- правоустанавливающие документы;

- иные документы.

Сроки принятия решений о выдачи кредита юридическим лицам составляют от трех до десяти дней. Выдача кредита осуществляется в форме единовременного предоставления кредита или в виде кредитной линии. При использовании автокредита для бизнеса и коммерческой ипотеки возможно приобретение нескольких транспортных средств или объектов недвижимости одновременно.

Предоставление кредитных средств возможно до перевода оборотов в банк. Кредитование на приобретение коммерческой недвижимости – это специальная программа банка, позволяющая получить кредит на покупку ликвидной коммерческой недвижимости: торговых, офисных и складских нежилых помещений расположенной в Краснодаре и Краснодарском крае. Залогом в этом случае выступает приобретаемая собственность. Важно отметить, что обязательным для банка условием является право собственности заемщика на земельный участок, или договор долгосрочной аренды, срок которой превышает срок предоставляемого кредита не менее чем на 1 год.

При определении процентных ставок по кредитам банк руководствуется принципом, в соответствии с которым процентная ставка определяется уровнем риска по кредитной сделке. Процентная ставка по всем формам кредита составляет не менее 15%. Срок погашения задолженности по кредиту «Сезонный» - до девяти месяцев, по всем остальным видам кредита - до трех лет. Порядок погашения кредита устанавливается в виде аннуитентных платежей, согласно гибкого графика, при этом возможно предоставление отсрочки погашения основного долга.

Преимущества кредитов Банка «Первомайский» для малого и среднего бизнеса являются:

Особой формой кредитования юридических лиц и индивидуальных предпринимателей, зарегистрированных в Краснодарском крае, является микрокредитование, которое предоставляется на пополнение оборотного капитала и приобретение основных средств. Целями программы микрокредитования является предоставление краткосрочных займов малым предприятиям и расширение и развитие микропредприятий.

Программа предусматривает поэтапное предоставление займов, условием перехода на следующий уровень является своевременная уплата процентов, возврат займа и отсутствие пролонгаций. Данный кредит в Банке «Первомайский» предоставляется на срок до 36 месяцев, а сумма кредита составляет не менее 20000 руб. Процентная ставка для всех видов микрокредитования одинакова и составляет 17%.

3.3 Оценка кредитоспособности заемщика

При изучении кредитоспособности заемщика банка основной целью является оценка способности и готовности заемщика полностью и в срок рассчитаться по своим долговым обязательствам. При оценке клиента Банка «Первомайский» необходимо установить его юридический статус, оценить репутацию заемщика по отношению к своим обязательствам в прошлом и произвести анализ экономической состоятельности. Кредитоспособность заемщика прогнозирует его платежеспособность на ближайшую перспективу. Оценивается она по системе показателей, которые отражают размещение и источники оборотных средств, результаты хозяйственно-финансовой деятельности заемщика.

Финансовое состояние предприятия характеризуется широким кругом показателей, в совокупности определяющих надежность фирмы как потенциального партнера. Важно определить, разумно ли распоряжается компания своим имуществом, как это отражается на размере получаемой прибыли и её использовании. Существует несколько групп финансовых коэффициентов, по которым кредитный специалист может судить о состоянии дел потенциального клиента. Расчет финансовых коэффициентов, используемых при оценке кредитоспособности заемщика – юридического лица в Банке «Первомайском», рассмотрен в таблице 1.

Таблица 1 – Финансовые коэффициенты, используемые при оценке кредитоспособности юридического лица в Банке «Первомайском» (ЗАО)

| Коэффициент

|

Формула расчета коэффициента

|

Баллы

|

| Коэффициент отношения суммы кредита к собственному капиталу

|

(Сумма долга по действующим кредитам + Сумма запрашиваемого кредита) / Собственный капитал

|

от 0 до 0,3 – 8 баллов

от 0,3 до 0,5 – 5 баллов

свыше 0,5 – 0 баллов

|

| Коэффициент покрытия ежемесячных взносов чистой прибылью

|

Среднемесячная чистая прибыль / (Сумма ежемесячных взносов по действующим кредитам + Сумма ежемесячных взносов по запрашиваемому кредиту)по действующим кредитам + Сумма ежемесячных взносов по запрашиваемому

|

> 2 – 8 баллов

от 1,5 до 2 – 0 баллов

|

| Коэффициент соответствия доходов и расходов за анализируемый период

|

Чистая прибыль – Расходы + Сбережения на начало – Сбережения – Прочая дебиторская задолженность + Прочая кредиторская задолженность

|

если модуль не превосходит чистой прибыли, то 10 баллов

|

| Коэффициент текущей ликвидности

|

Всего оборотные активы / Всего задолженность

|

от 1 до 1,2 – 8 баллов

свыше 1,2 – 10 баллов

|

| Коэффициент рентабельности продаж (продукции)

|

Чистая прибыль / Валовая прибыль (для торговли)

Финансовый результат от деятельности / Выручка от реализации (для остальных видов бизнеса)

|

от 0,09 до 0,15 – 2 балла

свыше 0,15 – 5 баллов

|

| Коэффициент долговой нагрузки

|

Сумма кредитов к погашению / Выручка от реализации

|

до 30% - 5 баллов

|

| Коэффициент покрытия обязательств

|

30 * Заемный капитал / Среднемесячная выручка

|

от 90 до 120 – 5 баллов

< 90 - 8 баллов

|

| Коэффициент финансовой независимости

|

Собственный капитал / Валюта баланса

|

≥ 0,4 – 10 баллов (для торговли)

≥ 0,6 – 10 баллов (для остальных видов бизнеса)

|

| Коэффициент кредитной емкости заемщика

|

0,2 х Кредитная емкость, ограниченная размером собственного капитала + 0,2 х Кредитная емкость, ограниченная размером уплачиваемых процентов + 0,6 х Кредитная емкость, ограниченная размером свободных денежных средств

|

< Ѕ суммы кредита – 5 баллов

|

Разносторонность этих показателей усложняет выявление финансового состояния организации. Для решения это задачи используется рейтинговая оценка. Она позволяет определить финансовое положение организации с помощью систематизированного показателя - рейтинга, выраженного в балах, и отнести организацию к определенному классу кредитоспособности.

В зависимости от динамики показателей финансовых коэффициентов кредитоспособности предприятия делятся на группы:

- предприятия первого класса - заемщики с абсолютно устойчивым финансовым состоянием (свыше 65 баллов);

- предприятия второго класса - заемщики, финансовое состояние которых в общем устойчивое, но имеются незначительные отклонения от нормы по отдельным показателям (от 50 до 64 баллов);

- предприятия третьего класса - заемщики, имеющие признаки финансовой напряженности, для преодоления которой у предприятия есть потенциальные возможности (от 30 до 49 баллов);

- некредитоспособные предприятия - заемщики с неудовлетворительным финансовым положением и отсутствием перспектив его стабилизации (менее 29 балов).

Проведем сводную оценку финансового состояния потенциального предприятия-заёмщика ОАО Хлебозавод «Белореченский» для оценки кредитоспособности предприятия согласно методике банка. Анализируемый период составляет 12 месяцев.

Кредитный инспектор в экспрессном режиме установит, что кредитная история ОАО Хлебозавод «Белореченский» была удовлетворительной. Проценты по ранее выданным кредитам погашались своевременно, просроченных платежей по процентам и основному долгу не допускались. Кредитная история свидетельствует о том, что изучаемое предприятие относится к получению кредитов с большой ответственностью, не допуская их.

Заканчивая рассмотрение изменений разделов и статей баланса ОАО Хлебозавод «Белореченский», в общем, можно сделать вывод о положительных изменениях за год в динамике и структуре статей бухгалтерского баланса.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Баланс считается абсолютно ликвидным, если: А1

≥П1

А2

≥П2

; А3

≥П3

; А4

≤П4

. Изучение соотношений этих групп активов и пассивов за определенный период позволит установить тенденции изменения в структуре баланса и его ликвидности.

Баланс анализируемого предприятия не является абсолютно ликвидным, так как на начало года А1

<П1

, А2

>П2

, А3

>П3

, А4

<П4

, а на конец анализируемого периода А1

<П1

, А2

>П2

, А3

>П3

, А4

<П4

.

После общей характеристики финансового состояния и его изменений за отчетный период следующей важной задачей анализа кредитоспособности является исследование финансовых коэффициентов предприятия.

Финансовые коэффициенты ОАО Хлебозавод «Белореченский» рассмотрены в таблице 18. Из таблицы видно, что к концу 2007 г. возросли почти все финансовые коэффициенты кредитоспособности и в целом предприятие имеет тенденцию к улучшению финансового состояния.

Коэффициент отношения суммы кредита к собственному капиталу имеет как в начале, так и в конце года относительно невысокое значение, что говорит о незначительном уровне риска. На анализируемом предприятии рассчитанные показатели рентабельности реализованной продукции имеют тенденцию к повышению, следовательно, можно сделать вывод о повышении конкурентоспособности данной продукции или о достаточно высоком спросе на продукцию данного предприятия.

Коэффициент независимости почти равен нормативному значению, что свидетельствует об относительной независимости от внешних кредиторов. Коэффициент текущей ликвидности или общий коэффициент покрытия на предприятии меньше 2, что говорит о необеспеченности предприятия мобильными оборотными средствами для ведения хозяйственной деятельности и погашения срочных обязательств предприятия.

По рейтинговой шкале кредитоспособности исследуемое предприятие как в начале, так и в конце года можно отнести к предприятию второго класса, финансовое состояние которого в общем устойчивое, но имеются незначительные отклонения от нормы по отдельным показателям.

Как видно из проведенного анализа, ОАО Хлебозавод «Белореченский» относится к кредитоспособным заемщикам и решение о предоставлении запрашиваемого кредита может быть принято положительное.

Единовременный платеж за открытие ссудного счета с учетом ставки составит руб. Ежемесячный платеж составит от суммы кредита, а при их своевременном погашении всего будет заплачена сумма в размере руб., что составляет 124,45% от суммы кредита.

3.4 Рекомендации по совершенствованию процесса кредитования юридических лиц

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции. Именно кредитование малого бизнеса представляет интерес для территориальных банков, поскольку в этой сфере лежит потенциал развития банковской системы. Улучшение показателей роста финансового состояния предприятий является одной из предпосылок формирования кредитной базы коммерческих банков, то есть постоянного спроса на банковский кредит.

С ростом благосостояния населения повышается спрос на финансовые услуги, растут требования к качеству продуктов. Определяющим фактором успеха Банка «Первомайский» (ЗАО) на массовом рынке будет являться его способность предложить качественное обслуживание и удобный доступ к услугам, сохранив при этом конкурентоспособные цены.

Основными конкурентами дополнительного офиса «Белореченский» Банка «Первомайский» (ЗАО) на сегодняшний день являются филиалы таких банков как КБ «Кубань Кредит» ООО, ОАО «Крайинвестбанк», ОАО «Сбербанк России».

Таким образом, по условиям, предлагаемым юридическим лицам в обстановке конкуренции и предложения различных кредитных услуг Банк «Первомайском» (ЗАО) может сдать свои позиции по причине высокой процентной ставки по кредиту, отсутствия кредитных продуктов, предоставляемых на срок более трех лет, а также длительного оформления заявки на кредит.

Вышеназванные проблемы кредитования дают основу для разработки предложений по совершенствованию кредитования в Банке «Первомайском» (ЗАО).

Данные рекомендации, реализованные в комплексе, будут способствовать уменьшению времени обработки заявок, что значительно повысит конкурентоспособность Банка «Первомайском» (ЗАО) на фоне других коммерческих банков.

Также для продвижения кредитных продуктов Банка «Первомайский» (ЗАО), наряду с традиционными методами, можно предложить следующие мероприятия, которые могут осуществляться филиалом под контролем его управляющего:

Содействующие продвижению банковских продуктов на рынке стратегии служат тому, чтобы сфокусировать основное внимание на сильных сторонах предлагаемых услуг.

ЗАКЛЮЧЕНИЕ

Стремление укрепить свои позиции на финансовых рынках является причиной усиления процесса самоорганизации банков, продолжающих и сегодня своевременно и в полном объеме осуществлять оплату платежных документов своих клиентов. В этой ситуации филиал Акционерного коммерческого банка «Первомайского» (ЗАО) стремится не только сохранить свои позиции на финансовом рынке, но и обеспечить выполнение программ развития банка, требующих существенных капиталовложений, финансируемых из прибыли. Банк стремиться к предоставлению разнообразных и качественных услуг своим клиентам, обеспечению сохранности доверенных ему средств и определяет свою стратегию на рынках банковских услуг как рост объемов операций на освоенных рынках с одновременным расширением ассортимента предоставляемых услуг и изменением структуры банковских операций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Алавердов А.Р. Стратегический менеджмент в коммерческом банке / А. Р. Алавердов. – М.: Маркет ДС, 2007. – 576 с.

2 Беликова А.Г. Методика оценки кредитого риска: зарубежный опыт и российская практика / А. Г. Беликова // Рынок ценных бумаг. – 2006. - №5. – С. 42-46.

3 Белоглазова Г.Н. Деньги, кредит, банки / Г. Н. Белоглазова. – М.: «Юрайт», 2006. – 620 с.

4 Гарбузов А.К. Финансово-кредитный словарь, том II / А.К. Гарбузов. – М.: Финансы и статистика, 2007. – 754 с.

5 Герасимова Е.Б. Анализ кредитного риска: рейтинговая оценка клиентов / Е. Б. Герасимова // Финансы и кредит. – 2004. - №17. – С. 30-44.

6 Белоглазова Г.Н. Банковское дело / Н. Б. Глушкова. – М.: «Альма Матер», 2005. – 432с.

7 Гражданский кодекс Российской Федерации от 26 января 1996 г. N14 - ФЗ – Часть 2: (принят Гос. Думой 22 декабря 1995 г.: в ред. от 30 декабря 2008 г.) – www.consultant.ru/popular/gkrf2/

8 Гришкин С.Г. Некоторые вопросы оценки кредитного портфеля банка / С.Г. Гришкин // Деньги и кредит. – 2004. - №1. – С. 36-40.

9 Епронова В.Н. Кредитный продукт как категория рыночной экономики / В. Н. Епронова // Финансы и кредит. – 2004. - №2. – С. 2-6.

10 Жаровская Е.П. Банковское дело / Е. П. Жаровская. – М.: «КНОРУС», 2004. – 326 с.

11 Жукова Е.Ф. Банки и банковские операции. Учебник для вузов / Е.Ф. Жукова – М.: Банки и биржи ЮНИТИ, 2007. – 565 с.

12 Ильясов, С.И. Об оценке кредитоспособности банковского заемщика / С. И. Ильясов // Деньги и кредит. 2005. - №9. – С. 28-34.

13 Кабушкин С.Н. Управление банковским кредитным риском / С. Н. Кабушкин. – М.: Новое знание, 2004. – 336с.

14 Кадыров А.Н. Методика определения категории риска заемщика для управления уровнем риска кредитного портфеля банка / А. Н. Кадыров // Финансы и кредит. – 2004. - №7. – С. 46-51.

15 Кирьянов М.П. Управление проблемными кредитами / М. П. Кирьянов // Банковское дело. – 2006. - № 11. – С. 48-49.

16 Конституция Российской Федерации от 12 декабря 1993 г. (в ред. от 30 декабря 2008 г.) – www.consultant.ru/online/base/

17 Копбаева Г.Ш. Управление кредитными рисками / Г. Ш. Копбаева // Деньги и кредит. – 2004. - №1. – С. 48-50.

18 Крупнов Ю. С. Проблемы оценки эффективности использования банковского кредита / Ю. С. Крупнов // Вопросы статистики. – 2006. - №2. – С. 50-53.

19 Лаврушин О.И. Банковское дело / О. И. Лаврушина. – М.: «КНОРУС», 2005. – 768 с.

20 Лаврушин О.И. Деньги, кредит, банки / О. И. Лаврушина. – М.: «КНОРУС», 2004. – 456 с.

21 Лаврушин О.И. Организация и планирование кредита. / О. И. Лаврушина. – М.: Финансы и статистика, 2006. – 540 с.

22 Ли В.О. Об оценке кредитоспособности заемщика / В. О. Ли // Деньги и кредит. 2005. - №2. – С. 50-54.

23 Любушина Н. П. Анализ финансово-экономической деятельности банков / Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2004. – 471с.

24 Медведев Н.Н. О кредитной деятельности банков / Н. Н. Медведев // Деньги и кредит. – 2004. - №7. – С. 57-59.

25 Мошенский А.Б. Перечень и содержание решаемых задач при управлении банковскими кредитными рисками / А.Б. Мошенский //Финансы и кредит. – 2008. - № 5. – С. 41-47.

26 Положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004г. № 254-П – www.xjob.ru

27 Положение Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа 1998 г. № 54-П (в ред. от 27 июля 2001 г.) – www.kodeks.ru/manage/

28 Положение Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26 июня 1998 г. N 39-П (в ред. от 24 декабря 1998 г. N 64-П) – www.nalog.consultant.ru

29 Положение Банка России «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской федерации» от 26 марта 2007 г. N 302-П – www.garant.ru

30 Романов М.Н. Управление финансами банков / М.Н. Романов // Финансы и кредит. – 2008. - № 3. – С. 65-72.

31 Супрунович Е. А. Основы управления рисками / Е.А. Супрунович // Банковское дело. – 2004. – №12. – С. 9-12.

32 Сухарев Д.В. Методы снижения кредитного риска / Д.В. Сухарев // Дайджест-финансы. – 2004. - №5. – С. 8-14.

33 Тарасова Г.М. Банковское дело: конспект лекций / Г.М. Тарасова. – Ростов н/Д.: «Феникс», 2005. – 190с.

34 Терюхов, В.А. Риск-менеджмент при оценке платежеспособности заемщика / В.А. Терюхов // РЦБ. – 2004. - №3. – С. 67-69.

35 Тимофеев З.А. Аналитическая работа в коммерческом банке / З.А. Тимофеев // Деньги и кредит. – 2005. - №2. – С. 46-53.

36 Тюрина А.В. О кредитных рисках, о возможностях кредитования / А.В. Тюрина // Финансы и кредит. 2005. - №12. – С. 146-148.

37 Тютюнникова, А.В. Банковское дело / А.В. Тютюнникова. – М.: Финансы и статистика, 2005. – 255с.

38 Федеральный закон «О банках и банковской деятельности» от 02 декабря 1990 N 395-1

(в ред. от 28 февраля 2009) – www.consultant.ru/popular/bank/

39 Федеральный закон «О Центральном банке Российской Федерации (Банке России)» N 86-ФЗ от 10 июля 2002 г. (в ред. от 13 октября 2008 г.) – www.kadis.ru

40 Фомин В.А. Базовые услуги кредитования и кредитная политика российских коммерческих банков / В. А. Фомин // Финансовый бизнес. – 2004. - №9-10. – С. 27-32.

41 Шевчук Д.А. Основы банковского дела: конспект лекций. Учебное пособие для вузов. – М.: Феникс, 2007. – 316 с.

42 Шеремет А.Д. Финансовый анализ в коммерческом банке / А. Д. Шеремет. – М.: Финансист, 2005. – 322с.

ПРИЛОЖЕНИЯ

Приложение А

Бухгалтерский баланс, 2005 г.

Акционерный Банк "Первомайский"закрытое акционерное общество

Бухгалтерский баланс на 1 января 2006 года

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020 г.Краснодар ул. Красная 139

тыс. рублей

| NN

|

Наименование статей бухгалтерского баланса

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

| I Активы

|

| 1

|

Денежные средства

|

116 808

|

42 087

|

| 2

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

125 306

|

72 549

|

| 2.1

|

Обязательные резервы

|

33 846

|

17 238

|

| 3

|

Средства в кредитных организациях

|

163 376

|

19 442

|

| 4

|

Чистые вложения в торговые ценные бумаги

|

69 630

|

10 539

|

| 5

|

Чистая ссудная задолженность

|

1 035 200

|

596 044

|

| 6

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

44 767

|

14 412

|

| 7

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

80 591

|

0

|

| 8

|

Основные средства, нематериальные активы и материальные запасы

|

18 302

|

53 016

|

| 9

|

Требования по получению процентов

|

-14 751

|

732

|

| 10

|

Прочие активы

|

18 882

|

11 842

|

| 11

|

Всего активов

|

1 658 111

|

820 663

|

| II Пассивы

|

| 12

|

Кредиты Центрального банка Российской Федерации

|

0

|

0

|

| 13

|

Средства кредитных организаций

|

0

|

0

|

| 14

|

Средства клиентов (некредитных организаций)

|

1 443 429

|

643 008

|

| 14.1

|

Вклады физических лиц

|

1 089 543

|

493 323

|

| 15

|

Выпущенные долговые обязательства

|

42 823

|

14 428

|

| 16

|

Обязательства по уплате процентов

|

6 171

|

3 131

|

| 17

|

Прочие обязательства

|

1 756

|

1 106

|

| 18

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

|

0

|

0

|

| 19

|

Всего обязательств

|

1 494 179

|

661 673

|

| III Источники собственных средств

|

| 20

|

Средства акционеров (участников)

|

110 870

|

110 870

|

| 20.1

|

Зарегистрированные обыкновенные акции и доли

|

110 870

|

110 870

|

| 20.2

|

Зарегистрированные привилегированные акции

|

0

|

0

|

|

| 20.3

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

| 21

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

| 22

|

Эмиссионный доход

|

35 100

|

35 100

|

| 23

|

Переоценка основных средств

|

12 592

|

12 592

|

| 24

|

Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

|

6 792

|

3 581

|

| 25

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

4 009

|

1 885

|

| 26

|

Прибыль (убыток) за отчетный период

|

8 153

|

2 124

|

| 27

|

Всего источников собственных средств

|

163 932

|

158 990

|

| 28

|

Всего пассивов

|

1 658 111

|

820 663

|

| IV Внебалансовые обязательства

|

| 29

|

Безотзывные обязательства кредитной организации

|

162 233

|

58 925

|

| 30

|

Гарантии, выданные кредитной организацией

|

2 258

|

4 217

|

| V Счета доверительного управления

|

| Активные счета

|

| 1

|

Касса

|

0

|

0

|

| 2

|

Ценные бумаги в управлении

|

0

|

0

|

| 3

|

Драгоценные металлы

|

0

|

0

|

| 4

|

Кредиты предоставленные

|

0

|

0

|

| 5

|

Средства, использованные на другие цели

|

0

|

0

|

| 6

|

Расчеты по доверительному управлению

|

0

|

0

|

| 7

|

Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 8

|

Текущие счета

|

0

|

0

|

| 9

|

Расходы по доверительному управлению

|

0

|

0

|

| 10

|

Убыток по доверительному управлению

|

0

|

0

|

| Пассивные счета

|

| 11

|

Капитал в управлении

|

0

|

0

|

| 12

|

Расчеты по доверительному управлению

|

0

|

0

|

| 13

|

Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 14

|

Доходы от доверительного управления

|

0

|

0

|

| 15

|

Прибыль по доверительному управлению

|

0

|

0

|

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение Б

Отчет о прибылях и убытках, 2005 г.

Акционерный Банк "Первомайский"закрытое акционерное общество

Отчет о прибылях и убытках за 2005 год

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020 г.Краснодар ул. Красная 139

тыс. рублей

| NN

|

Наименование статей

|

Данные за отчетный период

|

Данные за соответствующий период прошлого года

|

| Проценты полученные и аналогичные доходы от:

|

| 1

|

Размещения средств в кредитных организациях

|

6 120

|

2 572

|

| 2

|

Ссуд, предоставленных клиентам (некредитным организациям)

|

121 971

|

78 631

|

| 3

|

Оказание услуг по финансовой аренде (лизингу)

|

0

|

0

|

| 4

|

Ценных бумаг с фиксированным доходом

|

7 895

|

0

|

| 5

|

Других источников

|

813

|

771

|

| 6

|

Всего процентов полученных и аналогичных доходов

|

136 799

|

81 974

|

| Проценты уплаченные и аналогичные расходы по:

|

| 7

|

Привлеченным средствам кредитных организаций

|

212

|

32

|

| 8

|

Привлеченным средствам клиентов (некредитных организаций)

|

81 482

|

45 070

|

| 9

|

Выпущенным долговым обязательствам

|

1 194

|

3 227

|

| 10

|

Всего процентов уплаченных и аналогичных расходов

|

82 888

|

48 329

|

| 11

|

Чистые процентные и аналогичные доходы

|

53 911

|

33 645

|

| 12

|

Чистые доходы от операций с ценными бумагами

|

1 065

|

-367

|

| 13

|

Чистые доходы от операций с иностранной валютой

|

15 310

|

11 909

|

| 14

|

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами

|

0

|

0

|

| 15

|

Чистые доходы от переоценки иностранной валюты

|

-2 822

|

39

|

| 16

|

Комиссионные доходы

|

51 150

|

13 295

|

| 17

|

Комиссионные расходы

|

3 020

|

1 547

|

| 18

|

Чистые доходы от разовых операций

|

14 340

|

-89

|

| 19

|

Прочие чистые операционные доходы

|

323

|

12 018

|

| 20

|

Административно- управленческие расходы

|

79 489

|

57 912

|

| 21

|

Резервы на возможные потери

|

-29 990

|

-4 987

|

| 22

|

Прибыль до налогообложения

|

20 778

|

6 004

|

| 23

|

Начисленные налоги (включая налог на прибыль)

|

12 625

|

3 881

|

| 24

|

Прибыль (убыток) за отчетный период

|

8 153

|

2 123

|

|

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение В

Бухгалтерский баланс, 2006 г.

Акционерный банк "Первомайский" (закрытое акционерное общество)

Бухгалтерский баланс на 1 января 2007 года

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020, г. Краснодар, ул. Красная, 139.

тыс. рублей

| NN

|

Наименование статей бухгалтерского баланса

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

| I Активы

|

| 1

|

Денежные средства

|

193 660

|

116 808

|

| 2

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

184 869

|

125 306

|

| 2.1

|

Обязательные резервы

|

40 616

|

33 846

|

| 3

|

Средства в кредитных организациях

|

75 789

|

163 376

|

| 4

|

Чистые вложения в торговые ценные бумаги

|

133 098

|

69 630

|

| 5

|

Чистая ссудная задолженность

|

1 878 087

|

1 035 200

|

| 6

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

112 560

|

44 767

|

| 7

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

73 363

|

80 591

|

| 8

|

Основные средства, нематериальные активы и материальные запасы

|

26 939

|

18 302

|

| 9

|

Требования по получению процентов

|

421

|

-14 751

|

| 10

|

Прочие активы

|

2 087

|

18 882

|

| 11

|

Всего активов

|

2 680 873

|

1 658 111

|

| II Пассивы

|

| 12

|

Кредиты Центрального банка Российской Федерации

|

0

|

0

|

| 13

|

Средства кредитных организаций

|

1 758

|

0

|

| 14

|

Средства клиентов (некредитных организаций)

|

2 474 861

|

1 443 429

|

| 14.1

|

Вклады физических лиц

|

1 929 339

|

1 089 543

|

| 15

|

Выпущенные долговые обязательства

|

1 300

|

42 823

|

| 16

|

Обязательства по уплате процентов

|

8 779

|

6 171

|

| 17

|

Прочие обязательства

|

4 002

|

1 756

|

| 18

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

|

11 767

|

0

|

| 19

|

Всего обязательств

|

2 502 467

|

1 494 179

|

| III Источники собственных средств

|

| 20

|

Средства акционеров (участников)

|

110 870

|

110 870

|

| 20.1

|

Зарегистрированные обыкновенные акции и доли

|

110 870

|

110 870

|

| 20.2

|

Зарегистрированные привилегированные акции

|

0

|

0

|

|

| 20.3

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

| 21

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

| 22

|

Эмиссионный доход

|

35 100

|

35 100

|

| 23

|

Переоценка основных средств

|

12 592

|

12 592

|

| 24

|

Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

|

10 095

|

6 792

|

| 25

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

12 161

|

4 009

|

| 26

|

Прибыль (убыток) за отчетный период

|

17 778

|

8 153

|

| 27

|

Всего источников собственных средств

|

178 406

|

163 932

|

| 28

|

Всего пассивов

|

2 680 873

|

1 658 111

|

| IV Внебалансовые обязательства

|

| 29

|

Безотзывные обязательства кредитной организации

|

348 753

|

162 233

|

| 30

|

Гарантии, выданные кредитной организацией

|

658

|

2 258

|

| V Счета доверительного управления

|

| Активные счета

|

| 1

|

Касса

|

0

|

0

|

| 2

|

Ценные бумаги в управлении

|

0

|

0

|

| 3

|

Драгоценные металлы

|

0

|

0

|

| 4

|

Кредиты предоставленные

|

0

|

0

|

| 5

|

Средства, использованные на другие цели

|

0

|

0

|

| 6

|

Расчеты по доверительному управлению

|

0

|

0

|

| 7

|

Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 8

|

Текущие счета

|

0

|

0

|

| 9

|

Расходы по доверительному управлению

|

0

|

0

|

| 10

|

Убыток по доверительному управлению

|

0

|

0

|

| Пассивные счета

|

| 11

|

Капитал в управлении

|

0

|

0

|

| 12

|

Расчеты по доверительному управлению

|

0

|

0

|

| 13

|

Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 14

|

Доходы от доверительного управления

|

0

|

0

|

| 15

|

Прибыль по доверительному управлению

|

0

|

0

|

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение Г

Отчет о прибылях и убытках, 2006 г.

Акционерный банк "Первомайский" (закрытое акционерное общество)

Отчет о прибылях и убытках за 2006 год

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020, г. Краснодар, ул. Красная, 139.

тыс. рублей

| NN

|

Наименование статей

|

Данные за отчетный период

|

Данные за соответствующий период прошлого года

|

| Проценты полученные и аналогичные доходы от:

|

| 1

|

Размещения средств в кредитных организациях

|

15 104

|

6 120

|

| 2

|

Ссуд, предоставленных клиентам (некредитным организациям)

|

207 314

|

121 971

|

| 3

|

Оказание услуг по финансовой аренде (лизингу)

|

0

|

0

|

| 4

|

Ценных бумаг с фиксированным доходом

|

20 059

|

7 895

|

| 5

|

Других источников

|

887

|

813

|

| 6

|

Всего процентов полученных и аналогичных доходов

|

243 364

|

136 799

|

| Проценты уплаченные и аналогичные расходы по:

|

| 7

|

Привлеченным средствам кредитных организаций

|

236

|

212

|

| 8

|

Привлеченным средствам клиентов (некредитных организаций)

|

155 474

|

81 482

|

| 9

|

Выпущенным долговым обязательствам

|

391

|

1 194

|

| 10

|

Всего процентов уплаченных и аналогичных расходов

|

156 101

|

82 888

|

| 11

|

Чистые процентные и аналогичные доходы

|

87 263

|

53 911

|

| 12

|

Чистые доходы от операций с ценными бумагами

|

3 151

|

1 065

|

| 13

|

Чистые доходы от операций с иностранной валютой

|

23 793

|

15 310

|

| 14

|

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами

|

20

|

0

|

| 15

|

Чистые доходы от переоценки иностранной валюты

|

-6 708

|

-2 822

|

| 16

|

Комиссионные доходы

|

77 473

|

51 150

|

| 17

|

Комиссионные расходы

|

6 329

|

3 020

|

| 18

|

Чистые доходы от разовых операций

|

6 424

|

14 340

|

| 19

|

Прочие чистые операционные доходы

|

30 483

|

323

|

| 20

|

Административно- управленческие расходы

|

137 719

|

79 489

|

| 21

|

Резервы на возможные потери

|

-44 660

|

-29 990

|

| 22

|

Прибыль до налогообложения

|

33 191

|

20 778

|

| 23

|

Начисленные налоги (включая налог на прибыль)

|

15 413

|

12 625

|

| 24

|

Прибыль (убыток) за отчетный период

|

17 778

|

8 153

|

|

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение Д

Бухгалтерский баланс, 2007 г.

Акционерный банк "Первомайский" (закрытое акционерное общество)

Бухгалтерский баланс на 1 января 2008 года

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020, г. Краснодар, ул. Красная, 139.

тыс. рублей

| NN

|

Наименование статей бухгалтерского баланса

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

| I Активы

|

| 1

|

Денежные средства

|

233917

|

193660

|

| 2

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

244178

|

184869

|

| 2.1

|

Обязательные резервы

|

43122

|

40616

|

| 3

|

Средства в кредитных организациях

|

245631

|

75789

|

| 4

|

Чистые вложения в торговые ценные бумаги

|

58559

|

133098

|

| 5

|

Чистая ссудная задолженность

|

2978727

|

1878087

|

| 6

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

0

|

112560

|

| 7

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

41109

|

73363

|

| 8

|

Основные средства, нематериальные активы и материальные запасы

|

27009

|

26939

|

| 9

|

Требования по получению процентов

|

15621

|

421

|

| 10

|

Прочие активы

|

10112

|

2087

|

| 11

|

Всего активов

|

3854863

|

2680873

|

| II Пассивы

|

| 12

|

Кредиты Центрального банка Российской Федерации

|

0

|

0

|

| 13

|

Средства кредитных организаций

|

0

|

1758

|

| 14

|

Средства клиентов (некредитных организаций)

|

3553662

|

2474861

|

| 14.1

|

Вклады физических лиц

|

2587722

|

1929339

|

| 15

|

Выпущенные долговые обязательства

|

9100

|

1300

|

| 16

|

Обязательства по уплате процентов

|

14784

|

8779

|

| 17

|

Прочие обязательства

|

6565

|

4002

|

| 18

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

|

2919

|

11767

|

| 19

|

Всего обязательств

|

0

|

0

|

| III Источники собственных средств

|

| 20

|

Средства акционеров (участников)

|

110870

|

110870

|

| 20.1

|

Зарегистрированные обыкновенные акции и доли

|

110870

|

110870

|

| 20.2

|

Зарегистрированные привилегированные акции

|

0

|

0

|

|

| 20.3

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

| 21

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

| 22

|

Эмиссионный доход

|

35100

|

35100

|

| 23

|

Переоценка основных средств

|

12592

|

12592

|

| 24

|

Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

|

1730

|

10095

|

| 25

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

34403

|

12161

|

| 26

|

Прибыль (убыток) за отчетный период

|

76598

|

17778

|

| 27

|

Всего источников собственных средств

|

267833

|

178406

|

| 28

|

Всего пассивов

|

3854863

|

2680873

|

| IV Внебалансовые обязательства

|

| 29

|

Безотзывные обязательства кредитной организации

|

407966

|

348753

|

| 30

|

Гарантии, выданные кредитной организацией

|

5399

|

658

|

| V Счета доверительного управления

|

| Активные счета

|

| 1

|

Касса

|

0

|

0

|

| 2

|

Ценные бумаги в управлении

|

0

|

0

|

| 3

|

Драгоценные металлы

|

0

|

0

|

| 4

|

Кредиты предоставленные

|

0

|

0

|

| 5

|

Средства, использованные на другие цели

|

0

|

0

|

| 6

|

Расчеты по доверительному управлению

|

0

|

0

|

| 7

|

Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 8

|

Текущие счета

|

0

|

0

|

| 9

|

Расходы по доверительному управлению

|

0

|

0

|

| 10

|

Убыток по доверительному управлению

|

0

|

0

|

| Пассивные счета

|

| 11

|

Капитал в управлении

|

0

|

0

|

| 12

|

Расчеты по доверительному управлению

|

0

|

0

|

| 13

|

Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам