| СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

1.1 Понятие и классификация кредитов

1.2 Принципы и правила кредитования

1.3 Кредитоспособность заемщика, как экономическое понятие

1.4 Методы оценки кредитоспособности заемщика

2. АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

2.1 Анализ масштабов и динамики кредитных вложений

2.2 Анализ кредитного портфеля ПАО КБ «Приватбанк»

2.3 Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

2.4 Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «Приватбанк»

3. ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

3.1 Эффективная процентная ставка кредитования

3.2 Оценка кредитной истории заемщика банка – физического лица

3.3 Методы регулирования кредитного риска

3.4 Методика определения платежеспособности физических лиц

4. ОХРАНА ТРУДА

4.1 Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

4.2 Разработка мероприятий по обеспечению безопасных и комфортных условий труда

4.3 Расчет эффективности мероприятий по охране труда

ЗАКЛЮЧЕНИЕ

ПЕРЕЧЕНЬ ССЫЛОК

ВВЕДЕНИЕ

Изменения, которые происходят в экономике Украины, допускают существенные изменения во взаимоотношениях между коммерческими банками и субъектами ведения хозяйства. Высокая рискованная банковская деятельность главным образом связана с условиями и результатами деятельности его клиентов. Анализ структуры активов банковской системы Украины свидетельствует о том, что более трети из них придется на кредитный портфель. Кредитные операции банка являются ведущими среди других, как по прибыльности, так и по масштабности размещения средств.

В нынешних условиях ведения хозяйства, украинские коммерческие банки вынуждены работать в чрезвычайных обстоятельствах. Они оказались в центре многих противоречивых, кризисных и трудно прогнозируемых процессов, которые происходят в экономике, политике и социальной сфере. Начальным моментом в оценке возможностей потенциального клиента, любителя получить кредит, является определение банком возможности заемщика вернуть основную сумму кредита в обусловленное время и оплатить проценты за пользование им.

Реклама

Одним из основных способов избежания невозвращения ссуды является тщательный и квалифицированный отбор потенциальных заемщиков. Главным средством такого отбора является экономический анализ деятельности клиента из позиции его кредитоспособности. Под кредитоспособностью понимается такое финансовое состояние предприятия-заемщика, которое дает уверенность в эффективном использовании ссудных средств, способности и готовности заемщика вернуть кредит в соответствии с условиями кредитного соглашения.

Существует множество методик оценки качества заемщиков – методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения кредита. Употребляемые в настоящее время и рекомендованные способы оценки кредитоспособности заемщика опираются, главным образом, на анализ его деятельности в предыдущем периоде и ориентированные, в основном, на решении расчетных задач. При всем значении таких оценок, они не могут исчерпывающе характеризовать кредитоспособность потенциального заемщика в прогноз[12].

Экономический анализ деятельности клиента должен осуществляться банком постоянно, начиная с первого этапа – подготовки к заключению договора на обслуживание клиента. Особенно глубоким должен быть экономический анализ при заключении кредитных договоров. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитным вложениям, их структурным сдвигом, обеспечить своевременное и полное возвращение ссуд, которое имеет важное значение для повышения эффективности использования материальных и денежных ресурсов.

Цель данной дипломной работы – раскрытие понятия кредитоспособность, рассмотрение методик оценки качества потенциальных заемщиков, употребляемых коммерческими банками в процессе кредитного анализа. В ходе анализа обнаружить преимущества и недостатки, свойственные оценке качества заемщиков, которое проводится по этим методикам. Также разработка предложений по усовершенствованию процесса оценки и отбора потенциальных заемщиков для повышения эффективности кредитных операций коммерческих банков и повышения, тем самым, качества портфеля банковских займов.

Исходя из цели данной работы, основными ее задачами являются следующие:

¾ выбор наиболее оптимальной и эффективной методики оценки кредитоспособности заемщика;

¾ произвести глубокий анализ полученных материалов, а также на его основе сформулировать вывод и рекомендации по усовершенствованию процесса оценки кредитоспособности заемщика[4].

Реклама

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

1.1

Понятие и классификация кредитов

Кредит представляет собой заемный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, возвращения, срочности, платности и целевого характера использования. Соответственно кредитные операции банков заключаются в размещении банками от своего имени, на собственных условиях и на собственный риск привлеченных средств юридических лиц (заемщиков) и граждан.

Важное практическое значение имеет классификация кредитов. Кредиты, которые предоставляются банками, классифицируются по следующим признакам:

По срокам пользования:

а) краткосрочные - до 1 года;

б) среднесрочные - до 3 лет;

в) долгосрочные — свыше 3 лет.

Краткосрочные кредиты могут предоставляться банками в случае временных финансовых трудностей у предприятий, которые возникают в связи с расходами производства и обращения, не обеспеченных поступлениями средств, в соответствующем периоде. Среднесрочные кредиты могут предоставляться субъектам хозяйствования на оплату оборудования, текущие расходы, на финансирование капитальных вложений.

Для формирования основных фондов могут предоставляться долгосрочные кредиты. Объектами такого кредитования, как правило, являются капитальные расходы на реконструкцию, модернизацию и расширение уже действующих основных фондов, на новое строительство, на приватизацию и другое.

Срок кредита, а также проценты за его пользование (если другое не предусмотрено условиями кредитного договора) рассчитываются с момента получения до полного погашения кредита и процентов за его пользование. Предоставление кредита происходит, преимущественно, путем зачисления на счет заемщика или уплаты платежных документов из заемного счета заемщика. По обеспечению кредиты подразделяются:

а) обеспеченные залогом (имуществом, имущественными правами, ценными бумагами);

б) гарантированные (банками, финансами или имуществом третьего лица);

в) с другим обеспечением (поручительство, свидетельство страховой организации);

г) необеспеченные (бланковые).

Коммерческий банк может предоставлять бланковый кредит только в пределах имеющихся собственных средств (без залога имущества или других видов обеспечения – только под обязательство вернуть кредит) с применением повышенной процентной ставки надежным заемщикам, которые имеют стабильные источники погашения кредита и проверенный авторитет в банковских кругах.

По степени риска кредиты бывают:

а) стандартные кредиты;

б) кредиты с повышенным риском.

По методам предоставления:

а) в разовом порядке;

б) в соответствии с открытой кредитной линией;

в) гарантийные (с предварительно обусловленной датой предоставления, по потребности, с взысканием комиссии за обязательство).

По срокам погашения:

а) в то же время;

б) в рассрочку;

в) досрочно (по требованию кредитора, или по заявлению заемщика);

г) с регрессией платежей;

д) по окончанию обусловленного периода (месяц, квартал)[15].

В экономической литературе нет единого мнения относительно количества признаков классификации видов кредита. Вышеприведенные признаки являются наиболее распространенными. Иногда в литературе и нормативных актах имеет место отождествление понятий "виды кредита" и "формы кредита", которые являются спорными. Субъекты хозяйственной деятельности могут использовать такие формы кредита: банковский, коммерческий, лизинговый, ипотечный, бланковый, консорциумный. Физические лица – потребительский кредит.

Коммерческий кредит – это товарная форма кредита, которая определяет отношения по вопросам перераспределения материальных фондов и характеризует кредитное соглашение между двумя субъектами хозяйственной деятельности. Участники кредитных отношений при коммерческом кредите регулируют свои хозяйственные отношения и могут создавать платежные средства в виде векселей – обязательств должника оплатить кредитору отмеченную сумму в определенный срок в определенном месте.

Объектом коммерческого кредита могут быть реализованные товары, выполненные работы, предоставленные услуги, относительно которых продавцом предоставляется отсрочка платежа. В случае оформления коммерческого кредита с помощью векселя, других соглашений о предоставлении кредита можно не заключать. Погашение коммерческого кредита может осуществляться путем:

¾ уплаты должником по векселю;

¾ передачи векселя в соответствии с действующим законодательством другому юридическому лицу (кроме банков и других кредитных учреждений);

¾ переоформление коммерческого кредита на банковский.

В случае оформления коммерческого кредита не с помощью векселя, погашение такого кредита осуществляется на условиях, предусмотренных договором сторон[17].

Лизинговый кредит – это инвестирование собственных или привлеченных финансовых средств, которое заключается в предоставлении по договору лизинга одной стороной (лизингодателем) в исключительное пользование второй стороне (лизингополучателю) на определенный срок имущества, которое принадлежит лизингодателю или становится собственностью по доверенности или согласованием лизингополучателя у соответствующего поставщика (продавца) имущества, при условии уплаты лизингополучателем периодических лизинговых платежей.

В зависимости от особенностей осуществления лизинговых операций, лизинг может быть двух видов – финансовый или оперативный. По форме осуществления лизинг может быть обратным, паевым, международным и т.д.

Объектом лизинга может быть недвижимое и движимое имущество, предназначенное для использования как основные фонды, не запрещенное законом к свободному обращению на рынке и относительно которого нет ограничений о передаче его в лизинг.

Имущество, которое является государственной (коммунальной) собственностью, может быть объектом лизинга только по согласованию с органом, который совершает управление этим имуществом, в соответствии с законом.

Не могут быть объектами лизинга земельные участки, другие естественные объекты, а также целостные имущественные комплексы государственных (коммунальных) предприятий и их структурных подразделений.

Переход права собственности на объект лизинга другому лицу не является основанием для расторжения договора лизинга.

Ипотечный кредит – это особенный вид экономических отношений по поводу предоставления кредитов под залог недвижимого имущества.

Кредиторами ипотеки могут быть ипотечные банки или специальные ипотечные компании, а также коммерческие банки.

Заемщиками могут быть юридические и физические лица, которые имеют в собственности объекты ипотеки, или имеют поручителей, которые предоставляют под залог объекты ипотеки в интересах заемщика.

Предметом ипотеки при предоставлении кредита целесообразно использовать жилые дома, квартиры, производственные дома, сооружения, магазины, земельные участки, которые является собственностью заемщика, и не являются объектом залога по другому соглашению.

Потребительский кредит – кредит, который предоставляется преимущественно в национальной денежной единице физическим лицам-резидентам Украины на приобретение потребительских товаров длительного пользования и услуг, и который возвращается в рассрочку, если другое не предусмотрено условиями кредитного договора.

Банк предоставляет кредиты физическим лицам в размерах, которые определяются, исходя из стоимости товаров и услуг, которые являются объектом кредитования. Размер кредита на строительство, покупку и ремонт жилых домов, садовых домов, дач и других зданий, определяется в пределах стоимости имущества, имущественных прав, которые могут быть переданными банку в обеспечение физическим лицом и суммой ее текущих доходов, за исключением обязательных платежей. Срок возвращения кредита определяется кредитором и заемщиком в кредитном договоре и зависит от целей кредитования, размера кредита, платежеспособности заемщика.

Физические лица погашают кредиты путем перечисления средств из личного вклада, депозитного счета, переводами через почту или наличностью[13].

Кредит может предоставляться заемщику банковским консорциумом такими способами:

а) путем аккумулирования кредитных ресурсов в определенном банке с последующим предоставлением кредитов субъектам хозяйственной деятельности;

б) путем гарантирования общей суммы кредита ведущим банком или группой банков. Кредитование осуществляется в зависимости от потребности в кредите;

в) путем изменения гарантированных банками-участниками квот кредитных ресурсов за счет привлечения других банков для участия в консорциумной операции.

В Положении НБУ "О порядке формирования и использования резерва на возможные потери по ссудам коммерческих банков" в зависимости от критерия риска, кредиты классифицируют на стандартные, под контролем, субстандартные, сомнительные и безнадежные.

За рубежом классификация кредитов по большей части составляется и придерживается самими банками. Систематический метод контроля за качеством банковского кредитного портфеля заключается в классификации кредитов в зависимости от того, насколько заемщик придерживается сроков и условий кредитных соглашений, в частности относительно условий обслуживания ссуды. Кроме того, определение "классифицированный" кредит относится к официальной системе классификации, которую используют органы наблюдения. В каждой стране эти системы неодинаковы и часто пересматриваются[5].

1.2

Принципы и правила кредитования

Банковское кредитование осуществляется при условии соблюдения определенных принципов: срочность возвращения, целевой характер, обеспеченность и платность кредита. Эти принципы не являются чем-то абстрактным, а непосредственно определяют кредитные взаимоотношения между банками и их клиентами путем включения в кредитные соглашения в качестве существенных условий.

Названные принципы являются взаимосвязанными и означают, что банковский кредит предоставляется субъектам кредитования всех форм собственности во временное пользование, на условиях, предусмотренных кредитным договором с соответствующей выплатой процентов за его пользование.

Принцип срочности возвращения кредита означает, что он должен быть возвращен заемщиком банку в предварительно обусловленный срок. От соблюдения этого принципа зависит возможность предоставления новых кредитов, поскольку одним из ресурсов кредитования является возвращение займа. Нарушение данного принципа кредитования приводит к трансформации задолженности по займам из срочной в просроченную. В случае нарушения сроков возвращения и наличия просроченных займов новые кредиты, как правило, не предоставляются.

Целевой характер использования предусматривает вложение заемных средств на конкретные цели, обусловленные кредитным договором – в конкретные хозяйственные процессы, проекты, предприятия и тому подобное. Кредит предоставляется заемщику по большей части на конкретную цель, а не потому, что у него возникла неотложная потребность в средствах. От соблюдения этого принципа в значительной мере зависит своевременность возвращения займа, потому что только реализация цели, на которую получен кредит, может обеспечить необходимые денежные средства для погашения долга[26].

Принцип обеспеченности кредита означает наличие в банке права для защиты своих интересов, недопущения убытков, от невозвращения долга из-за неплатежеспособности заемщика. Принцип обеспеченности займов имеет цель защитить интересы банка и не допустить убытки от невозвращения долга в результате неплатежеспособности заемщика. Он предусматривает, что задолженность по займам, которая отображается в пассиве баланса предприятия-должника, должна быть обеспечена определенным имуществом (товары, или ценные бумаги) которое учитывается в активе его баланса или обязательством третьего лица погасить долг банку (гарантии, поручительства и т.д.).

Некоторые кредиты могут предоставляться и без обеспечения, если банк на это дает свое согласие. Отсутствие обеспечения может быть вызвано как объективными причинами, когда экономическая природа кредита не предусматривает вложения средств в материальные ценности (например, на выставление аккредитивов), так и субъективными, когда банк идет на это сознательно, страхуя свой повышенный риск большими заемными процентами.

В процессе кредитования предприятий банк не только требует возвращение полученного займа, но и уплаты процентов за его пользование. В условиях рыночных отношений процент является объективным спутником кредита, его составным звеном, поскольку кредитная операция – это акт коммерческой продажи на определенный срок денежных средств. За счет процентов банки покрывают свои расходы и получают прибыль. Процент является также одним из средств управления совокупным денежным оборотом, который применяется Национальным банком.

Основными источниками формирования банковских кредитных ресурсов являются собственные средства банков, остатки на текущих и валютных счетах, привлеченные средства юридических и физических лиц на депозитные счета до востребования или срочные, межбанковские кредиты и средства, полученные от выпуска ценных бумаг.

Кроме приведенных принципов, банки должны учитывать определенные ограничения, которые существуют в кредитном процессе.

Кредитные операции осуществляются банками в пределах кредитных ресурсов.

Кредиты в иностранной валюте предоставляются юридическим и физическим лицам-резидентам, которые занимаются предпринимательской деятельностью, резидентам по операциям, которые осуществляются ними с использованием платежных карточек международных платежных систем, и юридическим лицам-нерезидентам – банковским учреждениям.

При проведении кредитной политики коммерческие банки выходят из необходимости обеспечения сочетания интересов банка, его акционеров и вкладчиков, и субъектов хозяйственной деятельности с учетом общегосударственных интересов[18].

Коммерческие банки самостоятельно определяют порядок привлечения и использования средств, проведения кредитных операций, установления уровня процентных ставок и комиссионных вознаграждений. Они отвечают по своим обязательствам перед клиентами всем принадлежащим им имуществом и средствами.

Решение относительно предоставления кредитов заемщикам, независимо от заявленного размера кредита, принимается коллегиально (Правлением банка, Кредитным комитетом, Комиссией и тому подобное) большинством голосов и оформляется протоколом.

При предоставлении заемщику кредита в размере, который превышает 10 процентов собственного капитала ("большие кредиты"), коммерческий банк сообщает о каждом таком случае Национальному банку.

Ни один из выданных больших кредитов не может превышать 25 процентов собственных средств банков. Общий же объем предоставленных кредитов не может превышать восьмикратный размер собственных средств коммерческого банка.

С целью защиты интересов кредиторов и вкладчиков банков кредитования заемщиков осуществляется согласно действующему законодательству Украины с соблюдением установленных НБУ экономических нормативов деятельности коммерческих банков и требований относительно формирования обязательных, страховых и резервных фондов.

Запрещается предоставление кредитов на:

¾ покрытие убытков хозяйственной деятельности заемщика;

¾ формирование и увеличение уставного фонда коммерческих банков и других хозяйственных обществ[31].

1.3

Кредитоспособность заемщика, как экономическое понятие

Кредитоспособность клиента (заемщика) – одно из тех новых понятий, которое буквально внесла в нашу жизнь новая экономическая эпоха. Несмотря на это, сегодня, уже можно с уверенностью сказать, что оно заняло в ней свое место крепко и навсегда.

Существует множество определений кредитоспособности клиента (заемщика). Самым распространенным из них является следующее: способность лица полностью и в срок рассчитаться по своим долговым обязательствам, что делает неотличительным его от другого понятия – “платежеспособность”.

В связи с этим, рассмотрим отличия понятий кредитоспособность и платежеспособность в таблице 1.1.

Таблица 1.1 – Отличительные черты понятий кредитоспособность и платежеспособность

| № п/п

|

Кредитоспособность

|

Платежеспособность

|

| 1

|

Понятие уже в отличии от платежеспособности

|

Понятие, которое вмещает в себе понятие кредитоспособности

|

| 2

|

Прогнозирует платежеспособность предприятия на срок кредита

|

Фиксирует неплатежи за прошлый период или какую-либо другую дату

|

| 3

|

Характеризует возможность погашения части общей задолженности, а именно ссудной задолженности

|

Характеризует способность и возможность погасить все виды задолженности

|

| 4

|

Источники погашения:

|

| выручка от реализации продукции;

выручка от реализации имущества, принятого банком в залог по ссуде;

гарантия другого банка или предприятия;

страховое возмещение.

|

- выручка от реализации продукции;

- выручка от реализации имущества предприятия.

|

Существует множество дополнений, уточнений, и даже других трактовок нашего искомого понятия, большинство из которых можно сжато возвести к следующим определениям.

Кредитоспособность как:

¾ необходимая предпосылка или условие получения кредита;

¾ готовность и способность вернуть долг;

¾ возможность правильно использовать кредит;

¾ возможность своевременно погасить ссуду (реальное возвращение кредита).

В трудах экономистов 20-х годов, где проблемы кредитования всегда были актуальны и широко освещены, кредитоспособность понимали как:

¾ с точки зрения заемщика: способность к осуществлению кредитной операции и возможности своевременно вернуть ссуду;

¾ с точки зрения банка: правильное определение размера допустимости кредита.

Современные условия – перестройка кредитной системы страны, образования коммерческих банков, и переход к двухуровневой структуре банковской системы, ориентация на рыночный характер экономики затребовали разработку более глубоких подходов к проблеме оценки банками кредитоспособности заемщиков.

Самое содержательное определение кредитоспособности было предложено М.О. Сахаровой, которая считает, что кредитоспособность банковских клиентов является “таким финансово-хозяйственным состоянием предприятия или организации, которое дает уверенность в эффективности использования ссудных средств, способности и готовности заемщика вернуть кредит в соответствии с условиями кредитного договора”[7].

Другие исследователи отрицают принятие за основу такого определения при рассмотрении методики оценки кредитоспособности, утверждая, что если под эффективностью использования ссудных средств понимать получение дохода от мероприятия, которое кредитуется, то банк не имеет право предъявлять такие требования к заемщику. Кроме того, определения кредитоспособности, которые приводятся, не учитывают важнейшее условие кредитной операции, как правоспособность заемщика.

По мнению этих авторов, сутью категории "кредитоспособность" является “правовое и хозяйственное положение заемщика, что реально сложилось, и, исходя из оценки которого банк принимает решение о начале (развитии) или прекращении кредитных отношений с заемщиком”.

При определении банком кредитоспособности, как правило, берутся во внимание следующие факторы:

¾ дее- и правоспособность заемщика для осуществления кредитной операции;

¾ его моральный вид, репутация;

¾ наличие обеспечительного материала ссуды;

¾ способность заемщика получать доход.

Правоспособность – это признанная государством способность юридических лиц иметь права и нести ответственность, что предусмотрены и допускаются законом.

Дееспособность – это правомочность заемщика для получения кредита. Имеется в виду не только наличие устава, свидетельства о регистрации предприятия, лицензии, на тот или иной вид деятельности, согласие членов партнерства или учредительный договор, и другие документы, но и характеризуется отсутствием каких-либо ограничений и запрещений на самостоятельность предприятия, как физического лица.

Моральному виду клиента в Украине особенно большое внимание придавалось в литературе дореволюционного периода. По мнению И. Ададурова, "первым и важнейшим условием кредита является необходимость, чтобы лицо, которое ищет у нас возможности кредитования, по своим этическим качествам не вселяло недоверия". При этом моральную основу кредитной операции (честность и порядочность) напрямую связывали с фактором управления делами, компетентностью, умением руководителей хозяйств предусматривать изменения экономической конъюнктуры и пользоваться ними, своевременно перестраивать производство и так далее. Сложность составляет измерение и оценка подобных факторов, потому что представить их значение в цифрах невозможно[33].

Естественно, к числу важнейших аспектов кредитоспособности относилось наличие материального обеспечения ссуды. Отдельные специалисты даже придавали этому фактору решающее значение. Н.Бунге связывал высшую кредитоспособность с наибольшей недвижимостью капитала, вложенного в недвижимое имущество. Он писал, что "недвижимое имущество рассматривается как наилучшая гарантия".

Важнейшим фактором при рассмотрении вопроса о выдаче кредита, большинство экономистов того времени, считало возможность получения заемщиком дохода. Тот же И.Ададуров связывал возможность кредитования конкретного хозяйства "с его высшей целесообразностью, стойкостью и прибыльностью". На этом и делался акцент в исследованиях 20-х годов. Способность заемщика погасить ссудную задолженность имеет значение для кредитора лишь в том случае, если она относится к будущему периоду (является прогнозом такой способности, причем прогнозом достаточно обоснованным и правдоподобным). Между тем все показатели кредитоспособности, употребляемые на практике, повернуты в прошлое, поскольку рассчитываются по данным за прошлый период или периоды, к тому же привычно данные об остатках ("запасах") на отчетную дату, а не более точные данные, об оборотах ("потоках") за определенный период. Здесь – ограничительное значение показателей кредитоспособности. Сложности, порождаемые инфляцией, искажают показатели, которые характеризуют возможность погашения ссудной задолженности (это относится, например, к показателям оборотности капитала и отдельных его частей (активов, основного капитала, запасов), и неодинаковой динамикой объему оборота через опережающий рост цен на реализованную продукцию) и оценкой остатков (основных средств, запасов).

В современных условиях связывать кредитоспособность с одним из вышеперечисленных факторов, как это делают в настоящее время в рыночно развитых странах не придется, также, как получить единственную, синтетическую оценку кредитоспособности заемщика с обобщением цифровых и нецифровых данных.

Во-первых, потому что, рассматривая любой фактор, сталкиваешься с проблемой его определения.

Во-вторых, свой взнос в объективные трудности вносит субъективный фактор – кризисные украинские условия, которые не позволяют говорить об общей высокой кредитоспособности субъектов экономики, и любой из факторов при их комплексном рассмотрении может оказаться решающим. Это значит, что для обоснованной оценки кредитоспособности кроме информации в цифровых величинах нужна экспертная оценка квалифицированных аналитиков[19].

1.4

Методы оценки кредитоспособности заемщика

Разнообразие определений кредитоспособности заемщика и сложность самой ее оценки обусловливают применение множества подходов к решению данной проблемы.

Существуют разные способы оценки кредитоспособности. Каждый из них взаимно дополняет друг друга. Если, например, анализ целевого риска позволяет оценить кредитоспособность клиента в момент осуществления операции только на базе одной ссудной операции, то система финансовых коэффициентов прогнозирует риск с учетом совокупного долга, средних стандартов, которые сложились, и тенденций.

Анализ денежного потока клиента не только оценивает в целом кредитоспособность клиента, но и показывает на этой основе предельные размеры новых ссуд, а также слабые места управления предприятием, из которых могут вытекать условия кредитования и тому подобное.

Рассмотрим детальнее некоторые из них.

Метод оценки кредитоспособности заемщика на основе системы финансовых коэффициентов, которые определяются по балансовым формам.

В мировой практике применяются 5 групп таких коэффициентов:

а) коэффициенты ликвидности;

б) коэффициенты эффективности;

в) коэффициенты финансового левериджа;

г) коэффициенты прибыльности;

д) коэффициенты обслуживания долга.

Этот метод, по сути, только в разной степени выборочности финансовых коэффициентов использует, наверно, любая современная методика оценки кредитоспособности заемщика. В последующем изложении более подробно остановимся на отдельных ее моментах. Заемщики подразделяются на несколько групп и кредитуются банком с учетом номера группы заемщика и специфики отрасли.

Расчет таких коэффициентов в динамике может дать комплексное отражение состояния дел заемщика, но поскольку при оценке кредитоспособности предусматривается ссылка соответствующих показателей в будущее, то в связи с этим, метод целесообразно дополнять прогнозными оценками специалистов.

В зарубежной практике коммерческие банки выбирают коэффициенты для практического использования, решают вопросы об особенностях методологии их расчета. Дальше коэффициенты включаются в стандартные бланки отчетности клиентов, то есть рассчитываются клиентами. Работники банка своими методами проверяют "логику отчета", правильность рассчитанных коэффициентов[20].

Метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов.

В отличие от предыдущего, данный метод ориентирует банк рассматривать не процесс осуществления деятельности, а лишь финансовый результат, потому что в конечном итоге важно реальное возвращение кредита. Схематически данный метод можно представить в виде таблицы.

Таблица 1.2 – Метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов

| Аналитический счет результатов

|

Метод определения

|

| 1. Выручка от реализации (В от РП)

|

(стр. 010 ф. №2)

|

| 2. Валовой коммерческий доход (маржа) (ВКД)

|

В от РП – Стоимость приобретенных товарно-материальных ценностей и готовой продукции

|

| 3. Добавленная стоимость (ДС)

|

ВКД – Эксплуатационные расходы ВКД – Эксплуатационные расходы

|

| 4. Валовой эксплуатационный доход (ВЭД)

|

ДС - Расходы на - Налоги на - Оплата

зарплату зарплату отпусков

|

| 5. Валовой эксплуатационный результат (ВЭР)

|

Оплата Доход от вкл Отчисления

ВЭД- процентов + средств - в фонд

за кредит в другие риска

|

| 6. Прибыль, которая остается в распоряжении предприятия (РП)

|

ВЭР - Прибыль, распределенная – Налог на

между работниками прибыль

|

| 7. Чистая прибыль (ЧП)

|

РП + Случайные доходы - Амортизация

(расходы) недвижимости

|

Таким образом, ориентируясь на то, чтобы увидеть результат финансово-хозяйственной деятельности заемщика, банк тем самым стимулирует его на рост таких показателей как валовой коммерческий доход или чистую прибыль. Нельзя не увидеть, что абсолютные показатели являются информацией не только о масштабах прибыли, но и о размере основных непроизводственных фондов (амортизация недвижимости), количестве акционеров (прибыль распределяется между работниками), размере риска (отчисление в фонд риска), общей величины ссудных средств (уплата процентов за кредит), а расчет относительных показателей способен даже углубить данный анализ и осуществить межхозяйственные сравнения.

Метод оценки кредитоспособности на основе анализа денежных потоков.

Недостатки вышеупомянутых способов в некоторой степени могут быть преодолены, если определять коэффициенты исходя из данных об оборотах ликвидных средств, запасах и краткосрочных долговых обязательств. При правильной увязке соответствующих оборотов оценки кредитоспособности станут надежнее. Реализован такой подход, может быть через анализ денежных потоков клиента, а именно через определение чистого сальдо разных его поступлений и расходов за определенный период (составление притока и оттока средств). Таким образом, денежный поток определяет способность предприятия покрывать свои расходы и погашать задолженность своими собственными ресурсами[28].

Таблица 1.3 – Способность предприятия покрывать свои расходы и погашать задолженность собственными ресурсами

| Показатели

|

Приток (поступление)

|

Отток (расходование)

|

| средства на счету активов

|

уменьшение

|

увеличение

|

| обязательства

|

увеличение

|

уменьшение

|

| собственные средства

|

увеличение

|

уменьшение

|

Разница между притоком и оттоком средств определяет величину общего денежного потока (ОДП).

Для анализа денежного потока берутся, как правило, данные как минимум за 3 последних года. Если клиент имел стойкое превышение притока над оттоком, то это свидетельствует о его финансовой устойчивости – кредитоспособности. Колебание величины ОДП (кратковременные превышения оттока над притоком) говорит о низшем рейтинге клиента. Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного. Позитивная средняя величина ОДП (превышение притока над оттоком), которая сложилась, может использоваться в качестве предела выдачи новых ссуд, то есть она показывает, в каком размере клиент может погашать за период долговые обязательства.

На основании соотношения величины ОДП и размера долговых обязательств клиента, определяется его класс кредитоспособности. Нормативные соотношения таковы:

а) I класс – 0,75;

б) II класс – 0,30;

в) III класс – 0,25;

г) IV,V класс -0,2;

д) VI класс - 0,15.

Анализ денежного потока позволяет сделать вывод о слабых сторонах управления предприятием. Например, отток средств может быть связан с управлением запасами, расчетами (дебиторы и кредиторы), финансовыми платежами (налоги, проценты, дивиденды). Обнаруженные результаты анализа используются для разработки условий кредитования.

Для решения вопроса о целесообразности выдачи и размере ссуды на относительно длительный срок анализ денежного потока делается не только на основе фактических данных за прошлые периоды, но и прогнозных данных на планируемый период.

Первые используются для оценки вторых (в основе прогноза величин отдельных элементов притока и оттока средств лежат их фактические значения в прошлые периоды и планируемые темпы прироста выручки от реализации). Описанный метод анализа денежного потока называется непрямым.

Метод оценки кредитоспособности на основе анализа делового риска.

Деловой риск связан с прерывистой кругооборота фондов, возможностью не завершить эффективно этот круговорот. Анализ такого риска позволяет прогнозировать достаточность источников погашения ссуды. Тем самым он дополняет способы оценки кредитоспособности клиентов банка.

Факторы делового риска связаны с отдельными стадиями круговорота фондов. Набор этих факторов может быть представлен таким образом:

а) надежность поставщиков;

б) диверсификованность поставщиков;

в) сезонность поставок. Длительность хранения сырья и материалов (является ли товар скоропортящимся);

г) наличие складских помещений и необходимость в них;

д) порядок приобретения сырья и материалов (у производителя или через посредника);

е) факторы экологии;

ж) мода на сырье и материалы;

з) уровень цен на ценности, которые будут приобретаться, и их транспортировка (доступность цен для заемщика, опасность повышения цен);

и) соответствие транспортировки характера груза;

к) риск введения ограничений на вывоз и ввоз импортного сырья и материалов.

Деловой риск связан также с недостатками законодательной основы для осуществления операции, которая кредитуется, а также со спецификой отрасли заемщика. Необходимо учитывать влияние на развитие данной отрасли альтернативных отраслей, систематического риска, по сравнению с экономикой в целом, склонность отрасли к цикличности спроса, постоянство результатов в деятельности отрасли и так далее.

Большинство перечисленных факторов могут быть формализированы, то есть для них могут быть разработаны балльные оценки. В зависимости от количества учтенных факторов и принятой шкалы разрабатывается таблица определения класса кредитоспособности заемщика на основе делового риска.

Таблица 1.4 – Прогнозные методы оценки кредитоспособности

| Вероятность риска

|

Баллы

|

Класс кредитоспособности

|

| 1.Нерискованная операция

2.Минимальный риск

3.Средний риск

4.Высокий риск

5.Полный риск

|

больше 100

80-100

50-79

30-49

0-29

|

I

II

III

IV

V

|

Большинство используемых методов оценки кредитоспособности повернуто на анализ прошлого состояния заемщика. Однако, при определении кредитоспособности часто говорят не о текущей, а о будущей, платежеспособности предприятия.

Как дополнительные методы оценки кредитоспособности можно использовать разные методы прогнозирования возможного банкротства предприятий. Для экспресс-анализа потребность в применении разнообразных приемов и методов прогнозирования отпадает, потому остановимся на 3 основных:

¾ расчет индекса кредитоспособности;

¾ использование системы формализированных и неформализированных критериев;

¾ прогнозирование показателей платежеспособности. Рассмотрим их подробнее.

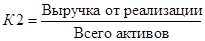

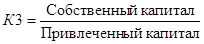

Предложенный еще в 1968 году индекс кредитоспособности известным западным экономистом Е. Альтманом был построен с помощью аппарата мультипликативного дискриминатного анализа, что позволяет ему в первом приближении разделить все хозяйничающие субъекты на потенциальных или банкротов. В целом, индекс кредитоспособности (Z) имеет вид:

(1.1) (1.1)

где показатели К1, К2, КЗ, К4, К5 рассчитываются по следующим алгоритмам:

, (1.2) , (1.2)

, (1.3) , (1.3)

, (1.4) , (1.4)

, (1.5) , (1.5)

(1.6) (1.6)

Критическое значение индекса Z составляет 2,675. Это позволяет провести предел между предприятиями и выразить мысль о возможностях в скором будущем (2-3 года) банкротства одних (Z<2,675) и достаточно стойкое финансовое состояние других (Z>2,675).

Метод оценки кредитоспособности заемщика – физического лица.

Для оценки кредитоспособности заемщика — физического лица банки определяют перечень показателей и устанавливают их критериальные значения в зависимости от вида кредита (на приобретение или строительство жилья, приобретение транспортных средств, товаров длительного использования, на другие потребности), его объема и срока, вида обеспечения (залоги), по кредиту.

Оценка кредитоспособности заемщика — физического лица проводится с учетом количественных показателей (экономическая кредитоспособность) и качественных характеристик (личная кредитоспособность) заемщика, что подтверждается соответствующими документами и расчетами[17].

К основным количественным показателям оценки финансового состояния заемщика — физического лица, в частности, принадлежат:

¾ совокупный чистый доход (ежемесячные ожидаемые совокупные доходы, уменьшенные на совокупные расходы и обязательства) и прогноз на будущее;

¾ нагромождение на счетах в банке (информация предоставляется по желанию заемщика);

¾ коэффициенты, которые характеризуют текущую платежеспособность заемщика и его финансовые возможности выполнить обязательства по кредитному соглашению;

¾ обеспечение кредита (залог движимого и недвижимого имущества, наличие страхового полиса, возможности передачи права собственности, на объект кредитования — жилье, автотранспорт и тому подобное) и его ликвидность.

Оценка текущей платежеспособности заемщика может проводиться по таким показателям:

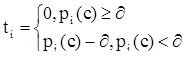

1. Коэффициент РТI (Рауmant-tо-Іnсоmе Rаtіо) платеж к доходу, который рассчитывается так:

, (1.7) , (1.7)

где ПКщ

— сумма ежемесячных платежей по кредиту, которая содержит сумму взноса по основному долгу, проценты и комиссию по кредиту и другие платежи в соответствии с условиями кредитного договора;

Дщ

– сумма ежемесячных доходов физического лица, которая определяется на основании размера заработной платы за вычетом налогов, размера помощи на детей, размеру пенсии и других доходов. Подтверждением доходов клиента могут быть налоговые декларации предыдущего периода, справка с места работы о полученных доходах или другие документы.

Показатели РTI не должны превышать:

¾ для кредитов в национальной валюте при доходе в национальной валюте 40 %;

¾ для кредитов в национальной валюте при доходе в иностранной валюте 45 %;

¾ для кредитов в иностранной валюте при доходе в иностранной валюте 40 %;

¾ для кредитов в иностранной валюте при доходе в национальной валюте 30 %.

2. Коэффициент OTI (Оbligations-tо-Іnсоmе Rаtіо) обязательства к доходу, который рассчитывается так:

, (1.8) , (1.8)

где Пщ

— сумма всех ежемесячных платежей заемщика, которая состоит из текущих расходов физического лица, взносов по страхованиям, квартирной платы и других расходов.

Показатели OTI не должны превышать:

¾ для кредитов в национальной валюте при доходе в национальной валюте 50 %;

¾ для кредитов в национальной валюте при доходе в иностранной валюте 55 %;

¾ для кредитов в иностранной валюте при доходе в иностранной валюте 50 %;

¾ для кредитов в иностранной валюте при доходе в национальной валюте 40 %.

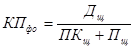

3. Коэффициент платежеспособности заемщика — физического лица (КПфо

) определяется по формуле:

, (1.9) , (1.9)

Значение коэффициента платежеспособности должно быть больше 1.

К качественным характеристикам заемщика – физического лица принадлежат:

¾ общее материальное положение клиента (наличие имущества и копий соответствующих документов, которые подтверждают его право собственности, они должны быть засвидетельствованы в установленном порядке);

¾ социальная стабильность клиента (то есть наличие постоянной работы, деловая репутация, семейное положение и тому подобное);

¾ возраст клиента;

¾ кредитная история (интенсивность пользования банковскими кредитами/гарантиями в прошлом, своевременность погашения задолженности и процентов по кредиту).

Во время оценки кредитоспособности заемщиков – физических лиц, которые получают кредит как предприниматели, должны учитываться также соответствующие показатели, которые устанавливаются для юридических лиц, в частности:

¾ менеджмент (уровень менеджмента, деловая репутация и связи в деловом окружении, готовность и возможность заемщика нести личную ответственность по исполнению кредитных обязательств и тому подобное);

¾ факторы рынка (вид отрасли, оценка привлекательности товаров/услуг, которые изготовляются/предоставляются заемщику; рынок таких товаров/услуг, уровень конкурентоспособности, длительность деятельности на конкретном рынке, и тому подобное);

¾ прогноз движения денежных потоков (соотношение собственного капитала и размера кредита, соотношение денежных оборотов за месяц и суммы кредита и тому подобное).

В процессе оценки кредитоспособности заемщика осуществляется расчет лимита кредитования, который составляется с суммой кредита, которую спрашивает заемщик. В случае, если расчетный лимит кредитования меньше суммы кредита, которую спрашивает заемщик, ему предлагается изменить условия кредитования:

¾ увеличить срок пользования кредитом;

¾ уменьшить сумму кредита и др.

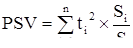

По результатам оценки кредитоспособности в зависимости от значения комплексной рейтинговой оценки банк относит заемщика физическое лицо к определенному классу "А", "Б", "В", "Г" или "Д", и принимает решение о выдаче кредита (табл. 1.5). Одним из перспективных направлений оценки кредитоспособности заемщика физического лица является использование системы кредитного скоринга, которая базируется на бальной оценке факторов кредитного риска[28].

Скоринг является математической или статистической моделью, с помощью которой на основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок.

Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом.

Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный клиент ли выплатит кредит, но и степень надежности и обязательности клиента (таблица 1.5).

Таблица 1.5 – Определение класса заемщика — физического лица по результатам оценки его финансового состояния.

| Класс

заемщика

|

Комплексная рейтинговая оценка, баллы

|

Характеристика

|

| 1

|

2

|

3

|

| "А"

|

25—35

|

Финансовая деятельность очень хорошая (кредиты с минимальным риском)

|

| "Б"

|

19—24

|

Финансовая деятельность хорошая (кредиты с невысоким риском)

|

| "В"

|

15—18

|

Финансовая деятельность удовлетворительная (кредиты со средним риском)

|

| "Г"

|

11—14

|

Финансовая деятельность плохая (кредиты с высоким риском)

|

| "Д"

|

До 10

|

Финансовая деятельность убыточная (кредиты з максимальным риском)

|

В упрощенном виде скоринговая модель составляет взвешенную сумму определенных банком характеристик.

Перечень характеристик для оценки уровня кредитного риска заемщика — физического лица определяется банком самостоятельно. Чаще всего используют такие характеристики, как возраст, количество детей/иждивенцев, профессия, чистый доход, дополнительный доход на семью, длительность работы на последнем месте работы, длительность клиентских отношений с банком, наличие счета и др. Но прежде всего кредитный скоринг учитывает такие параметры, как погашение заемщиком задолженности в прошлом, текущий уровень задолженности, длительность кредитной истории и др.

Результатом скоринга является рассчитанный интегральный показатель (sсоrе), который вычисляется как сумма определенных характеристик с разными взвешивающими коэффициентами. Чем выше значение интегрального показателя, тем выше надежность клиента. В соответствии со значением интегрального показателя банк может упорядочить перечень своих клиентов по степени роста кредитоспособности.

Интегральный показатель каждого клиента сравнивается с каким-то числовым порогом или линией разделения, что, собственно говоря, является линией безубыточности и рассчитывается исходя из того, сколько в среднем необходимо клиентов, которые платят в срок, для того, чтобы компенсировать убытки от непогашения одного кредита. Клиентам с интегральным показателем выше этой линии выдается кредит, клиентам с интегральным показателем ниже этой линии — нет.

Внедрение кредитного скоринга в практическую деятельность отечественных банков даст возможность:

¾ повысить эффективность управления кредитным портфелем банка на основании принятия взвешенных и обоснованных решений;

¾ снизить операционные расходы благодаря экономии рабочего времени работников кредитного отдела, поскольку в сравнении с традиционным анализом кредитной заявки снижается количество документации, которая обрабатывается;

¾ использовать качественно новые системы принятия решений относительно выдачи кредита и совершенствование моделей кредитования.

В последнее время скоринг становится все более популярным не только во время оценки кредитного риска, но и в других отраслях: при маркетинговом исследовании (для определения вероятности, что именно эта группа клиентов будет пользоваться этим видом продукции); работе с должниками (для определения наиболее эффективного метода возмещения убытков); выявлении мошенничества с кредитными карточками; определении вероятности, что клиент может перейти к конкуренту и др. Банки все чаще пользуются технологией "быстрой оценки" не только при выдаче потребительских кредитов, но и при кредитовании мелкого бизнеса. Для проведения скоринга в этом случае необходим минимальный пакет документов, а решение о выдаче кредита принимается после анализа основных данных о бизнесе клиента. Как правило, это сведения об объеме дохода от реализации продукции (работ, услуг), количество торговых мест, торговую площадь этих объектов, а также о личном имуществе владельца бизнеса.

Банки Украины предоставляют кредиты по большей части заемщикам, которые принадлежат к классам "А", "Б" и "В". Заемщикам, которые по результатами оценки финансового состояния попали К классам "Г" или "Д", кредиты выдают в отдельных случаях, например, для рефинансирования уже выданного ранее кредита, для реализации программы санации предприятия-заемщика или при условии наличия высоколиквидного обеспечения и тому подобное[26].

Методология построения скоринговых систем.

Методы и подходы, лежащие в основе скоринговых систем, весьма разнообразны. К основным известным и используемым в настоящее время методам могут быть отнесены следующие:

1. Линейный дискриминантный анализ.

Дискриминантный анализ – это раздел математической статистики, содержанием которого является разработка методов решения задач различения (дискриминации) объектов наблюдения по определенным признакам. Применительно к скорингу объекты наблюдения – это данные о потенциальном заемщике, признаки – характеристики (факторы). Дискриминируются заемщики на два класса: кредитоспособные и некредитоспособные. Процедуры дискриминантного анализа можно разделить на две группы. Первая группа процедур предназначена для описания (интерпретации) различия между существующими классами, вторая – для проведения классификации новых объектов в тех случаях, когда неизвестно заранее, к какому из существующих классов они относятся.

Пусть имеется множество объектов наблюдения (кредитных договоров с данными по заемщикам и результатом – кредит погашен должным образом или имели место проблемы). Каждая единица наблюдения характеризуется несколькими факторами (переменными): xij – значение j-й переменной у i-го объекта, при i = 1...N; j = 1...p. Все множество объектов разбито на несколько подмножеств (два и более), или классов. Из каждого подмножества взята выборка объемом nk, где k – номер подмножества (класса) при к = l...g. Признаки, которые используются для того, чтобы отличать один класс (подмножество) от другого, называются дискриминантными переменными (предикторами). Каждая из этих переменных должна измеряться либо по интервальной шкале, либо по шкале отношений.

Интервальная шкала позволяет количественно описать различия между свойствами объектов. Для задания шкалы устанавливаются произвольная точка отсчета и единица измерения. Примерами таких шкал являются возраст заемщика, уровень его среднемесячного дохода за последние 6 месяцев и т.д.

Шкала отношений – частный случай интервальной шкалы. Она позволяет соотносить категоризированные предикторы. Теоретически число дискриминантных переменных не ограничено, но на практике их выбор осуществляется на основании содержательного анализа исходной информации и соответствующих статистических процедур оценки вклада каждого предиктора в процесс формирования правильных решений по классификации. Число объектов наблюдения должно превышать число дискриминантных переменных как минимум на два, то есть p < N. Дискриминантные переменные должны быть линейно независимыми. Еще одним предположением при дискриминантном анализе является нормальность закона распределения многомерной величины, то есть каждая из дискриминантных переменных внутри каждого из рассматриваемых классов должна быть подчинена нормальному закону распределения. В случае когда реальная картина в выборочных совокупностях отличается от выдвинутых предпосылок, следует решать вопрос о целесообразности использования процедур дискриминантного анализа для классификации новых наблюдений, так как при этом затрудняются расчеты каждого критерия классификации. Линейная дискриминантная функция имеет вид:

D(X) = w0

+ w1

x1

+ w2

x2

+... + wn

xn

, (1.10)

где wi

- коэффициенты.

Для случая дискриминации на два класса решающее правило выглядит следующим образом: если D(X) <= 0, объект Х относится к 1-му классу, если D(X) >= 0, - ко 2-му. Необходимо отметить, что дискриминантный анализ является достаточно грубым и приближенным методом для скоринга в силу сделанных предположений и линейности самой дискриминантной функции. Однако данный метод важен в начале разработки скоринговых систем для оценки важности ("просеивания") предикторов.

2. Многофакторная логистическая регрессия.

Логика построения уравнения логистической регрессии аналогична построению линейной дискриминантной функции:

log(p/(1-p)) = w0

+ w1

x1

+ w2

x2

+ ... + wn

xn

, (1.11)

где р – вероятность дефолта (невозврата кредита),

w – весовые коэффициенты,

х – характеристики клиента.

В результате распознавания или классификации по предъявляемому объекту – потенциальному заемщику уравнение логистической регрессии дает оценку вероятности дефолта (невозврата) кредита. Если разработчиками скоринговой системы заранее установлено определенное пороговое значение этой вероятности для разделения двух классов объектов (например, "надежный заемщик" и "проблемный заемщик"), такая конструкция будет способна в автоматическом режиме формировать вывод о допустимости или недопустимости выдачи кредита. Все регрессионные методы чувствительны к корреляции между характеристиками, поэтому в модели не должно быть сильно коррелированных независимых переменных.

3. Деревья решений.

В методе деревьев решений сегментация (классификация) объектов осуществляется путем последовательного дробления факторного пространства Х1

, Х2

,..., Xm

на вложенные прямоугольные области. Первый шаг – разделение по самому значимому фактору (характеристике). Последующие шаги – повторение процедуры до тех пор, пока никакой вариант последующей сегментации не даст значимого различия между соотношением объектов разных классов по сравнению с полученными ранее сегментами. Количество разветвлений, факторы, по которым в узлах дерева решений осуществляется ветвление, и пороговые значения факторов в узлах дерева решений определяются в методе автоматически.

4. Нейронные сети.

Идея нейронных сетей возникла в результате попыток смоделировать поведение живых существ, воспринимающих действия внешней среды и обучающихся на собственном опыте. Нейронные сети дают возможность по обучающей выборке объектов (массиву данных по заемщикам с закрытыми кредитными договорами и с известным результатом погашения кредита) конструировать структуру, состоящую из нейронов и связей и предназначенную для отнесения предъявляемого объекта (потенциального заемщика) к одному из вышеназванных классов ("надежные заемщики" или "проблемные заемщики"). Применительно к скоринговым системам нейросеть рассматривается как черный ящик, содержание которого (нейроны, количество слоев нейронов, расположение нейронов по слоям, вес нейронов и т.д.) не имеет какой-либо смысловой трактовки или явного смысла.

5. Метод минимизации структурного риска В. Вапника

Этот метод лежит в основе предлагаемого на российском рынке программного продукта по скорингу KXEN. Очевидно, что лучшей решающей функцией будет функция, минимизирующая уровень ошибки классификации (ожидаемый риск). Однако напрямую, только по обучающей выборке, оценить ожидаемый риск невозможно. Если размерность пространства функций f(X; a) (своеобразная оценка сложности семейства функций, среди которых ищется оптимальная решающая функция) ограничена, то может быть получена оценка сверх ожидаемого риска. Ожидаемый риск рассматривается как сумма двух рисков: эмпирического (уровень ошибок классификации на обучающей выборке) и риска использования пространства функций f(X; a) размерности (N) (мера ошибок классификации вследствие неполноты (с точки зрения задач классификации) пространства функций f(X; a)). Принцип минимизации структурного риска, предложенный В. Вапником, состоит в выборе такого семейства решающих функций и нахождении в этом семействе такой оптимальной решающей функции, которая удовлетворительно классифицирует объекты обучающей выборки и не является чрезмерно сложной (имеющей большую размерность)[10].

Программные продукты.

Обзор компаний, реализующих скоринговые системы на отечественном рынке, и их программных продуктов (Credit Scoring Solution, EGAR Application Scoring, автоматизированная система РОСНО по предоставлению предстраховой экспертизы, dm-Score, Deductor, KXEN, "Франклин&Грант. Финансы и аналитика", Forecsys Scoring Pilot и др.) показывает, что рынок программного обеспечения находится в стадии формирования и развития. При этом большинство поставщиков программного обеспечения не раскрывают деталей алгоритмов скоринга, лежащих в основе предлагаемых ими продуктов. Не более 10% банков в настоящее время используют покупные скоринговые системы. Словом, перспективы для роста данного рынка весьма велики.

Ни одна приобретаемая скоринговая система, как правило, не пригодна для практического использования без предварительной "настройки". Суть такой настройки состоит в том, чтобы на имеющихся у банка данных (обучающая выборка) по закрытым кредитам (с известным результатом погашения) провести настройку скоринговой системы, включающую, в частности, отбор наиболее значимых (из числа имеющихся) характеристик потенциального заемщика, для решения задач скоринга. Как показывает практика, такой набор характеристик существенно отличается не только для разных стран Западной Европы, но и для разных регионов одной страны (например, Москвы и небольших городов с численностью населения до 100 тыс. человек). Так, в ряде регионов для небольших городов одной из важнейших характеристик заемщика нередко оказывается место работы и срок работы на каком-либо градообразующем предприятии. Для крупнейших городов страны данный фактор может и не быть определяющим. Это означает, что многофилиальные банки, осуществляющие кредитование в различных регионах страны, будут вынуждены проверять настройку скоринговых систем для каждого филиала или групп филиалов. Иначе говоря, в многофилиальных банках может иметь место ситуация, когда в разных филиалах функционируют разные версии скоринговой системы. Более того, и постоянная модификация (обновление) скоринговой системы должна проводиться дифференцированно в разрезе филиалов и групп филиалов.

Оценка эффективности скоринговой системы.

Разумеется, представленный обзор направлений, методов разработки скоринговых систем и программного обеспечения не является исчерпывающим и законченным. Актуальность, сложность и значимость самого процесса скоринга будут стимулировать модернизацию известных методов и разработку новых методов и подходов. Тем не менее для банков как при разработке собственных скоринговых систем, так и при покупке систем, предлагаемых на рынке, принципиально важно оценить эффективность скоринговой системы. Методология ее построения обусловливает вероятность ошибок, что и определяет в конечном счете эффективность системы. Более точно эффективность скоринговой системы может быть оценена с позиции вероятности ошибок 1-го и 2-го рода:

¾ ошибка 1-го рода: кредитоспособный заемщик квалифицируется скоринговой системой как некредитоспособный;

¾ ошибка 2-го рода: некредитоспособный заемщик квалифицируется скоринговой системой как кредитоспособный.

Очевидно, что ошибки 2-го рода являются наиболее фатальными с точки зрения кредитного риска, а ошибки 1-го рода характеризуют упущенные рыночные возможности по кредитованию физических лиц. Соотношение этих ошибок может быть различным у различных скоринговых систем. При принятии решения о покупке или внедрении скоринговой системы (независимо от глубины и нестандартности теоретических обоснований методов, на которых она базируется) необходимо оценить эффективность последней. Обычно это осуществляется в два этапа:

а) на обучающей выборке проводится настройка скоринговой системы. Необходимо отметить, что при формировании обучающей выборки соотношение числа погашенных в срок и проблемных кредитов должно соответствовать реальному соотношению за последний период (год или полугодие).

б) на контрольной выборке (данные этой выборки не использовались при настройке системы скоринга) осуществляется оценка ошибок 1-го и 2-го рода.

По результатам второго этапа принимается решение о приемлемости скоринговой системы к внедрению исходя из требований, установленных банком для уровней ошибок 1-го и 2-го рода. Здесь встречаются ситуации, когда необходимо сравнивать текущий уровень просроченной задолженности с потенциальными возможностями, предоставляемыми скоринговой системой. Пусть, например, текущий уровень просроченной задолженности по розничному портфелю составляет 4%. Уровни ошибок 1-го и 2-го рода скоринговой системы, оцененные по контрольной выборке, составляют 6 и 5% соответственно. Есть ли смысл в данном случае внедрять скоринговую систему? Если основная цель – снижение кредитных рисков, то, безусловно, стоит. Схема использования скоринговой системы будет такова: по существующим в банке (без учета скоринговой системы) критериям осуществляется предварительный отбор заемщиков (1-й шаг процедуры отбора). Уровень просроченной задолженности по отобранным таким образом заемщикам может быть оценен в 4%. Затем заемщик подвергается оценке со стороны скоринговой системы (2-й шаг процедуры отбора). По итогам обоих шагов процедуры отбора уровень просроченной задолженности в отобранном множестве потенциальных заемщиков, признанных кредитоспособными, составит 0,2%, то есть доля проблемных кредитов в портфеле будет снижена с 4% (до внедрения скоринговой системы) до 0,2%. При этом, однако, будет ошибочно отказано в предоставлении кредитов 6% от числа обратившихся и прошедших 1-й шаг процедуры отбора частным лицам. При принятии решений необходимо оценить и взвесить приемлемые структуру распределения и уровни ошибок 1-го и 2-го рода. В общем случае для самых приближенных оценок может использоваться линейная функция полезности вида:

U = S*х*(е0

- е2

*х*е0

) – М*х*е1

*х*d, (1.12)

где S – объем кредитного портфеля;

e0

– уровень просроченной задолженности по портфелю до внедрения скоринговой системы;

e1

– уровень ошибок 1-го рода;

e2

– уровень ошибок 2-го рода;

М – количество кредитов в портфеле;

d – объем доходов по одному погашенному в срок кредиту (в среднем по портфелю).

Смысл функции U состоит в том, чтобы оценить в денежном выражении баланс доходов (вследствие уменьшения доли просроченной задолженности) и потерь (вследствие отказа кредитоспособным заемщикам) от внедрения скоринговой системы. Значение функции U должно также анализироваться совместно с рассмотрением цен (затрат на разработку) и расходов на внедрение и актуализацию скоринговой системы. Конкретный вид и структура функции полезности будет выбираться каждым банком с учетом собственной рыночной стратегии и кредитной политики.

Говоря о перспективах развития и внедрения скоринговых систем, необходимо констатировать, что это направление деятельности будет развиваться параллельно с развитием системы бюро кредитных историй и применяться скоринговые системы будут не только в экспресс-кредитовании, но и во всех видах розничного кредитования как операциях, несущих кредитный риск[13].

В данном разделе диплома мы рассмотрели теоретические основы банковского кредитования, а именно следующие подразделы:

¾ понятие и классификация кредитов;

¾ принципы и правила кредитования;

¾ кредитоспособность заемщика, как экономическое понятие;

¾ методы оценки кредитоспособности заемщика.

В подразделе «Понятие и классификация кредитов» было подробно рассмотрено, что такое кредит и какие виды кредитов по классификационным признакам предоставляются в наше время банками.

В подразделе «Принципы и правила кредитования» были рассмотрены принципы кредитования, к которым относятся:

¾ срочность возвращения;

¾ целевой характер;

¾ обеспеченность;

¾ платность кредита.

Также были рассмотрены основные правила кредитования и запреты на предоставление кредитов.

В подразделе «Кредитоспособность заемщика, как экономическое понятие» было подробно рассмотрено понятие кредитоспособности, а также чем кредитоспособность отличается от платежеспособности. Также было рассмотрено понятие кредитоспособности от лица различных экономистов разных времен.

В подразделе «Методы оценки кредитоспособности» были подробно рассмотрены следующие методы:

¾ метод оценки кредитоспособности заемщика на основе системы финансовых коэффициентов, которые определяются по балансовым формам;

¾ метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов;

¾ метод оценки кредитоспособности на основе анализа денежных потоков;

¾ метод оценки кредитоспособности на основе анализа делового риска;

¾ метод оценки кредитоспособности заемщика – физического лица.

Также в данном вопросе был рассмотрен скоринговый метод кредитования физических лиц, а также методология построения скоринговых систем, к основным методам относятся:

¾ линейный дискриминантный анализ;

¾ многофакторная логистическая регрессия;

¾ деревья решений;

¾ нейронные сети;

¾ метод минимизации структурного риска В. Вапника.

2

.

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

2.1 Анализ масштабов и динамики кредитных вложений

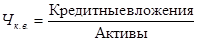

Анализ кредитной деятельности банка целесообразно начинать с определения места, которое занимают кредитные операции в общем объеме активов банка, то есть необходимо дать общую оценку масштабов кредитной деятельности. Для этого рассчитывается коэффициент части кредитов в общих активах банка по формуле:

. (2.1) . (2.1)

Этот показатель может быть рассчитан как в целом за анализируемый период, так и на определенную дату, то есть на начало, или на конец периода. Он показывает часть кредитных операций в общих активах банка и характеризует кредитную активность банка. Если данный коэффициент слишком высокий, то это означает, что деятельность банка, возможно, недостаточно диверсифицирована, что, в свою очередь, увеличивает риск в случае ухудшения кредитного портфеля. Наоборот, коэффициент низкий свидетельствует о том, что банк недостаточно использует источники финансирования в процессе формирования прибыльных активов и тем самым ограничивает свой прибыльный потенциал.

Банк, который чересчур перегруженный займами, имеет высокий коэффициент части займов в общих активах. Показатель более 65% считается высоким. Ликвидные банки имеют уровень ниже этого коэффициента, но большую часть средств в краткосрочных средствах денежного рынка и в инвестиционных ценных бумагах, которые, в свою очередь, могут легко конвертироваться в денежные средства, которые потом могут быть выданы в форме займов.

Определим кредитную активность ПАО КБ «ПриватБанк» за 3 отчетных периода на основе данных финансовой отчетности банка.

, ,

, ,

. .

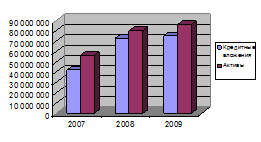

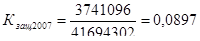

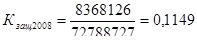

По результатам расчетов, часть кредитных операций банка в 2007 году составила 74,2%, в 2008 году 90,8%, а в 2009 году 87,1% всех активов банка, то есть с 2007 по 2008 год этот показатель увеличился на 16,6%, а с 2008 по 2009 год этот показатель уменьшился на 3,7%. Ситуацию 2007-2009 года можно расценивать как позитивное явление, а уменьшение показателя в 2008-2009 году как негативное. Но полный вывод о целесообразности расширения заемной деятельности можно сделать после анализа погашения займов и расчета эффективности отдельных видов банковской деятельности, а также объективных возможностей их развития.

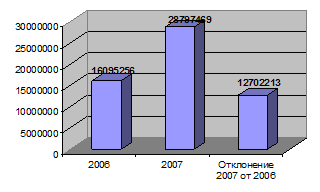

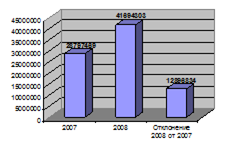

Кредитная активность банка приведена в таблицах 2.1 и 2.2.

Из данных, полученных в таблице видно, что кредитные вложения за год увеличились на 31 094 425 тыс. грн., либо на 74,58%, активы банка увеличились на 23 954 060 тыс.грн., либо на 42,61%, удельный вес кредитов в общих активах за год увеличился на 16,6 процентных единиц, либо в процентном выражении на 22,37%.

Таблица 2.1 – Анализ масштабов кредитной деятельности ПАО КБ «ПриватБанк» за 2007-2008гг.

| Показатель

|

2007 год

|

2008 год

|

Отклонение

|

| абсолютное

|

относительное, %

|

| 1

|

2

|

3

|

4

|

5

|

| 1. Кредитные вложения, тыс.грн

|

41 694 302

|

72 788 727

|

+31 094 425

|

+74,58

|

| 2. Общие активы, тыс. грн

|

56 211 405

|

80 165 465

|

+23 954 060

|

+42,61

|

| 3. Удельный вес кредитов в общих активах, %

|

74,2

|

90,8

|

+16,6

|

+22,37

|

Аналогично в таблице 2.2 отразим анализ масштабов кредитной деятельности ПАО КБ «ПриватБанк» за 2008-2009 год

Таблица 2.2 – Анализ масштабов кредитной деятельности ЗАО КБ «ПриватБанк» за 2007-2008 гг.

| Показатель

|

2008 год

|

2009 год

|

Отклонение

|

| абсолютное

|

относительное, %

|

| 1. Кредитные вложения, тыс.грн

|

72 788 727

|

74 991 912

|

+2 203 185

|

+3,02

|

| 2. Общие активы, тыс. грн

|

80 165 465

|

86 066 131

|

+5 900 666

|

+7,36

|

| 3. Удельный вес кредитов в общих активах, %

|

90,8

|

87,1

|

-3,7

|

-4,07

|

Из таблицы видно, что кредитные вложения за 2009 год по сравнению с 2008 годом увеличились на 2 203 185 тыс.грн, либо в относительном выражении на 3,02%, общие активы увеличились на 5 900 666 тыс.грн, либо на 7,36%, удельный вес кредитов в общих активах за год уменьшился на 3,7 процентных единиц, либо в процентном выражении на 4,07%.

Обозначим графически показатели кредитных вложений и общих активов ПАО КБ «ПриватБанк» в 2007-2009 гг. на рисунке 2.1.

Рисунок 2.1 – Кредитные вложения и общие активы ПАО КБ «ПриватБанк» за 2007-2009 гг.

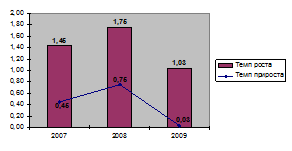

Следующим этапом кредитных операций является определение темпов роста и прироста. Темп роста определяется как соотношение суммы кредитных вложений на конец отчетного периода и суммы на начало периода:

. (2.2) . (2.2)

Темп прироста кредитных вложений рассчитывается по формуле:

. (2.3) . (2.3)

Приведенные коэффициенты свидетельствуют о темпе роста (прироста) или снижении заемной деятельности банка. При этом необходимо определить и проанализировать какие-либо источники (то есть сегменты портфеля) изменений, а также их влияние на риск деятельности. Кроме этого, важно выявить, являются ли эти изменения типичными для всей банковской системы, или только для данного банка.

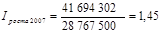

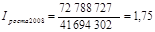

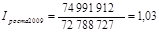

На основе данных финансовой отчетности ПАО КБ «ПриватБанк», рассчитаем показатели темпа роста и темпа прироста за 3 отчетных периода.

, ,

, ,

. .

По данным расчетов, видно, что кредитные вложения в 2007 году по сравнению с 2006 годом увеличиваются, темп роста в 2007 году составил 1,45, то есть увеличился на 45%, в 2008 году темп роста составил 1,75, то есть кредитные вложения в 2008 году по сравнению с 2007 годом увеличились на 75%, а в 2009 году темп роста составил 1,03, что говорит о том, что кредитные вложения увеличились, но не значительно, по сравнению с предыдущими отчетными периодами, а именно, вложения увеличились всего лишь на 3% за год.

, ,

, ,

. .

Темп прироста в 2007 году составил 0,45, в 2007 году 0,75, и в 2009 году 0,03, что свидетельствует о том, что кредитные вложения банка с каждым годом возрастают.

Проиллюстрируем графически изменения темпов роста и темпов прироста кредитных вложений ПАО КБ «ПриватБанк» в 2007-2009 гг. на рисунке 2.2.

Рисунок 2.2 – Показатели темпов роста и темпов прироста кредитных вложений ПАО КБ «ПриватБанк» в 2007-2009 гг

В данном подразделе были проанализированы кредитные вложения ПАО КБ «ПриватБанк» за 3 отчетных периода. Проведенный анализ показал, что кредитные вложения в 2007-2008 годах растут, что является положительным явлением, а вот проанализировав 2009 отчетный период, видно значительное уменьшение показателей, это может быть следствием кризиса, который настиг банковскую деятельность, а в частности кредитные операции[6].

2.2 Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Кредитный портфель банка включает агрегированную балансовую стоимость всех кредитов, в том числе просроченных, пролонгированных и сомнительных до возвращения. Вместе с тем в него не входят:

¾ проценты начисленные, но не уплаченные;

¾ обязательства выдать кредит;

¾ кредитные линии, которые еще не использованы;

¾ гарантии и аккредитивы;

¾ оперативный лизинг.

От структуры и качества кредитного портфеля банка в значительной степени зависит его стабильность, репутация и финансовый успех. Поэтому банку необходимо анализировать качество займов, проводить независимые экспертизы больших кредитных проектов и мероприятий, выявлять случаи отклонения от законной кредитной политики.

Данные кредитного портфеля ПАО КБ «ПриватБанк» за 2006-2008 гг. представлены в таблице 2.3.

Таблица 2.3 – Кредитный портфель ПАО КБ «ПриватБанк»

| Наименование статьи

|

2006

|

2007

|

2008

|

| 1

|

2

|

3

|

4

|

| Овердрафт

в том числе:

|

1 818 601

|

3 972 149

|

5 905 119

|

| -сомнительные

|

0

|

0

|

0

|

| -просроченные

|

12 575

|

422 756

|

531 186

|

| Операции рэпо

|

17 764

|

3 781

|

5 530

|

| Учтенные векселя

в том числе:

|

28 202

|

23 901

|

62 562

|

| -сомнительные

|

2 548

|

3 404

|

1 130

|

| -просроченные

|

1 856

|

1 549

|

2 253

|

| Требования, приобретенные по операциям факторинга

в том числе:

|

12 451

|

277 051

|

433 876

|

| -сомнительные

|

0

|

0

|

0

|

| -просроченные

|

154

|

3 930

|

2 120

|

| Кредиты в текущую деятельность

в том числе:

|

12 773 462

|

22 186 172

|

32 015 437

|

| -сомнительные

|

52 032

|

57 335

|

96 164

|

| -просроченные

|

314 638

|

0

|

172 095

|

| Кредиты в инвестиционную деятельность

в том числе:

|

164 132

|

152 055

|

197 688

|

| 1

|

2

|

3

|

4

|

| -сомнительные

|

4 166

|

157

|

68

|

| -просроченные

|

3 425

|

3 786

|

1 083

|

| Ипотечные кредиты

в том числе:

|

1 275 676

|

2 174 890

|

3 071 788

|

| -сомнительные

|

0

|

0

|

0

|

| -просроченные

|

197

|

0

|

4 527

|

| Финансовый лизинг (аренда)

в том числе:

|

2 567

|

1 346

|

18

|

| -сомнительные

|

0

|

0

|

0

|

| -просроченные

|

0

|

0

|

0

|

| Кредиты, выданные органам государственной власти

в том числе:

|

0

|

0

|

0

|

| -сомнительные

|

0

|

0

|

0

|

| -просроченные

|

0

|

0

|

0

|

| Сомнительные задолженности по выплаченным гарантиям

|

2 401

|

6 125

|

2 285

|

| Всего кредитов

|

16 095 856

|

28 767 500

|

41 694 303

|

| Резервы под задолженность по кредитам

|

(1 814 614)

|

(3 059 473)

|

(3 741 096)

|

| Всего кредитов за вычетом резервов по кредитам

|

14 281 242

|

25 708 027

|

37 953 207

|

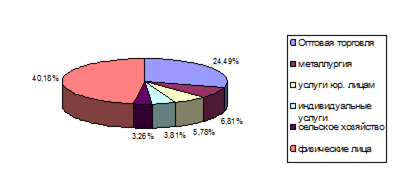

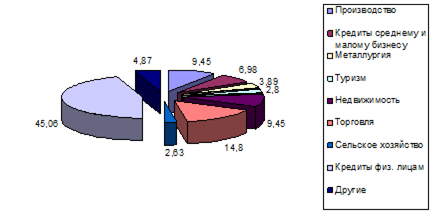

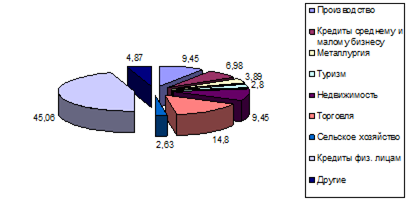

Общая сумма сомнительной задолженности по кредитам состоянием на конец дня 31.12.2007 года составила 99 647 тыс. грн. По внебалансовым счетам для учета не оплаченных в срок доходов банк насчитывает сомнительные к получению проценты и комиссии по предоставленным кредитам, штрафы и пеню за нарушение условий договоров и другие сомнительные доходы по операциям с клиентами[37]. Наибольший удельный вес в кредитном портфеле ПриватБанка принадлежит таким отраслям, как:

–оптовая торговля и посредничество в торговле - 24,49%;

– металлургия - 6,81%;

– услуги, предоставленные преимущественно юридическим лицам - 5,78%;

– индивидуальные услуги - 3,81%;

– сельское хозяйство - 3,26%.

Проиллюстрируем это на рисунке 2.3

Рисунок 2.3 – Наибольший удельный вес в кредитном портфеле ПАО КБ «Приватбанк»

Кредиты, предоставленные физическим лицам, составляют 40,18% кредитного портфеля банка. Общая сумма сомнительной задолженности по кредитам состоянием на 31.12.2008 г. составила 67021 тыс. грн (или 0,26%) от общего размера кредитного портфеля банка.

Проведем горизонтальный и вертикальный анализ кредитного портфеля ПАО КБ «ПриватБанк» за 2006-2008 годы.

Таблица 2.4 – Горизонтальный анализ кредитного портфеля ЗАО КБ «ПриватБанк» за 2006-2007гг.

| Наименование статьи

|

2006

|

2007

|

Абсолютное отклонение

|

Темп роста, %

|

| 1

|

2

|

3

|

4

|