| Введение

Эффективное использование машинного парка является важной задачей развития экономики и повышения конкурентоспособности продукции, выпускаемой с применением высокопроизводительной, прогрессивной техники. Чтобы обеспечить жизнеспособность предприятий в условиях рыночной экономики необходимо укреплять и своевременно обновлять их техническую базу. Реализация мероприятий по совершенствованию технической базы производства требует разработки новых направлений, регулирующих процесс эффективного использования машин и оборудования на промышленных предприятиях. Одним из важнейших условий перехода к экономике высшей организации и эффективности является приведение в действие организационно-экономических резервов. Наиболее значимыми из них выступают ресурсы и резервы улучшения использования технологического оборудования - сердцевины активной части основных промышленно-производственных фондов.

Формирование новых рыночных отношений в условиях спада промышленного производства обусловливает необходимость совершенствования экономического механизма и требует эффективного управления технологическим потенциалом промышленных предприятий.

Эффективное использование технологического оборудования способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления и увеличению прибыли. В настоящей работе рассмотрено одно из направлений управленческого анализа – анализ эффективности использования технологического оборудования.

Поэтому целью анализа технологического оборудования является выявление возможностей дальнейшего улучшения всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления и увеличению прибыли. Для выполнения поставленной цели предложен ряд задач:

1. Определение сущности использования технологического оборудования предприятия, как показателя эффективности;

2. Детальный анализ использования технологического оборудования предприятия.

Во второй части курсовой работы целью является технико-экономический анализ, подразумевающий следующую последовательность целей:

Реклама

1. Анализ объема производства и реализации продукции (продаж);

2. Анализ использования материальных ресурсов;

3. Анализ использования рабочей силы;

4. Анализ издержек производства;

5. Анализ прибыли.

Анализ финансового состояния предприятия по данным бухгалтерской отчетности представлен в третьей части, его специфические задачи сведены:

1. Общая оценка структуры имущества организации и его источников по данным баланса;

2. Анализ ликвидности бухгалтерского баланса;

3. Оценка банкротства;

4. Расчет и оценка финансовых коэффициентов платежеспособности;

5. Анализ показателей финансовой устойчивости;

6. Анализ деловой активности организации;

7. Анализ финансовых результатов и рентабельности предприятия.

Все вышеперечисленные задачи дают полный и всесторонний анализ финансовой деятельности предприятия, помогают определить динамику положения фирмы, ее стабильности и возможности в перспективе. А наличие достаточно объёмного перечня целей и задач соответственно дают полноту охвата анализа и диагностики финансово-хозяйственной деятельности предприятия.

1 Анализ использования технологического оборудования предприятия

1.1

Сущность использования технологического оборудования предприятия, как показателя эффективности

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и

мощности.

Все оборудование хозяйствующего субъекта подразделяется на наличное, установленное и действующее, находящееся в ремонте и на модернизации, и резервное. Оптимальной считается ситуация, при которой по величине наличное, установленное и действующее оборудование примерно одинаково.

Для оценки использования - оборудование сопоставляют с установленным, а установленное с работающим. Так как не все имеющееся оборудование установлено и не все установленное оборудование эксплуатируется. Кроме того, определяются коэффициенты использования наличного и установленного оборудования.[2, 185]

Для характеристики степени привлечения оборудования рассчитывают:

¾ коэффициент использования парка наличного оборудования (Кн):  (1) (1)

¾ коэффициент использования парка установленного оборудования (Ку):  ; (2) ; (2)

¾ коэффициент использования оборудования сданного в эксплуатацию: Количество установленного оборудования;

. (3) . (3)

Если значения показателей близки к единице, то оборудование

используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Реклама

Таблица 1 Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени

|

Условное обозначение

|

Формула расчета

|

Примечания

|

| Календарный фонд

|

Тк

|

Тк = Тк.д.

24

|

Тк.д

- число календарных дней за анализируемый период, дн.

|

| Номинальный

(режимный) фонд

|

Тн

|

Тн = ТP.СМ.

tсм

|

ТP.СМ

- число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час

|

| Эффективный

(реальный) фонд

|

Тэф

|

Тэф = Тн

- Тпл

|

Тпл

– время планового ремонта, час

|

| Полезный

(фактический) фонд

|

Тф

|

Тф = Тэф - Тпр

|

Тпр – время внеплановых простоев, час

|

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф (3)

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

. (4) . (4)

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

. (5)

. (5)

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз. Ки. (6)

[1, 56].

1.2

Анализ экстенсивного использования оборудования

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

плановый фонд — время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного — возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени:

(7) (7)

коэффициент использования режимного фонда времени:

(8) (8)

коэффициент использования планового фонда времени:

(9) (9)

удельный вес простоев в календарном фонде:

(10) (10)

где , Тп

, Тр

, Тк

— соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования; ПР - простои оборудования.. , Тп

, Тр

, Тк

— соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования; ПР - простои оборудования..

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машинно-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

(11) (11)

где   - соответственно фактическая и плановая среднечасовая выработка. - соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, — коэффициент интегральной нагрузки — представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

(12) (12)

В процессе анализа изучаются динамика этих показателей,

выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

(13) (13)

где Кi

количество i-го оборудования;  - количество отработанных дней единицей оборудования; - количество отработанных дней единицей оборудования;  -- коэффициент сменности работы оборудования; -- коэффициент сменности работы оборудования;  — средняя продолжительность смены; — средняя продолжительность смены;  — выработка продукции за один машинно-час на — выработка продукции за один машинно-час на  -м оборудовании. -м оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

Методика расчета способом цепной подстановки:

Методика расчета способом абсолютных разниц:

План по выпуску товарной продукции может быть перевыполнен за счет увеличения количества оборудования и выработки продукции за один машинно-час. Сверхплановые целодневные, внутрисменные простои оборудования и снижение коэффициента сменности вызывают уменьшение объема товарной продукции по отношению к плану. Более полное использование оборудования рассматривают как возможный резерв

увеличения производства продукции.

2. Технико-экономический анализ фанерного производства

2.1 Анализ объема производства и реализации продукции (продаж)

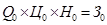

Анализ объема производства и реализации продукции начинается с анализа эффективности использования основного технологического оборудования – клеильных прессов. В связи с тем, что эффективный фонд времени работы оборудования увеличился на 2% (за счет уменьшения простоя в ремонте) и увеличилась среднечасовая производительность прессов (за счет сокращения времени оборота на 5%), необходимо проанализировать, насколько увеличился выпуск продукции в натуральном выражении. Для этого рассчитывается таблица 1 (Приложение Б).

Сравнение полученных в аналитической таблице фактических данных с соответствующими плановыми значениями показывает, что суммарный выпуск продукции (фанеры) увеличился на 2541,009 м3 (31283,5572–28742,5486). Увеличение выпуска продукции по факторам (за счет увеличения эффективного фонда времени работы оборудования и за счет увеличения среднечасовой производительности прессов) выявляется интегральным методом по следующей зависимости:

, (4) , (4)

где Q – объем выпуска продукции (фанеры), м3

;

Тэф

– фонд эффективного времени работы оборудования, прессо-час;

qчас

– среднечасовая производительность клеильных прессов, м3

.

(5) (5)  м3

; (5) м3

; (5)

м3

. (5) м3

. (5)

Следовательно, за счет фонда эффективного времени работы оборудования выпуск фанеры увеличился на 605,6443 м3

, а в результате увеличения среднечасовой производительности клеильных прессов – на 1266,014 м3

.

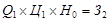

Необходимо выявить величину изменения объема продукции в стоимостном выражении (по товарной продукции), а так же степень изменения цен - для этого составляется таблица 2 (Приложение Б).

Анализ выполняется путем исчисления индексов.

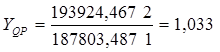

Индекс стоимости товарной продукции определяется так:

, (7) , (7)

где Q – объем производства продукции по плану и фактически в натуральном выражении, м3

;

Р – оптовая цена за единицу продукции по плану и фактически, руб.

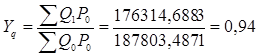

Следовательно, фактическая стоимость товарной продукции по сравнению с планом изменилась (увеличилась) на 3,26% или на 6120,9 млн. руб. (193924,4672 -187803,4871). Такое увеличение произошло за счет роста валового выпуска продукции и оптовых цен предприятия.

Индекс физического объема продукции определяется по следующему выражению:

() ()

Следовательно, физический объем товарной продукции снизился на 6,12% за счет изменения структуры выпускаемой продукции. В связи с этим уменьшение продукции составило -11488,79 млн. руб. (176314,6883-187803,4871).

Относительное изменение цен исчисляется с помощью индекса цен:

(9) (9)

Следовательно, цены на выпускаемую продукцию увеличилось в среднем на 9,08% и за счет этого увеличение товарной продукции составило 17609,78 млн. руб. (193924,4672-176314,69).

При этом влияние на изменение средней цены структурных сдвигов (увеличение или уменьшение удельного веса более высоких или низких сортов фанеры в общем объеме ее выпуска) анализируется с помощью соответствующего индекса структурных сдвигов.

(10) (10)

Следовательно, в связи с тем, что в фактическом выпуске фанеры увеличилась доля более дешевых видов фанеры.

Степень выполнения плана выпуска продукции по ассортименту анализируется с помощью таблицы 1.

Таблица 1 – Степень выполнения плана выпуска продукции по ассортименту

| Наименование продукции

|

Толщина

|

Объем продукции, м3

|

Плановая цена, тыс. руб.

|

Выпуск продукции по плану в плановых ценах, тыс. руб.

|

Фактический выпуск продукции в плановых ценах, тыс. руб.

|

| план

|

факт

|

всего

|

в том числе

|

| в счет плана

|

сверх плана

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| ФК

|

4

|

5850

|

5850

|

6,22

|

47761,93

|

49465,38

|

49465,38

|

0,00

|

| 8

|

7150

|

7150

|

5,49

|

31674,06

|

39699,31

|

31674,06

|

8025,25

|

| ФСФ

|

5

|

5806,15

|

6600,45

|

6,50

|

48729,00

|

34860,00

|

34860,00

|

0,00

|

| 6

|

6508,03

|

7399,67

|

6,63

|

59638,50

|

52290,00

|

52290,00

|

0,00

|

| Итого

|

25314,2

|

27000,12

|

187803,49

|

176314,69

|

168289,44

|

8025,25

|

| 100,00

|

93,88

|

89,61

|

4,27

|

Из данных таблицы 1 видно, что план по ассортименту выполнен на 93,88%, при этом сверхплановый выпуск фанеры 4,27%.

Далее рассчитываются показатели качества продукции (Таблица 2).

Качество фанеры выявляется через определение среднего коэффициента сортности:

, (11) , (11)

где К – коэффициент сортности для соответствующего форта фанеры.

Таблица 2 – Расчет среднего коэффициента сортности продукции (фанеры)

| Марка фанеры

|

Сорт фанеры

|

Толщина фанеры

|

Валовой выпуск, м3

|

Коэффициент сортности

|

Произведение (

|

|

|

| план (q)

|

факт (q1

)

|

|

|

| ФК

|

А/АВ

|

4

|

1151,12092

|

454,0607295

|

3

|

3453,36

|

1362,18

|

| 8

|

910,261378

|

1080,351391

|

1,8

|

1638,47

|

1944,6325

|

| АВ/В

|

4

|

3453,36275

|

1362,182189

|

2

|

6906,72

|

2724,3643

|

| 8

|

2730,78413

|

1080,351391

|

1,4

|

3823,09

|

1512,4919

|

| В/ВВ

|

4

|

1534,82789

|

4086,546566

|

1,5

|

2302,24

|

6129,8198

|

| 8

|

910,261378

|

3241,054173

|

1,1

|

1001,28

|

3565,1595

|

| ВВ/С

|

4

|

1151,12092

|

1362,182189

|

1

|

1151,12

|

1362,1821

|

| 8

|

910,261378

|

1080,351391

|

0,7

|

637,183

|

756,24

|

| С/С

|

4

|

383,706972

|

1816,242918

|

0,65

|

249,409

|

1180,55

|

| 8

|

303,420459

|

1440,468521

|

0,5

|

151,710

|

720,23

|

| ФСФ

|

А/АВ

|

5

|

900

|

300

|

3

|

2700

|

900

|

| 6

|

1350

|

450

|

1,9

|

2565

|

855

|

| АВ/В

|

5

|

2700

|

900

|

2

|

5400

|

1800

|

| 6

|

4050

|

1350

|

1,4

|

5670

|

1890

|

| В/ВВ

|

5

|

2700

|

2700

|

1,5

|

4050

|

4050

|

| 6

|

1800

|

4050

|

1,1

|

1980

|

4455

|

| ВВ/С

|

5

|

900

|

900

|

1

|

900

|

900

|

| 6

|

1350

|

1350

|

0,7

|

945

|

945

|

| С/С

|

5

|

300

|

1200

|

0,65

|

195

|

780

|

| 6

|

450

|

1800

|

0,5

|

225

|

900

|

| Итого

|

28742,5486

|

31283,5572

|

45944,61

|

38732,88

|

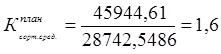

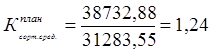

Средний коэффициент сортности по плану:

Средний коэффициент сортности фактически:

Следовательно, из-за увеличения в общем объем выпуска более низких сортов фанеры ее качество снизилось на 22,54%.

2.2 Анализ использования материальных ресурсов

Анализ использования материальных ресурсов начинается с определения материалоемкости продукции в плановом и отчетном периодах. Сначала составляется аналитические таблицы 6, 7, 8, 9. При этом учитывается, что нормы расхода этих ресурсов уменьшились на 5%, а цены на них, а так же на тепло и электроэнергию возросли на 7%.

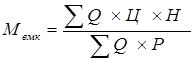

Материалоемкость продукции определяется по следующей формуле:

, (12) , (12)

где Q – валовой выпуск продукции, м3

;

Ц – цена сырья, материалов или энергии, руб.;

Н – норма расхода на 1 м3

сырья, материалов или энергии, ед. изм.;

Р – цена 1 м3

продукции (фанеры), руб.

На основании рассчитанных данных таблиц материалоемкость продукции по плану составила:

руб. руб.

Материалоемкость продукции фактически составила:

руб. руб.

Следовательно, материалоемкость увеличилась на 8%:

% %

В стоимостном выражении абсолютная величина материальных затрат увеличилась на 7315,375116 тыс. руб. (72417,94– 65102,57). На изменение величины материальных затрат оказали влияние три фактора: увеличение валового выпуска продукции (фанеры), рост цен на ресурсы и снижение нормы и расхода на единицу продукции. Взаимосвязь этих факторов можно выразить так:

, (8) , (8)

Анализ влияния различных факторов на величину материальных затрат осуществляется методом цепных подстановок (таблица 9).

Таблица 3 –Анализ влияния различных факторов на величину материальных затрат

| Виды сырья, материалов, энергии

|

|

|

|

|

| тыс. руб.

|

тыс. руб.

|

тыс. руб.

|

тыс. руб.

|

| Фанерный кряж

|

| ФК

|

23087,4817

|

27356,37609

|

29271,32242

|

27807,75629

|

| ФСФ

|

26100

|

26100

|

27927

|

26578,8

|

| Смола

|

| ФК (КФ-МТ)

|

5208,398447

|

6171,43561

|

6603,487233

|

6277,518914

|

| ФСФ (СФЖ-3013)

|

4591,02

|

4591,02

|

4912,3914

|

4660,278

|

| Теплоэнергия

|

| ФК

|

2440,676637

|

2891,959758

|

3094,396941

|

3094,396941

|

| ФСФ

|

2904

|

2904

|

3107,28

|

3107,28

|

| Электроэнергия

|

| ФК

|

352,4963724

|

417,6732421

|

445,5181249

|

445,5181249

|

| ФСФ

|

418,5

|

418,5

|

446,4

|

446,4

|

| Итого

|

65102,57316

|

70850,9647

|

75807,79611

|

72417,94828

|

В результате увеличения объема выпуска продукции материальные затраты увеличились на 5748,39 тыс. руб. (70850,9647– 65102,57316). В результате роста цена на все ресурсы материальные затраты увеличились на 4956,83 тыс. руб. (75807,79611– 70850,9647). В результате уменьшения норм расхода материальных ресурсов (фанерного кряжа и клеевых материалов) затраты снизились на 3389,84 тыс. руб. (72417,94828– 75807,79611).

2.3 Анализ использования рабочей силы

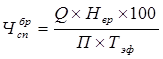

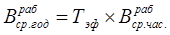

В соответствие с исходными данными фонд эффективного времени одного рабочего увеличился на 3% (за счет уменьшения дней невыходов по болезни и внутрисменных потерь рабочего времени), а трудоемкость единицы продукции снизилась на 5%.

Списочная численность бригады рабочих определяется по формуле:

, (9) , (9)

где Q – объем выпуска продукции (фанеры), м3

;

Нвр

– норма времени на единицу выпущенной продукции, чел-час/м3

;

П – планируемый средний процент выполнения норм, %;

Тэф

– эффективный фонд времени одного рабочего, час/год.

Поэтому, абсолютная экономия численности рабочих составила:

чел. чел.

Относительная экономия численности:

чел. чел.

Для анализа использования рабочего времени и производительности труда необходимо рассчитать показатели по форме таблицы 10, которая показывает, что за истекший год потерь рабочего времени фактически нет. Более того, дополнительно отработано 2955 чел.-часа и, соответственно, произведено фанеры 2541 м3

. Среднегодовая выработка одного основного рабочего в год возросла на 9,98%, а среднечасовая выработка на 6,79%.

Это связано с тем, что на рост среднегодовой выработки повлиял не только рост среднечасовой выработки, но и увеличение годового фонда рабочего времени одного рабочего, поскольку между этими показателями имеет место следующая зависимость:

, (10) , (10)

Таблица 10 – Анализ производительности труда

| Показатели

|

План

|

Факт

|

Отклонение (+/-)

|

Процент выполнения

|

| Объем производства продукции, м3

|

28742,54863

|

31283,5572

|

2541,008563

|

108,8405819

|

| Среднесписочное количество основных рабочих, чел.

|

96

|

95

|

-1

|

98,96

|

| Среднесписочное количество работающих, чел.

|

130

|

128

|

-2

|

98,46

|

| Проработано основными рабочими человеко-часов в год

|

154080

|

157035

|

2955

|

101,92

|

| Средняя выработка:

|

| Одного работающего в год, м3

|

221,0965279

|

244,4027906

|

23,30626265

|

110,541216

|

| Одного основного рабочего в год, м3

|

299,4015483

|

329,3006021

|

29,89905381

|

109,9862723

|

| Одного основного рабочего в час, м3

|

0,186543021

|

0,199213915

|

0,012670895

|

106,7924785

|

Влияние на среднегодовую выработку одного рабочего указанных факторов анализируется методом цепных подстановок (табл. 11).

Таблица 11 – Анализ влияния различных факторов на среднечасовую выработку рабочего Таблица 11 – Анализ влияния различных факторов на среднечасовую выработку рабочего

| Показатели

|

|

|

Отклонение

|

| По плану

|

1605,000

|

0,187

|

299,402

|

-

|

| Фонд эффективного времени рабочего

|

1653,000

|

0,187

|

308,356

|

8,954

|

| Среднечасовая выработка рабочего

|

1653,000

|

0,199

|

329,301

|

20,945

|

Среднегодовая выработка рабочего по факту по сравнению с планом увеличилась на 29,899 м3, в том числе за счет увеличения фонда эффективного времени одного рабочего на 8,954 м3 и за счет увеличения среднечасовой выработки на 20,945 м3.

Анализ заработной платы начинается с построения таблицы 12 с учетом того, что фактически увеличился объем выпуска продукции (фанеры), снизилась трудоемкость продукции (на 5%) и увеличилась среднечасовая тарифная ставка (на 5%).

Фактический фонд заработной платы увеличился по сравнению с плановой величиной на 150,73 тыс. руб. (1908,13– 1757,39). Это явилось следствием изменения тарифного фонда заработной платы основных рабочих в результате влияния указанных выше факторов (изменения объема выпуска продукции, ее трудоемкости и среднечасовой тарифной ставки основных производственных рабочих). Влияние этих факторов выявляется методом цепных подстановок или абсолютных разницы (таблица 13).

Таблица 13 – Анализ влияния различных факторов на тарифный фонд заработной платы основных производственных рабочих

| Показатели

|

Объем производства, м3

|

Среднечасовая тарифная ставка, руб.

|

Технологическая трудоемкость 1 м3

фанеры

|

Тарифный фонд заработной платы, тыс. руб.

|

Отклонение (+/-)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| План

|

28742,54

|

5,79

|

6

|

998,51

|

| Объем производства фанеры

|

31283,55

|

5,79

|

6

|

1086,79

|

88,2746

|

| Среднечасовая тарифная ставка, руб.

|

31283,55

|

6,08

|

6

|

1141,22

|

54,4334

|

| Технологическая трудоемкость 1 м3 фанеры

|

31283,55

|

6,08

|

5,7

|

1084,16

|

-57,061

|

Тарифный фонд заработной платы основных производственных рабочих фактически, по сравнению с планом увеличился на 85,65 (1084,16-998,51) руб. в том числе:

1) за счет роста объема производства продукции он возрос на 88,27 тыс. руб.;

2) за счет увеличения средней тарифной ставки тарифный фонд заработной платы возрос на 54,4334 тыс. руб.;

3) за счет снижения технологической трудоемкости 1 м3

фанеры этот показатель уменьшился на 57,061 тыс. руб.

2.4 Анализ издержек производства

Анализ себестоимости продукции начинается с определения отклонения от плановой себестоимости выпущенной продукции (фанеры) путем сопоставления фактически выпущенной продукции (фанеры), оцененной по плановой себестоимости, и той же продукции, оцененной по фактической (отчетной) себестоимости.

Предварительно составляется калькуляция себестоимости фактически выпущенной продукции (фанеры) (таблица 14).

Таблица 14 – Калькуляция себестоимости фанеры, тыс. руб.

| № п/п

|

Статьи затрат

|

По плану

|

Фактически

|

| (25314,18 м3

)

|

(27000,12 м3

)

|

| Затраты на 1 м3 фанеры

|

Затраты на весь выпуск

|

Затраты на 1 м3 фанеры

|

Затраты на весь выпуск

|

| 1

|

Сырье за минусом возвратных отходов (8% от стоимости сырья)

|

1,574407466

|

45252,48317

|

1,599422709

|

50035,6318

|

| 2

|

Материалы (смола)

|

0,340937701

|

9799,418447

|

0,349634054

|

10937,7969

|

| 3

|

Энергия на технологические цели

|

0,212774208

|

6115,67301

|

0,226751549

|

7093,59507

|

| 4

|

Заработная плата основных рабочих

|

0,0611424

|

1757,388406

|

0,06099456

|

1908,12681

|

| 5

|

Отчисления на соцстрах и в другие фонды (26% от п. 4)

|

0,015897024

|

456,9209854

|

0,015858586

|

496,11297

|

| 6

|

Расходы на содержание и эксплуатацию оборудования

|

0,062976672

|

1810,110058

|

0,062824397

|

1965,37061

|

| (103% от п. 4)

|

| 7

|

Цеховые расходы (90% от п. 4)

|

0,05502816

|

1581,649565

|

0,054895104

|

1717,31413

|

| Цеховая себестоимость валового выпуска фанеры

|

2,323163631

|

66773,64364

|

2,370380958

|

74153,9483

|

| 8

|

Общезаводские расходы (80% от цеховой с/с)

|

1,858530905

|

53418,91491

|

1,896304767

|

59323,1586

|

| Производственная себестоимость валового выпуска фанеры

|

4,181694535

|

120192,5585

|

4,266685725

|

133477,107

|

| 9

|

Внепроизводственные расходы

|

0,083633891

|

2403,851171

|

0,076840724

|

2403,85117

|

| (2% от производственной с/с)

|

| Полная себестоимость валового выпуска фанеры

|

4,265328426

|

122596,4097

|

4,343526448

|

135880,958

|

Видно, что в себестоимость продукции включает материальные затраты, энергозатраты, расходы на оплату труда, содержание и эксплуатацию оборудования, цеховые, общезаводские и внепроизводственные расходы.

Полная себестоимость валового выпуска продукции возросла в отчетном периоде в сравнении с плановыми показателями на 13,28 млн. руб. такое увеличение произошло за счет увеличения всех статьей калькуляции себестоимости продукции.

Таблица 15 – Определение отклонений от плана себестоимости фактически выпущенной продукции

| № п/п

|

Статьи затрат

|

Фактический выпуск фанеры

|

Абсолютное отклонение, тыс. руб.

|

| по плановой себестоимости, тыс. руб.

|

по фактической себестоимости, тыс. руб.

|

| 1

|

Сырье за минусом возвратных отходов

|

49253,06602

|

50035,63179

|

782,5657706

|

| 2

|

Материалы (смола)

|

10665,74406

|

10937,79691

|

272,0528504

|

| 3

|

Энергия на технологические цели

|

6656,334093

|

7093,595066

|

437,2609728

|

| 4

|

Заработная плата основных рабочих

|

1912,751768

|

1908,126806

|

-4,624961096

|

| 5

|

Отчисления на соцстрах и в другие фонды

|

497,3154596

|

496,1129697

|

-1,202489885

|

| 6

|

Расходы на содержание и эксплуатацию оборудования

|

1970,134321

|

1965,370611

|

-4,763709929

|

| 7

|

Цеховые расходы

|

1721,476591

|

1717,314126

|

-4,162464986

|

| 8

|

Общезаводские расходы

|

58141,45785

|

59323,15863

|

1181,700774

|

| 9

|

Внепроизводственные расходы

|

2616,365603

|

2403,851171

|

-212,5144325

|

| Полная себестоимость валового выпуска фанеры

|

133434,6458

|

135880,9581

|

2446,3

|

Как видно из таблицы 15 по статьям затрат, связанных с использованием материальных ресурсов (сырье, материалы, энергия), имеет место превышение фактических расходов над плановыми (в связи с увеличением уровня цен на материальные ресурсы). По другим затратам (заработная плата рабочих с отчислениями, цеховые и внепроизводственные расходы) имеет место экономия. Однако, удорожание материальных ресурсов привело к тому, что полная фактическая себестоимость фактического выпуска фанеры превысила плановую его себестоимость на 2446,3 тыс. руб.

Анализ себестоимости продукции включает анализ затрат на 1 рубль товарной продукции. Для этого строится таблица 16.

Таблица 16 – Влияние различных факторов на уровень затрат на 1 рубль товарной продукции

| Показатели

|

Выпуск продукции по плану, по план. себест-и и план. ценам, тыс. руб.

|

Фактический выпуск продукции

|

| по плановой себестоимости и план. ценам, тыс. руб.

|

по плановой себестоимости и фактическим ценам, тыс. Руб.

|

по факт. себестоимости и факт. ценам, тыс. руб.

|

| Себестоимость товарной прод.

|

122596,4097

|

133434,6458

|

133434,6458

|

135880,9581

|

| Стоимость товарной продукции

|

155328,2729

|

147097,2779

|

161785,7082

|

161785,7082

|

| Затраты на 1 руб. товарной прод-и, коп.

|

78,92

|

90,71

|

82,47

|

83,98

|

Затраты на 1 рубль товарной продукции (валовой) в основном зависят от трех факторов: структуры (ассортимента) продукции, оптовых цен предприятия и себестоимости продукции.

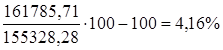

Как видно из таблицы 16 затраты на 1 рубль товарной продукции в целом увеличились на 8,23 копеек (90,71– 82,47), в том числе:

– за счет структурных сдвигов затраты на 1 рубль товарной продукции возросли на 11,78 копеек (90,71– 78,92). Следовательно, увеличение в выпуске фанеры более низких сортов уменьшили затраты на 1 рубль товарной продукции.

– за счет изменения оптовых цен на фанеру (увеличения их уровня) затраты на 1 рубль товарной продукции снизились на 8,24 копеек.

– за счет увеличения уровня себестоимости продукции затраты на 1 рубль товарной продукции возросли на 1,51 копейку (83,98– 82,47).

2.5 Анализ прибыли

На изменение размера прибыли влияют следующие факторы:

– изменение оптово-отпускных цен;

– изменение себестоимости продукции;

– изменение объема реализуемой продукции;

– ассортиментные сдвиги в структуре реализуемой продукции.

Влияние этих факторов представлено в таблице 17.

Таблица 17 – Анализ влияния различных факторов на размер прибыли

| Показатели

|

По плану

|

По факту

|

| 1. Производственная себестоимость фактически выпущенной продукции, тыс. руб.

|

130818,28

|

133477,1

|

| 2. Внепроизводственные расходы, тыс. руб.

|

2403,851171

|

2403,851171

|

| 3. Объем реализации (продаж)

|

155328,28

|

161785,71

|

| 4. Прибыль

|

22106,14

|

25904,75

|

| 5. Объем реализации (продаж) по ценам, принятым в плане

|

147097,28

|

Влияние на размер прибыли изменения оптово-отпускных цен определяется путем сопоставления объема реализации (продаж) по отчетному году соответственно, в фактических и плановых ценах. Эта разница составляет 14688,5 тыс. руб. (161785,71– 147097,28). Следовательно, за счет роста цен прибыль предприятия увеличилась на 14688,5 тыс. руб.

Далее оцениваем влияние изменения себестоимости реализуемой продукции на величину прибыли. По производственной себестоимости за счет оценки фактически произведенной продукции в плановой и фактической себестоимости имеет место увеличение себестоимости на 2658 тыс. руб. (133477,1– 130818,28). Следовательно, на эту же сумму уменьшился размер прибыли.

Внепроизводственные расходы по плану и факту остались без изменений. В то же время имеет место рост объема реализации (продаж) на 4,16%:

Следовательно, при росте внепроизводственных расходов в соответствии с ростом объема реализации они достигли бы 2503,85 тыс. руб. значит по внепроизводственным расходам как условно-постоянным имеет место экономия в сумме 100,1 тыс. руб. (2503,85138– 2403,851171).

Следовательно, за счет увеличения себестоимости продукции на 2557,9 (2658– 100,1), на ту же сумму уменьшился размер прибыли.

За счет увеличения объема реализации на  прибыль, при прочих равных условиях должна увеличиться на 906,351 тыс. руб. ( прибыль, при прочих равных условиях должна увеличиться на 906,351 тыс. руб. ( ). ).

Влияние на размер прибыли ассортиментных сдвигов структуре реализованной продукции выявляется балансовым методом.

Прибыль по плану (за счет влияния всех факторов снизилась на 3798,61 тыс. руб. (25904,75 – 22106,14). За счет же влияния только трех факторов (изменения цен, себестоимости и объема реализации) прибыль возросла на 22609,651 тыс. руб. (14688,5 – 2557,9 + 906,351). Следовательно, значительное снижение прибыли предприятия произошло за счет сдвигов в ассортименте выпускаемой продукции (увеличение производства и реализации более низких сортов фанеры, а значит и более дешевой) эта величина составила – 26408,261 тыс. руб.

3 Анализ финансового состояния предприятия

3.1 Общая оценка структуры имущества организации и его источников по данным баланса

Анализ активов, обязательств и капитала организации проводится по балансу (форма №1). Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом охвачено много важных показателей, характеризующих статистику и динамику финансового состояния организации (таблица 12). Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Таблица 12 - Схема построения аналитического баланса (2006 г.)

| Наименование статей

|

Абсолютные величины

|

Относительные величины

|

Изменения

|

| на начало года

|

на конец года

|

на начало года

|

на конец года

|

в абсолютных величинах

|

в структуре

|

в% к величине на начало года

|

в% к изменению итога баланса

|

| АКТИВ

1. Основные средства

2. Запасы:

Сырье, материалы

Готовая продукция и товары для перепродажи

Расходы будущих периодов

3. НДС по приобретенным ценностям

4. Дебиторская задолженность (платежи в течение 12 месяцев)

4.1 покупатели и заказчики

5. Денежные средства

|

1348

637

178

271

188

23

1082

670

20

|

1124

1228

763

345

220

38

817

563

79

|

43,3

20,5

5,7

8,7

6,0

0,7

34,8

21,5

0,6

|

34,2

37,4

23,2

10,5

6,7

1,2

24,9

17,1

2,4

|

-224

591

585

74

32

15

-265

-107

59

|

-9,1

16,9

17,5

1,8

0,7

0,5

-9,9

-4,4

1,8

|

-16,6

92,8

328,7

27,3

17,0

65,2

-24,5

-16

295

|

-127

335,8

332,4

42,0

18,1

8,5

-150,5

-60,8

-33,5

|

| БАЛАНС (Б)

|

3110

|

3286

|

100

|

100

|

176

|

0

|

5,7

|

100

|

| ПАССИВ

1. Уставный капитал

2. Нераспределенная прибыль (непокрытый убыток)

3. Займы и кредиты

4. Кредиторская задолженность:

4.1 поставщики и подрядчики

4.2 задолженность перед персоналом организации

4.3 задолженность перед ГВФ

4.4 задолженность по налогам и сборам

4.5 прочие кредиторы

|

716

1028

643

723

167

260

104

170

22

|

716

500

1263

807

570

141

14

72

10

|

23,0

33,1

20,7

23,2

5,4

8,4

3,3

5,5

0,7

|

21,8

15,2

38,4

24,6

17,3

4,3

0,4

2,2

0,3

|

0

-528

620

84

403

-119

-90

-98

-12

|

-1,2

-17,9

17,7

1,4

11,9

-4,1

-2,9

-3,3

-0,4

|

0

-51,36

96,4

11,6

241,3

-45,8

-86,5

-57,6

-54,5

|

0

-300

352,3

47,7

229

-67,6

-51,1

-55,7

-6,8

|

| БАЛАНС (Б)

|

3110

|

3286

|

100

|

100

|

176

|

0

|

5,7

|

100

|

Аналитический баланс, приведённый в данной таблице включает показатели горизонтального анализа: в активе в сравнении конца и начала 2006 года имеет место снижение основных средств и дебиторской задолженности (на 224 и 265 тыс. рублей соответственно), по остальным статьям наблюдается повышение; по анализу пассива – снижение нераспределенной прибыли и задолженностей перед персоналом, перед ГВФ, по налогам и сборам. Структурные сдвиги в пассиве в сравнении начала с концом периода произошли в частности: увеличение удельного веса займов и кредитов – на 17,7%, кредиторской задолженности по поставщикам и подрядчикам – 11,9%, снижения произошли по другим статьям кредиторской задолженности и по нераспределенной прибыли – на 17,9%; структура баланса актива – снижение произошло в статье «основные средства» (9,1%) и «дебиторская «задолженность» (9,9%), а повышение по остальным статьям, наибольшее по запасам (сырьё и материалы – на 17,5%).

Таким образом, валюта баланса увеличилась на 176 тыс. рублей, на 5,7% по отношению начала периода к концу 2006 года.

Таблица 13 - Схема построения аналитического баланса (2007 г.)

| Наименование статей

|

Абсолютные величины

|

Относительные величины

|

Изменения

|

| на нач.года

|

на кон. года

|

на нач. года

|

на кон.

года

|

в абсол.величинах

|

в структуре

|

в% к нач. года

|

в% к изменитога баланса

|

| АКТИВ

1. Основные средства

2. Запасы:

Сырье, материалы

Готовая продукция и товары для перепродажи

Расходы будущих периодов

3. НДС по приобретенным ценностям

4. Дебиторская задолженность (платежи в течение 12 месяцев)

4.1 покупатели и заказчики

5. Денежные средства

|

1124

1228

763

245

220

38

817

563

79

|

1290

1186

759

215

212

47

1935

1022

867

|

34,2

37,4

23,2

7,5

6,7

1,2

24,9

17,1

2,4

|

24,2

22,3

14,3

4,0

4,0

0,9

36,3

19,2

16,3

|

166

-42

-4

-30

-8

9

1118

459

788

|

-10

-15,1

-8,9

-3,5

-2,7

-0,3

11,4

2,1

13,9

|

14,8

-3,4

-0,5

-12,2

-3,6

76,6

136,8

81,5

997,5

|

8,1

-2,1

-0,2

-1,5

-0,4

1,4

54,8

22,5

38,6

|

| БАЛАНС (Б)

|

3286

|

5325

|

100

|

100

|

2039

|

0

|

62,1

|

100

|

| ПАССИВ

1. Уставный капитал

2. Нераспределенная прибыль (непокрытый убыток)

3. Займы и кредиты

4. Кредиторская задолженность:

4.1 поставщики и подрядчики

4.2 задолженность перед персоналом организации

4.3 задолженность перед ГВФ

4.4 задолженность по налогам и сборам

4.5 прочие кредиторы

|

716

500

1263

807

570

141

14

72

10

|

716

1355

1183

2071

1625

162

35

235

14

|

21,8

15,2

38,4

24,6

17,3

4,3

0,4

2,2

0,3

|

13,4

25,4

22,2

38,9

30,5

3,0

0,7

4,4

0,3

|

0

855

-80

1264

1055

21

21

163

4

|

-8,4

10,2

-16,2

14,3

13,2

-1,3

0,3

2,2

0

|

0

171

-6,3

156,6

185,1

-14,9

150

226,4

40

|

0

41,9

-3,9

62,0

51,7

1,03

1,03

8,0

0,2

|

| БАЛАНС (Б)

|

3286

|

5325

|

100

|

100

|

2039

|

0

|

62,1

|

100

|

Аналитический баланс, приведённый в таблице 13 включает показатели горизонтального анализа, которые свидетельствуют о снижении запасов (в частности готовой продукции) и повышении в балансе стоимости основных средств, денежных средств в общей сумме, что касается пассива, то снижение отразилось на статье «кредиты и займы», остальные повышения произошли, в особенности, кредиторская задолженность на 1264 тыс. рублей (поставщики и подрядчики); структура баланса актива в сравнении на начало и на конец года изменилась: повышение дебиторской задолженности (на 11,4%), т.е. её удельный вес составил 36,3% и денежные средства (на 13,9%) с удельным весом на конец периода 16,3%; структура баланса пассива достигла положительной динамики в удельных весах нераспределённой прибыли (на 10,2%), кредиторской задолженности (на 14,3%) и задолженности по налогам и сборам (на 2,2%), отрицательное изменение удельных весов – кредиты и займы (на 16,2%) и перед персоналом (на 1,3%).

Таким образом, валюта баланса увеличилась на 2039 тыс. рублей, в процентах к величине на начало года на 62,1%, что обусловлено ростом и спадом отдельных статей баланса, в частности увеличением денежных средств, увеличением основных средств и дебиторской задолженности.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующие:

1. Общую стоимость активов организации, равную сумме разделов I и II (стр. 190+ стр. 290): на начало 2006 года составила 3110 тыс. руб.; на конец (начало) 2006 (2007) года - 3286 тыс. руб.; на конец 2007 г. – 5325 тыс. руб.

2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов) или недвижимых активов, равную итогу раздела I баланс (стр. 190): на начало 2006 года составила 1348 тыс. руб.; на конец (начало) 2006 (2007) - 1124 тыс. руб.; на конец 2007 года – 1290 тыс. руб.

3. Стоимость мобильных оборотных средств, равную итогу раздела II баланса (стр. 290): на начало 2006 года составила 1762 тыс. руб.; на конец (начало) 2006 (2007) года - 2162 тыс. руб.; на конец 2007 г. – 4035 тыс. руб.

4. Стоимость материальных оборотных средств (стр. 210+220): на начало 2006 года составила 660 тыс. руб.; на конец (начало) 2006 (2007) года - 1266 тыс. руб.; на конец 2007 г. – 1233 тыс. руб.

5. Величину собственного капитала организации, равную итогу раздела III баланса (стр. 490): на начало 2006 года составила 1744 тыс. руб.; на конец (начало) 2006 (2007) года - 1216 тыс. руб.; на конец 2007 г. – 2071 тыс. руб.

6. Величину заемного капитала, равную сумме итогов разделов IV и V баланса (стр. 590 + стр. 690): на начало 2006 года составила 1366 тыс. руб.; на конец (начало) 2006 (2007) года - 2070 тыс. руб.; на конец 2007 г. – 3254 т. р.

7. Величину собственных средств в обороте, равную разнице итогов разделов III и I баланса (стр. 490 – стр. 190): на начало 2006 года составила 396 тыс. руб.; на конец (начало) 2006 (2007) года - 92 тыс. руб.; на конец 2007 г. – 781 тыс. руб.

8. Величина финансово-эксплуатационных потребностей (ФЭП), равная разнице между запасами, НДС, дебиторской задолженностью и суммой кредитной задолженности (стр.210+стр220+стр.230+стр.240–стр620): на начало 2006 года составила 1019 тыс. руб.; на конец (начало) 2006 (2007) года - 1276 тыс. руб.; на конец 2007 г. – 1097 тыс. руб.

9. Величина перманентного капитала, равная сумме собственного капитала и долгосрочных обязательств (стр. 490 + стр. 590): на начало 2006 года составила 1744 тыс. руб.; на конец (начало) 2006 (2007) года - 1216 тыс. руб.; на конец 2007 г. – 2071 тыс. руб.

10. Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела II стр. 290–итог раздела V стр. 690): на начало 2006 года составила 396 тыс. руб.; на конец (начало) 2006 (2007) года - 92 тыс. руб.; на конец 2007 г. – 781 тыс. руб.

В общих чертах признаками «хорошего» баланса являются: 1) валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода; 2) темп прироста оборотных активов должен быть выше, чем темпы прироста внеоборотных активов; 3) собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала; 4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые; 5) доля собственных средств в оборотных активах должна быть более 10%. 6) в балансе должны отсутствовать статьи «Непокрытый убыток…», т.е. цифра в строке 470 должна быть без скобок. Из анализируемых балансов видно: 1 условие – валюта баланса увеличилась на 2039 тыс. руб.; 2 условие – прирост оборотных активов 87%, а прирост внеоборотных активов 15%; 3 условие – собственный капитал не превышает заёмный, но темпы его прироста (70%) выше темпов прироста заемного (57%); 4 условие – темпы прироста дебиторской и кредиторской задолженности примерно одинаковы 137% и 158% соответственно: 5 условие – доля собственных средств в оборотных активов 30%, что больше нормы; 6 условие – в балансе отсутствует строка «Непокрытый убыток…». Из чего следует сделать вывод, что в общих чертах, без детального анализа баланс может быть отнесён к категории «хороший».

3.2 Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположения в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после очередной даты.

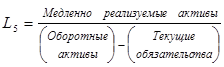

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П4. Постоянные пассивы или устойчивые – это статьи раздела III баланса «капитал и резервы»

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

(16) (16)

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличия у предприятия оборотных средств.

Для анализа ликвидности баланса составляется таблица 7 (Приложение). В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса таблица 12 и 13 по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины излишних или недостающих на начало и конец отчетного периода платежных средств. Из расчетной таблицы видно, что не все неравенства выполнены, в частности на начало 2006 года: А1 П1; А2 П1; А2 П2; А3П3; А4П4; на конец 2006 года: А1 П2; А3П3; А4П4; на конец 2006 года: А1 П1; А2П2; А3 П1; А2П2; А3 П3; А4П4; на конец 2007 ситуация улучшилась: А1 П3; А4П4; на конец 2007 ситуация улучшилась: А1 П1; А2П2; А3П3; А4П4. В данном случае, когда одно из неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в общей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные П1; А2П2; А3П3; А4П4. В данном случае, когда одно из неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в общей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

3.3 Расчет и оценка финансовых коэффициентов платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности (таблица 8 Приложение).

1. Общий показатель платежеспособности. Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений

(16) (16)

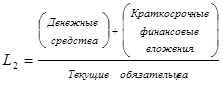

2. Коэффициент абсолютной ликвидности. Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений.

(17) (17)

3. Коэффициент "критической оценки".Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

(18) (18)

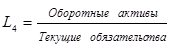

4. Коэффициент текущей ликвидности. Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

(19) (19)

5. Коэффициент маневренности функционирующего капитала. Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

(20) (20)

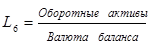

6. Доля оборотных средств в активах. Зависит от отраслевой принадлежности организации.

(21) (21)

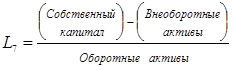

1. Коэффициент обеспеченности собственными средствами. Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности.

(22)

Они рассчитываются парами (на начало и конец анализируемого периода). Анализ финансовых коэффициентов показал, что в нормальные пределы из всего перечня попали: коэффициент абсолютной ликвидности на конец 2007 года, равный 0,3; коэффициент критической оценки на начало 2006 года и конец 2007 – 0,8 и 0,9 соответственно; доля оборотных средств в активах по всему анализируемому периоду; коэффициент обеспеченности собственными средствами на начало 2006 года и конец 2007 года были равны – 0,23 и 0,19. В целом, динамика положительная по годам, не смотря на то, что резкий спад коэффициентов пришелся на конец 2006 года (начало 2007 года). Таким образом, наибольшей темп роста в сравнении 2006 с 2005 годом наблюдался по коэффициенту манёвренности функционирующего капитала (на 726,3%), в сравнении 2007 с 2006 – коэффициент абсолютной ликвидности (на 650%), в сравнении 2007 с 2005 годом - то же коэффициент абсолютной ликвидности (на 2000%).

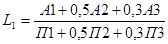

3.4 Метод оценки вероятности банкротства

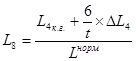

Приведенная система индикаторов оценки угрозы банкротства предприятия может быть расширена с учетом особенностей его финансовой деятельности и целей диагностики. С выходом Закона о несостоятельности (банкротстве) Методическое положение по оценке финансового состояния предприятий и установлению неудовлетворенной структуры баланса (№31-р от 12.08.1994 г.) не было отменено. Согласно этому методическому положению оценка неудовлетворенной структуры баланса проводилась на основе трех показателей:

- коэффициента текущей ликвидности (L4

);

- коэффициента обеспеченности собственными средствами (L7

);

- коэффициента утраты (восстановления) платежеспособности, которые рассчитываются следующим образом (L8

, L9

).;

- нормативное значение коэффициента текущей ликвидности ( - нормативное значение коэффициента текущей ликвидности ( =2). =2).

Таблица 14 – Оценка структуры баланса

| Наименование показателя

|

Расчет

|

Ограничения

|

На конец периода

|

Отклонение от норматива

|

| 2006

|

2007

|

2006

|

2007

|

| Коэффициент восстановления платежеспособности

|

|

|

0,455

|

0,64

|

-0,545

|

-0,36

|

| Коэффициент утраты платежеспособности

|

|

|

0,488

|

0,62

|

-0,512

|

-0,38

|

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности – на период 3 месяца. Так как коэффициент L8

принимает значение < 1, это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность, хотя в динамике имеется положительный сдвиг с сокращением отклонения.

3.5 Анализ показателей финансовой устойчивости

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых финансовых средств. Оценка уровня финансовой устойчивости предприятия осуществляется с использованием обширной системы показателей.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

На практике следует соблюдать следующее соотношение:

Оборотные активы <(Собственный капитал × 2 –Внеоборотные активы)

.

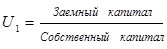

1. Коэффициент капитализации (плече финансового рычага). Показывает, сколько заемных средств организация привлекла на 1 руб., вложенных в активы собственных средств.

(23) (23)

2. Коэффициент обеспеченности собственными оборотными средствами. Показывает, какая часть оборотных активов финансируется за счет собственных источников:

(24)

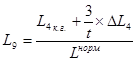

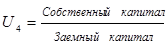

3. Коэффициент финансовой независимости (автономности). Показывает удельный вес собственных средств в общей сумме источников финансирования.

(25) (25)

4. Коэффициент финансирования. Показывает, какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств.

(26) (26)

5. Коэффициент финансовой устойчивости. Показывает, какая часть актива финансируется за счет устойчивых источников.

(27)

Это самый простой и приближенный способ оценки финансовой устойчивости. Коэффициенты оценки финансовой устойчивости предприятия – система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде. Для осуществления такой оценки используются показатели, основные из которых приведены в таблице 9 (Приложение).

Анализ показателей финансовой устойчивости показал, динамика носит отрицательный характер, так как оптимальные результативные значение были на начало 2006 года, затем их резкий спад, что сказалось на финансовой устойчивости предприятии и на конец 2007 года они медленно приняли позитивный характер, так как размах положительных отклонений не велик.

3.6 Анализ деловой активности организации

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Для анализа деловой активности организации используют две группы показателей: общие показатели оборачиваемости и показатели управления активами.

Как показывают данные таблицы 10 (Приложение), оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи), так и по отдельным их видам.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Информация о величине выручки от продажи содержится в форме №2 «Отчет о прибылях и убытках» (стр. 010). Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической.

Коэффициенты оценки оборачиваемости активов – система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. Коэффициенты оценки оборачиваемости капитала – система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности.

Таким образом, коэффициент общей оборачиваемости капитала (ресурсоотдача) увеличился на 22,1%, коэффициент оборачиваемости оборотных (мобильных) средств - на 3,8%, фондоотдача – на 68,1%, коэффициент отдачи собственного капитала – на 48,1%; оборачиваемость материальных средств (запасов) снизилась на 21,5%, оборачиваемость денежных средств увеличилась на 400%, коэффициент оборачиваемости средств в расчетах увеличился на 13,3%, срок погашения дебиторской задолженности снизился на 10%, коэффициент оборачиваемости кредиторской задолженности снизился на 12,7%, а срок погашения кредиторской задолженности увеличился на 15,2%.

3.7 Анализ финансовых результатов и рентабельности предприяти

я

Прибыль – это разница между всеми доходами и всеми ее расходами, это положительный финансовый результат деятельности организации (отрицательный результат называется убыток).

Анализ финансовых результатов деятельности организации включает:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ, расчет в колонке 4 таб.11);

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ, расчет в колонках 5, 6, 7 таблицы 11);

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются следующие показатели:

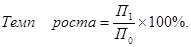

1. Абсолютное отклонение:  , (28) , (28)

где  - прибыль базисного периода; - прибыль базисного периода;  - прибыль отчетного периода; - прибыль отчетного периода;

- изменение прибыли. - изменение прибыли.

2. Темп роста  (29) (29)

3. Уровень каждого показателя относительно выручки от продажи (в %) (30) (30)

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:  (31) (31)

(уровень отчетного периода – уровень базисного периода).

5. Анализ уровня и динамики показателей рентабельности (таблица 11)

Анализ прибыли показал, что наиболее высокий удельный вес в выручке от продаж принадлежит себестоимости проданных товаров (68,4%), в динамике с 2006 годом спад на 8,9%, управленческим расходам (16,8%), в динамике с 2006 годом спад на 1,7%, результате прибыль от продаж выросла на 698 тыс. рублей, уровень в структуре вырос на 10,58%, налог на прибыль вырос на 353 тыс. рублей с увеличением удельного веса на 2,71%, в результате чистая прибыль увеличилась на 1119 тыс. рублей с увеличением удельного веса на 4,86%, на это повлияло увеличение доходов на 5102 тыс. рублей не смотря на то, что расходы тоже увеличились на 3983 тыс. рублей, в связи с этим коэффициент соотношения доходов и расходов больше единицы и имеет положительную динамику.

Подводя итог анализа финансово-хозяйственной деятельности данного предприятия следует отметить динамику показателей, характеризующих прибыльность (рентабельность): 1. Рентабельность продаж увеличилась на 250% и составила 14,7%; 2. Бухгалтерская рентабельность выросла на 923% и составила 12,4%; 3. Чистая рентабельность выросла на 854% и составила 9,5%; 4. Экономическая рентабельность выросла на 1066% - 27,8%; 5. Рентабельность собственного капитала выросла на 1314% - 72,7; 6. Валовая рентабельность выросла на 39% - 31,6%; 7. Затратоотдача выросла на 70% - 17,3%. В результате чего кризисное состояние на конец 2006 года (начало 2007 года) дало масштабный толчок мобилизации собственного и заёмного капитала и роста доходов соразмерно с расходами и как следствие рост прибыли.

Список использованных источников

1. Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия - Учебное пособие. Улан-Удэ, 2003

2. Г.В. Савицкая Анализ хозяйственной деятельности предприятия: 5-е изд./ Г.В. Савицкая. – Минск: ООО«Новое знание», 2007. – 688 с.

3. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А.Захаров, 2005. – 424 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2000. – 216 с.

5. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Издательство «Дело и сервис», 2000. – 256 с.

6. Пястолов С.М. Экономический анализ деятельности предприятия: Учебное пособие для студентов экономических специальностей учебных заведений, экономистов и преподавателей. – М.: Академический проект, 2004. – 576 с.

7. Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2003. – 615 с.

8. Шмален Г. Основы и проблемы экономики предприятия: Учебник. / Под ред. А.Г. Поршнева. – М.: Финансы и статистика, 1996. – 512 с.

9. Экономика предприятия (фирмы): Учебник / Под ред. О.И. Волкова, О.В. Девяткина. – М.: ИНФРА-М, 2003. – 601 с.

10. Методические указания к выполнению курсовой работы студентами 5 курса специальности 080502 «Экономика и управление на предприятии (в химико-лесном комплексе)», «Экономика и управление на предприятии (в природопользовании/ Брянск. гос. технол. акад. Сост. АВ Бороздин.– Брянск: БГИТА, 2007. – 60 с.

|