| СОДЕРЖАНИЕ

| № п\п

|

Наименование раздела

|

Страница

|

| |

|

|

| |

Методы и приёмы финансового анализа и прогнозирования

|

|

| |

|

|

| 1

|

Сущность финансового анализа в условиях рыночной экономики

|

|

| 2

|

Эволюция подходов к анализу финансовой отчётности

|

|

| 3

|

Квалификация методов и приёмов финансового анализа

|

|

| 4

|

Основные типы моделей, используемых в финансовом анализе и прогнозировании

|

|

| 5

|

Определение оптимального уровня денежных средств

|

|

| 6

|

Использование информационной системы в управлении экономическим объектом

|

|

| 7

|

Место экономической информационной системы в контуре системы управления

|

|

| 8

|

Аспекты корпоративных информационных систем

|

|

МЕТОДЫ И ПРИЕМЫ ФИНАНСОВОГО АНАЛИЗА И ПРОГНОЗИРОВАНИЯ

1. СУЩНОСТЬ ФИНАНСОВОГО АНАЛИЗА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

Анализ (без привязки его к хозяйственной деятельности и выделения в самостоятельную науку) существует с незапамятных времен, являясь весьма емким понятием, лежащим в основе всей практической и научной деятельности человека. Анализ представляет собой процедуру мысленного, а также часто и реального расчленения объекта или явления на части; процедурой, обратной анализу, является синтез, с которым анализ часто сочетается в практической или познавательной деятельности. В зависимости от характера исследуемого объекта, сложности его структуры, уровня абстракции используемых познавательных процедур и способов их реализации анализ выступает в различных формах, являясь часто синонимом исследования как в естественных, так и общественных науках (химический анализ, математический анализ, финансовый анализ и т. п.).

Экономический анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка. Существуют различные подходы в структуризации этой науки. В условиях централизованно планируемой экономики было принято подразделять его на политэкономический и конкретно-экономический анализ (анализ хозяйственной деятельности); последний, в свою очередь, подразделялся на методологию экономического анализа функционирования субъектов хозяйствования (экономика в целом, регион, отрасль, предприятие) и теорию анализа хозяйственной деятельности. Стержневым элементом данного подхода являлась идея планового ведения хозяйства, следовательно, упор делался на учет, контроль и анализ по схеме «план-факт».

Реклама

Исходя из сущностных характеристик рыночной экономики, а также учитывая национальные особенности реструктуризации экономики России, возможно иное представление сферы действия экономического анализа.

Стержневым элементом представленной схемы является экономическая теория как наука, связанная с изучением действия законов экономического и общественного развития в конкретной социально-экономической формации. Ее главная целевая установка состоит в оценке и поиске путей наиболее эффективного использования ресурсов, обеспечивающих достижение максимального удовлетворения материальных потребностей человека и общества. В определенном смысле синонимом термина «экономическая теория» является термин «политическая экономия». (Определенная размытость терминологии, выражающаяся в том, что многие определения и понятия, даваемые в рамках общественных наук, носят не вполне четкий характер, имманентно присуща этим наукам. Причина этого — невозможность полной и однозначной формализации и единообразной трактовки экономических категорий, методов и приемов.) Экономическая теория составляет в известном смысле теоретическую базу ряда других общественных наук (статистика, бухгалтерский учет, анализ хозяйственной деятельности, финансовый анализ и др.) и вместе с тем использует получаемые в рамках конкретно-экономического анализа количественные оценки главным образом макроуровневого характера.

В приведенной схеме учетно-аналитическая функция представлена единым блоком в виде трех дисциплин: бухгалтерский учет, финансовый анализ и анализ хозяйственной деятельности. Такое представление оправдано и в историческом, и в методологическом, и в информационном аспектах. В основе этого блока, безусловно, лежит бухгалтерский учет, история которого насчитывает несколько тысячелетий.

Искать истоки науки об экономическом анализе — дело в значительной степени бесполезное. Элементы аналитической функции присущи любой хозяйственной деятельности. В частности, анализ был составной частью системы манориального учета и аудита (системы учета и контроля в сельскохозяйственных поместьях) в феодальной Британии (XII в.). Отметим, что в отличие от аудита греческого и римского периодов особенностью британского средневекового аудита была нацеленность аудитора не только и не столько на инвентаризацию имущества и контроль счетов, но прежде всего на расчет результатов той или иной сделки. Нередки были случаи, когда счета корректировались, а сумма, за которую должен был отчитаться управляющий перед своим господином (лордом), увеличивалась. Налицо взаимосвязь учетной, контрольной и аналитической функций.

Реклама

Родоначальником систематизированного экономического анализа как составного элемента бухгалтерского учета, по-видимому, следует считать француза Жака Савари (1622—1690), который ввел понятие синтетического и аналитического учета (его же по праву считают предтечей управленческого учета и науки об управлении предприятием). Безусловно, становление и использование элементов экономического анализа наблюдались в то время и в других странах, в частности в Италии. Так, А. ди Пиетро пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами:

Б. Вентури строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за десять лет.

Идеи Савари были углублены в XIX в. итальянским бухгалтером Джузеппе Чербони (1827—1917), который создал учение о синтетическом сложении и аналитическом разложении бухгалтерских счетов. В конце XIX — начале XX вв. появилось оригинальное понятие в учете — балансоведение. Оно развивалось по трем основным направлениям: экономический анализ баланса, юридический анализ баланса, популяризация знаний о балансе среди пользователей.

Первое направление развивали И. Шер, П. Герстнер и Ф.Ляйтнер. В частности, Герстнер ввел понятия аналитических характеристик баланса: о соотношении кратко- и долгосрочных обязательств, установлении верхнего предела заемных средств в размере 50% авансированного капитала, взаимосвязи финансового состояния и ликвидности и др. Основной вклад в развитие второго направления внесли Р. Байгель, Э. Ремер, К. Порциг и другие ученые. В рамках этого направления были позднее разработаны теория и практика бухгалтерской ревизии. Третье направление также разрабатывалось преимущественно немецкими учеными: Брозиусом, Губером, Шенвандтом и др.

В России расцвет науки об анализе баланса приходится на первую половину XX в. А. К. Рощаховский (1910 г.) по праву считается первым русским бухгалтером, по-настоящему оценившим роль экономического анализа и его взаимосвязь с бухгалтерским учетом. В 20-е годы теория балансоведения, в частности методика анализа баланса, была окончательно сформулирована в трудах А. П. Рудановского, Н. А. Блатова, И. Р. Николаева и др. В конце XIX — начале XX

вв. активно развивается и наука о коммерческих вычислениях. Анализ баланса и коммерческие вычисления и составили, таким образом, суть финансового анализа.

По мере строительства планового социалистического хозяйства в России финансовый анализ сравнительно быстро был трансформирован в анализ хозяйственной деятельности. Произошло это путем естественного (в рамках социалистической экономики) принижения роли коммерческих вычислений, усиления контрольной функции, доминирования анализа отклонений фактических значений показателей от плановых, снижения значимости баланса как инструмента финансового управления. Анализ все более и более отделялся от бухгалтерского учета, его финансовая природа выхолащивалась; по сути он превращался в технико-экономический анализ (анализ показателей производства, реализации, труда и заработной платы и др.), которым не занимался по-настоящему никто: ни бухгалтеры (поскольку это не входит в сферу их деятельности, да и не представляет профессионального интереса), ни менеджеры (нет времени). Суть такого анализа состояла в реализации схемы «план-факт», а собственно анализ по существу был заменен контролем. Такой анализ был ретроспективным по своей природе, а следовательно, мало полезным (недаром американцы называют его «посмертным»).

Процесс трансформирования финансового анализа в анализ хозяйственной деятельности приходится на 30-е годы — период, когда общее методологическое и методическое руководство бухгалтерским учетом, контролем и анализом хозяйственной деятельности было возложено на Народный комиссариат финансов. К началу 40-х годов появляются первые книги по анализу хозяйственной деятельности предприятия (С. К. Татур, Д. П. Андрианов, М. Ф. Дьячков, М. И. Баканов и др.). В начале 70-х годов выходят первые книги по теории анализа хозяйственной деятельности (М. И. Баканов, А. Д. Шеремет, И. И. Каракоз, Н. В. Дембинский и др.).

Ведущаяся в рамках перестройки экономики на рыночные рельсы трансформация бухгалтерского учета (начало 90-х годов) вновь вернула к жизни такой важнейший элемент аналитической работы, как финансовый анализ. В его основе лежат анализ и управление финансовыми ресурсами субъекта хозяйствования как основным и приоритетным видом ресурсов. Основными исполнителями такого анализа стали бухгалтеры и финансовые менеджеры. Важно отметить, что анализ хозяйственной деятельности, понимаемый как технико-экономический анализ, не отменяется— просто он становится прерогативой линейных руководителей. Можно привести следующий простой пример. Для бухгалтера

производственные запасы представляют интерес лишь как оборотные средства, оптимизация которых должна способствовать повышению общей рентабельности авансированного капитала; для линейного руководителя важна прежде всего предметно-вещностная структура запасов как важнейшего элемента производственного процесса. Очевидно, что цели и приемы анализа в обоих случаях различны, также различны роль, возможности и целесообразность использования бухгалтерской информации.

Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством информационного обеспечения. В системе информационного обеспечения особое значение имеют бухгалтерские данные, а отчетность становится основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Причин тому несколько, основная из них состоит в изменении форм собственности. Этот процесс, наиболее динамично развивающийся в сфере обращения, вполне естественно привел к разрушению многих вертикальных связей и последовавшей за этим информационной обособленности предприятий.

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего уметь реально оценивать финансовое состояние как своего предприятия, так и его существующих и потенциальных контрагентов. Для этого необходимо: а) владеть методикой оценки финансового состояния предприятия; б) иметь соответствующее информационное обеспечение; в) иметь квалифицированный персонал, способный реализовать данную методику на практике.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния.

Основу информационного обеспечения анализа финансового состояния, как это было отмечено выше, должна составить бухгалтерская отчетность. Безусловно, в анализе может использоваться дополнительная информация главным образом оперативного характера, однако она носит лишь вспомогательный характер.

С позиции обеспечения управленческой деятельности можно выделить три основных требования, которым должна удовлетворять бухгалтерская отчетность. Она должна содержать данные, необходимые для:

принятия обоснованных управленческих решений в области инвестиционной политики;

оценки динамики и перспектив изменения прибыли предприятия;

оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования.

Обеспечение этих требований основывается на одном из важнейших принципов подготовки бухгалтерской отчетности — принципе соответствия вложенной и востребованной информации. Суть данного принципа заключается в следующем:

бухгалтер, подготавливающий отчетные данные, должен представлять себе необходимость и полезность для анализа и принятия управленческих решений тех или иных данных и отразить их в данной отчетной форме (собственно отчет);

руководитель как пользователь отчетности должен понимать, что нужные для него данные включены в отчет и потому могут быть им востребованы.

Что касается субъекта анализа, то до настоящего времени наиболее широко распространена концепция, согласно которой аналитик — это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для руководства, т. е. линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Вероятно, такой подход был оправдан в прежние годы, поскольку линейные руководители были существенно ограничены в проведении многовариантных аналитических расчетов временным параметром и имеющимися в их распоряжении техническими счетными средствами (точнее отсутствием таковых). Следствие такого положения — полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и экономический смысл ряда приводимых в них показателей, возможности использования их в финансовом анализе.

Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результаты выполненных формализованных аналитических процедур не являются или по крайней мере не должны являться единственным и безусловным критерием для принятия того или иного управленческого решения. Они в некотором смысле — «материальная основа» управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения. Причем в некоторых случаях нематериальные компоненты могут иметь основополагающее знание.

Необходимость сочетания формализованных и неформализованных процедура .процессе принятия управленческих решений накладывает естественный отпечаток как на порядок подготовки аналитических документов, так и на последовательность процедур анализа финансового состояния: они не могут быть раз и навсегда жестко заданными, но, напротив, должны корректироваться как по форме, так и по существу, а дискретность такой корректировки — случайная величина. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономики.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. Тем не менее принято выделять два вида финансового анализа: внутренний и внешний. Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа. Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия. Внешний анализ менее детализирован и более формализован. В процессе финансового анализа применяются различные приемы, методы и модели.

2. ЭВОЛЮЦИЯ ПОДХОДОВ К АНАЛИЗУ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

оценить текущее и перспективное финансовое состояние предприятия;

оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

спрогнозировать положение предприятия на рынке капиталов.

В основе финансового анализа, равно как и финансового менеджмента в целом, лежит анализ финансовой отчетности. Для России этот фрагмент финансового анализа имеет приоритетное значение в силу ряда обстоятельств, в частности, недостаточная развитость финансового рынка снижает значимость такого фрагмента, как анализ рисков и т. п.

Историческим аспектам возникновения систематизированного анализа финансовой отчетности (САФО) внимания уделяется сравнительно мало; это характерно для исследований как отечественных, так и западных специалистов в области истории бухгалтерского учета и анализа. Это тем более странно, ибо отчетность составляется именно для того, чтобы ее анализировать.

Несмотря на то что оценка финансового состояния предприятия в том или ином виде проводилась менеджерами, вероятно, с незапамятных времен, обособление систематизированного анализа отчетности в отдельный раздел финансового анализа произошло сравнительно недавно — в конце XIX

в. Именно в это время в западной учетно-аналитической практике в приложении к отчету железнодорожного транспорта появились первые расчеты некоторых относительных показателей, характеризующих ликвидность компаний и эффективность затрат.

В настоящее время западными специалистами (например J. О. Horrigan) выделяется пять относительно самостоятельных подходов в становлении и развитии САФО. Очевидно, что такое деление является достаточно условным — в той или иной степени эти подходы пересекаются и взаимодополняют друг друга.

Первый подход связан с деятельностью так называемой «школы эмпирических прагматиков» (Empirical Pragmatists School). Ее представители — профессиональные аналитики, которые, работая в области анализа кредитоспособности компаний, пытались обосновать набор относительных показателей, пригодных для такого анализа. Таким образом, их цель состояла в отборе таких индикаторов, которые могли бы помочь аналитику ответить на вопрос: сможет ли компания расплатиться по своим краткосрочным обязательствам? Этот аспект анализа деятельности компании рассматривался ими как наиболее важный, именно поэтому все аналитические выкладки строились на использовании показателей, характеризующих оборотные средства, собственный оборотный капитал, краткосрочную кредиторскую задолженность. Наиболее удачливые представители этой школы сумели убедить компании, специализирующиеся в оценке, анализе и управлении финансовыми ресурсами и кредитной политикой, в целесообразности такого подхода. В качестве примера можно привести разработки Роберта Фоулка (Robert Foulke), сделанные им в начале 50-х годов для крупнейшей в мире информационной компании «Дан энд Брэдстрит» (The Dun & Bradstreet Corporation). (Эта компания, основанная в 1841 г., имеет в своем банке данных сведения о 30 млн. компаний мира; объем продаж составляет около 5 млрд. дол. в год.) Основным вкладом представителей этой школы в разработку теории САФО, по мнению Пола Барнса (Paul Barnes), является то, что они впервые попытались показать многообразие аналитических коэффициентов, которые могут быть рассчитаны по данным бухгалтерской отчетности и являются полезными для принятия управленческих решений финансового характера. Второй подход обусловлен деятельностью школы «статистического финансового анализа» (Ratio Statisticians School). Появление этой школы связывают с работой Александра Уолла (Alexander Wall), посвященной разработке критериев кредитоспособности и опубликованной в 1919 г. Основная идея представителей этой школы заключалась в том, что аналитические коэффициенты, рассчитанные по данным бухгалтерской отчетности, полезны лишь в том случае, если существуют критерии, с пороговыми значениями которых эти коэффициенты можно сравнивать. Разработку подобных нормативов для коэффициентов предполагалось делать в разрезе отраслей, подотраслей и групп однотипных компаний путем обработки распределений этих коэффициентов с помощью статистических методов. Обоснованное обособление однотипных компаний в страты, для каждой из которых могли бы быть разработаны индивидуальные аналитические нормативы, было одной из основных задач, обсуждаемых представителями школы. Начиная с 60-х годов, в рамках этого направления проводятся исследования, посвященные коллинеарности и устойчивости коэффициентов. В частности, исследования показали, что коэффициентам характерна временная и пространственная мультиколлинеарность, что обусловило появление новой актуальной задачи — классификации всей совокупности коэффициентов на группы: показатели одной и той же группы коррелируют между собой, но показатели разных групп относительно независимы.

Третий подход ассоциируется с деятельностью школы «мультивариантных аналитиков» (Multivariate Modellers School). Представители этой школы исходят из идеи построения концептуальных основ САФО, базирующихся на существовании несомненной связи частных коэффициентов, характеризующих финансовое состояние и эффективность текущей деятельности компании (например, валовой доход, оборачиваемость средств в активах, запасах, расчетах и др.), и обобщающих показателей финансово-хозяйственной деятельности (например, рентабельность авансированного капитала). Это направление связано с именами Джеймса Блисса (James Bliss), Артура Винакора (Arthur H. Winakor) и др., работавших над этой проблемой в 20-е годы. Основную задачу представители этой школы видели в построении пирамиды (системы) показателей. Определенное развитие это направление получило в 70-е годы в рамках построения компьютерных имитационных моделей взаимосвязи аналитических коэффициентов и рыночной цены акций.

Четвертый подход связан с появлением «школы аналитиков, занятых прогнозированием возможного банкротства компаний» (Distress Predictors School). В отличие от первого подхода представители этой школы делают в анализе упор на финансовую устойчивость компании (стратегический аспект), предпочитая перспективный анализ ретроспективному. По их мнению, ценность бухгалтерской отчетности определяется исключительно ее способностью обеспечить предсказуемость возможного банкротства. Первые попытки анализа деятельности фирм-банкротов были предприняты в 30-е годы А. Винакором и Рэймондом Смитом (Raymond F. Smith); в наиболее законченном виде методика и техника прогнозирования банкротства представлены в работах Эдварда Альтмана (Edward Altman).

Наконец, пятый подход, представляющий собой самое новое по времени появления направление в рамках САФО, развивается с 60-х годов представителями школы «участников фондового рынка» (Capital Marketers School). Так, по мнению Джорджа Фостера (George Foster), ценность отчетности состоит в возможности ее использования для прогнозирования уровня эффективности инвестирования в те или иные ценные бумаги и степени связанного с ним риска. Ключевое отличие этого направления от вышеописанных состоит в его излишней теоретизированности; не случайно оно развивается главным образом учеными и пока еще не получило признания у практиков.

Что касается дальнейших перспектив развития САФО, то его связывают прежде всего с разработкой новых аналитических коэффициентов, а также с расширением информационной базы анализа. Достаточно очевидно, что аналитические расчеты, в особенности перспективного характера, не могут быть выполнены по данным только бухгалтерской отчетности, аналитические возможности которой, безусловно, ограничены.

3. КЛАССИФИКАЦИЯ МЕТОДОВ И ПРИЕМОВ ФИНАНСОВОГО АНАЛИЗА

Основу любой науки составляют ее предмет и метод. Предмет финансового анализа, т. е. то, что изучается в рамках данной науки, — финансовые ресурсы и их потоки. Содержание и основная целевая установка финансового анализа — оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Достижение этой цели осуществляется с помощью присущего данной науке метода. Метод финансового анализа— это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности, субъектов хозяйствования, т. е. триада:

М ={К,I,Р},

где К — система категорий;

I — научный инструментарии;

Р — система регулятивных принципов.

Первые два элемента характеризуют статистическую компоненту метода, последний элемент — его динамику.

Категории финансового анализа — это наиболее общие, ключевые понятия данной науки. В их числе: фактор, модель, ставка, процент, дисконт, опцион, денежный поток, риск, леверидж и др. Научный инструментарий (аппарат) финансового анализа — это совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности хозяйствующих субъектов. Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: системность, комплексность, регулярность, преемственность, объективность и др.

Основным элементом метода любой науки является ее научный аппарат. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей — наблюдается взаимопроникновение научных инстру-ментариев различных наук. В финансовом анализе и управлении также могут применяться различные методы, разработанные изначально в рамках той или иной экономической науки.

Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т. п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и др. Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений:

методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее некоторые их элементы уже используются. В частности, это относится к методам дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др.

4. ОСНОВНЫЕ ТИПЫ МОДЕЛЕЙ, ИСПОЛЬЗУЕМЫХ В ФИНАНСОВОМ АНАЛИЗЕ И ПРОГНОЗИРОВАНИИ

Анализ финансового состояния преследует несколько целей:

· идентификацию финансового положения;

· выявление изменений в финансовом состоянии в пространственно-временном разрезе;

· выявление основных факторов, вызвавших изменения в финансовом состоянии;

· прогноз основных тенденций в финансовом состоянии.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели,

известные также, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

В основе вертикального

анализа лежит иное представление бухгалтерской отчетности — в виде относительных величин. характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный

анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Система аналитических коэффициентов —

ведущий элемент анализа финансового состояния, применяемый различными группами пользователей: менеджеры, аналитики, акционеры, инвесторы, кредиторы и др. Известны десятки этих показателей, поэтому для удобства они подразделяются на несколько групп (см. приложение 2). Чаще всего выделяют пять групп показателей по следующим направлениям финансового анализа.

1. Анализ ликвидности.

Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочными пассивами. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью и быстрой конвертации в абсолютно ликвидные средства — денежные средства), рассчитывают несколько коэффициентов ликвидности.

2. Анализ текущей деятельности.

С позиции кругооборота средств деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие:

… ® ДС ® СС ® НП ® ГП ® СР ® ДС ® …

где ДС — денежные средства;

СС — сырье на складе;

НП — незавершенное производство;

ГП — готовая продукция;

СР — средства в расчетах.

Эффективность текущей финансово-хозяйственной деятельности может быть оценена протяженностью операционного цикла, зависящей от оборачиваемости средств в различных видах активов. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями этой группы являются показатели эффективности использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах.

3. Анализ финансовой устойчивости.

С помощью этих показателей оцениваются состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем цены капитала, степенью доступности, уровнем надежности, степенью риска и др.

В качестве примера анализа финансовой устойчивости приведём определение оптимального уровня денежных средств фирмы «Фарм-Плюс» (см. раздел 5).

4. Анализ рентабельности.

Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом. Основными показателями поэтому являются рентабельность совокупного капитала и рентабельность собственного капитала.

5. Анализ положения и деятельности на рынке капиталов.

В рамках этого анализа выполняются пространственно-временные сопоставления показателей, характеризующих положение предприятия на рынке ценных бумаг: дивидендный выход, доход на акцию, ценность акции и др. Этот фрагмент анализа выполняется главным образом в компаниях, зарегистрированных на биржах ценных бумаг и реализующих там свои акции. Любое предприятие, имеющее временно свободные денежные средства и желающее вложить их в ценные бумаги, также ориентируется на показатели данной группы.

Предикативные модели

— это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа. Некоторые теоретические и практические аспекты применения подобных моделей будут приведены в последующих разделах книги.

Нормативные модели.

Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

5. ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией невозможно расплатиться в магазине, такси и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги. Основанием для такого решения является предпосылка, что государственные ценные бумаги безрисковые, точнее степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым.

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Дело в том что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следуег держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Огг) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание модели Миллера-Орра и его применение на условных примерах.

Модель Миллера — Орра

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 9.13 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Запас денежных

средств

Время Время

Рис.9.13.

Модель Миллера — Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (V).

3. Определяются расходы (РX

) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (РT

) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Oв), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов=Он+S.

6. Определяют точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Oв):

Пример.

В качестве примера анализа элементов финансовой устойчивости рассмотрим определение оптимального уровня денежных средств реально существующей фирмы «Фарм-Плюс».

Приведены следующие данные о денежном потоке на фирме:

минимальный запас денежных средств (Он)—10 тыс. руб.;

расходы по конвертации ценных бумаг (Рт) — 25 руб.;

процентная ставка — 11,6% в год;

среднее квадратическое отклонение в день -

2000 руб.

С помощью модели Миллера — Орра определить политику управления средствами на расчетном счете.

Решение

1. Расчет показателя РХ

:

(1+Px)365

= 1,116,

отсюда: Pх = 0,0003, или 0,03% в день.

2. Расчет вариации ежедневного денежного потока:

V = 20002

= 4000000.

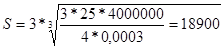

3. Расчет размаха вариации по формуле:

руб. руб.

4. Расчет верхней границы денежных средств и точки возврата:

Ов = 10000+18900 = 29900 дол.;

Тд = 10000+1/3*18900 = 16300 дол.

Таким образом, остаток средств на расчетном счете должен варьировать в интервале (10000, 18900); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере 16300 руб.

6. использование информационной системы в управлении экономическим объектом

Рациональная система применения информационных технологий в управлении экономическим объектом обеспечивает:

·сохранение финансового равновесия;

·получение стабильной или максимальной прибыли;

·поиск и выбор стратегических направлений деятельности предприятия для его конкурентоспособного существования в течение длительного времени;

·выживаемости и рентабельности в условиях рынка;

·обеспечение устойчивости функционирования объекта управления;

·выход на международный рынок.

Для управления экономическими объектами требуется систематизированная, подготовленная информация. По мере развития общества в рамках системы управления происходит усложнение процессов управления, которое, в свою очередь, стимулирует развитие информационных систем. Потребность в управлении возникает при необходимости координации действий членов трудового коллектива, объединенных для достижения локальных и глобальных целей. Первоначально любая цель носит обобщенный характер. В процессе уточнения она формализуется управленческим аппаратом в виде целевых функций.

В соответствии с кибернетическим подходом система управления характеризуется наличием двух взаимосвязанных компонентов:

1. субъекта управления - управленческого аппарата предприятия, осуществляющего формирование целей и принятие решений (которые затем формализуются в виде планов), а также обеспечивающего контроль за их выполнением;

2. объекта управления - предприятия, осуществляющего выполнение поставленных задач и планов. В рамках системы управления циркулируют информационные потоки, характеризуемые наличием прямой и обратной связей.

На вход субъекта управления поступает информация о внешней среде. Прямая связь выражается потоком директивной информации, формируемой управленческим аппаратом в соответствии с целями управления и информацией о экономической ситуации, сложившейся во внешней среде, и направляемой от управленческого аппарата к объекту управления. Обратная связь представляет собой движущийся в обратном направлении поток отчетной информации, который формируется объектом управления и содержит сведения о выполнении принятых решений и степени влияния внешней среды на внутреннюю экономическую ситуацию (например, задержки платежей, нарушения подачи энергии, изменении погодных условий, общественно-политической ситуации в регионе и т.д.). Таким образом, внешняя среда не только воздействует на объект управления, но и поставляет информацию управленческому аппарату, решения которого зависят от внешних факторов - состояния рынка, наличия конкуренции, величины процентных ставок, уровня инфляции, налоговой и таможенной политики государства.

7. Место экономической информационной системы в контуре системы управления

В процессе управления предприятием принимаются стратегические, тактические и оперативные решения, в связи с чем, в управленческом аппарате выделяют высший, средний и оперативный уровни управления.

Высший уровень

включает менеджеров-руководителей, определяющих цели управления, внешнюю политику, материальные, финансовые и трудовые ресурсы, разрабатывающих долгосрочные планы и стратегию их реализации. В их компетенцию может входить анализ рынка и конкурентов, поиск альтернативных стратегий развития предприятия в случае выявления угрожающих тенденций в сфере его интересов.

Средний уровень,

включающий различных менеджеров исполнителей, обеспечивает контроль за выполнением планов, отслеживание ресурсов, разработку управляющих директив для вывода предприятия на уровень, определенный в планах.

Оперативный уровень

характеризуется реализацией планов и составлением отчетов о ходе их выполнения. Основной задачей здесь является согласование всех элементов производственного процесса с необходимой степенью его детализации. Руководство на данном уровне заключается в управлении структурным подразделением (цехом, участком, сменой, отделом, службой и т.д.).

В зависимости от уровня управления используются различные виды информации. Так, для высшего руководства, разрабатывающего стратегию деятельности, применяется в основном внешняя и в меньшем объеме внутренняя информация. На оперативном уровне используется только внутренняя, а на среднем -преимущественно внутренняя и частично внешняя. Эти виды ин формации хранятся на своих носителях, образуя информационную базу, состоящую из двух взаимосвязанных частей: внемашинной и внутримашинной.

Внемашинная

обслуживает систему управления в том виде, который воспринимается человеком без каких-либо технических средств, например документы (наряды, акты, накладные, счета или регистры, ведомости и т.д.). Внутримашинная

информационная база содержится на машинных носителях и состоит из файлов. Она может быть создана либо как множество локальных, т.е. независимых файлов, каждый из которых отражает некоторое множество однородных управленческих документов (например, накладных), либо как база данных. Ее состав определяется исходя из информационных потребностей каждого уровня управленческого аппарата.

Центральное место в контуре системы управления экономическим объектом занимает информационная система экономического характера, получившая в литературе название экономической информационной системы (ЭИС)

и обеспечивающая обработку, поиск, хранение, выдачу информации по запросам пользователя-экономиста. Информационные потоки, циркулирующие на предприятии, характеризуются сложностью структуризации и формализации информации. От объекта управления направляется та ее часть, которую можно систематизировать и обрабатывать с помощью компьютера, а от управленческого аппарата в информационную систему передается только та часть директивной информации, которая может быть соответствующим образом переработана и передана объекту управления. Информационная система перерабатывает определенную часть информационных потоков, участвующих в принятии решений. Для разных уровней управления эта цифра может находиться в интервале от 10 до 30%. Оставшаяся доля информации может быть отнесена к частично формализуемой, обработка которой осуществляется при помощи экспертных систем, и неформализуемой (например, ответы на жалобы, содержащиеся в поступившей служебной записке), автоматизированная обработка которой невозможна или является экономически невыгодной ввиду значительных финансовых затрат на создание системы обработки С

развитием информационных систем доля формализуемой информации в общем информационном потоке увеличивается.

Любая система характеризуется наличием технологии преобразования исходных данных в результатную информацию. Такие технологии принято называть информационными. Информационная технология представляет собой систему методов и способов сбора, накопления, регистрации, передачи, обработки, хранения, поиска, модификации, анализа, защиты, выдачи необходимой информации всем заинтересованным подразделениям на основе применения аппаратных и программных средств. Понятие информационной технологии неотделимо от технической и программной среды.

Каждая информационная технология ориентирована на обработку информации определенных видов: данных (системы программирования и алгоритмические языки, системы управления базами данных - СУБД, электронные таблицы); текстовой информации (текстовые процессоры и гипертекстовые системы); статической графики (графические редакторы); знаний (экспертные системы), динамической графики, анимации, видеоизображения, звука (инструментарий создания мультимедийных приложений, включающий средства анимации и управления видеоизображением и звуком). Информационные технологии отличаются по типу обрабатываемой информации, но могут и объединяться, образуя интегрированные системы, включающие различные технологии. Изменения, происходящие на рынке индустрии программных продуктов, позволяют говорить о тенденции слияния технологий.

Чтобы терминологически выделить традиционную технологию решения экономических и управленческих задач, был введен термин "предметная технология". Предметная технология представляет собой последовательность технологических этапов по модификации первичной информации в результатную в какой-либо предметной области и содержательно не зависит от использования средств вычислительной техники и информационных технологий.

Упорядоченную последовательность взаимосвязанных действий, выполняющихся с момента возникновения информации до получения результата, принято называть технологическим процессом. Так, любой участок бухгалтерского учета предполагает поступление первичной документации, которая трансформируется в форму бухгалтерской проводки. Последняя, изменяя состояние аналитического учета, приводит к изменению „счетов синтетического учета и далее - баланса.

Понятие "информационные технологии" отражает огромное количество самых разных технологий в различных компьютерных средах и предметных областях, поэтому их подразделяют на обеспечивающие и функциональные.

Технологии обработки информации, которые могут использоваться как инструментарий в различных предметных областях для решения разнообразных задач принято называть обеспечивающими. Они могут быть классифицированы относительно классов задач, на которые они ориентированы. Обеспечивающие технологии базируются на совершенно разных платформах, что обусловлено различием видов компьютеров и программных сред, поэтому при их объединении на основе предметной технологии возникает проблема системной интеграции. Она заключается в необходимости приведения различных информационных технологий к единому стандартному интерфейсу.

Функциональной называется такая модификация обеспечивающих информационных технологий, при которой реализуется какая-либо из предметных технологий. Так, работа бухгалтера группы расчетов по оплате труда, использующего персональный компьютер, обязательно предполагает применение бухгалтерских и налоговых технологий:

• применение алгоритмов расчетов по различным видам начислений (оплат) например повременная оплата, сдельная оплата, отпуск, за дни болезни и т.д.;

• использование алгоритмов расчетов по различным видам удержаний (расчеты подоходного налога с физических лиц по каждому работающему, по исполнительным листам, ссудам и т.д.);

• выписка справок о доходах, об уплаченном подоходном налоге и отчислениях в пенсионный фонд РФ;

• использование других технологий, реализованных в какой-либо информационной технологии (системе управления базами данных, текстовом процессоре, электронной таблице).

Трансформация обеспечивающей информационной технологии в функциональную (модификация некоторого общеупотребительного инструментария в специальный) может быть сделана как специалистом-проектировщиком, так и самим пользователем, в зависимости от того, насколько она сложна, т.е. насколько доступна самому пользователю (экономисту, бухгалтеру). Появление дружественных обеспечивающих информационных технологий расширило эти возможности. С выделением информационных технологий для каждого уровня управления образуются многоуровневые функциональные информационные технологии.

Предметная технология и информационная технология влияют друг на друга. Так, использование компьютера для операций по бухгалтерскому учету внесло изменения в предметную технологию, исключив из обработки значительное количество журналов и ведомостей, используемых при традиционной системе учета, а также предоставив принципиально новые оперативные возможности. С другой стороны, предметные технологии, наполняя специфическим содержанием информационные технологии, акцентируют их на вполне определенные функции. Такие технологии могут носить типовой или уникальный характер в зависимости от степени унификации при выполнении этих функций.

Как и информационные технологии, информационные системы характеризуются наличием функциональной и обеспечивающей частей в соответствии с декомпозицией (структуризацией и разделением) системы на составные части - подсистемы (элементы системы), находящиеся в определенных отношениях друг с другом. Множество таких отношений совместно с элементами образуют структуру информационной системы.

Разнообразие сфер экономической деятельности порождает появление большого количества информационных систем экономического характера, так как они вбирают в себя все особенности структуры управления, схемы декомпозиции управленческих целей и предметных технологий. Таким образом, с учетом сферы применения выделяют следующие информационные системы:

банковские, страховые, налоговые, фондового рынка, промышленных предприятий.

Одно из главенствующих мест в информационных системах промышленных предприятий занимает бухгалтерская информация.

Обеспечивающая часть

информационной системы состоит из технического, информационного, технологического, математического, организационного, правового, эргономического и других видов обеспечения.

Функциональная часть

фактически является моделью системы управления объектом. Так как сложная система всегда многофункциональна, информационная система может быть классифицирована по разным признакам: уровень управления (высший, средний, оперативный); вид управляемого ресурса (основные фонды, материальные, трудовые, финансовые и информационные ресурсы); сфера применения (банковские информационные системы, статистические, налоговые, бухгалтерские, фондового рынка, страховые и т.д.): функции и период управления.

Выбор признаков декомпозиции зависит от специфики объекта управления и целей создания системы. Трансформация целей управления в функции, а функций - в подсистемы позволяет проводить дальнейшую декомпозицию. Если подсистемы реализуют некоторые отделенные друг от друга функции управления, то каждую из них можно делить на более детальные подфункции - задачи (или комплексы задач). Состав задач определяется важностью той или иной функции управления, возможностью формализации управленческих процедур, уровнем подготовки персонала к использованию компьютеров, наличием информационной базы и технических средств.

Функциональная технология представляет собой синтез обеспечивающей и предметной технологий, осуществленный по некоторым правилам. Являясь некоей средой преобразования данных и одновременно частью информационной системы, она базируется на платформе, которая состоит из технической, программной. организационной и информационной частей.

Пользователь может использовать как отдельные информационные технологии, так и их совокупность, объединенную в некоторый комплекс. Комплекс обеспечивающих и функциональных информационных технологий, поддерживающих выполнение целей управленческого работника - лица, принимающего решение (ЛПР), реализуется на основе автоматизированных рабочих мест (АРМ).

С появлением персональных ЭВМ стало возможным установить их прямо на рабочее место и оснастить новыми инструментальными средствами, ориентированными на пользователя-непрограммиста. Персональный компьютер, оснащенный совокупностью профессионально ориентированных функциональных и обеспечивающих информационных технологий и размещенный на рабочем месте, стали называть автоматизированным рабочим местом, назначение которого - информационная поддержка принимаемых решений. Другими словами, АРМ является некоторой частью информационной системы, обособленной в соответствии со структурой управления объектом и существующей системой целе-распределения. Оно и оформляется в виде самостоятельного программно-аппаратного комплекса.

АРМ содержит в себе функциональную информационную технологию полностью или частично. Какая именно ее часть закрепляется за тем или иным АРМ, определяется прежде всего декомпозицией целей в структуре управления объектом. Такое распределение функциональных информационных технологий на АРМ не должно нарушать требований самой предметной технологии. Наложение функциональных информационных технологий на управленческую структуру позволяет создать распределенную систему решения предметных задач. Распределенность этих технологий между компьютерами может касаться либо хранимых данных, либо процессов их обработки.

Информационная система, осуществляющая процесс поддержки принятия решения управленческими сотрудниками, должна быть построена таким образом, чтобы обеспечить реализацию целей, стоящих перед ними. Одной из наиболее распространенных форм реализации является система взаимосвязанных и взаимодействующих АРМ, в том числе руководителя и исполнителя. Пользователям этих АРМ необходима совершенно разная информационная поддержка. Руководителю нужна обобщенная, достоверная и полная информация, позволяющая принимать правильные решения, а также средства анализа и планирования различных сфер деятельности хозяйственного субъекта. К этим средствам относятся следующие методы: экономико-математические, моделирования (например, инструментарий SADT1

), анализа различных сфер деятельности предприятия, статистические, прогнозирования, а также обеспечивающие технологии - табличные, графические и текстовые процессоры, электронная почта, системы эффективного управления базами данных.

Специалисту-исполнителю необходим удобный инструментарий для обеспечения профессиональной деятельности в конкретной области, что определяется применяемыми в данной сфере предметными технологиями и разделением обязанностей между управленческими работниками. АРМ данного уровня характеризуется жестким включением в программный продукт функциональных и обеспечивающих технологий, что позволяет использовать специалиста невысокой квалификации, поскольку его действия носят декларативный, а не процедурный характер и глубоких знаний предметной технологии от него не требуется, так как они заложены в АРМ разработчиками программного обеспечения.

1) SADT - Structured Analysis and Design Technique

(принят в качестве стандарта министерством обороны США; знать его основы и использовать при обсуждении каких-либо вопросов, например нарисовать простейшую диаграмму, поясняющую суть дела, считается правилом хорошего тона среди руководителей и менеджеров).

На номенклатуру АРМ и совокупность включаемых в них информационных технологий влияют структура управления, сложившаяся в учреждении, технологии предметных областей, схема распределения обязанностей и целей между сотрудниками. Таким образом, номенклатура АРМ зависит от управленческой структуры, а содержание - от целей, реализуемых ЛПР.

Под АРМ специалиста следует понимать его рабочее место, оснащенное персональным компьютером и представляющее собой самостоятельный программно-технический комплекс индивидуального или коллективного пользования, который позволяет в диалоге или пакетном режиме вести обработку информации и получать все необходимые выходные данные в виде экранных или печатных форм. АРМ включает три основных компонента: обучающую систему, комплекс программных продуктов по обработке информации и сервисные средства.

Под таким сервисным средством, как мониторинг

следует понимать оперативный компьютерный доступ к результатам работы конкретного пользователя системы, который обеспечит возможность получения следующей информации:

• время выполнения каждой операции по обработке информации на компьютере:

• время работы компьютерного оборудования в течение дня (месяца), задачи, решаемые в этот период, интенсивность загрузки оборудования и компьютерной сети;

• анализ данных по выполнению однотипных операций различными работниками;

• доступ к результатам работы конкретного пользователя и процент выполнения задания от общего объема работ;

• статистика ошибок, производимых пользователем. В настоящий момент деятельность значительной части управленческого персонала немыслима без персонального компьютера, поэтому не лишено смысла производить анализ труда сотрудников, работающих на ПЭВМ на основе данных мониторинга.

Следом за появлением и быстрым распространением в 80-х гг. персональных компьютеров стали развиваться внедряться в повседневную жизнь программные решения для ПЭВМ. Первоначально компьютерные системы были ориентированы на решение комплексов логически связанных между собой задач, имеющих общую информационную базу и общую нормативно-справочную информацию. Они представляли собой АРМ с набором пакетов прикладных программ и сервисных средств. Информационные системы стали организовываться на основе нескольких функционально законченных и взаимосвязанных по конкретной предметной области АРМ. ориентированных на функционирование в условиях локальной вычислительной сети, средств удаленного доступа к данным а также на коллективное использование специалистами различной квалификации. В построении таких систем стал преобладать научный метод - системный подход. Для крупных и средних предприятий реализация данного метода означала возможность существования отдельных блоков - АРМ, которые, являясь самостоятельными программными модулями, вместе образовывали единое целое, т.е. открытую модульную систему, которая характеризовалась возможностью добавления новых блоков АРМ различной конфигурации или удаления какого-либо блока АРМ, э также наличием узлов связи между самостоятельно функционирующими частями системы. Наибольшее распространение они получили в экономических информационных системах в виде комплексов АРМ - интегрированных и инструментальных систем.

Постепенно автоматизированные решения на базе АРМ стали осуществляться для крупных хозяйственных субъектов. Такие АРМ представляли собой информационные системы, не предназначенные для массового тиражирования. Особенности таких систем заключались в разработке программного продукта специально под требования конкретного заказчика, значительной трудоемкости пусконаладочных работ, обязательном последующем сопровождении, высокой стоимости программного продукта.

Но какими бы универсальными не были разработанные АРМ, они обеспечивают автоматизированные решения дискретных задач и не позволяют полностью автоматизировать бизнес-процессы, протекающие в фирме. Следующим этапом стало создание систем, обеспечивающих полную автоматизацию крупных хозяйственных субъектов. Основное достоинство заключалось в обеспечении поддержки принятия решений во всех звеньях управления на основе своевременного предоставления информации всем заинтересованным службам и лицам, причем с требуемой степенью детализации. Они были отнесены к классу информационных систем большой сложности и получили название - корпоративные информационные системы.

В связи с этим остро встала проблема реинжиниринга бизнес-процессов,

протекающих на предприятии, характеризующих информационную систему хозяйственного субъекта. Реинжиниринг подразумевает изменение существующей логики связей различных компонентов информационной системы и объединение разрозненных бизнес-процессов. Он обеспечивает правильное выделение этих процессов и исключение лишних связей и функций, выполняемых в соответствии с существующей организационной структурой предприятия, а также внедрение новых процессов, связанных с появлением передовых информационных технологий. Правильно проведенный реинжиниринг обеспечивает улучшение взаимодействия компонентов как внутри одной информационной системы, так и между разными, позволяет значительно снизить затраты на анализ предметной области и многократно использовать полученные результаты.

Деятельность хозяйственного субъекта базируется на "трех китах":

· системе управления предприятием;

· его экономической системе;

· информационных технологиях, используемых в качестве инструментария двух предыдущих компонент.

8. АСПЕКТЫ КОРПОРАТИВНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ

Центральным звеном корпоративной информационной системы является экономическая информационная система,

основу которой составляет бухгалтерская информационная система,

где хронологически и систематически накапливаются и обрабатываются данные, связанные с учетом, контролем, планированием, анализом и регулированием. На основе этих данных формируется информация о ходе работы предприятия, сопоставляются фактические показатели и нормативные, формулируются глобальные и локальные направления деятельности, разрабатываются предложения по установлению причин отклонений и корректировке результатов, осуществляется прогнозирование эффективности политики управления предприятием.

К характерным признакам корпоративных информационных систем следует отнести: длительный жизненный цикл; разнообразие используемого аппаратного обеспечения, жизненный цикл которого меньше, чем у создаваемой системы; широкое программное обеспечение; масштабность и сложность решаемых задач;

пересечение множества различных предметных областей; территориальную распределенность и в соответствии с этим ориентацию на использование локальных и глобальных вычислительных сетей для обмена и обработки информации. При организации таких систем возникают проблемы, связанные с совместимостью программного обеспечения, безопасностью информации, независимостью от аппаратных и программных платформ, разграничением доступа к удаленным информационными ресурсами, т.е. системной интеграции.

Необходимость выполнения глобальной цели влечет за собой формирование множества локальных целей, которые, в свою очередь, делятся на подцели. Одной из таких локальных целей является организация поддержки принятия решений на всех уровнях управления на основе своевременного предоставления информации всем заинтересованным службам и лицам с требуемой степенью детализации.

Реализации этой цели выражается в построении корпоративной информационной системы. В процессе ее создания необходимо решить ряд принципиально важных задач, в том числе: на каком уровне хранить информацию (данные) и на каком уровне обрабатывать ее; на каком рабочем месте хранить и на каком обрабатывать каждую конкретную информацию. Решение данных задач включает реализацию методик распределения вычислительных работ по уровням обработки информации и узлам сети, информационных массивов по узлам сети, а также определения количества ПЭВМ в узле, для чего могут быть использованы экономико-математические методы, а также инструментарий класса CASE. Обратная связь, возникающая в результате решения задач, характеризуется реорганизацией системы управления и изменениями в организационной структуре предприятия. Таким образом, информационная система воздействует на систему управления на основе предложенных автоматизированных решений.

Хорошая организационная структура всегда была основой эффективного управления предприятием. Существуют два пути создания и поддержки рациональной системы управления: с совершенствованием организационной структуры и без совершенствования. Организационная структура характеризуется декомпозицией финансово-экономической, хозяйственной, производственной деятельности, деятельности, связанной с обеспечением безопасности эффективного управления и т.д. В состав финансово-экономической деятельности включены финансово-аналитическая, финансово-учетная, а также связанная с внутренним аудитом. Эффективность организационной структуры определяется соответствием каждого исполнителя своему рабочему месту.

Предпосылками построения системы является комплексное решение следующих взаимосвязанных аспектов: организационных, кадровых, финансовых, разработки технологии и методологии организации профессиональной деятельности в конкретной предметной области.

Организационный аспект

включает создание единого финансово-экономического подразделения, как это принято в мировой практике управления, в котором вся экономическая деятельность предприятия рассматривается в качестве единого целого. Первостепенное внимание необходимо уделять учету затрат, финансовому анализу, прогнозированию, что составляет основу экономической системы предприятия. При создании данного подразделения разрабатывается новая организационная структура, происходит реструктуризация финансовых экономических и бухгалтерских подразделений. Вводится новая форма ведения учета на компьютере, например автоматизированная-диалоговая, оговоренная в учетной политике. Происходит изменение условий труда. Следовательно, необходимо пересмотреть штатное расписание (расстановку), разработать должностные обязанности.

Кадровый аспект

характеризуется тем, что в связи с изменением методологии учета и обработки, переходом к автоматизированным формам ведения учета (таблично-автоматизированной и автоматизированной-диалоговой) качественно изменяются требования к персоналу. Необходимо изменить отношение к работе, создать условия, при которых сотрудники будут заинтересованы в результатах своего труда и будут стремиться совершенствовать свои знания. Для этого требуется утвердить кадровую политику, включающую решение задачи подготовки кадров, повышения профессионализма, расширение специализации. При разработке штатного расписания (расстановки) следует разработать должностные обязанности (инструкции), четко выделив перечень обязательных функций и определив требования к каждой должности. Решение кадровой задачи необходимо начать с проведения аттестации каждого сотрудника. Эффективность функционирования системы определяется менталитетом, каждого исполнителя на своем рабочем месте, и если работники не будут выполнять предъявляемых требований, то даже самая идеальная система не даст желаемых результатов.

Для проведения аттестации нужно разработать положение, включающее ответы на следующие вопросы: кто должен проводить оценку заслуг и как часто, по каким критериям оценивать результаты труда, деловые и личностные качества, как их оценивать количественно, как связать заработную плату (оплату труда) с результатами проведенной оценки. Также необходимо разработать систему оценки заслуг работника, позволяющую анализировать результативность труда.

При рассмотрении кадрового аспекта целесообразно, чтобы в структурных подразделениях, производящих ее автоматизированную обработку и характеризуемых наличием дорогой компьютерной техники и большими объемами информации, работал хотя бы один специалист, имеющий общее представление о программировании, выполняющий основную работу наравне с другими сотрудниками и параллельно сопровождающий функционирующие в данном подразделении программные решения. В идеальном варианте этот специалист должен возглавлять группу.

финансовый аспект

заключается в резервировании средств для приобретения вычислительной техники, поэтапной оплаты работ, связанных с монтажом компьютерной сети и выполнения этапов реализации проекта комплексной автоматизации, оплат затрат, связанных с повышением квалификации пользователей системы. При сокращении штатов высвобождающиеся денежные средства целесообразно использовать для повышения заработной платы и привлечения специалистов. Особое внимание при организации финансирования следует уделить мотивации труда, т.е. разработке такой системы стимулирования и оплаты труда, при которой участники трудового процесса будут заинтересованы в реализации поставленных перед ними задач.

В рамках решения финансового вопроса не лишено смысла акцентировать внимание на вопросах нормирования, оценки и контроля издержек производства, в том числе на рабочую силу. Это касается, например, определения затрат на оплату труда по каждой технологической операции (виду работы), заработной платы в расчете на один час нормативного, а также фактически отработанного времени.

Разработка технологии и методологии организации финансово-бухгалтерской деятельности, требующая единой системы обработки экономической информации, непосредственно связана с формированием учетной политики предприятия. Для этого целесообразно создать специальную комиссию, включающую представителей финансовой, бухгалтерской, планово-экономической, юридической служб предприятия, группы внутреннего аудита. Комиссия должна поднять и проанализировать все ранее изданные на предприятии организационно-распорядительные документы, оформляющие решения по вопросам ведения учета, анализа, планирования, регулирования на предприятии. Если эти документы не утратили силу, то они могут и дальше действовать в качестве основы выбранного способа обработки данных по конкретной предметной области. Необходимо также рассмотреть изменения в системе экономических, налоговых, бухгалтерских стандартов и законодательства, проанализировать новые способы ведения учета, чтобы подготовить и издать соответствующие документы (приказы, распоряжения и т.п.) по вопросам, не оформленным согласно ранее действующим правилам.

|